南米航空燃料市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 歴史データ期間 | 2021 - 2024 |

| 市場規模 (2026) | 13.30 十億米ドル |

| 市場規模 (2031) | 20.09 十億米ドル |

| 成長率 (2026 - 2031) | 8.60% CAGR |

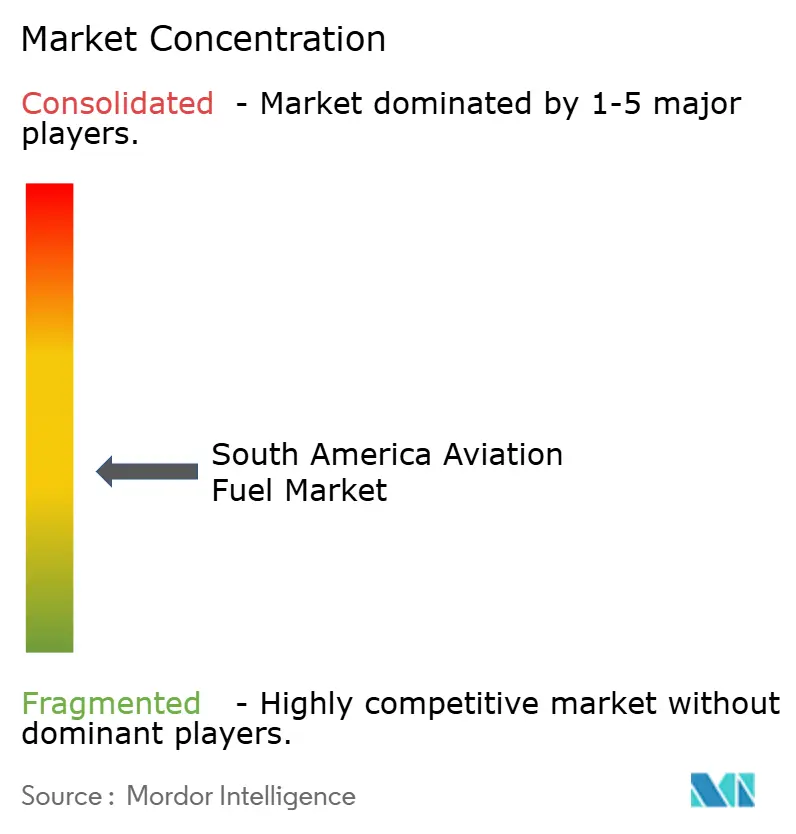

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる南米航空燃料市場分析

南米航空燃料市場の規模は2025年にUSD 122億5,000万と評価され、2026年のUSD 133億から2031年にはUSD 200億9,000万に達すると推定され、予測期間(2026年~2031年)中のCAGRは8.60%となっています。ブラジルの未来燃料法がSAF需要を任意の選択肢からコンプライアンス要件へと転換し始める一方、国際航空が同期間により厳格なCORSIAフレームワークの下に移行することで、航空会社、精製業者、空港燃料オペレーター全体にわたる調達計画が変化しており、市場はより拘束力の高い段階に入りつつあります。需要面でも改善が見られ、ラテンアメリカ・カリブ海の航空会社は2026年第1四半期に前年比8.6%のRPK成長を記録し、ブラジルの国内RPKも同期間に11.4%増加したことで、航空機稼働率の向上と地域全体でのジェット燃料引き取り量の増加が支えられています。同時に、ブラジルとペルーにおける空港拡張および燃料取り扱い設備の高度化が、より大型の航空機運航、過密なスケジュール、より信頼性の高い燃料貯蔵・供給システムに必要な運営基盤を改善しています。SAFは依然として従来型ジェット燃料に対して大幅なプレミアムを伴うため、コストが主な摩擦点となっており、航空会社の収益が現地通貨建てである一方で燃料購入がUSD価格に連動している国々ではその負担が増幅されています。こうした制約があるにもかかわらず、交通量の成長、規制、精製所の適応、空港の近代化がすべて同じ方向に向かっているため、南米航空燃料市場は持続的な拡大に向けた態勢が整っています。

主要レポートのポイント

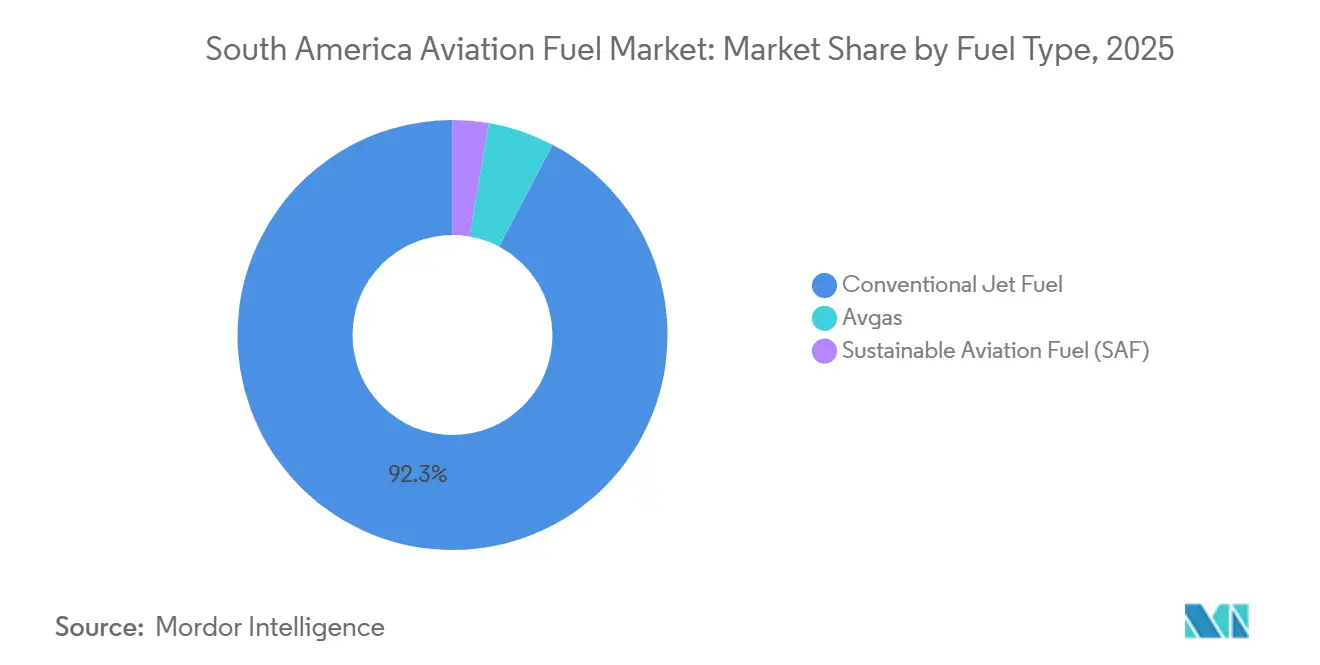

- 燃料タイプ別では、従来型ジェット燃料が2025年の需要の92.3%を占め、SAFは2031年にかけて28.6%のCAGRで拡大すると予測されています。

- 航空機タイプ別では、ナローボディ機が2025年の需要の58.7%を占め、貨物機・フレイターは2031年にかけて12.5%のCAGRで成長すると予測されています。

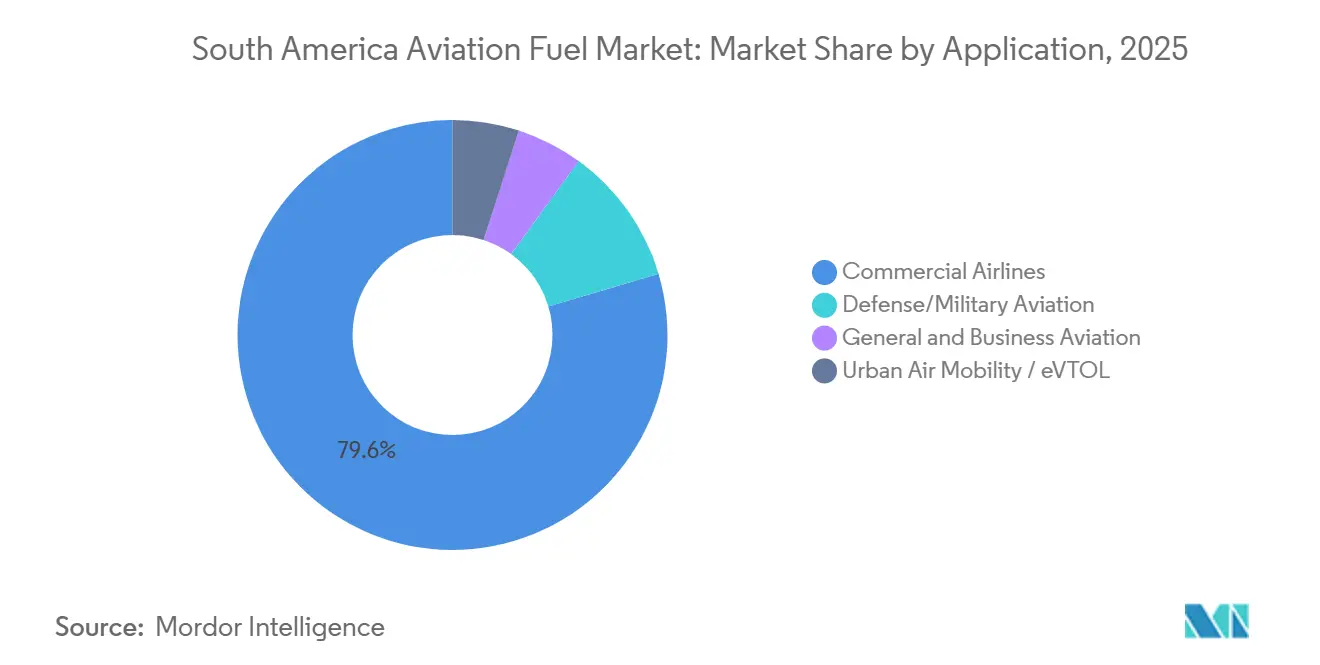

- 用途別では、商業航空会社が2025年の需要の79.6%を占め、防衛・軍事航空は2031年にかけて11.7%のCAGRで成長すると予測されています。

- 地域別では、ブラジルが2025年の地域需要の42.9%を占め、2031年にかけて9.3%のCAGRで最も成長の速い国内市場でもあります。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

南米航空燃料市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| パンデミック後の航空旅客交通量の回復 | +2.50% | 地域全体、特にブラジル、コロンビア、チリで顕著 | 中期(2〜4年) |

| 格安航空会社の拡大と路線自由化 | +1.80% | ブラジル、コロンビア、アルゼンチン、チリ、ペルー | 中期(2〜4年) |

| 可処分所得の増加と中産階級の成長 | +1.20% | 地域全体、特にブラジルとコロンビアで最大の押し上げ効果 | 長期(4年以上) |

| 空港インフラ近代化プログラム | +1.00% | ブラジル、ペルー、チリ、コロンビア | 中期(2〜4年) |

| eVTOLおよび地域型エアタクシープロジェクトによるジェットA-1需要の押し上げ | +0.50% | ブラジル、アルゼンチンおよびチリへの早期波及 | 長期(4年以上) |

| グリーンコリドーへのコミットメントによるSAF普及の加速 | +1.80% | ブラジル、コロンビア、チリ、ウルグアイ | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

航空旅客交通量の回復がジェットA-1需要を牽引

南米の航空会社セクターは単純な回復を超え、より広範な拡大フェーズへと移行しており、南米航空燃料市場に対してより確固たる需要基盤をもたらしています。ラテンアメリカ・カリブ海の航空会社は2026年第1四半期に前年比8.6%のRPK成長を記録し、ブラジルの国内市場も同期間に11.4%成長したことで、交通量の伸びが多くの当初予測を依然として上回っていることが示されています。ロードファクターも高水準を維持しており、地域市場は2025年11月に85.9%に達し、これは予約の一時的な急増ではなく、タイトな供給能力とより強い航空機稼働率を示しています。航空会社が航空機をより長く飛ばし、より多くの座席を埋めると、幹線ルート、接続ルート、空港でのターンアラウンドにわたって燃料需要が直接的かつ予測可能な形で増加します。これが、南米航空燃料市場が旅客数の増加だけでなく、利用可能な機材と空港スロットのより集約的な活用からも恩恵を受けている理由です。

格安航空会社の拡大と路線自由化が燃料市場を拡大

格安航空会社の成長は、主要首都間の路線を超えて定期的な燃料供給を必要とする地方空港へとサービスを拡大することで、南米航空燃料市場を広げています。アルゼンチンの自由化推進により2026年第1四半期に座席供給量が8.5%増加したことは、政策変更が航空機の活動増加と出発便数の増加にいかに迅速に転換されるかを示しています。(1)国際航空運送協会、「航空旅客市場分析 2026年3月」、IATA、iata.org これが重要なのは、新路線が旅客を追加するだけでなく、貯蔵、配送調整、サプライヤーの信頼性を必要とする繰り返しの燃料需要ポイントを生み出すからです。この効果は、単通路機材が高い日次稼働率で運航し、燃料を最も即時的な運営変数の一つとする国内・短距離飛行において特に顕著です。自由化が広がるにつれ、南米航空燃料市場は需要が最大のハブのみにられるのではなく、地理的に広がることが期待されます。

グリーンコリドーへのコミットメントがSAF普及を加速

グリーンコリドー計画は、SAFを試験的な概念から南米航空燃料市場における実際の供給・コンプライアンス問題へと転換しつつあります。ブラジルのANACとANPは2024年にConexão SAFフォーラムを立ち上げ、規制、認証、サプライチェーン開発にわたる調整のための正式な技術プラットフォームを市場に提供しました。その後ペトロブラスは2025年12月にブラジルで初めて国内生産されたSAFを納入し、現地生産と空港配送の商業的な参照点を確立しました。2026年2月には、ペトロブラスがボアベントゥーラエネルギーコンプレックスにトプソーのHydroFlex技術を選定しました。このプロジェクトは年間100万トンの原料を処理し、将来の地域供給の深みを強化するよう設計されています。コロンビアのSAFロードマップとエコペトロールとの政府支援による調整は、この動きがもはや一国に限定されないことを示しており、南米航空燃料市場の長期的な需要経路を広げています。

空港インフラ近代化プログラムが長期的な燃料インフラ需要を牽引

空港拡張プログラムは、旅客ターミナル、エプロン、給油システムが一体的に成長する必要があるため、南米航空燃料市場の物理的な運営上限を引き上げています。ブラジルでは、アエナがBNDESからBRL 57億(USD 10億4,000万)の融資を確保し、コンゴーニャスを含む11空港を近代化することで、より高い航空機スループットとより信頼性の高い空港側の燃料オペレーションを支援しています。ペルーでは、フラポートが2025年5月にUSD 20億の拡張工事を経てホルヘ・チャベス国際空港の新ターミナルを開業し、年間処理能力を4,000万人に引き上げ、リマの地域ハブとしての役割を強化しました。これらのプロジェクトが重要なのは、地域の接続性をすでに支えている空港において、より多くの運航、より過密なスケジュール、より優れた燃料取り扱い規律を支援するからです。長期的には、これらのアップグレードが空港レベルでの運営上のボトルネックを減らしながら南米航空燃料市場の成長を助けるはずです。

制約要因の影響分析*

| 制約要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 地域のSAF生産能力の限界 | -0.80% | 地域全体、特にアルゼンチン、ペルー、チリで深刻 | 中期(2〜4年) |

| 通貨変動による燃料価格リスクの増大 | -0.50% | アルゼンチン、ブラジル、コロンビア | 短期(2年以内) |

| 化石燃料主導のエネルギーミックスと政策の慣性 | -0.40% | 地域全体、特にベネズエラ、ボリビア、ペルーで最大の抑制 | 長期(4年以上) |

| 遠隔地空港への燃料パイプラインのボトルネック | -0.30% | ブラジルのアマゾン流域、ペルー、ボリビア | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

地域のSAF生産能力の限界が近期的な供給リスクを生

南米航空燃料市場は、地域が快適に供給できるほど広い生産基盤を構築する前に、義務的なSAF消費へと移行しつつあります。ペトロブラスはブラジルで最初の国内納入ベンチマークを確立しましたが、地域のサプライチェーンはまだ初期段階にあり、少数のプロジェクトと計画された能力増強に集中したままです。これにより、早期のコンプライアンスが少数のプロデューサー、限られた共同処理量、深い市場流動性ではなく段階的な精製所適応に依存する可能性がある狭い供給ウィンドウが生まれます。MITとLATAMおよびエアバスによるラテンアメリカの脱炭素化に関する研究も、ブック・アンド・クレーム構造の価値を指摘しています。なぜなら、小規模な国内市場は、SAF調達に参加する前に完全な現地物理的供給を待たなければならない場合に苦境に立たされるからです。生産が少数のアンカープロジェクトを超えて広がるまで、南米航空燃料市場は規制がすでに明確な場合でも普及を遅らせる可能性のある供給側の制約に直面し続けるでしょう。

通貨変動がオペレーターの燃料価格リスクを増大

南米航空燃料市場は、ジェット燃料がUSDに連動している一方で航空会社収益の大部分が現地通貨で得られるという構造的な価格リスクも抱えています。IATAの2026年第1四半期チャートブックは、ブラジルのセリック金利が14.5%、インフレ率が4.1%であることを示しており、地域のオペレーターにとって金融環境が逼迫し通貨リスクが非常に高い状態が続いていることを示しています。(2)国際航空運送協会、「四半期航空輸送チャートブック 2026年第1四半期」、IATA、iata.org 現地通貨が下落すると、原油市場がそれほど変化していなくても、航空会社は燃料費に全圧力を感じます。この負担は、ヘッジの柔軟性が低く、価格決定力が弱く、広範なネットワーク全体にコストを分散させる手段が少ない小規模な航空会社や地域オペレーターにとって特に厳しいものとなります。その結果、南米航空燃料市場は量的に成長し続ける一方で、航空会社のマージンが短期的な為替レートの変動にさらされ続けるという状況が生じます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析:燃料タイプ

燃料タイプ別:支配的な基盤、変革的な上昇余地

従来型ジェット燃料は2025年の南米航空燃料市場規模の92.3%を占めており、地域が依然として深く確立された化石燃料基盤の上で運営されていることを示しています。この支配は市場の既存の現実に結びついており、空港の燃料システム、配送資産、および精製所の大部分の生産がすでにジェットA-1および関連する航空灯油の仕様に合わせられているためです。したがって、規制が低炭素代替品を中心に調達行動を再形成し始めても、このセグメントは近期的には主要な供給源であり続けるはずです。航空ガソリンは、一般航空、農業用飛行、内陸部の接続性が主要な航空会社機材と同じ燃料プロファイルで動かない航空機タイプに依然として依存しているため、小規模ながら耐久性のあるニッチを維持しています。

SAFは最も成長の速い燃料タイプであり、このセグメントの南米航空燃料市場規模は2026年から2031年にかけて28.6%のCAGRで拡大すると予測されています。出発基盤がまだ小さいため成長率は高く見えますが、ブラジルの政策フレームワークとCORSIAコンプライアンスの圧力がSAFを象徴的な購入ではなく計画要件へと転換し始めるにつれ、根本的な変化は現実のものとなっています。ペトロブラスは2025年12月に最初の国内SAF納入でその道筋を強化し、認証された現地供給が精製所の生産から空港配送へと移行できることを証明しました。ボアベントゥーラプロジェクトとライゼンの認証経路も、南米航空燃料産業が単一の技術的成果を待つのではなく、原料アクセス、共同処理、エタノールベースの経路を中心に構築されていることを示しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

航空機タイプ別:ナローボディが主導、電子商取引が貨物成長を牽引

ナローボディ機は2025年の航空機タイプ別南米航空燃料市場シェアの58.7%を占め、地域が短距離・中距離の国内飛行に大きく依存していることを反映しています。この構造は論理的であり、ブラジル、コロンビア、チリ、ペルーの最も多忙な路線の多くが、長距離ワイドボディ展開ではなく高頻度の単通路運航を中心に設計されているためです。また、ナローボディ機材は繰り返しの稼働パターン、過密な日次スケジュール、最大空港での予測可能なターンアラウンドニーズを示す傾向があるため、燃料需要をより安定させます。国際的な接続性が改善されている場合でも、南米航空燃料市場の中核的な運営リズムは依然としてナローボディ交通量に依存しています。

貨物機・フレイターは最も成長の速い航空機カテゴリーであり、このセグメントの南米航空燃料市場規模は2031年にかけて12.5%のCAGRで上昇すると予測されています。このセグメントはより小さな基盤から成長していますが、地域貿易フロー、時間に敏感な貨物、電子商取引に連動した流通ネットワークにおける貨物の重要性の高まりから恩恵を受けています。専用貨物機材は旅客交通量サイクルに整然とマッピングされず、航空会社のスケジュールが変化しても飛び続けるとができるため、これは別の燃料需要層を追加します。その結果、南米航空燃料市場は、貨物成長が旅客航空とともに燃料量を支えるより多様化した航空機需要プロファイルを獲得しつつあります。

用途別:商業主導が維持、都市型モビリティが長期需要を再形成

商業航空会社は2025年の市場量の79.6%を消費し、定期旅客輸送が南米航空燃料市場の主要な用途基盤であり続けることを確認しています。このセグメントは、広範な国内需要、国際路線の継続的な再構築、および地理的条件が実用的な地上代替手段を制限することが多い地域における航空旅行の中心的役割から恩恵を受けています。一般・ビジネス航空は、農業、鉱業、エネルギー、長距離エグゼクティブ旅行に結びついた市場において、プライベートフライト、チャーター活動、企業モビリティが引き続き重要であるため、耐久性のある層を追加します。これらの用途を合わせると、SAFブレンドが実質的になる前でも、従来型航空燃料需要が広く維持されます。

防衛・軍事航空は最も成長の速い用途セグメントであり、2026年から2031年にかけて11.7%のCAGRが予測されています。主な理由は、南米南部地域の一部における軍用機材の近代化が任務ごとの燃料需要を増加させ、新型プラットフォームの運用強度を高めているためです。都市型航空モビリティは直接的な燃料使用においてはまだ無視できる程度ですが、ブラジルがすでに商業eVTOL認証と関連インフラ開発に向けて動いているため、周辺のサポートエコシステムが重要です。試験活動、認証作業、支援空港インフラが拡大するにつれ、南米航空燃料市場はメンテナンス移動、乗務員配置、地方空港支援活動を通じた間接的な需要の恩恵を受けるでしょう。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

セグメント分析:用途

南米航空燃料市場における商業セグメント

ブラジルは2025年の南米航空燃料市場シェアの42.9%を占め、2031年にかけて9.3%のCAGRで成長すると予測されています。同国が主導するのは、その地理的条件が航空輸送を不可欠なものとし、国内ネットワークが地域最大であり、バイオ燃料基盤がSAF供給開発において最も強力な出発点を与えているためです。ブラジルはまた、未来燃料法とConexão SAFフレームワークにより、精製業者、航空会社、空港燃料オペレーターに対して地域内の他のどの市場よりも高い確実性を生み出す最も明確な規制体制を持っています。ペトロブラスは2025年12月に国内生産SAFの最初の商業納入を行うことでそのリードを強化し、ブラジルに従来型供給の深みと再生可能燃料の準備態勢の両面で早期の運営上の優位性を与えています。

アルゼンチンとコロンビアは次の層を形成していますが、異なる需要パターンと政策条件を経ています。アルゼンチンは航空輸送自由化から支援を受け、2026年第1四半期に座席供給量が8.5%増加しましたが、通貨圧力と燃料物流が依然として拡大速度を制限しています。コロンビアは、決議090/2025の下で正式なSAFロードマップをすでに持っており、長期的な燃料多様化のより明確な経路を国に与えているため、より重要性を増しています。アエロノーティカ・シビルとエコペトロールの協力も、コロンビアに純粋に概念的な政策姿勢ではなく早期SAF実行のための実践的な基盤を与えています。

チリとペルーは、地域の西部回廊において最もインフラ主導の成長事例です。ペルーは、新しいリマターミナルがすでに国の主要ハブの運営規模を引き上げ、より多くの運航を支援し将来の成長に向けた燃料取り扱い環境を改善しているため、際立っています。ペルーはまた、意味のある長期的なSAFリソース基盤を持っていますが、商業化にはより強力な政策支援、物流調整、より明確な投資実行が依然として必要です。チリはより緩やかに進んでおり、よりクリーンな航空燃料への信頼できる長期的な経路を持っていますが、近期的な市場は依然として従来型ジェット燃料需要を中心としています。南米のその他の地域では、小規模な国内市場が主に従来型供給に依存し続けており、規模、インフラ、現地生産がブラジルやコロンビアほど発展していないため、SAFの採用はより遅くなる可能性が高いです。

南米航空燃料市場における防衛セグメント

防衛セグメントは、2024年から2029年にかけて南米航空燃料市場において大幅な成長が見込まれています。この成長は主に、地域内の様々な国における軍用航空機隊の継続的な近代化と再整備によって牽引されています。複数の国が航空打撃能力の強化と防衛空軍の近代化に注力しています。例えば、ブラジルによる36機のグリペンNG戦闘機の取得とアルゼンチンの新型戦闘機取得計画は、軍事航空能力の強化に対する地域のコミットメントを示しています。軍用航空燃料向け再生可能燃料の開発進展と、ブラジル、コロンビア、チリなどの国々における防衛費の増加は、予測期間中のセグメント成長をさらに加速させると見込まれています。

用途におけるその他のセグメント

一般航空セグメントは南米航空燃料市場において重要な役割を果たしており、飛行訓練、ビジネス旅行、農業用途、緊急医療サービスなど様々な特殊目的に対応しています。ブラジルは世界第2位のビジネス航空機保有数を誇り、約2,000機のエグゼクティブターボプロップ機とジェット機が1,225以上の自治体を結んでいます。このセグメントの重要性は、地形が複雑で空港インフラが限られた地域において特に顕著であり、小型航空機が不可欠な接続性を提供しています。高純資産個人の増加と規制機関による運航安全への重点強化が、地域におけるこのセグメントの発展に引き続き影響を与えています。

競争環境

ブラジルにおける南米航空燃料市場

南米航空燃料市場は中程度に分散していますが、ペトロブラスはブラジルにおける精製、物流、早期認証SAF能力を組み合わせているため、他のどのサプライヤーよりも強い構造的地位を持っています。ブラジルが地域最大の燃料市場であり、その国内システム内で生産、認証、配送ができる企業が明確な運営上の優位性を持って出発するため、そのリードは重要です。ペトロブラスは2025年12月にREDUC精製所チェーンを通じてブラジルで初めて国内生産されたSAFを納入することでその優位性を実証しました。2026年2月には、ボアベントゥーラプロジェクトにトプソーのHydroFlex技術を選定することでその地位をさらに拡大し、既存の産業システムを適応させることで規模を拡大する方法を示しました。

ライゼンを通じたシェル、BPおよびトタルエナジーズは、精製所の所有権だけでなく空港アクセス、配送リーチ、供給契約が重要な場所で引き続き関連性を持っています。ライゼンは、エタノールベースのSAF経路についてISSC CORSIAプラス認証をすでに保有しており、ブラジルのサトウキビ基盤と将来の航空会社調達ニーズの間の信頼できる橋渡しを提供しているため、特に有利な立場にあります。つまり、競争は今日のジェット燃料量だけでなく、認証、原料転換経路、および準拠製品で将来のSAF需要に対応する能力を誰が管理するかについてでもあります。この分裂により、南米航空燃料市場は両面で活発に保たれており、従来型配送が今日も依然として決定的であり、再生可能燃料のポジショニングが毎年より重要になっています。

最も明確なホワイトスペースは、貯蔵、トラック輸送、配送の信頼性が最大のハブよりも弱い地方空港と薄い物流回廊に残っています。ANPの航空燃料配送規則の見直しは、新しい物流モデルと航空会社の自己供給の可能性への扉を開く可能性があるため重要であり、ブラジルの燃料チェーンに追加の参加者のための余地を生み出すでしょう。ブック・アンド・クレーム構造は、新興のSAFサプライヤーが各空港の配送ポイントを物理的に一致させることなく環境属性を販売できるため、インフラが不均一な地域で有用であり、市場への別の参入経路を追加します。ペトロブラスが主導的な役割を担っていても、すべての国、空港、燃料タイプにわたって地域チェーン全体を管理している企業はありません。これが、特に規制、空港アップグレード、SAF認定基準が進化し続ける中で、南米航空燃料市場が閉鎖されたものではなく競争の場として機能し続ける理由です。

コロンビアにおける南米航空燃料市場

コロンビアは南米航空燃料市場において重要なハブとしての地位を確立しており、その戦略的な地理的位置が国内外の航空旅客の双方を促進しています。同国は約90の国内路線と94の直行国際路線という印象的なネットワークを維持しており、堅固な航空インフラを示しています。コロンビア政府の航空セクター開発へのコミットメントは、新カフェ空港の建設を含む様々なインフラ整備プロジェクトを通じて明らかです。同国の航空市場は強固な国内市場によって特徴付けられており、総航空旅客数の約3分の2を占めています。コロンビアの空港は航空燃料の流通・管理システムにおいて顕著な効率性を示しており、ボゴタのエル・ドラード国際空港などの主要施設が地域のベンチマークを設定しています。航空燃料サプライチェーン管理へのアプローチと主要燃料供給業者との戦略的パートナーシップが、強靭で効率的な市場構造を生み出しています。政府の支援政策と地域内接続性への注力が、南米航空セクターにおけるコロンビアの地位をさらに強化しています。

アルゼンチンにおける南米航空燃料市場

アルゼンチンの航空燃料市場は、整備された空港ネットワークと堅固なインフラに支えられた大きなポテンシャルを示しています。同国の航空セクターは商業、軍事、一般航空活動が混在しており、YPF S.A.やPan American Energy SLなどの主要プレーヤーが燃料供給において重要な役割を果たしています。航空インフラ整備への戦略的アプローチは、空港近代化への取り組みと航空燃料貯蔵の最適化努力に明らかです。アルゼンチンの航空市場は、主要都市と遠隔地域を結ぶ広範な国内ネットワークで特に注目されています。同国は航空燃料の厳格な品質管理措置を実施し、国際基準への準拠を確保しています。地域空港の整備と接続性の向上に向けた政府の注力は、燃料供給業者に新たな機会を創出しています。アルゼンチンの航空燃料市場は、その戦略的な立地と南米航空旅客の主要な接続ハブとしての役割によってさらに強化されています。

チリにおける南米航空燃料市場

チリは南米航空燃料市場において重要なプレーヤーとして台頭しており、効率的なインフラと戦略的な地理的位置によって特徴付けられています。同国の航空セクターは、特にサンティアゴの国際空港において、整備された燃料サプライチェーンと近代的な空港施設の恩恵を受けています。チリの航空燃料管理へのアプローチは、品質管理と安全基準への強い重点によって特徴付けられており、主要な国際燃料供給業者が市場に大きな存在感を示しています。同国の航空インフラ整備は、地域内接続性の強化に向けた政府の取り組みに支えられ、進化し続けています。チリの空港は燃料管理において印象的な運営効率を示しており、高度なハイドラントシステムと貯蔵施設を備えています。航空インフラの近代化へのコミットメントと国内外の航空旅客数の増加が、地域の航空燃料市場における同国の地位を強化しています。

その他の国々における南米航空燃料市場

ペルー、ボリビア、エクアドル、パラグアイ、ウルグアイ、ベネズエラを含むその他の南米諸国の航空燃料市場は、それぞれが地域の航空市場に独自の貢献をしています。これらの市場は、インフラ整備の水準と航空燃料管理へのアプローチが異なることで特徴付けられています。一部の国が航空インフラの近代化に注力する一方、他の国々は燃料サプライチェーンの効率化に取り組んでいます。これらの国々の航空セクターは、国有企業と民間企業の組み合わせによって支えられており、それぞれが燃料の供給・流通において重要な役割を果たしています。航空燃料基準とサプライチェーン管理における地域協力の重要性が高まっています。これらの市場は、持続可能な航空燃料の開発とインフラ近代化の分野において成長ポテンシャルを示していますが、開発パターンは地域の経済状況と航空セクターの優先事項によって大きく異なります。

南米航空燃料産業のリーダー企業

Repsol SA

BP PLC

Shell PLC

Pan American Energy SL

Petroleo Brasileiro SA(Petrobras)

- *免責事項:主要選手の並び順不同

南米航空燃料市場レポートの範囲

南米航空燃料市場のトップ企業

南米航空燃料市場には、Petrobras、Repsol、BP、Shell、TotalEnergies、ExxonMobilなどの著名なグローバルエネルギー企業が参入しており、広範な流通ネットワークと戦略的パートナーシップを通じて強固な地域プレゼンスを確立しています。これらの企業は特にブラジルにおいて持続可能な航空燃料の開発にますます注力しており、再生可能燃料技術とバイオ精製所への多大な投資が行われています。市場リーダーは原油生産から空港航空燃料流通サービスまでの垂直統合を通じて地位を強化しながら、南米の主要空港全体でインフラ能力を拡大しています。業界では航空燃料取り扱い業務のデジタル化に向けた顕著な転換が見られ、企業はShellのSkyPadシステムなどの先進ソリューションを導入して運営効率と顧客サービスを向上させています。地域パートナー、航空会社、研究機関との戦略的協力は、革新的な燃料ソリューションの開発と市場リーチの拡大においてますます重要になっています。

強力なグローバルプレーヤーによる集約された市場

南米航空燃料市場は、広範な地域事業と確立されたサプライチェーンネットワークを持つ多国籍石油・ガスコングロマリットが支配する、適度に集約された構造を示しています。これらの主要プレーヤーは、上流の探鉱・生産能力と下流の精製・流通業務を組み合わせた統合ビジネスモデルを活用して競争優位性を維持しています。市場は多大な資本要件、厳格な規制遵守の必要性、広範なインフラネットワークの必要性から参入障壁が高く、小規模な独立系燃料供給業者の参入が限られています。

業界では、特にブラジルなどの主要市場において合弁事業やパートナーシップを通じた戦略的統合が見られ、企業が市場地位の強化と運営能力の向上のためにリソースを結集しています。地域プレーヤーはグローバル企業との戦略的提携を通じて存在感を維持し、貴重な地域専門知識と国内空港・航空会社との確立された関係を提供しています。市場構造は主要航空会社・空港との長期供給契約によってさらに特徴付けられており、安定したビジネス関係を生み出す一方で、新規参入者が大きな市場シェアを獲得する機会を制限しています。

イノベーションと持続可能性が将来の成功を牽引

南米航空燃料市場での成功は、進化する環境規制への適応能力と持続可能な航空燃料技術への投資にますます依存しています。市場リーダーは、特に再生可能航空燃料生産能力とインフラ近代化における研究開発への投資を通じて地位を強化しています。企業はまた、燃料管理のデジタルソリューションや技術コンサルティングサービスを含む包括的なサービス提供の開発に注力し、顧客への付加価値提案を創出し市場での差別化を図っています。

市場の将来の競争動向は、特に炭素排出量と持続可能な燃料要件に関する規制変更を乗り越える企業の能力によって形成されます。成功要因には、効率的なサプライチェーンネットワークの構築、主要ステークホルダーとの強固な関係の維持、持続可能性への取り組みの実証が含まれます。企業はまた、持続可能な燃料オプションと競争力のある価格体系をますます求める商業航空会社の交渉力の高まりも考慮する必要があります。環境基準を満たしながらコスト競争力を維持しつつ、安定した航空燃料供給を提供する能力は、市場シェアの獲得を目指す既存プレーヤーと新規参入者の双方にとって不可欠となります。

最近の業界動向

- 2024年1月:エミレーツ航空は、2024年12月7日から開始予定のドバイ〜リオデジャネイロ路線への週5便目の追加を発表しました。この追加土曜便は、この路線の増大する旅行需要に対応するため、リオデジャネイロへの総輸送能力を強化する目的で導入されます。さらに、統合サービスにより旅客はアルゼンチンの首都ブエノスアイレスへの旅程をシームレスに延長できる利便性が提供されます。この拡大は航空燃料需要の高まりに貢献すると見込まれています。

- 2023年7月:アルゼンチンにおいて、BungeとChevronの再生可能エネルギーグループが共同でChacraserviciosを買収しました。この革新的な種子への最新投資は、BungeとChevronのグローバルサプライチェーンに新たな油脂原料を導入するものです。これは両社が持続可能な航空燃料向けを中心とした低炭素再生可能原料の増大する需要に対応するための支援となる見込みです。

南米航空燃料市場レポートの範囲

航空燃料は、航空機の推進システムでの使用に特化して設計された専門的な液体物質です。これらの燃料は、商業旅客機から軍用ジェット機まで、さまざまな種類の航空機に動力を供給するために不可欠です。航空燃料の主な機能は、航空機エンジン内での燃焼を支援するために必要なエネルギーを提供し、推進のための推力を生成することです。

南米航空燃料市場は、燃料タイプ、航空機タイプ、用途、地域によってセグメント化されています。燃料タイプ別では、市場は従来型ジェット燃料、SAF、航空ガソリンにセグメント化されています。航空機タイプ別では、市場はナローボディ、ワイドボディ、リージョナルジェット・ターボプロップ、貨物機・フレイターにセグメント化されています。用途別では、市場は商業航空会社、防衛・軍事、一般航空、都市型航空モビリティ・eVTOLにセグメント化されています。レポートはまた、南米5カ国の航空燃料の市場規模と予測もカバーしています。各セグメントについて、市場規模と予測は金額(USD)ベースで行われています。

| 航空タービン燃料(ATF) |

| 航空バイオ燃料 |

| AVGAS |

| 商業 |

| 防衛 |

| 一般航空 |

| ブラジル |

| アルゼンチン |

| コロンビア |

| その他の南米 |

| 燃料タイプ | 航空タービン燃料(ATF) |

| 航空バイオ燃料 | |

| AVGAS | |

| 用途 | 商業 |

| 防衛 | |

| 一般航空 | |

| 地域 | ブラジル |

| アルゼンチン | |

| コロンビア | |

| その他の南米 |

レポートで回答される主要な質問

2031年における南米の航空燃料需要の見通しは?

南米航空燃料市場は2026年のUSD 133億から2031年にはUSD 200億9,000万に達すると予測されており、2026年から2031年にかけて8.6%のCAGRを意味し、交通量の成長とより厳格なSAFコンプライアンスーズの両方を反映しています。

なぜブラジルはこの分野で最も重要な国なのか?

ブラジルは2025年の地域需要の42.9%を占め、9.3%のCAGRで成長すると予測されており、大規模な国内航空基盤、より強力な規制、地域で最も進んだSAF生産の動きによって支えられています。

最も急速に拡大している燃料セグメントはどれか?

SAFは2031年にかけて28.6%のCAGRが予測される最も成長の速い燃料タイプですが、従来型ジェット燃料は2025年の総需要の92.3%を依然として占めています。

最大の燃料需要を牽引している航空機カテゴリーはどれか?

ナローボディ機は2025年の需要の58.7%を主導しており、地域の路線構造が依然として短距離・中距離の国内飛行を中心としているためです。

サプライヤーと航空会社にとっての主な近期的課題は何か?

主な課題は、SAF需要が地域の生産の深みよりも速く増加している一方で、USD連動の燃料価格と現地通貨の変動が航空会社の燃料コストを圧迫し続けていることです。

空港プロジェクトは地域全体の燃料需要にどのような影響を与えているか?

ブラジルとペルーにおける空港近代化は、ターミナル容量を引き上げ、航空機取り扱いを改善し、従来型ジェット燃料と将来のSAF配送の両方を支える貯蔵・配送基盤を強化しています。

最終更新日: