南米プロテイン市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 歴史データ期間 | 2021 - 2024 |

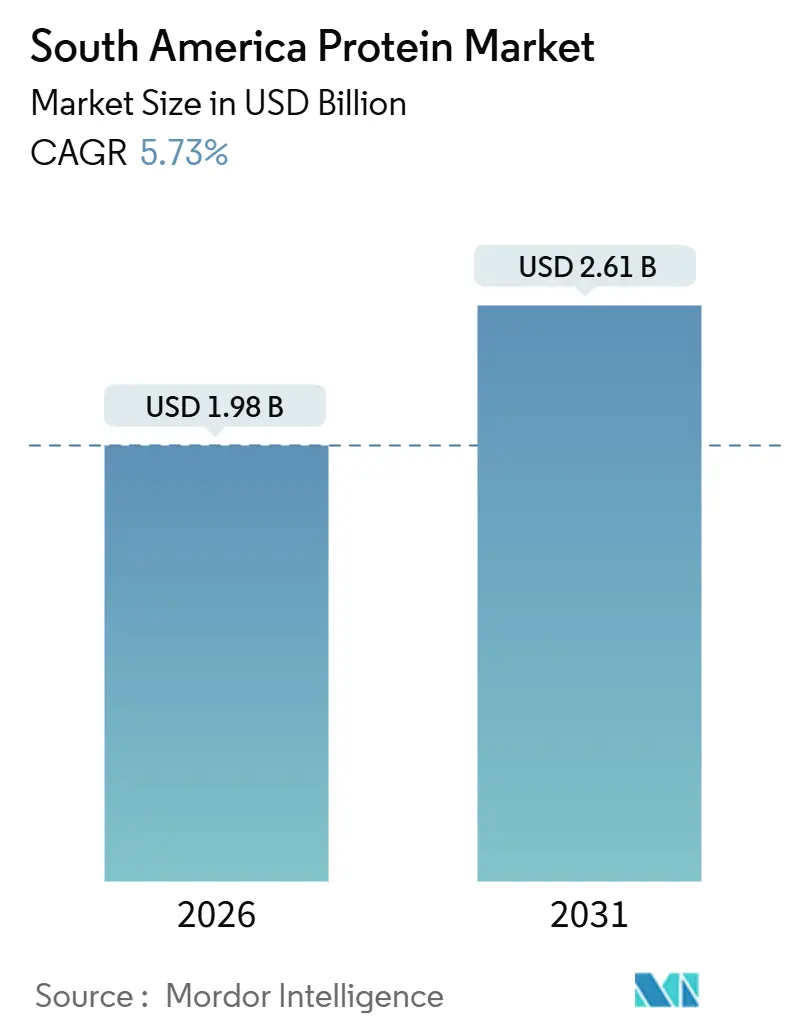

| 市場規模 (2025) | 1.98 十億米ドル |

| 市場規模 (2030) | 2.61 十億米ドル |

| 成長率 (2026 - 2031) | 5.73% CAGR |

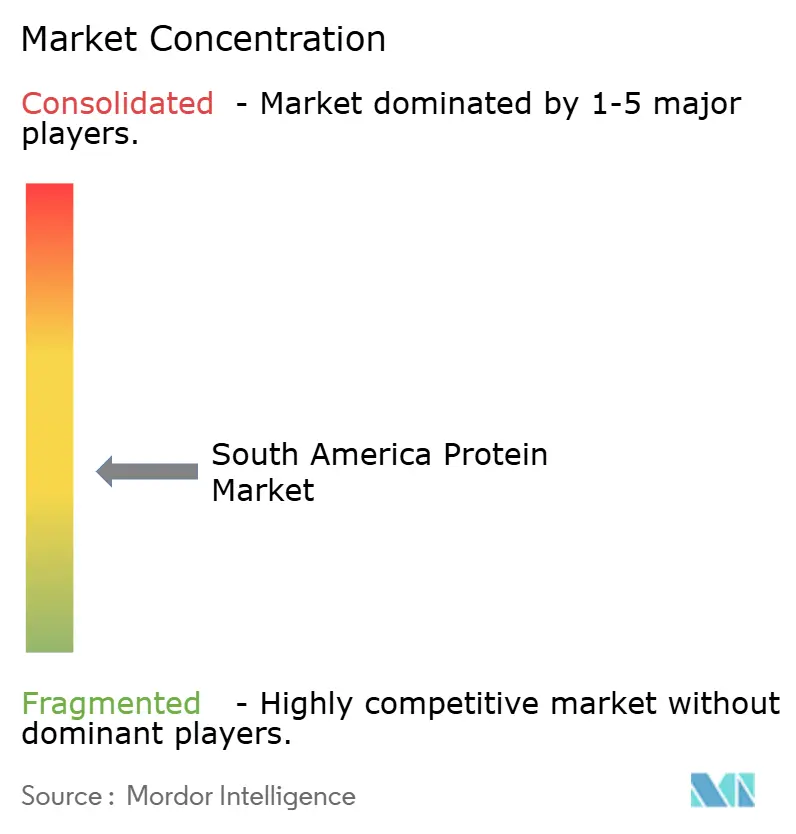

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる南米プロテイン市場分析

南米プロテイン市場規模は2026年に19億8,000万米ドルと評価され、2031年までに26億1,000万米ドルに達すると予測されており、同期間にCAGR 5.73%で成長します。この緩やかな成長軌道は、2020年から2025年にかけてのCAGR 5.77%に続くものであり、パンデミック後の回復から、より安定したサプライチェーン主導の成長への移行を示しています。大豆を筆頭とする植物性プロテインはすでに市場を支配していますが、都市部のフレキシタリアン食がサンパウロやブエノスアイレスから地方都市へと広がるにつれ、依然として最も急速な伸びを示しています。2025年のBunge-Viterraの合併およびCargillによるSJC Bioenergia買収に見られるように、油糧種子からプロテインに至る統合バリューチェーンが利益獲得の構造を形成しており、多国籍企業が規模を活用して原材料の価格変動を管理しています。一方、特に欧州連合森林破壊規制(EUDR)に代表されるサステナビリティ・コンプライアンスは、トレーサビリティコストを引き上げ、衛星モニタリングとデジタル調達システムを持つ加工業者に競争優位をもたらしています。

主要レポートのポイント

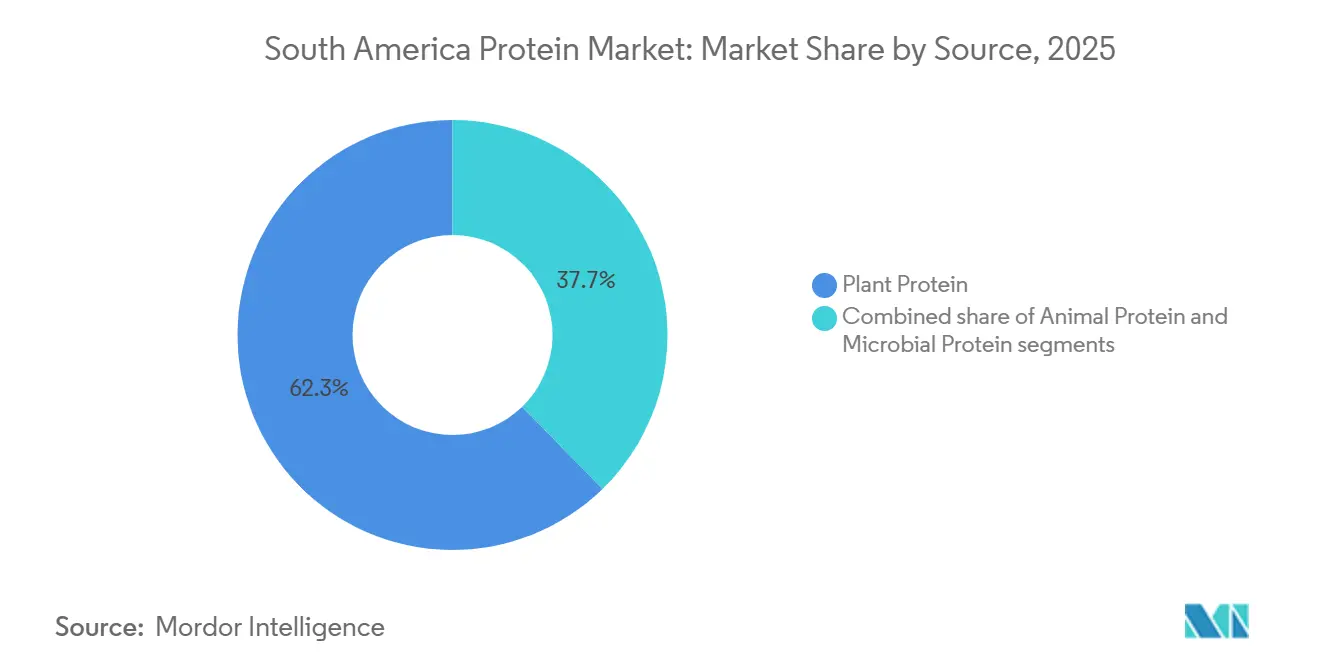

- 供給源別では、植物性プロテインが2025年の南米プロテイン市場シェアの62.29%を占め、2031年にかけてCAGR 7.34%を記録すると予測されています。

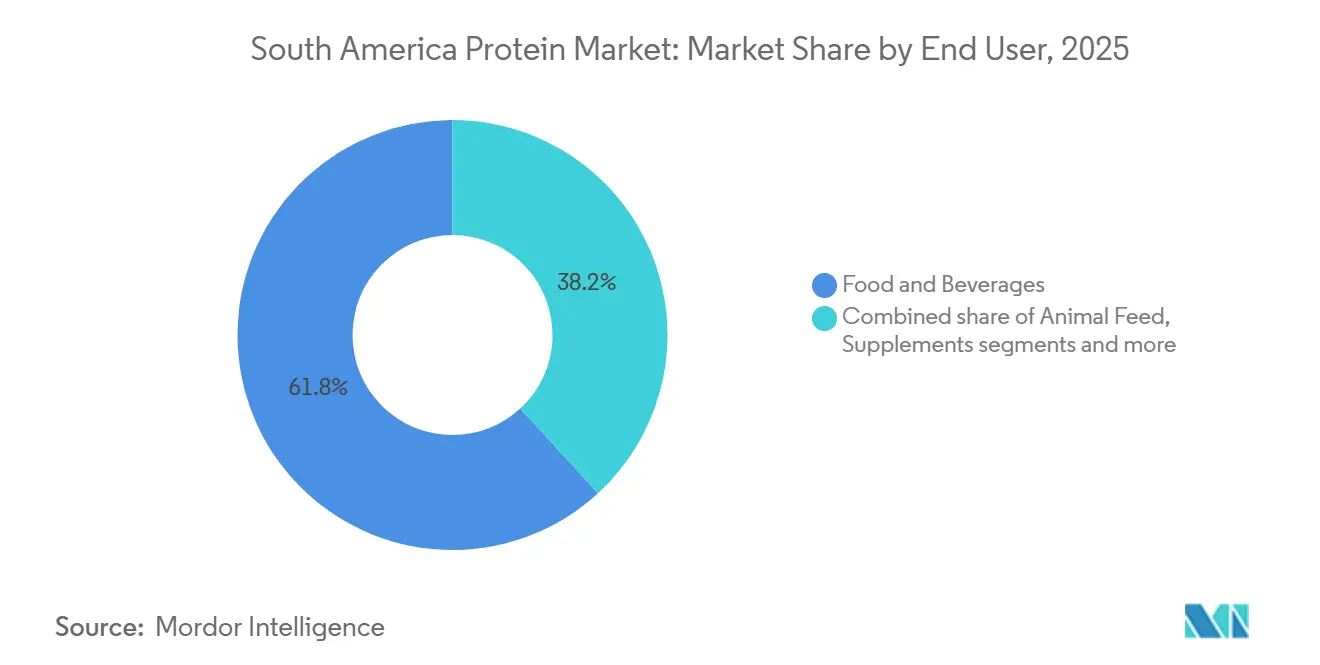

- エンドユーザー別では、食品・飲料が2025年の南米プロテイン市場規模の61.83%を占め、パーソナルケア・化粧品が2031年にかけて最も高いCAGR 7.04%を記録する見込みです。

- 国別では、ブラジルが2025年の南米プロテイン市場シェアの60.18%を占め、2031年にかけてCAGR 6.75%で拡大すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

南米プロテイン市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| フレキシタリアン食へのシフトに伴う植物性・ヴィーガン代替品への需要増加 | +1.2% | ブラジル(サンパウロ、リオデジャネイロ)、アルゼンチン(ブエノスアイレス)、チリ(サンティアゴ、バルパライソ) | 中期(2〜4年) |

| スポーツ栄養と予防的健康トレンド | +0.9% | ブラジル、アルゼンチン、チリの都市部;コロンビア、ペルーへの波及 | 中期(2〜4年) |

| 大豆・エンドウ豆加工能力拡大に向けた政府インセンティブ | +1.5% | ブラジル(パラナ州、サンタカタリーナ州、マトグロッソ州)、アルゼンチン(サンタフェ州、コルドバ州) | 長期(4年以上) |

| プロテイン嗜好に対するクリーンラベルトレンドの影響 | +0.8% | ブラジル、チリの国内プレミアム小売 | 中期(2〜4年) |

| パラナ州・サンタカタリーナ州における押出植物性プロテインの受託製造の急増 | +0.6% | ブラジル(パラナ州、サンタカタリーナ州) | 短期(2年以内) |

| 加工施設への投資と国内買収 | +0.7% | ブラジル、アルゼンチン;ペルー、コロンビアへの選択的拡大 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

フレキシタリアン食へのシフトに伴う植物性・ヴィーガン代替品への需要増加

植物性・ヴィーガン代替品への需要増加は、消費者が肉の消費を減らしながらクリーンラベル製品を優先するフレキシタリアン食へのシフトによって牽引されています。このトレンドにより、植物性プロテインセグメントは市場リーダーとしての地位を確立し、シェアの約63%を占めています。これは、菜食主義の増加と、人口の60〜80%に影響を与える高い乳糖不耐症率によって支えられており、非乳製品代替品への需要を促進しています。2024年にブラジル菜食主義者協会が実施した調査によると、ブラジルの人口の7%、すなわち約1,400万人がヴィーガンまたはベジタリアンであると自認しており、肉の消費減少を反映し、ブラジルの大豆生産量に支えられた61%の地域リーダーシップを強化しています [1]出典:ブラジル菜食主義者協会、ヴィーガン市場、

svb.org.br。Roquette Frèresなどのプロテイン原料メーカーによる加工施設への投資と買収は、ベーカリーや乳製品代替品向けにエンドウ豆プロテインアイソレートを供給し、アレルゲンフリーの選択肢を求めるフレキシタリアン消費者向けにスケーラブルなクリーンラベルイノベーションを可能にしています。持続可能な大豆・エンドウ豆プロテインを専門とするスタートアップ企業がこれらの取り組みを補完し、Ingredionが機能性食品向けに米・エンドウ豆プロテイン原料を提供するスポーツ栄養トレンドと連携しています。市場シェアの61%を占める食品・飲料セグメントでは、クリーンラベルの嗜好に結びついたベーカリーや乳製品代替品への強い需要が見られ、Cargillが動物性テクスチャーを再現した大豆プロテイン製品を提供しています。アルゼンチンのアグリテック革新がさらに植物性プロテインの収量を高め、植物性プロテインが動物性プロテインを上回る中、倫理的かつ健康志向の多様化を推進しています。

スポーツ栄養と予防的健康トレンド

スポーツ栄養と予防的健康のトレンドは、南米プロテイン市場の成長を牽引しており、特に最も急成長しているエンドユーザーカテゴリーであるサプリメントおよびパーソナルケアセグメントにおいて顕著です。消費者はフィットネス参加率の上昇に支えられ、筋肉回復とウェルネスへの関心を高めています。健康・フィットネス協会がJ. Wallin Opinion Researchに委託した2024年の調査によると、特定の都市部に住むラテンアメリカ人の61%が週に複数回運動しており、78%が少なくとも月に数回は身体活動に従事しています [2]出典:健康・フィットネス協会、2024年ラテンアメリカフィットネス消費者調査、

healthandfitness.org。健康・フィットネスへのこのシフトは、植物性食の普及と乳糖不耐症の高い有病率(60〜80%)と連動しており、パフォーマンスシェイクにおける非乳製品プロテイン原料への需要を高めています。ブラジルは60%の市場シェアで地域をリードし、食品・飲料用途が市場の61%を占めています。Glanbia Nutritialsなどのプロテイン原料メーカーは、生物学的利用能に最適化されたホエイおよび植物性プロテインアイソレートでこの需要に応え、活動的なフレキシタリアン向けの予防的健康とアレルゲンフリーの選択肢を支援しています。加工施設への投資が持続可能な大豆・エンドウ豆プロテインのイノベーションを促進し、クリーンラベルの回復ソリューションを求めるジム利用者に対応する一方、ベーカリーや乳製品代替品がこれらのメリットを日常のスナックにまで広げています。垂直統合により信頼性の高いサプライチェーン運営が確保され、断片化した競争に対抗し、クリーンラベルのヴィーガン製品ローンチを支援しています。アルゼンチンのアグリテックの進歩がフィットネス処方向けのプロテイン収量を高める一方、ペルーの海洋・魚粉プロテインが多様なアスリートのニーズに対応しています。植物性プロテインは健康志向の多様化を通じて動物性プロテインの優位性に挑戦しており、Glanbiaの製品が都市部のフィットネス市場において予防的ウェルネスとパフォーマンスを橋渡ししています。

大豆・エンドウ豆加工能力拡大に向けた政府インセンティブ

大豆・エンドウ豆加工能力拡大に向けた政府インセンティブが、南米全域のプロテイン市場の成長を牽引しています。これらの施策は付加価値生産への補助融資を誘導し、強力な大豆生産を背景に地域市場シェアの61%を占めるブラジルに大きな恩恵をもたらしています。ブラジルのプラノ・サフラ2024/25は、農業生産者および加工業者への補助融資として882億米ドル(4,755億レアル)を配分し、2027年までに国内大豆圧搾能力を12%増加させることを目標としています。この方針は原料豆の輸出依存を低減し、USDAブラジルが報告するように、国内付加価値プロテインミール生産を強化します。この政策により安定した原料供給が確保され、Bungeなどのプロテイン原料メーカーのコストが低下し、特に地域の高い乳糖不耐症率を考慮したベーカリーや乳製品代替品向けの大豆プロテイン濃縮物のスケーラブルな生産が可能となります。さらに、企業による垂直統合がサプライチェーン管理を強化し、植物性プロテインが市場シェアの約63%を占める市場における断片化した競争に対処しています。アルゼンチンでは、2025年の大豆ミールへの輸出税が31%(原料豆は33%)という差別的税率が国内圧搾とプロテイン濃縮物生産を奨励していますが、ミレイ政権下の政治的不確実性が政策継続性への懸念を生じさせています [3]出典:米国農務省(USDA)、アルゼンチン、農業輸出税を恒久的に引き下げ - 2025年8月、

apps.fas.usda.gov 。これらの措置はまた、市場シェアの61%を占めるスポーツ栄養トレンドおよび食品・飲料用途を支援し、フレキシタリアン消費者と予防的健康トレンドの需要を満たしながら、動物性セグメントに対する植物性プロテインのリーダーシップを強化しています。

プロテイン嗜好に対するクリーンラベルトレンドの影響

クリーンラベルトレンドはプロテイン原料の嗜好を再形成しており、食品・飲料メーカーはサプライチェーン全体にわたって透明性、シンプルさ、天然原料調達を優先するよう迫られています。最小限の加工で認識可能なプロテイン成分への消費者需要と、ブラジルやアルゼンチンなどの国における明確な表示に対する規制圧力が相まって、クリーンラベル基準に合致する植物性プロテインの採用を促進しています。サプライヤーは、天然の非遺伝子組み換えでアレルゲンフレンドリーなエンドウ豆・大豆プロテインなどの選択肢を提供しており、透明な表示に適しており、健康意識の高い表示重視の消費者に訴求しています。例えば、IngredionのVITESSENCE®エンドウ豆プロテインアイソレートは、クリーンラベル・非遺伝子組み換え・グルテンフリーのソリューションを提供し、ブランドが飲料やスナックなどの製品において栄養プロファイルを高めながら、シンプルな原材料リストへの消費者期待に応えることを可能にしています。同様に、CargillのPURIS™エンドウ豆プロテインは、クリーンラベル処方をサポートし、天然でトレーサブルな成分への高まる嗜好に対応するオーガニック・非遺伝子組み換え認証原料を提供しています。これらのトレンドは、植物性で透明性の高いプロテイン原料へのシフトを強調しており、サプライヤーは不必要な添加物や複雑な処方を避けながら、進化する消費者の期待と規制要件を満たすために生産・調達戦略を調整しています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 原材料価格の変動 | -0.6% | ブラジル、アルゼンチン(大豆、エンドウ豆);ペルー、コロンビア(輸入依存)への波及 | 短期(2年以内) |

| プレミアム植物性プロテイン加工の高コスト | -0.4% | ブラジル、アルゼンチン(非遺伝子組み換え、オーガニック認証);チリ(輸入依存の特殊プロテイン) | 中期(2〜4年) |

| マクロ経済の変動によるサプライチェーンの混乱 | -0.3% | 地域全体(通貨変動、港湾混雑);アルゼンチン(政策の不確実性) | 短期(2年以内) |

| 厳格なサステナビリティ・コンプライアンスの負担 | -0.5% | ブラジル(EUDRトレーサビリティ)、アルゼンチン(輸出認証);チリ(輸入基準) | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

原材料価格の変動

原材料価格の変動は、南米のプロテイン原料メーカーにとって重大な課題であり、コスト計画と利益率の安定を損なっています。例えば、ブラジルの大豆価格は記録的な豊作により2024年8月に6〜6.5%下落しましたが、ラニーニャ現象による干ばつやアルゼンチンの輸出税政策の変化などの要因が、地域の圧搾マージンに急激な四半期変動を引き続き引き起こし、価格戦略を複雑にしています。この不安定性は、食品・飼料用途のプロテイン濃縮物向けに一定の大豆ミールおよびアイソレート原料に依存するサプライヤーに影響を与えています。ペルーやコロンビアなどの純輸入国は追加的な課題に直面しており、地域価格の急騰が転嫁インフレをもたらし、原料コストを安定させる長期調達契約なしには国内プロテイン加工を拡大する能力を制限しています。メーカーは調達リスクを軽減するために、垂直統合または世界的に多様化したサプライヤーをますます好むようになっています。南米における大豆の調達、圧搾、プロテイン原料加工にまたがる事業を展開するBungeやLouis Dreyfus Companyなどの企業は、原材料ショックを管理し供給の継続性を確保するうえでより有利な立場にあります。対照的に、ヘッジ能力を持たない小規模な地域加工業者は利益率の圧縮に直面し、拡大とイノベーションの能力が制限されています。この環境は、リスク管理の専門知識を持つ大規模サプライヤーへのバイヤーの嗜好を強化し、地域における市場成長と投資を鈍化させています。

プレミアム植物性プロテイン加工の高コスト

プレミアム植物性プロテイン加工に関連する高コストは、南米におけるクリーンラベル原料フォーマットのスケーラビリティと商業的実行可能性を制約する重大な課題をもたらしています。非遺伝子組み換えおよびオーガニック大豆プロテインアイソレートは従来品に比べて30〜50%の価格プレミアムを要求する一方、ブラジルの限られた非遺伝子組み換え大豆作付面積は、EUおよび北米のクリーンラベル基準を目指す輸出業者にとって持続的な供給ボトルネックを生み出しています。これらの不足は調達リスクを高め、プロテイン原料メーカーの安定した供給量を制限しています。オーガニックおよび非遺伝子組み換え認証のコストは、加工費用にトン当たり50〜80米ドルを追加し、価格決定力が限られた小規模な地域加工業者に不均衡な影響を与えています。その結果、多くのサプライヤーはこれらの高コストを川下に転嫁し、価格に敏感な国内食品・飲料市場での採用を減少させています。垂直統合された調達・認証インフラを持つ大規模加工業者は、これらの課題を乗り越えるうえでより有利な立場にあります。例えば、ブラジルのCaramuru Alimentosは、輸出グレードの処方をサポートするために、アイデンティティ保全された非遺伝子組み換え大豆圧搾とプロテイン原料生産に投資していますが、量的スケーラビリティは依然として制約されています。その結果、プレミアム植物性プロテインは国内大量消費よりも輸出志向の用途に集中しており、高い加工・認証コストが地域全体でのより広範な採用を妨げ続けています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

供給源別:大豆の優位性が微生物性プロテインの台頭を覆い隠す

植物性プロテインは2025年の市場シェアの62.29%を占め、2031年にかけてCAGR 7.34%で成長すると予測されています。テクスチャード大豆プロテイン、大豆アイソレート、大豆濃縮物を含む大豆プロテインは、ブラジルが最大の大豆生産国であるという地位から恩恵を受けています。エンドウ豆プロテインはアルゼンチンで勢いを増しており、土壌窒素レベルを高める輪作慣行と、欧州の植物性肉生産に使用される黄色エンドウ豆のプレミアム輸出機会によって牽引されています。ただし、アルゼンチンの国内加工能力の限界が付加価値プロテイン濃縮物の生産を制限しており、ほとんどのエンドウ豆は原料として輸出されています。小麦プロテイン、特に活性小麦グルテンは、優れた機能特性を持つ欧州産輸入グルテンとの競争に直面しており、米、ジャガイモ、ヘンプのプロテインは規制上・機能上の制約からニッチな存在にとどまっています。

ホエイ、コラーゲン、卵プロテインを含む動物性プロテインは2025年に大きなシェアを占めました。ホエイプロテインはブラジルの乳業セクターの拡大から恩恵を受け、地域の牛・豚肉加工から得られるコラーゲンとゼラチンはパーソナルケアおよびニュートラシューティカル用途でますます活用されています。卵プロテインはプレミアムセグメントにとどまっていますが、国内分画能力の限界と高純度卵白粉末の輸入依存によって制約されています。藻類プロテインやマイコプロテインなどの微生物性プロテインは最も急成長しているセグメントですが、スケーラビリティと規制上のハードルがより広範な採用を制限しています。藻類プロテインは水産養殖飼料と機能性食品強化に使用されており、菌類発酵由来のマイコプロテインは主要市場での承認に広範な安全性文書を必要とします。

エンドユーザー別:パーソナルケアが食品の成長を上回る

食品・飲料は2025年のエンドユーザー需要の61.83%を占め、パーソナルケア・化粧品はCAGR 7.04%で最も急成長するセグメントとして台頭しました。この成長は、輸出市場におけるクリーンラベルおよびトレーサビリティ要件を満たすために、地域の食肉処理場から調達されたコラーゲンおよびケラチン加水分解物の使用増加に起因しています。食肉・家禽・水産物および代替品カテゴリーは急速に拡大しており、Marfrig-ADM PlantPlus Foodsジョイントベンチャーがブラジルのフードサービスチェーンにテクスチャード大豆プロテインを供給することで支えられています。プロテイン強化ジュースやレディ・トゥ・ドリンクシェイクなどの飲料は都市部で支持を集めており、2025年8月にArla Foods Ingredientsが導入したプロテインジュースドリンクソリューションなどのイノベーションが見られます。ベーカリー、朝食用シリアル、スナックは強化のために大豆・ホエイプロテインを取り入れていますが、味とテクスチャーの課題がプロテイン添加量を重量比10〜15%に制限しています。RTE/RTC食品および調味料・ソースは機能的バインダーおよび乳化剤としてプロテインをますます使用しており、クリーンラベルトレンドが変性デンプンよりも卵・エンドウ豆プロテインを好む傾向を示しています。

サプリメントは大きな市場シェアを占めており、スポーツ・栄養補助食品がリードし、次いでベビーフード・乳児用調製粉乳、高齢者・医療栄養が続きます。乳児用調製粉乳はコーデックス・アリメンタリウス基準(CXS 72-1981)の下で厳格な組成要件に直面しており、栄養等価性を実証する臨床試験なしには新規植物性プロテインの使用が制限されています。チリでは、高齢者・医療栄養セグメントが高齢化人口により成長しており、加水分解プロテインおよびアミノ酸ブレンドへの需要を牽引しています。また、動物用飼料は引き続き重要なセグメントであり、大豆ミールが家禽・豚の飼料を支配しています。パーソナルケア・化粧品では、コラーゲンペプチドとケラチン加水分解物が抗老化・ヘアケア処方に広く使用されており、ブラジルのサプライヤーが輸出市場向けにEUDRトレーサビリティ要件を満たしています。

地理的分析

ブラジルは2025年に60.18%の市場シェアを持ち、2031年にかけてCAGR 6.75%で成長すると予測されており、プロテイン市場において支配的な地位を維持すると見込まれています。このリーダーシップは、世界最大の大豆生産国としての地位と、付加価値プロテイン原料の成長するハブとしての役割によって牽引されています。OECD-FAO農業アウトルック2025〜2034は、ブラジルの大豆生産量が2034年までに1億6,900万トンに達すると予測しており、競合他社が再現できない原料コスト優位性を確保しています。さらに、パラナ州とサンタカタリーナ州は押出植物性プロテインの受託製造における主要地域として台頭しています。

第2位の市場であるアルゼンチンは、加工品を優遇する輸出税政策から恩恵を受けており、大豆ミールへの課税率は31%で、原料大豆の33%と比較して低くなっています。これにより国内圧搾とプロテイン濃縮物生産が奨励されています。ただし、ミレイ政権下の政治的不確実性が長期的な政策安定性への懸念を生じさせています。農家は欧州の植物性肉メーカーからのプレミアム輸出価格を獲得するために、輪作に黄色エンドウ豆をますます取り入れています。この多様化にもかかわらず、国内圧搾能力の限界により、黄色エンドウ豆の生産の大部分は加工されたプロテイン濃縮物ではなく原料エンドウ豆として輸出されています。

ペルー、コロンビア、チリなどの小規模市場は特殊プロテインの輸入に大きく依存しています。USDA FASペルーによると、大豆および大豆ミールは主にブラジルとアルゼンチンから調達されており、貿易フローは地域の作物生産と物流に影響されています。チリでは、高プロテインで利便性の高い製品への消費者需要の高まりが、プライベートブランドの拡大と加工能力の向上を牽引し、プレミアムホエイおよび特殊乳製品プロテインの機会を創出しています。一方、パラグアイ、ウルグアイ、エクアドル、ボリビアなどの国々は、家禽・水産養殖セクターの拡大に牽引されて緩やかな成長を示していますが、国内加工能力の限界から輸入依存が続いています。

競争環境

南米のプロテイン原料市場は中程度の断片化を特徴としています。ADM、Cargill、Ingredionなどの多国籍加工業者は、統合された調達・圧搾ネットワークを通じて大量の大豆、小麦、トウモロコシプロテイン原料を支配しています。これらの企業は規模、グローバルなアプリケーションラボ、輸出インフラを活用して、多国籍食品メーカーの一貫した品質と供給安全性への需要に応えています。一方、ブラジルのGelnexなどの地域専門業者は、牛原料への近接性と医薬品グレードの加工基準の遵守を活用して、コラーゲンペプチドにおける強固な地位を確立しています。規模主導の効率性とニッチ専門化のこの共存が、食品、飲料、栄養用途にわたる調達戦略を形成しています。

地域加工業者は、クリーンラベルコラーゲンペプチド、非遺伝子組み換え大豆アイソレート、植物性肉アナログの受託製造などのニッチセグメントにますます注力しています。Caramuru Alimentosなどの企業は、特にEUおよび北米市場向けの輸出志向クリーンラベル用途に対応するために、アイデンティティ保全された非遺伝子組み換え大豆プロテインアイソレートの提供を拡大しています。これらの地域プレイヤーは、量での競争ではなく、カスタマイズされた機能性、トレーサビリティ、より迅速な製品イテレーションサイクルによって差別化しています。この専門化により、顧客の研究開発パイプラインにより深く統合し、長期的なパートナーシップを育むことが可能となっています。その結果、競争は価格ベースのダイナミクスから、アプリケーションにおけるパフォーマンスとクリーンラベル基準への準拠へとシフトしており、中規模地域メーカーの戦略的重要性を強化しています。

藻類プロテインやマイコプロテインなどの微生物性プロテインの機会は、高い生産コストと規制上の課題から未開発のままです。ただし、これらのプロテインはアレルゲンフリーおよびサステナビリティ重視の処方に対する差別化の可能性を提供しています。ブラジルとアルゼンチンのスタートアップ企業は、大豆よりも低いアレルゲンプロファイルを持つ新規植物性プロテインを開発するために、レンズ豆とひよこ豆プロテイン濃縮物に関するEMBRAPAの研究を活用しています。これらのイノベーションをパイロット生産を超えてスケールアップするには、多大な投資、発酵インフラ、および確立された加工業者とのパートナーシップが必要です。植物性デンプンとプロテインに既存の専門知識を持つTereosなどの原料グループは、これらの新規プロテインをサプライチェーンに統合するうえで有利な立場にあります。このダイナミクスは、南米プロテイン原料市場の長期的な進化を推進するうえでの協力の役割を浮き彫りにしています。

南米プロテイン産業リーダー

Archer Daniels Midland Company

Kerry Group plc

Ingredion Incorporated

BRF S.A.

Cargill Incorporated

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年12月:ブラジルのフードテック企業Typcalが、クリチバ近郊のピニャイスにラテンアメリカ初の大規模菌糸体発酵施設を設立しました。この展開は、地元投資家とベルギーのアクセラレーターBiotopeが支援した200万米ドル(1,000万レアル)の資金調達ラウンドに続くものです。この施設により、Typcalは菌糸体ベースのプロテイン原料の商業規模生産に移行し、2026年までにラテンアメリカとヨーロッパでの販売開始を計画しています。この取り組みは、持続可能なプロテインソリューションにおける製品拡大とイノベーションの推進を目的としています。

- 2025年12月:ブラジル当局がArla Foods IngredientsのLacprodan MFGM-10について、ホエイプロテイン濃縮物が許可されている食品・飲料製品への使用を承認しました。Lacprodan MFGM-10はArla Foods IngredientsのMFGM製品ラインの一部であり、ホエイプロテインと複合乳脂質および追加栄養素を組み合わせたものです。

- 2025年2月:Arla Foods Ingredientsが、南米の機能性食品メーカーが高プロテインの乳製品ベースデザートを開発するのを支援することを目的としたツールボックスを導入しました。このソリューションには、Nutrilac ProteinBoostレンジを使用した12のレシピが含まれており、クリーミーでなめらかなテクスチャーを持つ低脂肪デザートの製造を可能にします。

南米プロテイン市場レポートの調査範囲

動物性、微生物性、植物性が供給源別セグメントとしてカバーされています。動物用飼料、食品・飲料、パーソナルケア・化粧品、サプリメントがエンドユーザー別セグメントとしてカバーされています。アルゼンチン、ブラジルが国別セグメントとしてカバーされています。| 動物性 | カゼインおよびカゼイン塩 |

| コラーゲン | |

| 卵プロテイン | |

| ゼラチン | |

| 昆虫プロテイン | |

| 乳プロテイン | |

| ホエイプロテイン | |

| その他の動物性プロテイン | |

| 微生物性 | 藻類プロテイン |

| マイコプロテイン | |

| 植物性 | ヘンププロテイン |

| エンドウ豆プロテイン | |

| ジャガイモプロテイン | |

| 米プロテイン | |

| 大豆プロテイン | |

| 小麦プロテイン | |

| その他の植物性プロテイン |

| 動物用飼料 | |

| 食品・飲料 | ベーカリー |

| 飲料 | |

| 朝食用シリアル | |

| 調味料・ソース | |

| 菓子類 | |

| 乳製品および乳製品代替品 | |

| 食肉・家禽・水産物および代替品 | |

| RTE/RTC食品 | |

| スナック | |

| パーソナルケア・化粧品 | |

| サプリメント | ベビーフード・乳児用調製粉乳 |

| 高齢者・医療栄養 | |

| スポーツ・栄養補助食品 |

| ブラジル |

| アルゼンチン |

| ペルー |

| コロンビア |

| チリ |

| その他南米 |

| 供給源別 | 動物性 | カゼインおよびカゼイン塩 |

| コラーゲン | ||

| 卵プロテイン | ||

| ゼラチン | ||

| 昆虫プロテイン | ||

| 乳プロテイン | ||

| ホエイプロテイン | ||

| その他の動物性プロテイン | ||

| 微生物性 | 藻類プロテイン | |

| マイコプロテイン | ||

| 植物性 | ヘンププロテイン | |

| エンドウ豆プロテイン | ||

| ジャガイモプロテイン | ||

| 米プロテイン | ||

| 大豆プロテイン | ||

| 小麦プロテイン | ||

| その他の植物性プロテイン | ||

| エンドユーザー別 | 動物用飼料 | |

| 食品・飲料 | ベーカリー | |

| 飲料 | ||

| 朝食用シリアル | ||

| 調味料・ソース | ||

| 菓子類 | ||

| 乳製品および乳製品代替品 | ||

| 食肉・家禽・水産物および代替品 | ||

| RTE/RTC食品 | ||

| スナック | ||

| パーソナルケア・化粧品 | ||

| サプリメント | ベビーフード・乳児用調製粉乳 | |

| 高齢者・医療栄養 | ||

| スポーツ・栄養補助食品 | ||

| 国別 | ブラジル | |

| アルゼンチン | ||

| ペルー | ||

| コロンビア | ||

| チリ | ||

| その他南米 | ||

市場の定義

- エンドユーザー - プロテイン原料市場はB2B(企業間取引)ベースで運営されています。食品、飲料、サプリメント、動物用飼料、パーソナルケア・化粧品メーカーが、調査対象市場におけるエンドコンシューマーとみなされています。調査範囲は、結合剤、増粘剤、またはその他の非プロテイン用途として使用するために液体・乾燥ホエイを購入するメーカーを除外しています。

- 普及率 - 普及率は、全体のエンドユーザー市場数量に占めるプロテイン強化エンドユーザー市場数量の割合として定義されます。

- 平均プロテイン含有量 - 平均プロテイン含有量は、本レポートの調査範囲に含まれるすべてのエンドユーザー企業が製造する製品100g当たりの平均プロテイン含有量です。

- エンドユーザー市場数量 - エンドユーザー市場数量は、当該国または地域におけるすべての種類・形態のエンドユーザー製品の統合数量です。

| キーワード | 定義#テイギ# |

|---|---|

| α-ラクトアルブミン(α-Lactalbumin) | ほぼすべての哺乳類の乳における乳糖の産生を調節するタンパク質です。 |

| アミノ酸 | アミノ基とカルボキシル酸官能基の両方を含む有機化合物であり、体内タンパク質の合成およびクレアチン、ペプチドホルモン、一部の神経伝達物質などの重要な含窒素化合物の合成に必要です。 |

| ブランチング | 蒸気または沸騰水で野菜を短時間加熱するプロセスです。 |

| BRC | 英国小売協会 |

| パン改良剤 | 生地の特性を改変し、パンに品質特性を付与するために設計された特定の機能特性を持つ複数の成分からなる小麦粉ベースのブレンドです。 |

| BSF | アメリカミズアブ |

| カゼイン塩 | 酸カゼイン(カゼインの誘導体)にアルカリを添加することによって生成される物質です。 |

| セリアック病 | セリアック病は、小麦、大麦、ライ麦に含まれるタンパク質であるグルテンを摂取することに対する免疫反応です。 |

| 初乳 | 最近出産した哺乳類が母乳産生が始まる前に分泌する乳白色の液体です。 |

| 濃縮物 | プロテインの最も加工度の低い形態であり、重量比40〜90%のプロテイン含有量を持ちます。 |

| 乾燥プロテイン基準 | 熱によって水分が完全に除去された後のサプリメントに含まれる「純粋なプロテイン」の割合を指します。 |

| 乾燥ホエイ | 保存料を添加せずに低温殺菌された新鮮なホエイを乾燥させることで得られる製品です。 |

| 卵プロテイン | オボアルブミン、オボムコイド、オボグロブリン、コナルブミン、ビテリン、ビテレニンなどの個別タンパク質の混合物です。 |

| 乳化剤 | 油と水など、互いに混和しない食品の混合を促進する食品添加物です。 |

| 強化 | 食品の栄養価を向上させるために、天然には含まれていないか加工中に失われる微量栄養素を意図的に添加することです。 |

| ERS | 米国農務省(USDA)経済調査局 |

| 押出加工 | 必要な形状を生産するために設計された穿孔プレートまたはダイの開口部を通じて、柔らかく混合された原料を強制的に押し出すプロセスです。押し出された食品はその後、刃によって特定のサイズに切断されます。 |

| ファバ | ファバとも呼ばれ、黄色い割り豆の別名です。 |

| FDA | 食品医薬品局 |

| フレーキング | 通常、穀物(トウモロコシ、小麦、米など)を砕いてグリッツにし、フレーバーやシロップで調理した後、冷却されたローラーの間でフレーク状に押しつぶすプロセスです。 |

| 起泡剤 | 液体または固体食品中に気相の均一な分散を形成または維持することを可能にする食品原料です。 |

| フードサービス | レストラン、学校・病院のカフェテリア、ケータリング事業など、家庭外で食事を準備する企業、機関、会社を含む食品産業の一部を指します。 |

| FSANZ | オーストラリア・ニュージーランド食品基準機関 |

| FSIS | 食品安全検査局 |

| FSSAI | インド食品安全基準局 |

| ゲル化剤 | ゲルの形成を通じて硬さを伴わない増粘を提供するために、安定剤および増粘剤として機能する原料です。 |

| GHG | 温室効果ガス |

| グルテン | 小麦、ライ麦、スペルト小麦、大麦などの穀物に含まれるタンパク質のファミリーです。 |

| ヘンプ | 工業用または医療用に特別に栽培されたCannabis sativaの植物学的クラスです。 |

| 加水分解物 | タンパク質のアミノ酸間の結合を部分的に切断し、大きく複雑なタンパク質をより小さな断片に分解できる酵素にタンパク質をさらすことによって製造されるプロテインの形態です。その加工により、消化が容易かつ迅速になります。 |

| 低アレルゲン性 | アレルギー反応を引き起こしにくい物質を指します。 |

| アイソレート | タンパク質の純粋な画分を得るために分離処理が施された、最も純粋で最も加工度の高いプロテインの形態です。通常、重量比90%以上のタンパク質を含みます。 |

| ケラチン | 毛髪、爪、皮膚の外層の形成を助けるタンパク質です。 |

| ラクトアルブミン | ホエイから得られる乳中に含まれるアルブミンです。 |

| ラクトフェリン | ほとんどの哺乳類の乳に含まれる鉄結合性糖タンパク質です。 |

| ルピン | ルピナス属の黄色い豆科植物の種子です。 |

| ミレニアル世代 | ジェネレーションYまたはGen Yとも呼ばれ、1981年から1996年に生まれた人々を指します。 |

| 単胃動物 | 単一区画の胃を持つ動物を指します。単胃動物の例としては、人間、家禽、豚、馬、ウサギ、犬、猫などがあります。ほとんどの単胃動物は、草などのセルロース性食物材料をほとんど消化できません。 |

| MPC | 乳プロテイン濃縮物 |

| MPI | 乳プロテインアイソレート |

| MSPI | メチル化大豆プロテインアイソレート |

| マイコプロテイン | マイコプロテインは、人間が消費するために菌類から得られる単細胞タンパク質の一形態であり、菌類タンパク質とも呼ばれます。 |

| ニュートリコスメティクス | 皮膚、爪、毛髪の自然な美しさをケアするための栄養補助食品として機能する製品・原料のカテゴリーです。 |

| 骨粗鬆症 | 通常、ホルモン変化またはカルシウムやビタミンDの欠乏の結果として、組織の喪失により骨が脆くなる医学的状態です。 |

| PDCAAS | タンパク質消化率補正アミノ酸スコア(PDCAAS)は、人間のアミノ酸要件とその消化能力の両方に基づいてタンパク質の品質を評価する方法です。 |

| 動物性プロテインの一人当たり消費量 | 実際の人口における各人が消費可能な動物性プロテイン(乳、ホエイ、ゼラチン、コラーゲン、卵プロテインなど)の平均量です。 |

| 植物性プロテインの一人当たり消費量 | 実際の人口における各人が消費可能な植物性プロテイン(大豆、小麦、エンドウ豆、オート麦、ヘンプのプロテインなど)の平均量です。 |

| クォーン | マイコプロテインを原料として製造される微生物性プロテインであり、菌類培養物を乾燥させ、結合剤として機能する卵アルブミンまたはジャガイモプロテインと混合し、テクスチャーを調整してさまざまな形状にプレスしたものです。 |

| 調理済み食品(RTC) | パッケージに記載されたプロセスによる準備または調理が必要な、すべての原料が含まれた食品製品を指します。 |

| 即食食品(RTE) | それ以上の調理や準備なしに食べられる、事前に準備または調理された食品製品を指します。 |

| RTD | レディ・トゥ・ドリンク |

| RTS | レディ・トゥ・サーブ |

| 飽和脂肪 | 脂肪酸鎖がすべて単結合を持つ脂肪の一種です。一般的に健康に悪いとされています。 |

| ソーセージ | 細かく刻んで味付けした肉から作られる食肉製品であり、新鮮、燻製、または塩漬けにされ、通常はケーシングに詰められます。 |

| セイタン | 小麦グルテンから作られた植物性肉代替品です。 |

| ソフトゲル | 液体充填物を含むゼラチンベースのカプセルです。 |

| SPC | 大豆プロテイン濃縮物 |

| SPI | 大豆プロテインアイソレート |

| スピルリナ | 人間と動物が消費できるシアノバクテリアのバイオマスです。 |

| 安定剤 | 食品製品の元のテクスチャー、物理的・化学的特性を維持または強化するために食品製品に添加される原料です。 |

| 補給 | 栄養素の欠乏を補正することを目的として、食事中の栄養素を補うことを意図した栄養素またはその他の物質の濃縮源の消費または提供です。 |

| テクスチャー付与剤 | 食品・飲料製品の食感とテクスチャーを制御・変化させるために使用される特定の種類の食品原料です。 |

| 増粘剤 | 液体または生地の粘度を高め、その他の特性を実質的に変えることなく濃くするために使用される原料です。 |

| トランス脂肪 | トランス不飽和脂肪酸またはトランス脂肪酸とも呼ばれ、肉に少量天然に存在する不飽和脂肪の一種です。 |

| TSP | テクスチャード大豆プロテイン |

| TVP | テクスチャード植物性プロテイン |

| WPC | ホエイプロテイン濃縮物 |

| WPI | ホエイプロテインアイソレート |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 特定の製品セグメントおよび国に関連する定量化可能な主要変数(業界変数および外部変数)が、デスクリサーチおよび文献レビューと一次専門家インプットに基づいて、関連する変数・要因のグループから選択されます。これらの変数は、回帰モデリング(必要な場合)によってさらに確認されます。

- ステップ2:市場モデルの構築: 堅牢な予測方法論を構築するために、ステップ1で特定された変数・要因を入手可能な過去の市場数値に対して検証します。反復プロセスを通じて、市場予測に必要な変数が設定され、これらの変数に基づいてモデルが構築されます。

- ステップ3:検証と確定: この重要なステップでは、すべての市場数値、変数、アナリストの判断が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者は、調査対象市場の全体像を把握するために、さまざまな階層・職能にわたって選定されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベース・サブスクリプションプラットフォーム