南米エンドウタンパク質市場の規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

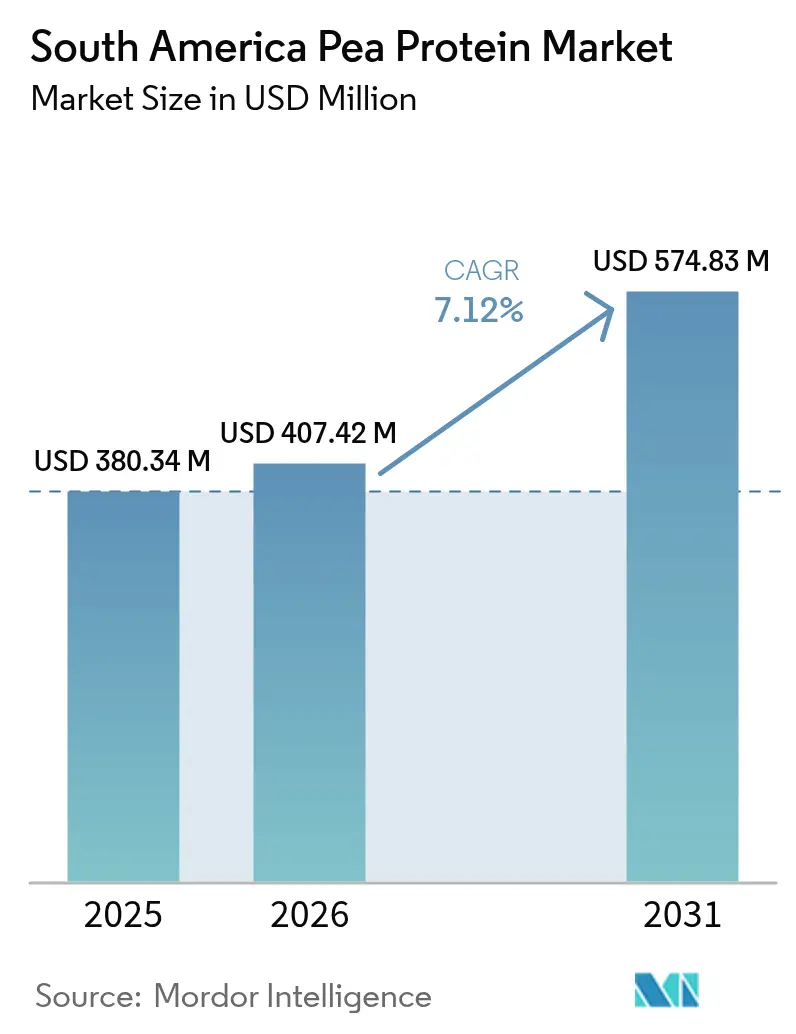

| 基準年の市場規模 (2025) | 380.34 百万米ドル |

| 市場規模 (2026) | 407.42 百万米ドル |

| 市場規模 (2031) | 574.83 百万米ドル |

| 成長率 (2026 - 2031) | 7.12% CAGR |

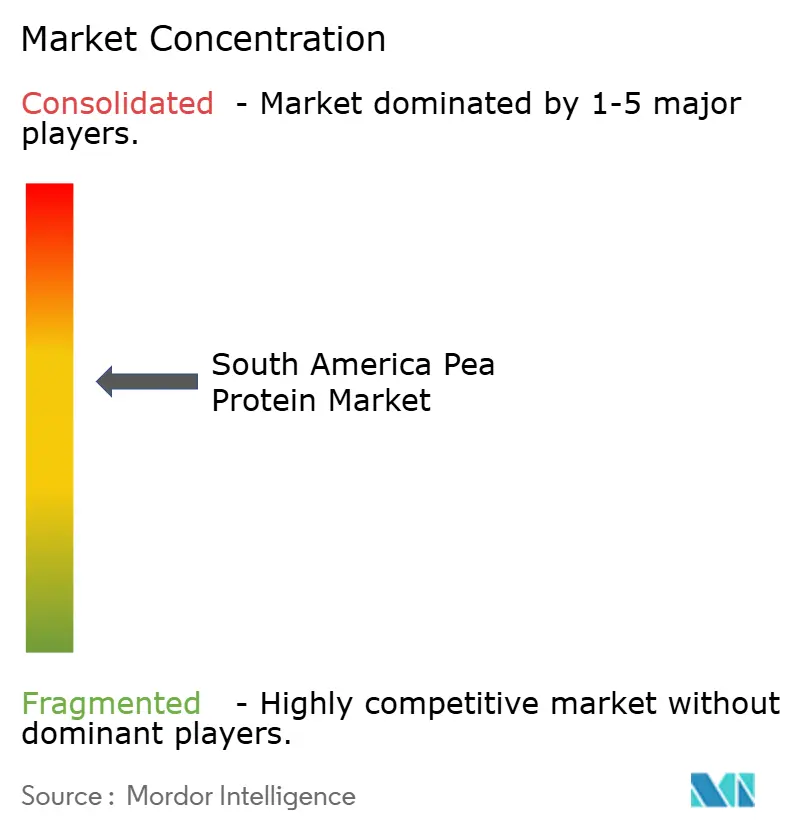

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる南米エンドウタンパク質市場分析

南米エンドウタンパク質市場規模は2025年にUSD 380.34百万と評価され、2026年のUSD 407.42百万から2031年にはUSD 574.83百万に達すると推定されており、予測期間(2026年~2031年)中のCAGRは7.12%である。都市部所得の上昇、植物性栄養への消費者シフトの拡大、およびクリーンラベル規制の強化が、この軌跡を後押しする主要な加速要因である。ブラジルの食品加工産業は2024年にUSD 2,330億の収益を上げ、大量需要を生み出している一方で、同国はエンドウの需要の約90%を輸入に依存しており、この需給ミスマッチが通貨変動による原材料リスクを増幅させている。南米の主要パルス供給国であるアルゼンチンは、2024/25年キャンペーンで5,200万メートルトンの大豆を収穫したが、急激なインフレと通貨下落がプロセッサーのマージンを圧迫し、最終製品価格を押し上げている。一方、ペルー、チリ、コロンビアでは、近代的な食料品流通チャネルを通じた植物性タンパク質需要の急速な増加が見られており、チリの2024年裁判所判決(植物性食品の名称権を保護する内容)などの規制面での好意的な動向に後押しされている。これらの進展は総じて、製造業者が供給変動に対するヘッジとして調達および差別化戦略を地域化する中で、南米エンドウタンパク質市場の持続的な拡大を示唆している。

主要レポートのポイント

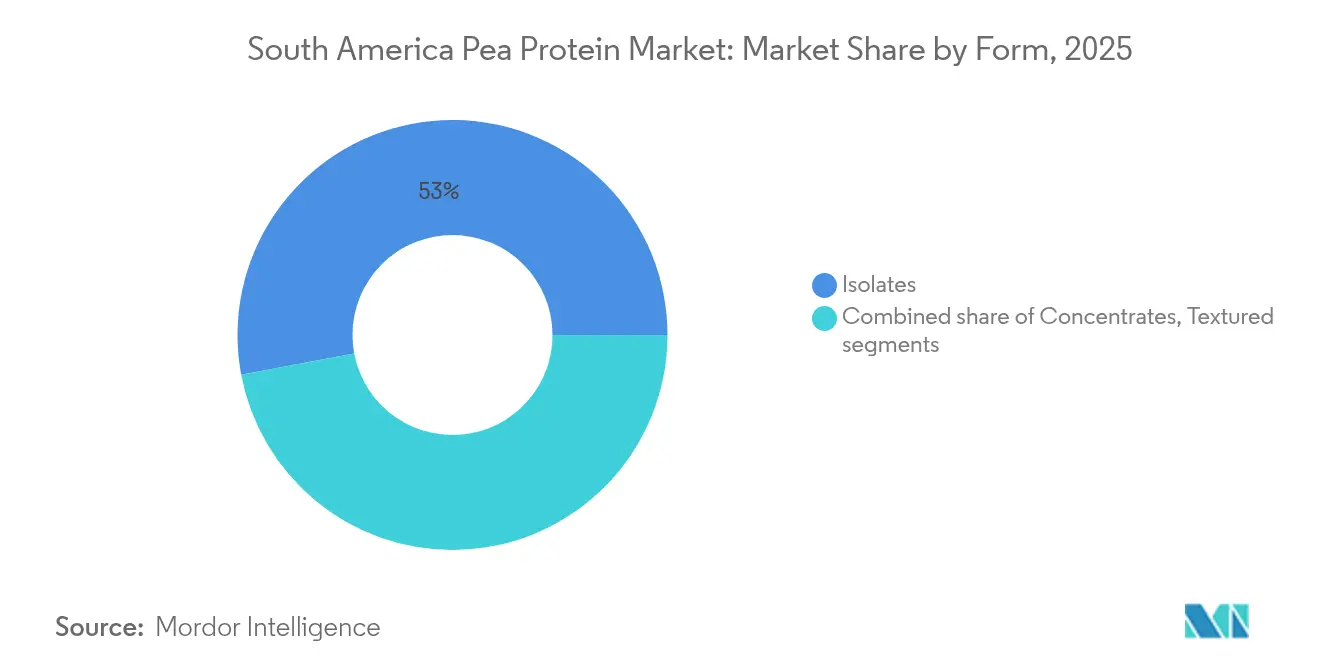

- 形態別では、分離物が2025年の南米エンドウタンパク質市場シェアの52.96%を獲得し、加水分解物およびテクスチャード形態は2031年にかけて最も速い8.54% CAGRを記録すると予測される。

- 性質別では、従来型が2025年の数量の88.92%を占め、有機は2031年にかけて7.93% CAGRで加速する見込みである。

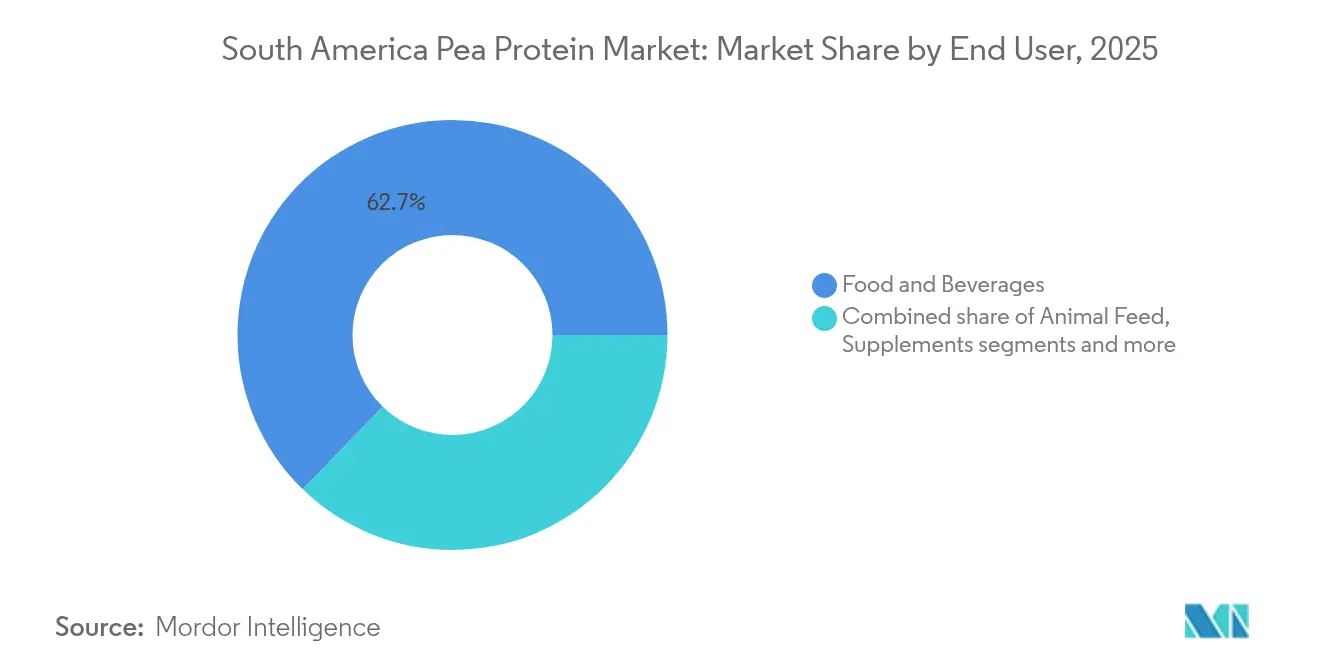

- エンドユーザー別では、食品・飲料が2025年の南米エンドウタンパク質市場規模の62.74%をリードし、パーソナルケアおよび化粧品は2031年にかけて8.41% CAGRで拡大すると予測される。

- 地域別では、ブラジルが2025年に44.88%のシェアを保持し、ペルーは2026年から2031年にかけて最も速い8.58% CAGRを記録すると予測される。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

南米エンドウタンパク質市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(概算)%予測 | 地域的関連性 | 影響タイムライン |

|---|---|---|---|

| 植物性タンパク質代替品に対する需要の増加 | +1.5% | ブラジル、アルゼンチン、チリ(都市部が普及をリード) | 中期(2~4年) |

| ビーガンおよびベジタリアン人口の増加 | +0.9% | ブラジル(サンパウロ、リオデジャネイロ)、アルゼンチン(ブエノスアイレス)、チリ(サンティアゴ) | 長期(4年以上) |

| クリーンラベルおよびアレルゲンフリー製品への需要の増加 | +1.2% | ブラジル、チリ(ANVISAおよびチリ保健省の規制推進あり) | 中期(2~4年) |

| エンドウタンパク質の健康上の利点に関する認識の向上 | +1.0% | 都市部ブラジル、ペルー(リマ)、アルゼンチン(デジタルヘルスプラットフォームが主導) | 中期(2~4年) |

| 持続可能かつ環境に優しい製品に対する消費者の嗜好の高まり | +0.8% | ブラジル、チリ、アルゼンチン(大都市圏の若年層が中心) | 長期(4年以上) |

| 食肉代替品および植物性食肉の人気上昇 | +1.3% | ブラジル、アルゼンチン、チリ(近代的な流通チャネルでの小売拡大あり) | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

植物性タンパク質代替品に対する需要の増加

南米エンドウタンパク質市場は、植物性タンパク質代替品に対する需要の増加を背景に力強い成長を遂げている。健康意識の高まり、ビーガンおよびベジタリアンライフスタイルへの食生活の移行、そして動物福祉および環境の持続可能性に関する懸念がこのトレンドを後押ししている。2024年には、ブラジル菜食主義協会が実施した調査によると、ブラジル人の74%が肉を減らすか完全に排除する意思を示した[1]出典:Vegconomist、「調査:ブラジル人の74%が肉の削減または排除を検討すると回答」、vegconomist.com。消費者はますます植物性タンパク質をクリーンラベル、アレルゲンフリー、および動物性タンパク質に対して高消化性の代替品として評価している。ブラジル、アルゼンチン、チリなどの主要経済圏にわたるフレキシタリアン食の普及拡大が、市場の拡大をさらに後押ししている。食品・飲料メーカーは、食肉代替品、栄養補助食品、乳製品代替品などの製品にエンドウタンパク質を取り入れている。フィットネス愛好者や環境意識の高い消費者の間での植物性食品の人気も需要を加速させている。総じて、エンドウタンパク質の多用途性と栄養プロファイルは、南米の進化するタンパク質市場において同素材を主要成分として位置づけている。

ビーガンおよびベジタリアン人口の増加

ビーガンおよびベジタリアン人口の増加は、南米エンドウタンパク質市場の主要ドライバーである。健康意識の向上、環境の持続可能性、および動物福祉に関する倫理的な懸念に後押しされ、消費者はますます植物性食品へとシフトしている。このトレンドは特にブラジルで顕著であり、2024年にはおよそ1,000万人がビーガンと自認し、植物性ライフスタイルの採用が大幅に増加したことが示された[2]出典:The Vegan Society、「ビーガノになる権利:ブラジルの法律でビーガンはどのように保護されているか?」、vegansociety.com。都市部の若者と健康志向の消費者が、グローバルなウェルネスおよびサステナビリティ運動の影響を受けてこの移行をリードしている。エンドウタンパク質のクリーンラベル、アレルゲンフリー、栄養豊富なプロファイルは、ビーガン向けの食品・飲料配合において理想的な選択肢となっている。植物性食肉、乳製品代替品、スナック製品の小売およびフードサービスでの入手可能性の拡大が市場成長をさらに支えている。消費者の採用が強まるにつれ、南米エンドウタンパク質市場は植物性栄養への需要増加によって力強い拡大を続けている。

クリーンラベルおよびアレルゲンフリー製品への需要の増加

クリーンラベルおよびアレルゲンフリー製品への需要の増加は、南米エンドウタンパク質市場の主要ドライバーである。消費者はますます食品成分の透明性を求め、自然で最低限の加工が施された、容易に識別可能な成分を好んでいる。エンドウタンパク質は植物性、非GMO、グルテンフリーであり、大豆や乳製品などの一般的なアレルゲンを含まないため、このトレンドに合致している。食物不耐症や過敏症の問題に対する認識の高まりが、エンドウタンパク質配合製品への消費者の信頼をさらに強化している。食品・飲料メーカーは、クリーン、持続可能、健康志向として位置づけた製品を発売することで、このニーズを活かしている。成分のシンプルさとラベルの透明性へのシフトは、都市部および健康志向の消費者の間で特に強い。その結果、クリーンラベルへの需要が南米の機能性食品・飲料セグメント全体でエンドウタンパク質の採用を加速させ続けている。

食肉代替品および植物性食肉の人気上昇

食肉代替品および植物性食肉の人気上昇は、南米エンドウタンパク質市場の主要ドライバーである。より健康的で持続可能かつ倫理的な食品の選択に対する消費者の嗜好の高まりが、従来の動物性製品からの移行を加速させている。エンドウタンパク質は、高タンパク質含量、中立的な風味、および機能的な柔軟性により、植物性食肉の優先成分となっている。家畜が優勢なアルゼンチンでは、感覚品質への高い期待基準が設定されている中、経済的な圧力がプレミアム牛肉価格を下回る手頃な価格の植物性代替品の機会を生み出している。一方、チリの2024年NotCo法的勝訴により、ラベル表示の制限が撤廃され、植物性製品のメリットをより明確にマーケティングできるようになり、カテゴリーの成長が加速した[3]出典:Good Food Institute、「タンパク質の再構想」、gfi.org。域内の食品メーカーは、ビーガンおよびフレキシタリアン消費者からの需要増加に対応するためにポートフォリオを拡充している。総じて、技術的進歩、支持的な政策転換、および手頃な価格要因が南米エンドウタンパク質市場の拡大を牽引し続けている。

制約要因の影響分析*

| 制約要因 | CAGRへの影響(概算)%予測 | 地域的関連性 | 影響タイムライン |

|---|---|---|---|

| エンドウタンパク質抽出の高い生産コスト | -1.1% | ブラジル、アルゼンチン(輸入依存型サプライチェーンがコスト圧力を増幅) | 中期(2~4年) |

| 特定地域における原料エンドウの入手可能性の制限 | -0.8% | ブラジル、チリ、ペルー(アルゼンチンが域内の主要供給国) | 長期(4年以上) |

| 製品配合における味と食感の課題 | -0.7% | ブラジル、アルゼンチン、チリ(伝統的な食品カテゴリーにおける消費者受容に影響) | 短期(2年以内) |

| 一部市場におけるエンドウタンパク質に関する認識および知識の不足 | -0.6% | ペルー、パラグアイ、ボリビア、および南米全域の農村地域 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

エンドウタンパク質抽出の高い生産コスト

エンドウタンパク質抽出に関連する高い生産コストは、南米エンドウタンパク質市場に対する重大な制約として機能している。抽出および分離プロセスには、湿式分画などの複雑な技術が必要であり、多大なエネルギー投入量と専用設備を要する。域内の加工インフラの限界がさらに運営コストを高め、地域生産されたエンドウタンパク質の価格競争力を輸入品や代替植物性タンパク質と比較して低下させている。原材料価格の変動とサプライチェーンの非効率性もコスト圧力に寄与している。これらの高い生産費用は最終製品の価格上昇につながることが多く、大衆市場消費者の購入を制限している。中小規模の食品メーカーは、資本集約的な加工要件によって生産規模拡大においてさらなる課題に直面している。その結果、コスト上の制約が南米の植物性タンパク質市場におけるエンドウタンパク質のより広い普及と競争力を引き続き制限している。

製品配合における味と食感の課題

製品配合における味と食感の課題は、南米エンドウタンパク質市場の主要な制約要因であり続けている。エンドウタンパク質はしばしば独特の土臭いまたは豆臭い風味を持ち、植物性食品・飲料の感覚的な魅力に影響を与える可能性がある。動物性製品に匹敵する望ましい食感と口当たりを実現することも困難であり、特に食肉および乳製品代替品においてそれが顕著である。これらの限界は、味への期待が高いアルゼンチンやブラジルなどの市場で特に、消費者の受容を妨げる可能性がある。メーカーは風味マスキング、食感向上、および製品の一貫性を改善するための研究開発コストの増加に直面している。加工技術の進歩によってこれらの問題は対処されつつあるが、解決策は依然としてコストが高く、広く普及していない。その結果、感覚的な課題が南米全域における多様な食品配合でのエンドウタンパク質の大規模な採用を引き続き制約している。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

形態別:分離物が純度でリード、テクスチャード形態が食肉代替品で台頭

エンドウタンパク質分離物は、2025年の南米エンドウタンパク質市場において52.96%という最大の市場シェアを占めた。この優位性は主に、80~85%というタンパク質含量の高さに起因しており、スポーツ栄養、乳幼児用調製粉乳、乳製品代替品などの主要用途において厳格な配合要件に合致している。これらのセクターは栄養価だけでなく、機能的なパフォーマンスとクリーンラベルを優先しており、エンドウタンパク質分離物が優れているのはまさにその点である。その多用途性、安定性の維持能力、および食感はメーカーに好まれる選択肢となっている。さらに、植物性タンパク質およびアレルゲンフリー選択肢に関する消費者の認識の高まりが、エンドウタンパク質分離物の首位の地位をさらに強化している。

加水分解物およびテクスチャード形態のエンドウタンパク質は市場内で最も急成長しているセグメントを代表しており、2031年にかけてCAGR 8.54%で拡大すると予測されている。この急成長は、これらの形態が提供する改善された溶解性、より容易な消化性、より良い口当たりなどの機能特性の向上への需要増加によって推進されている。加水分解タンパク質は、優れた生物学的利用可能性により、スポーツサプリメントや乳幼児栄養を含む特殊栄養製品において特に好まれている。テクスチャードエンドウタンパク質は、望ましい食感と構造を提供することで食肉代替市場に対応し、植物性食品へのシフトを支援している。市場参加者は、進化する消費者の嗜好を満たすためにこれらの形態を最適化すべく研究開発に多大な投資を行っている。

注記: 全個別セグメントのシェアはレポート購入後に入手可能

性質別:従来型が優勢、有機はクリーンラベル規制を受けて拡大

従来型エンドウタンパク質は2025年に88.92%のシェアで南米エンドウタンパク質市場を支配した。この大幅なリードは、域内全体で一貫した入手可能性を確保する確立されたサプライチェーンに起因している。低い原材料コストは、競争力のある価格を維持しようとするコスト意識の高いメーカーにとって特に魅力的である。従来型選択肢のより広いアクセス可能性は、さまざまな用途における大規模生産のデフォルトの選択肢として位置づけている。メーカーは認証プロセスに関連する複雑さを伴わずに信頼できる調達の恩恵を受けている。総じて、これらの優位性が従来型エンドウタンパク質の主流市場需要への対応における確固たる役割を確立している。

有機エンドウタンパク質は最も急成長するセグメントとして浮上しており、2031年にかけて年率7.93%で拡大すると予測されている。この成長は、製品配合において透明かつ自然な成分を優先するクリーンラベル規制の高まりによって後押しされている。小売業者のサステナビリティへのコミットメントは、環境目標に合わせるため有機認証をますます優遇している。有機認証製品に対してプレミアム価格を支払う消費者の意欲が、健康食品や植物性代替品などのプレミアムセグメントでの採用を加速させている。このセグメントは、グローバルなエコトレンドの中での持続可能な農業慣行に対する意識の高まりから恩恵を受けている。このトレンドは、現在の基盤が小さいながらも付加価値市場ニッチを獲得する有機エンドウタンパク質の潜在力を強調している。

エンドユーザー別:食品・飲料が需要を牽引、パーソナルケアが急増

食品・飲料は、2025年に62.74%のエンドユーザー需要を獲得し、南米エンドウタンパク質市場を支配した。この首位の地位は、乳製品代替品、食肉代替品、ベーカリー製品、スポーツ栄養などの主要用途によって確固たるものとなっている。エンドウタンパク質の低アレルゲン性プロファイルは、大豆や乳製品などの一般的なアレルゲンを避ける消費者にとって理想的な選択肢となっている。完全なアミノ酸スペクトルは、健康志向の配合に合致した必須栄養上の利点を提供する。メーカーはこれらの特性を活用して、多様な製品にわたる機能性、食感、タンパク質含量を向上させている。このセグメントの確立されたインフラと大量消費が、その圧倒的な市場での存在感をさらに強化している。

パーソナルケアおよび化粧品は最も急成長するエンドユーザーセグメントを代表しており、2031年にかけて年率8.41%で拡大すると予測されている。この急成長は、配合業者がエンドウペプチドを抗老化セラムやヘアケアソリューションなどの革新的な製品にますます取り入れていることに起因している。これらのペプチドはケラチン特性を模倣し、皮膚と毛髪に対する自然な強化と修復の利点を提供する。クリーンビューティー配合へのシフトは、合成代替品よりもエンドウタンパク質の植物性、持続可能なクレデンシャルを好む。多機能性で環境に優しい化粧品に対する消費者需要の増加が、プレミアムビューティーラインでの採用を加速させている。総じて、このセグメントの動向は、食品を超えて高付加価値のパーソナルケア用途へと拡大するエンドウタンパク質の役割を強調している。

注記: 全個別セグメントのシェアはレポート購入後に入手可能

地域分析

ブラジルは南米エンドウタンパク質市場において支配的な地位を占め、2025年に44.88%の市場シェアを獲得した。このリーダーシップは、エンドウの調達および抽出のための同国の広大な農業インフラと確立された加工能力によって支えられている。ブラジルの大きな人口と堅調な食品加工産業が、食肉代替品や乳製品代替品などの主要用途にわたる実質的な需要を生み出している。同国の先進的な製造エコシステムが大量生産と輸出志向のサプライチェーンを支えている。有利な貿易政策と主要原材料供給国への近さが、その市場での強固な立場をさらに確実なものにしている。総じて、ブラジルの規模と効率性は同国を域内のエンドウタンパク質の動向の礎として位置づけている。

ペルーは最も急成長する地域として浮上しており、2031年にかけて年率8.58%で拡大し、他のすべての南米諸国を上回ると予測されている。この急増は、リマの急速に拡大する中産階級が可処分所得の増加によってプレミアム栄養トレンドを牽引していることによって推進されている。西洋的な食事パターンへの接触の増加が、都市部の消費者の間でタンパク質補給と植物性食品への需要を生み出している。健康的な食事と持続可能な農業を促進する政府の取り組みが地域の市場可能性を高めている。加工施設への投資がペルーをスポーツ栄養などの付加価値セグメントを獲得できる立場に置いている。このトレンドはペルーの、域内のエンドウタンパク質の状況において新興から重要なプレーヤーへの移行を強調している。

アルゼンチンは、強力な農業基盤と植物性イノベーションにおける採用の増加を通じて南米エンドウタンパク質市場において重要な役割を果たしている。主要なパルス輸出国として、同国は国内の加工および配合ニーズのために地域のエンドウ生産を活用している。ブエノスアイレスおよびその他の都市での都市化が、ベーカリー、飲料、および食肉アナログにおける機能性タンパク質への需要を押し上げている。アルゼンチンのサステナビリティへの注力は、グローバルなクリーンラベルトレンドと合致し、市場への浸透を支援している。競争力のある製造コストが南米以外の輸出市場への拡大を可能にしている。これはアルゼンチンを、健康意識の高まりの中で加速した成長の可能性を持つ安定した貢献者として位置づけている。

競争環境

南米エンドウタンパク質市場は中程度の分散を示しており、少数のグローバル食品原料大手が中核事業において重大な支配力を維持している。Roquette、Ingredion、ADM、Cargillなどの企業は、ブラジルやアルゼンチンなどの主要国に戦略的に配置された抽出施設への多大な投資を通じて優位性を持っている。これらのプレーヤーは規模の経済を活用して、高純度の分離物およびテクスチャードタンパク質を競争力のあるコストで生産している。その確立されたプレゼンスが、域内全体の主要な食品・飲料メーカーへの安定した供給を確保している。この集中が価格の動態とイノベーションのタイムラインを効果的に左右できる立場をもたらしている。

これらの大手企業は大陸全体に広がる流通ネットワークにおいて卓越しており、サンパウロやリマなどの都市中心部のエンドユーザーへの加工工場からのシームレスな物流を提供している。高度なコールドチェーン能力が輸送中の腐敗を最小化し、製品の品質を維持しており、インフラが変動する地域において重要な優位性となっている。グローバルな調達戦略が、季節変動や供給の混乱にもかかわらず一貫したエンドウの調達を確保している。技術サービスチームは、食肉アナログから化粧品に至る多様な用途にエンドウタンパク質を統合するためのクライアントへのカスタム配合サポートを提供している。このような包括的なサービスエコシステムが、市場シェアを求める新規参入者にとって高い参入障壁を生み出している。

小規模な域内プレーヤーはこれらの能力を再現することに手ごわい課題に直面しており、しばしばローカルなベーカリーや動物飼料用途などのニッチなセグメントに限定されている。大規模な抽出技術のための資本の不足が、プレミアム分離物ではなく基本的な濃縮物への生産を制限している。これらの企業は、機能強化のための研究開発リソースの限界と一貫しない原材料アクセスに苦労している。ローカライズされた風味や有機変種を通じて市場の多様性に貢献している一方で、その成長は既存大手の優れた規模と専門性によって引き続き制約されている。総じて、この状況は統合を促進し、グローバルなリーダーがパートナーシップと能力増強を通じて拡大する態勢にある。

南米エンドウタンパク質産業リーダー

Cargill, Incorporated

Ingredion Incorporated

Glanbia plc

Archer-Daniels-Midland Company

Roquette Frères

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年10月:Axiom Foods, Inc.は、Non-GMOプロジェクトからエンドウタンパク質分離物の非GMO認証を取得し、クリーンラベル主張が購買決定に影響する南米市場での市場性を向上させた。この認証は北米産エンドウに由来し、Axiomのカリフォルニア州施設で加工された分離物に適用される。

- 2024年7月:ADMはブラジルのパラナ州にアミノ酸やタンパク質濃縮物を含む動物栄養成分を中心とした栄養素製造施設を開設した。この施設は主に畜産および水産養殖の顧客を対象としているが、ブラジルの食品加工ハブへの近接性により、域内需要が追加投資を正当化する場合、ADMは人間用グレードのエンドウタンパク質へ拡大できる立場にある。

南米エンドウタンパク質市場レポートの範囲

南米エンドウタンパク質市場はタイプ別にエンドウタンパク質分離物、エンドウタンパク質濃縮物、およびテクスチャードエンドウタンパク質に区分される。用途別では、市場はベーカリー、食肉増量剤・代替品、栄養補助食品、飲料、スナック、その他の用途に区分される。本調査にはブラジル、アルゼンチン、その他南米諸国の地域市場の分析も含まれる。

| 濃縮物 |

| 分離物 |

| テクスチャード/加水分解物 |

| 従来型 |

| 有機 |

| 食品・飲料 | ベーカリー |

| 飲料 | |

| 朝食用シリアル | |

| 調味料・ソース | |

| 乳製品および乳製品代替品 | |

| 食肉・鶏肉・魚介類および代替品 | |

| 調理済み・半調理済み食品 | |

| スナック | |

| 動物飼料 | |

| サプリメント | 乳幼児食品および乳幼児用調製粉乳 |

| 高齢者・医療栄養 | |

| スポーツ・パフォーマンス栄養 | |

| パーソナルケアおよび化粧品 |

| ブラジル |

| アルゼンチン |

| チリ |

| ペルー |

| その他南米諸国 |

| 形態別 | 濃縮物 | |

| 分離物 | ||

| テクスチャード/加水分解物 | ||

| 性質別 | 従来型 | |

| 有機 | ||

| エンドユーザー別 | 食品・飲料 | ベーカリー |

| 飲料 | ||

| 朝食用シリアル | ||

| 調味料・ソース | ||

| 乳製品および乳製品代替品 | ||

| 食肉・鶏肉・魚介類および代替品 | ||

| 調理済み・半調理済み食品 | ||

| スナック | ||

| 動物飼料 | ||

| サプリメント | 乳幼児食品および乳幼児用調製粉乳 | |

| 高齢者・医療栄養 | ||

| スポーツ・パフォーマンス栄養 | ||

| パーソナルケアおよび化粧品 | ||

| 国別 | ブラジル | |

| アルゼンチン | ||

| チリ | ||

| ペルー | ||

| その他南米諸国 | ||

レポートで回答される主要な質問

2031年までに南米エンドウタンパク質カテゴリーの予測金額はどのくらいか?

このセクターはCAGR 7.12%の軌道で2031年までにUSD 574.83百万に達すると予測される。

現在、販売をリードしている形態はどれか?

分離物は80~85%の純度と配合の柔軟性により52.96%のシェアを保持している。

最も速い成長見通しを示している国はどこか?

ペルーは拡大する中産階級と小売プレゼンスの増加により、CAGR 8.58%で拡大する見込みである。

なぜ有機変種が注目を集めているのか?

クリーンラベルへの圧力と持続可能性優先の高まりが、CAGR 7.93%で有機エンドウタンパク質需要を牽引している。

最も高い成長率を示すエンドユーザーはどれか?

パーソナルケアおよび化粧品がCAGR 8.41%でリードしており、エンドウペプチドがヘアケアおよびスキンケア製品で人気を高めている。

最終更新日: