南アフリカ金属包装市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 1.02 十億米ドル |

| 市場規模 (2026) | 1.06 十億米ドル |

| 市場規模 (2031) | 1.27 十億米ドル |

| 成長率 (2026 - 2031) | 3.69% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる南アフリカ金属包装市場分析

南アフリカ金属包装市場規模は2025年に10億2,000万USDと評価され、2026年の10億6,000万USDから2031年には12億7,000万USDに達すると推定され、予測期間(2026年〜2031年)中の年平均成長率(CAGR)は3.69%となっています。成熟した需要基盤、拡大生産者責任(EPR)規制の強化、リサイクル可能な形態への消費者需要の着実なシフトを伴いながら、穏やかな拡大が続いています。アルミニウムの軽量特性、国内リサイクルインフラ、燃料節約型のロジスティクス経済性がその優位性を支える一方、スチールは重工業用途における価値提案により段階的な利益を生み出しています。クラフトブルワリー、ダイレクト・トゥ・コンシューマー(DTC)食料品プラットフォーム、エアゾール輸出が需要ノードを多様化し、原材料インフレと港湾のボトルネックによる利益率圧力を部分的に緩和しています。ベースメタル価格変動のヘッジとBPA、PFAS、PVCを排除するコーティング革新への資金調達において規模が不可欠となるなか、国内外の統合・再編が加速しています。

主要レポートのポイント

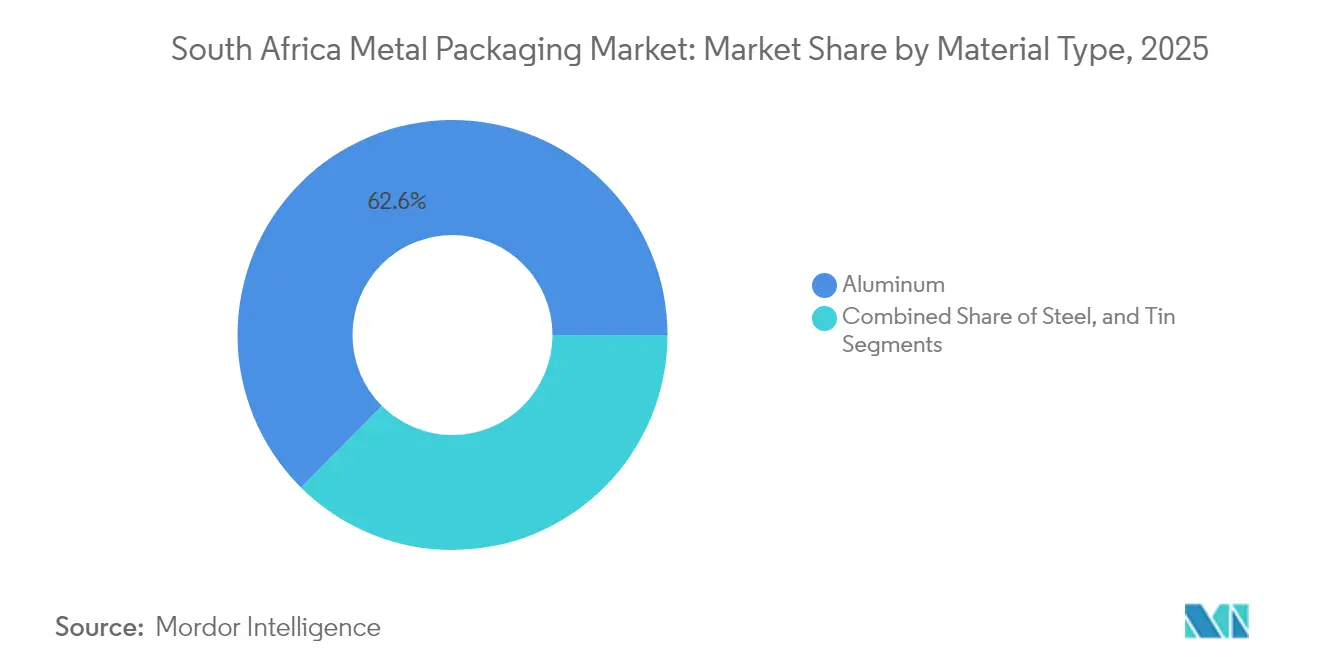

- 素材別では、アルミニウムが2025年の南アフリカ金属包装市場シェアの62.55%を獲得しました。スチールは2031年までにCAGR 4.43%で拡大する見込みです。

- 製品タイプ別では、缶が2025年の収益シェアの39.15%を占め、バルクコンテナは2031年までにCAGR 4.88%を記録すると予測されています。

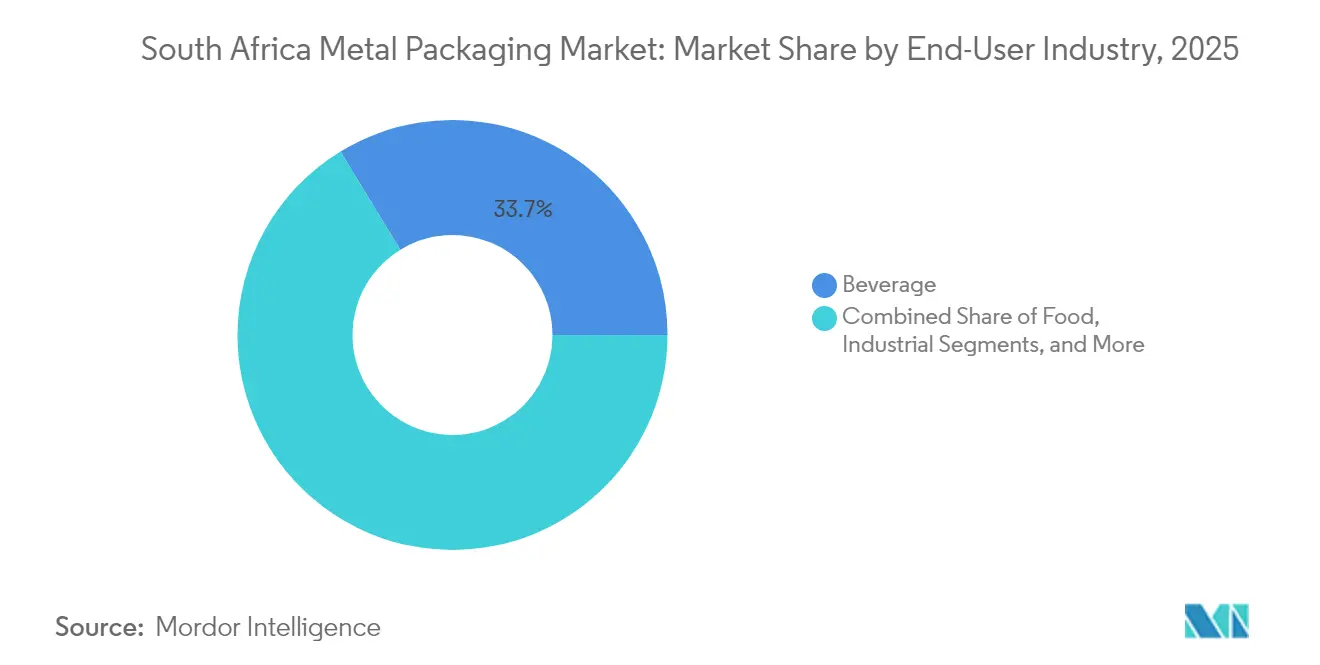

- エンドユーザー産業別では、飲料が2025年の南アフリカ金属包装市場規模の33.72%を占め、産業セグメントは2031年までにCAGR 4.91%で成長しています。

- コーティングタイプ別では、エポキシフェノールが2025年に45.98%のシェアを保有し、BPAフリー代替品は予測期間中にCAGR 3.92%が見込まれています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

南アフリカ金属包装市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(~%) | 地理的関連性 | 影響の期間 |

|---|---|---|---|

| クラフトブルワリーからの飲料缶需要の増加 | +0.8% | 全国規模、西ケープ州とハウテン州に集中 | 中期(2〜4年) |

| スチールに代替する軽量アルミニウムへのシフト | +0.6% | 全国規模、主要飲料メーカーが主導 | 長期(4年以上) |

| 拡大生産者責任(EPR)法制の強化 | +0.5% | 全国規模、MetPac-SAを通じて管理 | 短期(2年以内) |

| プレミアム金属包装を必要とするダイレクト・トゥ・コンシューマー食品ブランドの台頭 | +0.4% | 全国規模、都市部集中型流通 | 中期(2〜4年) |

| オンサイト太陽光発電による缶メーカーの操業エネルギーコスト削減 | +0.3% | 全国規模、産業製造ハブ | 中期(2〜4年) |

| 自動車用エアゾール輸出の急増によるエアゾール缶消費の押し上げ | +0.2% | 全国規模、輸出志向型製造 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

クラフトブルワリーからの飲料缶需要の増加

南アフリカの活気あるクラフトビールエコシステムは、マイクロブルワリーがカラフルな短期間グラフィックスとエコフレンドリーなメッセージングを通じて棚差別化を図るなか、アルミニウム缶使用量の急激な増加を牽引しています。Tiny Kegが2023年に600万缶で全国クラフトブルワリーの40%にサービスを提供できた実績は、こうしたニッチプレーヤーのスケーラビリティを示しています。プレミアム価格許容度が低バッチ量を補い、コンバーターに対して魅力的なマージンを確保しています。ケープタウンとヨハネスブルグ回廊における集積されたクラスター活動が、地元産飲料を評価する観光客流入と都市型小売チャネルを活用しています。酒類製品法のもとでの規制の柔軟性がライセンス取得を簡素化し、缶入りワインやレディ・トゥ・ドリンクカクテルへのスタートアップ参入や製品ラインの拡張をさらに促進しています。こうした動向により、クラフトブルワリーはEPR目標に紐づいた閉ループアルミニウム回収プログラムの影響力ある支持者として位置づけられています。

スチールに代替する軽量アルミニウムへのシフト

2013年にコカ・コーラがNampakとのZAR 56億(USD 3億600万)の供給契約のもとアルミニウム缶に決定的な移行を行ったことで、ブリキメッキスチールからの業界全体の移行が触媒となりました。アルミニウムの95%省エネリサイクルループは気候誓約に沿っており、燃料価格の継続的な変動のなかで輸送コストを低減しています。世界銀行が2025年のアルミニウム価格について4%上昇を予測しているものの、[1]世界銀行アナリスト、「商品市場見通し」、世界銀行、worldbank.orgロジスティクスとリサイクルクレジットを考慮すると、総所有コスト(TCO)の純額は依然として有利です。このシフトは、限定版デザインの作成を可能にするアルミニウムの優れた印刷適性によってさらに勢いを増し、ブランドストーリーテリングを強化しています。その結果、素材ミックスの予測では、アルミニウムがフロントランナーとしての地位を固める一方、スチールはバルクビン、ドラム缶、および再生産業用コンテナへと移行しつつあることが示されています。

拡大生産者責任(EPR)法制の強化

MetPac-SAのもとでのEPR完全実施は、すべての包装生産者に強制的な回収・リサイクル割当量を課し、無限にリサイクル可能な金属の経済的合理性を鮮明にしています。未達に対する財政的ペナルティが回収ノードや選別技術への資本支出を促進しており、2025年5月のMetPac-SAとGeT Metal Groupのパートナーシップがその好例です。[2]Giampietri Zweli、「MetPac-SAとGeT Metal Groupが金属包装循環型経済を推進」、MetPac-SA、metpacsa.org.za明確なコンプライアンスプロトコルが国内製錬・コーティング施設への投資リスクを軽減する一方、中小企業が管理上の負担に苦慮するなか、業界統合を加速させています。こうした政策環境により、消費後スクラップのアドレッサブルプールが拡大し、南アフリカ金属包装市場においてアルミニウムとスチール基材の競争優位性がさらに強化されています。

プレミアム金属包装を必要とするダイレクト・トゥ・コンシューマー食品ブランドの台頭

DTCグロサリープラットフォームは、製品の品質を損なうことなく長距離配送に耐えられる頑丈なコンテナを必要とします。気密性金属缶は、穿刺抵抗性、酸素侵入、改ざん防止視認性の点でフレキシブルフォーマットを凌駕しており、これらの属性は腐敗品や自主回収に対して全面的な責任を負うオンラインブランドにとって極めて重要です。優れた表面美観が、アンボクシング体験を向上させるフォトリアリスティックなグラフィックスを可能にし、顧客維持に欠かせない要素となっています。ヨハネスブルグとケープタウンの都市部ミレニアル世代がDTCの中核顧客層を構成しており、彼らの持続可能な包装への選好は、ほぼ無限のリサイクル可能性を持つ金属と合致しています。クイックターンのマイクロロット生産が可能なコンバーターは、急速に変化するDTC食品起業家からの継続注文を確保し、南アフリカ金属包装市場内でのプレミアム価格の耐久性を強化しています。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(~%) | 地理的関連性 | 影響の期間 |

|---|---|---|---|

| ベースメタル価格の変動による利益率圧力 | -0.9% | 全国規模、すべての金属包装生産者に影響 | 短期(2年以内) |

| 塗料・化学品におけるプラスチックパウチへの代替 | -0.6% | 全国規模、産業用途 | 中期(2〜4年) |

| BPAに対する消費者懸念によるエポキシライニング缶の普及抑制 | -0.4% | 全国規模、食品・飲料用途 | 長期(4年以上) |

| 港湾混雑と鉄道ボトルネックによる原材料供給の混乱 | -0.5% | 全国規模、沿岸業務への影響が集中 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

ベースメタル価格の変動による利益率圧力

アルミニウムとブリキの原料コスト変動はコンバーターの収益性を侵食し、特にヘッジラインや複数年供給契約を持たない企業に打撃を与えます。ランドの慢性的な変動が輸入コイルコストを増幅させる一方、ロードシェディング(計画停電)はスケジュールの非効率性をもたらし、単位エネルギー消費量を押し上げています。価格に敏感な飲料・主食カテゴリでの転嫁は困難であり、第二層のプレーヤーは市場から撤退または統合を余儀なくされています。運転資本の逼迫は、南アフリカの金利が上昇基調にある時期に借入需要を高め、スプレッドを圧縮し、メンテナンス支出を遅延させています。大手プレーヤーは調達規模を活かして有利な条件を確保し、南アフリカ金属包装市場内ですでに集中している階層構造をさらに強化しています。

塗料・化学品におけるプラスチックパウチへの代替

産業用充填業者は、重量削減、人間工学的ハンドル、残留物損失を削減するスパウトディスペンサーに魅力を感じ、高密度ポリエチレン(HDPE)パウチを採用するケースが増えています。包装が配送コストの15%を超える場合もあるセクターでは、輸送効率化が輸送費を削減します。特にコモディティ化学品においては、ブランドエクイティの影響力が限られており、金属に不利に働く価格弾力性が増幅されます。しかし、化学的適合性、蒸気バリア性能、または長期保存安定性が極めて重要な用途では、金属が優位性を保ちます。したがって、金属コンバーターは、再利用サイクルやトリプルシームによるリーク防止といった総所有コストのナラティブを示すことで、フレキシブル競合品からシェアを取り戻す必要があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

素材タイプ別:アルミニウムの優位性が持続可能性移行を牽引

アルミニウムは2025年の南アフリカ金属包装市場において62.55%を占め、飲料メーカーがリサイクル可能性と軽量性を理由にこの基材を採用しました。2026年から2031年にかけてスチールのCAGRが4.43%となることは、軽量性よりも穿刺抵抗性を優先するバルクビンやエアゾールシェルにおけるスチールの魅力の高まりを裏付けています。ブリキはコストと供給上の制約により、引き続きニッチ領域を譲り渡しています。南アフリカ金属包装市場規模は、Hulaminの国内缶胴投資による恩恵を受け、輸入依存を削減しリードタイムを短縮しています。AkzoNobelのSecurshieldコーティングシリーズはBPA、PFAS、PVCを排除し、高酸性食品ラインへのアルミニウム浸透を将来にわたって保証しています。こうした動向が総体として南アフリカ金属包装市場におけるアルミニウムの市場シェアを固める一方、産業用ドラムや再生化学用樽においてスチールの成長余地を確保しています。

アルミニウムの循環性は、検証可能なリサイクル成果を求めるEPR割当量とシームレスに一致しており、回収された缶は回収コストを相殺するに十分な価値ある金属を戻し、この基材の支配的なマージンプロファイルを強化しています。スチールの磁性特性は素材回収施設での選別を容易にし、バルク潤滑油や塗料充填業者に共鳴する実用的な持続可能性ナラティブを提供しています。ブリキは、腐食抵抗性がすべてのコストを上回る特殊エアゾールバルブやニッチなグルメ商品においてその役割を維持しています。コンバーターのポートフォリオがマルチ基材オプションを包含するよう拡大するなか、南アフリカ金属包装市場は高速消費者カテゴリと重工業セクターの双方にサービスを提供できる適応能力を発揮しています。

注記: すべての個別セグメントのシェアはレポート購入時に取得可能

製品タイプ別:産業用途が成長ダイナミクスを再形成

缶は2025年の総収益の39.15%を占め、定着した飲料量に牽引されました。しかし、バルクコンテナは2031年までにCAGR 4.88%を記録する見込みです。ドラム缶・樽における南アフリカ金属包装市場規模は、海上輸送の衝撃に耐えられるUN認定コンテナを必要とする鉱業・農薬輸出とともに拡大しています。DPI Recyclersによる210リットルドラムの再生利用モデルは、産業セグメントに組み込まれた循環型経済の可能性を示しています。デコラティブ缶は、棚上で持続的な印象を与えることを目指すクラフト飲料とグルメ食品ブランドを惹きつけています。

エアゾールバルブ精度の進歩が、自動車用ポリッシュとパーソナルケア用スプレーを対象としたモノブロックおよび2ピースエアゾール缶の段階的な需要を促進しています。BericapによるColeus Packagingの買収に支えられたキャップ・クロージャーは、国内ボトラーと地域輸出業者の双方にクラウンコークやロールオン改ざん防止(ROPP)ソリューションを供給しています。製品ミックスの変化により、様々な径やマイクロバッチ印刷に対応するためコンバープラントの設備更新が必要となっています。この多様化は南アフリカ金属包装市場全体のレジリエンスを高めています。

エンドユーザー産業別:産業セグメントが成長軌道をリード

飲料は2025年に最大の需要ノードとして33.72%を占め続けましたが、産業顧客は鉱業用化学品、潤滑油、建築用コーティングの需要に牽引され、CAGR 4.91%で将来の拡大をリードするでしょう。潤滑油に占める南アフリカ金属包装市場シェアは、アフリカ全体の潤滑油消費量に対する同国の17%の貢献とともに成長しています。輸出市場向けのエアゾール化された塗料やクリーナーがさらに量を増大させています。一方、食品加工業者はDTCチャネルを通じて販売される常温保存可能なレディミール向けのプレミアムキャニスターを採用しています。

医薬品充填業者は金属の改ざん視認性と無菌性を評価し、絶対的なトン数は少ないものの高マージンのニッチを創出しています。塗料・コーティングブランドはデコラティブ市場向けにプラスチックパウチを検討する一方、バリア完全性を要求する溶剤耐性工業グレードについては金属を維持しています。この分割は、均一な素材代替を追求するのではなく、コンテナ属性を最終用途のパフォーマンス要件に合わせることで南アフリカ金属包装市場規模が発展していることを示しています。

注記: すべての個別セグメントのシェアはレポート購入時に取得可能

コーティングタイプ別:BPAフリー革新が市場進化を牽引

エポキシフェノールコーティングは2025年に単位量のほぼ半分を供給しており、そのバランスのとれたコストと耐薬品性プロファイルによるものです。しかし、小売業者と規制当局が内分泌かく乱物質リスクを指摘するなか、BPAフリー製剤はCAGR 3.92%で上昇傾向にあります。SecurshieldはPFASやPVCを使用せずに次世代ポリマーがレトルト耐久性要件を満たせることを実証し、欧州連合市場を対象とする輸出業者のコンプライアンス上の不確実性を解消しています。アクリルおよびポリエステル化学品は、UV硬化グラフィックスや高酸性内容物といった特殊ニーズに対応し、防御可能なマイクロセグメントを切り開いています。

コンバーターは、社内のアプリケーションノウハウ、ライン速度、クラフト飲料やDTCブランドが求める小規模生産に対応するための迅速な切り替えを通じて差別化を図っています。コーティング革新は、南アフリカ金属包装市場における調達判断の礎として技術能力を高め、競争入札における決定的な差別化要因となっています。

地理的分析

南アフリカの商業ハブであるハウテン州は、国内廃棄物発生量の26.3%を占め、密集した飲料ボトリング拠点を擁することから、最も高い包装消費量を誇っています。クワズール・ナタール州が17.9%で続きますが、2024年にダーバン港で船舶が最大16日間待機を余儀なくされたという慢性的な港湾混雑により、コンバーターは完成品の安全在庫を増やすことを余儀なくされています。西ケープ州は14.7%を占め、ケープタウンの観光経済と充実した自治体リサイクル制度を活用してクラフト飲料革新をリードしています。

ムプマランガ州や北西州などの内陸諸州は、石炭と白金採掘に関連した安定した産業需要を生み出し、南アフリカ金属包装市場のコモディティサイクルへのエクスポージャーを強化しています。EPR義務は全国で均一に適用され、回収目標を調和させ、バックホールスクラップロジスティクスの規模の経済を可能にしています。南部アフリカ開発共同体(SADC)との国境を越えた貿易は、アフリカ大陸自由貿易地域が段階的に関税を削減するにつれて追加的な追い風を受けることが期待され、南アフリカのコンバーターがボツワナ、ナミビア、ジンバブエへの供給者として位置づけられています。

インフラ格差は依然として深刻であり、ハウテン州が統合された鉄道・道路ネットワークを享受する一方、リンポポ州の舗装道路の限られたカバレッジがラストマイルコストを押し上げています。政府がトランスネットの鉄道貨物回廊の一部をコンセッション化する計画は、2028年までにスループットの向上をもたらし、マンガンとクロム精鉱の輸送に依存するスチールドラムメーカーに恩恵をもたらす可能性があります。全体として、地理的な多様性は、南アフリカ金属包装市場で競争する企業に対して、柔軟な在庫配置とマルチポート輸出戦略を求めています。

競争環境

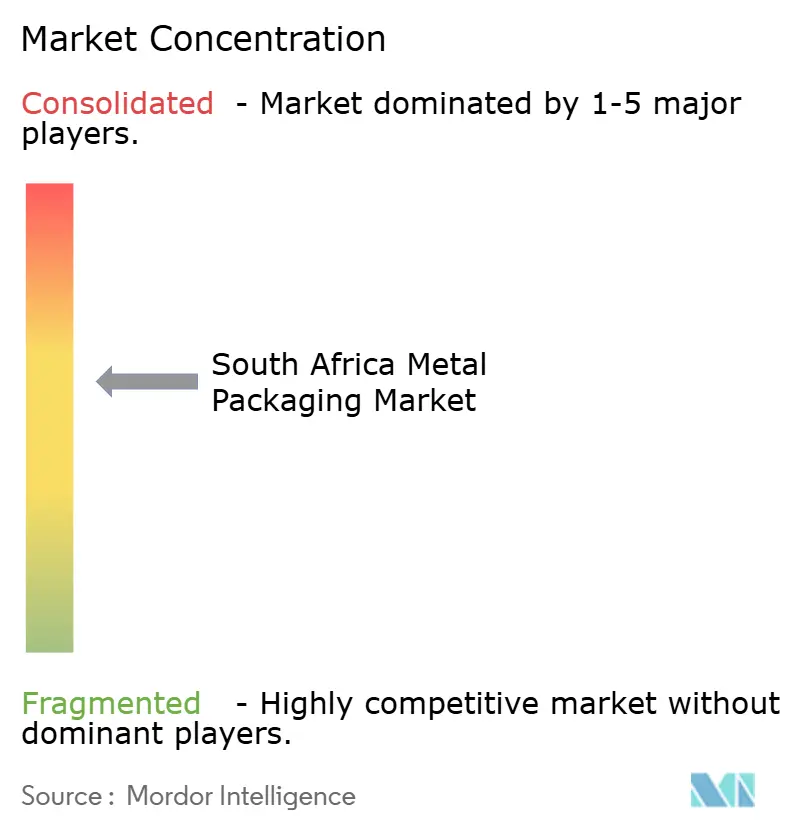

市場構造は中程度に集中しています。Nampakは3ピースおよび2ピース缶ラインと独自エンドを活用して、コカ・コーラのアルミニウム移行という重要な案件を含む複数年の飲料契約を確保しています。その印刷、縫製、リサイクルへの垂直統合がコストと品質管理を効率化しています。Ball CorporationとCrown Holdingsはグローバルな研究開発(R&D)を展開して軽量エンドおよびD&Iボディストックを投入し、パフォーマンス指標において地元の既存企業に挑戦しています。Ardaghは欧州のデザインスタジオを活用して限定版クラフトビールラップを共同制作し、ブランドの魅力を高めています。

SonocoによるEviosysの39億USDの買収は、世界最大の食品缶プラットフォームを地元ディストリビューター関係に重ね合わせ、エアゾールおよびレトルトカテゴリでの競争を激化させる可能性があります。Hulaminの上流拡大はコイルのリードタイムを短縮し、国内供給の信頼性を高めています。DPI RecyclersやTiny Kegのような中小の専門企業は、大手プレーヤーが経済的に対応困難な再生産業用ドラムやクラフト特化型マイクロプリント缶ランに注力することで成功を収めています。

技術的リーダーシップはコーティング化学、ライン自動化、スクラップ回収率を中心に展開しています。オンサイト太陽光発電アレイに投資する企業はグリッド依存を削減し、多国籍ブランドオーナーが重視するESGクレジットを獲得しています。ゆりかごから墓場まで(クレードル・トゥ・クレードル)指標を検証できるサプライヤーに対する顧客の粘着性が高まっており、これは大手飲料メーカーとDTCディスラプターの双方にとって中核的な調達基準です。こうした能力が南アフリカ金属包装市場における交渉力とマージンの安定性を左右しています。

南アフリカ金属包装産業のリーダー企業

Nampak Limited

Ardagh Metal Packaging S.A.

Crown Holdings Inc.

Ball Corporation

CAN-PACK S.A.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:業界解説が南アフリカのアフリカ包装生産における主導的役割を再確認。

- 2025年1月:MetPac-SAがGeT Metal Groupと提携し、ヨハネスブルグで循環型経済ショーケースを開催し、生産者とリサイクル業者の連携を披露。

- 2024年8月:Mauser Packaging Solutionsが南アフリカのプラスチックドラム事業を買収し、産業用包装のラインナップを拡充。

- 2024年8月:Guala Closuresがウォールドーンのパッケージング取引を最終化し、ダーバン工場をBericap南アフリカとして再始動。

南アフリカ金属包装市場レポートのスコープ

包装は製品に保護的かつ情報提供的な覆いを提供し、取り扱い、保管、移動中に製品を保護するとともに、包装内容物に関する有用な情報を提供します。スチール、アルミニウム、ブリキなどの金属を包装に使用することを金属包装と呼びます。本調査は、様々なベンダーが提供するかかる包装ソリューションの販売から生じる金額(USD百万)を基準として、南アフリカ金属包装市場の需要を追跡しています。南アフリカ包装市場は、素材タイプ(アルミニウム、スチール)、製品タイプ(缶、バルクコンテナ、輸送用樽・ドラム、キャップ・クロージャー)、エンドユーザー垂直市場(飲料、食品、塗料・化学品、産業)によってセグメント化されています。市場規模と予測は、上記すべてのセグメントについて金額(USD百万)で提供されます。

| アルミニウム |

| スチール |

| ブリキ |

| 缶 | 食品缶 |

| 飲料缶 | |

| エアゾール缶 | |

| デコラティブ缶 | |

| バルクコンテナ | |

| ドラム缶・樽 | |

| キャップ・クロージャー | |

| その他の製品タイプ |

| 食品 |

| 飲料 |

| 塗料、コーティングおよび化学品 |

| 医薬品・ヘルスケア |

| 産業 |

| その他のエンドユーザー産業 |

| エポキシフェノール |

| アクリル |

| ポリエステル |

| BPAフリー代替品 |

| その他のコーティングタイプ |

| 素材タイプ別 | アルミニウム | |

| スチール | ||

| ブリキ | ||

| 製品タイプ別 | 缶 | 食品缶 |

| 飲料缶 | ||

| エアゾール缶 | ||

| デコラティブ缶 | ||

| バルクコンテナ | ||

| ドラム缶・樽 | ||

| キャップ・クロージャー | ||

| その他の製品タイプ | ||

| エンドユーザー産業別 | 食品 | |

| 飲料 | ||

| 塗料、コーティングおよび化学品 | ||

| 医薬品・ヘルスケア | ||

| 産業 | ||

| その他のエンドユーザー産業 | ||

| コーティングタイプ別 | エポキシフェノール | |

| アクリル | ||

| ポリエステル | ||

| BPAフリー代替品 | ||

| その他のコーティングタイプ | ||

レポートで回答される主要な質問

南アフリカ金属包装市場の2031年時点の予測値は?

市場は年平均成長率(CAGR)3.69%で成長し、2031年までに12億7,000万USDに達すると予測されています。

単位需要をリードする素材はどれですか?

アルミニウムは、リサイクル可能性と軽量性の優位性を背景に、2025年に62.55%のシェアを保有しました。

2031年までに最も高い成長率を示すエンドユーザーセグメントはどれですか?

鉱業用化学品や潤滑油を対象とする産業用途がCAGR 4.91%で成長する見込みです。

EPR法制は包装の選択にどのような影響を与えますか?

強制的な回収割当量が無限にリサイクル可能な金属を優遇し、コンバーターがアルミニウムとスチールの生産能力に投資するよう促しています。

最も高い消費量を牽引する地理的エリアはどこですか?

ハウテン州とクワズール・ナタール州が合わせて国内包装需要の40%以上を占め、西ケープ州はクラフト飲料缶において突出しています。

最も急速に拡大しているコーティングセグメントはどれですか?

健康意識の高い消費者と規制当局が安全なライニングを求めるなか、BPAフリー代替品はCAGR 3.92%で成長すると予測されています。

最終更新日: