北米LEDパッケージング市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

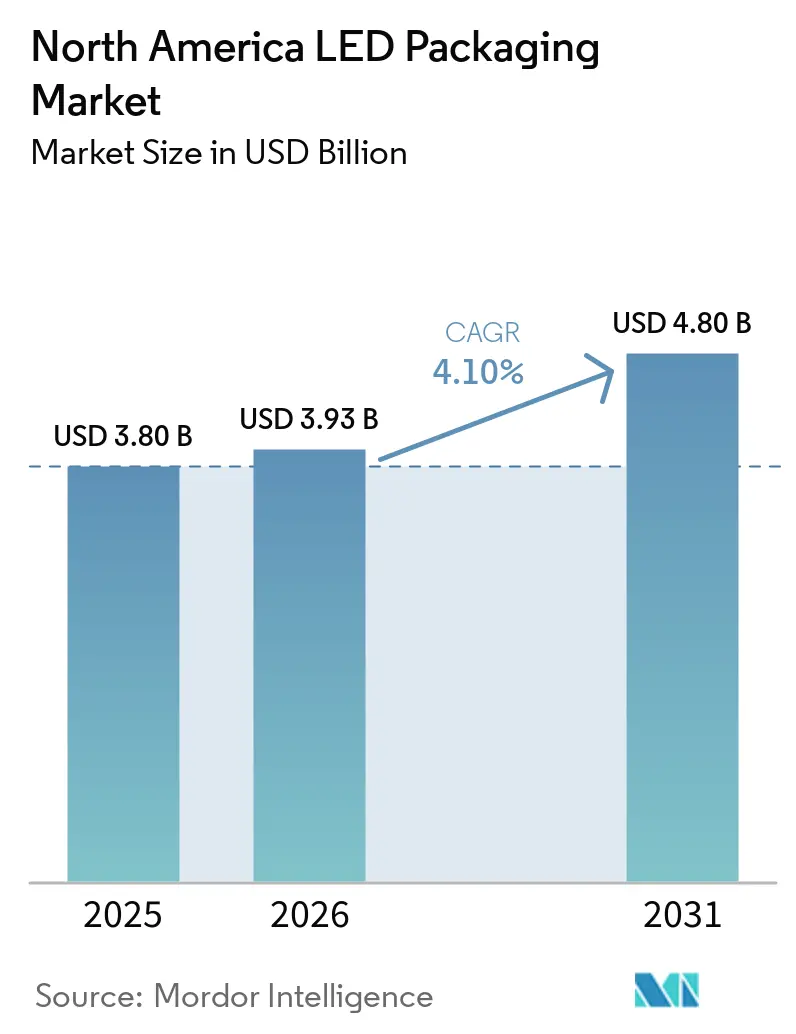

| 基準年の市場規模 (2025) | 3.80 十億米ドル |

| 市場規模 (2026) | 3.93 十億米ドル |

| 市場規模 (2031) | 4.80 十億米ドル |

| 成長率 (2026 - 2031) | 4.10% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる北米LEDパッケージング市場分析

北米LEDパッケージング市場規模は、2025年の38億米ドルおよび2026年の39億3,000万米ドルから、2031年までに48億米ドルへと拡大する見込みであり、2026年から2031年にかけてCAGR 4.10%を記録すると予測されます。需要は、コモディティ化した表面実装デバイスから、より高い利益率をもたらすチップスケール、フリップチップ、チップオンボードアーキテクチャへとシフトしています。CHIPSおよび科学法に基づく連邦インセンティブが先進パッケージングラインへの国内投資を触媒する一方、自治体レベルのエネルギー効率義務が一般照明における改修活動を持続させています。自動車ヘッドランプサプライヤーは、堅牢な熱経路とピクセルレベル制御を必要とするマトリクスLEDモジュールを採用しており、ディスプレイメーカーはテレビおよびモニター向けのミニLEDバックライトの量産を拡大しています。標準SMDパッケージにおける希土類供給リスクの継続と価格下落が、大規模なアジアの受託組立業者と正面から競合するのではなく、バリューチェーンを上位に移行する動機を地域生産者に与えています。

主要レポートのポイント

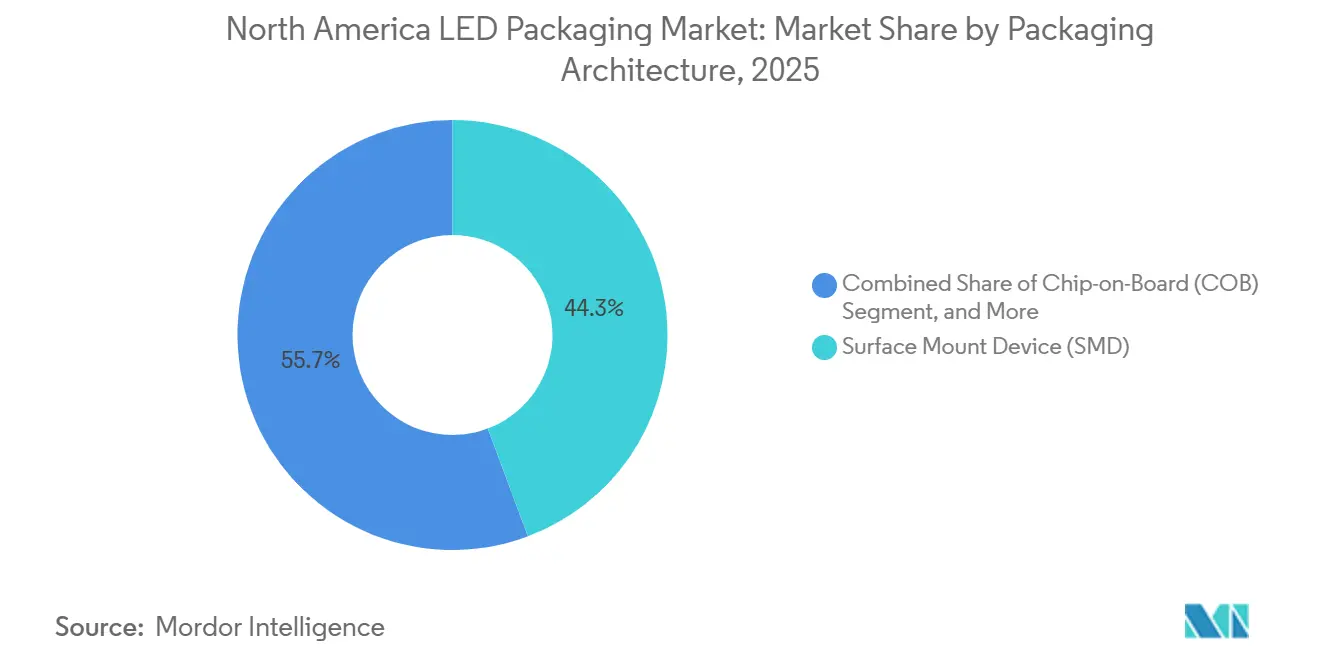

- パッケージングアーキテクチャ別では、表面実装デバイスが2025年の北米LEDパッケージング市場シェアの44.28%をリードし、チップスケールパッケージは2031年にかけてCAGR 4.68%で成長すると予測されます。

- 電力クラス別では、中電力パッケージが2025年の北米LEDパッケージング市場規模の39.18%を占め、高電力パッケージは2031年にかけてCAGR 4.99%で成長すると予測されます。

- 発光タイプ別では、可視波長LEDが2025年の出荷量の85.19%を占めて支配的であり、紫外線パッケージは2026年から2031年にかけてCAGR 4.78%で拡大する見込みです。

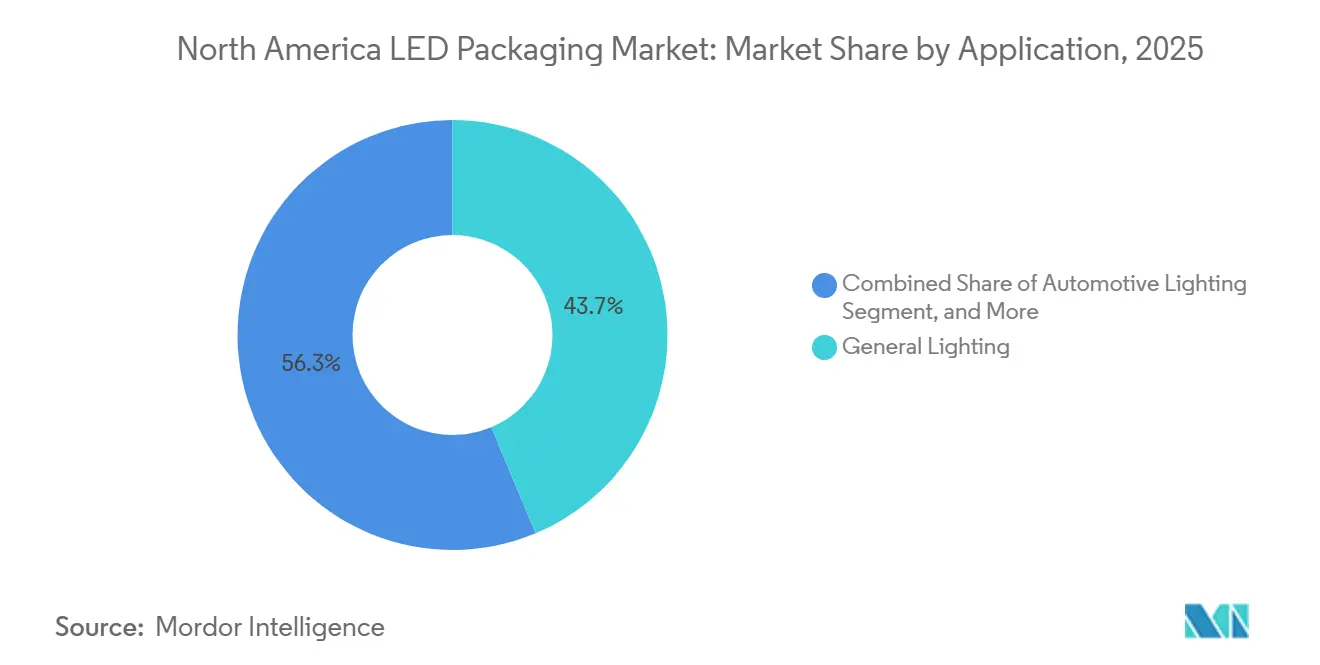

- 用途別では、一般照明が2025年に43.68%の収益シェアを維持しましたが、自動車照明はCAGR 5.18%で2031年にかけて最も成長の速いセグメントです。

- 地域別では、米国が2025年に地域収益の87.48%を占め、カナダはエネルギー効率義務と国境を越えた自動車サプライ協定を背景に、2031年にかけてCAGR 5.06%を記録すると予測されます。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

北米LEDパッケージング市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ミニLEDバックライト需要の急増 | +1.2% | 米国およびカナダ、メキシコのディスプレイ組立ハブへの波及 | 中期(2~4年) |

| 自動車ヘッドランプのマトリクスLEDへのシフト | +1.5% | 米国、カナダ、メキシコの自動車回廊 | 長期(4年以上) |

| 国内LEDサプライチェーンに対する米国CHIPS法インセンティブ | +0.9% | 米国の資金供給ゾーン | 短期(2年以内) |

| 屋外高光束フィクスチャーにおけるCSPの急速な採用 | +0.8% | 北米全域の自治体および商業屋外改修 | 中期(2~4年) |

| 病原体制御のためのHVACへのUV-C LED統合 | +0.6% | 米国およびカナダの商業不動産および医療施設 | 短期(2年以内) |

| AR/VRウェアラブルにおけるマイクロLED活用の台頭 | +0.4% | 米国のテクノロジークラスター | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ミニLEDバックライト需要の急増

テレビおよびモニターブランドは、2026年1月の家電見本市において2,000万台以上のミニLEDバックライトユニットを発表し、パネル内ローカルディミングがディスプレイ1枚あたり10,000ゾーンを超える高密度LEDマトリクスの急速な普及を裏付けました。ミニLEDは100~200µmの小型ダイを0.5mm未満のピッチで配置するため、北米のパッケージング業者は高スループットボンディングが可能な10µm未満の精度を持つチップマウントシステムへの設備更新を進めています。Bridgeluxは、ディスプレイインテグレーターがチップスケール設計に移行するにつれ、CSP2727ファミリーが同社の大陸向けCSP出荷量の約30%を占めるようになったと報告しています。[1]Bridgelux Inc.、「CSP2727シリーズ製品概要」、bridgelux.com 2025年1月に発効したEnergy Star 9.0の制限は、65インチを超える画面のオンモード電力を厳格化しており、ミニLEDが未使用ゾーンを99%以上減光できる能力により、メーカーはピーク輝度を下げることなくコンプライアンスを維持できます。このアーキテクチャの転換は、リードフレームを排除し、パッケージ高さを1mm未満に抑え、熱拡散を改善するチップオンボード(COB)モジュールにも有利に働きます。部品点数が増加するにつれ、バックエンドの光学キャリブレーションがボトルネックとなり、バックライトパネル全体を60秒以内に処理できる自動測光試験ステーションへの関心が高まっています。

自動車ヘッドランプのマトリクスLEDへのシフト

適応型走行ビームシステムは2022年にFMVSS 108の下で米国の規制承認を得て、自動車メーカーはマトリクスヘッドランプの展開を迅速に加速させました。テスラは2025年型モデルYにマトリクスヘッドライトを統合し、リビアンは2024年8月にR1TおよびR1Sトラック向けに無線アップデートでこの機能を有効化しました。ams OSRAMのEVIYOS 3.0チップは2026年の家電見本市で発表され、25,600個の個別アドレス指定可能なピクセルを搭載し、交通状況に適応して路面にナビゲーション情報を投影する高解像度ライトカーペットを実現します。[2]ams OSRAM、「EVIYOS 3.0インテリジェントヘッドライト発表プレゼンテーション」、ams-osram.com これらのモジュールは、接合温度125°C以上に定格されたフリップチップパッケージと、−40°Cから+105°Cの範囲で色温度を±200K以内に保持する光学コーティングを必要とします。2024年に公表されたISO 26262機能安全規則は、冗長ダイアーキテクチャとリアルタイム故障検出を義務付け、部品表コストを最大20%増加させますが、フェイルサイレント動作を確保します。カナダおよびメキシコで規制が調和するにつれ、一次照明サプライヤーは物流コストと為替リスクを最小化するために北米での組立を現地化しています。

国内LEDサプライチェーンに対する米国CHIPS法インセンティブ

CHIPSおよび科学法は、先進パッケージングを明示的に言及した製造補助金390億米ドルを含む527億米ドルを米国半導体能力強化に割り当てました。2025年12月、XLightは異種LEDモジュール向けのカーブアウトを含む極端紫外線リソグラフィーツールのプロトタイプ開発に1億5,000万米ドルを確保しました。アナリストは、国内先進パッケージングの床面積が2030年までに4倍になり、カスタムLEDモジュールのリードタイムが現在の12~16週間から6~8週間に短縮されると予測しています。同法に付随する25%の投資税額控除は、チップマウント、ダイアタッチ、ワイヤーボンド設備に適用され、レガシーSMDラインからCSPおよびフリップチップ対応ツールにアップグレードする北米の受託パッケージング業者のキャッシュ回収期間を短縮します。2025年の55%から2029年の75%へと段階的に引き上げられる国内コンテンツ条項は、米国の光熱費および人件費がアジア太平洋地域のベンチマークより依然として高いにもかかわらず、基板および蛍光体サプライヤーの国内回帰を促しています。

屋外高光束フィクスチャーにおけるCSPの急速な採用

チップスケールパッケージは嵩張るプラスチックハウジングを不要とし、ダイをセラミックまたは金属コア基板に直接ボンディングすることで熱抵抗を最大40%削減します。カリフォルニア州およびテキサス州の自治体街路灯入札では、フィクスチャー設計者がリフレクター深さを20~25%削減し、ポールの風荷重を低減できるよう、CSPモジュールが日常的に指定されるようになっています。Bridgelux CSPは2025年の実験室試験で150~209 lm/Wを達成し、アクティブ冷却なしに10 W/cm²の電力密度を実現します。プラスチックの省略により260°Cのピーク温度での剥離リスクが排除されるため、リフロー耐久性が向上します。IES TM-21-20の予測では、シリコーン封止CSPは加速熱サイクルにおける50,000時間後の光束低下が5%未満であり、高天井倉庫のL95目標を満たします。電力会社がメンテナンス契約をパフォーマンスベースモデルに移行するにつれ、フィクスチャーの軽量化と長期光束維持がライフサイクルコスト削減に直結し、CSPの価値提案を強化します。

制約要因の影響分析*

| 制約要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 粗利益率を圧迫する価格下落 | -1.1% | 米国のコモディティSMDライン | 短期(2年以内) |

| 3Wを超えるパッケージの熱管理課題 | -0.7% | 米国およびカナダ全域の自動車および産業用高電力用途 | 中期(2~4年) |

| アジア太平洋受託パッケージングへの依存 | -0.5% | 中電力および低コストSMDサプライチェーン | 長期(4年以上) |

| 希土類蛍光体の供給リスク | -0.9% | 米国およびカナダの蛍光体製造 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

粗利益率を圧迫する価格下落

コモディティ中電力SMD LEDの平均販売価格は、アジアの受託組立業者が稼働率90%以上で稼働し、過剰生産品を市場に供給したため、2025年に前年比8~12%下落しました。北米プレーヤーは粗利益率が200~300ベーシスポイント圧縮され、製造統合とレガシーチップマウント設備の加速償却を余儀なくされました。CSPおよびフリップチップ設計への移行はリードフレームとプラスチック封止コストを排除することで圧迫を部分的に緩和しますが、1台あたり200~300万米ドルの新型ダイアタッチツールは多くの地域専門業者の手の届かない水準です。業界では、独自の蛍光体や光学コーティングを持たず、プレミアムASPを守れない企業を中心に、今後18ヶ月以内に新たな合併・資産売却の波が来る可能性が高いとの見方が広がっています。

3Wを超えるパッケージの熱管理課題

3Wを超えるパッケージは接合温度が150°Cを超える可能性があり、IEEEが公表したデータによると、温度が3°C上昇するごとに蛍光体変換効率が約1%低下します。[3]IEEE、「蛍光体変換白色LEDの熱劣化」、ieee.org 従来のシリコーンパッドの熱伝導率はわずか3~5 W/m-Kであり、105°C以下を維持するために10 W/m-K以上の熱経路を必要とする超高電力モジュールには不十分です。銅コアにボンディングされたチップオンボードアレイは有効ですが、50個以上のダイグリッド全体にわたるボイドフリーダイアタッチには真空リフロー炉とX線検査が必要であり、製造コストが25~30%増加します。米国エネルギー省は、2mm未満のパッケージに収まる相変化材料および蒸気チャンバースプレッダーの研究に資金を提供していますが、商業的な普及はまだ2~3年先です。次世代熱ソリューションが普及するまで、設計者は駆動電流を制限するか、より短いL70寿命を受け入れるかを迫られ、いずれもミッションクリティカルな産業および自動車用途での採用を制約します。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

パッケージングアーキテクチャ別:CSPがSMDの優位性に迫る

表面実装デバイスは、膨大な既設チップマウント組立ラインにシームレスに適合するため2025年収益の44.28%を占めましたが、チップスケールパッケージは2031年にかけてCAGR 4.68%で全競合を上回ると予測されます。CSPの北米LEDパッケージング市場規模は、熱抵抗が30~40%低いことで屋外フィクスチャーメーカーがアクティブ冷却なしに駆動電流を高められるという恩恵を受けています。実際、ロサンゼルスおよびトロントの街路設計エンジニアは、リフレクター深さを縮小するCSP基板への切り替え後にフィクスチャー重量が最大15%減少したと報告しています。ワイヤーボンドフリーのフリップチップ形式も、1,000 cd/mm²の輝度とマイクロ秒単位の調光を必要とする自動車ヘッドランプで台頭しています。一方、レガシーのデュアルインラインおよびスルーホールパッケージは、自動表面実装ラインが普及するにつれ出荷量の3%未満に後退しています。

第2世代CSPはさらに過渡電圧抑制ダイオードとオンパッケージサーミスタを統合し、OEMに予知保全のためのリアルタイム健全性データを提供します。この機能は、フィクスチャーベンダーが複数年にわたって光束出力を保証する照明サービス契約のトレンドを支えています。フリップチップメーカーはハンダバンプの上に光導波路を積層し、適応型走行ビームピクセルの組立を簡素化しています。これは最高の安全評価を目指す自動車メーカーに不可欠な機能です。チップオンボードサプライヤーは一方で、アルミニウム基板全体に100Wを分散させてホットスポットを生じさせない能力により、園芸および競技場照明で引き続き優位を保っていますが、蒸気チャンバーハイブリッドがそのニッチに食い込み始めています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

電力クラス別:自動車需要に牽引される高電力パッケージ

0.5Wから1Wの中電力LEDは、改修用電球およびトロファーにおけるEnergy Starの1ドルあたりルーメン目標を達成する最も安価な手段として2025年収益の39.18%を占めました。1~3Wの高電力クラスは、厳密にビニングされた高光束ダイを必要とするマトリクスヘッドランプアレイに牽引され、CAGR 4.99%を記録すると予測されます。電気自動車プラットフォームが内燃機関の前身よりも照明に大きな電力予算を割り当てるにつれ、高電力デバイスの北米LEDパッケージング市場シェアは上昇する見込みです。低電力インジケーター部品は、輝度よりもバッテリー寿命が優先されるウェアラブルおよびダッシュボードアイコンで存続し、3Wを超える超高電力パッケージはスタジアムフラッドライトおよび園芸栽培ラックに参入しています。

熱予算が勝者と敗者を分けます。高電力ダイは接合温度を110°C以下に維持するために蒸気チャンバー基板または焼結銅ベースを必要としますが、これらの材料は部品表を20~30%増加させます。熱抽出を解決できないベンダーは、実際の使用サイクルがモジュールを30,000時間未満でL70を超えさせた場合に保証クレームのリスクを負います。一次サプライヤーは調達時に熱インピーダンスレポートをますます義務付けており、この変化はコモディティ化した中電力ラインには不利ですが、特化した高電力サプライヤーの粘着性を高めます。

発光タイプ別:UVパッケージが可視光LEDを上回る成長

可視光デバイスは白色、RGB、アンバービン全体で2025年出荷量の85.19%を維持しましたが、HVACインテグレーターが病原体低減のためにUV-Cアレイを追加するにつれ、紫外線LEDはCAGR 4.78%が見込まれています。Crystal ISは260~270nmのKlaranエミッターを発売し、2025年に5万台以上のモジュールが米国およびカナダの商業ビルに導入されました。病院の試験では、空気が500 ft/minでダクト搭載UV-Cチャンネルを通過する際に99.9%のウイルス不活化が示されました。赤外線パッケージはドライバーモニタリングカメラおよび生体認証センサーに使用されており、ams OSRAMのSFH 4735は100mAで1,200 mW/srを供給し、長距離飛行時間測定モジュールを実現します。IEC 62471はUV-C部品をリスクグループ2/3に分類しており、国境を越えた施行の不均一さが商業化を複雑にし、サプライヤーにインターロック回路と警告ラベルの組み込みを促しています。

水の消毒向け近紫外線LEDへの関心も高まっています。水銀ランプはミナマタ条約の下で2027年のグローバル段階的廃止に向かっているためです。この動向は高出力280nmダイへの需要を加速させますが、外部量子効率が10%未満にとどまるため、システム設計者はしばしば数十個のチップを並列に積み重ねます。可視光サプライヤーは引き続き広い色域を追求しており、ミニLEDバックライトでRec. 2020カバレッジを拡大するために赤色KSF蛍光体と量子ドットフィルムを使用しています。ディスプレイが10ビット色深度にシフトするにつれ、厳密な波長ビンに対するプレミアムが拡大し、最高水準の可視光エミッターの健全なASPを支えています。

材料化学別:蛍光体収益が供給リスクにもかかわらず成長をリード

サファイアおよび炭化ケイ素などの基板は、高温エピタキシーのコストを反映して2025年の化学収益の34.79%を占めました。蛍光体およびコーティングは、高演色性小売照明と広色域ディスプレイを背景にCAGR 4.91%に向かっています。しかし、中国の2025年10月の希土類輸出規制の拡大により、米国のイットリウム輸入は数ヶ月以内に95%削減されました。酸化ユーロピウムのスポット価格は数倍に跳ね上がり、赤色蛍光体に依存する電球色白色LEDに1ルーメンあたり5~10セントを加算しました。一部の北米パッケージング業者はオーストラリアの鉱山会社への調達先を切り替え、30%のプレミアムを支払いながら国内コンテンツ規則への準拠を確保しました。封止材はエポキシからシリコーンへの移行が進んでおり、150°C以上での熱安定性が向上しています。一方、ダイアタッチチームは150 W/m-Kの熱伝導率を達成する銀焼結ペーストをますます指定しています。

供給リスクをヘッジするため、Nichia Corporationはカドミウムや鉛を使用せずに演色評価数90以上を達成する水銀フリーのイットリウムアルミニウムガーネット蛍光体を発表し、保留中のRoHS改訂に対応しています。量子ドットフィルムメーカーは、LEDリフロープロファイルに対応したカドミウムフリーのインジウムリン樹脂のプロトタイプを製作しており、この転換が希土類赤色蛍光体への依存を緩和する可能性があります。基板については、格子不整合が小さく熱伝導率が高い6インチ炭化ケイ素ウェーハが支持を集めていますが、ツールセットはサファイアと比較して依然として高価です。

用途別:自動車照明が一般照明を上回る成長

一般照明は電球、トロファー、屋外エリア照明全体で2025年収益の43.68%を占めましたが、マトリクス、シグネチャー、プロジェクション機能が普及するにつれ、自動車照明はCAGR 5.18%を記録すると予測されます。テスラとリビアンはいずれも接合温度定格125°C以上の高電力フリップチップに依存しており、プレミアムドイツ自動車メーカーは路上ガイダンスグラフィックのために1灯あたり30,000ピクセルを超えるピクセル数をフィールドテストしています。ディスプレイバックライトはエッジライトから10,000以上の調光ゾーンを持つ直下型ミニLEDへと移行しており、この変化によりパネルあたりのパッケージLED数が桁違いに増加します。民生電子機器はインジケーターおよびカメラフラッシュLEDの安定した基盤を維持していますが、スマートウォッチおよびイヤーウェアは健康指標のために赤外線エミッターを採用しています。

産業および園芸のニッチは、調整されたスペクトルを持つCOBアレイを供給できるパッケージング業者にとって引き続き魅力的です。ニューヨークの垂直農場試験では、660nm赤色と450nm青色に遠赤色を混合した場合に20~30%の収量増加が実証されており、このレシピは高密度COBモジュールでのみ実用的です。3Dプリント樹脂のUV硬化も、レンズ褐変なしに5 W/cm²の照射強度が可能な395nmパッケージへの漸増需要を牽引しています。これらの特殊用途は総じて平均販売価格を引き上げ、サプライヤーをコモディティ価格圧力から保護します。

注記: 個別セグメントのシェアはレポート購入後に入手可能

地域分析

北米は西半球における先進LEDパッケージングの中心地であり続けています。米国は、広大な既設照明基盤、堅調な自動車生産、ディスプレイインテグレーターの集積を背景に、2025年の地域収益の87.48%を生み出しました。カナダの北米LEDパッケージング市場規模は小さいものの、オタワが非効率なランプを段階的に廃止し、オンタリオ州の自動車工場がLEDヘッドランプ組立を現地化するにつれ、2031年にかけてCAGR 5.06%で成長すると予測されます。メキシコの一次サプライヤーは、デトロイトおよびテネシー州のEVハブへの近接性を活かし、USMCA枠組みの下で米国の最終組立ラインに供給しています。政策的な力は依然として決定的です。ワシントンのCHIPS資金が基板および蛍光体工場の国内移転を促す一方、カナダの戦略的イノベーション基金は2026年後半に試験稼働予定のモントリオールの窒化ガリウムエピラインに8,500万カナダドル(6,300万米ドル)を共同出資しました。

カナダの市場は米国規模の一部にとどまりますが、地域平均を上回る拡大を続けています。2026年以降に白熱灯およびほとんどのハロゲンランプを禁止する州の規制がLED採用を促進しており、ケベック州およびオンタリオ州の自動車工場が高電力フリップチップモジュールへの需要を支えています。オタワの戦略的イノベーション基金による窒化ガリウムエピタキシーおよびUV-C消毒研究への共同投資が地域調達をさらに刺激しています。米国一次サプライヤーとの国境を越えた統合がリードタイムを短縮し、安全認証要件を整合させ、カナダのパッケージング業者が車両ローンチプログラムを競争できるようにしています。

メキシコは戦略的製造回廊として機能しています。2025年の軽自動車生産台数は350万台を超え、チワワ州およびコアウイラ州で組み立てられたルーフラインヘッドランプモジュールはすでにFMVSS 108の測光基準を満たし、米国のディーラーへ直接輸出されています。手動組立におけるコスト優位性がレガシーSMDラインを支えていますが、CSPおよびフリップチップアーキテクチャへの需要増加により、EMS企業はより高精度のダイアタッチ設備への投資を迫られています。政府政策はUSMCAコンテンツ閾値とますます結びついており、蛍光体粉末およびサファイアウェーハの北米調達へとサプライヤーを誘導しています。

競争環境

市場集中度は中程度であり、上位5社のNichia Corporation、Cree LED、Samsung Electronics、ams OSRAM、Lumiledsが2025年売上の約55~60%を占めています。各社は基板、蛍光体、ドライバーICを管理するための垂直統合に向けて方向転換しています。San'an Optoelectronicsによる2025年8月のLumiledsの2億3,900万米ドルでの買収は、San'anの北米自動車および一般照明チャンネルへのリーチを拡大し、蛍光体変換白色LEDの特許ポートフォリオを強化しました。

差別化はますます組み込みインテリジェンスに依存しています。Cree LEDが2026年2月に発売したOptiLampモジュールは、オンダイの温度、電流、輝度センサーを追加して予知保全アルゴリズムに供給し、倉庫の試験展開で10~15%のエネルギー節約を実現しています。OSRAMのEVIYOS 3.0は1つのダイに25,600ピクセルの密度を実現し、路面投影グラフィックと先進運転支援統合への扉を開きます。Nichia Corporationの水銀フリー蛍光体プロジェクトは、演色評価数90以上を維持しながら、来たる世界的な水銀禁止に向けて同社を位置付けています。

スタートアップはニッチな領域を拡大しています。Rohinniの印刷マイクロLEDプロセスはフレキシブル基板上で1時間あたり10,000個のダイ配置を達成し、自動車インテリアおよびARヘッドセット設計者を引き付ける能力を持っています。Crystal ISはサファイア競合品を消毒タスクで上回る窒化アルミニウムUV-Cダイを独占的に維持しています。一方、EpistarやEverlightなどの台湾の中堅プレーヤーは北米での訴訟を避けるために特許をライセンス供与し、コスト最適化されたコモディティおよびサイネージSKUに注力することを選択しています。

価格競争は中電力SMDカテゴリーで最も激しく、アジアの受託業者が部品表で地域パッケージング業者を15~20%下回っています。この圧迫から逃れるため、北米企業は大量生産業者には魅力のない独自の熱インターフェースと厳密な光学公差を必要とする高電力・高複雑性モジュールに集中しています。調達時の知的財産監査では、蛍光体化学の知識とピクセルレベルの電流制御回路に対するプレミアムが高まっており、これらは小規模な組立業者がしばしば欠く資産です。

北米LEDパッケージング産業リーダー

Nichia Corporation

Cree LED, Inc.

Samsung Electronics Co., Ltd.

ams-OSRAM AG

Lumileds Holding B.V.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年2月:Cree LEDは、リアルタイムの光束維持のための組み込みセンサーを搭載したOptiLampインテリジェントモジュールを発表し、初期の倉庫試験で10~15%のエネルギー節約を達成しました。

- 2026年1月:ams OSRAMはEVIYOS 3.0(25,600ピクセルのフリップチップヘッドライトダイ)を発表し、2026年の量産開始に向けて北米の自動車メーカー2社と供給契約を締結しました。

- 2026年1月:JBDはARグラス向けに200万ニット以上を達成するHummingbird IIマイクロLEDプロジェクターを発表し、2026年上半期の商業リリースを予定しています。

- 2025年12月:米国商務省はXLightにEUVツールおよび異種LEDパッケージング研究の開発のためにCHIPS資金1億5,000万米ドルを授与しました。

北米LEDパッケージング市場レポートの範囲

北米LEDパッケージング市場レポートは、パッケージングアーキテクチャ(SMD、COB、CSP、フリップチップ、DIP、その他)、電力クラス(低、中、高、超高)、発光タイプ(可視光、赤外線、紫外線)、材料化学(基板、封止材、ボンディング、蛍光体)、用途(一般照明、自動車、ディスプレイ、民生電子機器、産業)、および地域(米国、カナダ、メキシコ)別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されます。

| 表面実装デバイス(SMD) |

| チップオンボード(COB) |

| チップスケールパッケージ(CSP) |

| フリップチップLEDパッケージ |

| デュアルインラインパッケージ(DIP/スルーホール) |

| その他のパッケージングアーキテクチャ |

| 低電力(0.5W未満) |

| 中電力(0.5Wから1W) |

| 高電力(1Wから3W) |

| 超高電力(3W超) |

| 可視光LEDパッケージ |

| 赤外線LEDパッケージ |

| 紫外線LEDパッケージ |

| 基板 |

| 封止材 |

| ボンディング/ダイアタッチ |

| 蛍光体/コーティング |

| 一般照明 |

| 自動車照明 |

| ディスプレイおよびバックライト |

| 民生電子機器 |

| 産業および特殊用途 |

| 米国 |

| カナダ |

| メキシコ |

| パッケージングアーキテクチャ別 | 表面実装デバイス(SMD) |

| チップオンボード(COB) | |

| チップスケールパッケージ(CSP) | |

| フリップチップLEDパッケージ | |

| デュアルインラインパッケージ(DIP/スルーホール) | |

| その他のパッケージングアーキテクチャ | |

| 電力クラス別 | 低電力(0.5W未満) |

| 中電力(0.5Wから1W) | |

| 高電力(1Wから3W) | |

| 超高電力(3W超) | |

| 発光タイプ別 | 可視光LEDパッケージ |

| 赤外線LEDパッケージ | |

| 紫外線LEDパッケージ | |

| 材料化学別 | 基板 |

| 封止材 | |

| ボンディング/ダイアタッチ | |

| 蛍光体/コーティング | |

| 用途別 | 一般照明 |

| 自動車照明 | |

| ディスプレイおよびバックライト | |

| 民生電子機器 | |

| 産業および特殊用途 | |

| 国別 | 米国 |

| カナダ | |

| メキシコ |

レポートで回答される主要な質問

北米LEDパッケージング市場の現在の価値と予測成長率は?

2026年に39億3,000万米ドルと評価され、2031年までに48億米ドルに達すると予測されており、CAGR 4.10%で成長します。

最も成長が速いパッケージングアーキテクチャは何ですか?

チップスケールパッケージは、フィクスチャーメーカーがそのコンパクトな熱プロファイルを活用するにつれ、2031年にかけてCAGR 4.68%で拡大すると予測されます。

自動車メーカーが高電力LEDパッケージの需要を牽引している理由は何ですか?

適応型走行ビームヘッドランプおよびマトリクスヘッドライトは、ピクセルレベル制御が可能な厳密にビニングされた高光束ダイを必要とし、1~3Wクラスを押し上げています。

CHIPS法インセンティブは地域LEDサプライチェーンにどのような影響を与えますか?

同法はリードタイムを短縮し、設備投資を促進し、蛍光体および基板の米国への回帰を奨励する補助金と税額控除を提供します。

蛍光体材料を取り巻く供給リスクは何ですか?

中国の希土類輸出規制により米国のイットリウム輸入が95%削減され、パッケージング業者は他国からより高コストの供給を確保することを余儀なくされ、代替蛍光体の研究が加速しています。

最終更新日: