北米包装テープ市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 歴史データ期間 | 2021 - 2024 |

| 市場規模 (2026) | 8.01 十億米ドル |

| 市場規模 (2031) | 10.18 十億米ドル |

| 成長率 (2026 - 2031) | 4.92% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる北米包装テープ市場分析

北米包装テープ市場規模は2026年に80億1,000万米ドルと推定され、予測期間(2026年〜2031年)にCAGR 4.92%で成長し、2031年までに101億8,000万米ドルに達する見込みです。Eコマースのフルフィルメント自動化の持続、USMCAの下での軽組立の国内回帰、および小売業者のサステナビリティ要件が、この安定した成長軌道を総合的に支えています。プラスチック系製品は、過酷な物流環境に耐える引張強度を提供するため、依然として包装テープ市場を支配していますが、クラフトおよびその他の紙系製品は、再パルプ化適性と食品グレードへの適合性が購買決定を左右する分野で契約を獲得しています。ホットメルトおよびアクリル系の化学製品は、1秒以内に取り扱い強度を発揮するため、自動ケースシーリングラインで普及しており、コストのかかる仕掛品の滞留を軽減しています。同時に、水性アクリルおよび水活性化テープは、低VOC処方または明確な改ざん防止証拠を必要とするプレミアム用途を獲得しています。競争の激しさは高まりつつあり、多国籍企業は垂直統合によってシェアを守る一方、地域のコンバーターは大規模工場が対応しにくい短納期・カスタム印刷の受注を狙っています。

主要レポートのポイント

- 材料タイプ別では、プラスチックが2025年の売上高の77.11%を占め、紙は2031年にかけてCAGR 5.61%で成長する見込みです。

- 接着剤タイプ別では、アクリルが2025年の包装テープ市場シェアの47.40%をリードし、その他カテゴリーは2031年にかけてCAGR 5.07%で成長する見込みです。

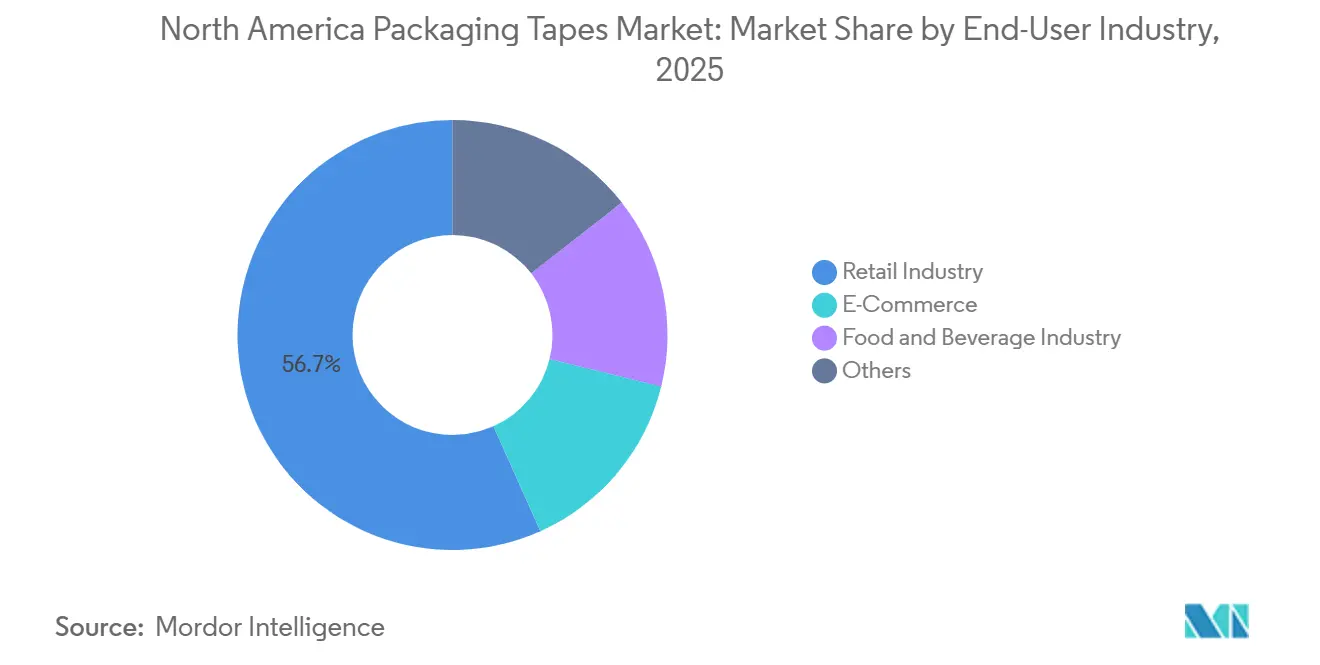

- エンドユーザー産業別では、小売が2025年の包装テープ市場規模の56.72%のシェアを占め、Eコマースは2031年にかけてCAGR 7.15%で拡大する予測です。

- 地域別では、米国が2025年の包装テープ市場規模の82.85%のシェアを占め、2031年にかけてCAGR 5.11%が見込まれています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

北米包装テープ市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| Eコマースおよびオムニチャネル物流需要の堅調さ | +1.8% | 米国(主要)、カナダ(二次)、メキシコ (越境新興) | 中期(2〜4年) |

| 食品グレード適合が紙およびWAT採用を加速 | +1.2% | 米国およびカナダ(FDA、CFIA執行区域) | 長期(4年以上) |

| 北米フルフィルメントハブにおける自動化対応ホットメルトPSAライン | +1.0% | 米国(中西部、南東部フルフィルメント回廊) | 短期(2年以内) |

| ニアショアリングが越境貿易ゾーンのテープ需要を押し上げ | +0.7% | メキシコ(国境州)、米国(テキサス州、アリゾナ州 物流ハブ) | 中期(2〜4年) |

| デジタル印刷・ブランド保護テープの普及 | +0.5% | 米国およびカナダ(高付加価値商品、 医薬品、電子機器) | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

Eコマースおよびオムニチャネル物流需要の堅調さ

自動化により、封函1箱あたりのテープ消費量が増加しています。Amazonの2024年の倉庫拡張では、一定速度で箱を処理するケースシーラーを備えた追加設備が導入され、それぞれが瞬時のグラブを実現するホットメルトテープを必要としています。フルフィルメントプロバイダーは在庫をより少数の大規模ハブに集約し、平均スループットを高めることで、Eコマースの普及率が頭打ちになっても包装テープ市場が拡大し続けることを確実にしています。ロボティクスは手作業の待機時間を排除し、1秒以内に接着する粘着剤を優遇する一方、レベルワインドロールは高速機器での連続運転をサポートします。ダウンタイムコストが高くなる可能性があるため、オペレーターはプロセスの信頼性を保証するスプライスフリーの自動化グレードテープに対してプレミアムを喜んで支払います。

食品グレード適合が紙およびWAT採用を加速

FDA 21 CFR 175.105およびカナダのCFIA規制への対応として、粘着剤が食品に溶出しないことの証明に対する需要が高まっています。この動きにより、購買担当者はクラフト基材上の水性アクリルまたは水活性化化学製品を選択する方向に傾いています。これらのテープは価格プレミアムが伴うにもかかわらず、食品・飲料ブランドは輸出認証を守るために追加コストを吸収する意向を示しています。食品接触認証を誇るHenkelのAQUENCE PSシリーズは、低温タックが不可欠な飲料および冷蔵食品セクターへの浸透を進めています。PFAS規制が強化される中、3Mは2025年末までにその化学クラスから完全撤退する予定であり、既存製品の再処方が必要となります。サプライヤーのスコアカードをESG指標に合わせる小売業者は、紙テープをプラスチック使用量削減とEPR費用回避の効率的な解決策と見なし、包装テープの状況を再形成する重要なプレーヤーとして位置付けています。

北米フルフィルメントハブにおける自動化対応ホットメルトPSAライン

Gracoのタンクレスメルターは、エネルギー使用量を削減することで、プラスチックテープだけでは達成できなかったライン速度を実現しました[1]GRACO、「タンクレスホットメルトシステム」、graco.com。ExxonMobilが2024年に新たに発売したENBAコポリマーは、セット時間をさらに短縮し、より低いエネルギーでリサイクル段ボール面への強固な接着を実現します。1シフトあたり5,000箱以上を処理する施設では、ライン1本あたりの設備投資が回収可能であり、採用が定着しています。一度導入されると、自動化ラインは粘着剤の仕様を固定し、テープサプライヤーに長期契約をもたらします。これは、マクロ経済の低迷期においても包装テープ市場の成長を堅調に保つ優位性です。

ニアショアリングが越境貿易ゾーンのテープ需要を押し上げ

2023年、メキシコは中国を抜いて米国最大の物品貿易相手国となりました。この変化はメキシコの包装需要の成長を促し、特に高引張BOPPテープに依存する北向き輸送を強化しました[2]USITC、「USMCA自動車原産地規則」、usitc.gov。International Paperはラレドおよびエルパソ近郊に段ボール製造工場を運営しており、国境両側の自動車・電子機器組立業者に翌日配送で段ボールとテープを届けることができます。砂漠の猛暑から冷蔵鉄道車両の寒さまでの温度変動を考慮すると、製品は-29°Cから82°Cの範囲に対応した定格が必要です。この要件により、ShurtapeのHP-232がコールドチェーン専用レーンの契約を獲得しています。その結果、ニアショアリングは複数年にわたる数量コミットメントを固定化し、他のセクターで見られる支出減速に対する包装テープ市場のバッファーを提供しています。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| プロピレンおよびゴム原料価格の変動 | -0.9% | 米国およびカナダ(ガルフコーストおよびアルバータ州 石油化学クラスター) | 短期(2年以内) |

| BOPP/PVCテープに対する州のプラスチック廃棄物EPR費用の上昇 | -0.6% | カリフォルニア州、コロラド州、メイン州、オレゴン州(州レベルの執行) | 中期(2〜4年) |

| 既存ラインを水性システムに転換するための設備投資コスト | -0.4% | 米国およびカナダ(改修が必要なコンバーター施設) | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

プロピレンおよびゴム原料価格の変動

2024年、スポットプロピレン価格はガルフコーストのハブ全体で変動しました。この変動により、1四半期以内にBOPPのマージンが縮小しました。同様に、ゴム原材料も主に東南アジアの気象障害に起因する価格変動を経験しました。大手メーカーは複数年契約を使ってこれらの変動をヘッジできますが、地域のコンバーターはこの優位性を持たないことが多いです。その結果、彼らは遅延を伴いながらも変動を購買者に転嫁せざるを得ません。この遅延は、通常数ヶ月前から年間テープコストを予算化する大量購入小売業者との関係を緊張させます。その結果、包装テープ市場が数量の増加を見せる中でも、原料価格の急騰が利益期待を抑制しています。

BOPP/PVCテープに対する州のプラスチック廃棄物EPR費用の上昇

カリフォルニア州のSB 54は、2027年に生産者費用を導入し、2032年までにプラスチック廃棄物の削減を目指しています。この法律はすでに非リサイクル可能テープのコスト上昇をもたらしています。一方、コロラド州、メイン州、オレゴン州の同様の法律はコンプライアンスの迷路を生み出しています。ディストリビューターは州ごとのSKUを在庫する必要があり、各州で年間の運転資本を膨らませる可能性があります。Tesaのような企業は積極的に取り組み、路肩リサイクルテストに合格したリサイクルPETテープを発売しています。しかし、これらのテープには価格プレミアムが伴い、低マージン市場では魅力が薄れます。その結果、EPR関税は包装テープ市場における代替プラスチックグレードへの移行を妨げており、特にコモディティ用途において顕著です。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

材料タイプ別:サステナビリティ重視の取引先では紙の採用がプラスチックを上回る

紙テープは2031年にかけてCAGR 5.61%で成長すると予測されており、ブランドがリサイクル工場でシームレスに処理できる基材を目指す中、包装テープ市場全体の成長を上回っています。プラスチックグレードは、BOPPが湿気に耐え輸出輸送での引張強度を維持するため、2025年の売上高の77.11%を維持しましたが、大手小売業者は2030年までにリサイクル不可能な部材を排除することを約束しています。これらの誓約により、紙系製品は低リスクのSKUを侵食することができ、特にテープの視認性がブランディングをサポートするEコマースチャネルで顕著です。

水活性化粘着剤と組み合わせたクラフト基材は、紙ストリームを汚染することなく繊維系段ボールを封函し、EPR費用を課す州での優先選択肢となっています。強化紙テープは歴史的な強度のギャップを埋め、以前はプラスチック専用だった中程度の荷重を紙で固定することを可能にしています。一方、冷凍食品や大陸横断ルートでは依然として極端な温度に耐えるプラスチックグレードが必要です。粘着剤処方業者は、リサイクル段ボールに合わせたタックを調整することで対応し、包装テープ市場が多様化する中で両基材がそれぞれのニッチでシェアを維持できるようにしています。

接着剤タイプ別:アクリルが支配する中、水性プラットフォームが加速

アクリル系化学製品は、広い温度変動に耐え、FDAの食品接触規則を満たすため、2025年の売上高の47.40%を占めました。ホットメルトグレードは自動化ラインの主力であり続けていますが、水性およびシリコーン処方が最も成長の速いその他カテゴリーの主役となっており、CAGR 5.07%での拡大が見込まれています。

自動化インセンティブに後押しされ、サプライヤーはセット時間の短縮を競っています。例えば、ExxonMobilのENBAコポリマーは硬化時間を大幅に短縮し、テープがリサイクル箱に迅速に接着することを可能にします。水性アクリルは、RFPで低VOC操業またはカーブサイドリサイクル適性が優先される場合に特に契約を獲得しています。ゴムマトリックスは移行懸念からFDAまたはCFIA規制対象用途でシェアを失いつつありますが、軽量段ボール封函のコスト効率の高い選択肢として残っています。速度、温度適応性、規制遵守の微妙なバランスが粘着剤の選択を再形成し、包装テープ市場内に多様な機会を生み出しています。

エンドユーザー産業別:Eコマースは小規模だが成長が速く、小売が中核

小売流通センターは高量の段ボール封函により2025年の需要の56.72%を消費しましたが、Eコマースは2031年にかけてCAGR 7.15%で最も急速な拡大を示しています。自動化対応の新しいフルフィルメントハブはすべて、ロボット適用に最適化されたホットメルトテープを活用しており、全体の小包数が増加する前から1箱あたりの価値を高めています。

食品・飲料加工業者は水性アクリルおよび水活性化紙を選択しています。これらの選択は、特に結露が粘着剤の剥離リスクをもたらすシナリオにおいて、食品接触基準とコールドチェーン要件への適合を確保します。「その他」カテゴリーでは、医薬品および電子機器が1箱あたりの投資を増やしています。これは主に、改ざん防止およびデジタル印刷セキュリティテープのプレミアム価格設定によるものです。このようなプレミアムセグメントは収益性の高い道を開き、サプライヤーのマージンを強化しています。これは、よりコモディティ化した用途が散発的な価格圧力に直面する中で特に注目されます。その結果、包装テープ市場は単一の垂直市場に依存するのではなく、成長の道を多様化しています。

地域分析

米国は地域売上高の82.85%を占め、中西部および南東部のフルフィルメントハブがロボットケースシーリングラインを増強する中、2031年にかけてCAGR 5.11%で拡大する見込みです。カリフォルニア州では、州のEPR法による推進が紙およびリサイクルPETテープへの移行を加速しています。この移行は、サステナブルな製品が印象的なプレミアムを獲得する二層市場を生み出しています。業界の規模の優位性は、年間膨大な量のテープを生産する施設によって鮮明に示されています。この生産量により、地域のコンバーターには再現が難しいジャストインタイムの補充能力が実現しています。さらに、FDA 21 CFR 175.105の執行はコンプライアンスの基準を引き上げ、文書化された移行試験を提供できるサプライヤーへの発注を誘導しています。

カナダは規模は小さいものの、低温テープの一人当たり使用量が顕著に高いです。これは主に、物流ネットワークが0°F以下で稼働することを余儀なくされる長い冬に起因しています。カナダのCFIA基準は米国の規制と密接に一致しており、移行リスクを軽減する水性または紙ソリューションへの購買者の誘導を微妙に促しています。地域施設は戦略的に配置されており、コールドチェーンクライアントのリードタイムを短縮し、氷点下の温度でもタックを維持するアクリルを供給しています。

メキシコはUSMCA協定の下でのニアショアリングの恩恵を受け、高引張BOPPグレードへの需要が高まっている自動車および電子機器組立セクターのシェアを増やしています。国境隣接の段ボール製造業者は当日需要に巧みに対応しています。一方、多用途のデュアル温度ポートフォリオは、猛烈な砂漠の暑さと冷蔵鉄道車両の需要の両方を管理するのに適しています。この相互連結性は、南向きに向かう米国製粘着剤と北向きに向かう完成段ボールの動きによってさらに強調され、包装テープ市場全体を強化する統合されたサプライチェーンを固定化しています。

競合状況

北米の包装テープ市場は適度に集約されています。粘着剤マスと完成テープの両方の一貫生産により、これらの既存企業は自動化ラインが要求するロット間の一貫性を保証できます。3MのRoboTapeプラットフォームは機器と消耗品を組み合わせ、市場平均を上回るマージンをもたらす複数年のテープ契約に顧客を縛り付けます。地域のコンバーターはカスタム印刷、迅速な納期、柔軟な最小ロットで競争しています。デジタルインクジェットはセットアップコストを削減し、500箱という小ロットでもセキュリティグラフィックスとQRコードを可能にしています。この能力は、版代を吸収せずに小包のプレゼンテーションを向上させたい中堅ブランドを引き付けます。その結果、包装テープ市場は大規模なコモディティ量と収益性の高いマイクロニッチの両方を支えています。PFAS禁止に先立つ再処方の必要性は、規制コンプライアンスに専任の技術スタッフと数百万ドルのパイロットラインが必要なため、小規模参入者を不利な立場に置きます。

北米包装テープ産業リーダー

3M

Intertape Polymer Group Inc.

Shurtape Technologies LLC

Avery Dennison Corporation

Amcor plc

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:食品包装用包装粘着テープのメーカーであるVibac Groupが、リードタイムの短縮と米国のサービスレベル向上を目的にテネシー州での事業を開始しました。

- 2025年1月:Tesaがtesafilmシリーズ初の紙基材バリアントであるtesafilm Paperを発売し、サステナビリティロードマップを強化しました。

北米包装テープ市場レポートの範囲

包装テープとは、箱、パッケージ、その他のコンテナを封函・閉鎖するために使用される感圧テープです。通常、片面に粘着剤コーティングが施された薄いプラスチックフィルムで作られています。包装テープは、輸送・保管中に物品を安全に保ち、パッケージのラベリングと識別に使用されます。

包装テープ市場は、材料タイプ、接着剤タイプ、エンドユーザー産業、および地域によってセグメント化されています。材料タイプ別では、市場はプラスチックと紙にセグメント化されています。接着剤タイプ別では、市場はアクリル、ホットメルト、ゴム系、およびその他の接着剤タイプ(合成ゴム粘着剤、感圧粘着剤、その他)にセグメント化されています。エンドユーザー産業は、Eコマース、食品・飲料産業、小売産業、およびその他のエンドユーザー産業(化粧品、繊維、医薬品)にセグメント化されています。レポートはまた、各地域の3カ国の市場規模と予測をカバーしています。各セグメントの市場規模と予測は、金額(米ドル)ベースで行われました。

| プラスチック |

| 紙 |

| アクリル |

| ホットメルト |

| ゴム系 |

| その他 |

| Eコマース |

| 食品・飲料産業 |

| 小売産業 |

| その他 |

| 米国 |

| カナダ |

| メキシコ |

| 材料タイプ別 | プラスチック |

| 紙 | |

| 接着剤タイプ別 | アクリル |

| ホットメルト | |

| ゴム系 | |

| その他 | |

| エンドユーザー産業別 | Eコマース |

| 食品・飲料産業 | |

| 小売産業 | |

| その他 | |

| 地域 | 米国 |

| カナダ | |

| メキシコ |

レポートで回答される主要な質問

北米包装テープ市場の価値はいくらですか?

包装テープ市場規模は2026年に80億1,000万米ドルであり、2031年までに101億8,000万米ドルに達し、CAGR 4.92%を記録します。

米国セグメントはどのくらいの速さで成長すると予想されますか?

米国は2026年から2031年の間にCAGR 5.11%で拡大する予測です。

サステナビリティ要件により普及が進んでいる材料タイプはどれですか?

紙テープは再パルプ化適性とEPR目標に合致するため、CAGR 5.61%で成長しています。

アクリル粘着剤が広く採用されている理由は何ですか?

広い温度耐性とFDAの食品接触適合性を提供しながら、高速自動化にも適しています。

越境貿易におけるテープ需要に最も影響を与える要因は何ですか?

USMCAの下でのニアショアリングが、自動車および電子機器輸出向けの高引張BOPPテープの数量を押し上げています。

最終更新日: