インド金属包装市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

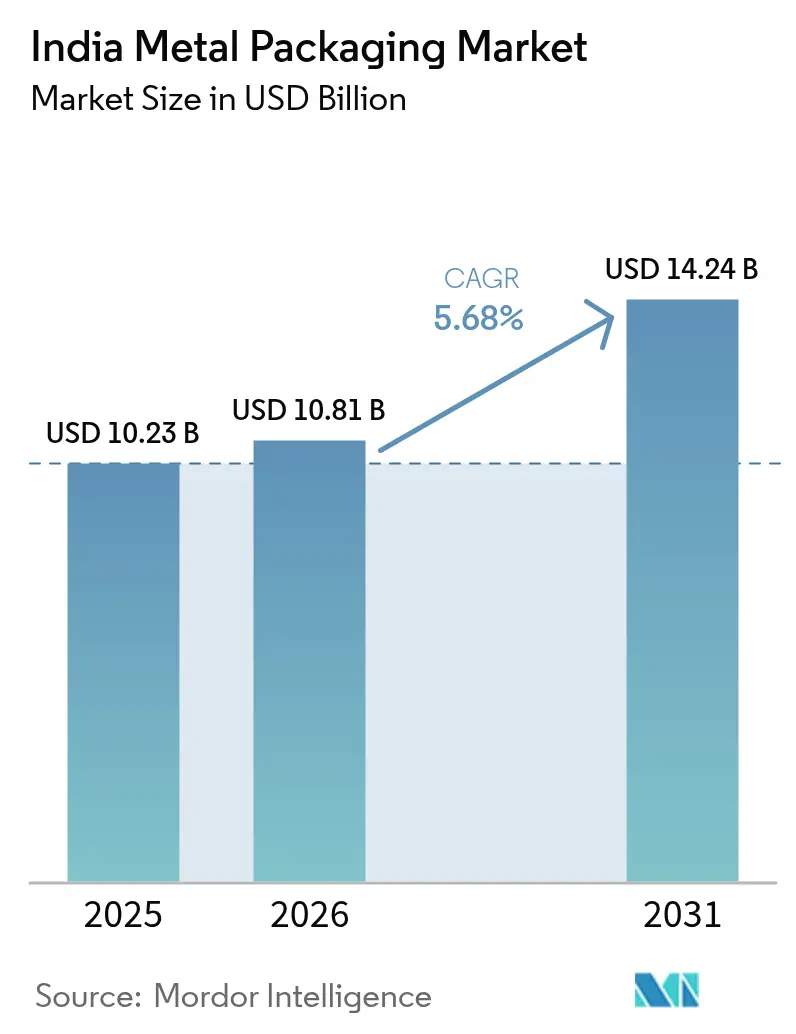

| 基準年の市場規模 (2025) | 10.23 十億米ドル |

| 市場規模 (2026) | 10.81 十億米ドル |

| 市場規模 (2031) | 14.24 十億米ドル |

| 成長率 (2026 - 2031) | 5.68% CAGR |

| 市場集中度 | 中 |

主要プレーヤー.webp) *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるインド金属包装市場分析

インド金属包装市場の規模は、2025年のUSD 102.3億から2026年にはUSD 108.1億に拡大し、2026年〜2031年の期間でCAGR 5.68%を記録して2031年にはUSD 142.4億に達すると予測されています。コールドチェーン物流の拡充、飲料消費の増加、および拡大生産者責任(EPR)規制の厳格化が、無限にリサイクル可能な金属容器への需要を後押ししています。アルミニウムの軽量性とリサイクル効率は同素材に総保有コスト面での優位性をもたらしており、インド標準局(BIS)の新たな品質管理命令がブリキおよびスチール原材料の技術的基準を引き上げています。ブランドオーナーはEPRペナルティを回避するため一回使用プラスチックから金属へと切り替えており、二ピースアルミニウム缶技術はソーダ、クラフトビール、エナジードリンクのラインにわたって普及が進んでいます。一方、アルミニウム下流加工への投資はサプライの制約を緩和し、コンバーターのリードタイムを短縮しています。原材料価格の変動は依然としてマージンリスクをもたらしていますが、ヘッジプログラムおよび長期契約が大手コンバーターの原材料コスト安定化を支援しています。

主要レポートのポイント

- 素材タイプ別では、アルミニウムが2025年に62.24%の収益シェアを占めてトップとなり、スチールは2031年まで7.32%のCAGRで成長すると予測されています。

- 製品タイプ別では、缶が2025年に41.02%のシェアを占め、バルクコンテナは2031年に向けて7.65%のCAGRで拡大すると予測されています。

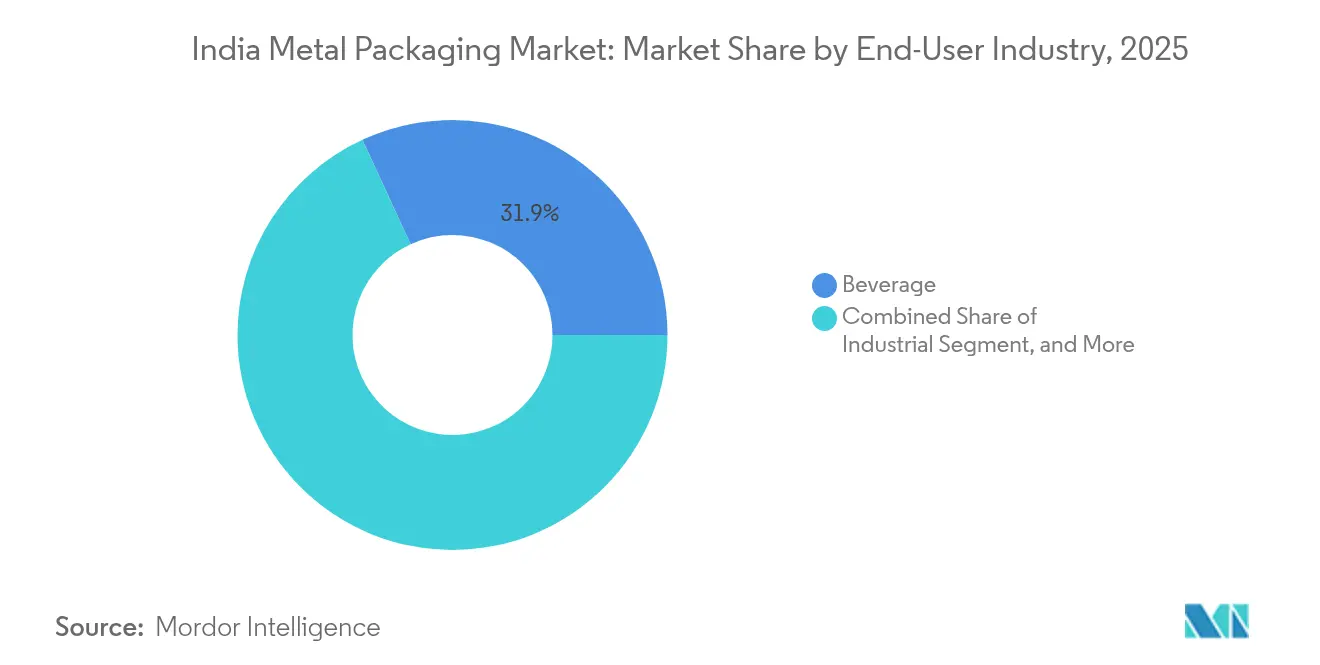

- エンドユーザー産業別では、飲料がインド金属包装市場シェアの31.88%を2025年に占め、産業用途は2031年まで7.45%のCAGRで拡大する見込みです。

- コーティングタイプ別では、エポキシフェノールが2025年に38.12%のシェアで首位を占め、BPAフリー代替品は2026年〜2031年の間に6.93%のCAGRで増加すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

インド金属包装市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 金属包装の高いリサイクル率 | +1.2% | 全国、都市部でより高い影響 | 長期(4年以上) |

| 即席飲料(RTD)ブランドからの需要増加 | +1.8% | 全国、大都市圏に集中 | 中期(2〜4年) |

| 拡大生産者責任(EPR)に向けた政府の推進 | +1.5% | 州によるばらつきを伴う全国実施 | 短期(2年以内) |

| インドのクラフトビールおよびエナジードリンクセグメントの急速な成長 | +0.9% | 都市部および地方中核都市(ティアー2都市) | 中期(2〜4年) |

| 加工食品向けコールドチェーン物流の拡充 | +1.1% | 全国、農業州に集中 | 長期(4年以上) |

| 軽量二ピースアルミニウム缶ラインへの投資 | +0.8% | グジャラート州、マハーラーシュトラ州、タミル・ナードゥ州 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

金属包装の高いリサイクル率

金属の無限リサイクルループは、回収とトレーサビリティのルールを強化しつつあるEPR政策目標と合致しています。アルミニウム缶のリサイクルは一次製錬で使用されるエネルギーの95%を節約でき、スチールの磁気特性は自治体施設での効率的な回収を可能にします[1]インド・アルミニウム協会、「金属包装リサイクル可能性に関するサステナビリティレポート」、AAI.IN。BIS規格IS 15410:2024は現在、最低リサイクル含有量を義務付けており、二次金属の安定した最終市場を創出しています。一方、気候変動に関する国家行動計画は2030年までに排出原単位を40%削減することを目指しています。中央汚染管理委員会が主導する消費者啓発キャンペーンは金属のライフサイクルフットプリントの低さを強調しており、大手飲料ブランドはSKUミックスをリサイクル可能な缶へとシフトさせています。これらの要因が相まって、インド金属包装市場に長期的な勢いをもたらしています。

即席飲料(RTD)ブランドからの需要増加

2024年に複数の州でアルコール飲料RTDが合法化されたことおよびエナジードリンク販売の23%増加により、インドの高温気候帯全体でフレーバーと炭酸を保護する二ピースアルミニウム缶の使用が拡大しました。グジャラート州サナンドにおけるコカ・コーラの新軽量缶ラインおよびレッドブルの流通拡大は、金属がガラスやプラスチックより優位とされるプレミアム化トレンドを示しています。インド食品安全基準局(FSSAI)は炭酸飲料のバリア性能要件を強化しており、間接的に包装の意思決定を金属へと誘導しています。コンバーターにとって、RTDブームは高速缶ラインへの設備投資を支える安定的な需要量を供給しており、インド金属包装市場の成長を強化しています。

拡大生産者責任(EPR)に向けた政府の推進

プラスチック廃棄物管理規則の2024年改正により、EPRの適用範囲が金属にも拡大され、生産者はGSTデータと連携した中央汚染管理委員会(CPCB)の一元化ポータルを通じて使用後管理を証明することが義務付けられました。マハーラーシュトラ州およびタミル・ナードゥ州は違反に対してINR 50,000(USD 567.7百万相当)のペナルティを科しており、FMCG(日用消費財)および飲料会社は確立されたリサイクルストリームを持つ素材へとパッケージを再設計することを余儀なくされています。スクラップ業者およびリローラーがすでにアルミニウムとスチールを大規模に回収しているため、金属フォーマットはブランドオーナーが多層プラスチックより低い管理コストでEPR目標を達成することを可能にします。このコンプライアンスプレミアムが飲料、加工食品、および工業用潤滑油全体にわたる需要を加速させており、市場のCAGRに1.5パーセントポイントを付加しています。

インドのクラフトビールおよびエナジードリンクセグメントの急速な成長

2024年に15の州がクラフトビールのタップルームを許可したことで、装飾仕上げを施した小型の250〜330 ml缶への需要が高まっています。独立系ブルワーはアルミニウムの遮光性と物流上の優位性を好む一方、エナジードリンクブランドはパフォーマンスを訴求しベンディングチャネルに適したスリム缶を選択しています。BIS規格IS 17025:2024が機械的完全性の基準を引き上げたことで、クラフト事業者は自動シーム検査システムを備えた缶メーカーへのアウトソーシングを選択する傾向が強まっています。両飲料タイプのプレミアム市場ポジショニングはコンバーターの単位マージンを向上させ、インド金属包装市場におけるアルミニウムの62.64%という支配的シェアをさらに強固なものにしています。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 代替フレキシブルおよびリジッドプラスチックソリューションの存在 | -1.4% | 全国、価格感応性の高いセグメント | 中期(2〜4年) |

| アルミニウムおよびスチール価格の変動性 | -1.1% | 全国の製造地域 | 短期(2年以内) |

| BPAベースの缶内ライナーに関する健康懸念 | -0.7% | 認知度の高い都市市場 | 長期(4年以上) |

| ブリキ板の地域供給における物流ボトルネック | -0.6% | 東部および中部インド | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

代替フレキシブルおよびリジッドプラスチックソリューションの存在

スタンドアップパウチおよびリジッドPETジャーは、価値重視の食品カテゴリーにおいて素材コストで金属を30〜40%下回ります。現代の多層フィルムはかつて金属のみが達成できた酸素および水分バリア水準に匹敵するようになり、コモディティセグメントにおける金属の技術的優位性を侵食しています。小売業者は棚効率の点でパウチを好み、ブランドオーナーは缶やブリキ缶に比べて15〜20%の輸送コスト削減の恩恵を受けています。プラスチック廃棄物管理規則はリサイクル可能なモノマテリアルラミネートを許可しており、プラスチックがサステナビリティの物語を占める余地を生み出しています。その結果、フレキシブル包装が低価格帯食品および家庭用品のSKUから需要を奪い、インド金属包装市場のトップライン拡大を抑制しています。

アルミニウムおよびスチール価格の変動性

2024年にアルミニウムはトンあたりUSD 1,800〜2,400の間で取引され、スチールもエネルギー価格と地政学的なサプライショックにより同様の変動を示しました。[2]ロンドン金属取引所(LME)、「2024年アルミニウムおよびスチール価格データ」、LME.COM このような価格変動はコンバーターのマージンを圧迫します。これは、契約価格が四半期ごとにリセットされることが多い一方で、金属コストはほぼ毎日変動するためです。中小規模の缶メーカーはLME先物によるヘッジを行うための財務基盤を持たず、インド準備銀行(RBI)のガイドラインは零細企業がアクセスできる店頭(OTC)ヘッジの範囲を制限しています。BIS品質管理命令によるブリキ板輸入制限が国内供給を逼迫させ、スポットプレミアムを押し上げています。この変動性は調達リスクをもたらし、インド金属包装産業における設備投資サイクルを鈍化させています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

素材タイプ別:アルミニウムの優位性がイノベーションを牽引

アルミニウムは2025年のインド金属包装市場シェアの62.24%を占め、下流加工への投資によりサプライのボトルネックが解消されることで引き続きリーダーシップを維持すると予測されています。HindalcoのUSD 100億プログラムはコイルコーティングおよび缶ボディストックラインを追加し、コンバーターが輸入なしに増加する飲料需要を取り込むことを可能にします。スチールは産業用塗料および潤滑油が強度の高いバルクコンテナを要求することから、2031年まで7.32%のCAGRで加速しています。したがって、スチールベースフォーマットにおけるインド金属包装市場規模は、素材の中で最速ペースで拡大する見通しです。ブリキはプレミアム菓子子和び高級食品においてニッチながら収益性の高い地位を維持しており、消費者はブリキ板グラフィックスをギフト品質と結びつけています。

増加するコントラクトキャナーは軽量二ピースボディデザインを採用しており、積み重ね強度を維持しながらゲージ厚さを最大12%削減しています。アルミニウムにとってこれは輸送コスト削減と製品リットルあたりのEPR費用低下を意味し、総合的なコストリーダーシップを支えています。スチールの復活は、塗料メーカーが有害物輸送の国際規則を満たすUN認定ペールにアップグレードすることにかかっており、これはプラスチックより高強度合金を優先するものです。アルミニウムの無限リサイクル可能性はブランドのサステナビリティ誓約を補完しており、製錬所レベルの脱炭素化への取り組みはインド金属包装市場における同素材の優位性をさらに強固にする可能性があります。

注記: 個別セグメントのシェアはレポート購入後に閲覧可能です

製品タイプ別:バルクコンテナが産業成長を加速

缶は2025年の収益の41.02%を占め、清涼飲料、ビール、加工食品によって支えられています。缶向けインド金属包装市場規模は拡大を続ける見込みですが、バレルやドラム缶などのバルクコンテナは産業生産量の成長に後押しされ、2031年に向けて7.65%のCAGRで拡大すると予測されています。化学品の配合業者や塗料メーカーはUN認証と耐穿刺性のために金属ドラムを好み、片道輸出バレルへの移行が数量ポテンシャルを拡大しています。キャップとクロージャーは飲料および製薬プラントでのフィルラインアップグレードに伴い拡大しており、装飾缶はプレミアムギフトセグメントを占めています。

政府のPLI(生産連動型インセンティブ)スキームのもとで石油化学および特殊化学品への設備投資が増加していることが、200リットルスチールドラムへの新たな需要を生み出しています。対照的に、エアゾール缶はパーソナルケアブランドが制汗剤や消毒スプレーを展開するにつれて消費者向けのアップサイドを加えています。新しい缶ラインはカメラベースのシーム検査を統合して不良率を0.5%未満に抑えており、これはQC規範が厳格化しているインド金属包装市場に不可欠な能力です。バルクコンテナメーカーはロボット溶接を採用してスループットを向上させ、製品タイプミックス全体に自動化の恩恵を広げています。

エンドユーザー産業別:産業用途が将来の成長を牽引

飲料は2025年全体収益の31.88%をもたらしましたが、産業用途は2031年まで最速の7.45%のCAGRを記録する見通しです。塗料、コーティング、およびプロセス化学品向けのインド金属包装市場規模は、国内建設および自動車セクターの回復に伴い拡大しています。食品は依然として堅固な顧客セグメントを形成しており、特に利便性を求める都市消費者をターゲットとした缶詰シーフードおよび調理済み食品がその中心です。製薬は無菌性と改ざん防止パッケージを要求し、単価マージンは高いものの、数量は限定的です。

特殊化学品に対するメイク・イン・インディアのインセンティブは海外プレイヤーの国内生産現地化を促し、金属バレルおよびペール缶の消費を増加させています。飲料においては、リターナブルスチールケグがクラフトブルワリーの間で普及しつつありますが、一方向アルミニウム缶は携帯性の面で小売チャネルを席巻しています。産業顧客はパレタイジング時のスチールの頂部荷重強度を重視し、エポキシ内装仕上げが溶剤系製品の腐食を防止します。その結果、インド金属包装市場は飲料のコアを超えて多様化を続け、コンバーターにとってバランスの取れた収益ポートフォリオを創出しています。

注記: 個別セグメントのシェアはレポート購入後に閲覧可能です

コーティングタイプ別:BPAフリー代替品が勢いを増す

エポキシフェノールコーティングは幅広い耐薬品性と手頃な価格により2025年の収益の38.12%を占めました。BPAフリーコーティング向けのインド金属包装市場規模は、内分泌かく乱物質に対する消費者の懸念がメディアで注目を集めるにつれて、6.93%のCAGRで最速成長することが予想されています。アクリルおよびポリエステル化学はニッチな性能要件を満たし、バイオベース樹脂はパイロット規模にあります。PPGやAkzoNobelなどのグローバルサプライヤーは独自処方をインドのコーター企業にライセンス供与しており、より安全なライナーの市場投入までの時間を短縮しています。

規制当局は全国的なBPA禁止を課していませんが、インド食品安全基準局(FSSAI)は食品接触材料の移行限度を引き下げており、ブランドを代替品へと誘導しています。ラインテストでは、BPA代替コーティングが同様の硬化温度で稼働することが示されており、大規模な炉の改造コストを回避できます。これらの化学を習得したコンバーターは4〜6%の価格プレミアムを課すことができ、変動する金属価格に対してマージンを改善します。したがって、コーティングタイプのイノベーションはインド金属包装市場における差別化の戦略的レバーであり続けます。

地理的分析

生産はグジャラート州、マハーラーシュトラ州、タミル・ナードゥ州に集積しており、これら3州は港湾アクセス、製錬所への近接性、および大規模なFMCG(日用消費財)基盤を背景に国内総生産能力の約65%を擁しています。グジャラート州は製錬所から缶シートまでの一貫したサプライチェーンによってリードし、物流の遅延を削減してリードタイムを短縮しています。マハーラーシュトラ州は堅牢な産業用および消費者向けパッケージを必要とする自動車および家電エコシステムの恩恵を受けています。タミル・ナードゥ州の食品加工回廊は全国に流通する常温保存食品のために金属缶に依存しています。

北部および東部諸州は西部工場からの搬入供給に依存しており、輸送コストが高まることでフレキシブル包装代替品の訴求力が増しています。アートマニルバル・バーラット政策はオディシャ州およびウエスト・ベンガル州における新しいブリキ板ラインへの投資奨励策を導いています。コールドチェーンインフラの整備はパンジャーブ州、ハリヤーナー州、ウッタル・プラデーシュ州における加工食品需要を支えており、加工業者がレトルト殺菌に耐えられる金属缶へプラスチックパウチからアップグレードする動機となっています。

デリーNCR、ムンバイ、ベンガルール、チェンナイなどの都市ハブは、ブランドイメージを理由にアルミニウム缶がシェアを伸ばすプレミアム消費層を集積しています。農村市場は価格感応性がより高いものの、ミニ缶や一人前ブリキ缶の普及により農村への浸透は徐々に広がっています。北東部地域は物流ボトルネックにより依然として未開拓の状態が続いていますが、鉄道貨物回廊の整備により成長の可能性が解放される可能性があります。輸出の見通しは主に、国内缶製造能力を持たないながらも同様のBIS規格に準拠している南アジア近隣諸国を対象とし、インドのサプライヤーをニアショアパートナーとして位置付けています。

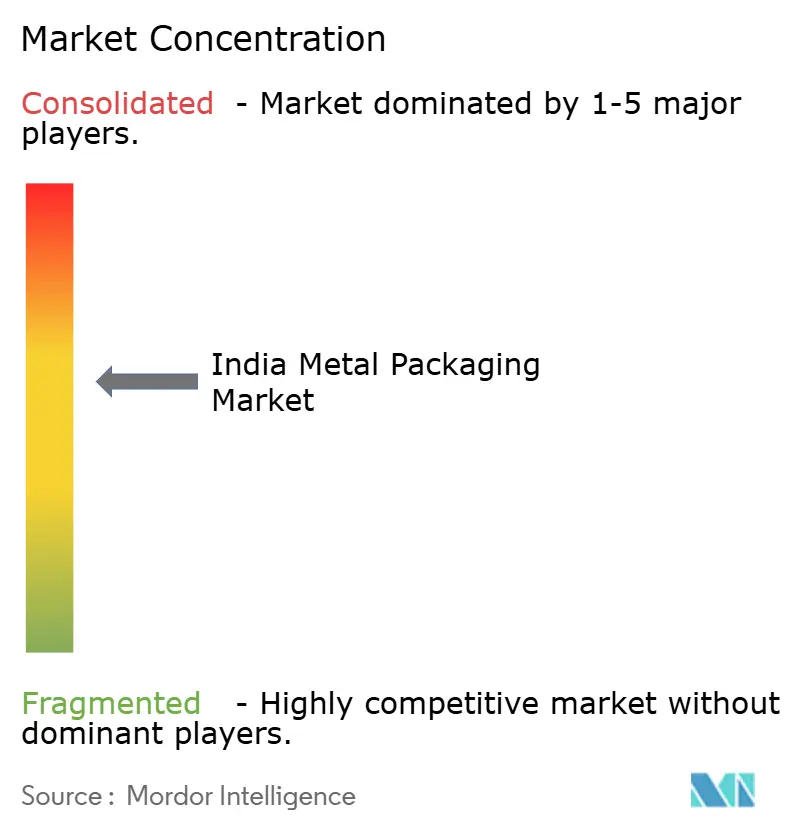

競合状況

インド金属包装市場は、グローバル大手のCrown、Ball、Ardaghが国内大手のHindustan Tin Works、Kaira Can Company、The Tinplate Company of Indiaと競合する中程度の集中度を示しています。上位5社が収益の約60%を占め、装飾缶やカスタムペールを手がける地域専門企業の長い裾野が残っています。国際グループは独自の軽量化およびコーティングの知的財産を持ち込む一方、地場プレイヤーはコストの機動性と地元顧客との密接な関係を強みとしています。

戦略は軽量二ピースアルミニウム缶、BPAフリーライニング、およびリサイクル業者との循環経済連携に収束しています。HindalcoのUSD 100億の下流設備投資はコンバーターへの自家製コイル供給を実現し、輸入依存を低減して合金品質を安定させます。Crownは国内流通網と流通規模を活用するためKaira Can Companyの40%株式を取得し、Ballはエナジードリンクの成長に対応するためサナンド工場で年間12億缶の能力を追加しました。国内の中型企業はインダストリー4.0センサーを導入して歩留まりを向上させ、BISのトレーサビリティ規範を満たしています。

一次アルミニウムおよびブリキ板の価格変動が調達の複雑性を増幅させています。大手コンバーターはLME契約によるヘッジを行い、中小企業は固定価格スラブを確保するために需要をプールしています。EPRコンプライアンスへのシフトは、リサイクル証明書を発行できる垂直統合プレイヤーに有利に働き、ブランドオーナーとの交渉力を強化しています。製薬用ツイストオフキャップおよび装飾菓子缶においてはニッチな機会が存在しており、設計の複雑性と規制上の障壁が新規参入者を阻んでいます。

インド金属包装産業のリーダー企業

Hindustan Tin Works Ltd.

Zenith Tins Private Limited

Ball Corporation

Nikita Containers Pvt Ltd

Deccan Cans and Printers Pvt. Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年1月:インド標準局(BIS)はIS 17839:2025を発行しました。これはBPAフリー缶コーティングの試験プロトコルであり、EU基準に準拠した移行限度を設定しています。

- 2024年9月:Hindalco Industriesはグジャラート州およびオディシャ州にまたがる缶ストックを対象としたUSD 28億の下流アルミニウム拡張を発表しました。プロジェクトの完成は2027年を予定しています。

- 2024年8月:Crown HoldingsはKaira Can CompanyのUSD 8,500万相当の40%持分を取得し、国内市場アクセスおよび流通規模を獲得しました。

- 2024年7月:Ball CorporationはサナンドのプラントにUSD 1億2,000万を投資し、クラフトビールおよびエナジードリンクブランドに対応するため年間12億缶の能力を増強しました。

インド金属包装市場レポートの調査範囲

金属包装は、アルミニウムおよびスチールを用いて多様な製品向けの容器を製造します。これらの金属はその強度と耐久性により、食品、飲料、化粧品、化学品、医薬品の包装に最適な素材として選ばれています。金属包装は光、空気、水分に対する堅牢な保護を提供することで製品の棚寿命を大幅に延長します。さらに、高いリサイクル可能性により、金属包装はプラスチックよりも環境に優しい選択肢として位置付けられています。

インド金属包装市場は、素材タイプ(アルミニウム、スチール)、製品タイプ(缶(食品缶、飲料缶、エアゾール缶)、バルクコンテナ、輸送バレル、ドラム缶、キャップおよびクロージャー、その他の製品タイプ)、エンドユーザー産業(飲料、食品、塗料・化学品、産業用途、その他のエンドユーザー産業)別にセグメント化されています。市場規模と予測は上記の全セグメントについて金額ベース(USD)で提供されています。

| アルミニウム |

| スチール |

| ブリキ |

| 缶 | 食品缶 |

| 飲料缶 | |

| エアゾール缶 | |

| 装飾缶 | |

| バルクコンテナ | |

| ドラム缶・バレル | |

| キャップおよびクロージャー | |

| その他の製品タイプ |

| 食品 |

| 飲料 |

| 塗料・コーティング・化学品 |

| 医薬品・ヘルスケア |

| 産業用途 |

| その他のエンドユーザー産業 |

| エポキシフェノール |

| アクリル |

| ポリエステル |

| BPAフリー代替品 |

| その他のコーティングタイプ |

| 素材タイプ別 | アルミニウム | |

| スチール | ||

| ブリキ | ||

| 製品タイプ別 | 缶 | 食品缶 |

| 飲料缶 | ||

| エアゾール缶 | ||

| 装飾缶 | ||

| バルクコンテナ | ||

| ドラム缶・バレル | ||

| キャップおよびクロージャー | ||

| その他の製品タイプ | ||

| エンドユーザー産業別 | 食品 | |

| 飲料 | ||

| 塗料・コーティング・化学品 | ||

| 医薬品・ヘルスケア | ||

| 産業用途 | ||

| その他のエンドユーザー産業 | ||

| コーティングタイプ別 | エポキシフェノール | |

| アクリル | ||

| ポリエステル | ||

| BPAフリー代替品 | ||

| その他のコーティングタイプ | ||

レポートで回答されている主要な質問

インド金属包装市場の現在の市場規模はいくらですか?

市場は2026年にUSD 108.1億に達しており、2031年にはUSD 142.4億に達すると予測されています。

インド金属包装においてどの素材が主流ですか?

アルミニウムはその軽量性と高いリサイクル率を背景に62.24%のシェアでリードしています。

どのエンドユーザーセグメントが最も速く成長しますか?

塗料や化学品などの産業用途が2031年に向けて7.45%のCAGRで拡大すると予測されています。

BPAフリーコーティングはなぜ注目を集めているのですか?

消費者の健康意識の高まりおよびインド食品安全基準局(FSSAI)の移行限度の厳格化が、コンバーターをBPA代替化学へと向かわせています。

EPRは包装の選択にどのような影響を与えていますか?

EPRの義務付けはリサイクル不可能なフォーマットにペナルティを科すため、ブランドは確立されたリサイクルストリームを持つ金属容器をますます選択するようになっています。

主要な地理的生産拠点はどこですか?

グジャラート州、マハーラーシュトラ州、タミル・ナードゥ州は、製錬所への近接性と産業需要を背景に国内製造能力の約65%を有しています。

最終更新日: