幹細胞製造市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 19.2 十億米ドル |

| 市場規模 (2031) | 34.98 十億米ドル |

| 成長率 (2026 - 2031) | 12.74% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる幹細胞製造市場分析

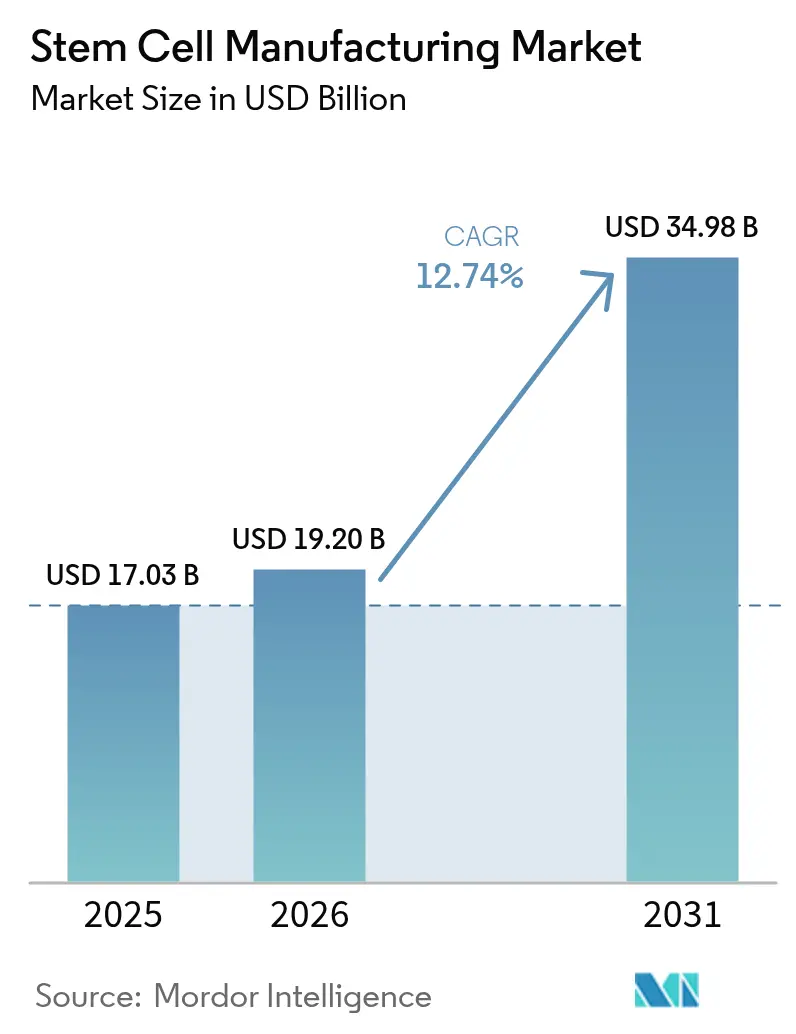

幹細胞製造市場規模は2025年に170億3,000万米ドルと評価され、2026年の197億2,000万米ドルから2031年には349億8,000万米ドルへと、予測期間(2026年~2031年)において年平均成長率(CAGR)12.74%で成長すると推定されています。自動化されたクローズドシステムバイオリアクターの採用拡大、主要経済圏における規制の調和、再生医療への対応に向けた大ロット生産の必要性が、この成長軌道を総合的に支えています。消耗品は単一最大の収益貢献セグメントであり続けており、あらゆる生産工程における反復使用を反映しています。一方、機器は人材不足に対応するためにロボティクスや高度な分析技術を導入するメーカーが増加していることから、最も急速に拡大しています。北米は強固な米国食品医薬品局(FDA)の枠組みと持続的な官民資金調達により首位を維持しており、アジア太平洋地域は日本と中国における政策の近代化を背景に最も急速な拡大を示しています。[1]出典:Takamasa Hirai ら、「細胞ベース治療製品の国別規制と国際標準化」、cell.com 手作業によるワークフローからシングルユース技術への移行は、汚染リスクを低減し、臨床現場に近い分散型製造を可能にしています。しかし、ウシ胎児血清の供給におけるボトルネックと、バイオプロセスエンジニアリング分野における世界的な人材不足が、短期的な業務上の課題となっています。

レポートの主要ポイント

- 製品タイプ別では、消耗品が2025年の幹細胞製造市場シェアの46.58%を占め、機器は2031年にかけてCAGR 13.59%で拡大する見込みです。

- 用途別では、幹細胞療法が2025年の幹細胞製造市場規模の51.02%を占め、幹細胞バンキングは2031年にかけてCAGR 14.41%で最も高い成長が見込まれています。

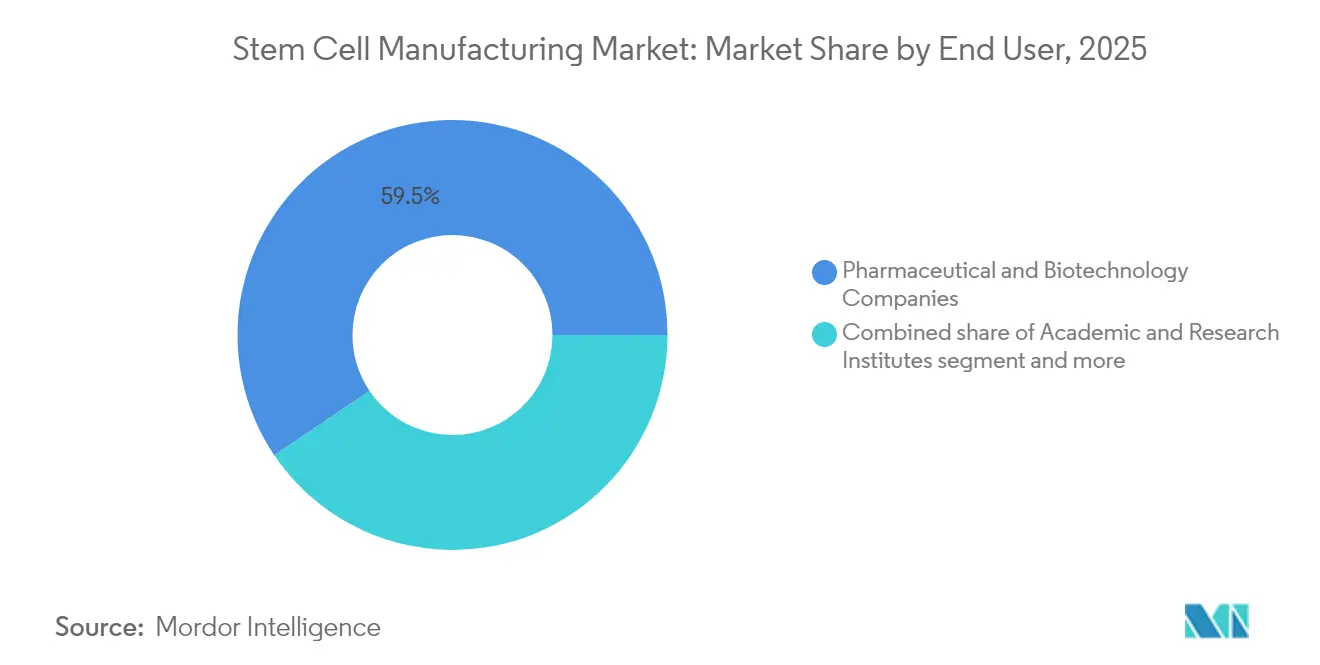

- エンドユーザー別では、製薬・バイオテクノロジー企業が2025年に59.45%の収益シェアを占め、学術・研究機関は2031年にかけてCAGR 13.76%で成長すると予測されています。

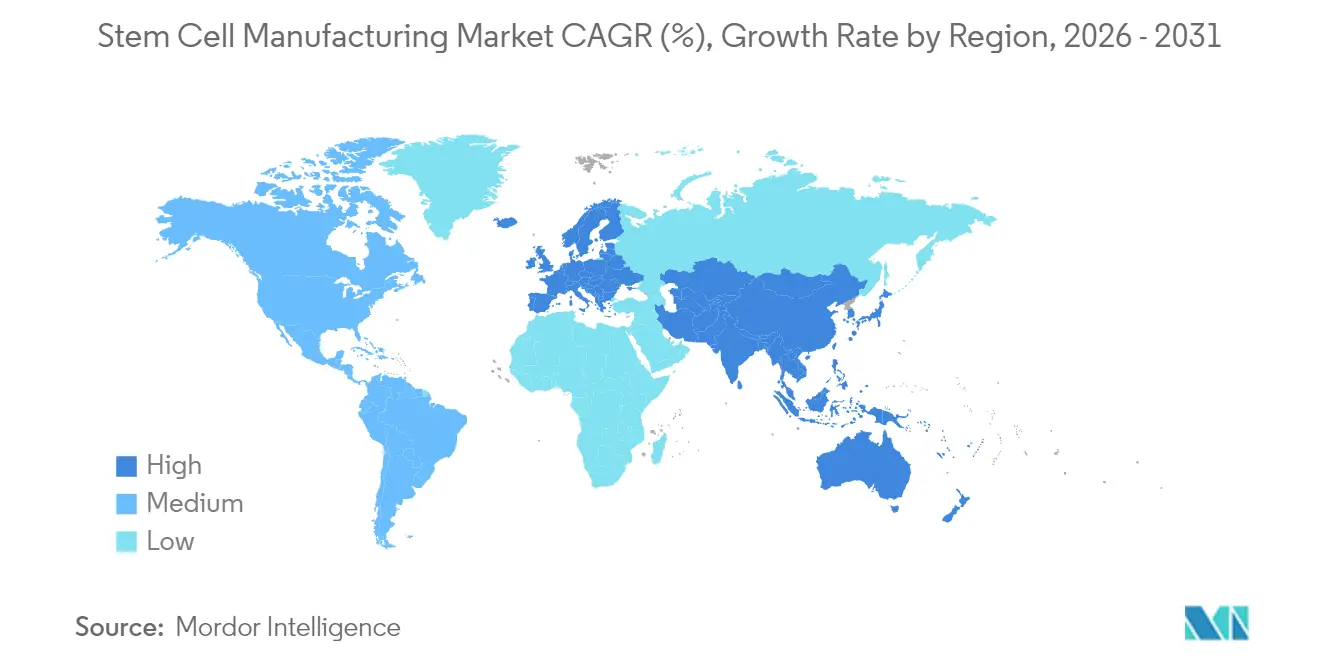

- 地域別では、北米が2025年に40.88%の市場シェアで首位を占め、アジア太平洋地域はCAGR 14.06%で2031年にかけて最も急速に成長する地域となっています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の幹細胞製造市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 自動化されたクローズドシステムバイオリアクターおよびシングルユース技術 | +2.8% | 北米・欧州での早期採用を伴うグローバル | 中期(2〜4年) |

| 幹細胞研究開発への官民資金調達の拡大 | +2.1% | 北米・欧州連合(EU)が中核、アジア太平洋地域へ拡大 | 長期(4年以上) |

| 再生医療需要を促進する慢性疾患負担の増大 | +1.9% | グローバル、高齢化人口への影響が最大 | 長期(4年以上) |

| 治療効果に関する一般認知の向上 | +1.4% | アジア太平洋地域および新興市場、既存地域への波及 | 中期(2〜4年) |

| 規制・政策面での支援の充実 | +1.2% | 日本・欧州連合(EU)、他地域への段階的拡大 | 短期(2年以内) |

| 戦略的協業と市場拡大 | +0.8% | バイオテクノロジー拠点に集中したグローバル | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

自動化されたクローズドシステムバイオリアクターが製造パラダイムを変革

自動化されたクローズドシステムバイオリアクターの産業的導入は、幹細胞製造市場全体の生産経済を再定義しています。LonzaのCocoonプラットフォームは、GMP適合性を維持しながら人的介入を最大70%削減し、熟練オペレーターの世界的不足を直接的に緩和しています。バイオプロセスエンジニアの求人は2019年から2023年にかけて400%増加しましたが、依然として充足が困難であり、自動化の緊急性が浮き彫りになっています。[2]出典:カリフォルニア大学デービス校継続教育、「キャリア展望:細胞・遺伝子療法」、cpe.ucdavis.edu シングルユースアセンブリは交差汚染を低減し、施設のフットプリントを縮小することで、ポイントオブケアデリバリーに近い分散型生産モデルを可能にしています。シドニー工科大学の3Dプリント製マイクロフルイディクスハーベスターは、複数のステップを一つのデバイスに統合し、バッチあたりのコストを削減するとともに細胞生存率を向上させています。これらのイノベーションは総合的に、市場のCAGR 12.96%見通しを支える長期的な生産能力の向上を確固たるものにしています。

官民資金調達の拡大が商業化への移行を加速

政府の取り組みと産業連携の拡大が、先進施設および人材育成プログラムへの資本投入を継続的に促進しています。バイオ医薬品製造革新国家研究所(NIIMBL)は、スケールアップの課題のリスクを低減しながら新技術者に実践的なトレーニングを提供する共同プロジェクトを支援しています。多くの場合、学術機関内に設置されるバイオファウンドリモデルは、反復サイクルを短縮し、小規模企業が多額の資本支出なしに最先端インフラにアクセスすることを可能にしています。これらの資金調達の流れは技術準備レベルを向上させ、新規療法を商業化に近づけることで、幹細胞製造市場全体における長期的な需要基盤を強固にしています。

慢性疾患負担の増大が持続的な需要を創出

心血管疾患、糖尿病、神経変性疾患などの慢性疾患が高齢化人口の間で急速に増加しており、従来の薬理学では十分に対処できない再生医療ソリューションへの需要が高まっています。2024年にFDAが1型糖尿病に対してLantidraを承認したことは、主流の適応症に対する生細胞製品を支持する規制当局の意向を示すものでした。同時に、日本の条件付き早期承認制度は有望な初期データを持つ療法を迅速に承認し、タイムラインを短縮して製造拡大を促進しています。人口動態的な圧力と進歩的な規制の組み合わせが投資家の信頼を強化し、幹細胞製造市場全体における新工場建設や設備アップグレードを触媒しています。

一般認知の向上が市場受容と投資を促進

国際細胞・遺伝子療法学会(ISCT)などの組織が主導する教育イニシアチブは、細胞ベース治療に対する一般的な理解を高め、科学的進歩を具体的な患者需要へと転換しています。韓国やシンガポールなどの市場における政府主導のアウトリーチは、再生医療を国家的優先事項として位置づけ、臨床試験への参加を促進し、保険支払者に償還経路の検討を促しています。カナダライフサイエンス技能・訓練連盟(CASTL)に代表される職業訓練カリキュラムや見習い制度の拡充は、人材不足への対応と社会的信頼の醸成を同時に進めています。認知度の向上は収益予測を安定させ、製造業者の長期的な設備投資計画を支援しています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高いGMP運用コスト | -1.8% | グローバル、新興市場への影響が最大 | 中期(2〜4年) |

| 複雑な規制・倫理的ハードル | -1.2% | 欧州連合(EU)および新興市場、米国・日本への影響は中程度 | 長期(4年以上) |

| 細胞製造バイオプロセスエンジニアの不足 | -1.0% | グローバル、北米・欧州で深刻 | 短期(2年以内) |

| GMP成長因子およびベクターのサプライチェーンのボトルネック | -0.9% | グローバル、地域によって深刻度に差異 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

高いGMP運用コストが市場参入を制約

GMP適合施設の建設・運営には1,000万〜5,000万米ドルの初期投資が必要であり、運営費が年間収益の15〜25%を占めるため、中小企業や新興国にとって大きな課題となっています。大手企業は規模の経済と多様化した製品ポートフォリオを活用してこれらのコストを吸収し、競争格差を拡大しています。Bio-Techneの動物由来成分不使用試薬への移行は、ベンダーがコスト抑制とのバランスを取りながら、コンプライアンス主導のプロセスアップグレードに継続的に投資しなければならないことを示しています。細胞療法を専門とする受託製造機関(CMO)はアクセスの民主化を始めていますが、需要に対して生産能力は依然として限られています。

複雑な規制の枠組みが世界市場の発展を遅らせる

欧州連合(EU)の先端治療医薬品(ATMP)規則などの規制分類の相違は、開発タイムラインを延長し、申請コストを増大させています。細胞とデバイスを組み合わせた複合製品については、経路の曖昧さが依然として残り、追加的な不確実性を生み出しています。FDAのCoGenTグローバルパイロットによるアプローチの調和に向けた取り組みは進んでいますが、実際の収束はまだ初期段階にあります。新興経済圏では規制専門知識の能力不足が国内承認を遅らせており、強い療法需要があるにもかかわらず、幹細胞製造市場全体のCAGRを抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:消耗品が最大シェアを維持しながら機器が加速

2025年、消耗品は幹細胞製造市場シェアの46.58%を占め、あらゆる生産工程における培地、試薬、シングルユースアセンブリの不可欠性を示しています。反復的な需要は安定したキャッシュフローを確保し、サプライヤーが汚染リスクを軽減し迫り来るウシ胎児血清不足に対処する無血清・化学的に定義された製剤への投資を可能にしています。機器は現在の絶対収益では小さいものの、施設がクローズドシステムバイオリアクター、自動細胞ソーター、AI対応モニタリングプローブを導入するにつれて、2031年にかけてCAGR 13.59%を記録すると予測されています。幹細胞製造業界では、機器ベンダーと療法開発者の間の戦略的提携が急増しており、リアルタイムのプロセス最適化とバッチ失敗の削減を可能にしています。

新興プラットフォーム技術は機器セグメントの変革的な性質を体現しています。Ori BiotechのIROシステムは70%の労働力削減と50%のコスト削減を実現し、スマートハードウェアが生産コストの基準をリセットできることを示しています。バイオリアクターへの機械学習モデルの統合により、フィードレートと酸素化の動的調整が可能となり、再現性が向上しています。消耗品サプライヤーはセンサーと滅菌済みバッグをバンドルすることで対応し、バリデーションを簡素化するエンドツーエンドキットを作成しています。これらのトレンドは総合的に収益源を多様化し、幹細胞製造市場全体の回復力を高めています。

注記: 全個別セグメントのシェアはレポート購入後に入手可能

用途別:治療プログラムが主導しながらバンキングが勢いを増す

治療用途は2025年の幹細胞製造市場規模の51.02%を占め、FDAが2025年までに年間10〜20件の細胞ベース承認を見込んでいることに支えられています。開発者はグローバルな患者集団に対応できるスケーラブルな同種プラットフォームを優先し、大量のGMPグレードバッチへの需要を促進しています。3Dバイオプリンティングの進歩に支援された組織工学ソリューションは、筋骨格系および皮膚適応症を対象とした臨床パイプラインをさらに拡大しています。一方、創薬・毒性試験ワークフローでは人工多能性幹細胞(iPSC)を使用して疾患特異的モデルを生成し、より小規模ながら反復的なバッチサイズへの並行した需要を生み出しています。

幹細胞バンキングは現在の収益基盤は小さいものの、公的臍帯血イニシアチブと脂肪組織・歯髄由来源への多様化に牽引されてCAGR 14.41%を記録すると予測されています。自動化された凍結保存システムは解凍後の生存率90%超を確保し、臨床医の信頼を高めています。幹細胞製造業界はバンキングの年金型収益モデルから恩恵を受けています。一回限りの採取料が数十年にわたる保管収入に転換され、療法承認サイクルの変動時にキャッシュフローを安定させます。償還の枠組みが進化するにつれて、保管された細胞資産は個別化療法の原材料として機能し、バンク在庫と下流の製造サービスへの需要を強化する可能性があります。

エンドユーザー別:製薬大手がスケールを活用しながら学術機関がイノベーションを加速

製薬・バイオテクノロジー企業は2025年収益の59.45%を獲得し、確立された品質システムと規制インフラを活用して複数製品の細胞療法スイートを運営しています。大手企業は幹細胞プラットフォームを既存のバイオロジクス工場に統合し、範囲の経済を引き出してテクノロジートランスファーのタイムラインを短縮しています。このコホートに組み込まれたCMOは、ベンチャー支援のバイオテク新規参入者にターンキーGMP能力を提供することで生産能力のボトルネックに対処しています。

NSF資金提供による細胞製造技術センター(CMaT)などのプログラムに支援された学術・研究機関は、CAGR 13.76%で最も急速に成長するエンドユーザークラスです。基礎科学を超えて、大学はパイロットスケールのGMPスイートを運営し、初期段階の臨床材料のリスクを低減しながら新しい技術人材を育成しています。この二重の役割は翻訳スループットを高め、より広い幹細胞製造市場を制約する人材不足を緩和しています。病院や専門クリニックは、償還の複雑さとスペースの制約から成長率は控えめですが、自家投与量をオンサイトで調製するポイントオブケアマイクロファクトリーを採用しています。これらのダイナミクスは総合的に、設定可能な製造ソリューションを必要とする多様な顧客ランドスケープを育成しています。

注記: 全個別セグメントのシェアはレポート購入後に入手可能

地域分析

北米は2025年に40.88%の収益シェアを維持し、世界最大の細胞療法開発者クラスター、豊富なベンチャーキャピタル、商業化のリードタイムを短縮するRMATや迅速承認などのFDA経路に牽引されています。この地域はCMOの最高集積地でもあり、小規模スポンサーに柔軟な生産能力を提供しています。しかし、バイオプロセスエンジニアの深刻な不足(空席が資格保有候補者を3対1で上回る)は、人材育成イニシアチブがさらに進展しない限り、建設計画を制約する可能性があります。コミュニティカレッジ、NIIMBL、産業界のパートナーシップが技術者訓練を加速していますが、mRNAおよびウイルスベクター施設との競争が採用圧力を強めています。

アジア太平洋地域は最も急速に成長する地域であり、日本の条件付き承認制度と中国の大規模な地方補助金が地元工場の急速なスケールアップを促進することで、CAGR 14.06%を記録すると予測されています。韓国が3つの幹細胞療法を含む16の細胞ベース製品を承認したことは、規制の成熟度を示し、朝鮮半島を製造ノウハウの輸出国として位置づけています。さらに、中国とインドのコスト競争力のある労働力と土地が多国籍企業をサテライト施設の設立に引き付け、サプライチェーンを多様化しています。しかし、東南アジア諸国連合(ASEAN)加盟国間の承認手続きの相違は、多国籍スポンサーが慎重に対処しなければならない市場投入までの摩擦を依然として生み出しています。

欧州は重要ながらもより規制された市場環境を有しています。欧州医薬品庁(EMA)のATMP枠組みは厳格な品質基準を設定しており、開発タイムラインを延長する一方で製品安全性に対するグローバルな信頼を高めています。細胞ベース製品に関する欧州薬局方の章の実施は、より明確な分析基準を提供し、一部のバリデーションの不確実性を緩和しています。ホライズン・ヨーロッパおよび各国プログラムからの資金調達がインフラアップグレードを継続的に支援する一方、動物由来成分に対する社会的懐疑心が化学的に定義された培地の採用を加速しています。中東・アフリカや南米などの小規模地域では新興の地域イニシアチブが見られ、ブラジルおよび南アフリカのセンターが幹細胞移植プログラムのパイロットを実施していますが、限られた資本と人材インフラが短期的なスケールアップの見通しを抑制しています。

競合ランドスケープ

幹細胞製造市場のトップ企業

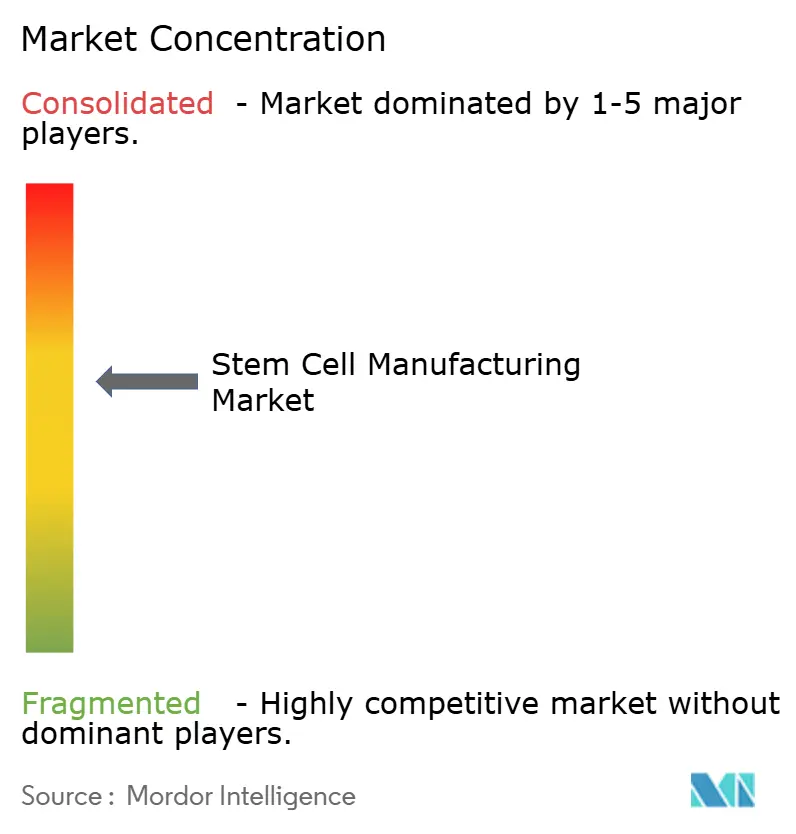

幹細胞製造市場全体の競争激度は中程度です。Thermo Fisher ScientificとLonzaは消耗品、機器、受託サービスを包括する垂直統合型ポートフォリオを活用し、ワンストップソリューションを通じて顧客ロイヤルティを育成しています。シングルユースバイオリアクターとクローズドシステムの充填・仕上げラインへの継続的な投資が、これらのプレーヤーを自動化の最前線に位置づけています。Ori Biotechなどの中規模イノベーターは破壊的なハードウェアを採用して労働コストを70%削減し、リーンな設備投資モデルを求める初期段階の開発者にアピールしています。

Beckman Coulterを含む従来のライフサイエンス機器企業が細胞ベースバッチに特化した精製プラットフォームを持ってセグメントに参入し、価格競争を激化させ技術的収束を加速しています。受託製造業者は地理的に拡大しており、LonzaはヒューストンにWuXiは上海に展開し、グローバルクライアントに規制申請を容易にする複数管轄の生産フットプリントを提供しています。一方、小規模な地域CMOはエクソソーム単離などのニッチプロセスに注力し、専門化を通じて防御可能なポジションを確立しています。

全体として、差別化は自動化の深度、規制上の実績、および生産能力のスケーラビリティにかかっています。モジュラーハードウェアと堅牢なデジタルツインを組み合わせた企業は、保証されたバッチ再現性を提供でき、療法スポンサーが後期臨床試験に向けて準備する際の決定的な優位性となります。知的財産の参入障壁が低く知識集約型の業務は提携を促進します。機器サプライヤーは療法開発者と提携して最適化されたワークフローを共同開発し、試薬ベンダーは消耗品をソフトウェア分析とバンドルしています。このエコシステムは、幹細胞製造市場全体における市場浸透を加速し粘着性を高めるプラットフォームパートナーシップを中心に収束しています。

幹細胞製造業界リーダー

Lonza Group AG

Fujifilm Holdings Corporation(Cellular Dynamics)

Merck KGaA

STEMCELL Technologies

Thermo Fisher Scientific Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:STEMCELL TechnologiesはCellular Highways Ltd.を買収し、脆弱な細胞集団を対象とした高度なマイクロフルイディクス細胞ソーティングシステムへの展開を拡大しました。

- 2025年5月:REPROCELLは同種療法開発を合理化するためのStemEdit ヒトiPSC非HLAクラスIおよびクラスI/IIノックアウト株を導入しました。

- 2024年7月:Bioserve IndiaはインドにREPROCELL幹細胞製品ラインを展開し、国内の再生医療研究を強化しました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本研究では、幹細胞製造市場を、臨床・商業・バンキング用途向けの治療グレード幹細胞、補助試薬、適格生産設備を産出する、上流の単離、増殖、分化、採取、充填・仕上げを含む大規模GMP適合プロセスの全スペクトルとして扱っています。

調査範囲の除外:発見アッセイのみを目的として製造された補助的な遺伝子編集細胞株は計上されません。

セグメンテーション概要

- 製品タイプ別

- 培養培地

- 消耗品

- 機器

- 幹細胞株

- サービス

- 用途別

- 幹細胞療法

- 創薬・毒性試験

- 幹細胞バンキング

- 組織工学・再生医療

- エンドユーザー別

- 製薬・バイオテクノロジー企業

- 学術・研究機関

- 細胞・組織バンク

- その他エンドユーザー

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- 欧州その他

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- アジア太平洋その他

- 中東・アフリカ

- 湾岸協力会議(GCC)

- 南アフリカ

- 中東・アフリカその他

- 南米

- ブラジル

- アルゼンチン

- 南米その他

- 北米

詳細な研究方法論とデータ検証

一次調査

北米、欧州、日本、韓国、シンガポールにわたるCDMOの品質保証責任者、製薬・バイオテク企業のプロセス開発ディレクター、学術翻訳センターとのインタビューおよび短期調査により、単位収率、失敗率、バッチあたりの中央値コストを検証し、デスクワークだけでは解決できなかった前提条件を精緻化しました。

デスク調査

Mordorのアナリストはまず、公開規制申請書、米国FDAのIND/IDEログ、欧州臨床試験データベース(EudraCT)の公開情報、国際細胞・遺伝子療法学会などの業界団体から基準量、価格帯、施設数を収集しました。輸出入関税コード(例:HS 3002.90)と米国国立衛生研究所(NIH)の助成金要旨を重ね合わせて研究試薬の流れを把握しました。D&B Hoovers(財務情報)やQuestel(幹細胞特許の動向)などの有料資産を活用して企業のフットプリントを比較評価しました。Dow Jones Factiva のニュースアーカイブで新しいGMPスイートと長期供給契約を追跡しました。ここで引用した情報源は、レビューした資料を網羅するものではなく、例示するものです。

市場規模・予測

2025年の収益は、トップダウンの「治療患者数+バンク保管サンプル数」需要プールと、平均販売価格対適格バッチ量のボトムアップ検証を組み合わせることで確定しました。主要なモデルレバーには以下が含まれます:

1. フェーズ別臨床試験開始数(将来需要の代理指標)、

2. 凍結保存用量の利用率、

3. 平面フラスコからバイオリアクターへの移行、

4. 地域別GMPスイート生産能力の追加、

5. ロットあたりの消耗品中央値支出。

3つのマクロ促進要因(研究開発支出、血液がん罹患率、ベンチャー資金調達)に基づく多変量回帰が2025年〜2030年のCAGRを支えています。

サプライヤーの集計がアジアの数量を過少報告している場合、値は税関データから推計され、インタビュー範囲と相互検証されました。

データ検証・更新サイクル

アウトプットは二段階のアナリストレビューを経て、差異アラートが再コンタクトを促し、モデルは年次更新され、規制承認や工場拡張が市場の実態を変化させた場合には中間更新が行われます。

幹細胞製造ベースライン:Mordorの信頼性の根拠

企業が異なる製品バスケット、平均販売価格(ASP)カーブ、更新頻度を選択するため、公表数値が一致することはほとんどありません。

ここでの主要なギャップ要因には、サービス収益を除外する競合定義、一回限りの通貨換算、2024年のバイオリアクター建設急増を見逃した古い基準年が含まれます。2025年半ばに更新されたMordorのモデルはこれらの生産能力の急増と検証済みのASP上昇を織り込んでおり、意思決定者により確固たる基盤を提供しています。

ベンチマーク比較

| 市場規模 | 匿名化された情報源 | 主要なギャップ要因 |

|---|---|---|

| 170億3,000万米ドル(2025年) | ||

| 157億9,000万米ドル(2025年) | 地域コンサルタントA | 自家プロトコル向け消耗品キットを除外 |

| 165億6,000万米ドル(2024年) | 業界誌B | 社内サービスを除外、2021年の固定ASPを使用 |

| 129億3,000万米ドル(2024年) | グローバルコンサルタントA | 北米と欧州のみを計上、古い為替レートを使用 |

調査範囲が一致すれば出版社間の差異は縮小しますが、Mordorは透明性の高い変数に基づき、規律ある更新スケジュールで最も最新かつ範囲が完全なベースラインを提供しています。

レポートで回答される主要な質問

幹細胞製造市場の現在の価値はいくらですか?

幹細胞製造市場は2026年に197億2,000万米ドルと評価されており、2031年までに349億8,000万米ドルに達すると予測されています。

現在最も高い収益を生み出している製品セグメントはどれですか?

消耗品はあらゆる細胞培養工程における反復使用により、46.58%の市場シェアで首位を占めています。

自動化バイオリアクターが将来の成長に不可欠とされる理由は何ですか?

自動化されたクローズドシステムバイオリアクターは人的介入を最大70%削減し、汚染リスクを軽減し、熟練バイオプロセスエンジニアの世界的不足を緩和します。

2031年にかけて最も急速に成長する地域はどこですか?

規制の近代化とコスト効率の高い製造能力に支えられたアジア太平洋地域が、CAGR 14.06%で拡大すると予測されています。

幹細胞バンクは市場拡大にどのように貢献していますか?

幹細胞バンキングは年金型収益を提供し、将来の個別化療法を支援することで、用途セグメント内でCAGR 14.41%を牽引しています。

新規市場参入者にとっての主な障壁は何ですか?

高いGMP施設コスト、複雑な多国籍規制、重要試薬のサプライチェーン制約が主な参入障壁です。

最終更新日: