欧州スマートマニュファクチャリング市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

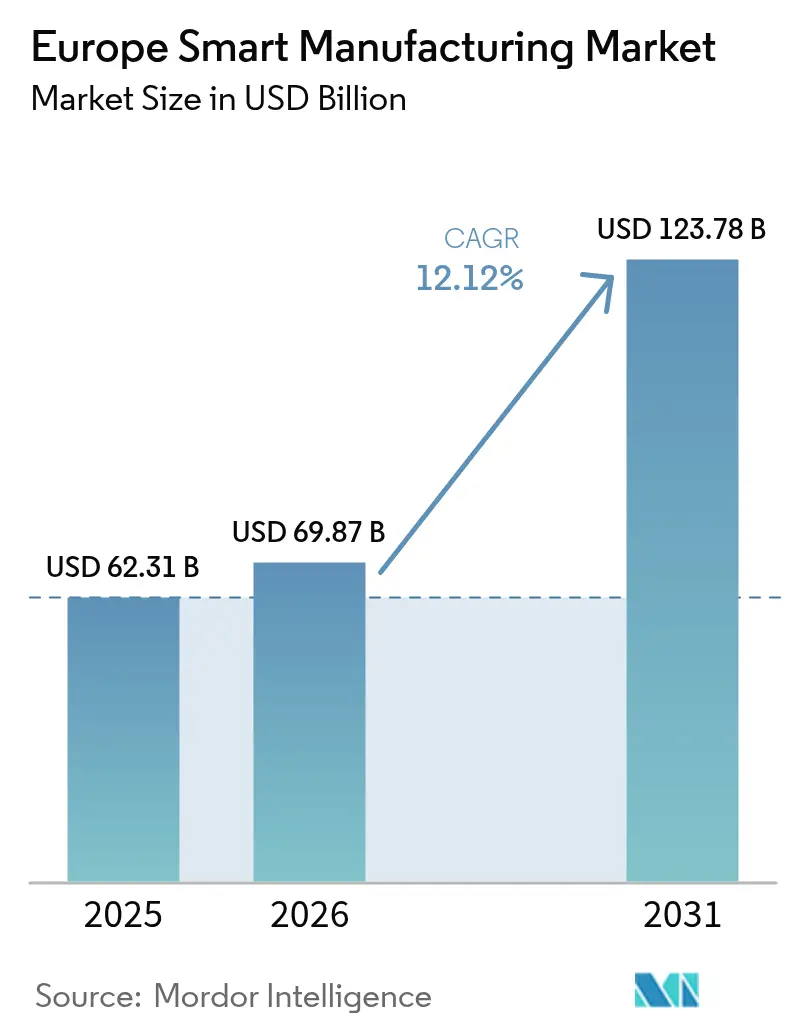

| 基準年の市場規模 (2025) | 62.31 十億米ドル |

| 市場規模 (2026) | 69.87 十億米ドル |

| 市場規模 (2031) | 123.78 十億米ドル |

| 成長率 (2026 - 2031) | 12.12% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる欧州スマートマニュファクチャリング市場分析

2026年の欧州スマートマニュファクチャリング市場規模は698億7,000万米ドルと推定され、2025年の623億1,000万米ドルから成長し、2031年の予測は1,237億8,000万米ドルで、2026年から2031年にかけてCAGR12.12%で成長しています。労働コストインフレの激化、2,000億ユーロ(2,130億米ドル)のInvestAIプログラムなどの注目度の高い公的資金、およびサイバーレジリエンス法の下での規制圧力の高まりが、接続された生産技術の採用を総合的に加速させています。産業用ロボティクスは引き続き工場フロアの自動化を支え、エッジAIとデジタルツインの展開がリアルタイムのプロセスインサイトを解放し、資産活用を拡大しています。企業は制御ハードウェア、IIoT接続性、および分析ソフトウェアを融合したプラットフォームベースのエコシステムを追求し、エネルギー消費を抑制してネットゼロ義務を遵守しています。既存企業がAIスペシャリストを吸収し、政府が財政的インセンティブをローカルデータ主権の保護と結びつけるにつれて競争環境は厳しくなり、欧州スマートマニュファクチャリング市場は経済的レジリエンスの戦略的柱となっています。

主要レポートのポイント

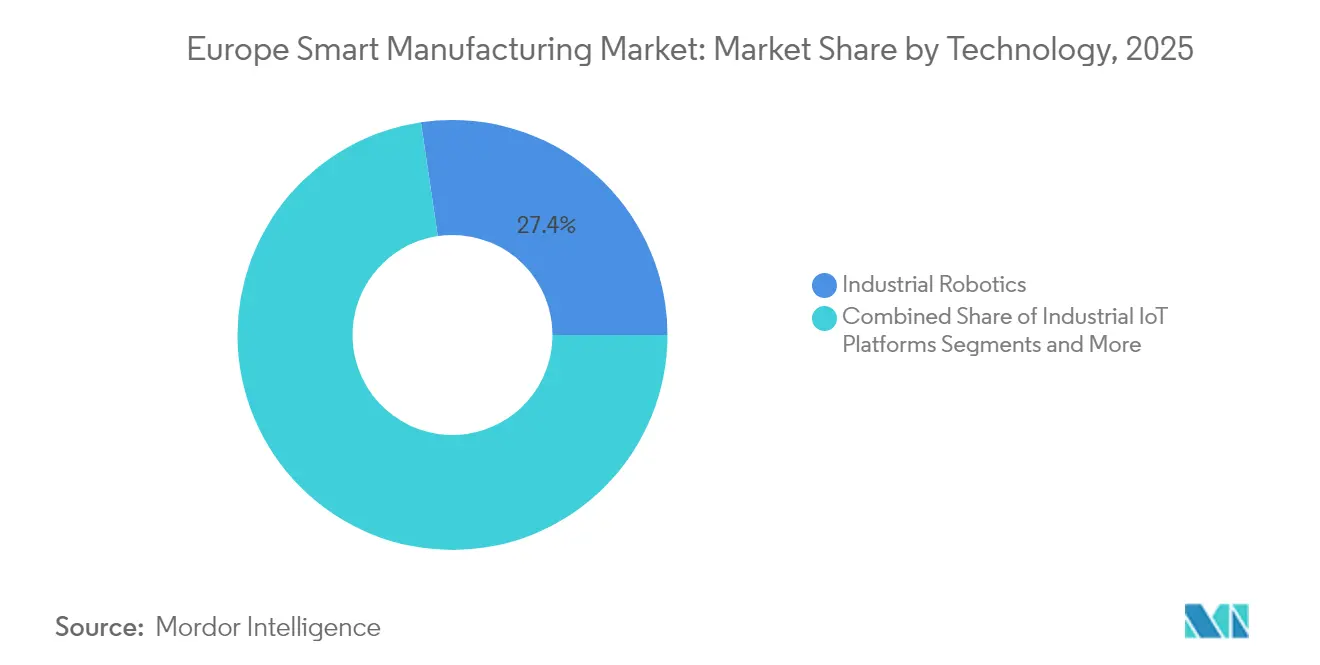

- 技術別では、産業用ロボティクスが2025年の欧州スマートマニュファクチャリング市場シェアの27.35%をリードし、デジタルツイン・シミュレーションは2031年までCAGR16.2%で拡大する見込みです。

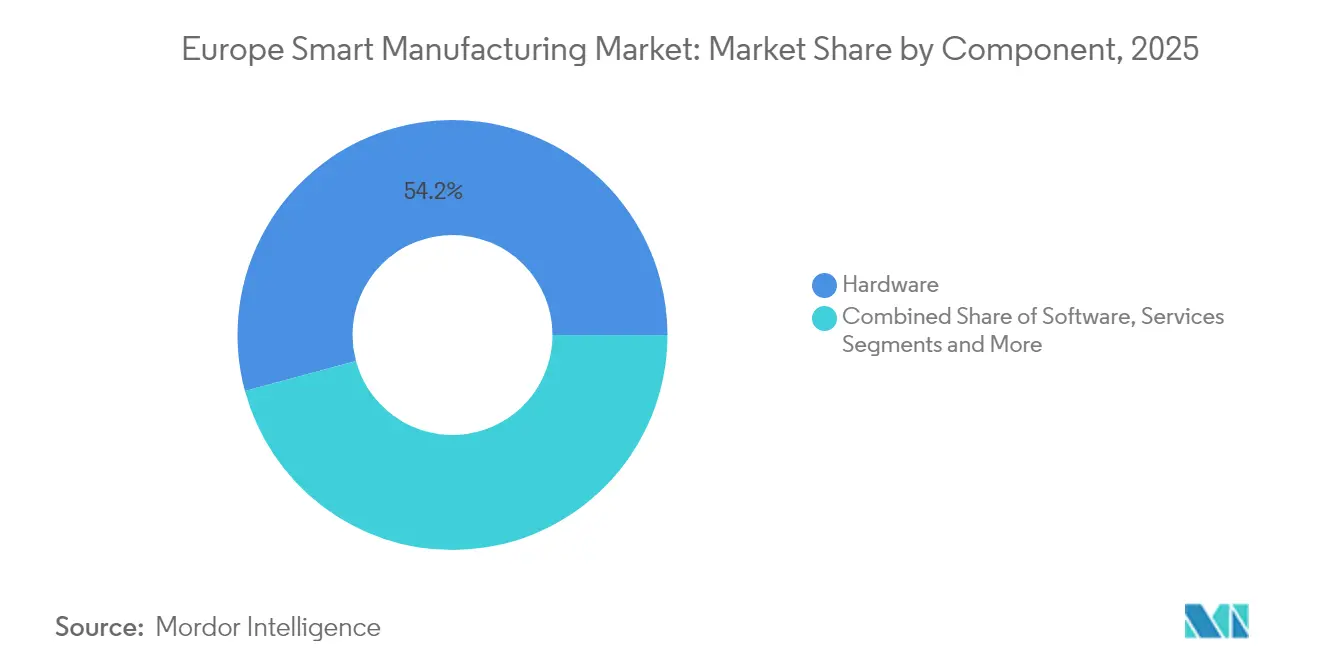

- コンポーネント別では、ハードウェアが2025年の欧州スマートマニュファクチャリング市場規模の収益シェアの54.20%を占め、エッジコンピューティングデバイスは2031年までCAGR14.1%で進展しています。

- エンドユーザー産業別では、自動車が2025年の欧州スマートマニュファクチャリング市場の22.55%のシェアを維持し、電子機器・半導体が2031年までの最速CAGR14.5%を示しています。

- 国別では、ドイツが2025年の欧州スマートマニュファクチャリング市場規模の23.75%を占め、ポーランドは2031年までCAGR12.32%で拡大しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

欧州スマートマニュファクチャリング市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGRへの影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| EU産業4.0資金スキーム | +2.10% | ドイツ、フランス、オランダ、中東欧への波及 | 中期(2~4年) |

| 工場自動化を促進する労働コスト上昇圧力 | +3.20% | 北欧および西欧 | 短期(2年以内) |

| IIoT接続性の急速な採用 | +2.80% | ドイツ、英国、オランダ、ポーランドおよびチェコ共和国への拡大 | 中期(2~4年) |

| エネルギー最適化ソリューションを加速するネットゼロ義務 | +1.90% | EU全域、ドイツおよびスカンジナビアでの早期採用 | 長期(4年以上) |

| 中小企業におけるエッジAI品質検査の展開 | +1.40% | ドイツ、イタリア、フランス、中東欧での新興 | 中期(2~4年) |

| 産業グレード5Gプライベートネットワークの展開 | +1.10% | 英国、ドイツ、フランス | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

EU産業4.0資金スキーム

欧州の強固な資金調達がデジタルトランスフォーメーションのための前例のない資本を解放しています。ドイツのManufacturing-Xプログラムは相互運用可能な産業データスペースを構築するために1億5,000万ユーロ(1億6,000万米ドル)を供給し、より広範なInvestAIアーキテクチャはAIインフラ全体で2,000億ユーロ(2,130億米ドル)を動員しています。マッチンググラントへの中小企業のアクセスが参入障壁を下げており、英国のMade Smarterpilotはすでに2,200万ポンド(2,800万米ドル)を350の技術プロジェクトに投入し、1,600の新規雇用を生み出しています。ベンチャーの勢いは公的支出に続いており、ドイツのAI対応製造スタートアップの67%増加と、AWS、Microsoft、Appleからのハイパースケーラーのコミットメントによって示されています。これらの資本フローは、欧州スマートマニュファクチャリング市場をアジアの受託製造の信頼できる代替として位置づけ、地域の技術主権を守っています。 [1]連邦経済気候行動省、「Manufacturing-X資金プログラム」、連邦経済気候行動省、bmwk.de

工場自動化を促進する労働コスト上昇圧力

EU平均時間当たり労働コストは2024年に前年比5%上昇して33.5ユーロ(35.7米ドル)となり、西欧と低賃金地域との格差が拡大しています。ルクセンブルクはブロック内で最高の1時間当たり55.2ユーロ(58.8米ドル)となり、プレミアムメーカーの自動化に対する競争上の緊急性を高めています。雇用主はまた深刻な人材不足にも直面しており、21カ国で調査された企業の75%が熟練した役割の充足に困難を報告しています。これらの相互に絡み合った圧力は、自動化を裁量的な効率化手段から存在的な要件へと転換させ、欧州スマートマニュファクチャリング市場全体でロボティクスおよびコンピュータビジョンシステムによる反復作業の代替を加速させています。 [2]欧州委員会、「製造業のためのデータスペース(展開)」、hadea.ec.europa.eu

IIoT接続性の急速な採用

プライベート5Gネットワークと低コストのレトロフィットモジュールが、大規模な機械データキャプチャに必要な帯域幅と確定性を提供しています。CIMPORのポルトガルセメント工場でのEricssonの展開は、排出量とメンテナンスのダウンタイムを同時に削減するクローズドループ制御を示しています。英国では、12以上のライトハウスインスタレーションが5Gを使用して自律誘導車両とリアルタイム分析を調整しています。ブラウンフィールド設備の統合は、RS-232出力をMQTTプロトコルに変換するプラグアンドプレイIoTノードによって容易になり、レガシー資産がエンタープライズデータレイクにデータを供給できるようになっています。この接続性の格子は予知保全を支え、欧州スマートマニュファクチャリング市場内で求められる分散型データガバナンスを促進しています。 [3]Ericsson、「EricssonとVodafoneがCIMPORポルトガルにプライベート5Gを展開」、ericsson.com

エネルギー最適化ソリューションを加速するネットゼロ義務

EUの気候政策が電化プロセス熱とAI対応エネルギー管理に向けて資本を誘導しています。Siemensのフュルトプラントはスループットあたりのエネルギー消費を64%削減しながら生産量を145%向上させ、トリプルボトムラインの効果を実証しています。リアルタイムのMESとEMSの統合により、オペレーターは変動する電力価格に対して電力消費を調整でき、持続可能性をコストベースラインの意思決定に組み込んでいます。自動車OEMは、物流時間とバッテリー使用量を削減する自動化された工場内走行システムを通じてこのモデルを複製しています。その結果、欧州スマートマニュファクチャリング市場内でカーボンコンプライアンスが組み込みの優位性となっています。

制約の影響分析*

| 制約 | (~)CAGRへの影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| サイバーセキュリティおよびデータ主権への懸念 | -1.80% | ドイツおよびフランス、EU全域 | 短期(2年以内) |

| 高いブラウンフィールド統合の設備投資 | -2.30% | ドイツ、英国、イタリア | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

サイバーセキュリティおよびデータ主権への懸念

サイバーレジリエンス法はリスク段階的な適合性評価を強制し、最大1,500万ユーロ(1,600万米ドル)または全世界売上高の2.5%の罰則を科す可能性があります。GDPRとNIS 2規則の重複が文書化の作業負荷を増大させており、特にサイバーチームが限られた中小企業にとって深刻です。域外データ転送への懸念がEU外でホストされるハイパースケールプラットフォームへの移行を遅らせており、サプライヤーはソブリンクラウドまたはエッジ分析アプライアンスを提供することを余儀なくされています。これらのコンプライアンスコストは展開サイクルを長引かせ、欧州スマートマニュファクチャリング市場の近期成長ペースを抑制しています。

高いブラウンフィールド統合の設備投資

欧州の異種機械コントローラーの既存設備は、カスタムのレトロフィットソリューションを必要とします。研究によると、アップグレード予算は新規設備支出の50%に達する可能性があり、回収期間が典型的な投資委員会の閾値を超えることがあります。統合の複雑さはスキルギャップの問題を拡大させており、ポーランドの中小企業の66%が自動化の意図にもかかわらずロボットなしで操業しています。財政的に制約された中堅企業はプロジェクトを延期し、デジタルネイティブの競合他社に地位を譲り、欧州スマートマニュファクチャリング市場の達成可能なCAGRを希薄化させる可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

技術別:ロボティクスが牽引し、デジタルツインが加速

産業用ロボティクスは2025年の欧州スマートマニュファクチャリング市場シェアの27.35%を占め、自動車の最終組立自動化と標準化された溶接セルによって支えられています。FANUCのスペインでの拡大は、未開拓の南欧クラスターの追求を示しており、防爆型協働塗装ロボットが危険環境への応用を開拓しています。デジタルツイン・シミュレーションプラットフォームはCAGR16.2%で拡大しており、物理ベースのモデルとAIを組み合わせて資産の挙動を予測し、試運転期間を短縮しています。シミュレーションとMESの収束がクローズドループ最適化を解放し、デジタルツインを欧州スマートマニュファクチャリング市場内で最速のレバーとして位置づけています。

自動化制御システム(PLC、SCADA、DCS)は、工場がイーサネットベースのフィールドバスに移行するにつれて交換需要が生じています。HoneywellのExperion Operations AssistantなどのAI拡張HMIレイヤーが文脈的な推奨事項を提示し、アラーム疲労を軽減しています。MESの普及はValmet–FactoryPalなどの買収を通じて加速し、OEEダッシュボードに処方的なインサイトを付加しています。付加製造は、形状の複雑さが量産経済を上回るスペアパーツ供給においてニッチな地位を維持しています。この拡大するツールセットが欧州スマートマニュファクチャリング市場全体で多様化した収益源を確立しています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

コンポーネント別:ハードウェアの優位性とエッジコンピューティングの成長

ハードウェアは2025年に収益の54.20%を確保し、企業がセンサー、ドライブ、およびGPU搭載サーバーでラインを整備しました。ドイツにあるNVIDIAの新しい産業用AIクラウドは10,000台のGPUを収容し、メーカーがビジョンモデルをローカルでトレーニングできる地域インフラの典型例です。エッジコンピューティングデバイスは年間14.1%上昇しており、サブミリ秒制御ループのレイテンシを短縮し、データ主権要件を満たしています。オンプレミス推論プラットフォームに接続されたマシンビジョンカメラは、帯域幅のボトルネックなしに部品の100%を検査し、欧州スマートマニュファクチャリング市場規模内での採用を拡大しています。

ソフトウェアレイヤーが競争優位性を差別化しています。SCADAスイートはデジタルツインレプリカを統合し、AI分析エンジンが根本原因変数をランク付けしています。ERPからPLMへの統合が単一の製品系譜を作成し、厳しく規制されたセクターにとって不可欠です。サービス収益は、インテグレーターがサイバーレジリエンス法の義務を果たすために24時間365日の管理型検知・対応を提供するにつれて上昇しています。これらのサービスは価値プールを定期的なサブスクリプションへとシフトさせ、欧州スマートマニュファクチャリング市場全体の粗利益率プロファイルを再形成しています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー産業別:自動車のリーダーシップが電子機器の挑戦に直面

自動車は2025年の需要の22.55%を占めましたが、電動化への転換は柔軟なボディ・イン・ホワイトおよびバッテリーモジュールラインを必要としています。BMWの工場内自動走行システムは、OEMがライダーインフラを活用して構内物流のアイドル時間を削減する方法を示しています。電子機器・半導体は欧州チップス法とams OSRAMの5億8,800万ユーロ(6億2,600万米ドル)のファブ拡張に支えられ、CAGR14.5%で全セクターを上回っています。航空宇宙・防衛はGEエアロスペースの7,800万ユーロ(8,300万米ドル)のアップグレードプログラムによって資金調達されたAI対応非破壊検査ツールで続いています。セクター横断的な展開が欧州スマートマニュファクチャリング市場規模を支える顧客層を拡大しています。

プロセス産業も加速しています。化学オペレーターはデジタルツインを展開して触媒の変更を仮想的に試験し、コストのかかるパイロット実験を削減しています。食品・飲料グループはアレルゲンコンプライアンスのためのビジョン検査に投資し、製薬工場はスループットの俊敏性のためにモデル予測制御を備えた連続製造スキッドを活用しています。この多様化により、欧州スマートマニュファクチャリング市場が単一セクターの景気循環から保護されています。

地理的分析

ドイツは2025年の欧州スマートマニュファクチャリング市場規模の23.75%を占め、密度の高いミッテルシュタントと1億5,000万ユーロ(1億6,000万米ドル)のManufacturing-Xデータスペースイニシアチブによって支えられています。しかし、労働コストは同業他社平均より13%高く、コスト中立化手段としての自動化を促進しています。ポーランドはCAGR12.32%で成長をリードしており、年間50万台を出荷するAiraの3億ユーロ(3億2,000万米ドル)のヒートポンプ工場などのグリーンテック投資を誘致しています。政府補助金と西欧OEMへの近接性がポーランドを能力拡張の論理的なオーバーフロー拠点とし、欧州スマートマニュファクチャリング市場に量を追加しています。

英国は強固なプライベート5Gエコシステムを活用して、航空宇宙およびエネルギークラスター全体でエッジ分析をパイロット展開しています。フランスはオープンソースAIフレームワークを重視し、イタリアは航空宇宙刺激資金を複合材部品の機械加工センターに投入しています。オランダ、スウェーデン、オーストリア、スイスなどの小規模市場は、高度なブロードバンドグリッドと産学連携を活用して高多様・低量生産をパイロット展開し、欧州スマートマニュファクチャリング市場の地理的多様性を総合的に豊かにしています。

競争環境

欧州スマートマニュファクチャリング市場は中程度の断片化を示しているが、統合が激化しています。SiemensによるAltairの106億米ドルの買収は、CAEとAIシミュレーションをXceleratorポートフォリオに重ね、設計から展開までのフルスタック制御を追求しています。HitachiによるMA micro automationの7,150万ユーロ(7,600万米ドル)の買収は医療機器組立の専門知識を追加し、バリューチェーンのリーチを拡大しています。ABBの計画されたロボティクス分社化は戦略的ポートフォリオの集中を示し、株主価値の解放と垂直特化型イノベーションの加速を目指しています。

AIリーダーとのパートナーシップがロードマップを再定義しています。RockwellとNVIDIAが自律移動ロボットを共同開発し、KIONはNVIDIAおよびアクセンチュアと組んで倉庫フローをアルゴリズム的に最適化しています。ROBOVISなどのエッジAIスタートアップが機関投資家の支援を確保し、既存企業が見落とす中小企業のニッチに対応しています。サプライヤーはサイバーレジリエンス法に準拠したサイバーセキュアなアーキテクチャを通じて差別化を図り、認証準備を欧州スマートマニュファクチャリング市場全体での販売資格に変えています。

欧州スマートマニュファクチャリング産業リーダー

ABB Ltd

Honeywell UK Ltd.

Siemens AG

Rockwell Automation Inc.

Robert Bosch GmbH

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年6月:NVIDIAがドイツにBMW、メルセデス・ベンツ、Schaefflerを支援するために10,000台のGPUを備えた産業用AIクラウドを開設。

- 2025年5月:SKAN AGがライフサイエンス製造のデジタルサービスを拡大するために2,500万ユーロ(2,700万米ドル)の収益でMetronikの76%を取得。

- 2025年3月:Siemensがカナダでのバッテリー生産のためのグローバルAI製造研究開発センターに1億5,000万カナダドル(1億1,100万米ドル)を投資。

- 2025年3月:GEエアロスペースがAI対応検査を展開し、欧州5拠点に7,800万ユーロ(8,300万米ドル)を投資。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、欧州スマートマニュファクチャリング市場を、データ駆動型・自動化・適応型生産を実現するために、運用技術と情報技術を接続する生産施設内に導入されたすべてのハードウェア、ソフトウェア、およびサービスと定義する。これには、PLC、SCADA、分散制御システム、産業用ロボット、IIoTゲートウェイ、MES、PLM、デジタルツインプラットフォーム、付加製造装置、および関連するインテグレーションまたはサポートサービスが含まれる。Mordor Intelligenceは、2025年の市場規模をUSD 623.1億と評価し、2030年までにUSD 1,115.6億に達すると予測しており、年平均成長率12.35パーセントを記録する見込みである。

工場フロア資産との直接的な関連性を欠く、純粋なオフィスITまたはバックオフィスのデジタルトランスフォーメーションプロジェクトは除外される。

セグメンテーション概要

- 技術別

- 自動化制御システム(PLC、SCADA、DCS)

- 産業用ロボティクス

- 産業用IoTプラットフォーム

- ヒューマンマシンインターフェース(HMI)

- 製造実行システム(MES)

- 製品ライフサイクル管理(PLM)

- デジタルツインとシミュレーション

- 付加製造・3Dプリンティング

- コンポーネント別

- ハードウェア

- センサー

- コントローラー・IPC

- エッジコンピューティングデバイス

- マシンビジョンシステム

- ロボティクス

- ソフトウェア

- SCADAおよびHMIソフトウェア

- 分析・AIソフトウェア

- ERPおよびPLMソフトウェア

- サービス

- 統合・コンサルティング

- 保守・サポート

- マネージドサービス

- ハードウェア

- エンドユーザー産業別

- 自動車

- 航空宇宙・防衛

- 化学・石油化学

- 食品・飲料

- 製薬・バイオテクノロジー

- 金属・鉱業

- 電子機器・半導体

- 石油・ガス

- 公益事業・エネルギー

- 国別

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- オランダ

- スウェーデン

- ポーランド

- ベルギー

- オーストリア

- スイス

- ノルウェー

- フィンランド

詳細な調査方法論とデータ検証

デスクリサーチ

Eurostatの工業生産ファイル、欧州委員会のデジタル経済・社会指数(Digital Economy and Society Index)、VDMAの見通し、UN Comtradeの出荷コード、OECDのSTAN構造統計など、自由にアクセス可能な信頼性の高い情報源をスクリーニングすることで基盤を構築する。企業の開示資料、投資家向け資料、および信頼性の高いビジネス報道がこれらのマクロデータセットを補完し、D&B HooversおよびMarklinesからの選択的なデータ取得により企業レベルの収益内訳を補足する。これらの例は、データ収集および検証中に参照した二次資料を例示するものであり、網羅的なものではない。

一次調査

Mordorのアナリストは、ドイツ、イタリア、英国、ポーランド、および北欧諸国の工場マネージャー、オートメーションシステムインテグレーター、サイバーセキュリティ監査担当者、エッジプラットフォームアーキテクトを対象に、構造化インタビューおよびサーベイを実施する。これらの対話を通じて、技術普及率、平均販売価格、レトロフィットサイクル、および投資トリガーを明確化し、デスクリサーチで残された空白を補完する。

市場規模推計と予測

Eurostatの製造業における総固定資本形成とスマートテクノロジー普及率を整合させたトップダウンの需要プールモデルを通じて総支出を再構築する。次に、サンプリングによるASP×ユニット数やチャネルフィードバックなど、選択的なボトムアップのクロスチェックにより結果を裏付ける。主要変数には、労働者10,000人当たりのロボット密度、接続済みCNCマシンの割合、EUグリーンディール補助金に連動したエネルギー効率関連の設備投資、MESライセンスの平均費用、および国別の労働コストインフレが含まれる。予測は、一次調査回答者が共有するコンセンサスマクロ前提のもとで各ドライバーを将来に投影する多変量回帰に依拠する。サプライヤーの集計データに開示が欠ける場合、補間はピアグループのマージンを基準とし、その後、当社の分散ルールを通じてフィルタリングされる。

データ検証と更新サイクル

3段階のトライアンギュレーション、異常値スキャン、およびシニアアナリストによるレビューをリリース前に実施する。モデルは年次で更新され、M&A、規制、または価格ショックがベースラインを実質的に変化させた場合には、サイクル中間でパッチが適用される。最終的な公開前チェックにより、クライアントが最新の較正済みビューを受け取ることを保証する。

欧州スマートマニュファクチャリングのベースラインが投資家の信頼を獲得する理由

ベンチマーク比較

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主要な乖離要因 |

|---|---|---|

| USD 62.31 B(2025年) | Mordor Intelligence | - |

| USD 72.16 B(2024年) | Regional Consultancy A | 再販ソフトウェアやサービスの二重計上を除外せずに、欧州で計上されたグローバルベンダーの収益を使用している |

| USD 45.80 B(2024年) | Global Consultancy B | 付加製造およびデジタルツインサービスを除外しており、ベースが過小評価されている |

| USD 277.81 B(2022年) | Industry Journal C | 個別・プロセス工場のITおよびエンタープライズSaaSを集計しており、工場フロア支出を超えてスコープが過大に拡大されている |

「Regional Consultancy A」と表示された数値は、Industry Consultancy Aの2024年推計値USD 721.6億を反映している。Global Consultancy BはIndustry Consultancy Bの2024年評価額USD 458億を参照している。Industry Journal CはMarket Research Firm Cの2022年の数値USD 2,778.1億を引用している。 公表されている推計値が乖離するのは、提供者によって選択する製品バスケット、通貨基準年、および更新頻度が異なるためである。当社の厳格なスコープ、年次更新のドライバーセット、および透明性の高い調整ステップにより、意思決定者は信頼できるバランスの取れた再現可能なベースラインを得ることができる。

レポートで回答された主要な質問

欧州スマートマニュファクチャリング市場の現在の評価額はいくらですか?

市場は2026年に698億7,000万米ドルに達しており、2031年までに1,237億8,000万米ドルに達すると予測されています。

どの技術セグメントが市場をリードしていますか?

産業用ロボティクスが最大の27.35%のシェアを保有しており、自動車および労働代替プロジェクトによって牽引されています。

ポーランドが他の欧州諸国よりも速く成長しているのはなぜですか?

ポーランドは低い労働コストと政府のインセンティブを組み合わせており、Airaの3億ユーロ(3億2,000万米ドル)のヒートポンプ工場などの投資を誘致し、2031年までのCAGRが12.32%となっています。

サイバーレジリエンス法はメーカーにどのような影響を与えますか?

同法は接続製品に対して厳格なサイバーセキュリティコンプライアンスを義務付けており、最大1,500万ユーロ(1,739万米ドル)または全世界売上高の2.5%の罰金を科すことができ、企業にセキュリティ・バイ・デザインの組み込みを強いています。

どのコンポーネントセグメントが最も急速に拡大していますか?

エッジコンピューティングハードウェアは、メーカーがリアルタイム分析を生産ラインに近づけるにつれて、CAGRが14.1%で進展しています。

既存企業は競争力を維持するためにどのような戦略的行動をとっていますか?

主要プレーヤーはSiemensの106億米ドルのAltair買収など、AI中心企業の買収を行い、高度な分析とロボティクスを統合するためにGPUリーダーとの提携を結んでいます。

最終更新日: