アジア太平洋スマートマニュファクチャリング市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

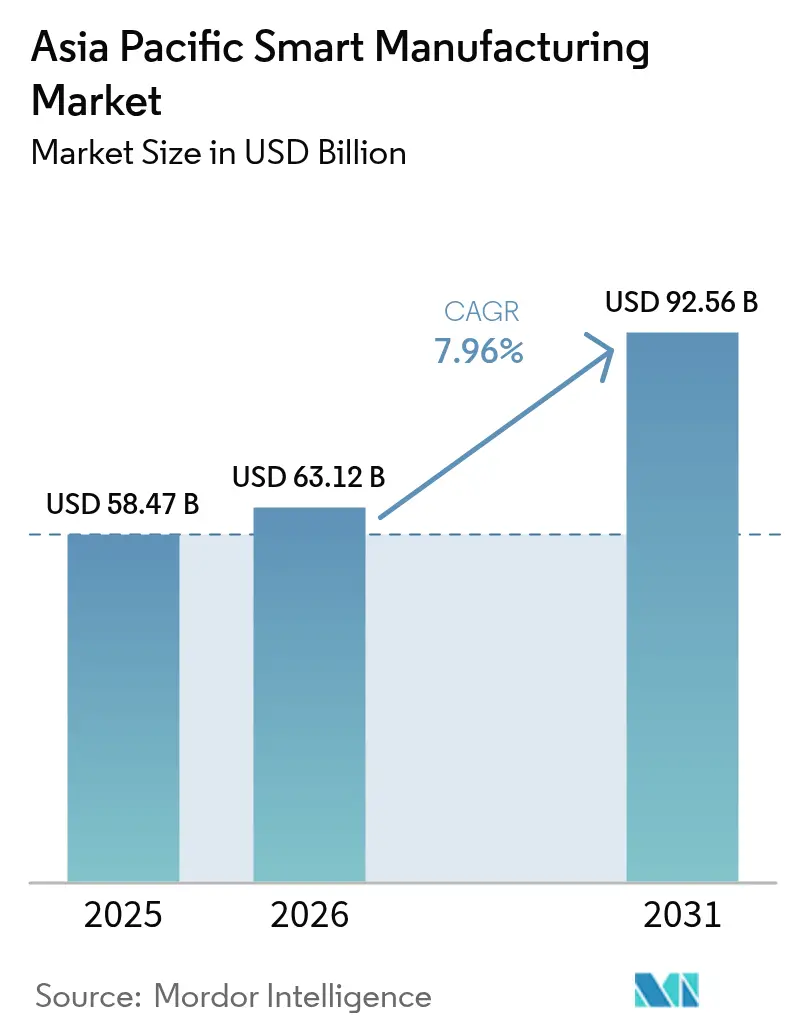

| 基準年の市場規模 (2025) | 58.47 十億米ドル |

| 市場規模 (2026) | 63.12 十億米ドル |

| 市場規模 (2031) | 92.56 十億米ドル |

| 成長率 (2026 - 2031) | 7.96% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアジア太平洋スマートマニュファクチャリング市場分析

アジア太平洋スマートマニュファクチャリング市場規模は2025年に584億7,000万米ドルと評価され、2026年の631億2,000万米ドルから2031年には925億6,000万米ドルに達すると推定されており、予測期間(2026年~2031年)中のCAGRは7.96%です。政府補助金が回収期間を短縮し、労働力不足が自動化優先の予算を促進し、半導体の生産拡大が厳密に管理されたプロセスを必要とするなか、導入が加速しています。プライベート5Gパイロットは、モバイルロボットや拡張現実検査向けに10ミリ秒未満のレイテンシを実現し、かつて接続性の制約を受けていたユースケースを拡大しています。[1]Huawei Technologies、「Huaweiがアップグレードされたインテリジェントファクトリーソリューションを発表」、Huawei、huawei.com ハードウェアは依然として最大の収益シェアを占めていますが、統合・サイバーセキュリティ・アナリティクスをバンドルしたサービスベースの契約は、工場が設備投資購入よりも成果保証を好むため、より速く成長しています。アジア太平洋スマートマニュファクチャリング市場はサプライチェーンの多様化によっても形成されており、多国籍企業は単一国への依存を制限するためにインド、ベトナム、マレーシアへ生産を分散させており、これが柔軟なクラウド接続機器への地域需要を押し上げています。OT-ITネットワーク統合におけるサイバーリスクの高まりも、ゼロトラストアーキテクチャとマネージド検知サービスへの支出を促進しています。[2]日本政府、「製造業におけるAI:日本の新しいソフトウェアが熟練作業に挑む」、Japan Gov、japan.go.jp

レポートの主要ポイント

- 地域別では、中国が2025年に48.33%のシェアでトップとなり、インドは2031年にかけてCAGR 11.62%で成長すると予測されています。

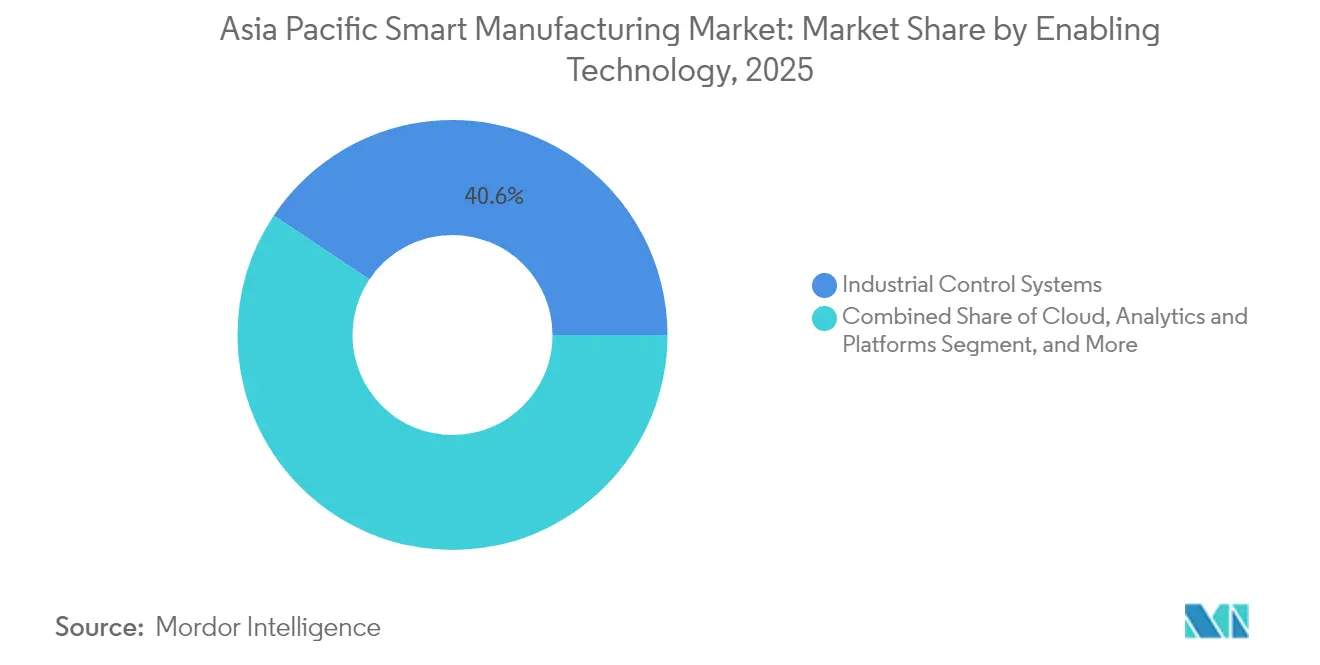

- 実現技術別では、産業用制御システムが2025年のアジア太平洋スマートマニュファクチャリング市場シェアの40.62%を占め、クラウド・アナリティクス・プラットフォームは2031年にかけてCAGR 9.76%で成長する見込みです。

- コンポーネント別では、ハードウェアが2025年のアジア太平洋スマートマニュファクチャリング市場規模の53.78%を占め、サービスは2031年にかけてCAGR 10.91%で拡大する見通しです。

- 展開モード別では、オンプレミスソリューションが2025年に62.54%の収益シェアを保持し、クラウド展開は2031年にかけてCAGR 9.42%を記録すると予測されています。

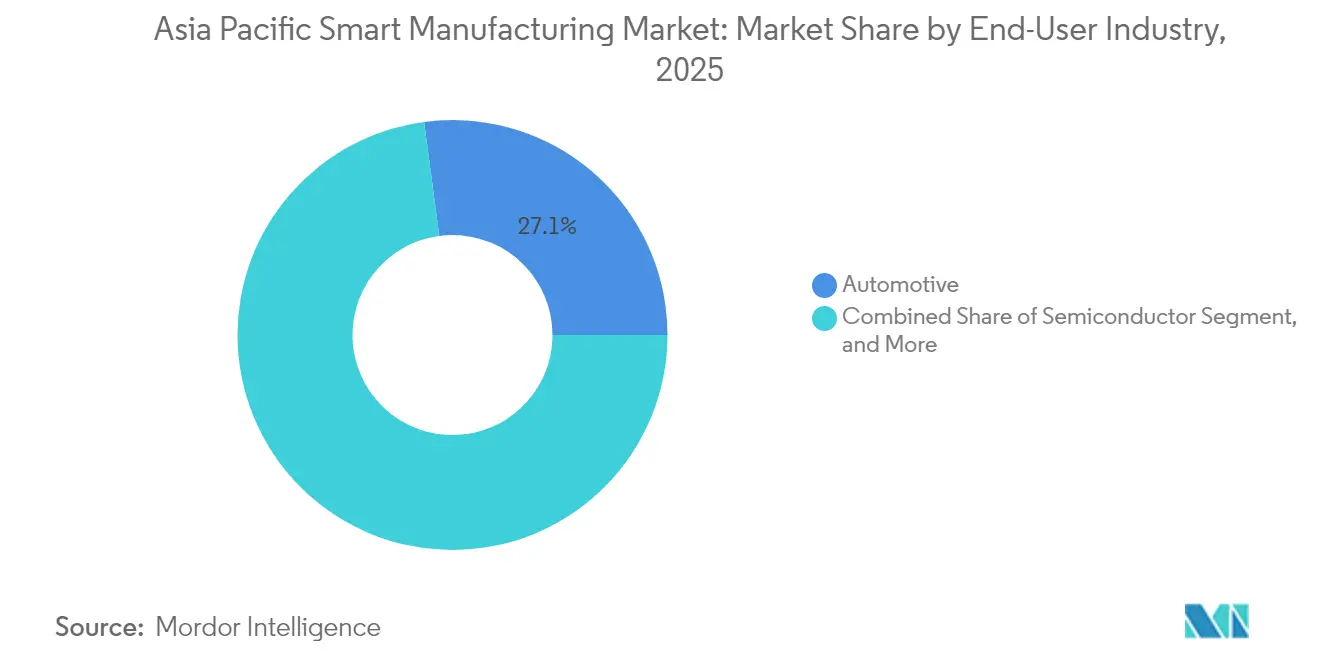

- エンドユーザー産業別では、自動車が2025年に27.11%のシェアを占め、半導体・電子機器は2031年にかけてCAGR 10.08%で成長する軌道にあります。

- 企業規模別では、大企業が2025年に61.22%のシェアを占め、中小企業は2031年までにCAGR 11.21%で成長する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

アジア太平洋スマートマニュファクチャリング市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 政府主導のデジタルトランスフォーメーション促進策 | +1.80% | 中国、インド、シンガポール、マレーシア | 中期(2〜4年) |

| 労働コストの上昇とスキル不足 | +1.50% | アジア太平洋全域、特に中国・日本・シンガポールで顕著 | 短期(2年以内) |

| 新型コロナウイルス後のリショアリングとサプライチェーンの強靭化 | +1.20% | アジア太平洋全域、北米・EUからの波及 | 中期(2〜4年) |

| 工場における5Gプライベートネットワークの急速な展開 | +0.90% | 中国、韓国、日本、シンガポールでの早期普及 | 長期(4年以上) |

| 自動化を促進する半導体生産能力競争 | +0.70% | 台湾、韓国、中国、東南アジアへの波及 | 長期(4年以上) |

| エネルギー効率の高い操業を促進するカーボンニュートラル義務 | +0.60% | 日本、韓国、中国、ASEANへの拡大 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

政府主導のデジタルトランスフォーメーション促進策

マレーシアのIndustry4WRDファンド、シンガポールのデジタルトランスフォーメーション支援パイロットプログラム、日本のアジアデジタルトランスフォーメーションイニシアチブ、およびインドのSAMARTH Udyog Bharat 4.0は、設備、研修、および国境を越えた研究開発協力を集合的に補助し、アジア太平洋デジタルトランスフォーメーションイニシアチブを加速させています。マレーシアのマッチンググラントはすでに299社の中小企業に対して1億920万リンギットを拠出し、自動化への参入障壁を低下させています。シンガポールは、9ヶ月以内に導入可能な事前承認済みソリューションに対して、中小企業1社あたり5万シンガポールドルを提供しています。経済産業省は、日本のシステムインテグレーターと東南アジアのメーカーを結びつけ、ユースケースを共同開発する共同プロジェクトを支援しています。インドのデモンストレーションセンターは9,800名を研修し、リソースが限られた工場に適したプラグアンドプレイキットを検証しました。これらの政策は総体として投資リスクを低減し、学習曲線を短縮し、スケールアップまでの時間を短縮することで、アジア太平洋スマートマニュファクチャリング市場を持続的な二桁成長へと導いています。

労働コストの上昇とスキル不足

中国の製造業の平均賃金は2015年から2024年の間に2倍以上に増加し、歴史的なコスト優位性が失われ、企業はライツアウト生産ラインへの移行を迫られています。日本の精密加工労働力は20年間で約10万人減少し、プログラミング時間を数時間から数分に短縮するAI対応CAMソフトウェアの普及を促しました。シンガポールの逼迫した労働市場は、2,700社の精密工学企業が協働ロボットと人間のオペレーターを組み合わせて稼働率を高めることを余儀なくさせています。Cisco Networking Academyはすでに2,000万人の学習者を訓練し、自動化プロジェクトを遅らせるデジタルスキルのギャップを埋める一助となっています。人件費の上昇と人口動態的な圧力が相まって、アジア太平洋スマートマニュファクチャリング市場全体で人員から スマート設備への設備投資の再配分が加速しています。

新型コロナウイルス後のリショアリングとサプライチェーンの強靭化

製造業リーダーの83%が一部の生産を需要地に近づける計画を持ち、3分の1がリショアリングのパイロットを実施しています。マレーシアはXindeco IoTから地域のIoTデバイスメーカー向けの新しいRFIDラインを誘致し、サプライチェーンリスクの軽減が自動化受注を直接促進することを示しました。PwCの調査では、CEOの76%がベンダーベースを多様化しており、長いコミッショニングサイクルなしに複数の地域で複製できるモジュール式クラウド接続機械への需要を触媒しています。分散した生産フットプリントはリアルタイムの可視性も必要とし、アジア太平洋スマートマニュファクチャリング市場内でのアナリティクスおよびエッジプラットフォームへの支出を押し上げています。複数工場のダッシュボードと国境を越えた予知保全を提供できるベンダーは、分散化が調達の計算を再形成するなかでシェアを獲得する立場にあります。

工場における5Gプライベートネットワークの急速な展開

SiemensのアンベルクプラントとNTTドコモのパイロットサイトで達成された10ミリ秒未満のレイテンシにより、ケーブルレスAGV、AR基盤の研修、高密度センサーグリッドが実現しています。GSMAは、プライベート5Gが確定的なパフォーマンスを維持しながら配線コストを30〜40%削減できると推定しています。韓国のメーカーはエッジサーバーと5Gラジオを統合し、メモリウェーハのマイクロ欠陥をリアルタイムで検出するAIビジョンを稼働させ始めています。早期導入者は二桁のOEE向上を報告しており、Wi-Fiや有線イーサネットからスペクトラムライセンスネットワークへのアップグレードの長期的な優位性を実証しています。アジア全域でスペクトラム政策が自由化されるにつれ、アジア太平洋スマートマニュファクチャリング市場は物理的なネットワーク変更なしにラインを再構成する5Gネイティブアーキテクチャへと移行していくでしょう。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高い初期設備投資とROIの不確実性 | -1.40% | アジア太平洋全域、中小企業への影響が最大 | 短期(2年以内) |

| 断片化したベンダーエコシステムと統合の複雑性 | -0.80% | アジア太平洋全域、特にマルチベンダー環境で複雑 | 中期(2〜4年) |

| OT-IT統合におけるサイバーセキュリティの脆弱性 | -0.60% | アジア太平洋全域、規制産業で重大 | 長期(4年以上) |

| レガシー設備の相互運用性のギャップ | -0.50% | アジア太平洋全域、既存の製造地域で深刻 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

高い初期設備投資とROIの不確実性

フルスケールのスマートファクトリー転換は、中規模サイト1か所あたり200万〜500万米ドルを必要とすることが多く、家族経営の工場や受託組立業者を躊躇させています。Telstraの調査では、回答者の67%がコスト懸念からIoTプロジェクトを延期していることが判明しました。メリットはエネルギー・品質・物流にわたるため、単一指標によるROI承認が困難です。Honeywellのデータによると、経営幹部の45%が、財務モデルがダウンタイム削減の貢献を切り分けられないため、予知保全の展開を先送りにしています。政府補助金は総予算のごく一部しか相殺せず、多くのプログラムには厳格な資格フィルターが適用されるため、中小企業は損益分岐点に達するまでに3〜5年かかる可能性のある投資を自己資金で賄わなければなりません。資金調達モデルが成熟するまで、この抑制要因はアジア太平洋スマートマニュファクチャリング市場の近期成長を削ぐことになります。

OT-IT統合におけるサイバーセキュリティの脆弱性

Rockwell Automationの報告によると、2024年には工場の65%が少なくとも1件の侵害を受け、生産ラインへのランサムウェア攻撃は前年比87%増加しました。レガシーPLCには暗号化機能がなく、高コストの改修または交換を余儀なくされています。クラウドアナリティクスとリモートSCADAアクセスは攻撃対象領域を拡大し、IEC 62443などのコンプライアンス要件を調達チェックリストに組み込むことを促しています。OT専門のセキュリティ人材の地域的不足がリスクを複合化させており、メーカーはリアルタイム制御の制約を理解していない可能性のあるサードパーティのMSSPに依存することが多いです。半導体ファブでの高プロファイルな操業停止は、ゼロトラストアーキテクチャに関する取締役会レベルの義務を促しましたが、追加コストと複雑性が意思決定サイクルを遅らせています。したがって、ターンキーセキュリティプラットフォームが主流になるまで、サイバーリスクはアジア太平洋スマートマニュファクチャリング市場を抑制し続けるでしょう。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

実現技術別:制御システムがデジタル進化の基盤を担う

産業用制御システムは2025年のアジア太平洋スマートマニュファクチャリング市場シェアの40.62%を生み出し、数千の個別・プロセスプラントにおけるリアルタイムの基盤としての役割を裏付けています。PLCとSCADAは、過酷な工場環境下での確定的な動作を保証するため、調達の主力であり続けています。しかし、メーカーはこれらの制御システムにOEE・エネルギー・品質KPIを統合するクラウドダッシュボードを重ねて活用するケースが増えています。その結果、アジア太平洋スマートマニュファクチャリング市場では、エッジゲートウェイが暗号化されたデータをAIエンジンにストリーミングし、アラームが発生するはるか前に異常を検知するハイブリッドアーキテクチャが見られるようになっています。

クラウド・アナリティクス・プラットフォームは、企業が孤立したヒストリアンから計画外ダウンタイムを最大20%削減する予知保全モデルへ移行するにつれ、CAGR 9.76%で成長しています。かつて単一カメラ検査に限られていたマシンビジョンシステムは、半導体のサブミクロン欠陥を検出するディープラーニングライブラリを統合するようになっています。産業用ロボティクスの導入は、自動車の塗装ラインを超えて医療機器などの少量多品種セクターへと拡大しています。タイムセンシティブネットワーキングからWi-Fi 6Eに至る接続スタックがこれらのインテリジェンス層を支えています。制御・アナリティクス・サイバーセキュリティをサブスクリプション階層にパッケージ化するベンダーは、アジア太平洋スマートマニュファクチャリング市場内で対応可能な予算を拡大しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

コンポーネント別:サービスが加速するウォレットシェアを獲得

ハードウェアは2025年のアジア太平洋スマートマニュファクチャリング市場規模の53.78%を占め、反復作業を自動化するロボット・センサー・コントローラーへの需要を反映しています。それでも、サービスはCAGR 10.91%でより速く拡大しており、ブラウンフィールドプラントがDIY展開よりもターンキーアップグレードを求めているためです。システムインテグレーターは現在、コンサルティング・コミッショニング・マネージドセキュリティ運用を複数年契約にバンドルし、支出を設備投資から運用費へとシフトさせています。

協働ロボットの適応的経路計画などのアルゴリズム的差別化がハードウェアの調整だけでは不可能な生産性向上をもたらすため、ソフトウェアの比重は高まり続けています。エッジからクラウドへのサービスエンゲージメントにより、中小企業はスタック全体を所有することなく機能をパイロットでき、アジア太平洋スマートマニュファクチャリング市場全体での民主化を加速させています。ソフトウェアとサービスの境界が曖昧になるなか、ベンダーはバージョン管理されたリリースだけでなく、継続的な改善ロードマップを維持して更新率を高める必要があります。

展開モード別:クラウド導入が進むもハイブリッドが優勢

オンプレミスインストールは2025年も収益の62.54%を占めており、製薬・防衛分野のデータ主権義務やモーション制御のレイテンシ要件が背景にあります。GxPまたはITAR規則を満たす必要のあるプラントは、エアギャップネットワークを好みます。それでも、アジア太平洋スマートマニュファクチャリング市場は、予知保全アルゴリズムや複数施設のダッシュボードが弾力的なコンピューティングを必要とするため、CAGR 9.42%でクラウドノードを追加しています。

ハイブリッドおよびエッジからクラウドへのアーキテクチャは、レイテンシとコンプライアンスのジレンマを解決します。エッジサーバーはミリ秒単位の制御を実行し、非クリティカルなデータはAIモデルのトレーニングのためにパブリッククラウドに同期されます。台湾の半導体ファブはすでにクラウドサンドボックスで仮想ツインを稼働させ、物理ツールにレシピを展開する前にプロセスの調整をテストしています。ソブリンクラウドの提供が増えるにつれ、より多くのセクターがアナリティクスをオフロードし、アジア太平洋スマートマニュファクチャリング市場全体でオンプレミスのフットプリントを縮小していくでしょう。

エンドユーザー産業別:自動車の規模と半導体の精度

自動車プラントは2025年収益の27.11%を占め、長年確立されたロボット密度と、再構成可能なボディインホワイトラインを必要とするEVシフトの恩恵を受けています。自動車メーカーはビジョンガイドトルクツールとデジタルスレッドを活用し、ダウンタイムなしに混流生産のシーケンシングを管理しています。

CAGR 10.08%で成長する半導体・電子機器は最も急成長しているセグメントであり、ファブはサブミクロンの精度を要求するため、AIベースのラン・ツー・ラン制御が不可欠です。製薬企業はトレーサビリティを強化するために連続製造スキッドに投資し、食品加工業者はハザード分析のためにIoTセンサーを採用しています。航空宇宙の主要企業は、すべての粉末バッチを追跡するPLMシステムに連携した積層造形セルを使用しています。この多様性は、アジア太平洋スマートマニュファクチャリング市場がセクター固有の規制とスループットの要件にいかに柔軟に対応しているかを示しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

企業規模別:中小企業の勢いがベンダーの戦略を再形成

大企業は依然として2025年支出の61.22%を生み出しており、潤沢な資金と複数サイトへの展開を反映しています。しかし、中小企業はCAGR 11.21%で前進しており、センサー・クラウドダッシュボード・従量課金制ファイナンスをバンドルしたスターターキットのおかげです。標準化されたテンプレートにより、生産を中断することなく歩留まり向上を実証する2週間の概念実証が可能です。

中規模企業はサプライチェーンの第1層として機能することが多く、OEMからのトップダウンのデジタル義務に直面しています。ラインが追加されるにつれてスケールするモジュール式MESサブスクリプションを選択します。アジア太平洋スマートマニュファクチャリング市場は顧客基盤を拡大しており、プロバイダーは現地通貨での価格設定、リモートオンボーディングの提供、多言語サポートの組み込みを余儀なくされています。

地域分析

2025年における中国の48.33%の収益シェアは、国家政策・密度の高いサプライヤーエコシステム・統合コストを削減する積極的な5G工場パイロットの産物です。省レベルの補助金は適格な自動化購入の最大50%を払い戻し、中小企業が段階的なアップグレードを飛び越えることを促しています。Meideaなどの主要OEMは、ロボットアームが作業者数を上回るライトハウスプラントを運営し、コピーエグザクト複製のスケーラビリティを証明しています。しかし、貿易摩擦と賃金上昇が一部の多国籍企業に生産フットプリントの多様化を促しており、アジア太平洋スマートマニュファクチャリング市場における中国の将来のシェア拡大を抑制しています。

CAGR 11.62%で成長するインドは、SAMARTH Udyog Bharat 4.0テストベッドと、IT-OT統合を簡素化する英語を話すソフトウェア労働力の恩恵を受けています。タミル・ナードゥ州とマハラシュトラ州でEV生産を拡大する自動車OEMは、レガシー改修を避けるために初日からデジタルツインを組み込んでいます。ハイデラバードの製薬クラスターは輸出品質基準を満たすために連続製造を採用し、市場範囲を広げています。重要な実現要因には、電力品質の向上と、物流ノードをデータセンターと統合する専用産業回廊の整備が含まれます。

日本・韓国・シンガポールは成熟しているが革新集約的な拠点を代表しています。日本は数十年にわたるロボット密度とAIスケジューリングを組み合わせ、熟練労働力のギャップを補っています。韓国のチップ大手はエッジAIを展開してリソグラフィの歩留まりを向上させ、シンガポールはジュロン・イノベーション・ディストリクトを5G対応コボットと予知保全ソリューションのサンドボックスとして活用しています。その他の地域では、ベトナムとタイがチャイナプラスワン戦略からの投資流入を取り込み、クラウドコネクターをプリインストールした電子機器組立ラインに注力しています。オーストラリアはスマートマニュファクチャリングのノウハウを鉱山機器の再整備に応用しており、アジア太平洋スマートマニュファクチャリング市場の広がりを示しています。

競合ランドスケープ

アジア太平洋スマートマニュファクチャリング市場は中程度の断片化を示しており、従来の自動化大手が制御・ドライブを支配していますが、クラウドアナリティクス・AIビジョン・サイバーセキュリティのニッチには積極的な新規参入者が集まっています。ABB、Siemens、Schneider Electricはインストールベースを活用して、ハードウェアのフットプリントをデータプラットフォームに変えるサブスクリプションアナリティクスをアップセルしています。Fanuc、安川電機、Omronは中小企業の予算に適した低ペイロードコボットを推進し、自動車ボディショップを超えて対応可能な収益を拡大しています。

KeyenceやAdvantechなどの地域スペシャリストは、近接性と迅速なエンジニアリングサイクルを活かして、地域のコンプライアンス基準に合わせたセンサーとゲートウェイを提供しています。HuaweiやInovanceを含む中国プレーヤーは、制御からクラウドへのスタックをターゲットとし、プライベート5Gとエッジサーバーを割引価格でバンドルすることが多いです。戦略的アライアンスが増加しており、OmronとCognizantのパートナーシップは20万点のハードウェアSKUとIT統合スキルを融合させ、エンドツーエンドのデジタル移行を実現しています。

取締役会が耐障害性の証明を求めるなか、サイバーセキュリティ能力が主要な差別化要因として台頭しています。ベンダーはIEC 62443準拠を提案に組み込み、24時間365日監視のためにMSSPを活用しています。グローバルサポートで競争するための規模を求める中堅MESプロバイダー間での統合が進む可能性があります。全体として、参照サイトでROIを証明し、消費ベースの価格設定を提供し、地域のサービスクルーを維持できるリーダーが、アジア太平洋スマートマニュファクチャリング市場においてハードウェアのみの競合他社を凌駕するでしょう。

アジア太平洋スマートマニュファクチャリング産業リーダー

ABB Ltd

Honeywell International Inc.

Siemens AG

Schneider Electric SE

Robert Bosch GmbH

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年4月:OmronとCognizantが、工場のデジタルトランスフォーメーションに向けたITとOTの統合に関する戦略的パートナーシップを発表しました。

- 2025年1月:Huaweiが、統合された生産ネットワークとAI駆動プラットフォームを特徴とするアップグレードされたインテリジェントファクトリーソリューションを発表しました。

- 2024年12月:Schaeffler AGがアジア太平洋エンジニアリングサービスを強化するためにDhruva Automationの買収に合意しました。

- 2024年8月:CiscoとRockwell Automationがアジア太平洋・日本・グレーターチャイナ全域でのデジタルトランスフォーメーション加速に関する覚書に署名しました。

アジア太平洋スマートマニュファクチャリング市場レポートの範囲

スマートマニュファクチャリングは、ビッグデータアナリティクス・ロボティクス・マシンビジョンシステム・センサー・トランスミッターを活用して複雑なプロセスを改善し、サプライチェーンを管理します。これらのソリューションにより、企業はスマートマニュファクチャリングを活用して事後対応型の慣行から予測型の慣行へと移行できます。この変革は、プロセスの効率と製品のパフォーマンスの向上を目指しています。

アジア太平洋スマートマニュファクチャリング市場は、実現技術別(産業用制御システム、産業用ロボティクス、マシンビジョンシステム、クラウド・アナリティクス・プラットフォーム、サイバーセキュリティ、センサー・トランスミッター、接続・通信、その他のフィールド・制御・安全ソリューション)、エンドユーザー産業別(自動車、半導体、石油・ガス、化学・石油化学、製薬、航空宇宙・防衛、食品・飲料)、国別にセグメント化されています。市場規模と予測は、上記すべてのセグメントについて金額(百万米ドル)ベースで提供されます。

| 産業用制御システム | プログラマブルロジックコントローラー(PLC) |

| 監視制御・データ収集(SCADA) | |

| 分散制御システム(DCS) | |

| ヒューマンマシンインターフェース(HMI) | |

| 製造実行システム(MES) | |

| 製品ライフサイクル管理(PLM) | |

| 産業用ロボティクス | |

| マシンビジョンシステム | |

| クラウド・アナリティクス・プラットフォーム | |

| サイバーセキュリティ | |

| センサーとトランスミッター | |

| 接続と通信 | |

| その他のフィールド・制御・安全ソリューション |

| ハードウェア |

| ソフトウェア |

| サービス |

| オンプレミス |

| クラウド |

| ハイブリッド |

| エッジからクラウドへ |

| 自動車 |

| 半導体・電子機器 |

| 石油・ガス |

| 化学・石油化学 |

| 製薬・バイオテクノロジー |

| 航空宇宙・防衛 |

| 食品・飲料 |

| 金属・鉱業 |

| 物流・倉庫 |

| その他のエンドユーザー産業 |

| 中小企業 |

| 中規模企業 |

| 大企業 |

| 中国 |

| インド |

| 日本 |

| 韓国 |

| 台湾 |

| シンガポール |

| タイ |

| ベトナム |

| オーストラリア |

| その他のアジア太平洋地域 |

| 実現技術別 | 産業用制御システム | プログラマブルロジックコントローラー(PLC) |

| 監視制御・データ収集(SCADA) | ||

| 分散制御システム(DCS) | ||

| ヒューマンマシンインターフェース(HMI) | ||

| 製造実行システム(MES) | ||

| 製品ライフサイクル管理(PLM) | ||

| 産業用ロボティクス | ||

| マシンビジョンシステム | ||

| クラウド・アナリティクス・プラットフォーム | ||

| サイバーセキュリティ | ||

| センサーとトランスミッター | ||

| 接続と通信 | ||

| その他のフィールド・制御・安全ソリューション | ||

| コンポーネント別 | ハードウェア | |

| ソフトウェア | ||

| サービス | ||

| 展開モード別 | オンプレミス | |

| クラウド | ||

| ハイブリッド | ||

| エッジからクラウドへ | ||

| エンドユーザー産業別 | 自動車 | |

| 半導体・電子機器 | ||

| 石油・ガス | ||

| 化学・石油化学 | ||

| 製薬・バイオテクノロジー | ||

| 航空宇宙・防衛 | ||

| 食品・飲料 | ||

| 金属・鉱業 | ||

| 物流・倉庫 | ||

| その他のエンドユーザー産業 | ||

| 企業規模別 | 中小企業 | |

| 中規模企業 | ||

| 大企業 | ||

| 国別 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| 台湾 | ||

| シンガポール | ||

| タイ | ||

| ベトナム | ||

| オーストラリア | ||

| その他のアジア太平洋地域 |

レポートで回答される主要な質問

アジア太平洋スマートマニュファクチャリング市場の現在および予測される市場規模は?

市場は2026年に631億2,000万米ドルであり、CAGR 7.96%で成長し、2031年までに925億6,000万米ドルに達すると予測されています。

最も高い収益をもたらしている国はどこですか?

中国は大規模な産業基盤と政策的インセンティブにより、2025年収益の48.33%を占めています。

最も急速に拡大している技術セグメントはどれですか?

メーカーがデータ駆動型の操業へと移行するにつれ、クラウド・アナリティクス・プラットフォームは2031年にかけてCAGR 9.76%で成長すると予測されています。

中小企業における導入を遅らせている主な障壁は何ですか?

高い初期設備投資と不確実なROIが、特に中小企業にとって最大の障害であり続けています。

5Gプライベートファクトリーネットワークはどのくらいの速さで導入されていますか?

展開は加速しており、レイテンシの改善によりAGVとAR検査が可能になっており、このドライバーは全体のCAGRに+0.9%を追加すると推定されています。

最も急速な成長を示しているエンドユーザー業種はどれですか?

半導体・電子機器製造は、地域全体での生産能力拡大により、2031年にかけてCAGR 10.08%で拡大すると予測されています。

最終更新日: