製造業におけるブロックチェーン市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 4.4 十億米ドル |

| 市場規模 (2031) | 68.23 十億米ドル |

| 成長率 (2026 - 2031) | 73.06% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる製造業におけるブロックチェーン市場分析

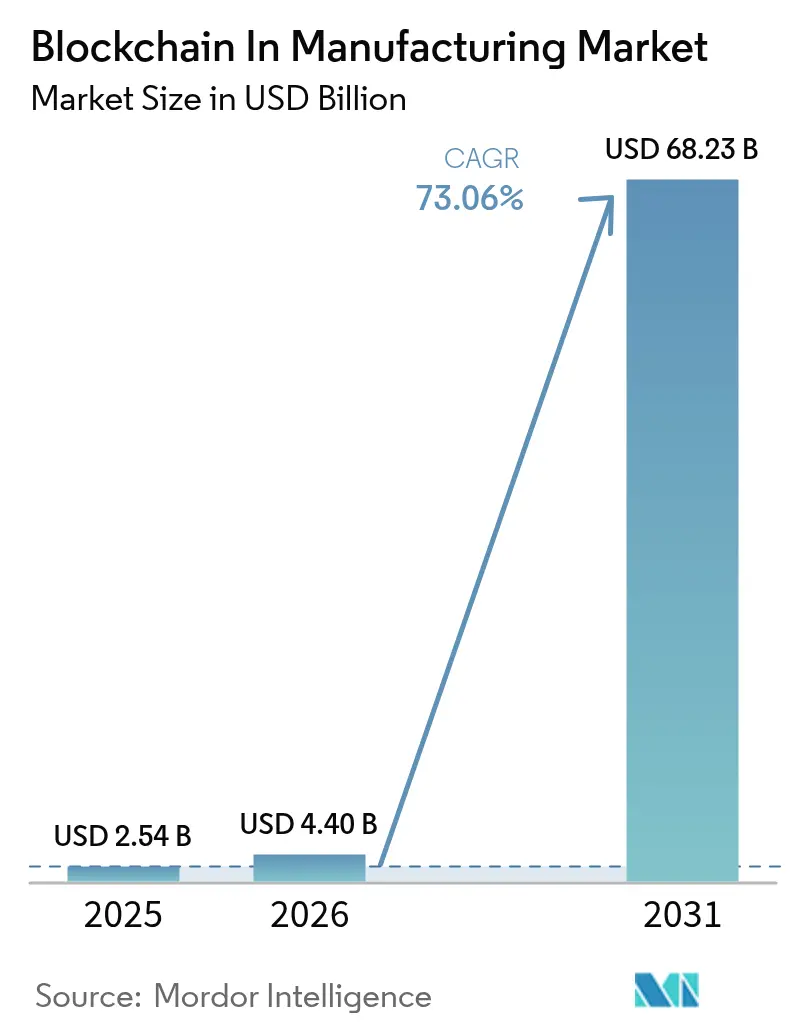

製造業におけるブロックチェーン市場規模は2025年に25億4,000万米ドルと評価され、2026年の44億米ドルから2031年には682億3,000万米ドルに達すると推定され、予測期間(2026〜2031年)中の年平均成長率は73.06%です。

バッチの来歴管理、偽造防止、および設備のトークン化を目的とした不変台帳の導入拡大が、パイロットプロジェクトから全社規模の展開への移行を加速させています。特に医薬品サプライチェーン安全保障法(Drug Supply Chain Security Act)のもとでの規制強化により、製造業者はシリアライゼーションおよびリコール管理を自動化する分散型台帳の採用を迫られています。サービスとしての設備(Equipment-as-a-Service)イニシアチブが新たな収益源を開拓する一方、クラウドベースのサービスとしてのブロックチェーン(BaaS)プラットフォームが中小規模の工場における参入障壁を低下させています。標準規格の断片化やブロックチェーンに精通した運用技術(OT)人材の不足が近期の普及を抑制しているものの、クラウドハイパースケーラーと産業用OEMとの戦略的パートナーシップが能力格差を埋めつつあります。

レポートの主要ポイント

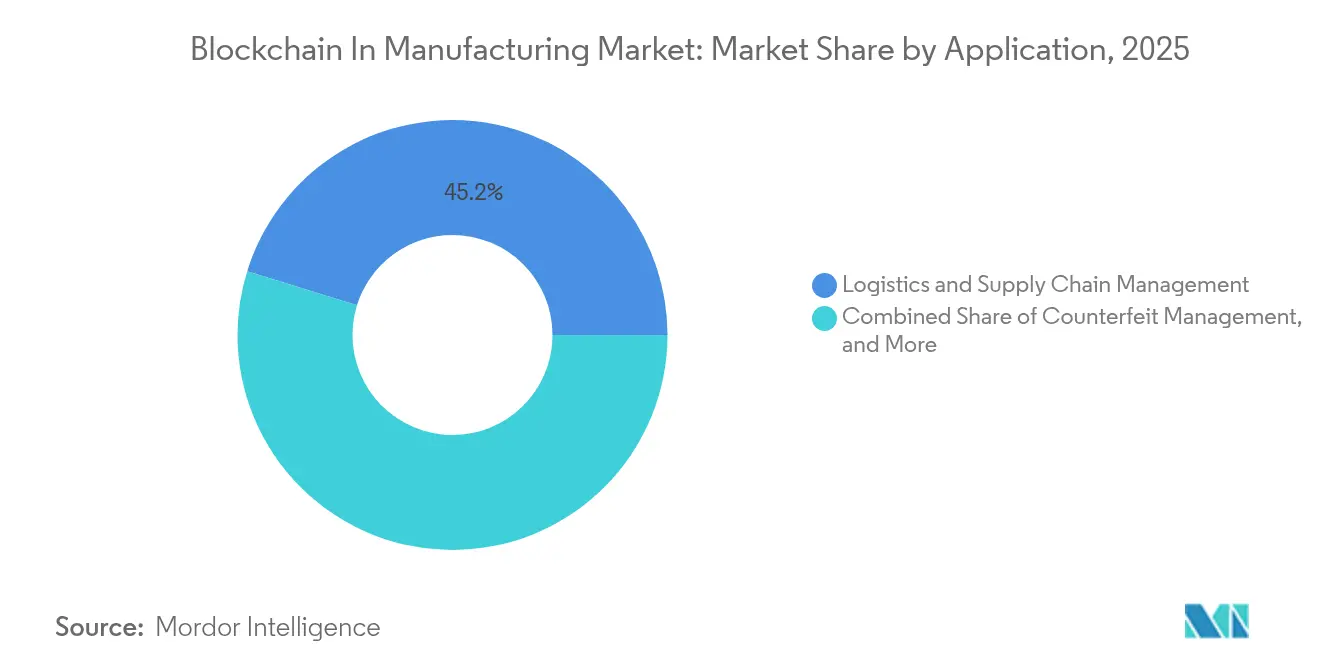

- アプリケーション別では、物流およびサプライチェーン管理が2025年の製造業におけるブロックチェーン市場シェアの45.20%を占めてリードしており、品質管理およびコンプライアンスアプリケーションは2031年にかけて年平均成長率74.20%で拡大する見込みです。

- エンドユーザー業種別では、自動車セクターが2025年の製造業におけるブロックチェーン市場規模の30.60%のシェアを保持しており、製薬およびライフサイエンスセグメントが2031年にかけて年平均成長率75.60%で最も速い成長を記録しています。

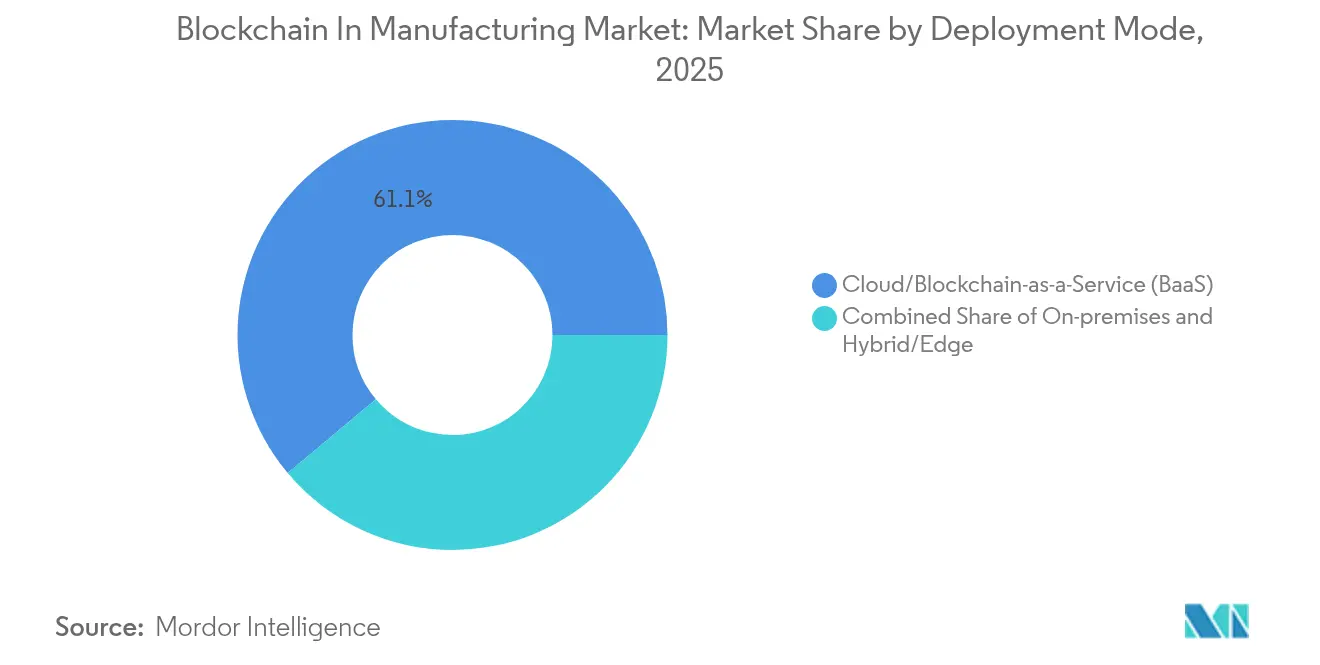

- 展開モード別では、クラウドベースのBaaSプラットフォームが2025年の製造業におけるブロックチェーン市場規模の61.10%のシェアを占めており、ハイブリッドおよびエッジアプローチが最も高い年平均成長率74.80%の見通しを示しています。

- ブロックチェーンタイプ別では、プライベート/許可型が2025年の製造業におけるブロックチェーン市場シェアの57.80%をリードしており、パブリック型ブロックチェーンは2031年にかけて年平均成長率73.85%で拡大する見込みです。

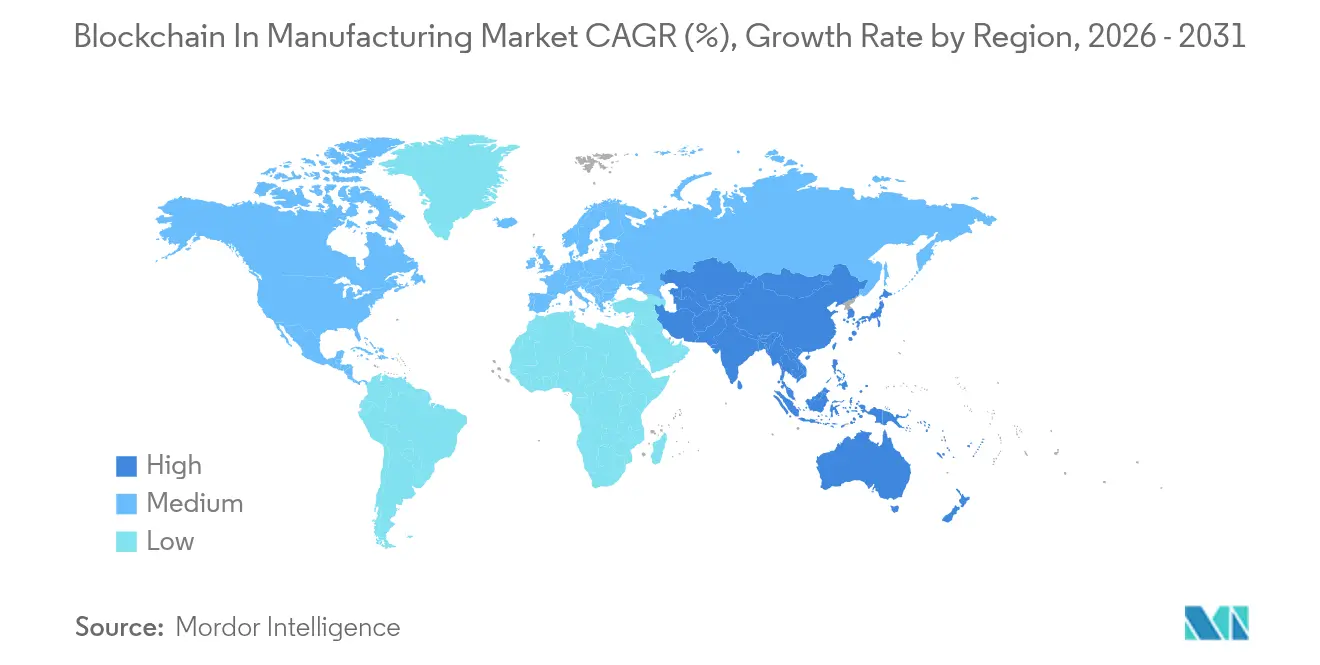

- 地域別では、北米が2025年の製造業におけるブロックチェーン市場シェアの43.80%を占めており、アジア太平洋地域は2031年にかけて年平均成長率75.20%で成長すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

市場動向とインサイト

製造業におけるブロックチェーン市場のドライバー影響分析*

| 促進要因 | 年平均成長率予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 個別製造業全体でのBaaS導入の拡大 | +18.50% | グローバル、北米および欧州がリード | 中期(2〜4年) |

| サプライチェーンの来歴管理およびトレーサビリティの義務化 | +16.20% | グローバル;北米およびEUで最も強い | 短期(2年以内) |

| 高付加価値部品における偽造品対策の需要 | +14.80% | アジア太平洋および北米 | 中期(2〜4年) |

| トークン化によるサービスとしての設備モデルの実現 | +12.30% | 北米および欧州、アジア太平洋へ拡大中 | 長期(4年以上) |

| 安全な部品系譜管理のための積層造形との統合 | +8.7% | 北米および欧州 | 長期(4年以上) |

| 知的財産保護のためのプライバシー保護型ゼロ知識証明パイロット | +5.9% | グローバル、高知的財産産業 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

個別製造業全体でのBaaS導入の拡大

クラウド提供型BaaSは現在、個別製造業者の導入選好の61.8%を占めており、このシェアは専門的なノード管理の必要性を排除するターンキー環境によって押し上げられています。MicrosoftがブロックチェーンテレメトリをFabricアナリティクススイートに統合したことで、ユーザーは生産ラインのイベントをエンタープライズデータと並行してクエリできるようになり、システム統合時間が35%短縮されました[2]Microsoft Corp.、「Microsoft FabricがブロックチェーンテレメトリをADDする」、microsoft.com。コスト削減とDevOpsの簡素化が相まって、迅速なオンボーディングと厳格な稼働時間を必要とする自動車、電子機器、産業機器工場においてBaaSが普及しています。

サプライチェーンの来歴管理およびトレーサビリティの義務化

FDAは食品トレーサビリティ規則の期限を延長しましたが、不変なロットレベルの報告要件に対するブロックチェーンの適合性を再確認しました。並行するEUデジタル製品パスポート規則は、製品ライフサイクルのすべてのフェーズにわたる分散型記録の必要性を強化しています。製薬、航空宇宙、および民生用電子機器メーカーは、リコールを自動化するために共有台帳にシリアライゼーションデータを組み込み、手動監査コストを28%削減しています。

高付加価値部品における偽造品対策の需要

偽造品は航空宇宙および自動車メーカーを数十億ドル規模の安全責任リスクにさらしています。Merckのセキュリティ顔料マーカーとブロックチェーン証明を組み合わせることで、パイロット運用において不正返品が60%削減されました。部品の来歴がオンチェーンに移行するにつれ、製造業者はグレーマーケット販売の転換により純収益が2〜5%増加したと報告しています。

サービスとしての設備モデルを実現するトークン化

スマートコントラクト駆動の使用量メーターにより、OEMは資本販売からパフォーマンスベースの課金へと移行できます。Pearson Packaging Systemsは、許可型台帳上に記録されたランタイムデータを収益化することで、初年度に17%の利益率向上を達成しました。トークン化されたデジタルツインから生成された予知保全アラートにより、ダウンタイムが22%削減され、ブロックチェーン対応のサービタイゼーションのビジネスケースが強化されました。

製造業におけるブロックチェーン市場の抑制要因影響分析*

| 抑制要因 | 年平均成長率予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 標準規格の断片化と相互運用性のギャップ | -12.40% | グローバル、マルチベンダーチェーンで顕著 | 短期(2年以内) |

| OT環境におけるブロックチェーン人材の不足 | -8.70% | グローバル、アジア太平洋および新興市場で深刻 | 中期(2〜4年) |

| オンチェーントレーサビリティに対するエネルギー使用懸念の高まり | -6.3% | 欧州および北米 | 中期(2〜4年) |

| ポスト量子セキュリティ要件をめぐる不確実性 | -4.8% | グローバル;防衛および重要インフラ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

標準規格の断片化と相互運用性のギャップ

普遍的なデータモデルの欠如により、サプライヤーは各取引パートナーに対してコストのかかるミドルウェアブリッジを構築せざるを得ません。GS1およびISOのワーキンググループが共通スキーマの草案を作成していますが、採用は急速に進む実装期限に遅れをとっています。自動車および化学品分野のコンソーシアムベースのパイロットは進展を示していますが、依然として標準ではなく局所的な取り組みにとどまっています。

OT環境におけるブロックチェーン人材の不足

Deloitteの2025年スマート製造サーベイによると、工場の65%がブロックチェーンスキルの不足を主要な障壁として挙げており、この割合はAIや5G展開よりも高い水準です[1]Deloitte、「2025年スマート製造サーベイ」、deloitte.com。ITとOTの文化を橋渡しするには、制御システムエンジニアをスマートコントラクトロジックに再教育する必要があり、このプロセスにより平均パイロット期間が6ヶ月延長されます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

製造業におけるブロックチェーン市場セグメント分析

アプリケーション別:

品質管理の勢いの増大品質管理およびコンプライアンスツールは2031年にかけて年平均成長率74.20%を記録すると予測されており、2025年の製造業におけるブロックチェーン市場シェアで45.20%を占める物流管理を上回るペースで成長しています。FDAシリアライゼーションパイロットを実施している製薬企業は、バッチ履歴が分散型台帳上に存在する場合、偏差解決が30%速くなると報告しています。監査証明書を自動発行するスマートコントラクトワークフローが紙の記録管理に取って代わり、コンプライアンス工数を40%削減しています。第二波のアプリケーションには予知保全ログと保証裁定が含まれており、不変な履歴により紛争率が低下しています。高級グレードの化学タグが真正性ハッシュをパブリック台帳に送り込むことで偽造品検出が中心的役割を維持し、消費者の信頼を高めています。ユースケースが増加するにつれ、製造業におけるブロックチェーン市場はグリーンフィールドおよびブラウンフィールドの両工場で大きな牽引力を示しています。

品質システムはまた、積層造形における新興の知的財産保護スキームの基盤を形成しており、ゼロ知識証明が企業秘密を明かすことなく設計コンプライアンスを確認します。電子部品メーカーはデバイス上の暗号署名を台帳と統合し、リコールの精度を高めています。品質、コンプライアンス、偽造防止の収束が相互運用可能なプラットフォームへの企業の関心を加速させ、製造業におけるブロックチェーン市場の成長の物語を強化しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー業種別:

製薬分野の加速自動車工場は2025年に30.60%の収益シェアで支配的地位を占めており、これは広範な部品トレーサビリティ義務と成熟したインダストリー4.0投資を反映しています。それにもかかわらず、ライフサイエンスメーカーは世界的な医療規制のもとでシリアライゼーション、コールドチェーン追跡、および患者レベルの来歴管理が義務化されるにつれ、2031年にかけて年平均成長率75.60%でセグメントの製造業におけるブロックチェーン市場規模を拡大させるでしょう。IBMおよびMerckと協力する製薬メーカーは、模擬監査においてリコール実行が25%速くなったと報告しています。航空宇宙および防衛インテグレーターは3Dプリント部品の安全な部品系譜台帳を採用し、改ざんリスクを軽減しています。民生用電子機器ブランドは保証トークンを製品に組み込んでアフターサービスを合理化し、食品・飲料加工業者はサステナビリティ監査を満たすためにファームトゥフォーク追跡を展開しています。総じて、業種の多様化が製造業におけるブロックチェーン産業のフットプリントを初期参入者を超えて広げています。

展開モード別:

ハイブリッドエッジの台頭クラウドサービスは2025年収益の61.10%を獲得し、マネージドスタックに対する強い初期需要を示しています。しかし、工場がサブ秒のレイテンシ閾値を満たすために軽量ノードを設備に直接組み込むにつれ、ハイブリッドおよびエッジフレームワークは2031年にかけて年平均成長率74.80%を記録するでしょう。SiemensとMinimaは、デバイスレベルの検証が接続が不安定な場合でもデータの整合性を維持することを実証しており、これは高速ロボティクスラインにとって重要な利点です。エッジノードはトランザクションの90%をローカルで処理してからサマリーをクラウドチェーンにアンカリングし、監査証跡を維持しながら帯域幅コストを削減します。データ主権規則が優先される場所、特に防衛セクターではオンプレミスインストールが継続していますが、その成長は控えめにとどまっています。ハイブリッドアーキテクチャへの移行により、製造業におけるブロックチェーン市場はレイテンシに敏感な業務全体でより広範な採用に向けて位置づけられています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

ブロックチェーンタイプ別:

パブリックネットワークの成長と相互運用性への注力プライベートおよび許可型ネットワークは、ガバナンス制御要件に牽引されて2025年に57.80%の収益シェアを保持しました。しかし、プルーフオブステークフレームワークがエネルギー負担を軽減し、ゼロ知識プロトコルがオープン台帳上の機密データを秘匿するにつれ、パブリックチェーンは年平均成長率73.85%で拡大するでしょう。企業は機密ペイロードをオフチェーンにアンカリングしながら、確立されたパブリックネットワークの流動性とエコシステムツールを活用しています。コンソーシアムモデルは自動車部品パスポートなどのセクター固有のニーズを満たします。標準化団体が開発中のクロスチェーンブリッジにより、プライベートチェーンに記録された製造イベントをパブリックエコシステムと同期させ、統一された可視性を実現します。相互運用性が成熟するにつれ、ステークホルダーはパブリックネットワークの採用が製造業におけるブロックチェーン市場全体のコスト構造とスケーラビリティの期待を再形成すると予測しています。

地域分析

北米の製造業におけるブロックチェーン市場

北米は2025年の収益の43.80%を占めており、これはFDAの義務規定、確立されたクラウドインフラ、および帳スタートアップへの強力なベンチャーキャピタルの支援によるものです。医薬品のシリアライゼーションおよび航空宇宙部品の来歴要件が初期の実証を推進し、その後、複数工場への展開へと拡大しました。州レベルのインセンティブがSMEの採用をさらに支援しました。

アジア太平洋地域の製造業におけるブロックチェーン市場

アジア太平洋地域は2026年から2031年にかけて最高の75.20%のCAGR予測を記録しており、これは中国の産業用ブロックチェーンパイロットプログラムや日本のソサエティ5.0スマートファクトリーロードマップなどの広範なデジタル化イニシアチブを反映しています。アジア開発銀行のプロジェクト・トライデカゴンは、製造業の輸出信用フローと連携した銀行間分散型決済に対する地域のコミットメントを示しています。インドのエレクトロニクスクラスターおよび韓国のバッテリーサプライチェーン協定が勢いを加え、ティア2サプライヤーによる採用を促進しています。

欧州の製造業におけるブロックチェーン市場

欧州は持続可能性を重視した採用者として台頭しており、デジタル製品パスポートを活用して炭素フットプリントおよびサーキュラーエコノミー指標を記録しています。ドイツの自動車OEMは共同台帳を用いてリサイクル鋼材の含有量を追跡し、フランスの航空宇宙プライムはブロックチェーンを採用して積層造形用粉末を管理しています。北欧のメーカーは水力および風力エネルギーでパーミッション型ネットワークを稼働させ、ESGへの期待に応えています。国境を越えたデータスペースプロジェクトが相互運用性を促進しており、製造業におけるブロックチェーン市場がグローバルに成熟するにつれて、地域の実装が共通のガバナンスのもとに収束することが示唆されています。

競合環境

競合の激しさは中程度であり、企業がエンドツーエンドのプラットフォームを好むにつれて統合の兆候が見られます。IBM、Microsoft、SAP、およびOracleはブロックチェーンオーケストレーションをERP、IoT、およびアナリティクススイートと統合し、2024年のプラットフォーム請求額の38%を獲得しています。彼らの優位性は既存のエンタープライズ契約、ターンキーコンプライアンスモジュール、およびグローバルなクラウド拠点に基づいています。

VeChain、Chronicled、およびSyncFabなどのスペシャリストは、それぞれ高級品、製薬トレーサビリティ、およびサプライヤー探索においてニッチを開拓しています。彼らはドメインの深さと軽量な展開によって競争しています。戦略的アライアンスがギャップを埋めており、例えばIBMとMerckはFDA準拠のバッチ台帳をパイロット運用し、Zebra TechnologiesはMerck KGaAと偽造品対策のためのM-Trustで協力しています。

新興参入者はエッジネイティブスタック、ポスト量子暗号、およびゼロ知識証明を追求しています。Siemensのデバイス常駐ノードへの投資は、組み込み型台帳に対するOEMの意欲を示しています。BMWおよびFordによる特許出願は、自動車メーカーが独自のトレーサビリティワークフローに注力していることを明らかにしています。持続的なR&D支出とエコシステムアライアンスは、プラットフォームの幅と標準への影響力が2030年にかけて製造業におけるブロックチェーン市場のリーダーシップを形成することを示しています。

製造業におけるブロックチェーン産業のリーダー

IBM Corporation

Microsoft Corporation

Intel Corporation

Amazon Web Services, Inc.

Wipro Limited

- *免責事項:主要選手の並び順不同

製造業におけるブロックチェーン市場レポートで取り上げた企業

- IBM Corporation

- Microsoft Corporation

- SAP SE

- Oracle Corporation

- Amazon Web Services Inc.

- Accenture PLC

- Wipro Limited

- Infosys Ltd

- Intel Corporation

- Advanced Micro Devices Inc.

- VeChain Technology

- Chronicled Inc.

- SyncFab

- Siemens AG

- Honeywell International Inc.

- General Electric

- R3 LLC

- ConsenSys

- Kaleido

- BlockApps Inc.

製造業におけるブロックチェーン市場の最近の業界動向

- 2025年6月:MicrosoftがSpace & TimeのブロックチェーンテレメトリをFabricアナリティクススイートに統合し、リアルタイムの生産インサイトを拡充しました。

- 2025年5月:SEALSQが防衛および自動車アプリケーション向けにNIST承認のポスト量子アルゴリズムを搭載したQVault TPMを発表しました。

- 2025年3月:SiemensとMinimaがIoT中心のブロックチェーンを製造デバイスに組み込み、安全なエッジ検証を推進しました。

- 2025年1月:DfnsがArianeeと提携し、ブロックチェーン上のデジタル製品パスポートを強化し、ブランドが偽造防止効率のために所有権とサービスログを追跡できるよう支援しました。

世界の製造業におけるブロックチェーン市場レポートの範囲

ブロックチェーン技術は、ピアツーピア技術に基づく分散型台帳であり、ネットワーク上のすべてのユーザーがリアルタイムで過去のエントリを閲覧できるよう、グローバルにデータを保存することを可能にします。

製造業におけるブロックチェーン市場は、アプリケーション別(物流およびサプライチェーン管理、偽造品管理、品質管理およびコンプライアンス)、エンドユーザー業種別(自動車、航空宇宙および防衛、製薬、民生用電子機器)、および地域別(北米、欧州、アジア太平洋、その他の地域)にセグメント化されています。

市場規模および予測は、上記のすべてのセグメントについて金額ベース(百万米ドル)で提供されています。

セグメンテーションの概要

| 物流およびサプライチェーン管理 |

| 偽造品管理 |

| 品質管理およびコンプライアンス |

| 予知保全および資産追跡 |

| 調達のためのスマートコントラクト |

| その他のアプリケーション |

| 自動車 |

| 航空宇宙および防衛 |

| 製薬およびライフサイエンス |

| 民生用電子機器 |

| 産業機械 |

| 食品・飲料 |

| その他の業種 |

| オンプレミス |

| クラウド/サービスとしてのブロックチェーン(BaaS) |

| ハイブリッド/エッジ |

| パブリック |

| プライベート/許可型 |

| コンソーシアム |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東およびアフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| ケニア | ||

| その他のアフリカ | ||

| アプリケーション別 | 物流およびサプライチェーン管理 | ||

| 偽造品管理 | |||

| 品質管理およびコンプライアンス | |||

| 予知保全および資産追跡 | |||

| 調達のためのスマートコントラクト | |||

| その他のアプリケーション | |||

| エンドユーザー業種別 | 自動車 | ||

| 航空宇宙および防衛 | |||

| 製薬およびライフサイエンス | |||

| 民生用電子機器 | |||

| 産業機械 | |||

| 食品・飲料 | |||

| その他の業種 | |||

| 展開モード別 | オンプレミス | ||

| クラウド/サービスとしてのブロックチェーン(BaaS) | |||

| ハイブリッド/エッジ | |||

| ブロックチェーンタイプ別 | パブリック | ||

| プライベート/許可型 | |||

| コンソーシアム | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| その他のアジア太平洋 | |||

| 中東およびアフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| トルコ | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| ケニア | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

製造業におけるブロックチェーン市場の現在の規模はどのくらいですか?

製造業におけるブロックチェーン市場は2026年に44億米ドルと評価されています。

今後5年間で市場はどのくらいのペースで拡大しますか?

収益は年平均成長率73.06%で増加し、2031年までに682億3,000万米ドルに達すると予測されています。

最も急速に成長しているアプリケーションセグメントはどれですか?

品質管理およびコンプライアンスソリューションが最も高い成長を示しており、2031年にかけて年平均成長率74.20%で拡大しています。

アジア太平洋地域が最もダイナミックな地域と見なされる理由は何ですか?

中国、日本、インドにおける政府支援のデジタル化プログラムが、アジア太平洋地域を2031年にかけて年平均成長率75.20%へと押し上げています。

この分野の主要なテクノロジープロバイダーは誰ですか?

IBM、Microsoft、SAP、およびOracleがプラットフォーム収益をリードしており、VeChainおよびChronicledは製造業特化の展開に特化しています。

近期の採用を遅らせる可能性のある主要な障壁は何ですか?

断片化した相互運用性標準が最大の抑制要因であり、年平均成長率への影響を最大12.4%削減する可能性があります。

最終更新日: