フィルフィニッシュ製造市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 13.34 十億米ドル |

| 市場規模 (2031) | 20.26 十億米ドル |

| 成長率 (2026 - 2031) | 8.72% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるフィルフィニッシュ製造市場分析

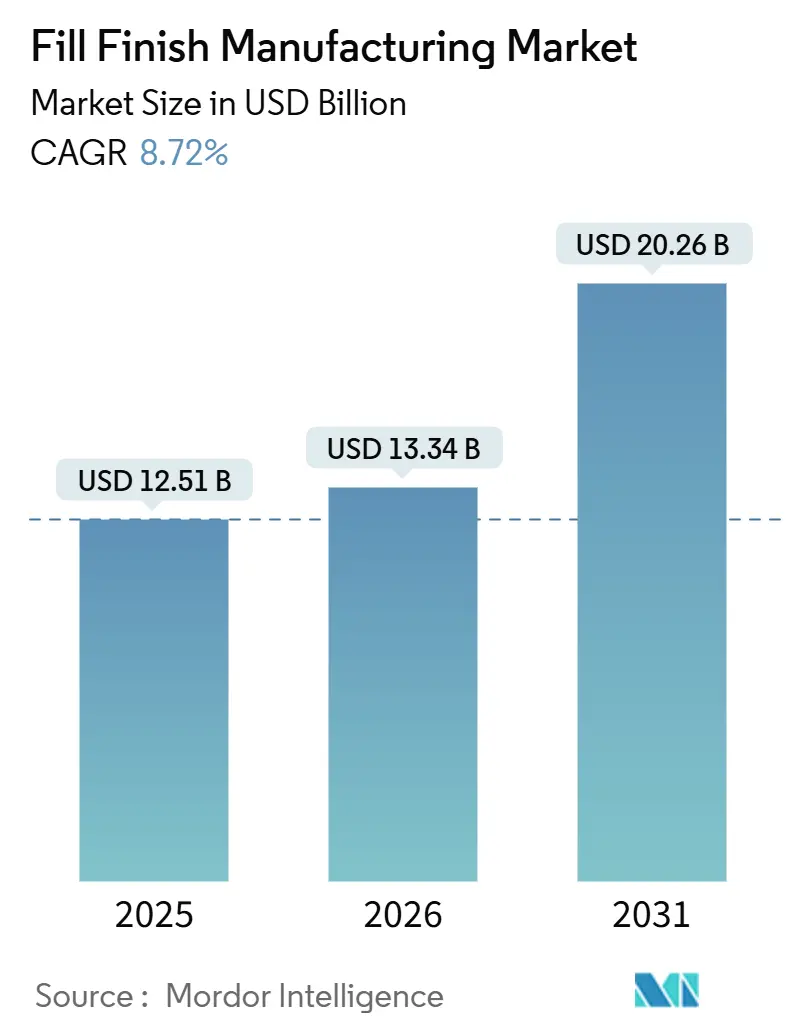

フィルフィニッシュ製造市場規模は、2025年の125億1,000万米ドルから2026年には133億4,000万米ドルに成長し、2026〜2031年の年平均成長率8.72%で2031年までに202億6,000万米ドルに達すると予測されています。

バイオロジクスおよび細胞療法の急速な成長により、製造業者は従来の経口固形製剤インフラから、脆弱で高付加価値な注射剤を取り扱える高度に自動化された無菌ラインへと移行しています。ガラス容器が現在の市場を依然として支配していますが、ポリマー形態、すぐに使用できる(RTU)コンポーネント、およびモジュール式マイクロバッチアイソレーターが、設備仕様と調達戦略の両方を再定義しています。AIベースの予知保全の採用拡大と、リサイクル可能な環状オレフィンポリマーを優先する持続可能性の要請が、設備投資の優先事項とサプライヤー選定基準の両方を再形成しています。パイプラインが初期段階にある場合、革新企業は5,000万米ドル以上のグリーンフィールドスイートよりも柔軟な生産能力を好むため、医薬品受託開発製造機関(CDMO)への戦略的アウトソーシングが強まっています。

主要レポートのポイント

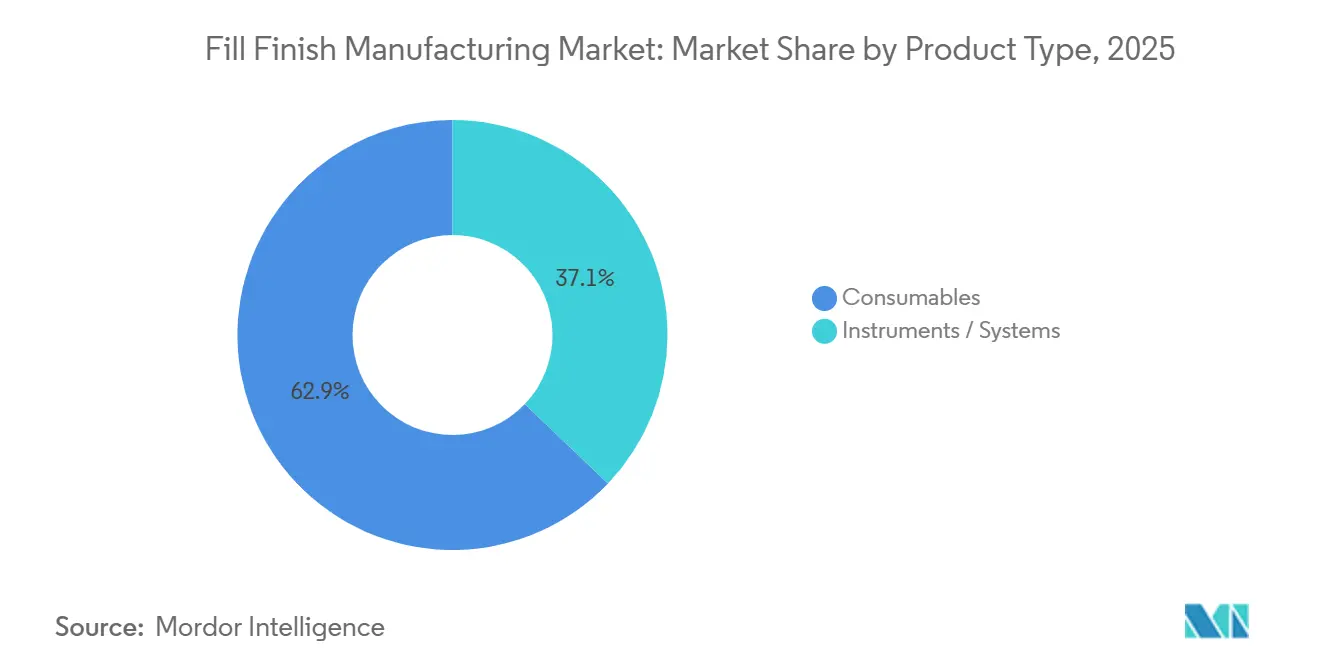

- 製品タイプ別では、消耗品が2025年のフィルフィニッシュ製造市場シェアの62.81%をリードし、機器・システムは2031年に向けて最速の年平均成長率9.50%を記録しています。

- エンドユーザー別では、製薬・バイオテク企業が2025年の売上シェアの53.35%を占め、医薬品受託製造機関は2031年まで年平均成長率9.21%で成長しています。

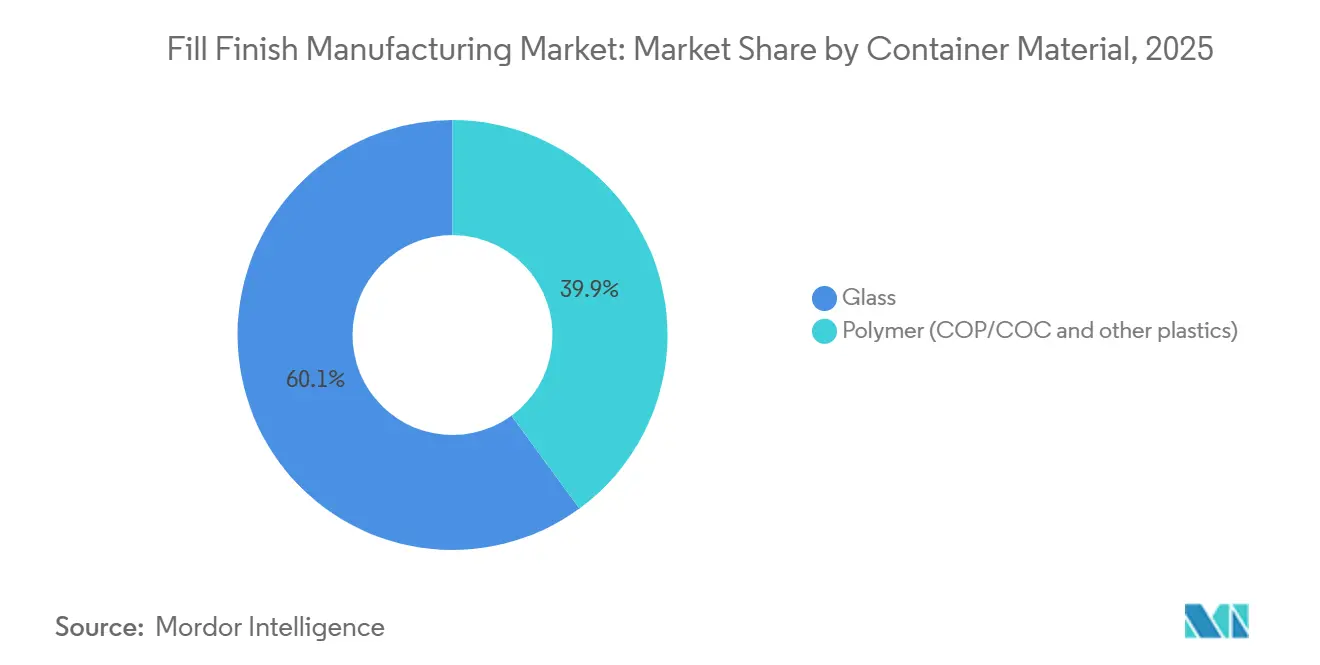

- 容器材料別では、ガラスが2025年のフィルフィニッシュ製造市場規模の60.08%を占めていますが、ポリマー形態は2031年に向けて年平均成長率9.48%で拡大しています。

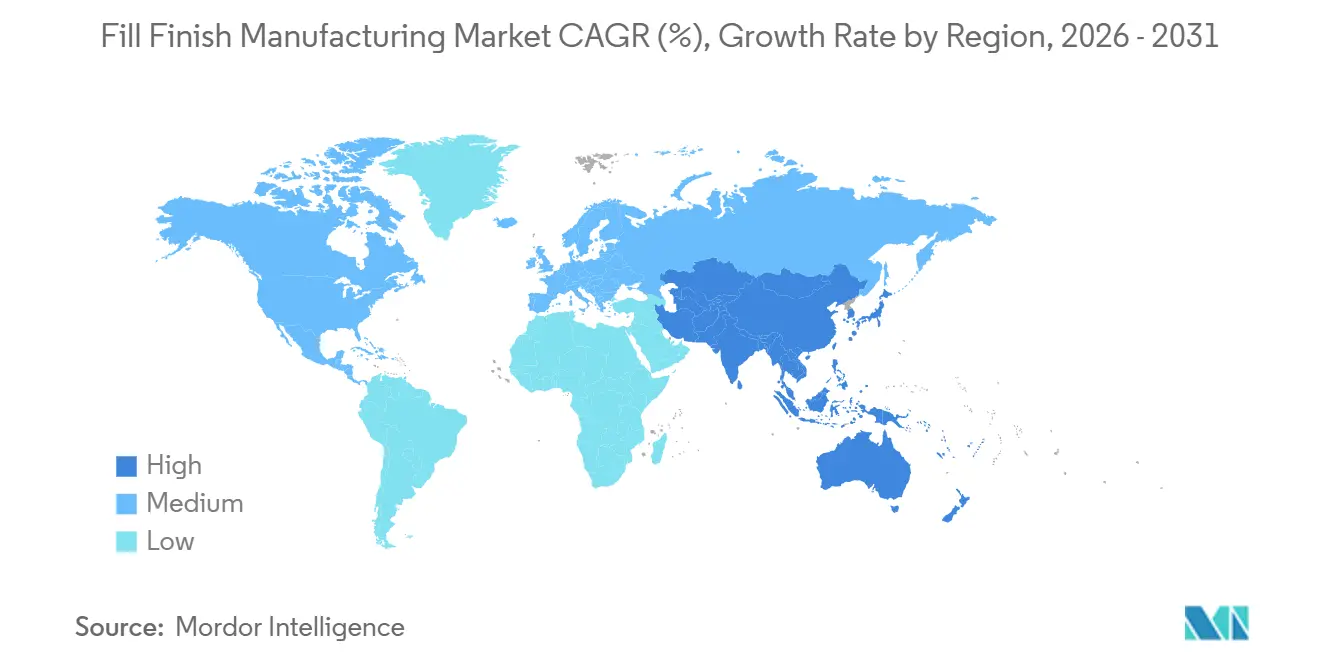

- 地域別では、北米が2025年の売上の37.44%を占め、アジア太平洋は2026年から2031年にかけて年平均成長率9.82%で成長すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界のフィルフィニッシュ製造市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | 年平均成長率予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| RTUシリンジおよびカートリッジにおける技術的進歩 | +1.8% | 北米および欧州に集中したグローバル | 中期(2〜4年) |

| CDMOおよびCMOへのアウトソーシングの増加 | +2.3% | APACを中心に北米へ波及するグローバル | 長期(4年以上) |

| バイオロジクスおよび注射剤パイプラインの拡大 | +2.1% | 北米とEUがリード、APACが加速 | 長期(4年以上) |

| リサイクル可能なポリマーコンポーネントへの持続可能性推進 | +1.2% | EUが主要、北米が副次的 | 中期(2〜4年) |

| モジュール式マイクロバッチアイソレーターシステム | +0.9% | 北米とEU、日本での早期採用 | 中期(2〜4年) |

| AIによる予知保全 | +0.5% | 北米とAPACの大手CDMOが主導するグローバル | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

RTUシリンジおよびカートリッジにおける技術的進歩

RTU形態は洗浄および脱発熱物質処理を不要にし、製造リードタイムを2〜3日短縮するとともに、安定性の窓が狭いバイオロジクスを保護します。SCHOTTのsyriQ BioPureは2024年に発売され、事前滅菌済みガラスバレルを出荷することで、バルク洗浄コンポーネントと比較して目視異物不良品を40%削減します。West PharmaceuticalによるDaikyo Crystal Zenithポリマーカートリッジの2025年の拡張は、単回投与GLP-1ペンのシリコーンオイル移行の課題を解決しています。設備サプライヤーもこの移行を支援しており、SyntegonのALAsysはRTUネスト取り扱いを統合し、段取り替えを90分以内に短縮することで、連続滅菌サイクルなしに多品種対応の柔軟性を実現しています。フィルフィニッシュ製造市場の規制上の焦点が高まる中、FDAおよびEMAは現在、RTU容器をアネックス1の汚染管理要件に対するベストプラクティスの緩和策と見なしており、CDMOおよび自社工場の両方での採用を加速させています。

CDMOおよびCMOへのアウトソーシングの増加

資本集約性により、革新企業は無菌スイートの建設を敬遠しており、単一の高速ラインはすべての費用を含めると1億米ドルを超える場合があります。Samsung Biologicsは2025年の仁川(インチョン)における7億4,000万米ドルの拡張工事中に4本のフィルフィニッシュラインを追加し、バイオシミラーおよびmRNAワクチンスポンサーからの需要を取り込みました[1]Samsung Biologics、「仁川キャンパス拡張発表」、samsungbiologics.com。WuXi Biologicsは、蘇州(スーチョウ)サイトを12本の無菌ラインにアップグレードした後、アダリムマブおよびリツキシマブバイオシミラーのグローバル契約を獲得しました。Lonzaの4億米ドルのポーツマスプロジェクトでは、毎分400ユニットの処理能力を持つ双子のシリンジラインが導入されましたが、これは中規模バイオテク企業には再現できない規模です。これらの投資は、フィルフィニッシュ製造市場が臨床パイプラインからの急増する需要を吸収しながら、専門プロバイダー間で規制リスクを分散させるのに役立っています。

バイオロジクスおよび注射剤パイプラインの拡大

バイオロジクスの規制承認は引き続き堅調で、FDAは2024〜2025年にかけて30品目を承認し、EMAは同期間に24品目を認可しました。新たなモノクローナル抗体、融合タンパク質、または遺伝子治療薬はいずれも無菌充填を必要とし、フィルフィニッシュ製造市場のベースライン需要を押し上げています。Novo Nordiskのセマグルチドフランチャイズだけで2025年に211億米ドルを生み出し、年間10億本以上のプレフィルドペンアセンブリを必要としています。AstraZenecaは、腫瘍学の上市を支援するためにシンガポールとアイルランドのシリンジ生産能力に15億米ドルを割り当てました。2024〜2025年に6回承認された自家CAR-T療法でさえ、グレードA条件下でのマイクロバッチ充填を必要とし、機敏な設備およびアイソレーターサプライヤーに新たなニッチを生み出しています。

リサイクル可能なポリマーコンポーネントへの持続可能性推進

EU廃棄物規制は現在、単回使用医療用プラスチックのリサイクル可能性を規定しており、フィルフィニッシュ製造市場全体の調達に影響を与えています。SCHOTTのEVERIC pure環状オレフィンバイアルとGerresheimerの30%リサイクル樹脂を使用したClearJectシリンジはいずれも、医薬品メーカーが2027年までに拡大生産者責任の閾値を満たすのを支援するために登場しました。West PharmaceuticalとEastman Chemicalは、USP<661>の抽出物限度を満たしながら企業の気候コミットメントを推進するCrystal Zenithカートリッジの分子リサイクルループを試験運用しています。ガラスは本質的にリサイクル可能であるため、ポリマーサプライヤーは同等の循環性を提供するか、増加するEU手数料を支払わなければならず、バリア性能を超えてライフエンドロジスティクスにまで及ぶ設計競争が生まれています。

阻害要因の影響分析*

| 阻害要因 | 年平均成長率予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 厳格なグローバルGMPおよびバリデーションコスト | -1.4% | グローバル、新興市場で深刻 | 長期(4年以上) |

| 無菌フィルフィニッシュラインの高い設備投資 | -1.1% | グローバル、中小企業を制約 | 中期(2〜4年) |

| 使い捨て品に関するEUプラスチック廃棄物規制 | -0.6% | EUが主要、グローバルサプライヤーへの間接的影響 | 中期(2〜4年) |

| 先進療法オペレーションにおける人材不足 | -0.7% | 北米とEU、APACで新興 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

厳格なグローバルGMPおよびバリデーションコスト

最新の改訂では、継続的な環境モニタリング、3回の成功したメディアフィル、および年次再適格化が義務付けられており、これらの規制は毎年ライン1本あたり200万〜500万米ドルのコストがかかります[2]欧州医薬品庁、「優良製造規範に関するEUガイドライン、アネックス1」、ema.europa.eu。2024年のFDA更新によりリアルタイム粒子トレンド分析が追加され、企業は自動サンプリングノードを備えたアイソレーターの改修を余儀なくされています。中国の国家薬品監督管理局(NMPA)は国内GMPをICH Q7に整合させ、小規模CDMOに差圧アラームおよびセルフクリーニングアイソレーターの購入を義務付けましたが、これらは容易に負担できるものではありません。バリデーションの遅延は市場投入までの時間を延長させ、メディアフィル中に汚染ユニットが発生すると18ヶ月の適格化カレンダーがリセットされ、リソースが制約された地域でのフィルフィニッシュ製造市場の勢いを削いでいます。

無菌フィルフィニッシュラインの高い設備投資

HVAC、凍結乾燥機、および検査モジュールを含めると、毎分400ユニットのスイートへの総投資額は1億米ドルを超えることが多くあります。Thermo FisherのグリーンビルEの拡張は、完全配賦ベースでライン1本あたり約9,500万米ドルに相当します。バイオテクスタートアップは、希少な資本を建物や設備よりも重要な試験に投入することを好み、CDMOへの需要を増加させる一方で、縮小する大規模プロバイダーの集合体に供給リスクを集中させています。マイクロバッチ遺伝子治療の作業では、各モジュール式アイソレーターのコストは200万米ドルであり、6ユニットのレイアウトでも2,000万米ドルに近づき、資金が限られた開発者の商業化を停滞させています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:自動化がシステムへの投資を牽引

消耗品は2025年の売上の62.81%を占めました。これは、すべてのバッチが新しいバイアル、ストッパー、カートリッジ、およびプレフィルドシリンジを消費するためです。しかし、機器・システムのフィルフィニッシュ製造市場規模はより速く拡大しており、スループットとコンプライアンスへの業界の執着を反映した年平均成長率9.50%を記録しています。自動化モノブロックは、充填、ストッパー挿入、キャッピング、および100%ビジョン検査を1つのハウジングに統合し、オペレーターの介入とデータインテグリティリスクを抑制しています。SyntegonのALAsysおよびIMAのAdaptaラインは毎分400ユニット以上を処理しながら±1%の充填精度を維持しており、CDMOは大手製薬スポンサーからのスロット予約を確保するためにここに投資しています。半自動設備は労働コストがロボット工学を下回る低所得地域に残存していますが、インドと中国でのICH整合GMP規則の導入により、買い手は完全自動化へと移行するでしょう。

消耗品はフィルフィニッシュ製造市場において不可欠かつ景気後退に強い存在であり続けています。GLP-1注射剤がバイアルからプレフィルドシリンジへ移行するにつれてプレフィルドシリンジのシェアが拡大し、慢性疾患用ペンデバイスを背景にカートリッジの使用量が急増しています。サプライヤーはバレル、エラストマープランジャー、およびニードルシールドをバンドルした複数年契約を確保し、顧客を独自のエコシステムに効果的に囲い込んでいます。新しいRTUネストはラインの段取り替えを簡素化しており、SCHOTTのNxTパッケージングはコンポーネント準備時間を50%削減します。これはラインの稼働率目標が80%を超えるにつれて重要な無形の利点となっています。持続可能性への配慮が部品表に影響を与えるようになっており、クローズドループリサイクルを提供するポリマーサプライヤーは、ESGスコアカードのプレッシャーを受ける調達チームから優先サプライヤーの地位を享受しています。

エンドユーザー別:アウトソーシングの波が生産能力計画を再形成

製薬・バイオテク企業は2025年の請求額の53.35%を支配しており、Pfizerのような大手企業はブロックバスターフランチャイズの供給安全を守るために8本の自社無菌ラインを運営しています。しかし、CDMOは年平均成長率9.21%で著しく速く成長しており、これは内部投資をはるかに上回っています。CatalentがNovo Nordiskの一部となった後、多くの中規模医薬品開発企業内でフィルフィニッシュ製造市場規模が縮小しましたが、代替ベンダーが迅速に空きスロットを埋め、デイレートを押し上げました。Samsung BiologicsとWuXi Biologicsは2024〜2025年にかけて合計9本のラインを追加し、複数の規制当局への申請を必要とするバイオシミラーパイプラインへの参入を確立しました。

学術センターおよび公共部門のワクチン研究所が「その他」カテゴリーを形成しています。これらのフィルフィニッシュ製造市場シェアは小さいものの、パンデミック対応において戦略的に重要です。政府の入札では現地でのフィルフィニッシュが頻繁に規定されており、大学病院は1日5,000回分の処理能力を持つ卓上型充填機を購入するよう促されています。大手製造業者との技術移転アライアンスにより、これらの小規模サイトは分析ラボの完全なスイートを所有することなく、迅速にGMPコンプライアンスを達成できます。

容器材料別:ポリマーがガラスとの性能差を縮小

ガラスは2025年の売上の60.08%を占めており、この数字は長らく不活性性と規制上の親しみやすさに根ざしています。フィルフィニッシュ製造市場において、凍結乾燥または最終滅菌製品でガラスが置き換えられる可能性は低く、これはホウケイ酸塩が環状オレフィンポリマーには耐えられない熱変動に耐えられるためです。しかし、ポリマーはシリコーン浸出物にさらされる高付加価値バイオロジクスにおいてその役割を見出しています。DaikyoのCrystal Zenithシリンジは1ppm未満のシリコーン放出を報告しており、潤滑ガラスの対応品の最大15ppmと比較されています[3]Daikyo Seiko、「Crystal Zenithシリンジにおけるシリコーン放出研究」、jpharmsci.org。SCHOTTのEVERIC pureバイアルは1.5メートルの落下試験に耐え、低所得地域のポイントオブケアサプライチェーンにとって重要です。

持続可能性指標が一致するたびにポリマーの受容が加速します。ポリマーが占めるフィルフィニッシュ製造市場シェアは、欧州の買い手がリサイクル可能含有量の割当に直面するにつれて拡大すると予測されています。しかし、改修には新しいネスト、グリッパー、および検査アルゴリズムが必要であり、ライン単位で200万米ドルの追加支出を意味するため、採用曲線は企業の利益率許容度によって異なります。ガラスメーカーはRTU形態と改良された耐破損コーティングを提供することで対抗し、ポリマーの侵食を遅らせ、リスク回避型の製薬クライアントに向けた混合ポートフォリオを維持しています。

地域分析

北米は2025年のグローバル請求額の37.44%を維持しており、これは革新企業の密集したクラスター、著名なCDMO、および堅固なFDA検査フレームワークによるものです。この地域には推定180本の商業用無菌ラインがあり、その多くは95%の稼働率信頼性を要求する垂直統合型大手製薬キャンパスに組み込まれています。メキシコはフアレスにシリンジ生産能力を構築し、米国のニアショアリング戦略に対応するとともに、通関遅延と関税リスクを削減しています。カナダの成長は緩やかですが、バイオシミラーに集中しており、ApotexとPharmascienceの2本の新ラインが2027年までに合計1億2,000万本のプレフィルドデバイスを年間供給する予定です。

欧州は世界クラスの容器サプライヤーと複雑な規制ダイナミクスを組み合わせています。ブレグジット後の乖離により、英国医薬品・医療製品規制庁(MHRA)とEMAの二重バリデーションが必要となり、多国籍CDMOはドイツとイタリアの大陸ハブを優先する傾向があります。EU廃棄物指令はポリマー重視の事業の運営費を増加させていますが、Gerresheimer、SCHOTT、およびStevanato Groupは自社R&Dを活用して、GMP無菌性と環境目標を両立させるリサイクル可能なプラットフォームを先駆けています。東欧諸国は低コストのフィルフィニッシュノードとして自らを位置づけていますが、多くはまだ米国の買い手が求める検査実績を欠いており、大西洋横断契約が停滞しています。

アジア太平洋は明確な成長エンジンであり、年平均成長率9.82%で前進し、フィルフィニッシュ製造市場における確立された貿易ルートを徐々に混乱させています。中国のNMPAは2024〜2025年にかけて23品目のバイオシミラーを承認し、WuXi BiologicsとFosun Pharmaで2億米ドル以上の拡張を触媒しました。インドのSerum Instituteは年間15億回分の処理能力を持つ6本のラインを準備し、ポリオとHPVのGAVI調達を支えています。韓国はSamsung BiologicsとSK Bioscienceへの公的インセンティブを投入しており、両社とも無人シリンジパッケージングのための現地ロボット工学の専門知識を組み込んでいます。日本の高齢化に焦点を当てた人口動態が長時間作用型注射剤の国内生産能力を促進していますが、厳格な医薬品医療機器総合機構(PMDA)バリデーションにより、韓国やシンガポールと比較してリードタイムが延長しています。

競合環境

フィルフィニッシュ製造市場は、統合型CDMO、設備OEM、および容器スペシャリストがクロスライセンスを行い、時に供給を確保するために買収を行うトップ10の企業群を中心に展開しています。Novo NordiskによるCatalentの165億米ドルの買収により、北米最大の独立系CDMOが消滅し、中規模革新企業のスロット価格が上昇しました。Samsung Biologicsはこれに対応して5番目の仁川「スーパープラント」を誓約し、世界最大の単一サイトフィルフィニッシュ複合施設としての地位を強化しました。WuXi Biologicsはエンドツーエンドのデジタル品質保証プラットフォームを拡張し、バッチ記録のFDA、EMA、およびNMPAによる同時審査を可能にしました。これは監査が厳しい治療領域におけるサービス差別化要因です。

設備面では、SyntegonのMindSphere統合がバッチレベルの電子署名と予知保全メトリクスを提供し、OPTIMAのセンサーオーケストレーションが電子バッチ記録システムにフィードし、FDA 21 CFR Part 11に準拠しています。ABBとKUKAの協働ロボットは現在、グレードAの層流下でRTUネストをピッキングし、オペレーターの疲労を軽減し、技術者を逸脱解決に解放しています。容器サプライヤーは垂直統合を推進しており、West PharmaceuticalはCorningの医薬品ガラス管資産を2024年に買収し、原材料を確保するとともに、5年間のテイクオアペイ契約でバイアルとクロージャーをバンドルしています。

ホワイトスペースのイノベーションはマイクロバッチ遺伝子治療を標的としています。IPSとComecerは、外部CIPスキッドや侵襲的な床排水なしに改修スイートに設置できるプラグアンドプレイアイソレーターを推進しています。Stevanato GroupのEZ-fillはインラインの近赤外分光法を備え、破壊的試験を不要にします。これはロットサイズが1,000ユニット未満の医薬品にとって恩恵です。このような専門的なソリューションは、コモディティバイアルからの収益を多様化し、パイプラインの多様性が増すにつれて戦略的な武器を広げています。

フィルフィニッシュ製造業界リーダー

Becton, Dickinson and Company

West Pharmaceutical Services, Inc

IMA S.P.A

Syntegon Technology GmbH

Stevanato Group

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年10月:Jubilant HollisterStierがワシントン州スポケーンに3本目の無菌フィルフィニッシュラインを立ち上げ、2億5,000万回分の生産能力と25の新SKUをCDMOサービスに追加しました。

- 2025年10月:Aenovaがイタリアのラティナサイトに追加のフィルフィニッシュラインを設置し、後期臨床および商業顧客向けのバイオロジクスのスループットを年間2億ユニット増加させました。

Research Methodology Framework and Report Scope

市場定義と主要カバレッジ範囲

本調査では、フィル・フィニッシュ製造市場を、医薬品原薬をバイアル、カートリッジ、プレフィルドシリンジなどの一次容器および関連密封システムに移送するすべての無菌操作、ならびに製薬施設またはコントラクトサービス施設において実施される密封、目視検査、ラベリングを含む工程として定義する。Mordor Intelligenceがこのグローバル市場に設定する2025年のベースライン値は120億2,600万米ドルであり、17の主要国および自社内活動とアウトソーシング活動の両方を対象範囲としている。

対象除外範囲:バルク医薬品製造、二次包装、および機械保守サービスは、バリューチェーンの焦点を絞り込むため、対象範囲外としている。

セグメンテーション概要

- 製品タイプ別

- 消耗品

- プレフィルドシリンジ

- カートリッジ

- バイアル

- その他

- 機器・システム

- スタンドアロンシステム

- 統合ライン

- 自動化機械

- 半自動・手動機械

- 消耗品

- エンドユーザー別

- 医薬品受託製造機関

- 製薬・バイオテク企業

- その他

- 容器材料別

- ガラス

- ポリマー(環状オレフィンポリマー・環状オレフィンコポリマーおよびその他プラスチック)

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリア

- 韓国

- その他のアジア太平洋

- 中東・アフリカ

- 湾岸協力会議(GCC)

- 南アフリカ

- その他の中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 北米

詳細な調査方法論とデータ検証

一次調査

アナリストは次に、北米、欧州、アジア太平洋地域のフィル・フィニッシュエンジニア、規制コンサルタント、CDMOの商業担当者、および調達マネージャーにインタビューを実施する。これらの対話を通じて、平均バッチサイズ、レディ・トゥ・ユース部品の採用状況、ラインの稼働パターンを明確にし、二次推計の調整および需要変曲点のストレステストに活用する。

デスクリサーチ

米国FDAの生物製剤承認申請(Biological License Application)データベース、欧州医薬品庁(EMA)のEudraGMDP、Eurostatの医薬品製造シリーズ、ならびにHSコード3002および9021に関するUN Comtrade輸送データなど、第一級の公的リポジトリから基礎統計を収集する。企業の10-K報告書、投資家向け資料、業界団体ポータル(例:ISPE、PDA)が公式データセットを補完し、D&B HooversおよびDow Jones Factivaへの有料アクセスにより、プラント能力および投資発表に関する具体的な数値を取得する。これらのインプットは、注射剤パイプラインの広がり、設置済みアイソレーターライン、および地域別輸出フローをマッピングするものであり、チームの出発点として活用される。上記リストは例示的なものであり、アナリストは調査の進展に応じて他の多くのオープンソースおよびサブスクリプションソースも活用する。

市場規模推計と予測

生産量、貿易フロー、および注射用生物製剤の承認件数を組み合わせたトップダウン再構築が第一次推計を形成する。サンプリングされたCDMO収益および典型的なASP×数量のボトムアップ積み上げにより、合計値の検証と精緻化を行う。主要変数には、(i) 注射用生物製剤の年間承認件数、(ii) 設置済み無菌アイソレーター容量の平方フィート、(iii) プレフィルドシリンジの出荷単位数、(iv) フィル・フィニッシュ拡張への設備投資額、(v) コントラクトアウトソーシングの浸透率が含まれる。生物製剤パイプライン成長に関するシナリオ分析を支援とした多変量回帰により、2030年までの値を予測する。一方、詳細なプラントデータのギャップは、専門家へのヒアリングから導出した地域別稼働率係数によって補完される。

データ検証と更新サイクル

アウトプットは多段階のトライアンギュレーションおよび分散スクリーニングを経た後、シニアレビュアーが承認する。レポートは毎年更新され、主要施設の承認、能力増強、または規制変更によって中間更新がトリガーされる。リリース直前のデータ確認により、クライアントが最新の情報を受け取れるよう保証する。

MordorのFill Finish Manufacturingベースラインが信頼性を持つ理由

公表数値が異なるのは、各社がサービス範囲、予測期間、および通貨換算時点を異なる形で選択するためである。Mordorの厳格なスコーピング、年次更新サイクル、および直接的な能力クロスチェックにより、Mordorのベースラインは一貫性を保ち、意思決定に即応できる状態を維持している。

主要なギャップ要因は、通常、レディ・トゥ・ユース部品がバンドルされているかどうか、ASP低下のモデル化方法、およびパイプライン成長仮定の積極性に起因する。

ベンチマーク比較

| 市場規模 | 匿名化ソース | 主要ギャップ要因 |

|---|---|---|

| 120億2,600万米ドル(2025年) | Mordor Intelligence | - |

| 183億6,000万米ドル(2025年) | Global Consultancy A | 二次包装の広範な包含および最終滅菌サービスの混在 |

| 147億米ドル(2025年) | Industry Association B | 複数拠点間移転を調整せずに工場出荷価格での出荷額を使用 |

| 120億4,000万米ドル(2025年) | Trade Journal C | より高いASPインフレを適用し、一部の経口剤CDMOの収益を計上 |

この比較は、わずかなスコープの調整や価格設定の前提が市場合計額を数十億ドル単位で変動させることを示している。Mordorの根拠ある変数セット、透明性のある調整、および再現可能なプロセスは、意思決定者に戦略立案のための均衡かつ説明可能な出発点を提供する。

レポートで回答される主要な質問

2026年から2031年にかけてのグローバルフィルフィニッシュ製造の予測年平均成長率はどのくらいですか?

このセクターは2026〜2031年にかけて年平均成長率8.72%で拡大すると予測されています。

2031年までに最も速い成長を記録すると予想される地域はどこですか?

アジア太平洋は、中国、インド、韓国が無菌生産能力を拡大するにつれて、年平均成長率11.72%で前進すると予測されています。

医薬品受託製造機関が無菌充填においてシェアを拡大している理由は何ですか?

革新的な医薬品企業は、施設およびバリデーション費用を含めると単一の高速無菌ラインが1億米ドル以上かかる可能性があるため、アウトソーシングを好みます。

設備仕様を再形成している主要な一次包装トレンドは何ですか?

すぐに使用できるポリマーシリンジ、バイアル、およびカートリッジの採用が加速しており、異物を抑制し、段取り替え時間を短縮し、EUのリサイクル可能性規則を満たしています。

AIによる予知保全が高速充填ラインにどのようなメリットをもたらしますか?

リアルタイム分析はコンポーネントの故障を最大3日前に予測し、早期採用ラインでの計画外停止を30%以上削減します。

現在、定期的な収益の大部分を生み出している製品カテゴリーはどれですか?

バイアル、プレフィルドシリンジ、カートリッジなどの消耗品は、すべての生産ランで新しいコンポーネントを消費するため、2025年の売上の63.55%を占めています。

最終更新日: