コンピュータ支援製造市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

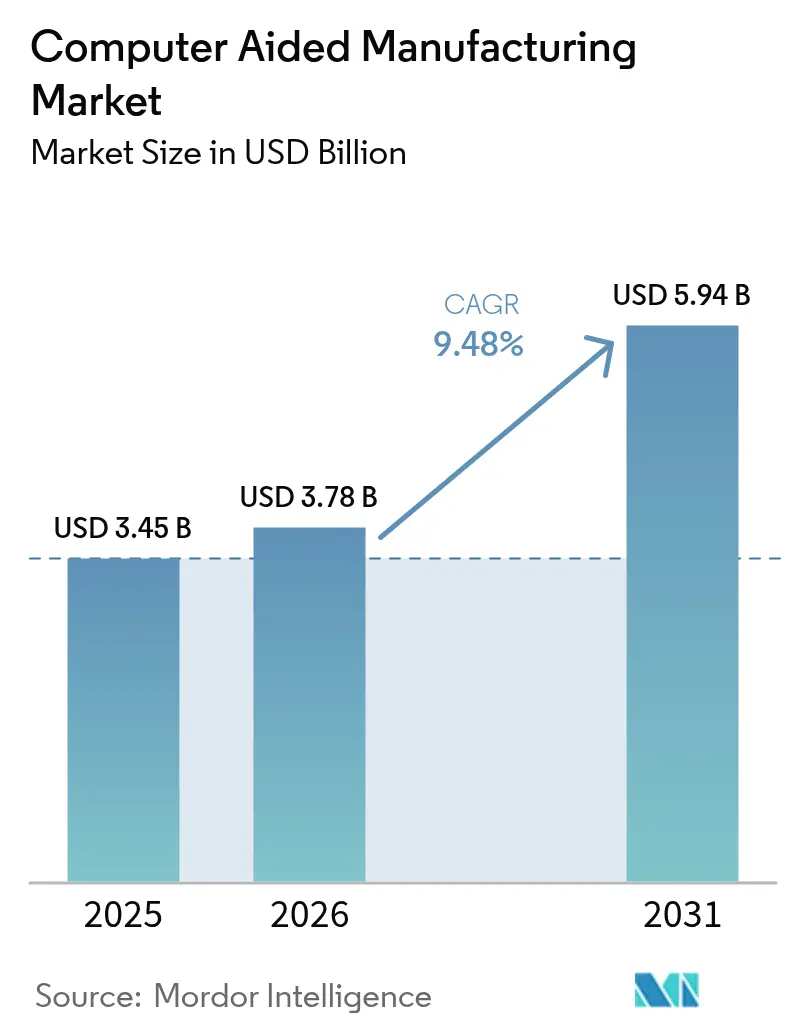

| 市場規模 (2026) | 3.78 十億米ドル |

| 市場規模 (2031) | 5.94 十億米ドル |

| 成長率 (2026 - 2031) | 9.48% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

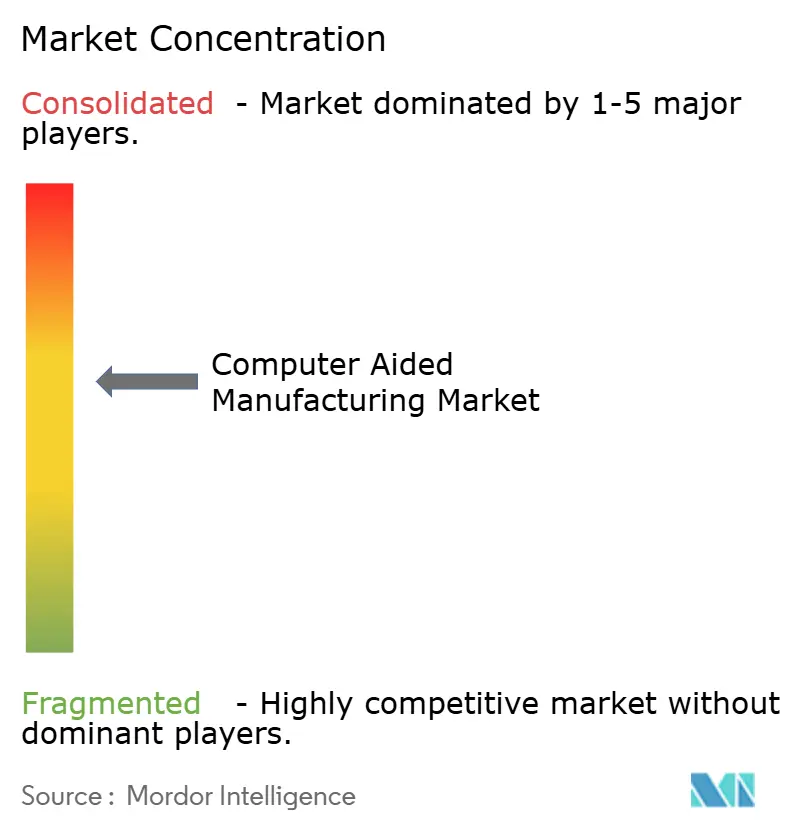

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるコンピュータ支援製造市場分析

コンピュータ支援製造市場規模は、2025年の34億5,000万米ドルから2026年には37億8,000万米ドルに成長し、2026年〜2031年の年平均成長率9.48%で2031年までに59億4,000万米ドルに達すると予測されています。成長の要因は、ハイブリッドな除去加工と付加製造を組み合わせた生産セルへの移行、人工知能とツールパス生成の融合、および国内半導体パッケージングと電気自動車部品を優遇する政府の国内回帰インセンティブにあります。クラウドネイティブなコラボレーションとオンプレミスのセキュリティを融合できるベンダーは、防衛グレードの知的財産プロトコルを遵守しながら複数大陸にまたがる航空宇宙プログラムから恩恵を受けています。Siemens、Autodesk、Dassault Systèmesがリアルタイムの機械分析を設計から製造までのスイートに組み込むことでプラットフォーム統合が加速しており、ユーザーは純粋なプログラミング速度を上回る予知保全の洞察を得ることができます。[1]出典:Autodesk 投資家向け広報、「Autodesk、第4四半期および2025会計年度の業績を発表」、investors.autodesk.com

レポートの主要ポイント

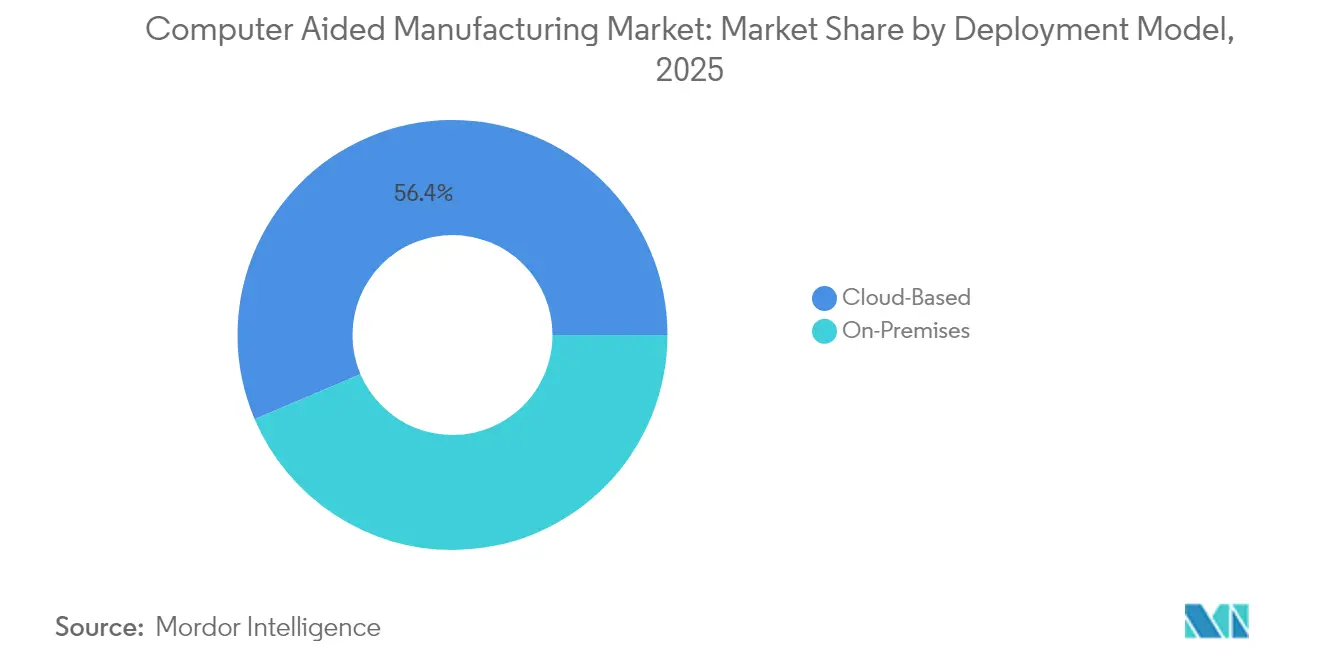

- 展開モデル別では、オンプレミスソリューションが2025年のコンピュータ支援製造市場シェアの43.60%を占め、一方クラウドプラットフォームは2031年までに年平均成長率10.72%を記録すると予測されています。

- エンドユーザー産業別では、自動車アプリケーションが2025年のコンピュータ支援製造市場規模の35.85%を占め、医療機器が最も急速な普及を記録していますが、成長数値は監査済み申告書では非公開となっています。

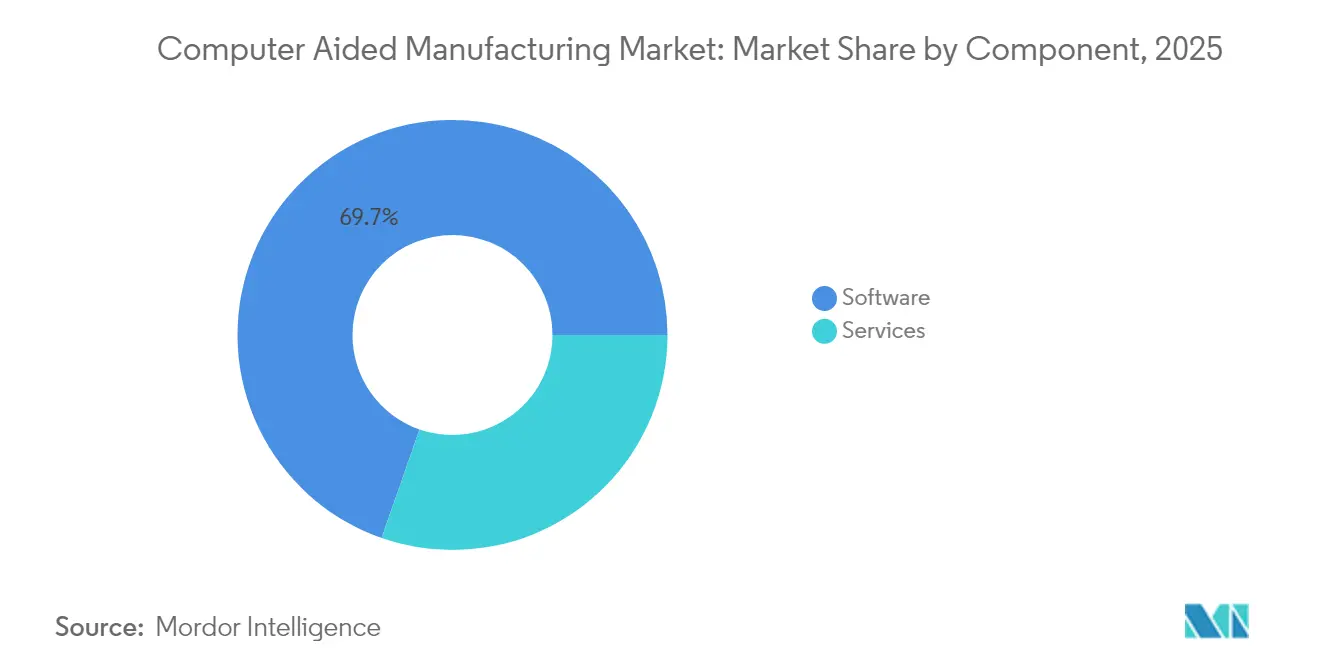

- コンポーネント別では、ソフトウェアが2025年に69.65%の収益シェアを獲得し、サービスセグメントは成果ベースの契約により年平均成長率9.92%で拡大しています。

- 製造プロセス別では、フライス加工が2025年に32.85%のシェアで首位を占め、ハイブリッド機械の普及に伴い付加製造ワークフローが年平均成長率10.02%で拡大すると予測されています。

- 地域別では、アジア太平洋が2025年に46.75%のシェアで首位となり、中国、台湾、韓国における半導体パッケージング能力の拡大に牽引されて年平均成長率10.33%で成長する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルコンピュータ支援製造市場の動向と洞察

ドライバー影響分析*

| ドライバー | (〜)年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ハイブリッドな除去加工と付加製造を組み合わせた加工センターの増加 | +1.8% | 北米、欧州 | 中期(2〜4年) |

| インダストリー4.0デジタルスレッドの拡大 | +2.1% | アジア太平洋から北米への波及 | 長期(4年以上) |

| 半導体パッケージングラインにおける超精密加工需要 | +1.4% | 中国、台湾、韓国 | 短期(2年以内) |

| 地域電気自動車プラットフォーム向けアジャイル生産 | +1.7% | 米国、欧州連合、中国 | 中期(2〜4年) |

| マルチサイトコラボレーション向けクラウドネイティブコンピュータ支援製造 | +1.2% | 北米、欧州連合 | 長期(4年以上) |

| 政府の国内回帰インセンティブ | +0.9% | 米国、欧州連合 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

ハイブリッド加工センターの増加が生産経済を変革

ハイブリッドシステムは、レーザーまたは指向性エネルギー堆積と高速仕上げを一つの筐体内に統合し、二次段取りを排除して原材料廃棄物を最大40%削減します。Siemens NXは、ビードオンウォール堆積と仕上げツールパスを自動化し、製造業者が航空宇宙グレードの表面仕上げを達成する前に必要な箇所にのみ材料を堆積できるようにし、複雑なチタン部品の全体的なサイクルタイムを25〜30%削減します。[2]出典:Siemens Digital Industries Software、「NX製造」、plm.automation.siemens.com 実際の導入では、マイクロ秒単位のウィンドウ内で付加製造と除去加工の動作を同期させるよう訓練されたオペレーターが依然として必要であり、そのようなスキルセットはほとんどのジョブショップで不足しています。

インダストリー4.0デジタルスレッドが予知製造を実現

クローズドループプラットフォームは、コンピュータ支援製造のプログラミングパラメーターをリアルタイムのスピンドル電力、振動、工具摩耗センサーに接続します。Hexagonのアルゴリズムは工具破損の予兆を15〜20分前に検知し、送り速度を自動調整して表面品質を公差内に維持し、脆弱な航空宇宙合金における廃棄物を軽減します。[3]出典:Hexagon Manufacturing Intelligence、「Safran Aircraft Enginesがトレーニングを加速」、hexagon.com これらのソリューションは高密度なセンサーネットワークと高スループット分析を必要とするため、部品価値が設備投資を正当化できる工場に採用が限定されています。

超精密パッケージングラインがコンピュータ支援製造のイノベーションを牽引

先進的なファンアウトウェーハレベルパッケージは、5µm未満の穴あけ公差と1mm²あたり10,000を超えるインターコネクト密度を要求します。台湾積体電路製造公司は、基板スタックの熱変形シミュレーションを実行するコンピュータ支援製造モジュールを採用し、100,000rpmのマイクロ穴あけ加工中の反りを防ぐためにインプロセスでツールパスを補正しています。[4]出典:台湾積体電路製造公司、「先進パッケージングプラットフォーム」、tsmc.com 従来の汎用コンピュータ支援製造エンジンはこれらの公差を満たすことができず、ベンダーは基板加工向けのニッチな物理ベースのアドオンをリリースするよう促されています。

電気自動車プラットフォームのローカライゼーションが精密加工需要を加速

±0.1mmの精度で加工されたバッテリーハウジングは、−40°Cから85°Cの動作範囲全体にわたって均一な熱放散と衝突安全性を実現します。Teslaは有限要素法で強化されたツールパスを使用して大型アルミニウム鋳造品の残留応力を制御し、仕上げパスを半減しながら寸法精度を維持しています。[5]出典:Tesla、「ギガファクトリー1」、tesla.com ローカライゼーションにより、コンピュータ支援製造プロバイダーは地域の合金および熱処理仕様に合わせてパラメーターライブラリを調整することを余儀なくされ、ソフトウェアをプログラミングユーティリティから製品完全性の保護手段へと転換させています。

阻害要因の影響分析*

| 阻害要因 | (〜)年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| オープンソースまたは低コストのコンピュータ支援製造の普及 | -1.1% | グローバル | 短期(2年以内) |

| 数値制御プログラミングにおける持続的なスキルギャップ | -1.6% | 北米、欧州 | 長期(4年以上) |

| 防衛クラウドプロジェクトにおける知的財産セキュリティの懸念 | -0.8% | 米国、欧州 | 中期(2〜4年) |

| 断片化した工作機械コントローラー標準 | -0.7% | グローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

オープンソースのコンピュータ支援製造代替品が商業価格モデルに挑戦

FreeCAD PathWorkbenchは現在、ライセンスコストなしで2.5軸Gコードを出力しており、学校やマイクロワークショップにとって信頼できるエントリーレベルの選択肢となっています。商業ベンダーは、ほとんどのコミュニティプロジェクトの計算能力を超えるAI駆動の最適化とクラウドコラボレーション機能をバンドルすることで対抗していますが、基本モジュールがコモディティ化に向かうリスクを防ぐ必要があります。

数値制御プログラミングのスキルギャップが市場拡大を制約

米国では43万件以上の機械加工の求人が未充足のままであり、後処理のノウハウがソフトウェア機能と同様に重要な場面でのコンピュータ支援製造の導入が長引いています。デジタルツイントレーナーはオンボーディング時間を40%短縮しますが、その6桁のハードウェアコストは多くのティア2サプライヤーの手の届かないところにあり、2028年以降も労働力のボトルネックが持続しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

展開モデル別:クラウドの勢いがセキュリティへの懸念を上回る

クラウドホスト型スイートはコンピュータ支援製造市場全体ではまだ少数派ですが、2031年までの年平均成長率10.72%は不可逆的な方向性を示しています。3大陸に工場を持つ航空宇宙グループは、ブラウザベースのツールパス編集を活用して夜間にジョブを引き継ぎ、リードタイムを20〜25%短縮しています。防衛請負業者はITAR規制がオンサイトのデータ主権を要求するため完全移行に抵抗しており、その結果、クラウドソルバーに接続されたローカル後処理プログラムを含むハイブリッドスタックが橋渡し役を担っています。エッジゲートウェイはOPC-UAまたはMTConnectを持たない旧式機械を改修し、コントローラーを交換することなく暗号化されたデータをストリーミングできるようにします。サブスクリプションモデルはコストを設備投資予算から運営費に移行させ、以前はソフトウェアのアップグレードを先送りにしていた小規模ショップにとって恩恵となっています。クラウド分析により、ベンダーは匿名化されたフリート全体のスピンドル稼働率をベンチマークし、予定外のダウンタイムを削減する予知保全ダッシュボードに反映させることも可能です。ゼロトラストアーキテクチャが成熟するにつれ、保守的なセクターでさえ2027年までにパイロット移行を計画しており、コンピュータ支援製造市場は次の予算サイクル内にクラウド採用の心理的閾値を超えることが示唆されています。

しかし、オンプレミスの基盤は、エアギャップネットワークと独自の合金配合を持つ工場にとって依然として不可欠です。ベンダーはファイアウォールの内側に存在しながら選択されたメタデータをクラウドボールトに同期させるデジタルスレッドモジュールのライセンスを提供することでこれらのアカウントを獲得しています。このデュアルトラック戦略はライセンス更新を安定させながら、顧客がハイブリッド分析に移行するにつれて経常収益を押し上げます。時間の経過とともに、展開モードによる個別価格設定は消滅し、プラットフォームサブスクリプション層がクラウドコンピューティングクレジットをオンまたはオフに切り替えるだけになる可能性があります。サイバー保険料が現在工作機械ネットワークのエクスポージャーを反映していることから、最高財務責任者はセキュリティ認定を総所有コストにますます組み込んでいます。その結果、コンピュータ支援製造市場は、クラウド対オンサイトという二項対立の選択ではなく、柔軟なテナンシーへと進化しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー産業別:自動車の規模が急速な専門化を隠す

自動車は2025年に35.85%の収益を占め、より広いコンピュータ支援製造市場のアンカーセグメントとなっています。しかし、内燃機関加工から電気自動車部品への移行は、長年のツールパスライブラリに課題をもたらしています。バッテリートレイのフライス加工は、高シリコンアルミニウムでのスループットを維持しながらびびりを管理する薄肉戦略を必要とします。一方、航空宇宙・防衛は規模は小さいものの、5軸および複合材加工のプレミアムライセンスを要求します。医療機器企業はAI支援パラメーターチューニングを採用してISO 13485のトレーサビリティ要件を満たし、シングルオペレーターセルが手動編集なしに10µm未満の公差を達成できるようにしています。電子機器および半導体パッケージングオペレーターは、100,000rpmのビア穴あけ中の銅の剥離を防ぐための熱対応穴あけシーケンスを必要とし、最新のコンピュータ支援製造モジュールが物理ソルバーを通じてこのニッチを満たしています。相互汚染が進んでいます:医療機器ショップは航空宇宙の表面仕上げルーティンを複製し、自動車ティアはバッテリーモジュールにウェーハファブの清潔度プロトコルを取り入れ、コンピュータ支援製造の総アドレス可能市場を拡大しています。

自動車製造内の多様化も同様に顕著です。構造部品のギガキャスティングは多数のプレス部品を排除しますが、ダイカストアルミニウムの大規模な数値制御仕上げを導入し、高い材料除去率と堅牢な工具寿命モデルを必要とします。これらのセルに投資するサプライヤーは、20時間の無人シフト全体で工具摩耗のドリフトを自動補正するソフトウェアを求めています。対照的に、ニッチなハイパーカーメーカーはカーボンファイバートリムに注力し、各生産サイクルで5軸ルーターとプローブベースのパス更新を使用しています。このような多様性は、一つの垂直市場が複数のコンピュータ支援製造ライセンス層にまたがることを意味し、全体的な自動車台数が横ばいになっても、コンピュータ支援製造市場が深みを保つことを確保しています。

コンポーネント別:サービスが成熟への道を示す

ソフトウェアは依然として2025年の支出の69.65%を占めていますが、価値は機能ではなく結果を保証するサービスへと移行しています。成果ベースの契約では、ベンダーはサイクルタイムを15%削減することを約束し、販売シート数ではなく検証済みスピンドルログに基づいて料金が発生します。安全なテレメトリーによって実現されるリモートモニタリングにより、サービスチームは夜間に戦略を調整し、工場訪問なしに継続的な改善を提供します。トレーニングは最も急成長しているサービスサブセットです。マルチシフトラインは週単位の教室セッションを許容できないため、コンピュータ支援製造のユーザーインターフェース内のマイクロラーニングモジュールが現在画面に表示されているツールパスに連動した5分間のビデオを提供し、立ち上げの摩擦を軽減します。コンサルティング業務は治具、クーラント化学、インサート選択に踏み込み、現代のコンピュータ支援製造の最適化が学際的であることを証明しています。ライセンスマージンが縮小するにつれ、ベンダーはこのサービス層に依存してR&D投資を維持し、コンピュータ支援製造産業の長期的な進化を支えています。

ハードウェアサービスバンドルも登場しています。ハイブリッド機械メーカーはコンピュータ支援製造ベンダーと提携し、後処理プログラム、摩耗モニタリング、予知保全分析を月額のマシン・アズ・ア・サービス料金にパッケージ化しています。このバンドルはエコシステムへの忠誠心を固定し、双方のキャッシュフローを平準化します。その結果、コンピュータ支援製造市場では、ソフトウェアハウス、機械OEM、工具サプライヤーの境界が曖昧になり、すべてが稼働率ベースの収益ストリームの獲得を競っています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

製造プロセス別:付加製造が従来の階層を覆す

フライス加工の32.85%のシェアは複雑なプリズム形状部品において依然として安定していますが、ハイブリッド堆積は以前5つの別々の段取りを必要としていた作業を奪う脅威となっています。レーザー粉末またはワイヤーアーク方式のヘッドがニアネットシェイプを構築し、一回のクランプで仕上げを完了させ、スループット時間を短縮してチタンビレットストックを節約します。旋削ラインはインプロセスプロービングを採用し、独自のコンピュータ支援製造ルーティンがクローズドループオフセットを通じて直径のドリフトを自動修正します。穴あけ加工は、航空宇宙燃料マニホールドの深さ400mmの穴のサイクルタイムを削減するペック最適化アルゴリズムから恩恵を受けています。多軸衝突回避モジュールは現在、ミリ秒単位で機械ヘッドの向きを提案し、空切り移動を15%削減します。これらの各改善は、新たな機械購入なしにアドレス可能な複雑性を追加することで、コンピュータ支援製造市場全体の軌跡を強化します。

年平均成長率10.02%を記録する付加製造は、コンピュータ支援製造開発者に従来のツールパスと並んで体積構築履歴を保存することを強いています。その履歴は後に、摩耗したタービンブレードが付加クラッディングを受け、その後5軸再仕上げが行われる修復戦略を駆動します。堆積ヘッドが進化するにつれ、コンピュータ支援製造カーネルが冶金学的勾配を管理するための可変エネルギーモデルを組み込むことが予想され、プロセス非依存プラットフォームのコンピュータ支援製造市場規模が現在の予測を超えて加速する可能性が高いことが確認されます。

地域分析

アジア太平洋の46.75%のシェアはその製造力を示していますが、この地域はプラグアンドプレイの相互運用性を複雑にする数値制御プロトコルの断片化と依然として格闘しています。中国の政策は国産コントローラーに結びついた国産コンピュータ支援製造アルゴリズムを優遇しており、グローバルベンダーがデュアル言語後処理プログラムとオープンAPIツールライブラリを通じて橋渡しする必要がある並行エコシステムを生み出しています。日本の機械OEMはコンピュータ支援製造を制御ファームウェアに直接統合し、ツールパスの読み込み時間を短縮していますが、顧客を独自スタックに縛り付けています。インドの生産連動インセンティブ制度は、労働力のスキルアップと結びついたコンピュータ支援製造ライセンスを補助し、ベンダーに2030年までに従来の巨人に匹敵する可能性のある新興中間市場への足がかりを与えています。

北米のユーザーはクラウド採用をリードしており、その一因はCHIPS法が分散プログラミングを必要とする地域ファブに520億米ドルを投入していることにあり、実際の設備容量が完成するよりも早く対応が求められています。欧州はエネルギー効率の高い加工を推進し、コンピュータ支援製造戦略シミュレーターが現在部品あたりのキロワット時でモデル化する圧縮空気削減と工具再利用目標を義務付けています。データ主権規制は摩擦を加えますが、ティア1サプライヤーは工場横断最適化アルゴリズムと引き換えにローカライズされたデータレイクを受け入れています。これらの地域的なニュアンスにより、コンピュータ支援製造市場は広範な多様化を維持し、局所的な景気後退に対するクッションとなっています。

競合環境

市場の上位層であるAutodesk、Siemens Digital Industries、Dassault Systèmesは、シミュレーション、工具寿命分析、機械モニタリングを一つのライセンスに組み込んだエンドツーエンドのCAD・コンピュータ支援製造・CAEスイートを活用しています。AutodeskのMakeセグメントは2025会計年度第4四半期に1億7,600万米ドルを計上し、前年比28%増となり、統合クラウドオファリングの牽引力を示しています。SiemensはエッジデバイスエージェントでNXスイートを補完し、スピンドル負荷曲線をMindSphereにストリーミングしてフリート全体のベンチマークを行い、産業用IoTの優位性を確立しています。Dassault Systèmesの2024年における3DExperience収益の22%増は、プリント基板と機械工場全体で統一されたデジタルスレッドを求める電子機器OEMからの需要を反映しています。

2024年にSandvikに買収された中間市場スペシャリストのMastercamは、中小規模のジョブショップでの優位性を維持しています。2026年リリースではAI支援フィーチャー認識が追加され、プログラミング時間を30%削減します。これは少数のプログラマーが多様な部品形状を扱う環境で不可欠な機能です。Hexagonはデジタルツイントレーニングシステムに注力し、Safran Aircraft Enginesと提携して機械加工士のオンボーディング時間を40%削減し、サービス中心の競争を強化しています。FreeCADおよびその他のオープンソースパスはエントリーレベルの機能を侵食しており、商業ベンダーは低価格のサブスクリプション層を立ち上げながらも、マージンを守るために高度な付加製造モジュールをバンドルすることを余儀なくされています。全体として、競争は、ベンダーが人間によるオーバーライドを犠牲にすることなく予知分析とユーザーフレンドリーな自動化をいかに迅速に融合できるかにかかっており、このバランスが顧客の信頼を定義しています。

コンピュータ支援製造産業のリーダー企業

Autodesk Inc.

Siemens Digital Industries Software

Dassault Systèmes SE

Hexagon AB

CNC Software LLC (Mastercam)

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年4月:Siemens Digital Industries SoftwareがDownStream Technologiesを買収し、CAM350を活用して中小電子機器メーカーにサービスを提供するプリント基板製造コンピュータ支援製造ポートフォリオを強化しました。

- 2025年3月:MastercamがBarefoot CNC、CAD/CAM Solutions、CamTech Engineering Services、CIMCOプロービング技術を買収し、2025年の買収件数を8件に増やしました。

- 2025年2月:MastercamがRuss Bukowskiを暫定社長に任命し、FASTech Inc.を買収して中西部のサービスカバレッジを強化しました。

- 2025年1月:Mastercamがバージョン2026を発表し、AI駆動のフィーチャー認識と複雑な穴プログラミングを効率化する3パネルのソリッドホールインターフェースを追加しました。

グローバルコンピュータ支援製造市場レポートの範囲

コンピュータ支援製造(CAM)は、ソフトウェアとコンピュータ制御機械を使用して製造プロセスを自動化します。コンピュータ支援製造ソフトウェアは、エンジニア、建築家、デザイナーが物体の製作と設計を行う際に支援します。コンピュータ支援製造システムは、幾何学的データが機械的にエンコードされるという点で数値制御(NC)形式とは異なります。航空宇宙と半導体は、製品テストのためにコンピュータモデリングを先駆けて採用したハイテク産業の一部です。

コンピュータ支援製造市場は、展開モデル(オンプレミス、クラウドベース)、エンドユーザー産業(航空宇宙・防衛、自動車、医療、エネルギー・公益事業、その他のエンドユーザー産業)、地域(北米(米国、カナダ)、欧州(ドイツ、スイス、スペイン、オーストリア、ベルギー、オランダ、英国、フランス、イタリア、スウェーデン、ポーランド、欧州その他)、アジア太平洋(中国、日本、韓国、インド、アジア太平洋その他)、中東・アフリカ(アラブ首長国連邦、サウジアラビア、南アフリカ、中東・アフリカその他)、ラテンアメリカ(ブラジル、メキシコ、ラテンアメリカその他))によってセグメント化されています。

市場規模と予測は、上記すべてのセグメントについて金額(米ドル)ベースで提供されています。

| オンプレミス |

| クラウドベース |

| 航空宇宙・防衛 |

| 自動車 |

| 医療機器 |

| エネルギー・公益事業 |

| 電子機器・半導体 |

| 産業機械 |

| ソフトウェア |

| サービス |

| フライス加工 |

| 旋削加工 |

| 穴あけ加工 |

| 多軸・5軸加工 |

| 付加製造 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| 東南アジア | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| アフリカその他 | ||

| 展開モデル別 | オンプレミス | ||

| クラウドベース | |||

| エンドユーザー産業別 | 航空宇宙・防衛 | ||

| 自動車 | |||

| 医療機器 | |||

| エネルギー・公益事業 | |||

| 電子機器・半導体 | |||

| 産業機械 | |||

| コンポーネント別 | ソフトウェア | ||

| サービス | |||

| 製造プロセス別 | フライス加工 | ||

| 旋削加工 | |||

| 穴あけ加工 | |||

| 多軸・5軸加工 | |||

| 付加製造 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| 南米その他 | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| ロシア | |||

| 欧州その他 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| 東南アジア | |||

| アジア太平洋その他 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| 中東その他 | |||

| アフリカ | 南アフリカ | ||

| エジプト | |||

| アフリカその他 | |||

レポートで回答される主要な質問

コンピュータ支援製造におけるクラウド展開はどのくらいの速さで成長していますか?

クラウドコンピュータ支援製造ソリューションは、航空宇宙および電子機器企業がリアルタイムのグローバルコラボレーションを必要とする中、市場全体を上回る年平均成長率10.72%で2031年まで成長すると予測されています。

現在、コンピュータ支援製造ソフトウェアに最も多く支出しているセクターはどこですか?

自動車は2025年の収益の35.85%を占めていますが、支出はエンジン加工からバッテリーハウジングおよびギガキャスティングプロセスへとシフトしています。

ハイブリッド加工採用の背後にある最大の技術的ドライバーは何ですか?

必要な箇所にのみ材料を堆積させ、一回の段取りで仕上げる能力により、材料廃棄物を最大40%削減し、サイクルタイムを25〜30%短縮します。

サービスがソフトウェア販売よりも速く拡大しているのはなぜですか?

製造業者はベンダーがサイクルタイムや品質の改善を保証する成果ベースの契約を求めており、サービスを2031年まで年平均成長率9.92%に押し上げています。

最終更新日: