スマートマイニング市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 18.77 十億米ドル |

| 市場規模 (2031) | 31.86 十億米ドル |

| 成長率 (2026 - 2031) | 11.16% CAGR |

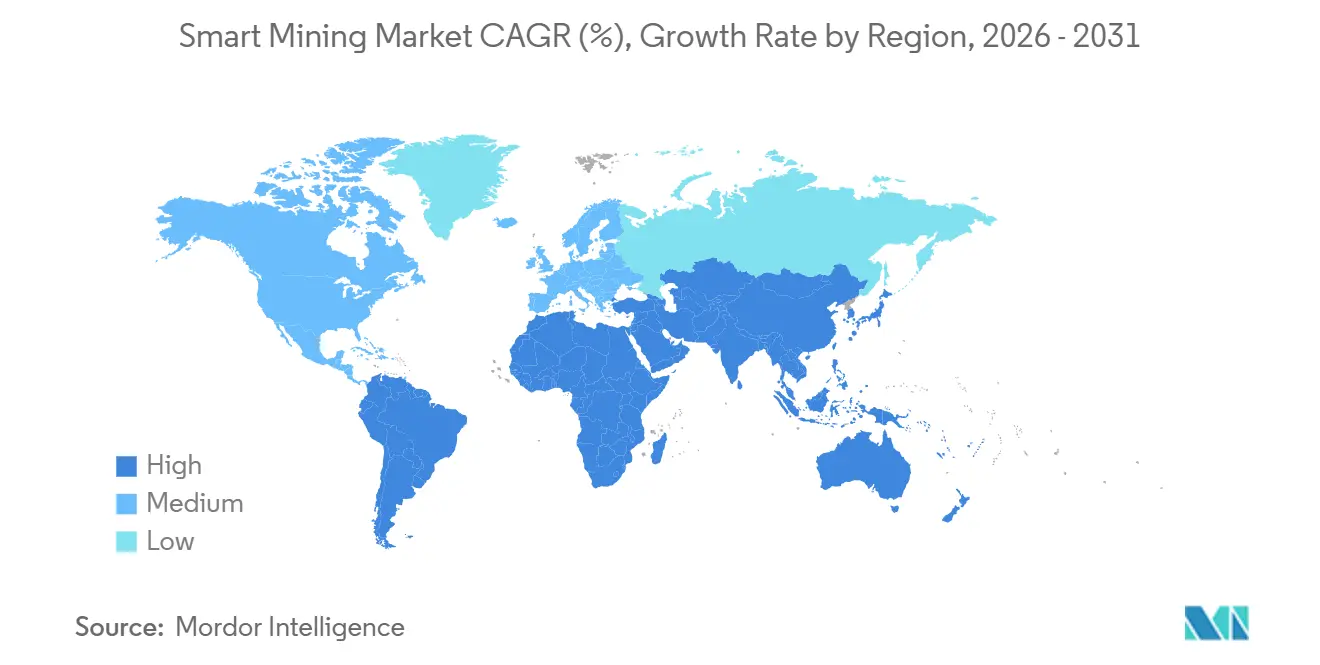

| 最も急速に成長している市場 | 中東 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるスマートマイニング市場分析

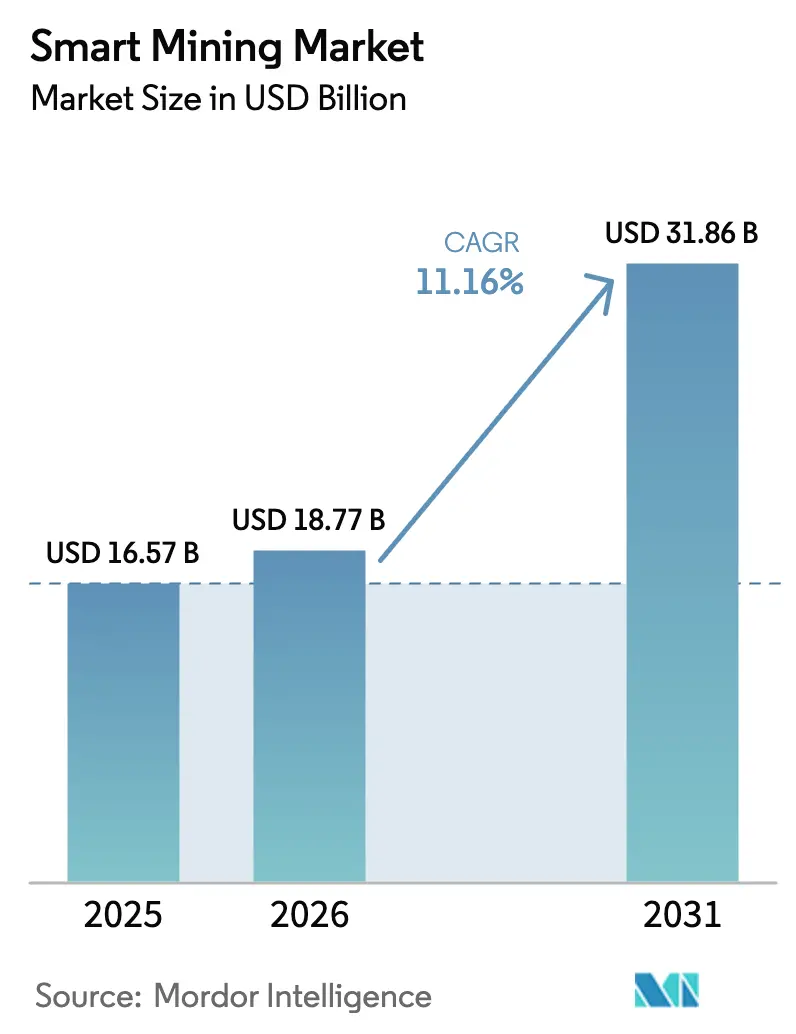

スマートマイニング市場規模は、2025年に165億7,000万米ドル、2026年に187億7,000万米ドルと予測され、2031年までに318億6,000万米ドルに達し、2026年から2031年にかけて年平均成長率(CAGR)11.16%で成長する見込みです。この上昇傾向は、自律走行運搬の大規模展開の加速、予知保全のためのリアルタイム分析、および10ミリ秒未満のレイテンシで数千のセンサーを接続するプライベート5Gの普及によって牽引されています。電池グレードのリチウム、コバルト、レアアースへの需要が高まる中、投資家はエネルギー使用量と水使用量を削減しながら厳格な排出規制を満たすデジタル対応の採掘に注目しています。原装備品メーカーはアフターマーケットサービス収益を獲得するためにデジタルツインとフリート管理ソフトウェアを拡充し、純粋なアナリティクスベンダーは鉱石品位予測とエネルギー最適化に注力しています。システム統合の複雑さ、サイバーセキュリティリスク、および人材不足は、4年間の回収期間を常に正当化できない中堅事業者の制約となっています。

主要レポートのポイント

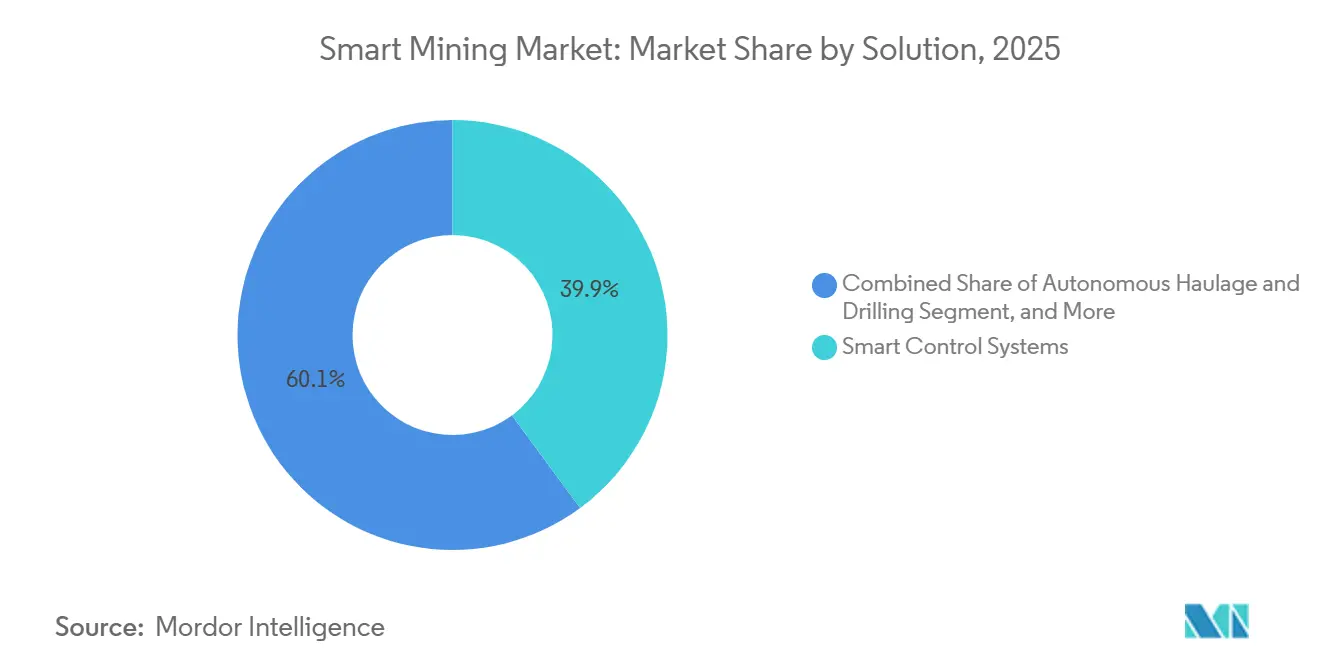

- ソリューション別では、制御システムが2025年のスマートマイニング市場シェアの39.87%を占め、自律走行運搬・掘削は2031年にかけて年平均成長率(CAGR)12.57%で拡大する見込みです。

- サービスタイプ別では、システムインテグレーションが2025年のスマートマイニング市場シェアの47.63%を獲得し、マネージドサービスは2031年にかけて年平均成長率(CAGR)11.93%で成長すると予測されています。

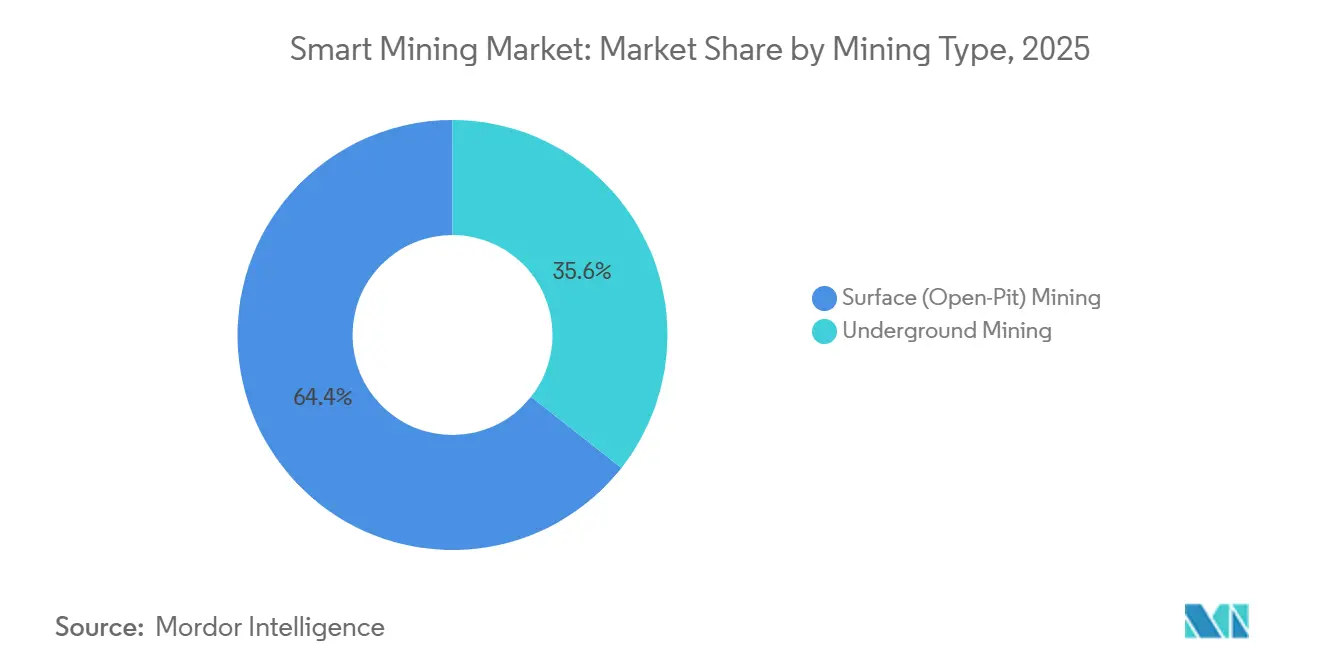

- 採掘タイプ別では、露天掘り操業が2025年のスマートマイニング市場シェアの64.39%を占めましたが、地下採掘の自動化は2031年にかけて年平均成長率(CAGR)11.54%で進展しています。

- 技術別では、IoTプラットフォームが2025年に42.91%のシェアを確保しましたが、AIおよびアナリティクスが最も成長の速いセグメントであり、2031年にかけて年平均成長率(CAGR)12.14%を記録しています。

- 地域別では、アジア太平洋が2025年の収益の35.24%をリードし、中東は2031年にかけて年平均成長率(CAGR)12.19%を達成する軌道にあります。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルスマートマイニング市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 自律走行運搬の採用 | +2.3% | オーストラリア、カナダ、チリ、その他のグローバル露天掘りハブ | 中期(2〜4年) |

| IoT・AI予知保全 | +1.8% | 北米および欧州が早期採用、グローバルへの拡張性 | 短期(2年以内) |

| 安全性主導の監視需要 | +1.2% | 北米、中国、南アフリカ | 短期(2年以内) |

| プライベート5Gの普及 | +1.6% | オーストラリア、インド、スペインおよびその他のパイロット市場 | 中期(2〜4年) |

| サステナビリティ連動型融資インセンティブ | +1.4% | 欧州および北米が中核、アジア太平洋が新興 | 長期(4年以上) |

| 重要鉱物需要の急増 | +2.9% | オーストラリア、チリ、コンゴ民主共和国、中国 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

自律走行運搬の採用

フリート規模の無人トラックはシフト交代によるダウンタイムを排除し、地理空間テレメトリをリアルタイムで採掘計画アルゴリズムに供給してピット戦略を精緻化します。Rio Tintoは2025年にピルバラで360台以上の自律走行運搬トラックを稼働させ、有人フリートと比較してディーゼル1リットルあたりのトンキロメートルを15%向上させました。[1]Rio Tinto、「自律走行運搬システム」、riotinto.com KomatsuのFrontRunnerプラットフォームは現在ネバダゴールドマインズで混合フリートを管理し、手動操業では維持できない24時間稼働率を目標としています。400トントラックの後付け費用は50万〜80万米ドルであるため、低労働コスト地域の採掘業者は商品価格が安定するまで購入を延期しています。ラテンアメリカおよびアフリカでの断片的な承認プロセスにより試運転が最大12ヶ月延長されますが、早期に移行した事業者は競合他社に対して二桁の生産増加を確保しています。

IoT・AI予知保全

センサーネットワークとエッジアナリティクスエンジンは、計画外のダウンタイムを定期的な作業ウィンドウに転換し、スループットとスペアパーツ予算を保護します。ABBのAbilityプラットフォームは47の鉱山において、軸受故障を数週間前に予測する振動および油質監視によりメンテナンス費用を12%削減し、設備総合効率を9%向上させました。[2]ABB Ltd.、「マイニング向けABB Ability」、abb.com SAPはその資産インテリジェンスネットワークをDeloitteのモデルと連携させ、チリの銅鉱山サイトでの緊急コンベア修理を18%削減しました。産業用加速度計の価格は2020年の120米ドルから2025年には35米ドルに下落し、対象フリートが拡大しています。レガシーの監視制御・データ収集システムはプラグアンドプレイセンサーへの対応が依然として困難であり、データサイエンス能力は大手企業以外では依然として不足しています。

プライベート5Gの普及

スタンドアロン5Gは、自律掘削機の制御、拡張現実(AR)ベースのメンテナンス、および遠隔検査用の高精細映像に対して確定的なレイテンシと保証された帯域幅を提供します。Vodafone Spainの2024年プロジェクトは、40台のヘルメットからの映像をストリーミングしながら掘削機を同時に遠隔操作し、10ミリ秒未満のレイテンシを達成しました。[3]Vodafone、「採掘におけるスタンドアロン5G」、vodafone.com NokiaとBoldynはオーストラリアの鉄鉱石鉱山に12km²のピット全体で1.2Gbpsを維持するミリ波ネットワークを構築しました。グリーンフィールドの地下システムのコストは800万〜1,500万米ドルですが、事業者は複数のスマートマイニングユースケースにわたってその費用を償却します。スペクトルライセンスはオーストラリア、カナダ、ドイツでは簡単ですが、多くの新興市場では依然として場当たり的であり、タイムラインが18〜24ヶ月延長されます。

重要鉱物需要の急増

国際エネルギー機関は、2020年から2040年の間にリチウム需要が6倍、コバルト需要が3倍に増加すると予測しており、採掘業者は炭素や水のフットプリントを拡大せずに生産量を増やすよう迫られています。AI駆動の発破最適化とリアルタイム鉱石選別により、チリのリチウムブラインおよびオーストラリアのスポジュメン操業でスループットが10〜15%向上し、廃岩が最大12%削減されました。米国およびカナダのレアアース開発業者はデジタルツインを使用して建設前にフローシートをシミュレーションし、初回生産までの期間を最大9ヶ月短縮しています。地政学的懸念が採用をさらに加速させており、各国政府は重要鉱物リストを更新し、国内供給を奨励しています。

制約の影響分析*

| 制約 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 高い設備投資(CAPEX)と投資収益率(ROI)の不確実性 | -1.7% | アフリカ、南米、東南アジア、その他の価格感応度の高い地域 | 短期(2年以内) |

| レガシーシステムの統合ギャップ | -0.9% | 老朽化したインフラを持つ北米および欧州の施設 | 中期(2〜4年) |

| サイバーセキュリティの脆弱性 | -1.1% | すべての接続された操業、マルチサイトのグローバルネットワークで最も高いリスク | 短期(2年以内) |

| デジタル人材の不足 | -0.8% | オーストラリア、カナダ、ロシアの遠隔地域 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

高い設備投資(CAPEX)と投資収益率(ROI)の不確実性

大規模なスマートマイニングの展開はしばしば5,000万米ドルを超え、不安定な商品サイクルにより銅、金、鉄鉱石生産者の回収期間が4年以上に延びます。McKinseyの2024年調査では、経営幹部の38%が、特に現地通貨が米ドル連動の設備融資に対して下落する場合に、不明確なリターンを理由にプロジェクトを延期していることが明らかになりました。アフリカおよび東南アジアの中小規模採掘業者は無形資産に対する銀行融資の確保に苦労しており、代わりにより高い金利を伴うベンダーリースに依存しています。炭素価格制度を巡る規制の不確実性が内部評価を不透明にしています。これは、採掘業者が自律走行運搬とエネルギー最適化によって達成した排出削減をまだ収益化できないためです。

サイバーセキュリティの脆弱性

オペレーショナルテクノロジーの統合により、接続されたトラック、コンベアのプログラマブルロジックコントローラー(PLC)、クラウドダッシュボード全体にわたる攻撃対象領域が拡大しています。MMGのラスバンバス鉱山は、2024年のサイバーインシデントにより420万米ドルのコストをかけて36時間の生産を失いました。保険会社は現在、保険料を最大40%引き上げ、中堅予算を圧迫するより厳格な監査を課しています。米国サイバーセキュリティ・インフラセキュリティ庁(CISA)は2024年の勧告でパッチ未適用のレガシーPLCを重大なリスクとして指摘し、年間ITコストに200万〜500万米ドルを追加するゼロトラストアーキテクチャとエアギャップネットワークの採用を促しています。高まる脅威環境により、一部の事業者は堅固な防御が整うまで広範な接続性の導入を延期しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ソリューション別:制御システムが収益を支え、自律走行運搬が加速

制御システムは2025年の収益の39.87%を占め、露天掘りおよび地下サイト全体の換気、電力配分、プロセスループを調整する中央指令層としての役割を反映しています。制御システムに帰属するスマートマイニング市場規模は2025年に70億米ドルを超え、このセグメントの確固たる地位を確認しています。事業者は、デジタルツインを統合したSCADAフレームワークを通じて提供されるエネルギー負荷、コンベア性能、ガスレベルのリアルタイム可視性を重視しています。オープンプラットフォームアーキテクチャの台頭により、採掘業者は大規模なアップグレードなしにアナリティクスおよび可視化モジュールを追加でき、資本を保全しながら段階的な近代化を可能にしています。

自律走行運搬・掘削は最も成長の速いソリューションカテゴリーであり、2031年にかけて年平均成長率(CAGR)12.57%で進展しています。運搬1トンあたり15〜20%の生産性向上に加え、タイヤ摩耗の低減と燃料消費の削減が経済的根拠を支えています。Rio Tinto、BHP、Fortescue Metals Groupはそれぞれ2025年に90台以上の自律走行トラックを展開し、スマートマイニング市場を完全無人フリートへと牽引しています。安全・セキュリティシステム、特にLiDARベースの衝突回避システムは、米国鉱山安全衛生局が2024年に近接検知義務を強化した後、需要が急増しました。データ管理ソフトウェアは、トラック、掘削機、破砕機のテレメトリのペタバイトを、ストリップ比を改善し破砕機のチョーク設定を最適化する実用的なインサイトに変換することでスタックを完成させます。

サービスタイプ別:インテグレーションが主導、マネージドサービスが急増

システムインテグレーションは2025年のサービス収益の47.63%を占め、採掘業者が独自の機器プロトコルとクラウドネイティブアナリティクスを理解する専門家に依存していることを反映しています。これらのインテグレーターのスマートマイニング市場シェアは、ハードウェア、ソフトウェア、変更管理を複数年契約でまとめて提供するため、依然として高い水準にあります。しかし、マネージドサービスは年平均成長率(CAGR)11.93%で進展しており、24時間365日の監視とサイバーセキュリティ責任を認定されたコントロールセンターを持つベンダーにアウトソースする採掘業者によって牽引されています。Accentureは2024年にこの需要に応えるため採掘マネージドサービスの人員を22%拡充しました。

コンサルティングは将来性の高いネットワークを設計しなければならないグリーンフィールドプロジェクトにおいて中核的な位置を維持していますが、サービスとしてのモデルが収益を一時的なエンジニアリングから継続的なサポートへとシフトさせています。メンテナンスサービスはフリートテレメトリから得られた予知モデルを採用し、カレンダーベースのスケジュールから脱却しています。総じて、サービスは社内デジタルチームを持たない中堅事業者の参入障壁を下げることでスマートマイニング市場を変革しています。

採掘タイプ別:露天掘り操業がリード、地下採掘の自動化が勢いを増す

露天掘り採掘は2025年のスマートマイニング市場の64.39%を占め、これはGPSの接続性が単純であることと、自動化コストを償却できる大規模フリートによるものです。GNSSとレーダーによって誘導される自律掘削機はセンチメートル精度を達成し、爆薬費用を削減して破砕を改善しています。露天掘り事業者はまた、Wi-Fiよりも少ない基地局で広大なピットをカバーするプライベートLTEの恩恵を受けています。

地下採掘の自動化は、遠隔操作ローダー、需要連動換気、メタンセンサーが安全上の危険を軽減するにつれて、2031年にかけて年平均成長率(CAGR)11.54%で上昇しています。SandvikのAutoMineプラットフォームは2024年までに15の硬岩鉱山において粉塵と落石への作業員の暴露を40%削減しました。地下1.5キロメートルに位置するNewmontのタナミシャフトは自律走行運搬トラックを展開し、2025年に地下運搬コストを18%削減しました。地下ソリューションのスマートマイニング市場は、より深い鉱体と厳格な安全基準が事業者に自動化を強いるにつれて、着実な成長が見込まれています。

技術別:IoTプラットフォームが優勢、AIアナリティクスが台頭

IoTプラットフォームは2025年に42.91%のシェアを保持し、トラック、コンベア、変電所からエッジゲートウェイへのセンサーデータをストリーミングする接続組織として機能しています。オープンソースのMQTTおよびOPC UAプロトコルはマルチベンダーの相互運用性を促進し、ベンダーロックインを低減しています。人工知能アナリティクスは最も成長の速い技術であり、地震、スペクトル、映像フィードをミリ秒単位で分類するエッジ推論チップによって牽引され、年平均成長率(CAGR)12.14%を記録しています。IBMは2024年にWatsonをRio Tintoの採掘計画ワークフローに連携させ、設備故障を21日前に予測して計画外ダウンタイムの14%を排除しました。

ロボティクスおよびオートメーションは、換気制約のある地下作業に適した自律掘削機、ロボットサンプラー、バッテリー電気ローダーをカバーしています。接続性はプライベート5G、LTE、Wi-Fi 6Eにわたり、採掘業者がレイテンシ感応型タスクをオンサイトの堅牢なサーバーにプッシュし、より長期的なアナリティクスをハイパースケールクラウドに委ねるにつれて、クラウドとエッジコンピューティングが収束しています。Trimbleは2024年に140サイトにわたるルート選択を最適化するために2.3ペタバイトの運搬トラックテレメトリを処理しました。

地域分析

アジア太平洋は2025年の収益の35.24%を占め、中国が年間生産能力120万トン以上の炭鉱に2024年末までにスマートマイニングシステムの導入を義務付けたことが主な要因です。オーストラリアのピルバラ鉄鉱石クラスターは生きた実験場であり続け、830万米ドルの州共同資金が中堅事業者全体の自律走行運搬パイロットを触媒しています。この地域はまた、バッテリーギガファクトリーへの供給を確保するための多大なデジタル投資を引き付ける集中したリチウムおよびレアアース鉱床の恩恵を受けています。

北米は、採掘業者が干渉リスクなしにLTEおよび5Gを展開できる堅固なプライベートスペクトル規則を持ち、これに続いています。NewmontのペニャスキートサイトはLTEを2024年に統合し、掘削機とショベルの遠隔トラブルシューティングを可能にする120台の接続デバイスをサポートしました。ベンチャーキャピタルはエッジAIチップと排出追跡ダッシュボードを開発するスタートアップに流入し、技術サプライチェーンを拡大しています。

欧州の成長は、石炭の衰退とグリーンフィールド鉱山の許可が社会的抵抗に直面しているため、より緩やかです。しかし、スカンジナビアの事業者は炭素中立目標を達成するためにバッテリー電気自律走行トラックを先駆けており、ニッチな技術リーダーシップの役割を示しています。南米は高品位の銅とリチウム鉱床を有しており、Codelcoは2024年にチュキカマタ地下に自律走行運搬を導入してディーゼル消費を12%削減しました。中東およびアフリカの一部市場は急速に成熟しています。サウジアラビアのMa'adenは2024年にSiemensに4,700万米ドルの自動化契約を発注し、コンベアと破砕機を最適化して15%のエネルギー効率向上を目指しています。中東は2031年にかけて年平均成長率(CAGR)12.19%で最も成長の速い地域であり、ソブリンウェルスファンドの資金と数百キロメートル離れたサイトを管理する遠隔操業センターによって支えられています。アフリカは電力網の信頼性と限られたプロジェクトファイナンスに苦しみ続けていますが、南アフリカの白金鉱山は改正された安全法に準拠するために需要連動換気システムを導入しています。

規制環境

スマートマイニングの導入は、コネクティビティ、トレーサビリティ、リアルタイム監視をコンプライアンス要件へと変える重要鉱物枠組みおよび安全性デジタル化義務によってますます形作られている。欧州連合では、規則(EU)2024/1252(重要原材料法)が2024年4月に発効し、サプライチェーンの透明性および持続可能性データの必要性を強化しており、これがESGダッシュボード、データ管理、鉱山業務全体にわたる監査可能なセンサーからレポートまでのワークフローへの需要を後押ししている。

安全性および国内供給政策に関しては、各国のプログラムや法案がスマート鉱山展開の速度とアーキテクチャに影響を与えている。中国は、標準化されたプロトコルに紐づいた統一的な監視アプローチを通じて国家鉱山安全IoT標準化を推進しており(2026年4月に報告)、事業者およびベンダーに対し、機器のテレメトリとインターフェースを国家安全ネットワークに整合させるよう促している。米国では、国内鉱物生産認証に関連する2026年の法案(例:S.4251)も提出されている。オーストラリアとカナダは、ESGおよびトレーサビリティ慣行の整合を重視する共同意図宣言を通じて重要鉱物協力を正式化し、相互運用可能なデジタル許認可・報告システムへの需要を強化している。

バリューチェーン分析

スマートマイニングのバリューチェーンは、移動式車両群や固定資産から業務データを取得するセンサー、計測機器、産業用ネットワーク(プライベートLTE/5G、Wi-Fi)、およびエッジコンピューティングから始まる。これは鉱山レベルの制御・自動化スタック(DCS/SCADA、車両管理、掘削自動化)に供給され、さらに分析、デジタルツイン、報告(生産最適化、保守予測、エネルギーおよび排出量の追跡)といった高次のソフトウェアへとつながる。

OEMおよび自動化大手は、導入済み車両群を中心にプラットフォームを構築する一方、ハイパースケーラーおよびエンタープライズソフトウェアベンダーは、鉱山業務のワークフローにますます組み込まれるクラウド、データ、AIツールを提供している。システムインテグレーターおよび専門エンジニアリング会社は、異種プロトコルおよびレガシー監視システムを接続し、その後マネージドサービス、遠隔操作センター、サイバーセキュリティ監視を通じてソリューションを運用しており、これはサイト全体規模の展開が統合を多く必要とする性質を反映している。最近のパートナーシップは、共同開発と相互運用性を通じてどのように価値が獲得されるかを示している。2026年3月にはコデルコがマイクロソフトとAI、分析、自律操業に焦点を当てた18か月間の覚書に署名し、2026年6月にはサンドビックとリオティントが、パースの操業センターを通じた遠隔・複数リグ運用のためにサンドビックのi-series地上掘削リグとリオティントの自律掘削システムを統合する共同開発プログラムを開始した。学術・現場検証の拠点もチェーンの一部となりつつあり、その例として、2026年4月にミネロスS.A.がIITカラグプルと提携し、AI対応鉱山ソリューションのためのリビングラボラトリーを設立し、プロトタイプから量産までの展開リスクの低減を支援したことが挙げられる。

競合環境

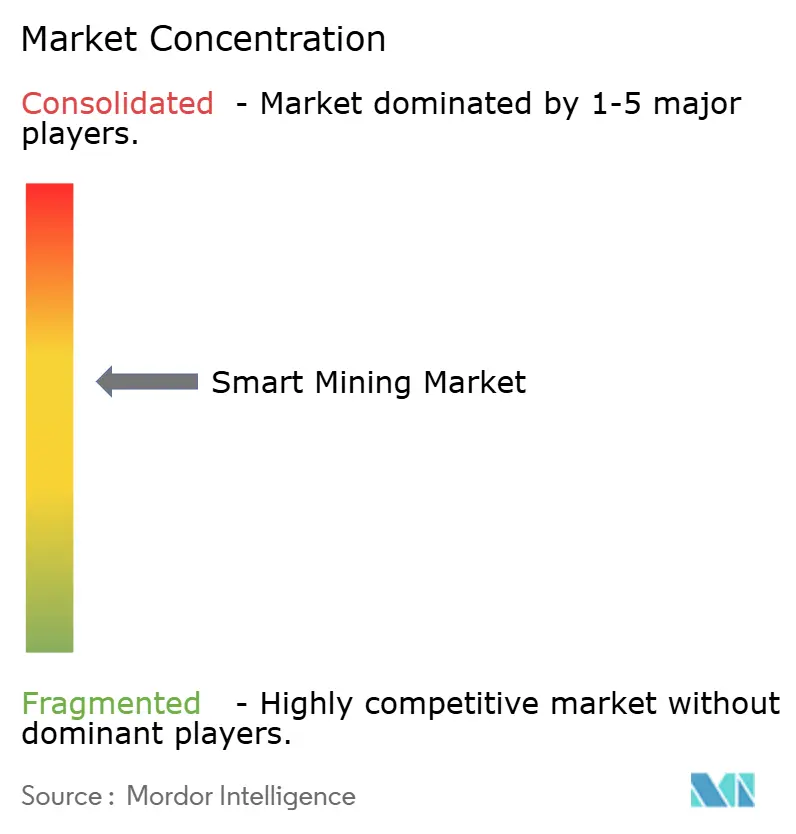

スマートマイニング分野は中程度に集中しており、重機メーカーが大規模な設置基盤を中心にデジタルエコシステムを構築しています。Caterpillar、Komatsu、Sandvik、Epiroc は自律走行対応のトラック、掘削機、ローダーを販売しており、その機器はサブスクリプションソフトウェアに紐付けられた独自の制御スタックで動作します。CaterpillarのMineStarは、混合フリート向けに衝突回避、積載量追跡、自律走行ディスパッチを1つのインターフェースに統合しています。KomatsuのFrontRunnerは同様のモデルを適用し、運搬トラックの納入にクラウドアップデートと遠隔操業を追加しています。これらのプラットフォーム戦略は切り替えコストを高め、フリートが更新時期を迎えた際に既存企業に交渉力を与えています。

最近のM&A活動は、既存企業が爆破から製粉所までのデータパイプラインを確保するためにソフトウェアのフットプリントを拡大していることを示しています。Hexagonは2025年にMineSenseを7,800万米ドルで買収しました。この取引により、廃岩を転用してMinePlanループを強化するリアルタイム鉱石選別センサーが追加されました。Caterpillarは2025年半ばにツーソンに4,500万米ドルの自律走行ソリューションセンターを開設しました。このサイトでは、マルチビークル協調アルゴリズムを加速するために運搬、ドーザー、AIチームが結集しています。Komatsuは2025年にBHPのジンブルバー鉱山にさらに30台の自律走行トラックを展開しました。この動きにより無人フリートは95台に増加し、2026年に無人シフトへの移行を目指しています。Ciscoは2025年にNewmontと提携し、北米の3つの金鉱山にプライベート5Gを導入しました。このネットワークは自律走行と拡張現実(AR)メンテナンスのための確定的な接続性を約束しています。

小規模なアナリティクス企業はオープンAPIを使用して既存の制御システムにモデリング、エネルギー最適化、ESGダッシュボードを追加し、ロックインを警戒する採掘業者にアピールしています。エッジAIチップメーカーは現在、運搬トラックと掘削機内に推論エンジンを組み込み、帯域幅ニーズを削減して集中型アナリティクスベンダーに挑戦しています。自律走行スウォーム協調に関する特許出願は2024年に34%増加し、マルチエージェント経路計画を巡る激しい研究開発競争を示しています。上位5社が収益の約65%を占め、このセクターの集中度スコアは6であり、破壊的企業の参入余地が残されています。

スマートマイニング業界リーダー

ABB Ltd

Cisco Systems Inc.

Rockwell Automation Inc.

SAP SE

IBM Corporation

- *免責事項:主要選手の並び順不同

市場機会と将来展望

主要な機会は、改修経路と標準化された運用モデルを併用することで、旗艦鉱山を超えて自律化と高度なプロセス分析を拡大することである。2026年の実証事例には、コマツがFrontRunner自律運搬システムを搭載した1,000台目の超大型自律ダンプトラックを納入したこと(2026年4月)、および西オーストラリア州がEACONマイニングテクノロジーを通じて6台の改修コマツHD1500トラックの車両群による日勤帯の自律操業を開始したこと(2026年7月)が含まれ、これらは車両群全体を置き換えることなく自動化する道筋を示している。操業上のマイルストーンも引き続き大規模な自律化を実証しており、アングロ・アメリカンのペルーにおけるケジャベコ銅鉱山操業が、キャタピラーの自律技術を用いて自律運搬5億トンのマイルストーンに到達したこと(2026年6月)も含まれる。

もう一つの空白領域は、ソフトウェア主導の生産性とコンプライアンスであり、鉱山はAIを用いて大量の運用データを保守、処理、報告全体にわたるより迅速な意思決定へと転換している。ヴァーレはブラジルのミナスジェライス州でAI搭載処理プラントを開業し(2026年6月)、25%の生産性向上を報告しており、選鉱施設や製粉施設における分析および制御の近代化への継続的な投資を後押ししている。上流では、BHPがカナダ政府と提携し(2026年3月)、大規模な地質科学およびドリルコアデータセットのデジタル化を進め、探査から開発への意思決定のためのパイプラインを構築しており、これはデータプラットフォーム、統合サービス、ガバナンスツールを支えうるものである。規制当局および保険会社の監視強化がサイバーおよび監査ギャップのコストを押し上げる中、マネージドサービスおよびセキュリティ・バイ・デザインのアーキテクチャも、24時間体制の運用技術セキュリティチームを持たない中堅事業者にとっての拡大経路を生み出している。

最近の業界動向

- 2026年6月:ABBは、ギアレスミルドライブシステム向けのクラウドベースのデジタルサービススイート「Grinding Connect」を発表した。これは分析とAI対応の仮想サポートを組み合わせたものである。このリリースは、重要な粉砕資産に関する反復的なデジタルサービスを拡大し、大規模な銅、金、鉄鉱石の操業で使用されるミル信頼性プログラムと自動化プラットフォームの結びつきを強化する。

- 2026年5月:ABBはPOINT.LAZと提携し、シャフト検査・保守ワークフロー向けにLazaruss 3DスキャナーをABB Ability Smart Hoistingソリューション4.0に統合した。この動きは、巻き上げの稼働率と安全性コンプライアンスが生産の継続性にとって中心的な要素である地下鉱山における状態監視およびデジタル検査能力を強化する。

- 2024年10月:BHPはABBとの提携を強化し、操業全体にわたる技術協力を推進した。この契約は、電化、自動化、デジタルソリューションのより広範な展開を支援し、複数サイトにわたる車両群やプラントでの導入を加速するベンダーと鉱山会社の共同開発モデルを強化する。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本方法論におけるスマートマイニング市場は、地上および地下の両サイトにわたって鉱山操業を接続化、自動化、データ駆動化するデジタルハードウェア、ソフトウェア、および関連統合サービスを対象とする。

対象範囲の除外事項:リアルタイム接続性または自律機能を持たない従来型の単独鉱山機器は除外する。

セグメンテーション概要

- ソリューション別

- スマート制御システム

- スマート資産管理

- 安全・セキュリティシステム

- データ管理・アナリティクスソフトウェア

- 監視・可視化

- 自律走行運搬・掘削

- その他のソリューション

- サービスタイプ別

- システムインテグレーション

- コンサルティングサービス

- エンジニアリングおよびメンテナンス

- マネージドサービス

- 採掘タイプ別

- 地下採掘

- 露天掘り採掘

- 技術別

- モノのインターネット(IoT)

- 人工知能(AI)およびアナリティクス

- ロボティクスおよびオートメーション

- 接続性(5G/LTE)

- クラウドおよびエッジコンピューティング

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- ロシア

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他のアジア太平洋

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- その他の中東

- アフリカ

- 南アフリカ

- エジプト

- その他のアフリカ

- 中東

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、数値が現実的な鉱業活動および技術採用と結びついた状態を保つよう、モデルの基盤を設定するために使用される。米国地質調査所(USGS)の鉱物生産統計、世界銀行およびIMFのマクロ指標、IEAのエネルギーおよび排出統計、国際労働機関の安全および労働データ、ならびに入手可能な範囲での各国鉱業省の公表資料などの公的・公式情報源に依拠した。

これらの基盤をスマートマイニング支出へと変換するため、デジタル、自動化、鉱山技術の優先事項に関する記載を確認するために企業の提出資料、年次報告書、投資家向けプレゼンテーションを精査し、プロジェクト発表や技術展開に関しては業界団体のウェブサイトおよび信頼できる業界紙も参照した。一部の箇所では、企業財務・インテリジェンスおよび特許検索のために有料データベースの購読を利用し、技術の強度と方向性の妥当性を確認した。これらのデスクリサーチ情報源は例示であり網羅的なものではなく、データ収集、検証、明確化のために他の多くの公開文書やデータセットも参照した。

一次インタビューおよび調査

デスクリソースが通常は概括的な水準にとどまる典型的な鉱山サイト展開について、採用に関する前提や価格帯を検証するために一次調査を実施した。鉱山事業者、システムインテグレーター、ソリューションチームの混合と対話し、APAC、EMEA、南北アメリカ全域の需要シグナルを網羅することで、地域ごとの成熟度の差異を捉え、その後モデル内で正規化した。

一次調査フィールドワーク回答者の内訳

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:29% | 経営幹部(CXO):14% | APAC:45% |

| ミドルティア:50% | 機能・部門リーダー:33% | EMEA:29% |

| 中小プレイヤー:21% | マネージャー:53% | 南北アメリカ:26% |

市場規模算定と予測

規模算定は、トップダウンとボトムアップの組み合わせを用いて構築されており、地域別に鉱業活動および運用支出のシグナルを再構築した上で、稼働中の鉱山サイトにおけるコネクティビティ、自動化、分析の採用率を通じて対象となるスマートマイニング支出へと変換した。合計値を現実に即したものに保つため、公開されているプロジェクト情報からのサンプル取引額、一般的なシステム統合案件、センサーおよびコネクティビティ展開に関する数量対平均販売単価(ASP)チェックなど、選択的なボトムアップ近似をクロスチェックとして使用した。

モデルを形作った主要な入力には、商品別の稼働鉱山数および生産強度、自律または半自律車両群への移行が進む操業の割合、鉱山サイトのコネクティビティ整備(プライベートLTEまたは5G、産業用Wi-Fi)、資産健全性および予知保全に関する支出パターン、新規展開と改修の間の構成比の変化が含まれる。一部の国または商品の入力データが薄い場合には、代替となる鉱業活動指標を用いてギャップに対応し、その後サイトあたりの想定支出をインタビューのフィードバックで検証した。

予測に際しては、シナリオ分析を使用し、商品価格見通し、設備投資サイクル、デジタル化の採用速度といった変数に基づく単純な多変量回帰の見方で裏付けを行い、その後、短期的な変動が長期的な曲線を過度に左右しないよう専門家による正規化を行った。

データ検証と更新サイクル

モデルの出力は、鉱業設備投資に関するコメンタリー、自動化プログラムの発表、地域別の技術展開スケジュールといった独立したシグナルと照合され、これにより過大計上を早期に発見することができた。差異は複数の段階でレビューされ、まず前提レベルで、次に市場総額レベルで確認された後、社内承認を経た。

鉱山あたりの支出が非現実的である、または地域で急激な増加が見られるといった異常が現れた場合、要因となる入力データを再確認し、関連するインタビュー対象者に再度連絡を取り、その変化が実際のものかデータ上のアーティファクトかを確認した。レポートは毎年更新され、重要な事象が発生した場合には中間更新が行われ、その後、クライアントが最新の見解を受け取れるよう納品前の最終レビューが実施される。

Mordor Intelligenceのスマートマイニング市場推計と他の公表推計との比較

スマートマイニングの公表市場規模は、テーマが似ているように聞こえても、市場のカウント方法が異なるため必ずしも一致しない。この差異は通常、何を要件を満たすスマートマイニング展開として扱うか、サービスをどのようにカウントするか、また入力データが新しいサイトレベルの展開を反映して更新されているかどうかから生じる。

接続性が有効化されていない従来型の単独鉱山機器はMordor Intelligenceの対象範囲外であり、これにより標準的な機器更新サイクルがデジタル展開市場の合計に混入するリスクを低減している。差異は、他の推計がすべての鉱山においてプライベートワイヤレスおよび自律化のより速い普及を仮定している場合や、通貨のタイミングやインフレの前提が典型的な契約・実装サイクルと整合していない場合にも現れる。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法上のギャップ |

|---|---|---|

| Mordor Intelligence | 16.57億米ドル(2025年) | |

| グローバル・コンサルタンシーA | 15.68億米ドル(2025年) | 市場の一部の切り口ではソフトウェア主導の定義を重視する傾向があり、多くの鉱山サイト展開にバンドルされている統合およびマネージドサポートを過小評価する可能性がある。 |

| 業界パブリッシャーB | 17.36億米ドル(2025年) | より広範なコンポーネントの見方と、自動化機器およびサービスの急速な普及を前提とすることが多く、サイト全体で一貫して接続性が有効化されているわけではない隣接する鉱山機器の価値を取り込んでしまう可能性がある。 |

3つの数値の間の差異は、主に何がスマートマイニングに該当し、何が一般的な鉱山機器の近代化に該当するかという点、そして統合や継続的サービスが価値スタックの中でどのように扱われているかという点によって説明される。合計値を鉱山サイトの採用指標に結びつけ、その後想定支出水準を一次情報で確認することで、この数値は広範な技術に関する言説だけでなく、繰り返し発生する展開変数に対して追跡可能な状態を保っている。

レポートで回答される主要な質問

スマートマイニング市場の2031年における予測値はいくらですか?

2026年から2031年にかけて年平均成長率(CAGR)11.16%で成長し、318億6,000万米ドルに達すると予測されています。

現在スマートマイニング技術の採用をリードしている地域はどこですか?

アジア太平洋が2025年の収益の35.24%を占め、中国の基準とオーストラリアのピルバラ自動化クラスターによって牽引されています。

最も急速に拡大しているソリューションセグメントはどれですか?

自律走行運搬・掘削が2031年にかけて年平均成長率(CAGR)12.57%で進展しています。

プライベート5Gネットワークが鉱山にとって重要な理由は何ですか?

自律走行車両のリアルタイム制御と高帯域幅映像フィードをサポートする10ミリ秒未満のレイテンシを提供します。

スマートマイニング投資の主な障壁は何ですか?

特に商品価格が不安定で融資コストが高い場合に、投資収益率(ROI)が不確実な高い初期資本コストです。

技術ベンダー間の競争はどの程度集中していますか?

上位5社のサプライヤーが約65%のシェアを保持しており、このセクターの市場集中度スコアは6です。

最終更新日: