スマートガスメーター市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 2.44 十億米ドル |

| 市場規模 (2031) | 3.78 十億米ドル |

| 成長率 (2026 - 2031) | 9.12% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるスマートガスメーター市場分析

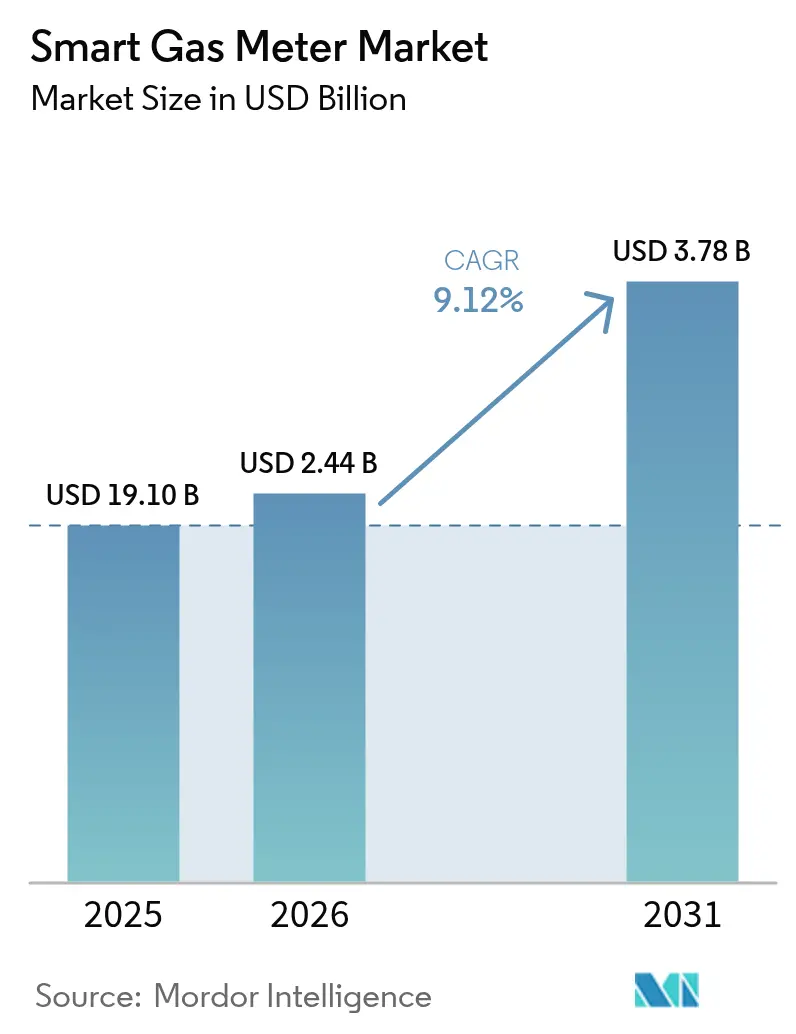

スマートガスメーター市場規模は2025年に22億4,000万米ドルと評価され、2026年の24億4,000万米ドルから2031年には37億8,000万米ドルに達すると予測されており、予測期間(2026年~2031年)における年平均成長率(CAGR)は9.12%です。出荷数量ベースでは、市場は2025年の1,910万台から2030年には2,770万台へと成長し、予測期間(2025年~2030年)の年平均成長率(CAGR)は7.72%となる見通しです。この成長は、義務的なメーター交換プログラム、公共事業者のコスト削減目標、および機械式メーターでは対応できない安全規制によって牽引されています。NB-IoT接続性、水素対応計測規格、および多燃料グリッドの近代化が融合したことにより、スマートガスメーター市場は重要なインフラ投資として位置付けられています。オーストラリア、ドイツ、および米国の複数の州における厳格なコンプライアンス期限を背景に、半導体不足にもかかわらず公共事業者は調達を加速させています。水素対応超音波メーターおよび長寿命バッテリーを供給できるベンダーは、将来性を見据えた資産が初期コスト最小化よりも優先される調達サイクルにおいて、最大の恩恵を受けると見込まれます。

主要レポートの要点

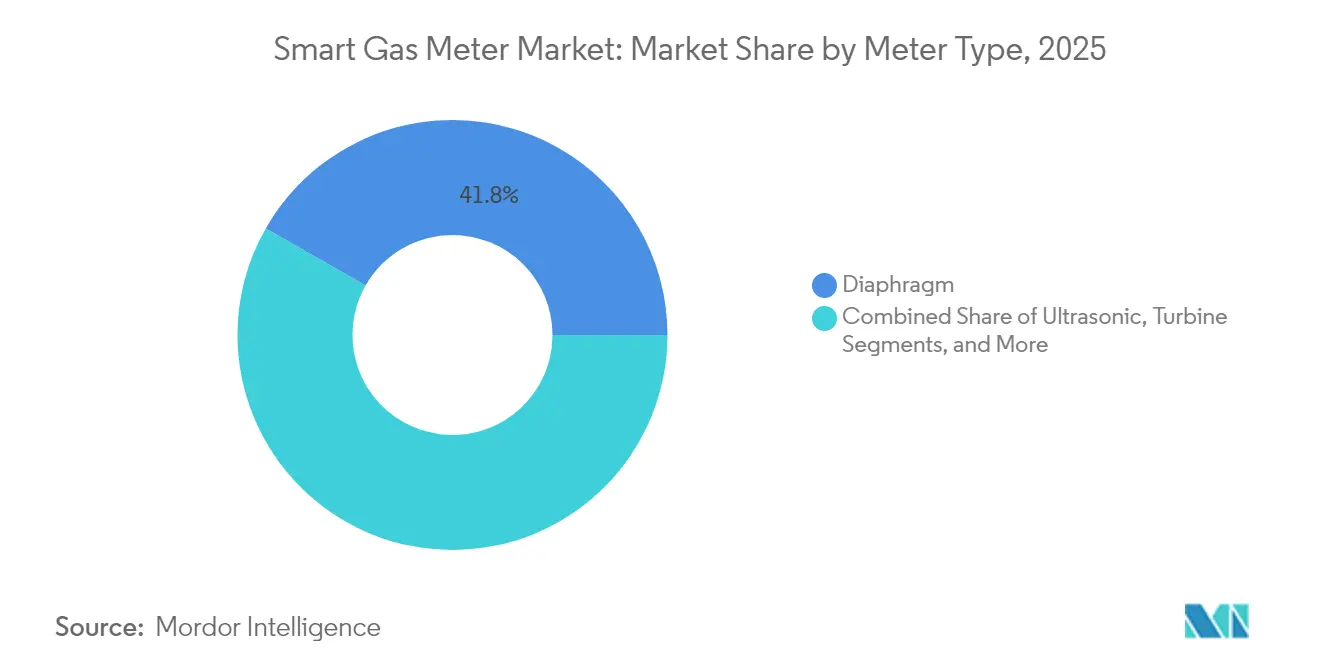

- メータータイプ別では、ダイアフラムメーターが2025年の売上高シェアで41.75%をリードし、一方で超音波メーターが2031年にかけて12.1%の年平均成長率(CAGR)で最高の成長を記録すると予測されています。

- 通信技術別では、RFシステムが2025年のスマートガスメーター市場シェアで38.10%を占め、一方でNB-IoT/LTE-Mは2031年にかけて10.72%の年平均成長率(CAGR)で拡大すると予測されています。

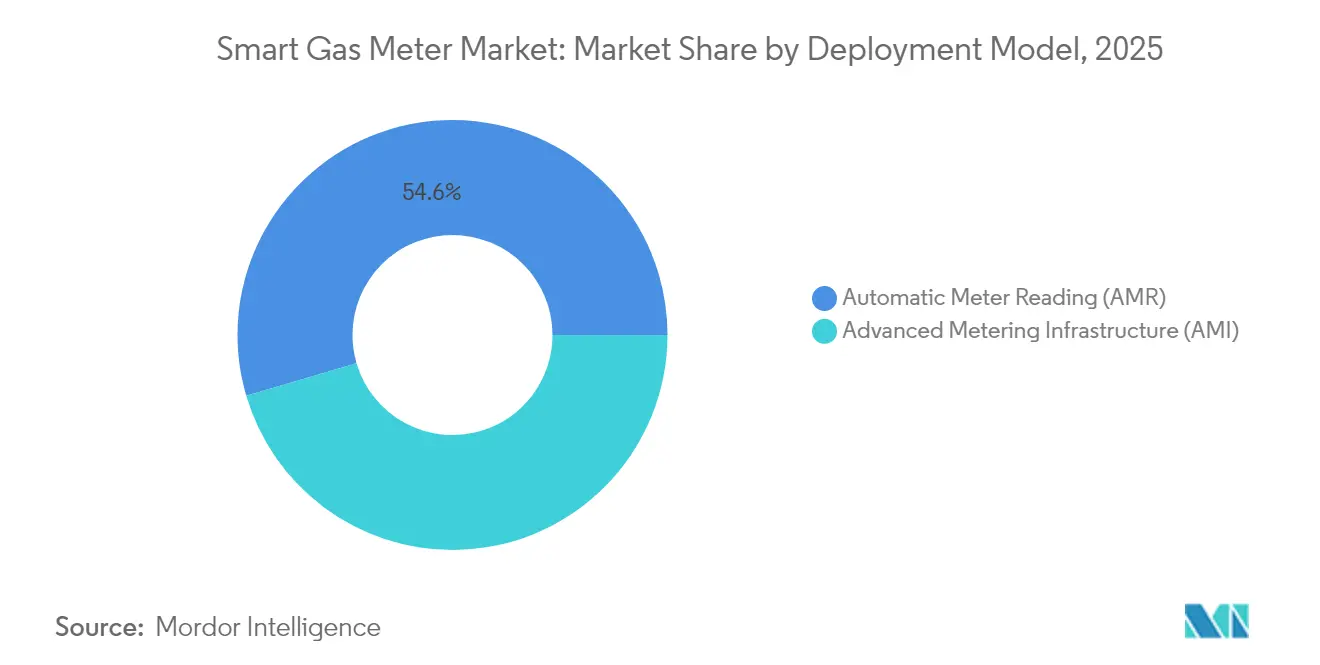

- 導入モデル別では、自動検針(AMR)が2025年のスマートガスメーター市場規模の54.55%を占めていますが、先進計量インフラ(AMI)は2031年にかけて13.1%の年平均成長率(CAGR)で成長すると予測されています。

- エンドユーザー別では、住宅向け用途が2025年のスマートガスメーター市場規模の38.45%のシェアを占め、一方で産業向け設置は2031年にかけて14.8%の年平均成長率(CAGR)で拡大します。

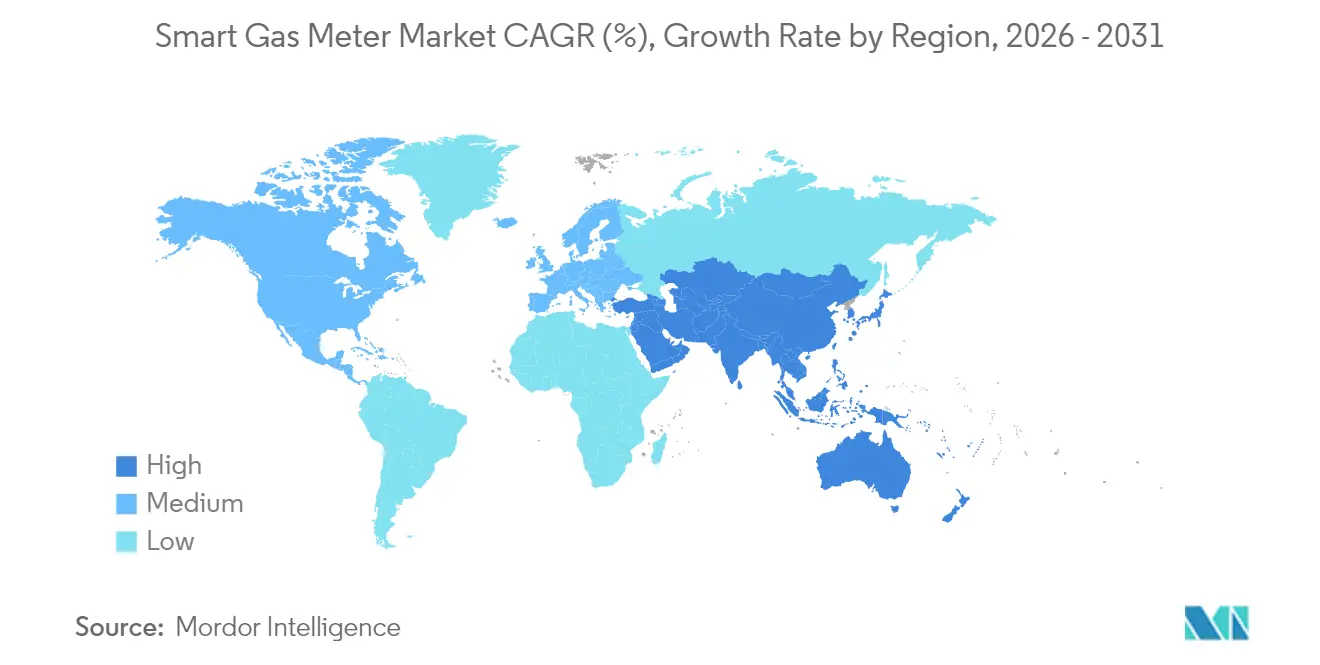

- 地域別では、アジア太平洋が2025年に41.65%のシェアを獲得し、2031年にかけて15.2%の年平均成長率(CAGR)で成長をリードしています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルスマートガスメーター市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (概算)年平均成長率(CAGR)予測への影響(%) | 地域的関連性 | 影響期間 |

|---|---|---|---|

| 規制上の義務と大規模展開 | +2.8% | グローバル-欧州連合、オーストラリア、北米で先行 | 中期(2〜4年) |

| 公共事業者の運営費削減と請求精度向上 | +2.1% | グローバル | 短期(2年以内) |

| 天然ガスの下流需要の増加 | +1.7% | アジア太平洋が中心;中東・アフリカへの波及 | 長期(4年以上) |

| NB-IoTおよびLPWANによるバッテリー寿命と通信範囲の向上 | +1.5% | グローバル;欧州およびアジア太平洋で先進的 | 中期(2〜4年) |

| 老朽化したダイアフラムメーターの義務的交換 | +1.2% | 北米および欧州連合 | 短期(2年以内) |

| 遮断弁付き超音波メーターへの安全重視シフト | +0.9% | グローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

規制上の義務と大規模展開

各国政府は自発的な導入にとどまらず、厳格な期限を設定することで公共事業者に対して内部投資対効果の障壁に関わらず行動を迫っています。オーストラリアのエネルギー市場委員会は2030年までに住宅向けスマートガスの全面普及を義務付け、ドイツは2025年以降のすべての新規ヒートポンプ設置へのメーター設置を義務化しています。欧州連合が配送網における最大2%の水素混入を認めることで、従来のダイアフラム装置が精度基準を満たせないためコンプライアンス上の新たな層が加わります。FortisBC社による2025年から2028年にかけての110万台交換プログラムは、規制が任意投資を義務的調達へと転換させる好例です。政策立案者がデータ保護基準に展開承認を紐付けるため、認定済みのサイバーセキュリティおよび相互運用性の認証を持つベンダーが優先されます。

公共事業者の運営費削減と請求精度向上

人件費インフレおよび手動検針の遅延に悩む公共事業者は、現地派遣の80〜90%を削減しながら請求精度を95%から99.5%に向上させることができます [1]ナショナル・グリッド、「先進計量インフラが顧客によるエネルギー使用のコントロールを可能にする」、nationalgrid.com。ナショナル・グリッドの電気・ガス統合導入は、継続的なデータストリームが需要をシフトさせ高コストなピーク容量増強を先送りする時間帯別料金を解放することを示しています。漏洩検知アナリティクスは未計上ガス損失を削減し安全インシデントを軽減することで、15年のメーターライフサイクルにわたる生涯運営費節減効果を増幅させます。これらの経済的回収効果は、直接的な義務を欠く地域においても加速した展開を正当化します。

天然ガスの下流需要の増加

石油化学、水素製造、およびLNG燃料発電所における産業用ガス使用量は、アジア太平洋全域で年間1.0〜2.4%の割合で増加しています。大規模施設では炭素会計とプロセス最適化のためにリアルタイムの流量データが必要であり、これは機械式メーターでは対応できない課題です。バイオメタンおよび合成メタンの混合導入により組成の変動性が増し、組成認識型超音波装置への需要が高まっています。供給逼迫に直面する中東の公共事業者は、国内、産業、および輸出フロー間の配分最適化のため、ゲートステーションや大規模産業ハブへのスマート計量導入に転換しています。

NB-IoTおよびLPWANによるバッテリー寿命と通信範囲の向上

NB-IoTはバッテリー寿命を7年から約20年に延長し、独自仕様のRFが苦手とする地下室にも電波が到達します。2025年にリリースされたItron社のソーラーバッテリーアクセスポイントは電源引き込みの必要性を排除し、ネットワーク拡張コストを最大30%削減します [2]Itron Inc.、「Itronがインテリジェントな接続性を拡大するソーラー電源アクセスポイントを発表」、itron.com。3GPPによるセルラー標準化は長期的なベンダーサポートを提供し、サイバーセキュリティコンプライアンスに不可欠な無線ファームウェアアップデートを可能にします。カナダの農村部、オーストラリアの沿岸地域、および日本の山岳地帯の公共事業者は接続性を主要な課題として挙げており、LPWANは導入の決定的な推進要因となっています。

阻害要因の影響分析*

| 阻害要因 | (概算)年平均成長率(CAGR)予測への影響(%) | 地域的関連性 | 影響期間 |

|---|---|---|---|

| 高い初期投資と遅い投資回収 | -1.8% | グローバル、特に発展途上国で深刻 | 短期(2年以内) |

| サイバーセキュリティとデータプライバシーリスク | -1.2% | グローバル;北米および欧州連合で高まり | 中期(2〜4年) |

| 半導体およびバッテリーのサプライチェーン制約 | -0.9% | グローバル | 短期(2年以内) |

| 混在フリート後付け改造における相互運用性のギャップ | -0.7% | 北米および欧州連合 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

高い初期投資と遅い投資回収

スマートメーターのコストは1台当たり150〜300米ドルであるのに対し、機械式ユニットは30〜50米ドルです。通信バックホール、ヘッドエンドソフトウェア、およびサイバーセキュリティのアップグレードを含めると、完全導入コストは2倍になる場合があります。投資回収期間は7〜12年に及び、公共事業者が好む迅速な投資サイクルと相容れません。新興市場では外国為替の変動および限られた優遇融資が、特に顧客数10万人未満の小規模な地方公共事業者において、資金調達上のギャップを拡大させています。

サイバーセキュリティとデータプライバシーリスク

先進計量装置はファームウェア、通信、およびバックエンドシステム全体に新たな攻撃経路をもたらします。米国のサイバーセキュリティ・インフラストラクチャセキュリティ庁は、侵害されたエンドポイントがメーターメッシュ全体に波及し、システム全体の障害を引き起こす可能性があると警告しています [3]CISA、「限られたリソースによるサイバー脅威の軽減」、cisa.gov。連邦エネルギー規制委員会(FERC)の2025年規則により、ガスネットワーク事業者は厳格な暗号化およびパッチ管理プロトコルの遵守が義務付けられています。詳細な消費データは世帯の在宅パターンを明らかにする可能性があり、欧州での一般データ保護規則(GDPR)執行リスクを引き起こします。したがって公共事業者は継続的な監視、公開鍵基盤(PKI)管理、およびサードパーティ監査への支出が必要となり、これが投資回収の見通しを希薄化させます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

メータータイプ別:超音波技術がプレミアムへの移行を牽引

ダイアフラム装置はコストおよび既存設置基盤の優位性を背景に、2025年のスマートガスメーター市場規模の41.75%を占めています。超音波メーターはより高価ですが、水素混合および多ガスシナリオが高精度を要求するため、12.1%の年平均成長率(CAGR)で成長すると予測されています。

この移行は、規制当局が水素対応規格において超音波性能を参照している欧州および日本で最も顕著です。公共事業者は水素比率が上昇した場合の座礁資産コストを回避するため、将来性のある資産を優先します。Itron社は100万台以上の超音波ユニットを出荷しており、規模の経済と信頼性向上を実証しています。タービンおよびロータリーピストンメーターは大流量の産業用途に引き続き関連性を持ち、MEMSベースのソリッドステートセンサーは温度ドリフトの懸念により依然として初期段階にとどまっています。生産拡大により超音波メーターの定価は2023年以降18%下落しており、価格差が縮小してスマートガスメーター市場における交換サイクルが加速しています。

注記: 各セグメントの詳細シェアはレポート購入後にご確認いただけます

通信技術別:NB-IoTがRFの優位性に挑戦

欧州では169MHz帯、902〜928MHz帯で動作するRFソリューションが2025年のスマートガスメーター市場シェアの38.10%を占めています。しかし、NB-IoT/LTE-Mは公共事業者が全国規模のセルラー展開に便乗する形で10.72%の年平均成長率(CAGR)でシェアを拡大しています。

セルラーモジュールは無線ファームウェアアップデート、キャリアグレードのセキュリティ、および深い屋内浸透性を提供します。中国およびイタリアでは、国内通信事業者が公共事業者向けに割引されたNB-IoT料金を提供し、接続性の運営費を大幅に削減しています。RFは、公共事業者がネットワークの自社保有を望む地域やセルラーカバレッジが不安定な地域(アルバータ州の油田やインドネシア農村部など)では引き続き競争力を持ちます。PLCは電力線インフラが既存する場所、主に欧州の集合住宅で特定用途を維持しています。LoRaWANは長距離・低ビットレートの接続を必要とする過疎地域に対応しています。予測期間中、RFメッシュバックホールとNB-IoTエッジ冗長性を組み合わせたハイブリッドアーキテクチャが、スマートガスメーター市場における信頼性最大化のために台頭してきています。

導入モデル別:AMRの現在のリードにもかかわらずAMIが拡大

自動検針(AMR)は依然として2025年のグローバルスマートガスメーター市場規模の54.55%を占めています。これは、より低い設備投資コストで請求の自動化を実現するためです。しかし、先進計量インフラ(AMI)は公共事業者が双方向コマンド、遠隔遮断、および需要応答統合を重視することで13.1%の年平均成長率(CAGR)で成長しています。

AMIの勢いは、インターバルデータの粒度を要求する炭素報告義務によって強化されています。ガス、電気、および水道の計量プラットフォームを統合する欧州の配電システム事業者(DSO)は、増分的なAMI費用を正当化するアナリティクスのシナジーを獲得しています。北米の公共事業者は停電管理と緊急遮断機能を重要な安全アップグレードとして強調しています。一部の資金制約のある公共事業者は今日AMRを選択していますが、ほとんどの新規入札はスマートガスメーター市場における調達の将来性確保のためAMI対応条項を規定しています。

注記: 各セグメントの詳細シェアはレポート購入後にご確認いただけます

エンドユーザー別:産業セグメントが住宅向け成長を上回る

住宅向けサービスは規制上の義務および顧客数の多さから、スマートガスメーター市場シェアの38.45%を維持しています。しかし、産業向けサイトは2031年まで14.8%の年平均成長率(CAGR)で成長すると予測されています。

大規模産業消費者は、ISO 14001認証および炭素取引コンプライアンスのためにリアルタイムのテレメトリーを不可欠と見なしています。韓国の石油化学コンプレックス、インドの製鉄所、カタールのLNG端末では、瞬時の流量、温度、および圧力データのためにSCADA連携機能付き超音波メーターの試験運用が進んでいます。ホテルおよびショッピングモールを含む商業ビルは、ビルオートメーション後付け改造によって形成された安定した導入を記録しています。ESG報告が厳格化するにつれて産業需要はさらに拡大し、スマートガスメーター市場における収益源の多様化が強化される可能性があります。

地域分析

アジア太平洋は2025年のスマートガスメーター市場において41.65%のシェアで支配的であり、2031年にかけて15.2%の年平均成長率(CAGR)で成長しています。中国の省レベルのスマートシティ予算はガス計量を優先事項として位置付けており、日本のカーボンニュートラルロードマップは公共事業者に水素互換装置への移行を迫っています。地元の製造エコシステムはハードウェアコストを輸入品比で12〜18%低減し、プロジェクトの内部収益率(IRR)計算を改善しています。大阪ガスネットワークによるモバイルIoT管理向けMEEQ SIMの採用は、当地域のネットワーク革新におけるリーダーシップを例示しています。

北米はスマートガスメーター市場の第2位に位置し、体系的な交換プログラムおよびサイバーセキュリティ規制によって形成されています。FortisBC社の2025年から2028年にかけての110万台のメーター展開は、当地域の着実な転換ペースを示しています。2025年に発効したFERC(連邦エネルギー規制委員会)のサイバーセキュリティ基準は認証の障壁を高め、検証済みの暗号化スタックを持つ実績あるベンダーを有利にしています。また、米国のインフレ削減法によるメタン漏洩削減インセンティブも、AMI導入の経済的根拠を強化しています。

欧州は水素混合および地政学的混乱後のエネルギー安全保障上の要請によって力強い成長を示しています。ドイツの2025年ヒートポンプ規則および英国による100%水素対応ネットワークへの推進が調達量を維持しています。欧州連合(EU)の回復力・復興ファシリティによる補助金制度は、小規模な配電システム事業者(DSO)がAMIアップグレードを資金調達するのを支援する一方、プライバシーおよび相互運用性基準がベンダーの説明責任を維持しています。

中東・アフリカは規模こそ小さいものの、政府が5.5G接続を活用したスマートシティプロジェクトを展開するにつれて平均を上回る成長を示しています。サウジアラビアのNEOMおよびアラブ首長国連邦のマスダールシティはマスタープラン内でNB-IoTスマート計量を明記しています。通貨変動および技術的スキル不足は課題を呈していますが、世界銀行のEDGEイニシアチブなどの国際機関が優遇融資を提供して普及曲線を緩和しています。

規制環境

スマートメーターリングに関する規制は、安全性、精度、多種ガス対応のコンプライアンス手段として厳格化が進んでいる。欧州連合では、指令(EU)2026/706(2026年3月11日署名、2026年4月9日発効)が計量機器指令(2014/32/EU)を改正し、スマートガスメーターリング、水素およびその他の非従来型燃料ガスの統合に対応している。これにより、適合性評価および水素対応計測性能の基準が高められている。

アジアでは、シンガポールのエネルギー市場庁がガス計量規則2026を公表し、設置・試験要件を定義された規格(SS 608、およびBS EN 1359、BS EN 12480、BS EN 12261を参照する試験手順)に結び付けている。北米では、州レベルでの承認手順がより明確化されており、ニューヨーク州公益事業委員会の命令(2026年5月)が、Niagara Mohawk Power Corporation(National Grid)による使用に向けて超音波式スマートガスメーターを承認した事例が16 NYCRR Part 227のもとで示されている。これは、調達および導入順序における規制当局承認機器リストの役割を強化するものである。

バリューチェーン分析

スマートガスメーターのバリューチェーンは、計量・材料インプット(検知素子、筐体用ポリマー、電池)、電子部品・接続モジュール(MCU、RF/NB-IoTチップセット、セキュアエレメント)、メーター組立・校正を含む。さらに、事業者向けソフトウェア(ヘッドエンド/MDMS/分析)や、設置・試運転・保守などのフィールドサービスも含まれる。

需要側では、事業者およびガス配給事業者は通常、メーターと通信インフラ、ソフトウェア統合をまとめた複数年契約の入札を通じて調達を行う。通信事業者やLPWANネットワークプロバイダーは、導入スタックの一部としてNB-IoT/LTE-MおよびLoRaWAN接続をサポートする。最近の動向では二つの構造的な変化が目立つ。第一に、既存フリートのデジタル化を加速するため、メーターハードウェアと通信改修を組み合わせるプログラムが増えている。これは、Landis+GyrがOrigin Energyと2026年6月に提携し、18か月間のプログラム期間で既存インフラにインテリジェントIoTモジュールを導入した例に示されている。第二に、ソリューションエコシステムがメーターOEMの範囲を超え、ネットワーク事業者や金融機関へと広がっている。これは、Netmore GroupがGreen Frog Asset Managementおよびsensational Systems(2026年5月)と協力し、英国においてLoRaWANベースのエンドツーエンドスマートガスメーターリングソリューションを提供した例に示されている。実行面では電子部品のリードタイムや設置業者の確保状況に依然として左右されやすく、認定フィールドパートナーや重要電子部品のデュアルソーシングが、期日通りの展開を実現するための差別化要因となっている。

競合状況

スマートガスメーター市場は集中度が中程度です。Landis+Gyr、Itron、およびHoneywellは充実した製品ポートフォリオ、強力なアフターセールスサービス、およびサイバーセキュリティ認証を通じて注目すべきシェアを保持しています。公共事業者はサプライチェーンリスクのヘッジおよびベンダーロックインの防止のために意図的に入札を分割しています。

技術差別化は現在、水素計測精度、低消費電力接続性、および組み込みセキュリティモジュールを中心に展開されています。Honeywellは2025年第1四半期においてビルオートメーション部門で8%のオーガニック成長を報告しており、スマート計量がレガシーコントロールの軟調を相殺しました。Itronのソーラーアクセスポイントはオフグリッド地域でのAMI展開を拡大し、同社を接続性イノベーターとして位置付けています。

メーターベンダーと通信事業者のパートナーシップが加速しています。Verizonの2025年1月のHoneywellとの提携は、5Gプライベートネットワークとエッジアナリティクスの統合を目指し、OTとITスタックの融合を示唆しています。Honeywellが2026年下半期までにオートメーション部門をスピンオフする計画を発表した後、合併・買収に関する憶測が高まっており、純粋プレイ企業が規模拡大を追求する中での業界再編の引き金となる可能性があります。スカンジナビアのKamstrupや中国のGoldcardなど地域の新興企業は、地元サポートと価格競争力を活用して既存大手のシェアを侵食しており、スマートガスメーター市場における競争の動態的な性質を浮き彫りにしています。

スマートガスメーター業界リーダー

Landis+Gyr Group AG

Itron Inc.

Honeywell International Inc.

Sensus (Xylem Inc.)

Diehl Stiftung and Co. KG

- *免責事項:主要選手の並び順不同

市場機会と将来展望

中核的な機会は水素対応・多種ガス準拠の計量であり、基本的なAMR機能を超えるアップグレードを促す更新された規格や指令によって支えられている。EUによる指令(EU)2026/706(2026年4月9日発効)を通じた計量機器指令の改正、および関連する規格更新(例えば、2026年8月27日に関連付けられた発効を伴う調和規格を更新する欧州委員会実施決定(EU)2025/375)は、ガス組成の変化下での性能を証明できる超音波式および高度計量設計にとっての空白領域を生み出している。この方向性は、サイバーセキュリティおよび遠隔管理要件とも合致している。

事業者プログラムおよび製品承認は、認定済みデバイス、接続性、ソフトウェア統合をパッケージとして供給できるベンダーに有利な、より近期の調達経路を生み出している。例として、ニューヨーク公益事業委員会がLandis+Gyr G480超音波式スマートガスメーターをNiagara Mohawk Power Corporation(National Grid)による使用のために承認した事例(2026年5月)、およびPolska Spolka Gazownictwaが138万台のメーターをスマートデバイスに置き換えるE-Gas Meterプロジェクト(2025年8月)を開始し、2026年12月までの完了を目指している事例がある。さらに、MeteRSit(SIT Group)がオランダ向けに1億ユーロの契約を確保し、2027年から供給を開始する大規模かつ複数年にわたる供給契約は、構成部品の確保、フィールドサービス能力、混在通信アーキテクチャ(RFに加えてNB-IoT/LTE-M)との相互運用性を長期展開の期間にわたって確保できる供給業者に有利となる、長期的な枠組み契約のあり方を示している。

最近の業界動向

- 2026年6月:ニューヨーク州公益事業委員会は、Landis+GyrのSurent G480超音波式ガスメーターのニューヨーク州内での使用を承認し、州の公益事業機器承認プロセスの下での超音波式スマートガスメーターリング導入における節目となった。ガス気密性要件を満たすように設計された統合型遮断バルブを備えたこの承認は、計測精度と併せて安全機能を優先する事業者の調達経路を支えている。

- 2025年6月:Itronは、電力供給が利用できない地域でAMIカバレッジを拡大するため、北米のガス・水道事業者向けにSolar Battery Access Pointを発表した。この製品は、ネットワーク拡張をハードウェアと接続性の課題として位置づけ、新規電源引込みの必要性を低減し、サービスが行き届きにくい地域でのより広範な展開を支援するものである。

- 2024年2月:米国エネルギー省は、施設のエネルギーおよび水計量に関する連邦計量指針の更新版を発行し、連邦施設全体でのデータ収集およびシステム管理における標準化されたアプローチを強化した。ガス専用の内容ではないものの、この指針は、公共部門展開における相互運用性、サイバーセキュリティ、長寿命の遠隔通信に関するベンダー要件に影響を及ぼしうる、デジタル計量への広範な移行を後押しするものである。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本調査において、スマートガスメーター市場は、顧客拠点に設置され、ガス消費量を計測し、有線または無線通信を用いて安全に読み取り値を事業者へ送信するデジタルガス計量デバイスを対象とする。

対象範囲外:遠隔通信機能を持たない単体式機械式ガスメーター、およびメーター出荷に付随しない単独サービスは含まれない。

セグメンテーション概要

- メータータイプ別

- ダイアフラム

- 超音波

- タービン

- ロータリーピストン

- MEMS/ソリッドステート

- 通信技術別

- RF(169/868MHz)

- PLC

- GSM/GPRS

- NB-IoT/LTE-M

- LoRaWAN

- 導入モデル別

- 自動検針(AMR)

- 先進計量インフラ(AMI)

- エンドユーザー別

- 住宅

- 商業

- 産業

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- 南米その他

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- 欧州その他

- アジア太平洋

- 中国

- 日本

- 韓国

- インド

- オーストラリアおよびニュージーランド

- アジア太平洋その他

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- 中東その他

- アフリカ

- 南アフリカ

- ナイジェリア

- アフリカその他

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、モデルの出発点となる構造を設定し、地域全体で現実的な前提を維持するために用いられた。エネルギー規制当局の公表資料、各国エネルギー省、導入時期やコンプライアンス要件を示すスマートメーターリング導入文書などの公的統計や規格資料を確認した。また、置き換えサイクル、入札規模、設置ペースを把握するため、事業者の年次報告書、投資家向け説明資料、調達通知も確認した。

データ面では、貿易統計、スマートグリッド・メーターリング関連団体の発表、計量技術の変化(超音波式や通信を含む)に関する査読済み学術論文、イノベーションおよびコスト曲線の方向性を追跡するための特許データベースなどを利用した。公開情報が乏しい場合は、企業財務および報道の有料サブスクリプションを用いて収益の実態を検証し、方向性の妥当性を確認するため出荷レベルの輸出入データを選択的に確認した。これらの例は網羅的なものではなく、作業の過程でデータ収集、検証、確認のために追加の公的資料にも依拠した。

一次インタビューおよび調査

一次調査は、受注動向や導入上の制約を直接把握している事業者の計量部門、配給網関係者、システムインテグレーター、部品・メーターサプライヤーを中心に行われた。これらの対話を通じて、導入時期、一般的な単価帯、AMIとAMRの比率、NB-IoTなどの通信選択が地域ごとのシステム総コストに与える影響について検証した。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の職位 | 地域 |

|---|---|---|

| トップティア:32% | 経営幹部(CXO):16% | アジア太平洋(APAC):40% |

| ミドルティア:49% | 機能/部門リーダー:32% | 欧州・中東・アフリカ(EMEA):37% |

| 中小プレーヤー:19% | マネージャー:52% | 米大陸:23% |

市場規模算定と予測

規模算定は、国別のスマートメーターリングプログラム、事業者の置き換え計画、既存ガス顧客基盤を用いて年間出荷需要を再構築するトップダウン方式から開始された。そこから、メータータイプおよび導入モデル別の一般的な平均販売価格帯を用いて価値を導出し、地域ごとの通信・認証の違いを反映して調整した。

総額の妥当性を確保するため、供給業者の収益実態確認、入札から抽出した価格見積り、年間出荷量に関するチャネル担当者との議論など、選択的なボトムアップ方式による推計で結果を裏付けた。プログラムの時期が明確に公表されていない場合など、ギャップが存在する場合には、類似市場を参考にし、一次調査からのフィードバックによって補正した。

モデルを形成する主要インプットには、義務化された導入時期、メーター置き換えサイクル、AMIとAMRの採用比率、通信技術の構成(NB-IoTなどのセルラー方式を含む)、および事業者の調達活動から示唆される出荷量が含まれる。予測は専門家の見解に支えられたシナリオ分析に基づき、基準ケース、加速ケース、鈍化ケースを規制の時期、資金の利用可能性、供給リードタイムに結び付けた。

データ検証と更新サイクル

最終的な数値が実際の市場シグナルと整合するよう、複数の段階を通じて結果を確認した。モデル化した出荷量および価値の傾向を、公表された導入目標、入札の頻度、報告された事業者の資本支出パターンなどの独立した指標と比較し、異常値を確認した上で承認を行った。

大きな差異が見られた場合は、前提を見直し、回答者に再度連絡を取り、何が変化し、その理由を確認した。本レポートは年次で更新され、政策変更、大規模な調達発表、急激な価格変動など重要な事象が発生した場合には随時更新される。提供前には最新の公開情報を再確認し、顧客が現在の市場状況に一致した最新の見解を受け取れるようにしている。

他の公表推計値と比較したMordor Intelligenceのスマートガスメーター市場規模算定

スマートガスメーターの公表市場規模は、テーマが同一に見えても異なる場合があり、これは主に、含まれる範囲の設定や年間需要プールの構築方法が調査ごとに異なるためである。AMIとAMRの両方をカウントするかどうか、置き換えサイクルの時期設定、価格低下に関する前提の違いが通常、最大の要因となる。

プログラムに基づく出荷時期を追跡し、通信主導の平均販売価格前提を更新することで、Mordor Intelligenceは、より広範なスマートグリッド支出やソフトウェア重視のバンドルを混在させることなく、総額を事業者の導入実態に結び付けている。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法における相違点 |

|---|---|---|

| Mordor Intelligence | USD 2.44 B (2026) | |

| グローバルコンサルティング会社A | USD 2.49 B (2024) | 基準年が早く、調査期間もやや異なり、構成要素の捉え方によってソフトウェアやより広範なシステム要素が価値に含まれる場合があり、年ごとの比較では総額が押し上げられる。 |

| 業界出版社B | USD 6.60 B (2024) | 対象範囲がより広いように見え、隣接するスマートメーターリングシステム支出とデバイス収益を合算することで過大計上となる可能性があり、また用途全体でより速い導入と高い平均価格を前提としている可能性もある。 |

各出典間の差異は、主として対象範囲の境界、および年間導入量と価格をドルへ変換する方法によって説明される。モデルが出荷ベースの需要、明確なAMIとAMRの区別、再現可能な価格設定ロジックに基づく場合、得られる数値は事業者の調達および導入計画とより整合しやすくなる。

レポートで回答されている主要な質問

2031年のスマートガスメーター市場の予測金額は?

市場は2031年までに37億8,000万米ドルに達し、年平均成長率(CAGR)9.12%を反映すると予測されています。

スマートガスメーター分野で最も急成長しているメータータイプは何ですか?

超音波メーターは水素対応性能および高精度により12.1%の年平均成長率(CAGR)で拡大すると予測されています。

公共事業者がRF接続からNB-IoTに移行している理由は何ですか?

NB-IoTはより深い屋内通信カバレッジを提供し、バッテリー寿命を約20年に延長することで、保守コストを削減しデータ信頼性を向上させます。

規模と成長率の両面でリードしている地域はどこですか?

アジア太平洋は2025年に41.65%の最大シェアを保持し、2031年にかけて15.2%の年平均成長率(CAGR)で成長しています。

規制上の義務は導入にどのような影響を与えますか?

オーストラリアの2030年目標およびドイツの2025年要件に例示されるように、義務は投資回収の障壁を超えた厳格な期限を設定することで、調達の加速を促します。

スマートガスメーターに関する主なサイバーセキュリティ上の懸念は何ですか?

ファームウェアおよび通信プロトコルの脆弱性が不正アクセスや遠隔遮断を可能にする恐れがあり、厳格な暗号化およびパッチ管理基準の適用が求められています。

最終更新日: