流量計市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

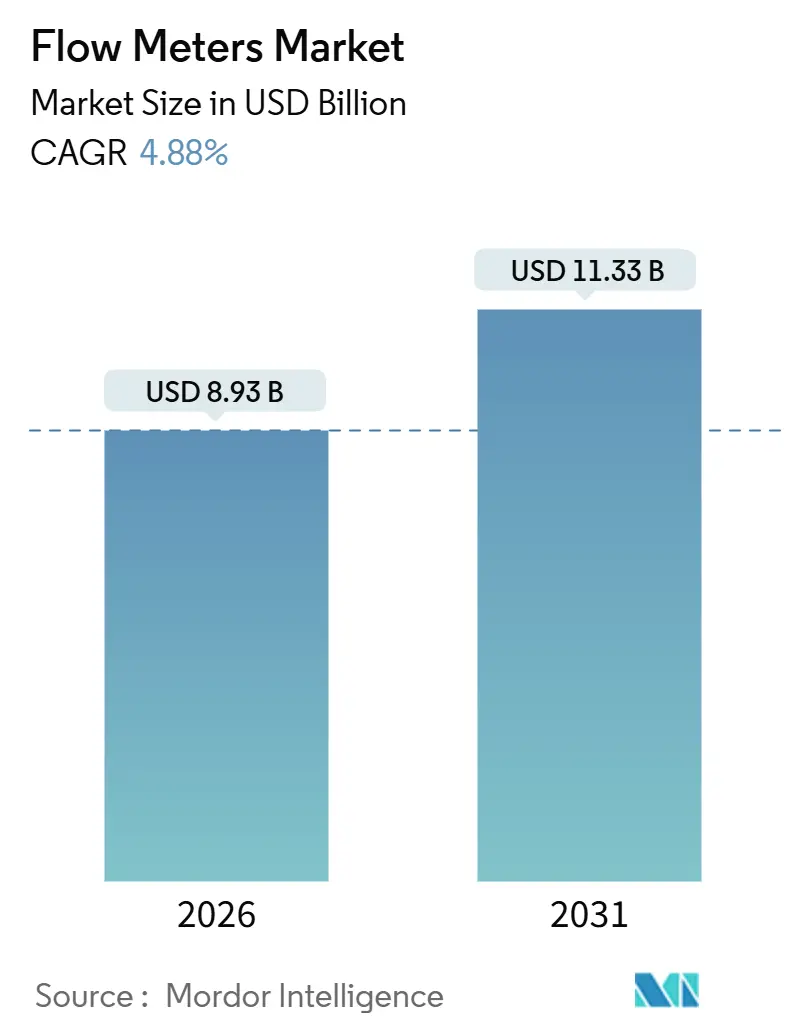

| 市場規模 (2026) | 8.93 十億米ドル |

| 市場規模 (2031) | 11.33 十億米ドル |

| 成長率 (2026 - 2031) | 4.88% CAGR |

| 最も急速に成長している市場 | ヨーロッパ |

| 最大市場 | アジア太平洋 |

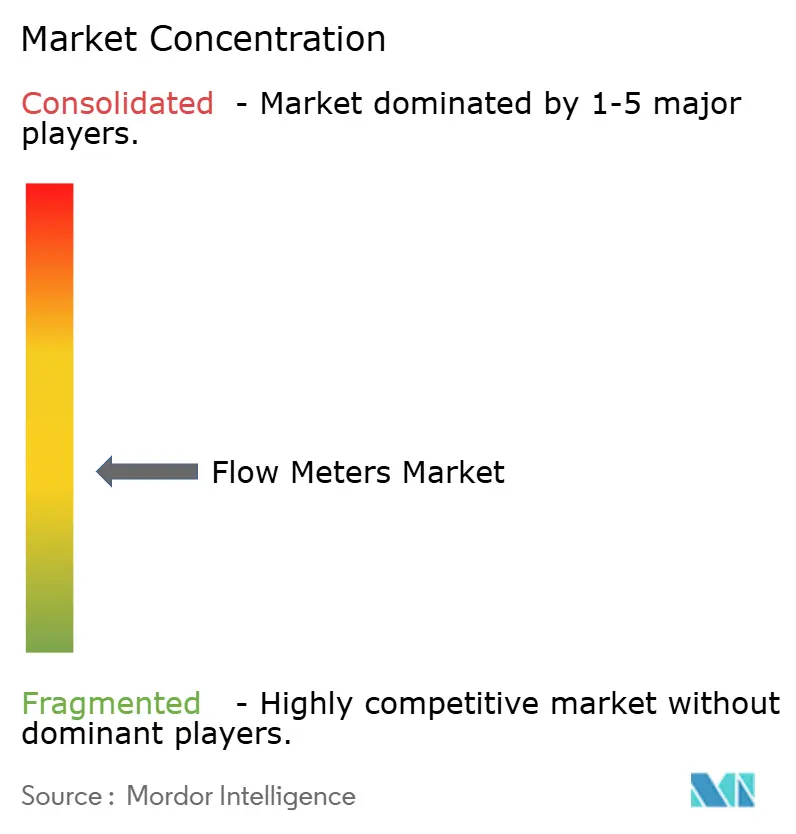

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる流量計市場分析

流量計市場規模は2026年に89億3,000万米ドルと評価され、予測期間にわたる4.88%のCAGRを反映して2031年までに113億3,000万米ドルに達する見込みです。成長は、水素混合、炭素回収、シングルユース生物処理への急速な投資によってけん引されており、これらはレガシー容積式流量計の能力を超える精度を必要とします。したがって、質量式コリオリおよび熱式計器は差圧式・タービン式の2倍の速さで拡大しており、超音波技術は保管移送ガスパイプラインにおいて普及が進んでいます。購買者基準における並行的な変化(ハードウェアコストから総保有コストへ)は、統合分析機能と予測診断機能を備えた流量計へと公益事業者および化学メーカーを誘導しています。競合戦略は現在、デジタルツイン互換性、バッテリー駆動フィールド展開、およびサイバーセキュリティ認証を軸に展開しており、これらはすべてソフトウェアサブスクリプションおよびキャリブレーションサービスからの追加収益を生み出します。

主要レポートの要点

- 技術別では、質量式流量計が2025年において29.1%の収益シェアを獲得し、コリオリおよび熱式設計は2031年に向けて7.4%のCAGRで進展しています。

- 取り付け方法別では、インライン式流量計が2025年に流量計市場シェアの48.2%を占め、一方クランプオン設置は2031年まで5.9%のCAGRで拡大すると予測されています。

- 流体タイプ別では、液体用途が2025年の流量計市場規模の65.6%を占め、気体計測は2026年~2031年にかけて6.2%のCAGRで拡大する見込みです。

- 最終ユーザー別では、水・廃水公益事業者が2025年に29.4%の収益でトップとなり、6.7%のCAGRで拡大しており、石油・ガスの4.1%成長を上回っています。

- 地理別では、アジア太平洋が2025年収益の38.9%を生み出し、欧州は2031年までに5.3%のCAGRが見込まれる最速成長地域です。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界流量計市場のトレンドとインサイト

促進要因影響分析*

| 促進要因 | (〜)CAGR予測への影響率(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| リアルタイム流量分析のためのIoT対応プロセスオートメーション | +1.2% | アジア太平洋と欧州が採用をリードする世界全体 | 中期(2〜4年) |

| 世界の水・廃水インフラへの投資 | +1.0% | 北米、欧州、アジア太平洋(中国、インド) | 長期(4年以上) |

| エネルギーセクターの安全・精度コンプライアンス規定 | +0.8% | 欧州、北米、中東 | 短期(2年以内) |

| ブラウンフィールドにおけるバッテリー駆動クランプオン後付け需要 | +0.6% | 北米、欧州(石油・ガス、化学) | 中期(2〜4年) |

| CCUSプロジェクトにおける多相流量計測ニーズ | +0.5% | 欧州、北米、中東 | 長期(4年以上) |

| 地域冷暖房スマートメーター普及 | +0.4% | 欧州(ドイツ、デンマーク、ポーランド)、中国 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

リアルタイム流量分析のためのIoT対応プロセスオートメーション

産業サイトは流量計をアップグレードし、各デバイスが1秒間隔のデータストリームを配信するエッジコンピューティングノードとなるようにしています。Yokogawa OpreXなどのプラットフォームはドリフトとキャビテーションを分析し、制御バルブを自動調整して±0.5%のセットポイントを維持します[1]出典:Yokogawa Electric Corporation、「OpreX資産運用管理」、yokogawa.com。医薬品連続製造ラインは同じフィードバックループを活用して、米国食品医薬品局(FDA)のプロセス分析技術ガイドラインの範囲内に留まっています。Siemens AGは、超音波流量計に組み込まれた予測分析が2025年の化学プラントの計画外ダウンタイムを22%削減したと発表しました。リアルタイムの可視性はエンタープライズソフトウェアとも連携しており、欧州の飲料メーカーは電磁流量計をSAP S/4HANAと連携させ、原材料廃棄を14%削減しました。

世界の水・廃水インフラへの投資

処理水の25〜40%を漏水で失っている公益事業者は、機械式流量計をバッテリー駆動の超音波式・電磁式代替品に交換しています。中国は2025年に1,500億人民元(210億米ドル)を拠出し、100都市のネットワークをデジタル化する計画を発表しました。インドのジャル・ジーヴァン・ミッションは、18ヶ月以内にジャイプールで無収水を42%から28%に削減するプリペイドメーターを導入しました。米国では、超党派インフラ法からの550億米ドルが毎時データ対応の高度計量設備の設置に充当されています[2]出典:米国環境保護庁、「超党派インフラ法水資金」、epa.gov。欧州のコンサルティング試算では、スマートメーターが未検出の損失を排除すれば年間80億ユーロの回収が可能であることが示されています。

エネルギーセクターの安全・精度コンプライアンス規定

国際的な保管移送基準の改訂により、液化天然ガス計測において±0.2%の精度が求められるようになり、この性能を達成できるのはコリオリおよびマルチパス超音波機器のみです。ノルウェーは、トロール油田での収益差異を受けて、沖合プラットフォームに自己診断機能付き冗長流量計を追加するよう命じました。サウジアラムコは、±0.15%を超えるドリフトに伴うペナルティを回避するため、1,200の財務移送ポイントにEmerson Electric Co.のコリオリ機器を装備しています。米国のパイプライン完全性規制により、危険液体事業者は現在、漏洩検知アルゴリズムの設置が義務付けられており、溶接を避けられるクランプオン超音波流量計の採用が加速しています。

ブラウンフィールドにおけるバッテリー駆動クランプオン後付け需要

老朽化した製油所や化学プラントは長時間の操業停止を許容しないことが多いため、ホットワーク許可を回避できる非侵入型クランプオン流量計を好みます。KROHNE Messtechnik GmbHのOPTISONIC 8300は10年のバッテリー寿命とLoRaWAN接続性を実現し、危険区域への迅速な設置を可能にします。メキシコ湾岸の石油化学複合施設では、足場設置や減圧作業を省くことで後付けコストを340,000米ドルに抑え、インライン方式の180万米ドルと比較して大幅な削減を達成しました。Endress+Hauser AGのポータブルProlineユニットは到着後15分でデータを記録し、トラブルシューティングや機能安全バリデーションで重宝されています。IEC 61508の改訂規則により、クランプオン技術が安全度水準(SIL)2の用途に認められるようになり、原子力施設や医薬品施設への扉が開かれました。

制約要因影響分析*

| 制約要因 | (〜)CAGR予測への影響率(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 高度コリオリおよび超音波流量計の高い設備投資コスト(CAPEX) | -0.7% | 世界全体、南米・アフリカ・東南アジアで特に深刻 | 短期(2年以内) |

| 熟練したキャリブレーション・保守人材の不足 | -0.5% | 北米、欧州、中東 | 中期(2〜4年) |

| ワイヤレススマートメーターのサイバーセキュリティリスク | -0.3% | 世界全体、北米・欧州で懸念が高まっている | 短期(2年以内) |

| 超音波トランスデューサー向け半導体不足 | -0.4% | 世界全体、供給は台湾・韓国に集中 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

高度コリオリおよび超音波流量計の高い設備投資コスト(CAPEX)

取得価格は電磁式やボルテックス式の代替品と比較して3〜10倍高く、資金が限られた公益事業者はアップグレードを延期せざるを得ない状況です。4インチのコリオリ流量計は12,000〜18,000米ドルのコストがかかるのに対し、同等の電磁式流量計は2,500〜4,000米ドルです[3]出典:Emerson Electric Co.、「マイクロモーションコリオリ流量計」、emerson.com。専用の取り付け、振動絶縁、およびゼロ調整のステップにより、試運転にさらに3,000〜5,000米ドルが加算されます。ライフサイクル経済性はプレミアム流量計に有利ですが、調達チームは初期費用の予算に集中しがちです。設備投資(CAPEX)を運用費(OPEX)に転換して採用を加速させるため、サブスクリプション型の流量計アズアサービス(Meter-as-a-Service)が登場しています。

ワイヤレススマートメーターのサイバーセキュリティリスク

ハードコードされた認証情報や暗号化されていないファームウェアチャネルにより、複数の注意喚起が発出されています。米国サイバーセキュリティ・インフラセキュリティ庁(CISA)の2025年警告では、6社のベンダーにわたる14の脆弱なモデルが列挙されました。ランサムウェアが欧州の水道公益事業者のフローデータを改ざんし、48時間の煮沸命令を強いられ、公衆衛生へのリスクが浮き彫りになりました。ISA/IEC 62443は現在、暗号化通信、セキュアブート、役割ベースのアクセス制御を義務付けていますが、設置済み流量計の31%しか基準を満たしていません。ベンダーはハードウェアセキュリティモジュールを組み込むことで対応し、Schneider Electric SEはTPM 2.0とWireGuard VPNサポートをデバイス1台あたり800米ドルの追加費用で追加しました。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

技術別:精度要件が質量流量採用を促進

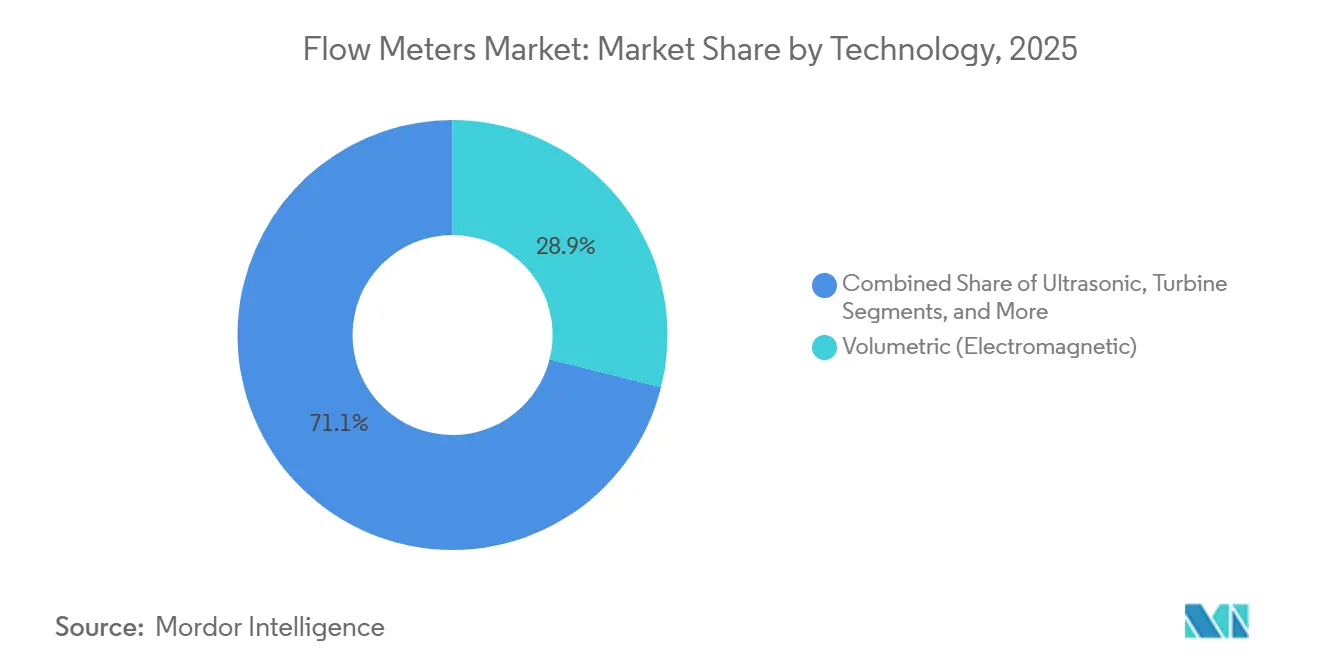

質量式手法は2025年に26億米ドルを占め、7.4%のCAGRで進展しています。水素混合および炭素回収隔離が密度変化の影響を受けない直接質量計測を必要とする中、流量計市場はその恩恵を受けています。コリオリ流量計は液化CO₂保管移送の標準的な選択肢となっており、ノルウェーのノーザンライツCCSプロジェクトによって例示されており、100バールで±0.05%の不確かさで稼働しています。超音波設計は、水素が体積の20%に達した場合でも±1.5%の精度を維持するため、ガス配給においてタービンを代替しています。

容積式技術は引き続き2025年収益の28.9%を占め、地方水道網の電磁流量計がその基盤となっています。差圧式オリフィスプレートは蒸気ラインで依然として一般的ですが、10〜20直径分の直管が必要です。熱式マスセンサーは、低流量がタービン性能を損なうバイオガスや圧縮空気ループで急成長しています。容積式(正排量式)ユニットは燃料分配や粘性液体のバッチ処理に引き続き使用されています。ボルテックス流量計は、発電所蒸気向けに中価格帯・低メンテナンスの選択肢を提供しています。これらのトレンドは総じて、デジタルツインソフトウェアとシームレスに統合する高精度・自己診断デバイスへの流量計産業内の構造的な転換を裏付けています。

注記: 全セグメントのシェアはレポート購入時に入手可能です

取り付け方法・設置方法別:非侵入型後付けが勢いを増す

インライン式機器は2025年収益の48.2%を占めましたが、ブラウンフィールドサイトでは配管切断時の操業停止ペナルティがあるため、成長ペースは4.2%と低めとなっています。一方、クランプオン式は5.9%で拡大しており、減圧なしで設置が可能です。北米の中流部門の事業者は、クランプオン超音波機器を使用してインライン代替品より62%低いコストで120ラインを8週間で後付けしました。配管を完全に交換せず貫通させる挿入プローブは、大口径水道本管においてニッチな用途を見出しています。

バッテリーの革新により、フィールド寿命が10〜15年に延び、流量計はワイヤレスIoTノードとして機能できるようになっています。安全度水準(SIL)2の機能安全認証により、原子力・医薬品プラントへのアドレス可能市場が拡大しました。それでも、保管移送ポイントは±0.1%の確度を提供するインライン流量計に引き続き依存しています。流量計市場は現在、力学的な観点だけでなく許容差の観点でもセグメント化されており、最終ユーザーはコスト、精度、および操業停止回避のバランスを取っています。

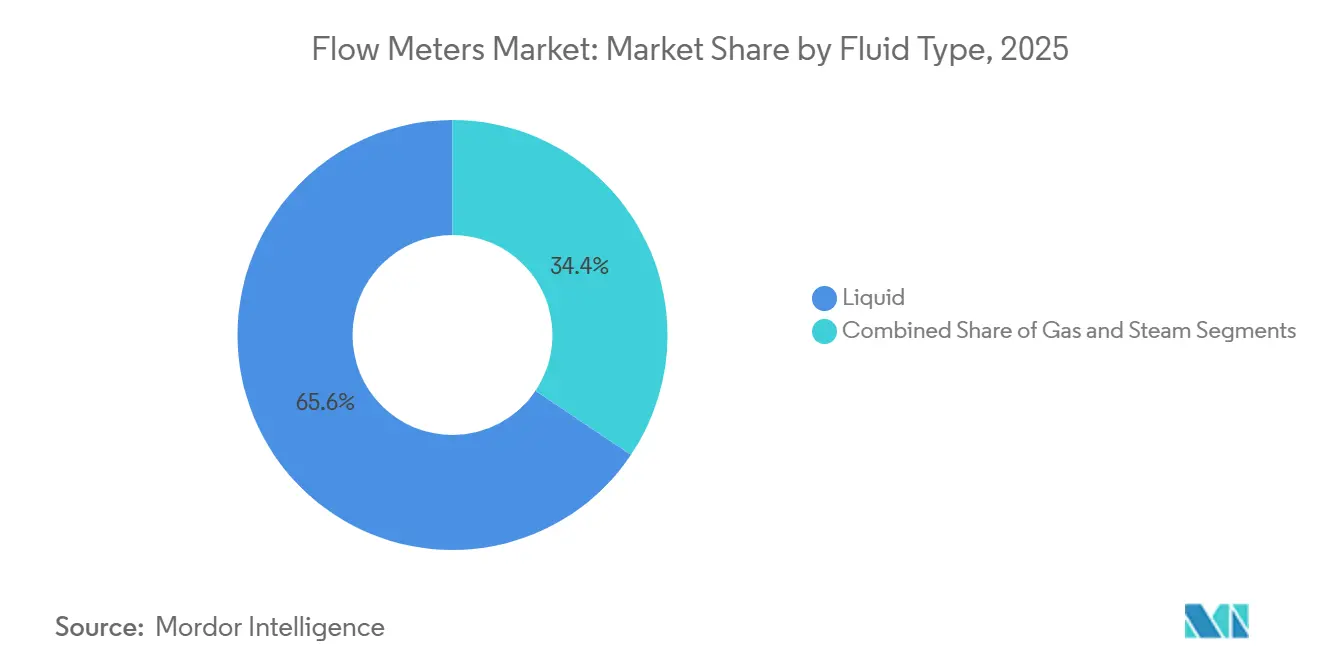

流体タイプ別:水素とLNGによる気体計測の加速

液体用途は2025年収益の65.6%を生み出しましたが、気体計測は2031年にかけて6.2%とより速いペースで成長しています。ドイツの水素混合規則により、230万台のタービン流量計を2028年までに超音波モデルに交換することが義務付けられています。オランダのHyWay27プロジェクトは、配給圧力での純水素フロー追跡のために300台以上の超音波流量計を設置する予定です。LNG輸出ターミナルは、-162℃から+50℃の範囲で±0.15%の精度を維持するためにマルチパス超音波を展開しています。

蒸気計測も、地域冷暖房事業者がオリフィスプレートからボルテックスセンサーに移行し、圧力損失と保守を削減する中で勢いを増しています。液体側では、医薬品業界が洗浄バリデーションを排除するシングルユースコリオリ流量計を採用し、食品加工業者は定置洗浄(CIP)サイクルに衛生的な電磁流量計ユニットを選択しています。流量計市場は、極低温LNGから沸騰蒸気まで温度の極端な範囲にわたっており、技術要件の幅広さを浮き彫りにしています。

注記: 全セグメントのシェアはレポート購入時に入手可能です

最終ユーザー産業別:公益事業者が需要を支え、上流石油は鈍化

水・廃水公益事業者は2025年販売の29.4%を占め、世界規模での漏水削減目標の厳格化に伴い6.7%で拡大しています。石油・ガスは依然として規模が大きいものの、資本が探鉱から中流部門の計測アップグレードへとシフトするにつれ、CAGRは4.1%に留まっています。化学プラントはバッチ精度と原材料節約のためにコリオリ流量計を採用しています。発電所は蒸気ループにボルテックスセンサーを、冷却水システムに超音波ユニットを展開しています。食品・飲料プラントは、定置洗浄(CIP)サイクルを短縮するために3-A認証取得のコリオリおよび電磁設計を指定しています。

医薬品・バイオテクノロジー施設は高成長のニッチ市場であり、連続的な生物処理ラインにおける交差汚染を防止するシングルユース流量計を採用しています。金属・鉱業は研磨性スラリー向けに堅牢な電磁ユニットに依存し、パルプ・紙工場では蒸気と工程用水の両方を計測しています。こうした業種固有のユースケースが収益源を総合的に多様化させており、流量計市場は10年前と比べて石油サイクルへの依存度が低下しています。

地理分析

アジア太平洋は2025年収益の38.9%を占め、中国の1,500億人民元スマート水道イニシアチブとインドの漏水検知義務付けによってけん引されています。日本は化学・電子プラントにおいてエッジコンピューティング分析を活用し、韓国は拡大する半導体ファブに熱式マスセンサーを設置しています。成長は、オーストラリアの大規模水素パイロットパイプラインやマレーシアのLNG輸出拡大も反映しています。

欧州は5.3%のCAGRでトップの成長が予測されています。ドイツの水素混合規則により数百万台の流量計が超音波技術に移行し、デンマークの地域冷暖房ネットワークは欧州連合(EU)エネルギー効率規制に準拠するために熱量計を設置し、英国は漏水50%削減目標を追求することでスマートメーター調達を促進しています。さらに、ノルウェーのCCSプロジェクトやフランスの水素ステーションが保管移送用コリオリ機器の需要を加速させています。

北米は4.6%で成長しており、米国が水インフラに550億米ドルを投じ、中流石油事業者が保管移送計器を近代化しています。中東は海水淡水化に多額の投資を行い、電磁機器を使用して原水と塩水を監視しています。南米はブラジルの公益事業民営化後にスマートメーター資金が解放されることで見通しが改善しており、アフリカは南アフリカの地方自治体プリペイド設置やナイジェリアのパイロット一括供給流量計で選択的な進展を示しています。これらの地域プログラムは総じて、流量計市場の幅広い世界的な基盤を支えています。

競合環境

上位5社サプライヤーであるEmerson Electric Co.、Endress+Hauser AG、ABB Ltd、Siemens AG、Yokogawa Electric Corporationは合計で収益の約40%を占めており、この水準は流量計市場が中程度に集中していることを示しています。Emerson Electric Co.はNI Corporationを82億米ドルで買収することでソフトウェアの存在感を深め、LabVIEWおよびTestStandとマイクロモーション流量計との統合を実現しました。Endress+Hauser AGはコリオリおよび電磁ラインにわたってHeartbeat自己診断を組み込み、キャリブレーション間隔を1年から3年に延長しました。ABB LtdはAbilityデジタル制御スイートと流量計をバンドル提供し、統合オートメーションを通じて顧客を囲い込んでいます。

Sinomeasureなどの中国企業は最大40%の値下げを行い、既存企業はサイバーセキュリティ、予測分析、垂直特化認証による差別化を迫られています。Bronkhorst High-Tech BVなどのニッチイノベーターは、サブミリリットルのフローを計測するMEMS熱式センサーを使用して半導体・ライフサイエンス市場のマイクロ流体学をターゲットにしています。人工知能(AI)による流量プロファイリングに関する特許出願は2025年に欧州で127件に急増し、Siemens AGとEmerson Electric Co.が先頭に立っています。全体的に、差別化は機械設計から組み込みソフトウェア、サービスネットワーク、コンプライアンス資格へとシフトしています。

流量計産業リーダー

Yokogawa Electric Corporation

ABB Ltd

Siemens AG

Bronkhorst High-Tech BV

Honeywell International Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年1月:Emerson Electric Co.は、ハードウェアセキュリティモジュールと暗号化HART-IP通信を搭載したMicro Motion G シリーズコリオリ流量計を発売しました。

- 2025年12月:Endress+Hauser AGは、アジア太平洋向けに電磁式および超音波流量計を製造するため、インドのアウランガバードに4,500万ユーロ(4,800万米ドル)の工場を開設しました。

- 2025年11月:Siemens AGは、フランスとドイツの85か所の水素充填ステーションにSITRANS超音波流量計を装備するため、TotalEnergiesとパートナーシップを締結しました。

- 2025年10月:ABB LtdはSevern Trent Servicesのキャリブレーション事業を1億2,000万米ドルで買収し、北米と欧州に14のISO 17025認定研究所を加えました。

Research Methodology Framework and Report Scope

市場の定義と主な対象範囲

本調査では、世界の流量計市場を、密閉配管内の液体または気体の体積流量または質量流量を測定する新規製造装置から発生する収益と定義し、電磁式、超音波式、コリオリ式、差圧式、タービン式、渦式、および容積式設計を対象としている。トランスミッタとファームウェアが組み込まれたポータブル試験機も対象範囲に含まれる。

再生機器、オンボード信号処理を欠くスタンドアロン型フローセンサー、レンタルフリート、アフターマーケットでの校正またはメンテナンス契約は除外される。

セグメンテーションの概要

- 技術別

- 容積式

- 差圧式

- 電磁式

- 超音波式

- タービン式

- 正排量式

- ボルテックス式

- 質量式

- コリオリ式

- 熱式マス

- 容積式

- 取り付け方法・設置方法別

- インライン

- クランプオン・外付け型

- 挿入式

- 流体タイプ別

- 液体

- 気体

- 蒸気

- 最終ユーザー産業別

- 石油・ガス

- 水・廃水

- 化学・石油化学

- 電力発電

- 食品・飲料

- パルプ・紙

- 医薬品・バイオテクノロジー

- 金属・鉱業

- その他最終ユーザー産業

- 地理別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- 南米その他

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- 欧州その他

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- オーストラリアおよびニュージーランド

- アジア太平洋その他

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- 中東その他

- アフリカ

- 南アフリカ

- ナイジェリア

- エジプト

- アフリカその他

- 北米

詳細な調査方法とデータの検証

一次調査

アジア太平洋地域、北米、欧州、メキシコ湾岸地域の水道事業者、石油・ガス事業者、地域ディストリビューターの計装エンジニア、調達責任者への構造化インタビューにより、机上で導き出された仮定を検証し、実際のASPの動きを把握し、スマート診断の採用率を検証した。

デスクリサーチ

モルドールのアナリストは、国際エネルギー機関(IEA)、米国地質調査所(USGS)、ユーロスタット(Eurostat)の鉱工業生産ファイル、水環境連盟(Water Environment Federation)といった一流の情報源から基礎的なシグナルを収集し、Volzaから出荷統計を引き出します。企業の10-K提出書類、投資家向け説明資料、Questelを通じてアクセスした特許ファミリーは、技術タイムラインと価格決定回廊を充実させます。ここに挙げた情報源は、参照した範囲を示すものである。さらに多くのオープンデータベースやニュースフィードが、過去の需要と供給のパターンを整理するのに役立った。

マーケット・サイジングと予測

トップダウンの構築は、産業付加価値と公共事業の資本支出から始まり、対応可能な需要プールを再構築し、サンプリングされたベンダーの出荷合計とASP×数量チェックで結果を微調整する。リグ数、自治体の海水淡水化能力増強、製油所の処理能力、スマート工場指数のシフト、交換サイクルの長さ、メーターの平均寿命などの追跡された変数は、2026年から2030年の成長を予測する多変量回帰に供給される。チャネルのデータが不足しているボトムアップのギャップは、隣接する流体制御ハードウェアからのアナログで埋められ、サインオフの前に専門家のフィードバックに合わせられます。

データ検証と更新サイクル

出力は、自動化された分散スキャン、シニアアナリストによるピアレビュー、および四半期ごとの業績サプライズとの照合を通過します。レポートは1年ごとに更新され、価格変動、規制の変更、大規模な合併などがあった場合は、中間更新が行われる。

モルドールの流量計ベースラインが信頼される理由

公表されている見積もりは、企業が異なる製品バスケット、価格ラダー、リフレッシュ・サイクルを選択するため、しばしば乖離する。

主なギャップ要因としては、一部の出版社がレトロフィットサービスを折り込んでいること、代替通貨換算日を使用していること、スマートメーターの収益を膨らませる積極的なIIoTプレミアムを予測していることなどが挙げられる。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップドライバー |

|---|---|---|

| 84.6億米ドル(2025年) | モルドール・インテリジェンス | |

| 9.10億米ドル(2024年) | グローバル・コンサルタンシーA | スチーム・メーターとオープン・チャンネル・メーターのカウントとメンテナンス契約 |

| 11.31億米ドル(2025年) | 業界研究B | 小売レベルのマークアップを適用し、OEMサービスキットをバンドルする |

| 99億2000万米ドル(2025年) | 分析会社C | 限定的な出荷調査と地域一律のASPを使用 |

この比較は、モルドー・インテリジェンスが、規律ある範囲と相互検証された価格梯子を固定することによって、意思決定者が再現でき、信頼できるバランスの取れた透明性の高いベースラインを提供していることを示している。

レポートで回答されている主要な質問

流量計の現在の市場規模はいくらですか?

流量計市場規模は2026年に89億3,000万米ドルであり、2031年までに113億3,000万米ドルの予測値となっています。

最も速く成長している技術セグメントはどれですか?

質量式コリオリおよび熱式流量計は、水素、炭素回収、生物処理用途により7.4%のCAGRで進展しています。

なぜ公益事業者は機械式流量計を交換しているのですか?

漏水削減義務付けとインフラ資金により、公益事業者は毎時データを提供し無収水を削減するバッテリー駆動スマートメーターの採用を促進されています。

水素の採用は流量計需要にどのように影響していますか?

ガスネットワークへの20%水素混合を認める規制により、公益事業者は精度を維持するためにタービンから超音波またはコリオリ流量計への切り替えを余儀なくされています。

最終更新日: