欧州スマートメーター市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

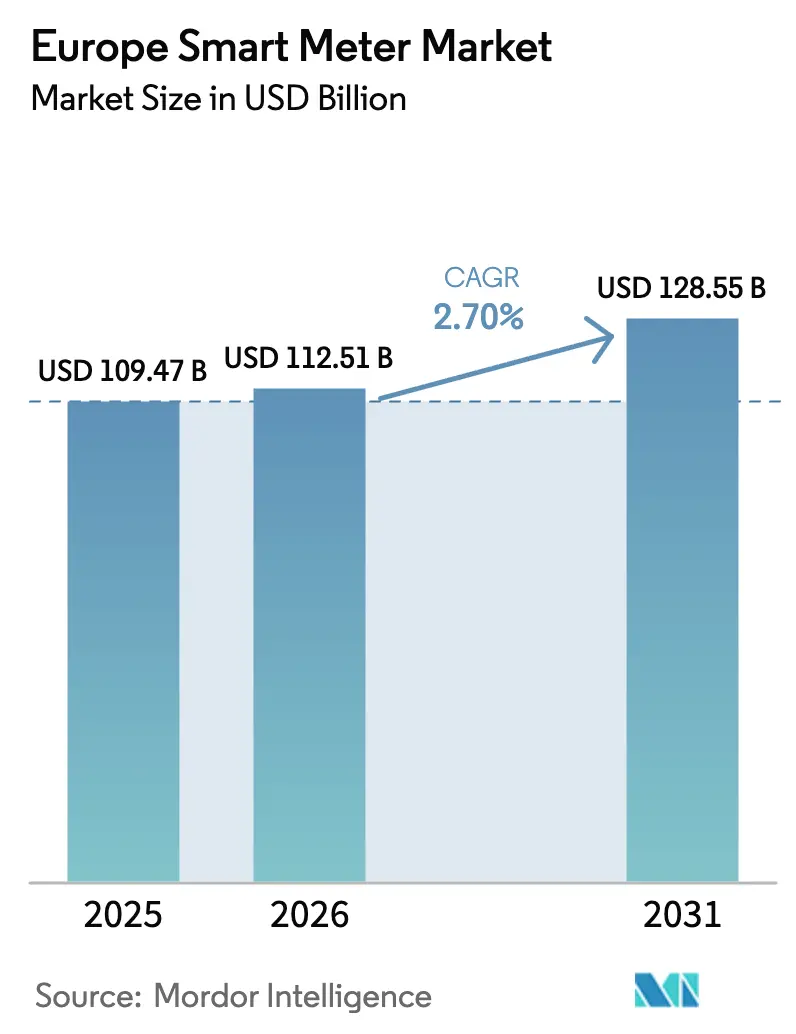

| 基準年の市場規模 (2025) | 109.47 十億米ドル |

| 市場規模 (2026) | 112.51 十億米ドル |

| 市場規模 (2031) | 128.55 十億米ドル |

| 成長率 (2026 - 2031) | 2.70% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる欧州スマートメーター市場分析

欧州スマートメーター市場規模は、2026年の1億1,251万USDから2031年までに1億2,855万USDへと拡大し、2026年〜2031年にかけてCAGR 2.70%で成長する見込みです。2025年以前に大規模展開義務を完了した電力会社は、現在、第一世代メーターの改修、分散型エネルギーリソースの統合、インターバルデータの収益化に注力しています。予算の再配分は、新規ハードウェア単体ではなく、ヘッドエンドソフトウェア、サイバーセキュリティのアップグレード、マルチユーティリティ契約を優先する方向に向かっています。改訂されたガス指令2024/1788や各国のネットゼロ目標など、国別の政策更新は、家庭普及率がすでに80%を超えている地域においても代替需要を引き続き喚起しています。ベンダー間の競争は、セルラーNB-IoTおよびLTE-M接続、エッジアナリティクス、コモディティ化されたメーターハードウェアよりも高いライフタイムマージンを約束するマネージドサービス提供を中心に激化しています。

主要レポートのポイント

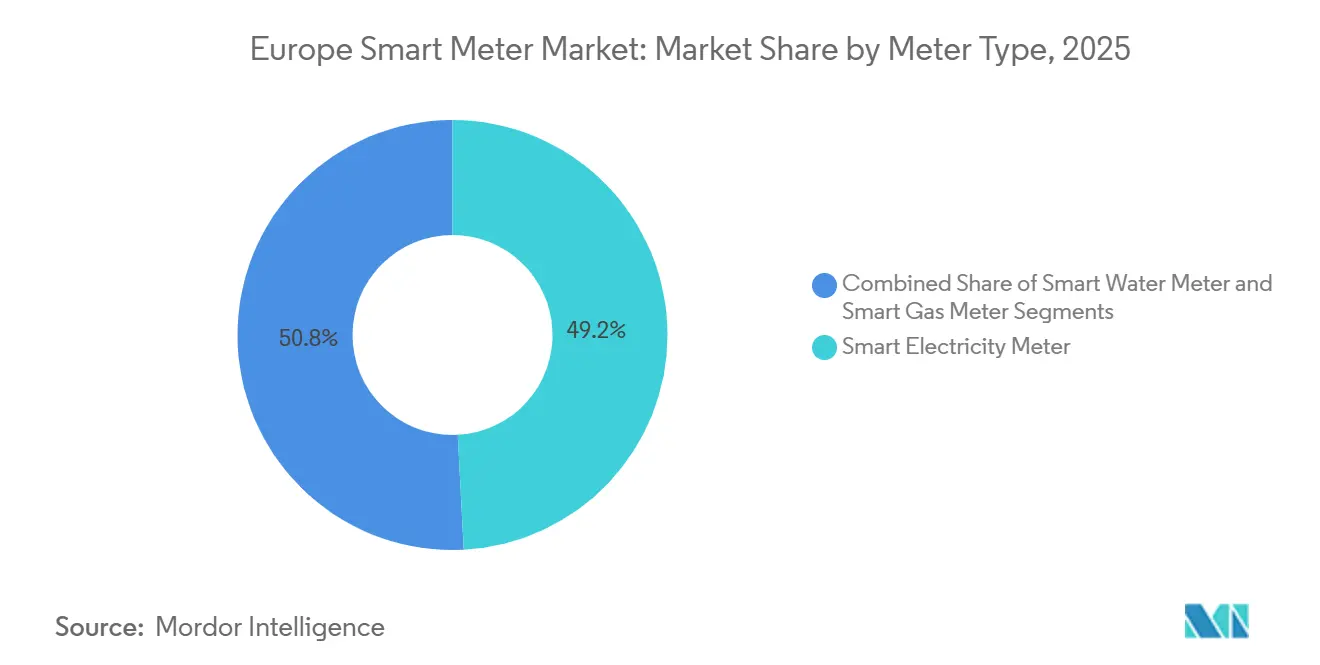

- メータータイプ別では、スマート電力メーターが2025年の欧州スマートメーター市場シェアの49.17%をリードし、スマートガスメーターは2031年にかけてCAGR 3.62%で拡大する見込みです。

- 通信技術別では、電力線通信が2025年の収益シェアの42.19%を占め、セルラーNB-IoTおよびLTE-M方式が2031年にかけて3.22%の最速成長を記録しました。

- コンポーネント別では、ハードウェアが2025年の欧州スマートメーター市場規模の63.22%を占め、ソフトウェアおよびアナリティクスプラットフォームは2031年にかけてCAGR 3.29%で成長しました。

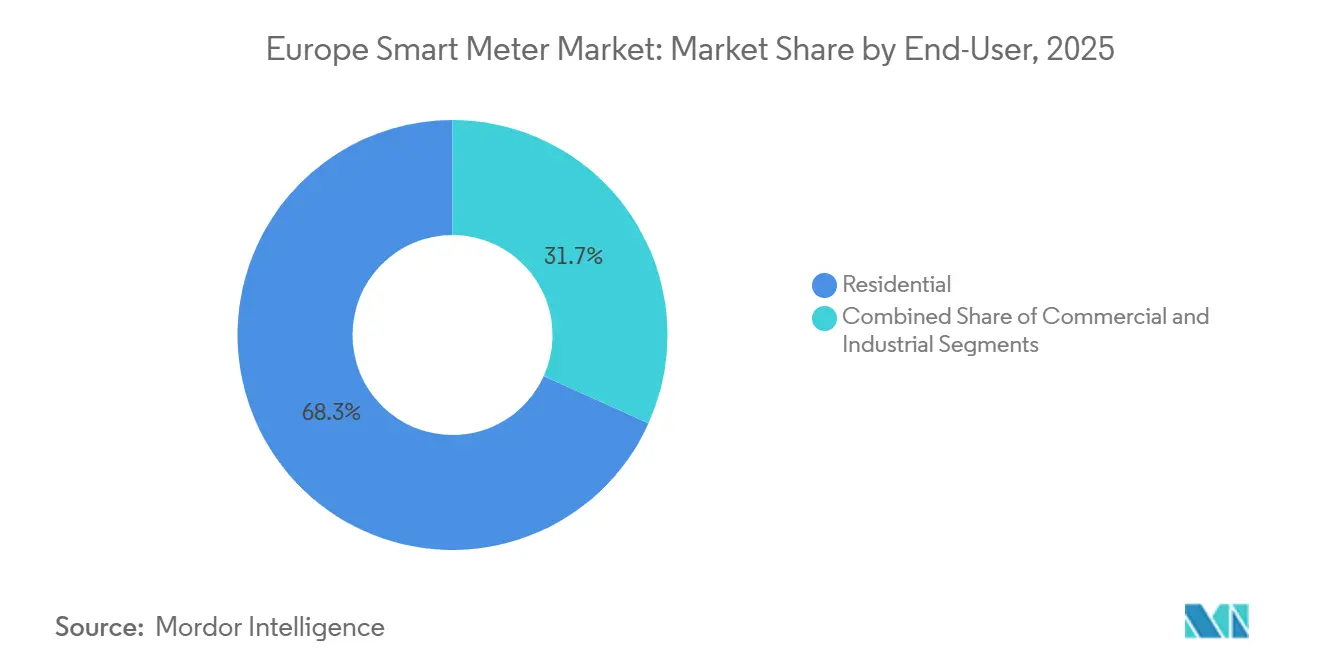

- エンドユーザー別では、住宅向け設置が2025年の出荷量の68.26%を占めましたが、商業向け展開は2031年にかけて3.55%という最高の成長軌道を達成しました。

- フェーズ別では、単相メーターが2025年の設置台数の71.09%を占めましたが、三相モデルは2031年にかけて3.89%という最速の拡大を享受しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

欧州スマートメーター市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| EU全域の義務的展開目標(指令2019/944) | +0.80% | 汎欧州、特にドイツ、フランス、スペイン、イタリアで強い | 中期(2〜4年) |

| スマートグリッドおよびDER統合ニーズの拡大 | +0.60% | ドイツ、オランダ、ベルギー、デンマーク | 長期(4年以上) |

| スマートシティデジタル化プログラム | +0.50% | フランス、英国、スペインの都市部 | 中期(2〜4年) |

| トランザクティブエネルギーパイロットスキーム | +0.30% | オランダ、ドイツ、英国の一部自治体 | 長期(4年以上) |

| リアルタイム柔軟性市場データ需要 | +0.40% | ドイツ、フランス、北欧系グリッドオペレーター | 短期(2年以内) |

| IoT漏洩検知と改修のバンドル | +0.20% | イタリア、スペイン、南欧の水道事業者 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

EU全域の義務的展開目標

指令2019/944は加盟国に対し、2025年までに少なくとも消費者の80%にスマートメーターを装備することを義務付け、現在の欧州スマートメーター市場の基盤を形成しました。[1]欧州委員会、「電力内部市場に関する共通規則に関する指令2019/944」、europa.eu ドイツは2025年末までに普及率72%に達し、フランスは85%を超え、スペインは90%を超えましたが、東欧の複数の電力会社は依然として目標を下回っており、2028年まで設置作業が継続しています。[2]連邦ネットワーク庁、「スマートメーター展開状況レポート2025」、bundesnetzagentur.de 同指令の第19条は、非準拠の第一世代ユニットの廃止も要求しており、飽和地域においても代替需要を延長しています。イタリアの調達規則は現在DLMS ブルーブック適合性を要求しており、レガシーSKUカタログの約30%を失格とし、新規参入者の参入機会を拡大しています。指令2024/1788に基づく天然ガスネットワークへの並行義務は、ベルギーおよびオランダにおけるガスメーターの普及を加速させています。

スマートグリッドおよびDER統合ニーズの拡大

分散型エネルギーリソースは2025年にドイツの設備容量の38%を占め、配電事業者は従来のSCADAシステムでは取得できない詳細な電圧・周波数データを求めるようになりました。[3]フラウンホーファーISE、「ドイツの再生可能エネルギーデータ2025」、fraunhofer.de E.ONはバイエルン州に電力品質アナリティクスを内蔵したメーターを設置した後、変圧器過負荷イベントを22%削減しました。オランダの規制機関Netbeheer Nederlandは現在、インバーターとEV充電器をネイティブに同期できるようにするため、IEC 61850対応メーターを義務付けています。Itronの2025年ファームウェアアップデートはオープンAPIインテグレーションを可能にし、市場がエッジインテリジェンスへと軸足を移していることを反映しています。フランスのEnedisは2025年に120万台のLinkyユニットをリモートアップグレードし、VoltalisおよびEDFとのデマンドレスポンス契約に参加させました。

スマートシティデジタル化プログラム

バルセロナ、アムステルダム、リヨンなどの都市は、スマートメーターデータをより広範なIoTプラットフォームに取り込み、照明、モビリティ、廃棄物サービスを最適化することで、許容されるメーター価格帯を引き上げています。スペインのRed.esは2024年に小規模都市展開向けに1億8,000万ユーロ(2億300万USD)を充当し、ビジネスケースが限界的だった地域での普及を促進しました。英国のローカルエネルギーハブスプログラムは2025年に都市部の柔軟性パイロット向けに1億2,000万ポンド(1億5,200万USD)を提供しました。ADEMEは、フランスの自治体がスマートメーターフィードをビルマネジメントシステムと統合した後、エネルギー支出を14%削減したことを示し、公共施設での義務的改修を促しました。ベンダーは、自治体の調達優先事項に合わせるため、アナリティクスダッシュボードと予知保全を複数年のサービス契約にバンドルするケースが増えています。

トランザクティブエネルギーパイロットスキーム

ピアツーピア取引にはサブ秒のタイムスタンプと暗号署名が必要ですが、欧州に設置されているメーターの約60%はそのようなファームウェアを持っていません。ロッテルダムのJouliettパイロットは800世帯にKamstrup Omnipowerユニットを装備し、2025年の試験中にピーク需要料金を9%削減しました。Energy BrainpoolとElia Groupはノルトライン・ヴェストファーレン州で1,200サイトのイニシアチブを立ち上げ、5分ごとにイントラデイ取引を決済しています。ホライゾン・ヨーロッパは、将来のネットワークコードに情報を提供する12のパイロット向けに5,000万ユーロ(5,650万USD)を確保しています。ベルギーのCREGがまだ互換性のある料金モデルを承認していないことに示されるように、規制上のギャップが残っています。

制約要因の影響分析*

| 制約要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 高い初期費用とサイバーセキュリティリスク | -0.50% | 東欧、南イタリア、スペイン農村部 | 短期(2年以内) |

| レガシーシステムの相互運用性ギャップ | -0.40% | 英国、ドイツ、フランス(2015年以前のAMIを持つ電力会社) | 中期(2〜4年) |

| データ粒度に対する消費者プライバシーの反発 | -0.20% | ドイツ、オーストリア、北欧諸国 | 短期(2年以内) |

| 半導体サプライチェーンのボトルネック | -0.30% | 汎欧州、特にベルギー、オランダで深刻 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

高い初期費用とサイバーセキュリティリスク

エンドポイントあたり平均250〜350ユーロ(282〜395USD)という完全負荷展開費用は、小規模な自治体電力会社を圧迫し、多くが優遇融資を求めることを余儀なくされています。Electricaは、スマートメータープロジェクトが5年間の設備投資の18%を吸収し、グリッド強化工事を遅延させると開示しました。ENISAは2024年にAMIネットワークへの23件のランサムウェア攻撃を記録し、平均修復費用は200万ユーロ(226万USD)を超えました。イタリアの規制機関は現在IEC 62351暗号化を義務付けており、メーター費用に8〜12ユーロ(9〜13.5USD)が追加されますが、消費者データを保護します。したがって、財務モデルはより高いハードウェア支出を回収するためにサイバー監視サブスクリプションをバンドルするケースが増えています。

レガシーシステムの相互運用性ギャップ

英国の約800万台のSMETS1メーターは、まだ完全なサプライヤー切り替えをサポートできず、ダイナミック料金の普及を妨げています。2024年に開始されたファームウェアアップグレードキャンペーンは、デバイスの18%で失敗し、通信不能な状態のままになっています。ドイツの電力会社は依然として2023年以前に展開された異なるDLMSオブジェクトモデルに対処しており、ミドルウェアコストが増加しています。Enedisは、テストされたサードパーティデバイスの60%のみがLinkyの顧客インターフェースモジュールと完全に相互運用可能であることを発見し、1,500万ユーロ(1,695万USD)の標準化基金を設立しました。これらのギャップは、ビークルツーグリッドやオンサイトストレージ調整などの高付加価値サービスの収益化を遅らせています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

メータータイプ別:炭素規制の下でガスの普及が加速

スマート電力メーターは2025年の欧州スマートメーター市場を支配し、欧州スマートメーター市場シェアの49.17%を提供しましたが、家庭普及率が飽和に近づくにつれて成長率は鈍化しています。漏洩検知アナリティクスとEUメタン削減法に乗るスマートガスメーターは、主要カテゴリーの中で最も速いペースで年率3.62%の拡大が予測されています。イタリアのSnamは32万台のDiehlガスメーターを設置し、未計量ガス量を12%削減し、その価値提案を示しました。水道メーターの普及は小規模ですが、欧州投資銀行のブルーインフラストラクチャーファンドに支援され、干ばつが多い南欧で増加しています。

ガスメーターの勢いは、事業者が水素混合パイロットをスマートメーター展開に結び付けているベルギーとオランダで最も強くなっています。電力メーターの活動は、グリーンフィールド設置よりもファームウェアアップグレードへと軸足を移しており、その面での欧州スマートメーター市場規模の拡大は緩やかに保たれています。電力会社は将来のセンサー追加を受け入れるモジュラー設計をますます規定するようになっており、メータークラス間の境界が曖昧になっています。スマート水道メーターの展開はベンダーポートフォリオを拡大し、電気ハードウェアがコモディティ化するにつれて収益をヘッジします。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

通信技術別:セルラーネットワークが信頼性論争に勝利

電力線通信は、埋没インフラのおかげで2025年の設置台数の42.19%を占めましたが、高調波歪みの下でのパフォーマンス問題がNB-IoTおよびLTE-Mへの段階的な移行を促しています。ドイツのWestnetzパイロットは、セルラーで99.7%のサービス稼働率を達成し、電力線通信の96.2%と比較されました。セルラー展開向けの欧州スマートメーター市場規模は、通信事業者がマシンタイプデータプランの割引を提供するにつれて、2031年にかけて顕著に成長する見込みです。

メッシュRFは、セルラーデッドゾーンが残る農村部で引き続き関連性を持ち、ファイバーバックホールはデータに敏感な産業サイトに対応します。電力会社は現在、2G終了に対して将来性を確保するためにデュアルモードオプションを義務付けています。ベンダーはプラグインモデムで対応し、メーターメーカーと通信事業者の間の欧州スマートメーター産業パートナーシップを促進しています。

コンポーネント別:ソフトウェアとサービスが価値移行を捉える

ハードウェアは2025年の欧州スマートメーター市場規模合計の63.22%を生み出しましたが、アジア系新規参入者からの価格圧力でマージンが圧縮されています。その結果、電力会社はアナリティクス、停電管理、継続的な手数料を保証するサイバー監視プラットフォームにより多くの予算を振り向けています。ItronのTemetraスイートは2024年に収益が19%増加し、この傾向を反映しています。

規制当局がデータ保護規則を強化し、電力会社にGDPRコンプライアンスのアウトソーシングを義務付けるにつれて、マネージドサービスが最も速く拡大しています。SiemensのサイバーディフェンスセンターはメーターあたりYear0.50ユーロ(0.56USD)の脅威監視料金を請求しており、多くの配電事業者がこのコストを保険として受け入れています。予防的資産保守におけるソフトウェアの役割はトラックロールも削減し、総所有コストを低下させ、ベンダーロックインを増幅させています。

エンドユーザー別:商業サイトが柔軟性を収益化

家庭は依然として設置台数の68.26%を占めていますが、2025年までに完全普及に近づいたフランスや英国などの市場では量的成長が鈍化しています。商業施設は現在、インターバルデータをデマンドレスポンスアグリゲーターを通じて収益に変換しており、CAGR 3.55%で最も成長の速い顧客クラスとなっています。フランスのVoltalisは、商業用HVACの負荷を削減することで2025年に820万ユーロの容量支払いを確保しました。

産業施設はスコープ2排出量を検証し、オンサイトコジェネレーションを最適化するために三相メーターを設置しており、EUタクソノミー開示規則に沿っています。Iberdrolaの2025年ローンチなどのサブスクリプションベースの「メーターアズアサービス」提案は、商業顧客がハードウェア調達よりもバンドルアナリティクスを好む方法をさらに示しています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

フェーズ別:三相設計が大規模電化を可能にする

単相モデルは住宅向けの焦点のおかげで設置台数の71.09%を維持していますが、三相メーターは2031年にかけて3.89%という最速の成長を記録するでしょう。ドイツのKfWおよびオランダのSDE++からの産業脱炭素化補助金が工場や温室での普及を促進しています。1秒読み取りが可能な高機能メーターは、周波数封じ込め予備収入の資産として適格となり、基本的な課金を超えたビジネスケースを拡大しています。

住宅のアップグレード可能性も三相の勢いを支えています。電力会社はますます、単相から三相へのオンサイト変換が可能なベースユニットを指定するようになっており、資産寿命を延ばし、欧州スマートメーター市場規模への投資を保護しています。新製品ラインは、データセンターや半導体工場の精密電子機器を保護するために、高調波歪みおよび電圧サグアナリティクスを組み込んでいます。

地理的分析

ドイツ、フランス、英国は、確立された展開義務と充実したグリッド近代化予算に支えられ、2025年の欧州スマートメーター市場の最大部分を集合的に占めました。ドイツの認証遅延により、2025年末までの家庭普及率は72%に留まりましたが、三相産業用メーターへの多額の投資が近期成長を維持しています。フランスは3,800万台のLinkyプログラムを完了した後、普及率85%を超え、Enedisはビークルツーグリッドのためのファームウェアアップグレードを優先しています。英国の3,200万台のスマートメーターはSMETS1相互運用性の修正に直面していますが、Ofgemは2027年までにダイナミック価格設定が普遍的になることを期待しており、下流のサービス収益を復活させています。

スペインは2025年までに電力の普及率90%をリードし、ガスメーターの義務化が2031年にかけてアップサイドを約束しています。イタリアは2026年までに第二世代メーターの設置を義務付け、強化された暗号化による大量注文を触媒しています。ベルギーとオランダは、水素混合と産業の柔軟性を可能にするために、セルラーファーストの通信戦略と高い三相普及率を追求しています。

EU結束補助金で資金調達された東欧諸国は、絶対的な基盤は小さいものの、最高の成長率を示しています。認証プロセスの相違により展開速度はかなり異なりますが、包括的なクリーンエネルギーパッケージが最低機能を調和させ、国境を越えた機器設計を概ね統一しています。

競争環境

上位5社が2025年の出荷量の約55%を占め、適度に集中した欧州スマートメーター市場を反映しています。Landis+Gyr、Itron、Kamstrupは、マルチユーティリティプラットフォーム契約、ハードウェアとアナリティクスのバンドル、DLMS/COSEM認証を活用して繰り返し注文を確保しています。Diehl MeteringやApatorなどの中堅企業は、資産寿命を15年以上に延ばすモジュラーファームウェアを提供することで地域シェアを獲得し、予算制約のある自治体電力会社にアピールしています。中国系新規参入者のHolley TechnologyとWasion Groupは、既存企業の価格を15〜20%下回っていますが、パイロットの勝利を長期契約に転換するためには、サイバーセキュリティの同等性とサプライチェーンの回復力を依然として実証する必要があります。

技術的差別化はエッジコンピューティングと暗号化へと移行しています。Siemensはファームウェアに機械学習を組み込んで変圧器の過熱を予測し、STMicroelectronicsのSTSAFEチップは欧州の新規設計の60%でデファクトのセキュアエレメントとなっています。Landis+Gyrのフィールドアップグレード可能モジュール特許などの知的財産申請は、適応性へのプレミアムを強調しています。ホワイトスペースの機会は、設置済みメーターのわずか10%がレイテンシ要件を満たすトランザクティブエネルギーパイロットを中心に展開しており、ブロックチェーンソフトウェア企業のパートナーシップ機会を開いています。

2025〜2026年の戦略的動向はサービス収益を重視しています。ItronのEnedisとの1億2,000万USDのマネージドサービス契約とSiemensのサイバーディフェンスセンターは、継続的手数料モデルへの転換を例示しています。ベンダーはまた、NB-IoT接続と脅威監視を複数年契約の下でバンドルするターンキーAMIアズアサービス提案を提供するために、セルラーキャリアに働きかけています。

欧州スマートメーター産業リーダー

Landis+Gyr Group AG

Itron, Inc.

Kamstrup A/S

Sensus USA Inc. (Xylem)

Elster GmbH (Honeywell)

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年1月:Landis+GyrはNaturgyと8,500万ユーロの契約を獲得し、3年間で120万台のNB-IoT E360メーターを供給します。

- 2025年12月:Itronは5年間1億2,000万USDの契約をEnedisと締結し、3,800万台のLinkyメーターのTemetraアナリティクスを管理します。

- 2025年11月:KamstrupはOmnipower LTE-Mバリアントを発表し、Lianderから30万台の注文を受けました。

- 2025年10月:Siemensはミュンヘンに4,000万ユーロのサイバーディフェンスセンターを開設し、E.ON、Vattenfall、Enelをローンチ顧客として署名しました。

欧州スマートメーター市場レポートの範囲

欧州マネジメントコンサルティングサービス市場レポートは、サービスタイプ(オペレーションズコンサルティング、ストラテジーコンサルティング、ファイナンシャルアドバイザリー、テクノロジーアドバイザリー、HRおよびチェンジマネジメント、サステナビリティおよびESGコンサルティング、デジタルトランスフォーメーションコンサルティング)、クライアント業界(BFSI、製造業・産業、ヘルスケアおよびライフサイエンス、エネルギーおよびユーティリティ、ICTおよびメディア、消費財・小売、その他のクライアント業界)、企業規模(大企業、中小企業(SMEs))、デリバリーモデル(オンサイトエンゲージメント、リモート・バーチャル、ハイブリッドモデル)、国別(英国、ドイツ、フランス、ベネルクス、イタリア、北欧諸国、スペイン、中東欧(ポーランドを含む)、その他の欧州)によってセグメント化されています。市場予測は金額(USD)ベースで提供されます。

| スマート電力メーター |

| スマートガスメーター |

| スマート水道メーター |

| 電力線通信(PLC) |

| 無線周波数(RFメッシュ) |

| セルラー(2G/4G/NB-IoT) |

| 有線イーサネット・ファイバー |

| ハードウェア |

| ソフトウェアおよびアナリティクス |

| サービス(展開、AMIマネージド) |

| 住宅 |

| 商業 |

| 産業 |

| 単相 |

| 三相 |

| 英国 |

| ドイツ |

| フランス |

| イタリア |

| スペイン |

| ベルギー |

| オランダ |

| その他の欧州 |

| メータータイプ別 | スマート電力メーター |

| スマートガスメーター | |

| スマート水道メーター | |

| 通信技術別 | 電力線通信(PLC) |

| 無線周波数(RFメッシュ) | |

| セルラー(2G/4G/NB-IoT) | |

| 有線イーサネット・ファイバー | |

| コンポーネント別 | ハードウェア |

| ソフトウェアおよびアナリティクス | |

| サービス(展開、AMIマネージド) | |

| エンドユーザー別 | 住宅 |

| 商業 | |

| 産業 | |

| フェーズ別 | 単相 |

| 三相 | |

| 国別 | 英国 |

| ドイツ | |

| フランス | |

| イタリア | |

| スペイン | |

| ベルギー | |

| オランダ | |

| その他の欧州 |

レポートで回答される主要な質問

2026年の欧州スマートメーター市場の規模はどのくらいですか?

1億1,251万USDであり、2031年までに1億2,855万USDに達する見込みです。

欧州スマートメーターの予測CAGRはどのくらいですか?

市場は2026年から2031年にかけて2.70%で成長する見込みです。

最も速く拡大しているメータータイプはどれですか?

スマートガスメーターは、メタン削減義務の下で2031年にかけてCAGR 3.62%で成長すると予測されています。

セルラー技術が電力線通信よりもシェアを獲得しているのはなぜですか?

電力会社は、より高い稼働率を確保し、レガシー電力線通信ネットワークに影響を与える信号干渉を回避するためにNB-IoTおよびLTE-Mを好んでいます。

最も未開拓の成長ポテンシャルを示している国はどこですか?

ガスメーターではスペインとイタリア、初期展開の遅延による全体的な普及率では東欧諸国です。

将来の展開を遅らせる可能性のあるリスクは何ですか?

高い初期設備投資、サイバーセキュリティの脅威、第一世代デバイスとの根強い相互運用性の問題です。

最終更新日: