スマートパルスオキシメーター市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

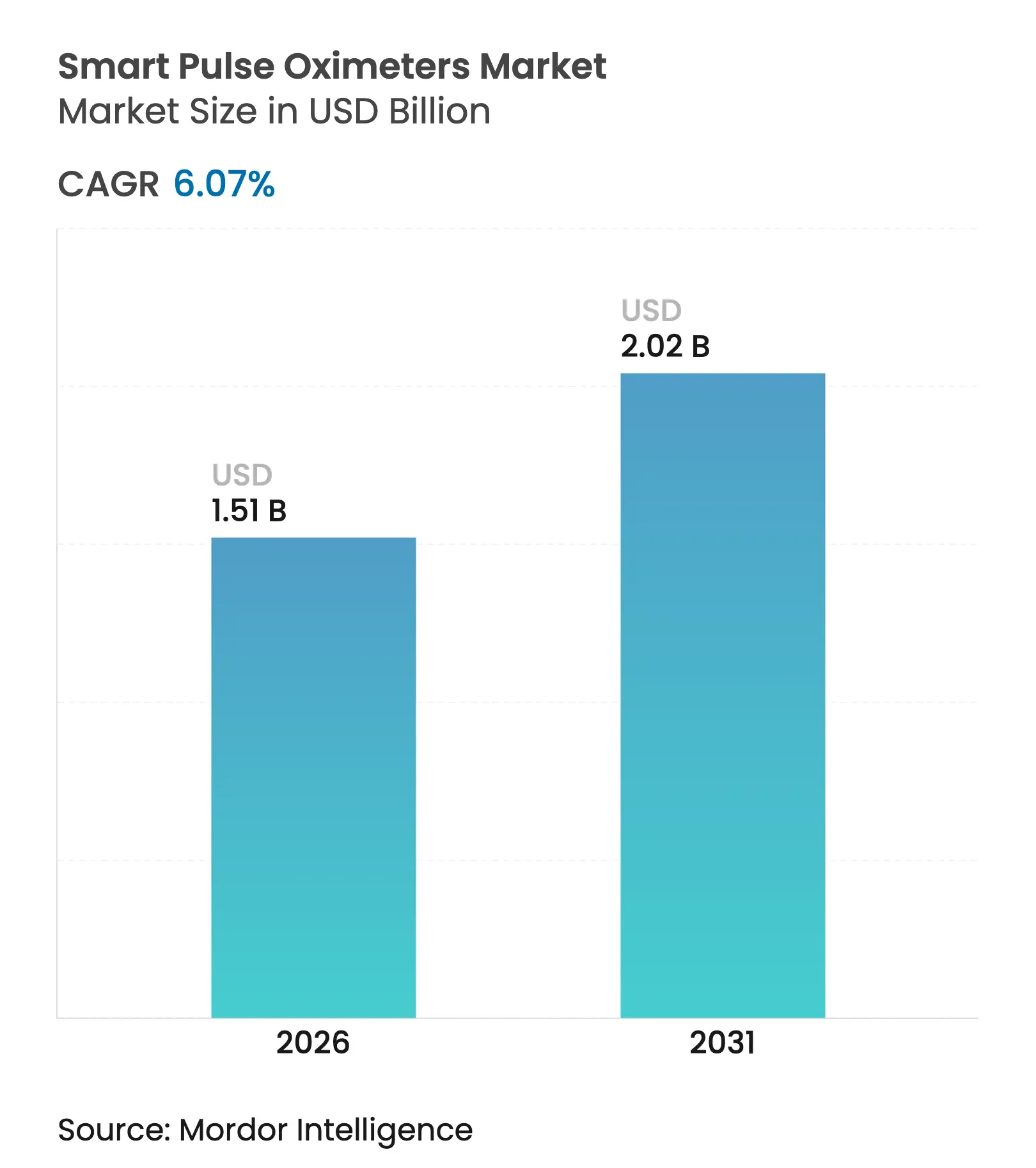

| 市場規模 (2026) | 1.51 十億米ドル |

| 市場規模 (2031) | 2.02 十億米ドル |

| 成長率 (2026 - 2031) | 6.07% CAGR |

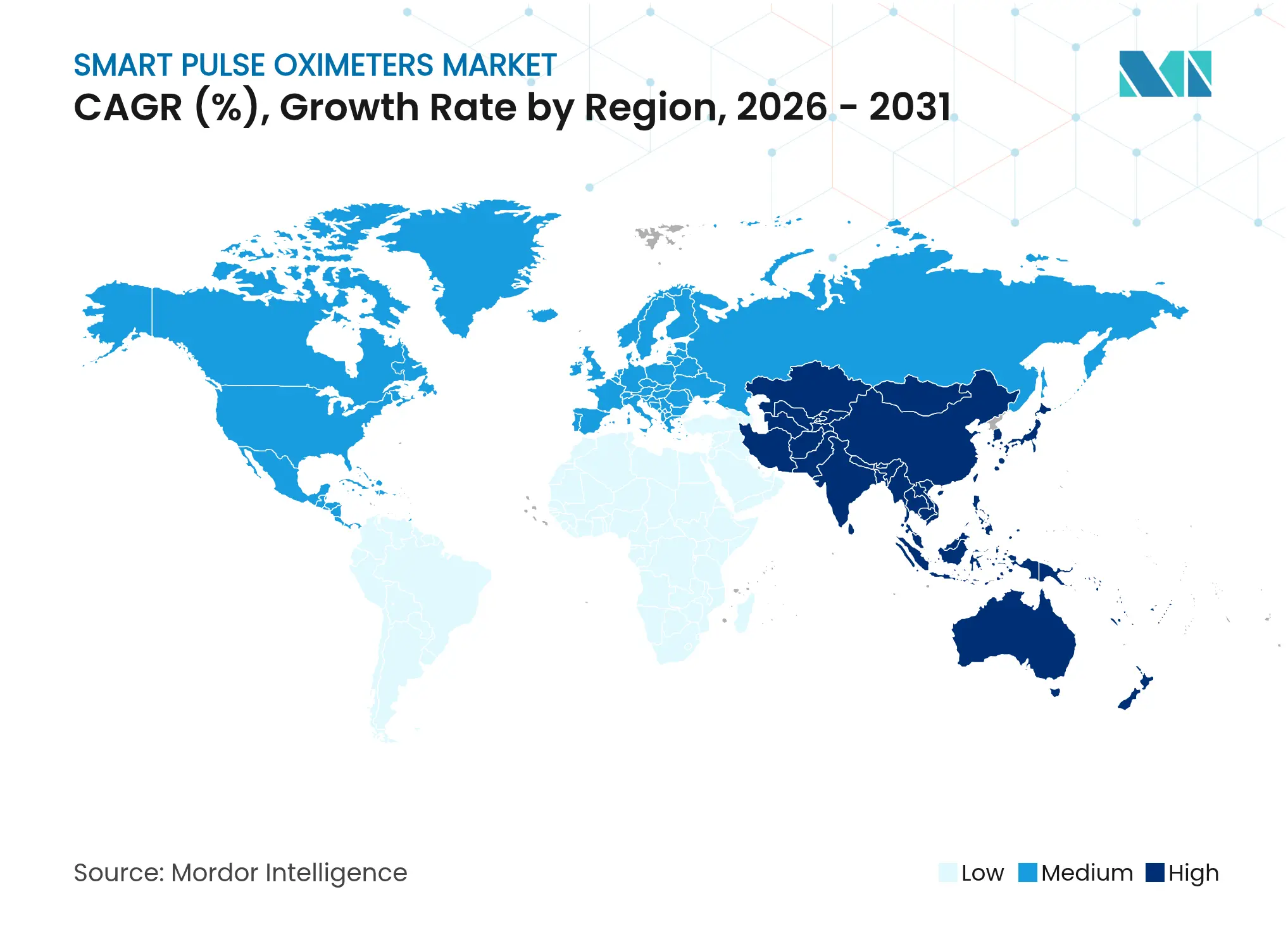

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

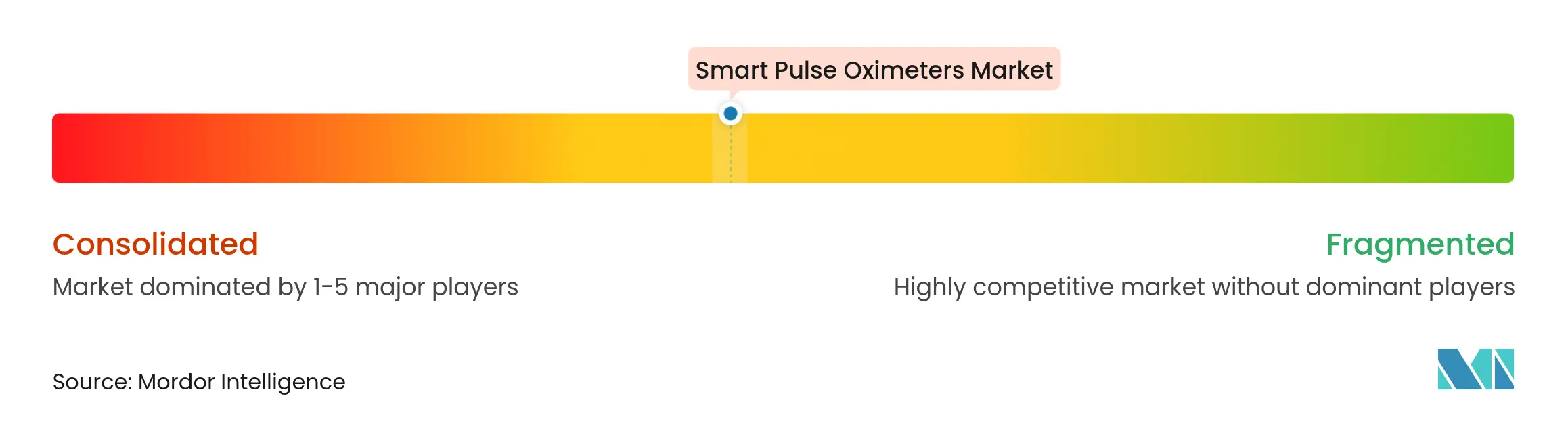

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるスマートパルスオキシメーター市場分析

スマートパルスオキシメーター市場規模は2025年に14億2,000万米ドルと評価され、2026年の15億1,000万米ドルから2031年には20億2,000万米ドルへと、予測期間(2026年~2031年)中に6.07%のCAGRで成長すると推定されています。デジタルヘルスの統合、在宅モニタリングの普及拡大、および規制の明確化が、従来の光電式容積脈波記録法(フォトプレチスモグラフィ)とクラウドベースの分析を融合した製品アップグレードを加速させています。病院・クリニックでの需要は引き続き堅調ですが、消費者向け電子機器ブランドがスマートフォンやウェアラブル端末に臨床的に検証済みのセンサーを組み込むことで、アクセスを拡大しています。動作アーティファクトや肌色バイアスを補正する人工知能アルゴリズムが臨床的信頼性を高める一方、遠隔患者モニタリングに対する診療報酬コードが医療提供者の採用を促進しています。これらの要因が相まって、スマートパルスオキシメーター市場における着実な価値拡大と競争激化を支えています。

レポートの主要ポイント

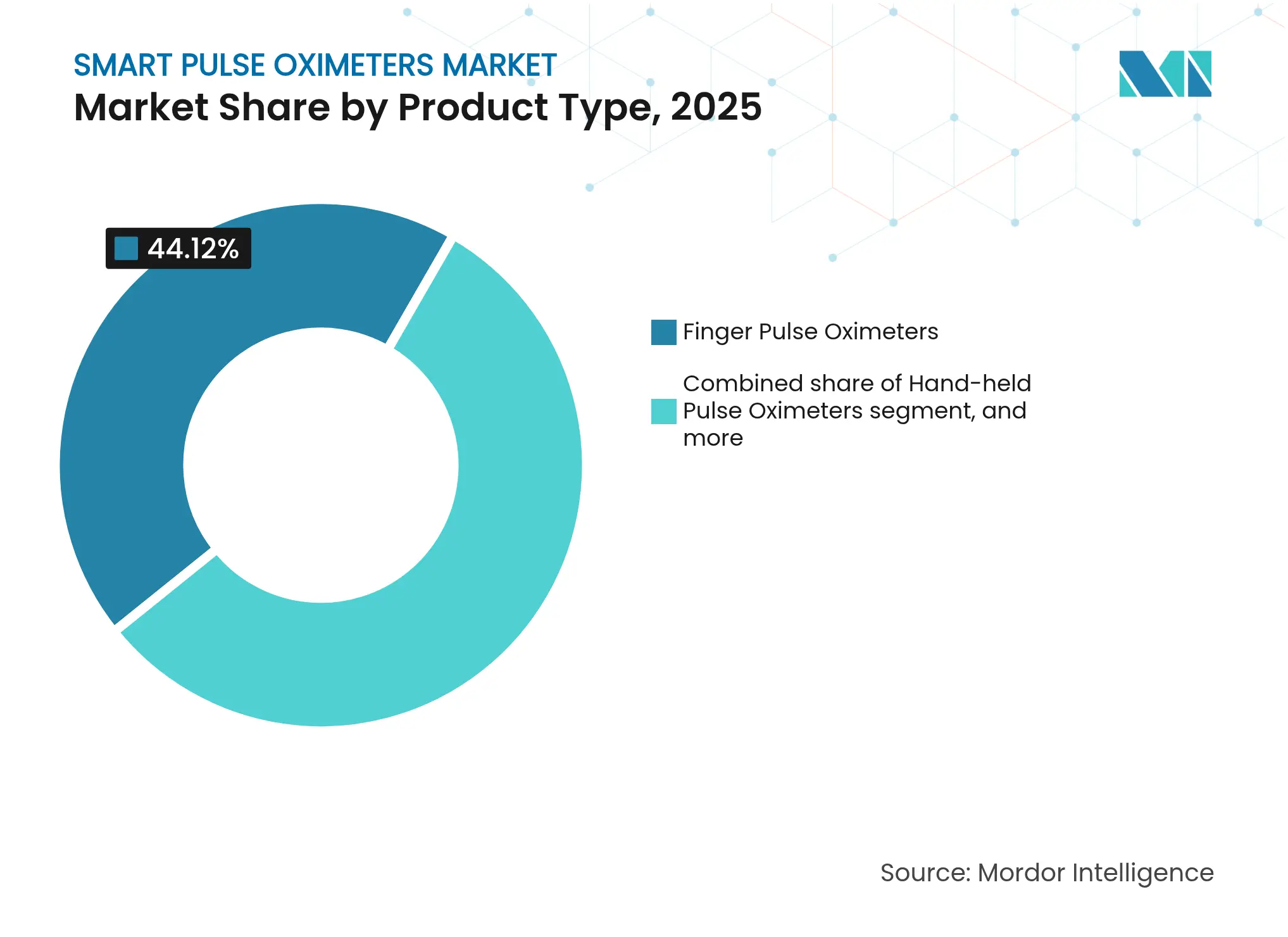

- 製品タイプ別では、フィンガーパルスオキシメーターが2025年のスマートパルスオキシメーター市場シェアの44.12%を占め、一方でワイヤレス・接続型デバイスは2031年にかけて8.21%のCAGRで成長すると予測されています。

- 動作プラットフォーム別では、スタンドアロンシステムが2025年のスマートパルスオキシメーター市場規模の55.02%のシェアを占め、スマートフォン統合センサーは2031年にかけて8.52%のCAGRで拡大すると予測されています。

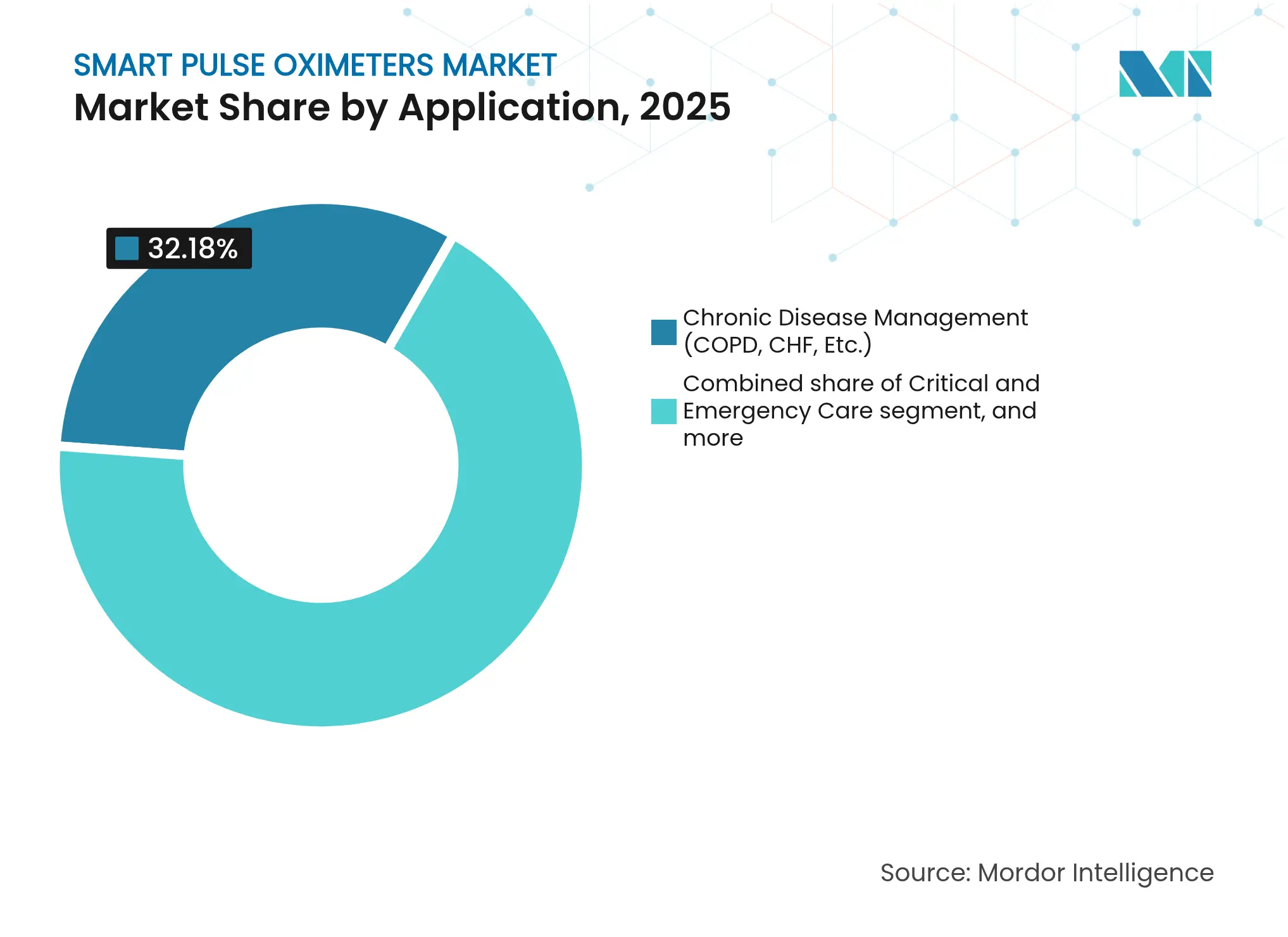

- 用途別では、慢性疾患管理が2025年に32.18%の収益を占め、術後モニタリングは2031年にかけて9.31%のCAGRで進展しています。

- エンドユーザー別では、病院・クリニックが2025年のスマートパルスオキシメーター市場の48.22%のシェアを維持しており、在宅医療は2031年にかけて8.98%のCAGRで拡大しています。

- 地域別では、北米が2025年に43.95%の収益でリードしていますが、アジア太平洋地域は2026年~2031年にかけて7.22%のCAGRを記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルスマートパルスオキシメーター市場のトレンドとインサイト

ドライバーインパクト分析*

| ドライバー | CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 慢性呼吸器疾患および心血管疾患の有病率の上昇 | +1.8% | 世界規模、北米・欧州・日本の高齢者コホートに集中 | 長期(4年以上) |

| 在宅医療および遠隔患者モニタリングの採用拡大 | +1.2% | 北米とEUがリード、アジア太平洋地域での急速な普及 | 中期(2~4年) |

| ウェアラブルおよび接続型パルスオキシメトリーにおける技術的進歩 | +0.9% | 米国、韓国、中国のイノベーションハブ | 短期(2年以内) |

| デジタルヘルスおよび遠隔医療に対する政府支援の拡大 | +0.7% | インドと中国が中心、新興市場への波及効果あり | 中期(2~4年) |

| 消費者向け健康機器のeコマースチャネルの拡大 | +0.6% | 世界規模、特にパンデミック後の市場 | 短期(2年以内) |

| パンデミック後の病院における酸素飽和度モニタリング基準への注目 | +0.5% | 世界規模、米国および欧州連合での規制重点化 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

慢性呼吸器疾患および心血管疾患の有病率の上昇

COPDおよび心不全の症例数の増加により、臨床医は継続的なSpO₂監視に注力し続けています。接続型オキシメーターをCOPDパスウェイに組み込んだプログラムは、88.6%の患者アドヒアランスを達成しながら入院頻度を65%削減し、説得力のあるユースケースの実証を確立しています。価値に基づくケアモデルはこれらの予防的アウトカムを評価し、病院が増悪を早期に発見する予測分析機能を持つデバイスを採用するよう促しています。縦断的SpO₂データ上に構築された機械学習レイヤーにより、タイムリーな介入が可能となり、救急外来受診が減少しています。その結果、慢性疾患の圧力により、スマートパルスオキシメーター市場は周辺的なガジェットではなく、疾患管理エコシステムの中核として位置づけられています。

在宅医療および遠隔患者モニタリングの採用拡大

COVID-19により在宅でのパルスオキシメトリーが標準化され、支払者は現在、遠隔患者モニタリングサービスに対して診療報酬を支払っています。動脈血ガスに対して2.6%のRMSDというSamsungのスマートフォンセンサーの臨床的検証により、医療グレードの機能が1億台以上の携帯電話に搭載され、限界費用をほぼゼロにしてアクセスを拡大しています[1]S. Browne、「スマートフォンSpO₂センサー検証」、nature.com。医療提供者はリアルタイムのSpO₂フィードを集約するダッシュボードを活用し、追加のクリニック受診なしにタイムリーなアウトリーチを可能にしています。コスト削減、患者満足度の向上、および慢性疾患管理の容易化が機器の受注を加速させ、遠隔モニタリングをスマートパルスオキシメーター市場の構造的成長の柱として定着させています。

ウェアラブルおよび接続型パルスオキシメトリーにおける技術的進歩

AI強化型信号処理により、心拍変動などの多パラメーター洞察を提供しながら、より暗い肌色に対する精度が向上しています。Zynexの NiCOプラットフォームのような次世代レーザーベースシステムは、低灌流状態でも正確な測定値を提供することを目指しています。ISO/IEEE 11073規格への準拠により、電子健康記録へのデータフローが円滑に行われます。これらの進歩が組み合わさることで、臨床的有用性が広がり、応答時間が短縮され、スマートパルスオキシメーターが接続型ケアフレームワークの不可欠なノードとして強化されています。

デジタルヘルスおよび遠隔医療に対する政府支援の拡大

インドの国家医療機器政策2023および日本の遠隔医療ロードマップは、市場参入障壁を低下させるインセンティブ、税額控除、および迅速審査経路を提供しています。FDAの更新されたガイダンスは、多様な表現型にわたる試験プロトコルの期待を明確にし、製造業者に予測可能なタイムラインを提供しています。メディケアの遠隔モニタリングコードは、医療提供者の投資リスクをさらに低減しています。このような規制の勢いは、確立されたブランドの信頼を高め、資格のある新規参入者への扉を開き、スマートパルスオキシメーター市場を拡大しています。

抑制要因インパクト分析*

| 抑制要因インパクト分析 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 高いデバイスコストと一貫性のない診療報酬政策 | -0.8% | 世界規模、新興市場および無保険者層で最も顕著 | 中期(2~4年) |

| 厳格な規制および臨床的検証要件 | -0.6% | 北米とEU、アジア太平洋地域への波及効果 | 長期(4年以上) |

| 多様な患者集団におけるデータ精度への懸念 | -0.4% | 世界規模、特に多民族地域 | 短期(2年以内) |

| 価格競争の激化と利益率の圧縮 | -0.3% | 世界規模、オンライン小売チャネルで顕著 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

高いデバイスコストと一貫性のない診療報酬政策

医療グレードセンサーのプレミアム価格設定は、小規模施設および自費負担の消費者における採用を妨げています。診療報酬は保険会社や地域によって大きく異なり、複数拠点への展開における投資対効果の評価を複雑にしています。遠隔モニタリングプログラムは再入院を減らすことで下流のコスト削減をもたらしますが、先行するハードウェア費用と不確実な支払者のタイムラインが意思決定サイクルを長引かせています。低コスト設計が市場に参入しつつありますが、検証要件と認証費用が大幅な価格引き下げを制約し、スマートパルスオキシメーター市場全体の商業戦略に圧力をかけています。

厳格な規制および臨床的検証要件

2023年以降、FDAおよびEU MDRは皮膚色素にわたる精度を確認するためのより広範な人口統計学的試験を要求しており、試験規模とコストが増大しています。AI対応機能は明確な監査証跡とアルゴリズム変更管理文書を提示する必要があり、医療機器としてのソフトウェアのオーバーヘッドが増加しています。ISO/IEEE 11073に基づく相互運用性チェックリストも検証ステップを長引かせています。これらのガードレールは患者を保護し、既存企業の専門知識を評価する一方で、新規参入者の市場投入時間を遅らせ、スマートパルスオキシメーター市場の成長見通しをわずかに抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:ワイヤレス統合がイノベーションを牽引

フィンガー型ユニットは、使い慣れたフォームファクターとトレーニングの必要性が低いことから、2025年に44.12%の市場シェアを維持しました。一方、接続型バリアントは2031年にかけて8.21%のCAGRを記録し、日常的なケアにクラウドテレメトリーとビッグデータ分析を注入すると予測されています。手首装着型モデルはアスレチックおよびスリープヘルスのニッチ市場に訴求し、多パラメーターパッチは外来モニタリングの未来を示しています。最近FDA認可を取得したOxiWearの連続モニタリング耳クリップは、中断のないSpO₂ストリームを持つウェアラブル医療機器への道筋を示しています。継続的なデータフローは臨床医の洞察を拡大し、予測ケアアルゴリズムを支え、スマートパルスオキシメーター市場規模においてワイヤレスカテゴリーの増大するシェアを確保しています。

その急増は、デバイスがスマートフォンや病院のダッシュボードと数秒でペアリングできる相互運用性の進歩に大きく依存しています。開発者は現在、ISO準拠のBluetooth Low Energyスタックと暗号化APIを優先し、健康記録との互換性を保証しています。そのユーザー中心のエンジニアリングはオンボーディングを短縮し、サポートコストを削減し、機関の調達サイクルを加速させています。その結果、接続型フォーマットはより広いスマートパルスオキシメーター市場内でレガシーのスタンドアロンモデルを上回るペースで成長しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

動作プラットフォーム別:スマートフォン統合が加速

スタンドアロンモニターは、ICUプロトコルが厳格なアラーム基準を満たす検証済みハードウェアを必要とするため、依然として55.02%の収益でシェアを支配しています。それでも、SamsungとAppleがカメラとLEDアレイの組み合わせがFDAの閾値をクリアできることを証明したことで、スマートフォンベースのセンサーは8.52%のCAGRで拡大するでしょう。開発者はサードパーティの遠隔医療アプリが暗号化されたSpO₂スナップショットをキャッシュできるSDKを提供し、ソフトウェア収益の見通しを倍増させています。保険会社が遠隔モニタリングのCPTコードに対して診療報酬を支払う場合、臨床医はアプリベースのオキシメトリーをますます処方するようになり、採用を促進し、スマートパルスオキシメーター市場を多様化させています。

並行して、スマートウォッチは医療機器認可に向けて前進しています。Appleの特許障壁はIPリスクを示していますが、技術的実現可能性は証明されています。ウェアラブルプラットフォームは継続的なバックグラウンド測定をサポートし、睡眠時無呼吸の検出と運動回復分析に情報を提供します。標準化されたファームウェアアップデートはハードウェアの交換なしにアルゴリズムの改良を提供し、デバイスのライフサイクルを延長し、スマートパルスオキシメーター産業内で繰り返しのソフトウェア収益ループを生み出しています。

用途別:術後モニタリングが台頭

慢性疾患パスウェイは、毎日のSpO₂記録を好むCOPDおよび心不全レジメンに支えられ、2025年に32.18%の収益を占めました。病院は現在、外科的回復計画に継続的センシングを重ね合わせており、術後モニタリングは2031年にかけて9.31%のCAGRを記録すると予測されています。継続的なモバイルプローブは未検出の低酸素血症インシデントを削減し、コストのかかるICU転送を減らし、価値の議論を強化しています。消費者がリアルタイムの酸素フィードバックを求めるにつれて、スリープヘルスとアスレチックパフォーマンスの用途が主流になりつつあり、スマートパルスオキシメーター市場の対象量を拡大しています。

臨床試験は、接続型オキシメトリーを標準的な回復プロトコルに追加することで、通常の看護師ラウンドよりも数時間早く脱飽和イベントを検出することを示しています。このような証拠が購入者を説得し、常時接続ネットワークのためにレガシーのスポットチェック機器を更新させています。消費者向けスペースでは、スマートフォンが一晩のSpO₂トレンドを通じて潜在的な睡眠呼吸障害エピソードにフラグを立て、医師への紹介を促しています。このように、用途は疾患管理を超えて予防的フィットネスの洞察を包含するまでに広がっており、スマートパルスオキシメーター産業全体での競争とイノベーションを激化させています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:在宅医療の変革

病院・クリニックは2025年の需要の48.22%を占め、ナースステーションに接続されたエンタープライズグレードのプラットフォームを購入しています。しかし、在宅ケア機関、地域薬局、および直接消費者向けチャネルが合わせて8.98%のCAGRを記録し、医療の分散化を反映しています。医療提供者不足と高齢化する人口が、政府に在宅管理モデルへの診療報酬支払いを促しています。遠隔医療チェックインと組み合わせると、接続型オキシメーターは臨床医が遠隔でトリアージを行い、不必要な入院を避け、価値に基づく目標に沿うことを支援します。その結果、在宅設定は今後10年間でスマートパルスオキシメーター市場シェアのより大きな部分を占めるようになるでしょう。

外来手術センターも、外来手術の増加に伴いアップグレードサイクルに参加しています。これらのセンターは、病院グレードの精度を持ちながら、Wi-Fiハンドオフを備えたポータブルでバッテリー効率の高いデバイスを必要としています。堅牢性と消費者向けスタイルのインターフェースを融合させた製造業者は、このハイブリッドニッチを獲得できる立場にあります。小売スポーツチェーンとウェルネスプログラムは現在、ハイカー、パイロット、持久力アスリート向けに認定されたフィンガーチップメーターを在庫しており、スマートパルスオキシメーター市場のクロスオーバー拡大チャネルを示しています。

地域分析

北米は、診療報酬の確実性とシリコンバレーからボストンにまたがるイノベーションクラスターを背景に、2025年に43.95%の収益をもたらしました。米国トップ10病院のうち9施設がICUモニタリングにMasimo SET技術を標準化しており、スマートパルスオキシメーター市場における企業シェアを固定しています。カナダのバーチャルワードパイロットへの診療報酬とメキシコの越境貿易政策が、安定した地域スループットを支えています。

一方、アジア太平洋地域は2031年にかけて7.22%のCAGRと予測されており、主要な数量エンジンとなっています。中国のメドテック生産量は、潤沢な研究開発税額控除と国内ブランドを優遇する病院調達クォータに支えられ、2019年以降年間28%成長しています。日本の400億米ドルの機器市場は、超高齢化人口を管理するための遠隔モニタリングを中心としており、地元の販売代理店が米国のセンサー専門企業と提携しています。インドの生産連動インセンティブは、改訂された品質規範の下でオキシメーター組立の新規能力を開放し、2030年までに500億米ドルの医療機器販売を目標としています。韓国は先進的な半導体パッケージングとOLEDの専門知識を組み合わせて超薄型反射センサーを製造し、スマートパルスオキシメーター市場のイノベーションの坩堝として地域を確立しています。

欧州はMDRの下で安全性とコンプライアンスを優先し、堅牢なCEポートフォリオを持つ既存企業に競争上の優位性を与えています。ドイツは大学病院と中小企業の研究開発コラボレーションを推進し、フランスは国民健康保険を通じて遠隔モニタリングパイロットに資金を提供しています。ブレグジット後の英国はMHRAとの整合性を維持しながら、独自の迅速アクセス経路を設定しています。規制当局は非準拠のオンラインリストを定期的に削除し、執行の厳格さを強調しています。これらの政策が総合的に、グローバルなスマートパルスオキシメーター市場成長への穏やかながら安定した貢献を維持しています。

競合ランドスケープ

確立された医療機器ブランドは、消費者向け電子機器の大手企業やAIファーストのスタートアップと競争しています。Masimo、Philips、Medtronicは30年以上の臨床データセット、マルチチャネル流通、および深い規制マップを活用して病院の忠誠心を維持しています。AppleとSamsungは膨大なインストールベースを活用してセンサーの収束を推進し、戦場を単一デバイスではなくエコシステムへとシフトさせています。MasimoとAppleの訴訟などの特許紛争は、光学センサーIPエステートの戦略的価値を浮き彫りにし、今後のライセンス規範を形成する可能性があります。

パートナーシップの勢いは高く、MedtronicとPhilipsは2025年にNellcorアルゴリズムをIntelliVueモニターに統合することに合意し、補完的なテレメトリースタックを結合しました。iRhythmは外来心臓評価のためにBioIntelliSenseの多パラメーターパッチをライセンス供与し、隣接市場のクロスポリネーションを強調しています。M&Aは引き続き活発で、BDがEdwardsのクリティカルケア部門を42億米ドルで買収したことは、換気とSpO₂インテリジェンスを統合するポートフォリオへの意欲を示しています。これらの動きは、スマートパルスオキシメーター市場内での勝者を定義するのが単一指標の優位性ではなくプラットフォームの幅広さであるという軌跡を示しています。

スタートアップは既存企業が対応していないニッチを活用しています。OxiWearの耳レベルデバイスは、アスリートや手術室での継続的なモビリティ使用を対象としています。Zynexのレーザーオキシメーターは、暗い肌色の精度ギャップを解決することを目指しています。ソフトウェア企業は、生のSpO₂をCOPD増悪や睡眠時無呼吸イベントの実用的なリスクスコアに変換する分析オーバーレイを提供しています。AI対応センシングへのベンチャー資金は、投資家が遠隔ケアインフラを持続的な世俗的プレイとして見ているため、安定しています。全体として、競争の激しさは高まっていますが、規制と品質のハードルがスマートパルスオキシメーター産業の適度な市場集中プロファイルを維持しています。

スマートパルスオキシメーター産業リーダー

GE Healthcare

Koninklijke Philips N.V.

Masimo Corporation

Nihon Kohden Corporation

Contec Medical Systems Co., Ltd

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年7月:MedtronicはPhilipsと提携し、Nellcorパルスオキシメトリー技術をPhilipsモニターに組み込み、周術期ワークフロー全体のデータ継続性を強化しました。

- 2025年5月:Zynexは、より暗い肌表現型に対する精度向上を目指し、NiCOレーザーオキシメーターの510(k)申請を行いました。

- 2025年2月:Masimoは2024年の医療収益として13億9,500万米ドルを発表し、2025年の見通しを15億~15億3,000万米ドルとしました。

- 2025年1月:MedableはMasimo MightySat Rxを25カ国にまたがる分散型臨床試験に統合しました。

- 2024年12月:Zynexはパルスオキシメトリープラットフォームの検証試験を完了し、米国での商業化への道を開きました。

- 2024年9月:iRhythmは外来心臓モニタリングおよび睡眠時無呼吸分析のためにBioIntelliSenseのセンサー技術をライセンス供与しました。

グローバルスマートパルスオキシメーター市場レポートの範囲

本レポートの範囲として、スマートパルスオキシメーターは患者の酸素飽和度と心拍数をモニタリングするために使用されるデバイスです。スマートパルスオキシメーター市場は、製品タイプ(フィンガーパルスオキシメーター、ハンドヘルドパルスオキシメーター、手首装着型パルスオキシメーター、ワイヤレスパルスオキシメーター、その他)、エンドユーザー(病院・クリニック、外来手術センター、在宅医療)、地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)別にセグメント化されています。市場レポートはまた、世界の主要地域にわたる17カ国の推定市場規模とトレンドをカバーしています。レポートは上記セグメントの金額(百万米ドル)を提供しています。

| フィンガーパルスオキシメーター |

| ハンドヘルドパルスオキシメーター |

| 手首装着型パルスオキシメーター |

| ワイヤレス・接続型パルスオキシメーター |

| 多パラメータースマートウェアラブル(SpO₂対応) |

| スタンドアロンデバイス |

| スマートフォン統合センサー |

| スマートウォッチ統合センサー |

| 慢性疾患管理(COPD、CHFなど) |

| 重症・救急ケア |

| 術後モニタリング |

| 睡眠・呼吸療法 |

| スポーツ・ウェルネストラッキング |

| 病院・クリニック |

| 外来手術センター |

| 在宅医療 |

| スポーツ・フィットネスセンター |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 製品タイプ別 | フィンガーパルスオキシメーター | |

| ハンドヘルドパルスオキシメーター | ||

| 手首装着型パルスオキシメーター | ||

| ワイヤレス・接続型パルスオキシメーター | ||

| 多パラメータースマートウェアラブル(SpO₂対応) | ||

| 動作プラットフォーム別 | スタンドアロンデバイス | |

| スマートフォン統合センサー | ||

| スマートウォッチ統合センサー | ||

| 用途別 | 慢性疾患管理(COPD、CHFなど) | |

| 重症・救急ケア | ||

| 術後モニタリング | ||

| 睡眠・呼吸療法 | ||

| スポーツ・ウェルネストラッキング | ||

| エンドユーザー別 | 病院・クリニック | |

| 外来手術センター | ||

| 在宅医療 | ||

| スポーツ・フィットネスセンター | ||

| 地域 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

スマートパルスオキシメーターの現在の市場規模と2031年までの予測CAGRはどのくらいですか?

スマートパルスオキシメーター市場は2026年に15億1,000万米ドルに達し、6.07%のCAGRで成長し、2031年までに20億2,000万米ドルに達すると予測されています。

スマートパルスオキシメーター市場で最大の収益シェアを持つ製品カテゴリーはどれですか?

フィンガーパルスオキシメーターが2025年に44.12%の収益シェアでリードしており、臨床ワークフローにおける使い慣れた形態を反映しています。

2031年にかけて最も速く成長すると予測される用途セグメントはどれですか?

術後モニタリングは、病院が未検出の低酸素血症を防ぐために継続的なSpO₂監視を採用するにつれて、9.31%のCAGRで拡大すると予測されています。

アジア太平洋地域がスマートパルスオキシメーターの主要成長エンジンと見なされる理由は何ですか?

デジタルヘルスを支援する地域政策、高齢化する人口、および中国・日本・インドにおける強力な国内製造インセンティブが相まって、2026年~2031年にかけて7.22%のCAGRが予測されています。

消費者向け電子機器企業はスマートパルスオキシメーター産業にどのような影響を与えていますか?

SamsungやAppleなどのブランドがFDA検証済みセンサーをスマートフォンやウェアラブル端末に組み込み、医療グレードのSpO₂モニタリングへのアクセスを民主化し、従来の機器メーカーとの競争を激化させています。

スマートパルスオキシメーターの在宅医療採用を加速させる主要因は何ですか?

遠隔患者モニタリングに対する診療報酬コードと、病院再入院の削減によるコスト削減の実証が、医療提供者に在宅使用のための接続型パルスオキシメーターを提供するよう促しています。

最終更新日: