スマートポリマー市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

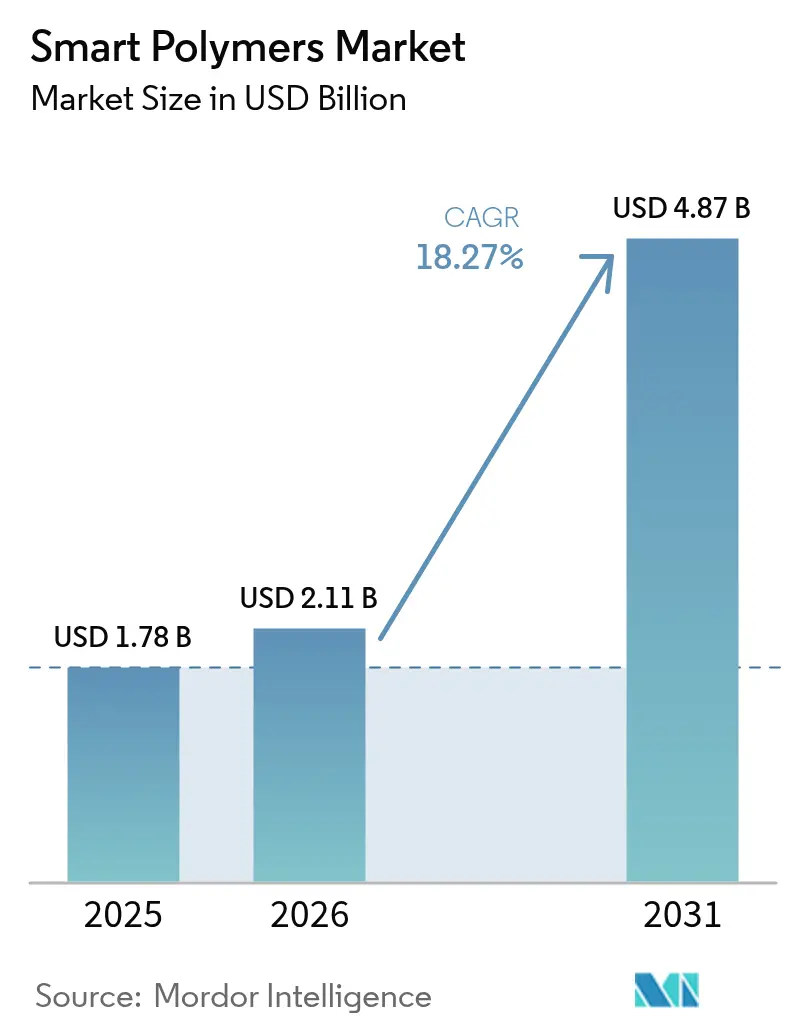

| 市場規模 (2026) | 2.11 十億米ドル |

| 市場規模 (2031) | 4.87 十億米ドル |

| 成長率 (2026 - 2031) | 18.27% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるスマートポリマー市場分析

スマートポリマー市場規模は2025年の17億8,000万米ドルから2026年には21億1,000万米ドルへと成長し、2026年から2031年にかけて年平均成長率18.27%で2031年までに48億7,000万米ドルに達すると予測されています。材料化学における急速な技術革新、低侵襲ヘルスケアソリューションへの需要急増、そして民生用電子機器・テキスタイル・モビリティ分野における受動的プラスチックから応答性ポリマーへの代替加速が成長の原動力となっています。アジア太平洋地域の強固な製造基盤と、中国・日本・韓国における政府支援の研究開発投資が、同地域を主要な生産・消費拠点として位置づけています。サプライヤーは、調整可能な剛性・自律的修復・埋め込み導電性に対する産業界の要求に応えるべく、シングルトリガーからマルチトリガーシステムへと製品ポートフォリオを多様化しています。同時に、連続フロー反応器・精密押出・AI誘導配合といった資本効率の高いスケールアップ技術が従来のエンジニアリングプラスチックとのコスト差を縮小し、包装・アパレルなどコスト意識の高いセクターでの採用見通しを広げています。

主要レポートのポイント

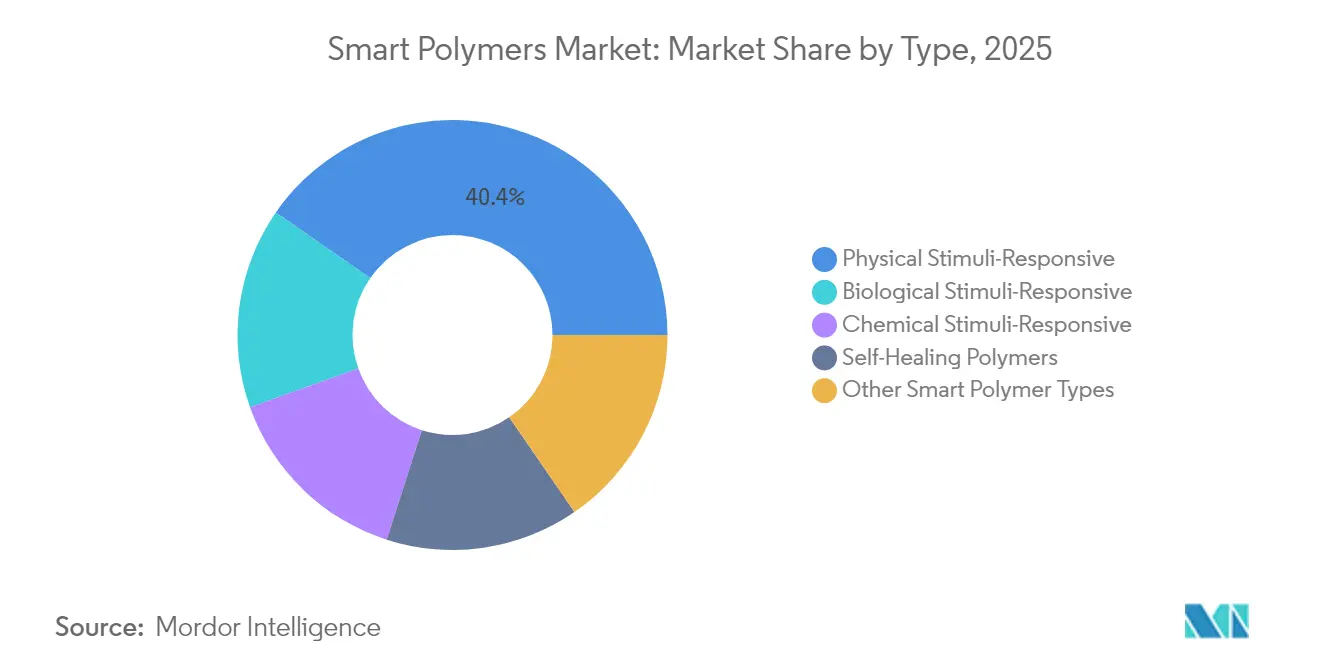

- タイプ別では、物理的刺激応答性ポリマーが2025年のスマートポリマー市場シェアの40.35%を占め、生物学的刺激応答性ポリマーは2031年にかけて年平均成長率21.55%で成長すると予測されています。

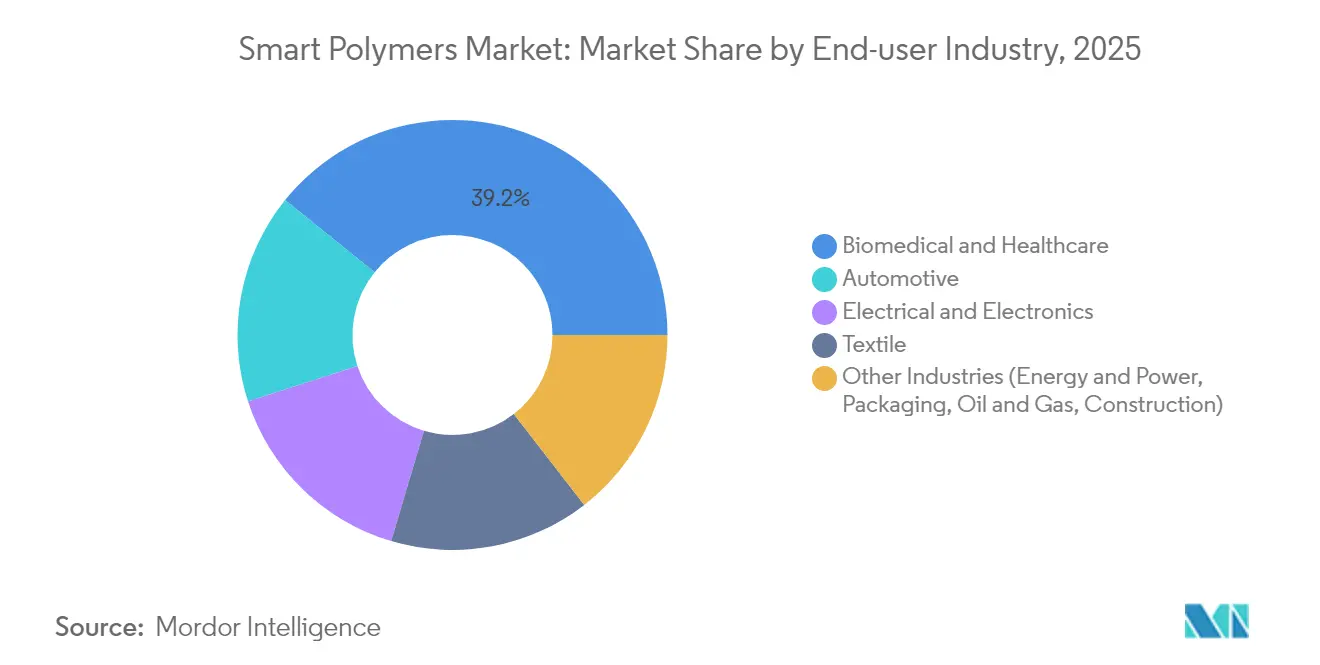

- エンドユーザー産業別では、生物医学・ヘルスケアが2025年のスマートポリマー市場規模の39.20%を占め、2031年にかけて年平均成長率20.35%で拡大しています。

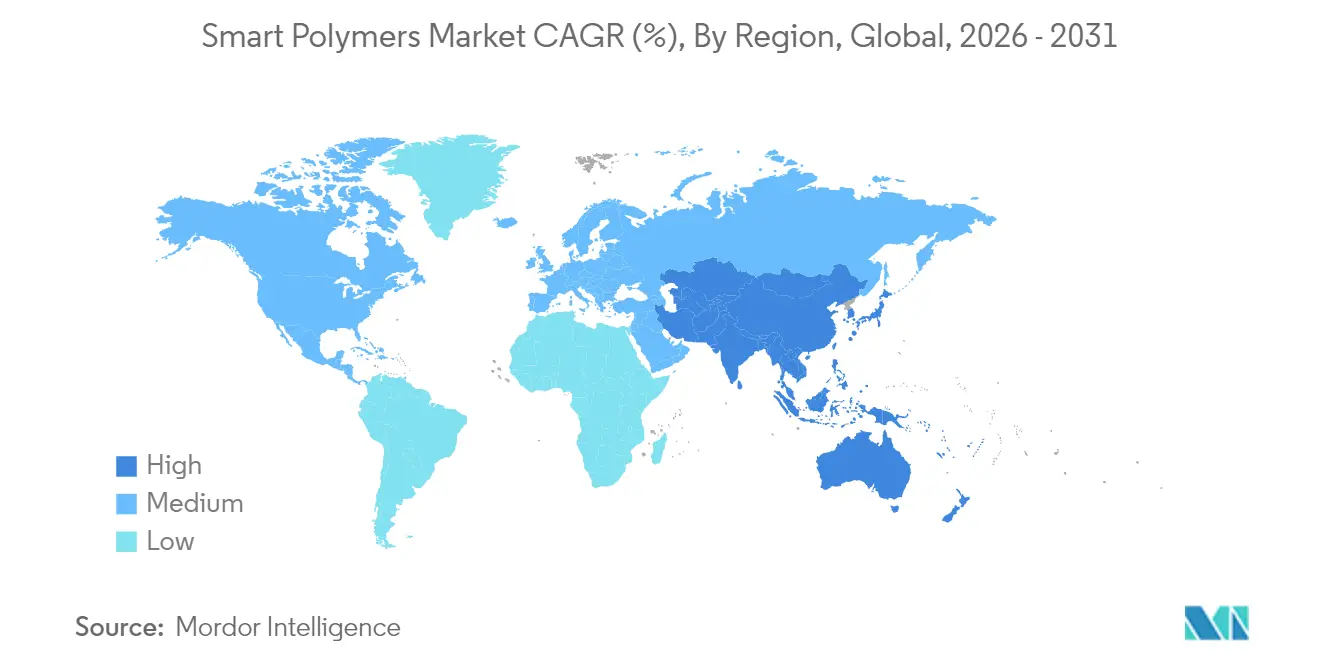

- 地域別では、アジア太平洋が2025年のスマートポリマー市場において35.30%の収益シェアを占め、2031年にかけて最も速い地域別年平均成長率19.05%を記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルスマートポリマー市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | (~)%のCAGR予測への影響 | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| テキスタイルにおける形状記憶ポリマー | +2.1% | アジア太平洋、北米 | 中期(2~4年) |

| 自己修復コーティング需要 | +3.4% | 北米、欧州 | 中期(2~4年) |

| ウェアラブル電子機器ブーム | +4.2% | アジア太平洋 | 短期(2年以内) |

| EUの軽量複合材料規制 | +2.8% | 欧州 | 中期(2~4年) |

| 航空宇宙における4Dプリンティング | +1.9% | 北米、欧州 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

テキスタイル産業における形状記憶ポリマーの応用拡大

テキスタイルメーカーは形状記憶ポリマー(SMP)を繊維に組み込み、温度変化に応じて収縮・弛緩することで快適性を能動的に調節しています。アスレジャーブランドは現在、高温条件下で水分を発散し、気温が下がるとウィーブ密度を高めるSMPブレンドヤーンを採用し、着用者の周囲に安定したマイクロクライメートを維持しています。SRTX Labsは、鋼鉄の10倍の強度を持ち水より軽い弾道グレードのSMPをニット向けに再設計し、表面コーティングなしで抗菌機能を統合することを実証しました。大学ではSMP基板と柔軟なセンサースレッドを組み合わせる研究が進んでおり、ブリティッシュコロンビア大学のチームは低コストの圧電抵抗アレイを印刷し、歩行ダイナミクスとバイタルサインを捉え、パーカーやコンプレッションスリーブを医療機器へと変換しています。

自己修復コーティング需要

電子機器・自動車・産業用OEMは、手動での再塗装や過剰設計から、傷・マイクロクラック・ピンホールを自律的に修復するコーティングへと移行しています。Cicoiraによる画期的な研究では、エチレングリコールとタンニン酸をドープしたPEDOT:PSSフィルムが90%の引張ひずみ後も電気的完全性を回復し、繰り返しの切断後も17 S cm⁻¹近くの導電性を維持することが示されました[1]Cicoiraら、「自己修復性導電性ポリマーフィルム」、rsc.org。この配合は金属・ポリオレフィン・熱可塑性ポリウレタンに接着し、コンフォーマルセンサー・フレキシブルバッテリー・耐腐食性建築パネルへの応用経路を開いています。

アジアにおけるウェアラブル電子機器ブーム

2025年、スマートポリマー市場はアジア太平洋地域におけるヘルス志向ウェアラブルの急増から恩恵を受けており、グルコーストラッキングパッチから外骨格スリーブまで多岐にわたります。香港大学のインセンサーコンピューティングプラットフォームは、伸縮性基板に埋め込まれた有機電気化学トランジスタを使用し、皮膚の柔らかさに匹敵しながら生理データをオンボードで処理します。地域の民生用電子機器ブランドは、次世代イヤーバッドやスマートウォッチにこれらの導電性スマートポリマーを統合し、硬直した回路基板を排除することで、より軽量なフォームファクターと常時オン分析を実現しています。

自動車分野におけるEUの軽量複合材料規制

より厳格なEUフリート平均排出規制が、振動減衰樹脂と形状記憶エポキシ接合部を組み込んだ炭素繊維強化ポリマー(CFRP)構造体によるOEMの鉄鋼代替を加速させています。CarbonTTのフィアット・ドゥカート向けCFRPシャシーは185 kgの軽量化を実現し、ねじり剛性を損なうことなく積載量を36%向上させました。自動車内装のティア1サプライヤーは、車内温度で傷を自己修復する熱可塑性ポリウレタン(TPU)スキンを適用し、保証クレームを削減しています。

抑制要因影響分析*

| 抑制要因 | (~)%のCAGR予測への影響 | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 高い生産コストとスケールアップの複雑性 | −3.5% | グローバル | 短期(2年以内) |

| 臨床承認に関する規制の不確実性 | −2.7% | 北米、欧州 | 中期(2~4年) |

| リサイクル経路の欠如 | −1.8% | 欧州 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高い生産コストとスケールアップの複雑性

実験室バッチは精密触媒・極低温フィード・多段階精製に依存しています。トン規模の反応器にスケールアップすると、粘度変化と副反応が再現性を妨げ、エンジニアリングポリマーを超えるユニットコストを招きます。連続フロー合成と反応性押出ラインはコスト圧縮を約束していますが、中小企業にとって資本集約度は依然として高く、低マージンの包装・フットウェア市場への参入を遅らせています。

臨床承認に関する規制の不確実性

医療用スマートポリマーは、FDAの複合製品規則とEU医療機器規制の下で異なる承認経路に直面しています。開発者は浸出物・分解副産物・AI支援投与アルゴリズムを検証する必要があり、タイムラインが延長され、コンプライアンスコストが増大します。ISO 10993の生体適合性試験では、配合を少し変更するだけで細胞毒性・遺伝毒性・全身毒性パネルが要求され、迅速なイテレーションが妨げられます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別

現時点では収益規模が小さいものの、生物学的刺激応答性カテゴリーは、薬物送達の専門家が標的放出のために酵素・グルコース・抗原トリガーを活用することで、年平均成長率21.55%で加速しています。物理的刺激応答性グレードは依然としてスマートポリマー市場シェアの40.35%を占め、航空宇宙フェアリングやスマートウィンドウに採用される形状記憶合金や熱変色性コーティングが支えています。

研究者はpHと酸化還元感受性を単一のポリマー骨格に統合し、腫瘍微小環境においてのみ局所的な化学療法薬放出を可能にすることで全身毒性を低減しています。ハイブリッドプラットフォームは、抗体を模倣しながら滅菌サイクルに耐える刷り込み認識部位を採用しています。このようなカスタマイズ性が、これらのポリマーをポイントオブケアバイオセンサーに組み込む診断企業を引き付けています。

注記: 全セグメントのセグメントシェアはレポート購入後にご確認いただけます

エンドユーザー産業別:ヘルスケアがリーダーシップを維持

生物医学・ヘルスケア用途は現在スマートポリマー市場規模の39.20%を占め、低侵襲治療の普及に伴い年平均成長率20.35%を維持しています。注射可能なナノコンポジットハイドロゲルは現在、マクロファージの挙動を制御し、複雑な骨折における血管新生骨再生を促進しています。同時に、製薬企業は体温でゲル化する温度応答性キャリアを用いたデポ注射を再配合し、慢性疾患に対する月1回投与を可能にしています。

消費者向けヘルスと軍事調達は、極限環境ミッション中に体温・心拍数・脱水指標を記録するベースレイヤーガーメントに織り込まれたファイバーコンピューターで交差しています。自動車OEMとティアサプライヤーが次の需要波を形成し、バッテリー電気自動車の気流を変化させる自己修復バンパースキンと適応型グリルを成形しています。

注記: 全セグメントのセグメントシェアはレポート購入後にご確認いただけます

地域分析

アジア太平洋はスマートポリマー市場収益の35.30%をリードし、年平均成長率19.05%で最も速い地域成長を示しています。中国の「中国製造2025」プログラムは応答性材料を戦略的柱として位置づけ、国内生産ラインへの税制優遇を付与しています。日本の大手コングロマリットはゲームスーツの触覚フィードバックアクチュエーターにアイオノマーベースのSEBSブレンドをスケールアップし、韓国の大手電子機器メーカーは折りたたみ式ディスプレイ向けの伸縮性回路インクを共同開発しています。

北米はNIHとDARPAの助成金に支えられ、生体吸収性ステントとスマート縫合糸に資金を提供しています。ボストンとサンフランシスコベイエリア周辺の協力クラスターは、医療機器スタートアップとGMPグレードのスマートポリマー押出を専門とする受託製造機関を結びつけています。

欧州は厳格なサステナビリティ指令を施行し、リサイクル可能・生分解性グレードへの需要を触媒しています。ホライズン・ヨーロッパプロジェクトは、自動車OEMの脱炭素化目標に沿ったクローズドループ回収向けに設計されたバイオベース熱可塑性エラストマーを支援しています。

南米とMEA市場は依然として初期段階にありますが、ブラジルの整形外科インプラントメーカーとUAEのスマートシティ構想が、湿気応答性シーラントと温度調節ファサードパネルの早期採用者となっています。

競合環境

スマートポリマー市場は中程度の断片化を示しています。BASF、Covestro AG、Evonik Industries, AGがティア1プレーヤーの筆頭として、多目的パイロットプラントとグローバル流通を活用しています。中堅企業はアプリケーション固有の化学によって差別化を図っています。スタートアップはサステナビリティニッチに集中しています。ポリヒドロキシアルカノエートベースのスマートポリマーを推進する企業は堆肥化可能な包装を標的としています。

スマートポリマー産業リーダー

Covestro AG

BASF

Evonik Industries, AG

Huntsman International LLC

DuPont

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2024年10月:Covestro AGとLinxensは、継続的な健康モニタリング向けウェアラブルデバイスの材料選定・製造プロセス・規制コンプライアンス確保における課題に取り組むため、医療用電子スキンパッチの開発に向けて提携しました。

- 2024年8月:SABICとLubrizolは、民生用電子機器とモビリティ向けにカスタマイズされた環境配慮型材料の開発に向けて提携しました。この協業はSABICのLNPスペシャルティコンパウンドとLubrizolのESTANE ECO TPUを統合するものです。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

Mordor Intelligenceは、スマートポリマー市場を、温度、pH、電場もしくは磁場、または特定の生体分子などのトリガーにさらされた際に物理化学的特性が可逆的かつ測定可能な変化を示す、エンジニアリングされた刺激応答性ポリマー樹脂および配合コンパウンドの世界販売額として定義する。これらの材料は、フィルム、コーティング、部品、またはデバイスへのさらなる変換が行われる前の、ポリマーメーカーまたはコンパウンダーの出荷時点で追跡される。

本調査は、静的な高性能のみを提供する従来の特殊プラスチック、および活性成分がポリマー自体でないスマートコンポジットを意図的に除外している。

セグメンテーション概要

- タイプ別

- 物理的刺激応答性

- 化学的刺激応答性

- 生物学的刺激応答性

- 自己修復ポリマー

- その他のスマートポリマータイプ

- エンドユーザー産業別

- 生物医学・ヘルスケア

- 電気・電子

- テキスタイル

- 自動車

- その他の産業(エネルギー・電力、包装、石油・ガス、建設)

- 地域別

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- その他のアジア太平洋

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 中東・アフリカ

- サウジアラビア

- アラブ首長国連邦

- 南アフリカ

- エジプト

- その他の中東・アフリカ

- アジア太平洋

詳細な調査方法論とデータ検証

一次調査

大学発スピンオフのポリマー化学者、医療機器OEMの調達マネージャー、北米・欧州・アジア太平洋地域の電子機器成形メーカーのR&Dディレクターを対象に、構造化インタビューを実施した。これらの対話により、デバイスあたりの機能的充填量、現実的なASP帯域、および採用ペースの前提が検証され、デスクワークのみでは解決できなかったギャップが補完された。

デスクリサーチ

アナリストは、米国FDA 510(k)デバイス認可、HSコード3909に関するEurostat Prodcom生産データ、Questelのグローバル特許ファミリー、UN Comtradeが報告するポリマー貿易フローなど、公開されているティア1データセットから調査を開始した。オープンアクセスジャーナル(Advanced Functional Materials、Polymer Chemistry)およびInternational Federation of Roboticsの協会論文は新興ユースケースを明確にし、企業の10-Kおよび投資家向け資料は設備能力の変化と平均販売価格(ASP)の推移を明らかにした。生産者の財務情報に関するD&B Hooversおよびディールフローに関するDow Jones Factivaを含むサブスクリプションソースは、収益ベースラインのベンチマーク設定に役立った。記載されているソースは例示であり、検証作業中には多数の追加出版物およびデータベースが参照された。

市場規模推計と予測

ボトムアップとトップダウンを組み合わせたアプローチがモデルの基盤となっている。トップダウン再構築では、医療用インプラントの処置件数、高付加価値プラスチックの貿易データ、および平均コンパウンド価格を用いて需要プールを推計し、サンプリングされたサプライヤーの積み上げおよびチャネルチェックと照合して検証する。

1. 整形外科および心臓血管系インプラントの年間件数。2. インプラント1件あたりの形状記憶ポリマーの平均kg数。3. プリンテッドエレクトロニクス基板の平方メートル出力。4. スマートテキスタイルの生産メートル数。5. グローバルポリマー価格指数の動向。6. 主要生産者の売上高に占めるR&D支出の割合。

多変量回帰に規制または価格ショックに対するシナリオ分析を補完した手法が、2025〜2030年の予測カーブを導く。ボトムアップ推計で国別の粒度が不足していた場合、最終調整前にデバイス製造拠点を用いて地域輸入データを按分した。

データ検証と更新サイクル

モデルアウトプットは、過去の貿易・特許・設備能力データとの分散チェックを経た後、シニアアナリストによるピアレビューが行われる。レポートは年次で更新され、重要な市場イベントが発生した場合は中間更新が実施される。最終的な検証作業はクライアントへの納品直前に行われる。

Mordorのスマートポリマーベースラインが信頼性を維持する理由

企業によってスコープの選択、刺激カテゴリー、および更新タイミングが異なるため、公表数値はしばしば乖離する。カウントを樹脂レベルの販売に厳密に固定し、トリガーをISO認定の刺激定義に合わせることで、グレーゾーンを最小化している。

主なギャップ要因としては、一部の出版社による特殊ポリマーの広範な包含、未検証のASPヒューリスティクス、およびアジアにおける最近の設備能力増強を無視したレガシー基準年が挙げられる。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップ要因 |

|---|---|---|

| USD 1.78 B(2025年) | Mordor Intelligence | |

| USD 12.84 B(2023年) | 地域コンサルタンシーA | スマートポリマーをスマートマテリアルと統合し、川下変換を含む生産者収益を使用している |

| USD 20.4 B(2022年) | グローバルコンサルタンシーB | 刺激応答性プラスチックとコンポジットを統合し、特許件数を用いて需要を外挿している |

| USD 3.41 B(2023年) | 業界誌C | 単一地域のASPをグローバルに適用し、pH応答性セグメントを除外している |

要約すると、当社の厳格なスコープ選択、変数の透明性、および年次更新サイクルにより、意思決定者は明確な前提条件と公開検証可能なインプットに遡ることができる均衡のとれたベースラインを得ることができる。

レポートで回答される主要な質問

スマートポリマー市場の現在の規模はどのくらいですか?

スマートポリマー市場規模は2026年に21億1,000万米ドルであり、2031年までに48億7,000万米ドルに達すると予測されています。

最も速く成長しているセグメントはどれですか?

生物学的刺激応答性ポリマーは年平均成長率21.55%で拡大しており、標的薬物送達における需要増加により他のカテゴリーを上回っています。

アジア太平洋が最大の地域市場である理由は何ですか?

同地域は統合された電子機器・テキスタイルサプライチェーン、政府による研究開発資金支援、および健康モニタリングウェアラブルを採用する大規模な消費者基盤から恩恵を受けています。

自己修復ポリマーコーティングは産業においてどのように使用されていますか?

傷やマイクロクラックを自律的に修復し、自動車ボディパネル・民生用電子機器ケーシング・インフラコーティングの製品寿命を延長します。

商業化の主な障壁は何ですか?

スケールアップ時の高い生産コストと規制の複雑性、特に医療用途における規制の複雑性が、市場採用に影響を与える主要な抑制要因です。

最終更新日: