スマートモーターズ市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

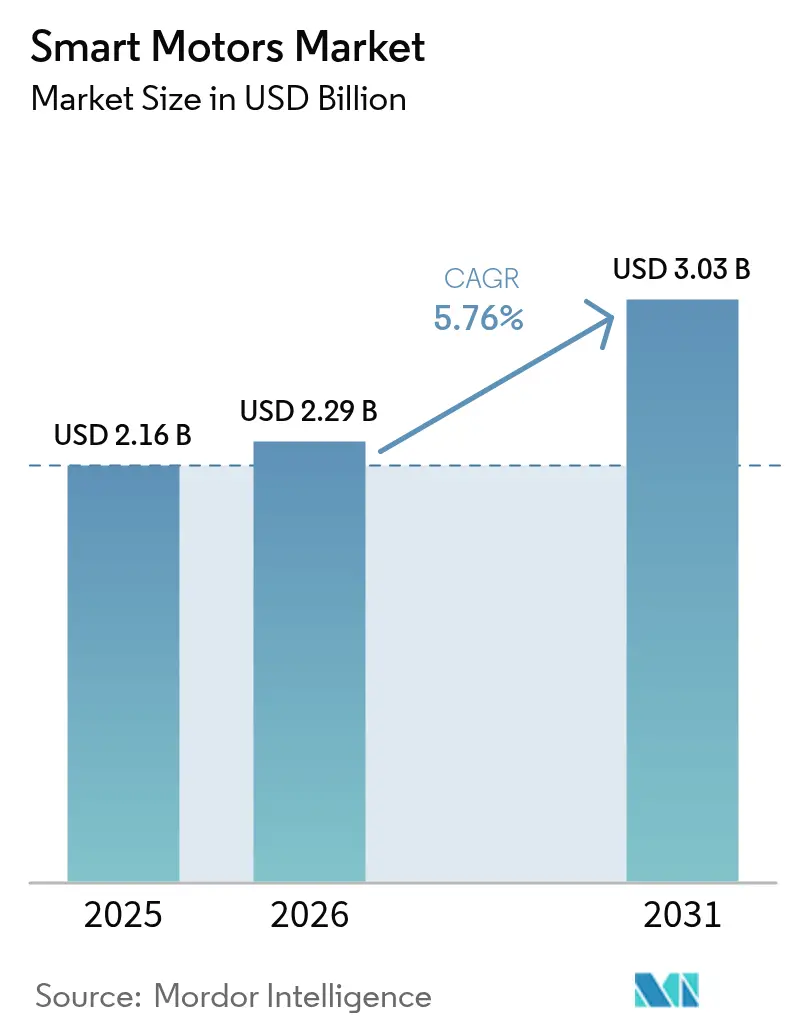

| 市場規模 (2026) | 2.29 十億米ドル |

| 市場規模 (2031) | 3.03 十億米ドル |

| 成長率 (2026 - 2031) | 5.76% CAGR |

| 最も急速に成長している市場 | 中東 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるスマートモーターズ市場分析

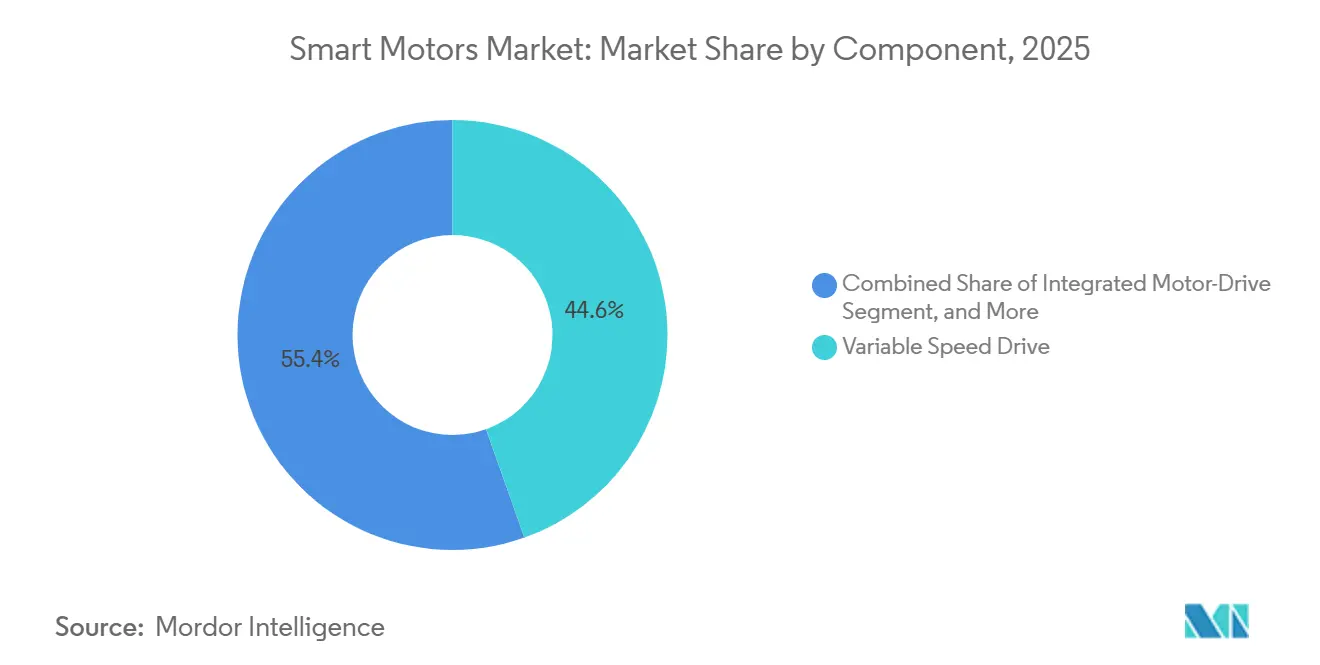

スマートモーターズ市場規模は2025年に21億6,000万米ドルと評価され、2026年の22億9,000万米ドルから2031年には30億3,000万米ドルに達すると推定され、予測期間(2026〜2031年)における年平均成長率は5.76%です。この安定した成長は、固定速度モーターからリアルタイムでエネルギー使用を最適化するネットワーク接続型センサー搭載システムへの段階的な移行を反映しています。可変速ドライブは依然として2025年の収益の44.56%を占めていますが、工場校正済みの統合モーター・ドライブパッケージは、エンドユーザーが簡便な試運転と低いライフタイムコストを求めるため、年率6.31%で拡大しています。需要は1〜10キロワット帯に集中しており、ポンプ、ファン、コンベヤー向けの2025年出荷量の38.72%を占めています。一方、1キロワット未満の設計は、自律移動ロボットやスマートビルディングアクチュエーターがコンパクトでバッテリーに優しいソリューションを必要とするため、6.34%で上回るペースで成長しています。地域別では、アジア太平洋が2025年の支出の39.74%を占め、中東はエネルギー効率義務が大規模産業プロジェクトに伴うことで6.71%の最高成長率を記録しました。

レポートの主要ポイント

- コンポーネント別では、可変速ドライブが2025年に44.56%の収益シェアをリードし、統合モーター・ドライブパッケージは2031年まで年平均成長率6.31%で拡大する見込みです。

- 定格出力別では、1〜10キロワットセグメントが2025年のスマートモーターズ市場シェアの38.72%を占め、1キロワット未満のユニットは2031年まで年平均成長率6.34%で最も速く成長すると予測されています。

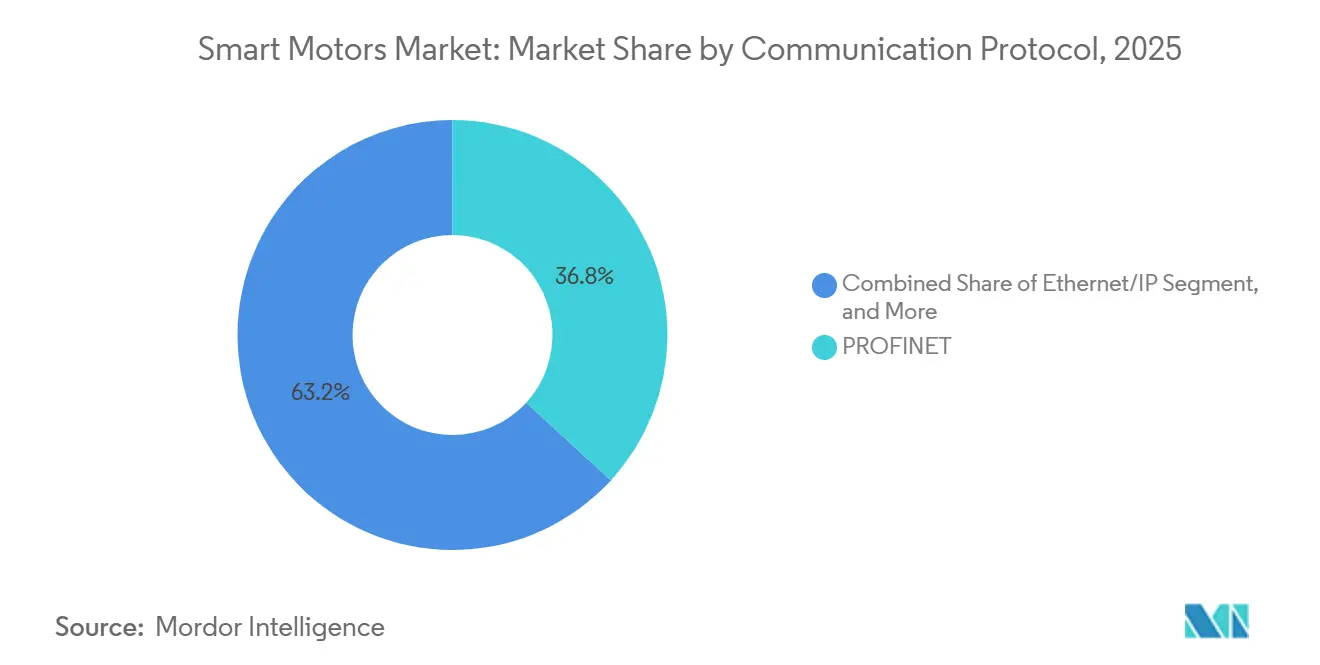

- 通信プロトコル別では、PROFINETが2025年の導入の36.82%を占め、Ethernet/IPは同期間において最速の年平均成長率6.51%を記録すると予想されています。

- 用途別では、産業用途が2025年のスマートモーターズ市場シェアの42.79%を占めましたが、データセンターおよびHVACのアップグレードが加速するにつれ、商業用途は年平均成長率6.56%で拡大する見込みです。

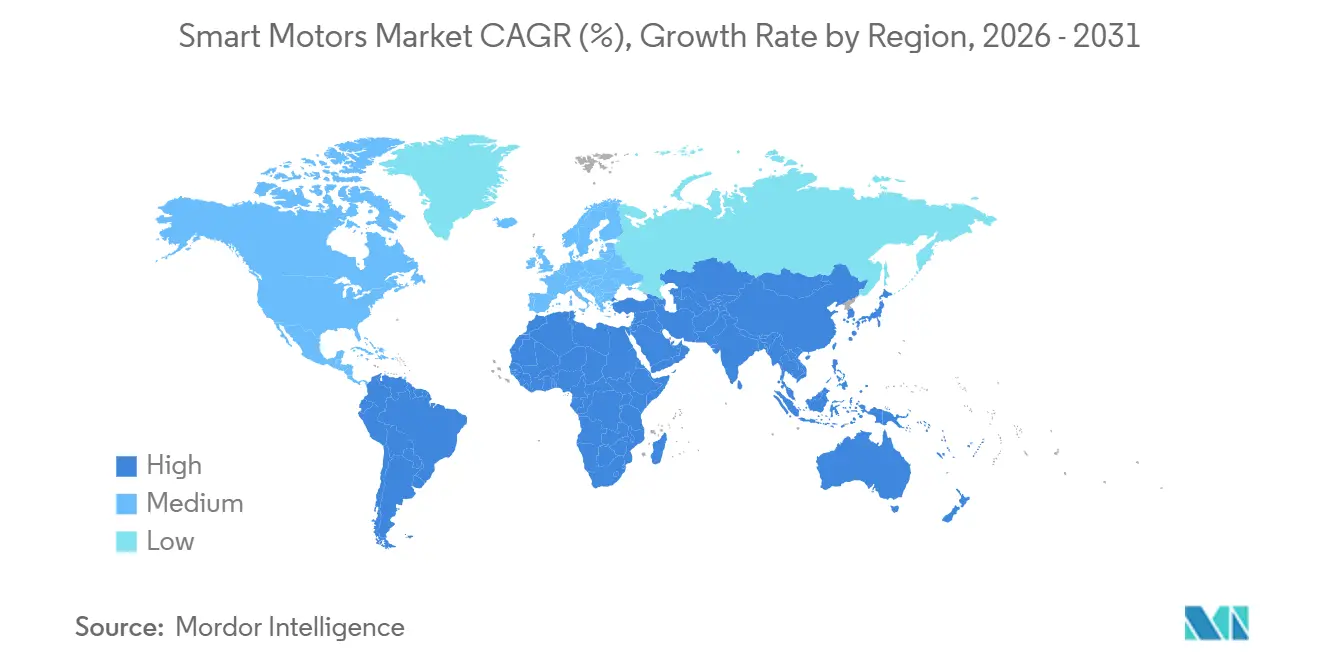

- 地域別では、アジア太平洋が2025年の需要の39.74%を獲得し、中東は2031年まで最高の年平均成長率6.71%を達成する軌道にあります。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルスマートモーターズ市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | 年平均成長率予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| SiC/GaNパワーデバイスによる統合モーター・ドライブパッケージのコスト低下 | +1.2% | グローバル、北米および欧州での早期採用 | 中期(2〜4年) |

| 欧州および中国における産業エネルギー効率基準の義務化 | +1.1% | 欧州および中国、ASEANおよびラテンアメリカへの波及 | 短期(2年以内) |

| エッジAIとのスマートモーター制御の融合によるデバイス上最適化 | +0.9% | グローバル、産業自動化ハブに集中 | 中期(2〜4年) |

| 商業ビルにおけるHVACシステムの急速な電動化 | +0.8% | 北米、欧州、中東 | 短期(2年以内) |

| 自律移動ロボットおよびAGVへの採用拡大 | +0.7% | アジア太平洋中心、北米および欧州へ拡大 | 中期(2〜4年) |

| 洋上風力タービンのピッチおよびヨーシステムへの導入増加 | +0.5% | 欧州およびアジア太平洋沿岸地域 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

SiC/GaNパワーデバイスによる統合モーター・ドライブパッケージのコスト低下

ワイドバンドギャップ炭化ケイ素および窒化ガリウムトランジスタは材料コストをほぼ5分の1削減し、サプライヤーがモーター、インバーター、フィードバックセンサーを割増料金なしに一つの筐体に収めることを可能にしています。[1]IEEE電力電子学会、「ワイドバンドギャップパワーデバイス」、ieee.org 100kHz超のスイッチング周波数により受動部品サイズが40%削減され、統合ユニットが軽量化され、協働ロボットや電気自動車の冷却ループへの搭載が容易になります。導通損失は30〜35%低下し、充電間の稼働時間を延長しなければならないバッテリー駆動の移動ロボットにとって重要な利点となります。200mm SiCのグローバルウェーハ生産量は2025年に増加し、モジュール価格を85米ドルから62米ドルに引き下げ、中級産業用ドライブにとって統合パッケージを実現可能にしました。採用は北米と欧州で最も速く進んでいる一方、中国のファブは歩留まりと信頼性のベンチマークで12〜18ヶ月遅れています。

欧州および中国における産業エネルギー効率基準の義務化

欧州連合は2025年7月に0.75キロワット未満のモーターへのIE4要件を拡大し、中国は2024年1月に新規プロジェクトへのIE2モーターを禁止し、グローバルな規制をIE3以上の効率に収束させました。ドライブ付き75キロワットIE4モーターは8〜12%の電力消費を削減し、産業用電力料金で18ヶ月以内に1,800米ドルのプレミアムを回収します。[2]国際電気標準会議、「IEC 60034-30-1エネルギー効率基準」、iec.ch 金属、セメント、パルプメーカーは故障前にモーターを廃棄し、検証済みの効率曲線とともに出荷されるターンキー統合ユニットを好んでいます。タイは2027年のIE3義務化を草案し、ベトナムはIE4目標について協議中であり、ASEANへの波及を示しています。加速した交換サイクルは、マクロ経済の逆風にもかかわらず需要の増加を支えています。

エッジAIとのスマートモーター制御の融合によるデバイス上最適化

TinyMLモデルを実行するマイクロコントローラーは、クラウドレイテンシーを排除しながら最大96%の精度で軸受摩耗、絶縁劣化、負荷不均衡を識別します。2025年、Siemens Gamesa社はAI対応ピッチ制御ドライブを180基の洋上タービンに搭載し、計画外の出動を28%削減しました。[3]Siemens Gamesa Renewable Energy、「Hollandse Kust Zuid展開」、siemensgamesa.com 自律移動ロボットは床面摩擦とペイロードに基づいてトルクをリアルタイムで調整し、バッテリー寿命を12〜15%延長します。水処理ポンプは過去の需要に基づいて速度プロファイルを事前設定し、突入エネルギーを5分の1以上削減します。AI対応コントローラーの追加コストは15米ドル未満に低下し、中級ドライブにおける予知保全が主流となっています。

商業ビルにおけるHVACシステムの急速な電動化

可変速電子整流モーターは気流を1%単位で供給し、データセンターやオフィスタワーのHVACエネルギーを最大30%削減します。カリフォルニア州のTitle 24および欧州のエネルギー性能指令は需要制御換気を義務付け、ビルオーナーをBACnetまたはModbusインターフェースを備えたスマートモーターへと誘導しています。マイクロソフトのアイオワ州データセンターは2025年に、サーバーの熱負荷に応じて流量を調整するスマートポンプで制御された液体冷却ループを使用してPUE 1.12を達成しました。グローバルのヒートポンプ設置台数は2025年に18%増加し、各ユニットには2〜4台のスマートコンプレッサーとファンモーターが含まれています。中東の商業プロジェクトは、ISO 50001認証が新規政府施設に義務付けられたことで勢いを増しています。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ネットワーク接続型モーターシステムにおけるサイバーセキュリティの脆弱性 | -0.6% | グローバル、重要インフラセクターで深刻 | 短期(2年以内) |

| 相互運用性を制限する断片化した通信プロトコルエコシステム | -0.5% | グローバル、マルチベンダーのブラウンフィールドサイトで深刻 | 中期(2〜4年) |

| パワーエレクトロニクス部品のサプライチェーン制約の長期化 | -0.4% | グローバル、アジア太平洋のファブに集中 | 短期(2年以内) |

| 状態基準保全アナリティクスにおけるスキルギャップ | -0.3% | 北米および欧州、アジア太平洋で新興 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ネットワーク接続型モーターシステムにおけるサイバーセキュリティの脆弱性

2025年に露呈した14件のファームウェアの欠陥により、認証なしのModbus-TCP書き込みが可能となり、スマートドライブが非常停止を無効化する可能性が生じました。2025年の出荷品のうちIEC 62443のSL2を満たしたのは38%のみで、暗号化とロールベースのアクセス制御を義務付けるSL3に達したのは12%未満でした。水道事業者と製油所は、2024年に欧州の処理施設でパッチ未適用のPROFINETドライブを介した侵害が発生した後、最大のリスクに直面しています。ネットワーク分離、署名済みファームウェア、侵入検知などの強化措置はモーター1台あたり300〜800米ドルを追加し、OTセキュリティの二重スキルを持つエンジニアを必要としますが、オペレーターの64%はそのリソースを欠いています。

相互運用性を制限する断片化した通信プロトコルエコシステム

2025年には離散型メーカーの42%以上が3種類以上のフィールドバスまたはイーサネットプロトコルを運用し、ゲートウェイが最大15msのレイテンシーを導入し、時間的に重要なモーションを複雑化させました。新規スマートモーターのうちネイティブOPC UAサーバーを搭載して出荷されたのは29%のみで、マルチベンダー工場は450〜900米ドルの外部コンバーターに依存し続けています。ベンダーのツールチェーンロックインは、ユーザーがPROFINET、EtherNet/IP、EtherCATラインを混在させる場合にライフサイクルコストを12〜18%増加させます。IEEE 802.1時間感応型ネットワーキングが普及するまで、相互運用性の問題はOTとITネットワークの広範な収束を遅らせるでしょう。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:試運転の複雑さが統合化を促進し、統合ユニットが拡大

統合モーター・ドライブパッケージは、スマートモーターズ市場全体よりも速い年平均成長率6.31%で成長しており、設置時間を30〜40%短縮し、電磁干渉のトラブルシューティングを削減することを評価するユーザーを獲得しています。スタンドアロンの可変速ドライブは、レトロフィットプロジェクトがモーターではなくコントローラーのみを交換することが多いため、依然として2025年の収益の最大44.56%を占めています。しかし、統合設計は、単一筐体のIP69Kユニットがステンレス鋼製エンクロージャーのコストを回避できる移動ロボットや食品ラインの洗浄工程に浸透しています。

この移行は分散制御のトレンドと一致しており、40軸のサーボ軸を必要とする包装機械は、各モーターシャフトに統合ドライブを搭載することでキャビネット列全体を解放できます。アジア太平洋は資本予算が段階的なアップグレードを優先するため、スタンドアロンドライブへの需要を維持していますが、中国の補助金プログラムは重工業の国有企業を500キロワット超の統合プラットフォームへと誘導しています。モジュラーアーキテクチャは継続しており、オペレーターが故障後にモーターまたはドライブのいずれかを独立して交換できます。

定格出力別:ロボティクスとビルオートメーションにより1キロワット未満セグメントが加速

1キロワット未満のモーターは、eコマース倉庫が1ユニットあたり4〜6台の0.2〜0.5キロワットのホイールドライブを搭載した自律移動ロボットを導入するにつれ、年率6.34%で拡大しています。対照的に、1〜10キロワットクラスは2025年の収益の38.72%を維持し、産業用ポンプとコンベヤーの基幹を構成しています。0.5キロワットの統合パッケージは2025年に1ユニットあたり180〜240米ドルに低下し、かつて固定速度誘導モーターを使用していた用途のスマート制御を可能にしました。

10キロワット超では、石油・ガス・金属工場がエネルギー節約よりも堅牢性を優先し、完全なモーター交換よりも予知保全のアップグレードを選択するため、成長は市場平均を下回っています。ビルオートメーションは低出力端でボリュームを追加しており、中規模のオフィスには0.1〜0.3キロワットのスマートアクチュエーターを備えた100台の可変風量ボックスが含まれる場合があります。その結果、1キロワット未満のソリューションのスマートモーターズ市場規模は、予測期間中に中出力ユニットとの差を縮める態勢にあります。

通信プロトコル別:北米がOTとITネットワークを統合するにつれEthernet/IPが拡大

PROFINETは欧州の自動車・製薬工場における2025年のプロトコル導入の36.82%を占めましたが、Ethernet/IPは2031年まで年平均成長率6.51%で全競合を上回ると予想されています。DeviceNetから移行する北米メーカーは、既存のエンタープライズデータインフラと統合できるためEthernet/IPを好んでいます。Modbus TCPは、その簡便さから水道・ビルシステムで継続して使用されており、EtherCAT、POWERLINK、CC-Link IEが地域的・ニッチなシェアを分け合っています。

2025年のシスコの調査では、工場の68%が2028年までに統合イーサネットを採用する計画であることが判明し、ファームウェアアップデートで規格を切り替えられるマルチプロトコルドライブへの需要が高まっています。IEEE 802.1の時間感応型ネットワーキング機能はPROFINETに対する決定論的なギャップを解消し、両者間のパフォーマンスを均等化します。その結果、フィールドバスプロトコルが占めるスマートモーターズ市場シェアは2025年に17%に低下し、2020年の34%から減少しており、イーサネット優位の加速を示しています。

用途別:データセンターとHVACが需要を牽引し商業セグメントが拡大

2025年には、産業用途が石油・ガス、金属、水道などのセクターにわたる出荷量の42.79%を占め、主要資源とインフラに対する産業オペレーションへの継続的な依存を示しています。しかし、商業プロジェクトはHVACシステムの電動化とデータセンターの増大する冷却需要に牽引され、年平均成長率6.56%で成長すると予測されています。これらのトレンドは、商業オペレーションにおけるエネルギー効率と持続可能性への高まるニーズによって推進されています。PUE目標を1.2未満に達成するため、典型的な10メガワットのデータセンターは現在、エアハンドラーと冷却塔ファンに200〜300台のスマートモーターを組み込んでおり、性能を最適化しエネルギー消費を削減するための先進技術の統合を示しています。

石油・ガスオペレーターは電動水中ポンプに可変周波数ドライブを設置し、坑井寿命を8〜12%延長しています。鉱山コンベヤーは回生ドライブを使用し、1キロメートルあたり年間4万〜8万米ドルのエネルギーを節約しています。電力コストが予算の30〜40%を占める市営水道施設は、高サービスポンプのアップグレード後に年間1万5,000〜2万5,000米ドルを節約しています。一方、商業オフィスのレトロフィットは、大型エアハンドラーに可変速ファンを義務付ける2024年国際エネルギー保全基準に準拠しています。

地域分析

アジア太平洋は2025年に39.74%という最高のスマートモーターズ市場シェアを保持し、中国の3,000億人民元(420億米ドル)のエネルギー効率基金が年間180万台のモーターをアップグレードしたことに支えられています。インドの白物家電・エアコン向け生産連動型インセンティブプログラムは2025年に年間120万ユニットの生産能力を追加し、日本と韓国はロボティクスと半導体ファブ向けのサーボモーター生産を推進しました。地域需要は、統合モーター・ドライブパッケージを国家規格に合わせてカスタマイズし、政府プロジェクトの承認サイクルを短縮するローカルサプライヤーによって強化されています。サプライチェーンが単一ソース部品から多様化するにつれ、多国籍の完成品メーカーはロジスティクスリスクを抑制するためにベトナム、タイ、インドネシアに電子機器とモーター組立ラインを共同配置しています。このような投資により、同地域はグローバル出荷量のボリュームアンカーとして確固たる地位を維持しています。

中東のスマートモーターズ市場規模は2026〜2031年の間に年平均成長率6.71%で拡大すると予測されており、世界最速です。サウジアラビアの公共投資基金がIE4モーターとISO 50001認証が義務付けられているNEOM産業都市に200億米ドルを投入しています。UAEのドバイ電力水道局はオフピーク電力価格を18%引き下げる時間帯別料金を導入し、工場がコンプレッサー、ポンプ、ファンアレイに可変速ドライブを後付けするよう促しています。カタールの130億米ドルの石油化学拡張は500キロワットまでの防爆スマートモーターを指定し、オマーンの海水淡水化プロジェクトは高塩分ポンプ向けに耐腐食性統合ユニットを好んでいます。これらの取り組みは総じて、大規模インフラ支出を耐久性のある設備受注に転換しています。

北米は2025年の収益の約24%を占め、電池、半導体、製薬施設でのモーター交換を含む工場アップグレードの30%を還付するインフレ削減法の税額控除によって活性化されています。欧州は22%のシェアで続き、厳格なエコデザイン規則と年間4ギガワット超の洋上風力追加によって支えられており、ピッチおよびヨー制御ドライブへの需要が生じています。南米とアフリカは合わせて支出の14%を占め、ブラジルの鉱山コンベヤーと南アフリカの水処理ポンプが牽引しており、いずれも運用コストを削減する回生ドライブ技術の恩恵を受けています。国境を越えた貿易協定と高まるローカルコンテンツ規則は、サプライヤーが地域パートナーにアセンブリをライセンス供与し、サービスカバレッジとリードタイムの短縮を確保するよう促しています。

競合状況

競合分野は依然として中程度の集中度を維持しており、ABB、Siemens、Rockwell Automation、Nidec、Schneider Electricが2025年のグローバル収益の約45%を占めています。これらのリーダー企業はハードウェア、ファームウェア、アナリティクスをサブスクリプション契約にバンドルし、部品価格が下落しても利益率を安定させています。その規模の大きさにより、希少な炭化ケイ素モジュールへの優先アクセスが可能となり、供給制約時に小規模競合他社に対して納期面での優位性をもたらしています。

WEG、Yaskawa、Emersonなどの中堅メーカーは地域的な強みやニッチな出力帯に注力し、ローカル認証ニーズを満たしながらグローバルブランドより10〜15%安く提供することが多いです。戦略的な動きはこの乖離を裏付けています。ABBのShanghai Moons' Electricへの2億8,000万米ドルの出資は5キロワット未満のカタログを拡大し、Siemensは巻線とテストを自動化してサイクルタイムを35%短縮する1億6,500万米ドルのエアランゲン工場を開設しました。NidecのMicrosoftとのパートナーシップはAzure IoTエッジ機能をM-FORCEサーボに統合し、予知アナリティクスのための個別ゲートウェイの必要性を排除しています。各取り組みは、時間とともに切り替えコストが上昇する独自エコシステムに顧客を囲い込むことを目指しています。

新興の破壊的企業はホワイトスペースの機会を開拓しています。Turntide Technologiesはレアアース磁石を排除し材料コストを最大40%削減するスイッチトリラクタンスモーターを販売し、ネオジム価格の変動にさらされているバイヤーに訴求しています。BeckhoffとSEW-Eurodrive GmbH and Co KGはキャビネットフリーアーキテクチャを推進し、IP69K統合ドライブを機械フレームに配置して包装・食品ラインの貴重な床面積を回収しています。高出力端では、MoogとBosch Rexrothが98%効率とMIL-STD-810認定を備えたカスタムエンジニアリングの1メガワットソリューションを求める航空宇宙、防衛、海洋ユーザーを獲得しています。単一プレーヤーが20%を超えるシェアを持たないため、スマートモーターズ分野は漸進的なイノベーションと抜本的な設計代替の両方に対して十分な競争力を維持しています。

スマートモーターズ産業のリーダー企業

ABB Ltd

Siemens AG

Schneider Electric SE

Rockwell Automation Inc.

Nidec Corporation

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年1月:Siemensはドイツのエアランゲンに1億5,000万ユーロ(1億6,500万米ドル)のスマートモーター工場を建設すると発表し、自動車・物流ユーザーを対象に年間80万台の統合ユニットの生産能力を追加します。

- 2025年12月:ABBはビルオートメーション向けの5キロワット未満の製品ラインを拡充するため、Shanghai Moons' Electricの60%の株式を2億8,000万米ドルで取得しました。

- 2025年11月:Rockwell AutomationはSiCモジュールを搭載したAllen-Bradley PowerFlex 6000T中電圧ドライブシリーズを発売し、1,000キロワット超のモーターで96.5%の効率を達成しました。

- 2025年10月:NidecはMicrosoftと提携し、データ主権規則によりクラウド転送が禁止されている環境での予知保全を可能にするため、M-FORCEサーボにAzure IoTエッジコンピューティングを組み込みました。

グローバルスマートモーターズ市場レポートの範囲

スマートモーターズ市場レポートは、コンポーネント別(可変速ドライブ、モーター、統合モーター・ドライブ)、定格出力別(1kW未満、1〜10kW、10kW超)、通信プロトコル別(Ethernet/IP、PROFINET、Modbus TCP、その他の通信プロトコル)、用途別(産業、商業、自動車、航空宇宙・防衛)、地域別(北米、南米、欧州、アジア太平洋、中東・アフリカ)に区分されています。市場予測は金額ベース(USD)で提供されます。

| 可変速ドライブ |

| モーター |

| 統合モーター・ドライブ |

| 1kW未満 |

| 1〜10kW |

| 10kW超 |

| Ethernet/IP |

| PROFINET |

| Modbus TCP |

| その他の通信プロトコル |

| 産業 | 石油・ガス |

| 金属・鉱業 | |

| 水道・廃水処理 | |

| 食品・飲料 | |

| 化学品 | |

| 商業 | HVACおよびビルオートメーション |

| データセンター | |

| 自動車 | |

| 航空宇宙・防衛 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | アラブ首長国連邦 |

| サウジアラビア | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| その他のアフリカ | ||

| コンポーネント別 | 可変速ドライブ | ||

| モーター | |||

| 統合モーター・ドライブ | |||

| 定格出力別 | 1kW未満 | ||

| 1〜10kW | |||

| 10kW超 | |||

| 通信プロトコル別 | Ethernet/IP | ||

| PROFINET | |||

| Modbus TCP | |||

| その他の通信プロトコル | |||

| 用途別 | 産業 | 石油・ガス | |

| 金属・鉱業 | |||

| 水道・廃水処理 | |||

| 食品・飲料 | |||

| 化学品 | |||

| 商業 | HVACおよびビルオートメーション | ||

| データセンター | |||

| 自動車 | |||

| 航空宇宙・防衛 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

| 欧州 | 英国 | ||

| ドイツ | |||

| フランス | |||

| イタリア | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | アラブ首長国連邦 | |

| サウジアラビア | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| エジプト | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

スマートモーターズ市場の2031年における予測値は?

2026年から年平均成長率5.76%を反映し、2031年までに30億3,000万米ドルに達すると予測されています。

最も速く拡大しているコンポーネントセグメントはどれですか?

統合モーター・ドライブパッケージで、ユーザーが工場校正済みユニットを好むため2031年まで年平均成長率6.31%で成長しています。

1キロワット未満のスマートモーターの需要が高い理由は何ですか?

自律移動ロボットとビルオートメーションアクチュエーターがコンパクトで効率的なドライブを必要とし、このバンドを年平均成長率6.34%に押し上げています。

最も高い成長勢いを示している地域はどこですか?

中東が年平均成長率6.71%でリードしており、大規模産業都市およびエネルギー効率プロジェクトによって牽引されています。

エネルギー効率義務化は採用にどのような影響を与えていますか?

欧州および中国のIE4規制が回収期間を短縮し、早期のモーター交換を促し、高効率設計の販売を押し上げています。

スマートモーターの普及に影響を与える主なサイバーセキュリティリスクは何ですか?

ネットワーク接続型ドライブへの不正制御を可能にするファームウェアの脆弱性であり、オペレーターが認定済みのセキュアデバイスへの投資を余儀なくされています。

最終更新日: