シンガポール再生可能エネルギー市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

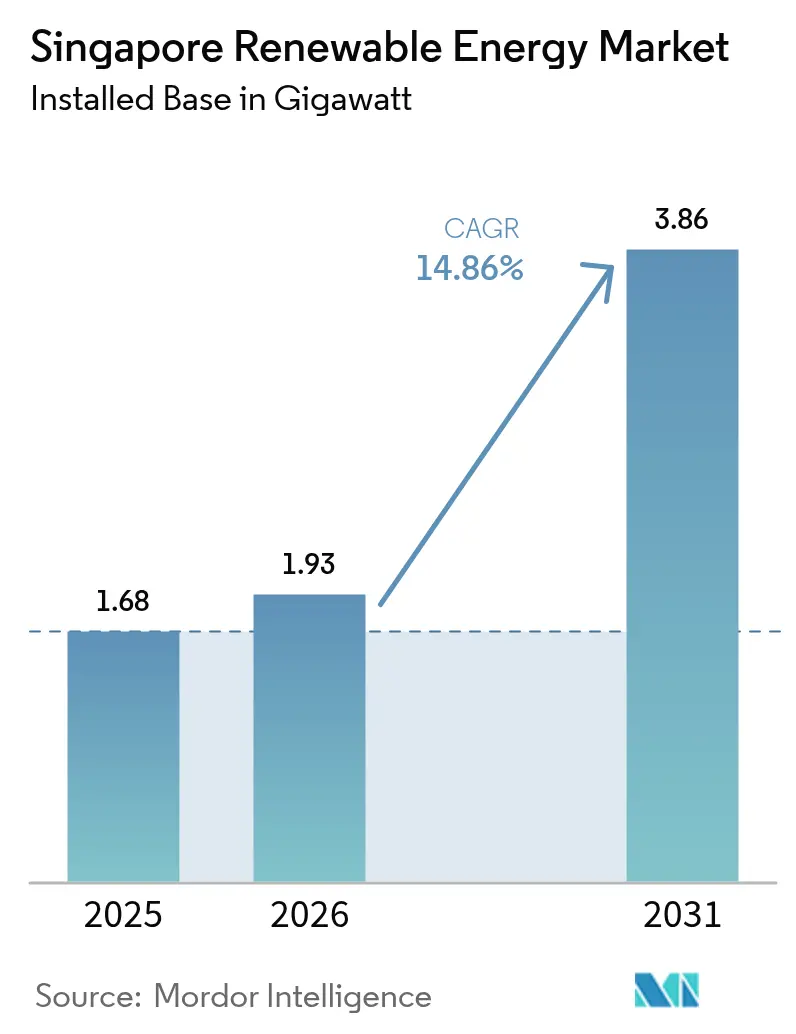

| 基準年の市場規模 (2025) | 1.68 ギガワット |

| 市場取引高 (2026) | 1.93 ギガワット |

| 市場取引高 (2031) | 3.86 ギガワット |

| 成長率 (2026 - 2031) | 14.86% CAGR |

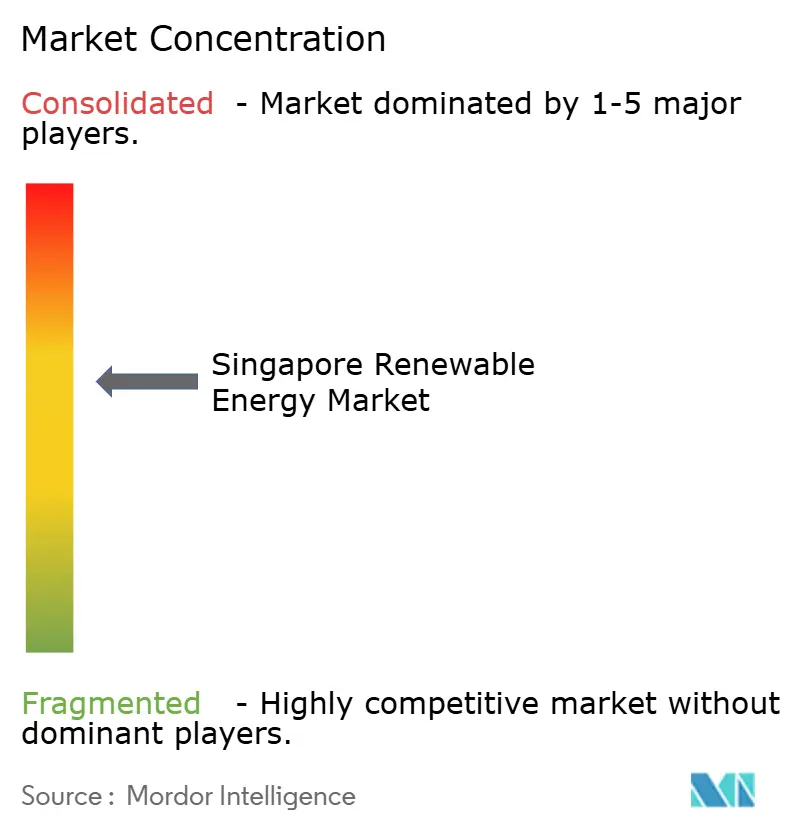

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるシンガポール再生可能エネルギー市場分析

シンガポール再生可能エネルギー市場規模は2026年において1.93ギガワットと推定されており、2025年実績の1.68ギガワットから成長し、2031年には3.86ギガワットに達する見込みで、2026年から2031年にかけてCAGR14.86%で成長します。

クリーン電力に対する企業需要の高まり、厳格なネットゼロ規制、および地域全体の電力輸入計画が投資を加速させています。太陽光発電は、屋根上設置、浮体式設置、および沿岸近接設置が面積あたりの電力生産効率において最も優れた選択肢であることから、728平方キロメートルという限られた国土を持つ都市国家において引き続き支配的な役割を担っています。シンガポールドル(SGD)6,200万の研究開発助成金により開発された太陽光発電予測モデルとともに、東南アジア最大規模となる285MWhの蓄電池システムの展開は、系統運用者が出力変動問題に取り組む姿勢を示しています。2035年までに60億ワット(6GW)の地域電力輸入目標は供給の多様性を高めながら、シンガポールを越境クリーンエネルギーハブとしての地位に位置づけています。急速に拡大するデータセンタークラスターにおける持続可能性要件の強化が、プロジェクト開発者にとっての長期的な電力需要確実性をさらに高めています。

主要レポートの要点

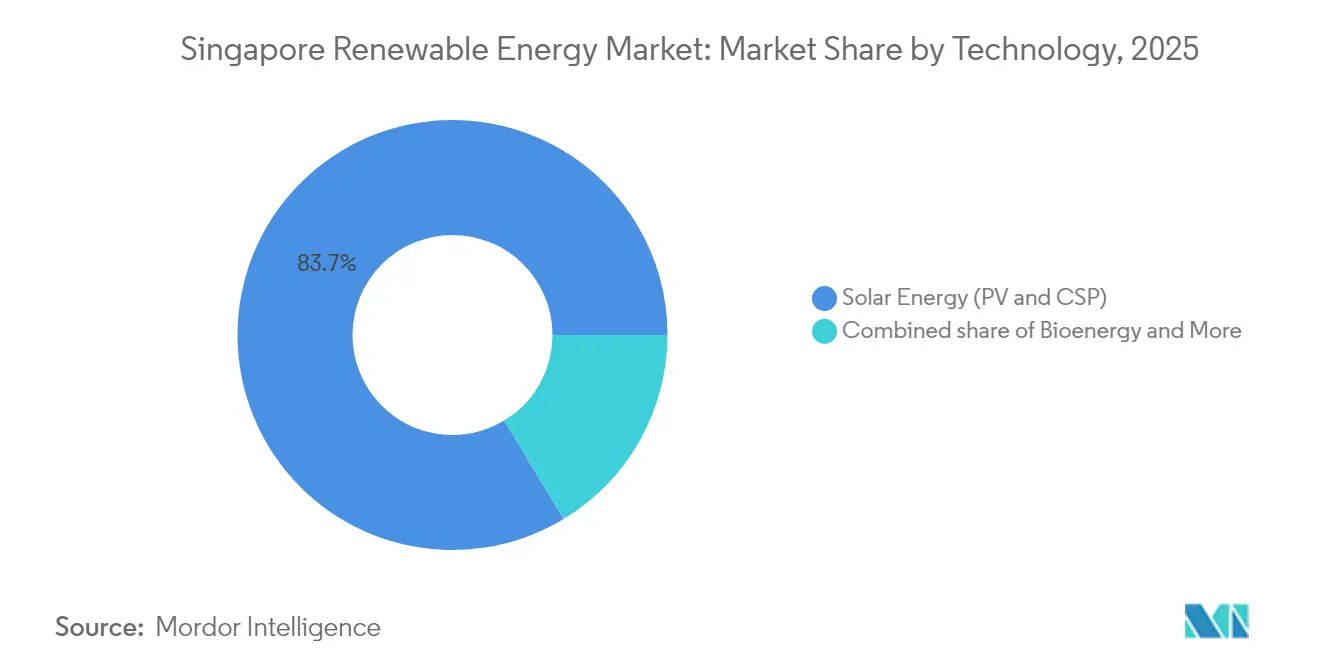

- 技術別では、2025年のシンガポール再生可能エネルギー市場シェアにおいて太陽光発電が83.65%を占め、2031年までのCAGRは15.38%と最も高い成長率を記録しています。

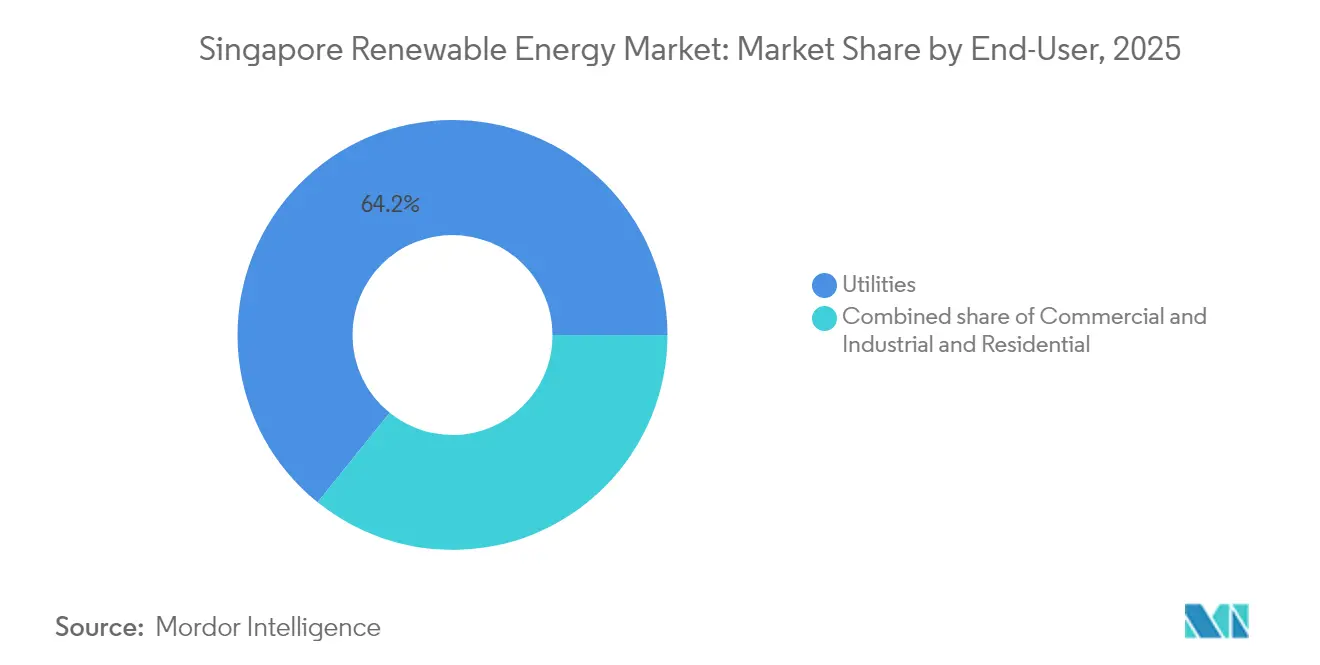

- エンドユーザー別では、2025年のシンガポール再生可能エネルギー市場規模において電力事業者が64.20%を占めており、商業・産業(C&I)需要は2031年までCAGR16.65%で拡大しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

シンガポール再生可能エネルギー市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 2050年ネットゼロおよびグリーンプラン2030目標が再生可能エネルギーの導入を加速 | +4.20% | 中部および西部貯水池ゾーンに集中した全国規模の取り組み | 長期(4年以上) |

| 高い屋根上太陽放射照度を背景とした太陽光発電設備コスト(CAPEX)の低下 | +3.80% | 特に工業団地および公共住宅集積地を含む全国規模の取り組み | 中期(2年~4年) |

| 企業の持続可能性公約によるオンサイト太陽光発電PPAの推進 | +3.10% | 中央ビジネス地区およびジュロン工業地帯での早期普及を含む全国規模の取り組み | 短期(2年以内) |

| 内陸貯水池における浮体式太陽光発電(PV)の急速な展開 | +2.60% | テンゲ、ベドック、パンダン、ロワー・セレター貯水池の集水域 | 中期(2年~4年) |

| 農業太陽光発電(アグリボルタイクス)パイロットによる希少な土地の複合利用 | +0.50% | クランジおよびリム・チュー・カン農業ゾーンに限定 | 長期(4年以上) |

| ハイパースケール・データセンターブームによる再生可能エネルギー証書(REC)需要の急増 | +2.90% | データセンタークラスターに集中した全国規模の取り組み | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

2050年ネットゼロおよびグリーンプラン2030目標が再生可能エネルギーの導入を加速

シンガポールの法的拘束力を持つ2050年ネットゼロ目標と、2035年までに4,500万~5,000万トン二酸化炭素換算量(tCO₂e)という更新された目標は、明確な需要シグナルを創出しています。炭素回収機能を備えた水素対応発電所10億米ドル(USD)プロジェクトは、2025年2月の政策更新直後に最終投資決定(FID)に達しました。[1]Carbon Herald, "Singapore Bets USD 1B on Hydrogen-Ready Plant," carbonherald.com 新規発電設備は少なくとも30%の水素対応が義務付けられており、再生可能エネルギーハイブリッドシステムに有利な技術アップグレードを促しています。エネルギー市場監督機構(EMA)は電力市場に排出量ベースの入札基準を組み込み、炭素集約型発電のコストを引き上げています。国家気候変動事務局による明確な説明責任メカニズムが、再生可能エネルギーを任意の効率向上策から法令遵守上の必須要件へと転換しました。浮体式太陽光発電や系統規模の蓄電池などのリードタイムの長い資産は、シンガポール再生可能エネルギー市場においてより迅速な許認可取得と低コストのグリーンファイナンスを確保しています。

高い屋根上太陽放射照度を背景とした太陽光発電設備コスト(CAPEX)の低下

ティア1モジュールの設備コストは2024年から2025年にかけてさらに7%低下し、シンガポールの安定した年間太陽放射量1,700kWh/m²と相まって、プロジェクト経済性を一段と改善させました。[2]Energy Market Authority, "Singapore Energy Statistics 2025," ema.gov.sg 政府は固定価格買取制度(FIT)を設けておらず、代わりに簡略化された売電クレジット制度によって所有者が官僚的な手続きの遅延なく余剰電力を販売できる仕組みを整えています。民間企業は2024年の新規設備容量の63.5%を供給しており、純粋なコスト競争力が普及を牽引していることを実証しています。高度な気象解析と連携した太陽光発電予測が需給調整コストを削減し、内部収益率(IRR)を向上させています。15年から20年の償還期間に基づいて構成された屋根上リース契約により、商業不動産オーナーはシンガポール再生可能エネルギー市場において太陽光発電をESG付加要素ではなくコアインフラの高度化として捉えるようになっています。

企業の持続可能性公約によるオンサイト太陽光発電PPAの推進

ハイパースケール・データセンター事業者、多国籍企業、および地場大手コングロマリットは、再生可能エネルギー証書(REC)から実需対応型電力購入契約(PPA)へと方針を転換しました。STT GDCは2024年の電力消費の52%を再生可能エネルギーで賄い、シンガポールドル(SGD)25億のグリーンファイナンス枠を確保しました。Sembcorpがエクイニクスに75MWの太陽光発電電力を供給する18年間の契約は、電気料金と評判リスクの両方をヘッジするテナー整合型契約への旺盛な需要を示しています。バックアップ発電機群は再生可能ディーゼル混合燃料に移行しており、ミッションクリティカルな稼働時間を変えることなくスコープ1排出量を削減しています。企業は、シンガポールの密集した都市スカイラインにおいて視認性の高い屋根上アレイがブランドアピールにもなるため、積極的に導入しています。PPAブームは、新規設備の債務返済を支える予測可能な需要を追加し、シンガポール再生可能エネルギー市場の成長軌道を強化しています。

内陸貯水池における浮体式太陽光発電(PV)の急速な展開

60メガワットピーク(MWp)のテンゲ貯水池アレイは45ヘクタール(ha)を占有しながら5つの水処理施設に電力を供給しており、土地の複合利用最適化を体現しています。蒸発冷却効果によりパネル効率が約11%向上し、熱帯の高温による損失を相殺しています。[3]ABB, "Cooling Effects Boosts Floating PV Yield", new.abb.com 公共事業庁(PUB)は2030年までの20億ワットピーク(2GWp)太陽光発電目標達成に向け、クランジおよびパンダン貯水池にさらなるアレイを計画しています。EDP再生可能エネルギーがジョホール海峡に設置した5MWpシステムは、沿岸近接域への拡張可能性を示しています。シンガポールとインドネシアが締結したバタムにおける20億ワット(2GW)規模の浮体式太陽光発電・蓄電池複合施設に関する覚書(MOU)は、余剰電力を海底ケーブルで送電するものであり、シンガポール再生可能エネルギー市場における地域的なスケーラビリティを実証しています。

阻害要因の影響分析*

| 阻害要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 大規模電力用資産に対する深刻な土地不足 | -2.80% | 東部および北部の土地利用ゾーンで特に深刻な全国規模の課題 | 長期(4年以上) |

| 密集した系統網における出力変動と系統安定性の課題 | -1.90% | 中央系統ノードに集中したストレスを伴う全国規模の課題 | 中期(2年~4年) |

| 低炭素電力輸入(LTMS-P)との競合 | -1.60% | 西部トゥアスおよびジュロンゾーンの輸入ターミナルを含む全国規模の課題 | 中期(2年~4年) |

| 廃棄物発電(ウェイスト・トゥ・エナジー)優先化後の限られたバイオマス原料 | -0.40% | 焼却処理能力に制約される全国規模の課題 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

大規模電力用資産に対する深刻な土地不足

シンガポールの国土の23%のみが産業用または基盤施設用に区画されており、地上設置型プロジェクトを制約しています。開発事業者は25年の資産耐用年数に合わせた長期の土地賃借権を求めていますが、政府機関が交付する土地は多くの場合15年以下の期間に留まります。「代替エネルギーに不利な状況」という国連気候変動枠組条約(UNFCCC)の分類は、構造的な制約を裏付けています。建物外壁に設置する垂直型両面受光モジュールや駐車場のキャノピーシステムなどの革新的手法が見落とされていたスペースに発電設備を組み込んでいますが、総体的な貢献量は依然として限定的です。したがって、地域電力輸入および浮体式太陽光発電へと政策が傾斜することで、シンガポール再生可能エネルギー市場の成長モメンタムが維持されています。

密集した系統網における出力変動と系統安定性の課題

590万人の住民に電力を供給する緊密に構成された230キロボルト(kV)系統において、±100MWという数分以内の太陽光発電出力変動が大きなストレスをもたらしています。国立シンガポール大学と共同開発したEMAの予測ツールは、平均絶対誤差(MAE)を6%まで縮小し、給電計画を支援しています。285MWhのリン酸鉄リチウム(LFP)システムが2時間の緩衝容量を提供していますが、系統評価によれば、変動型再生可能エネルギーが拡大する2030年までに少なくとも10億Wh(1GWh)が必要になると示唆されています。プンゴル地区のスマートグリッド実証実験では、IoT接続建物全体にわたるリアルタイムの負荷制御を採用してピークを平滑化しています。これらのソリューションのスケールアップは依然として資本集約的であり、シンガポール再生可能エネルギー市場の成長を抑制する可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

技術別:太陽光発電の優位性とニッチな代替技術

太陽光発電は2025年の設備容量の83.65%を供給しており、2031年までCAGR15.38%を維持する軌道にあり、シンガポール再生可能エネルギー市場の基幹としての役割を確固たるものにしています。テンゲ、ベドック、パンダン各貯水池の浮体式アレイだけで、希少な土地150~200ヘクタール(ha)を必要とせず200MW超を解放しています。屋根上設置システムは工業団地を中心に展開されており、1,580kWh/m²の太陽放射量と両面受光モジュールを活用して工場やデータセンターに系統価格を下回る電力を供給しています。平均風速2~3メートル毎秒(m/s)と沿岸水域の過密状態から、風力発電は依然として限定的です。国内水力発電は平坦な地形により存在しません。廃棄物発電(ウェイスト・トゥ・エナジー)施設は300万トン(M t)の都市廃棄物を処理し埋立地への依存を軽減しながら、150MWのバイオエネルギーを追加しています。地熱エネルギーおよび海洋エネルギーは、低い熱勾配と小さな潮位差により研究段階にとどまっています。

したがって、太陽光発電以外のシンガポール再生可能エネルギー市場シェアは、任意の多様化ではなく必要性によって形成されています。ラオスからの水力発電輸入は25年間のPPAにより100MWを供給しており、将来的にはカンボジアやベトナムからの連系も低炭素エネルギー輸入制度(LCES)を通じて実現する可能性があります。建物一体型太陽光発電(BIPV)は、マリーナ・ベイ・サンズなどの主要開発案件において注目を集めており、外壁設置システムがグリーンマーク認証の要件を満たしています。総じて、太陽光発電以外の技術は2031年まで設備容量の20%未満のシェアを維持する見込みです。

注記: 個別セグメントのシェアはレポート購入後に入手可能です

エンドユーザー別:電力事業者が主導し商業・産業(C&I)が加速

電力事業者は2025年の設備容量の64.20%を占めており、Sembcorpの250MW超の太陽光発電・廃棄物発電(ウェイスト・トゥ・エナジー)複合設備群およびKeppelの貯水池プロジェクトがその中核を担っています。これら既存プレイヤーはSP Groupとの20年から25年の系統規模PPAを締結するか、国内電力市場(NEM)に直接販売することで、少なくとも今後5年間はシンガポール再生可能エネルギー市場の大部分を確保しています。しかしながら、商業・産業(C&I)分野で予測されるCAGR16.65%は構造的な変化を示しています。データセンター事業者は2030年までに総消費電力の100%について再生可能エネルギー証書(REC)を調達しなければならず、ジュロンおよびトゥアス全体で屋根上PPAを触媒しています。製薬、半導体、物流の各テナントは、2026~2027年にSGD45/tCO₂eから2030年にSGD50~80へと段階的に引き上げられる炭素税に対するヘッジとして太陽光発電を位置づけるようになっています。

住宅分野の普及は、分割インセンティブが投資回収を希薄化させるため遅れていますが、ソーラーノバ(SolarNova)プログラムのフェーズ8が1,075棟の公共住宅ブロックの需要を集約しています。不動産投資信託(REIT)主導のポートフォリオは、賃貸契約に太陽光発電を組み込むことでこの構図を転換しており、不動産オーナーに新たな収益源を、テナントには即時のコスト削減をもたらしています。1MWp未満の屋根上システムの許認可期間が約3か月に短縮されたことで、より小規模な商業・産業(C&I)の需要家も限られた事務的な負担でシンガポール再生可能エネルギー市場に参入できるようになっています。

注記: 個別セグメントのシェアはレポート購入後に入手可能です

地域分析

728平方キロメートルという狭小な国土を持つシンガポールは、国内のあらゆる面を最大限に活用しながら再生可能エネルギーを輸入するという二本立て戦略を余儀なくされています。貯水池上の浮体式アレイ、垂直外壁、および駐車場キャノピーは、EMAが管理する全国地理空間太陽光発電計算ツールを通じてマッピングされています。このツールはシンガポール再生可能エネルギー市場全体のプロジェクト経済性を高めるため、配線コスト削減に向けて変電所近傍への設置を優先しています。

赤道帯全域における高い太陽放射量、安定した日内変動プロファイル、および季節変動の少なさが発電予測を単純化しています。積極的な建物省エネルギー基準と相まって、この気候上の優位性は日中のピーク時の太陽光発電が正午の空調需要を相殺することを可能にしています。タイ・セン(Tai Seng)およびジュロンの密集したデータセンタークラスターでは、屋根上電力供給と輸入電力を組み合わせた厳格な稼働時間要件を満たすカスタマイズされたPPAパッケージが提供されています。これらの局所的な需要拠点が系統増強予算の形成と蓄電池の配置計画を導いています。

地域レベルでは、当島はASEAN地域の電力融通(LTMS-P)フレームワークの下でクリーンエネルギーハブとして機能しています。インドネシアは2030年までに海底ケーブル経由で20億ワット(2GW)の太陽光発電・蓄電池複合電力を供給し、カンボジアは水力バックアップ付き太陽光発電10億ワット(1GW)を、ベトナムは洋上風力・太陽光発電ハイブリッドから12億ワット(1.2GW)を供給する予定です。電力輸入は2035年の予測負荷の約30%に相当し、国内の土地不足を緩和しています。セノコ(Senoko)およびジュロンターミナルにおける連系線容量の増強は、シンガポール再生可能エネルギー市場が変動型地域供給を統合する中で安定性を維持するため、新規同期調相機の導入と時期を合わせて計画されています。

規制環境

シンガポールの再生可能エネルギー規制は、電力法およびシンガポール・エネルギー市場庁法に基づき、エネルギー市場庁(EMA)が中心となって運営している。市場規則は、発電ライセンス、送電網接続、およびシンガポール国内電力市場への参加を規定している。2024年の重要な節目は、2024年エネルギー移行措置およびその他改正法であり、これにより再生可能エネルギーおよび低炭素燃料を対象とする監督範囲が拡大され、未来エネルギー基金が設立された。同法はまた、2050年までのネットゼロおよび中間排出目標に沿った政策方針を強化するものである。

市場アクセスおよび許認可については、ライセンス基準により小規模な埋め込み型発電と公益事業規模の資産が区別されている。卸売業者(発電)ライセンスは1MWacから10MWac未満に適用され、完全な発電ライセンスは10MWac以上に適用される。分散型太陽光発電については、2026年7月1日発効の都市再開発庁のガイダンスにより、建材一体型太陽光発電(BIPV)および建材応用型太陽光発電(BAPV)が計画許可要件から免除され、土地に制約のある都市国家における高密度導入が支援される。供給の多様化については、EMAは低炭素電力輸入制度の一環として電力輸入提案の提出要件を正式化し、2035年までに6GWという国家輸入目標に向けた取り組みを継続している。このアプローチは、条件付き承認・許認可の道筋および関連するコンプライアンス要件を通じてプロジェクトの融資適格性を形作っている。

競合情勢

競争は中程度であり、上位5社が設備容量の約55%を占めています。Sembcorpは地域の太陽光発電ファームと都市マイクログリッドへの多角化を経て、2024年の再生可能エネルギー部門収益としてシンガポールドル(SGD)1億8,300万を計上しました。[4]アジアンパワー「センブコープ24年度決算」asian-power.com ケッペル・インフラストラクチャー・トラスト(Keppel Infrastructure Trust)は欧州の太陽光発電資産の45%持分取得を通じて事業基盤を拡大しながら国内の水素対応発電所を推進しており、発電から電力取引までを統合したビジネスモデルへの転換を示しています。EDP再生可能エネルギーはシンガポール再生可能エネルギー市場において設備太陽光発電の30%超を占め、浮体式太陽光発電の専門技術を参入障壁として活用しています。

戦略的アライアンスが市場参入を形成しています。KeppelはHuaweiと協業してASEAN系統を対象とした太陽光発電・蓄電池プロジェクトを共同開発し、デジタル最適化と資産所有権を組み合わせています。Vena Energyはリアウ諸島からの400MWの電力輸出に対する条件付き承認を取得し、越境コンピテンシーを強みとしています。SembcorpとTotalEnergiesはグリーン水素の物流を探求しており、ジュロン島の石油化学クラスターへの混合供給を目指しています。

技術革新が引き続き重要な差別化要因となっています。VFlowTechはフロー電池生産拡大に向けて2,050万米ドル(USD)を調達し、オフピーク時の輸入余剰を取り込むのに適した12時間の蓄電が可能なソリューションを提供しています。シェルのエネルギー・化学品パークの売却は、新たな再生可能エネルギーへの転換に向けた余地をもたらしています。SP Groupによるタイの太陽光発電ポートフォリオの買収は、対外展開への意欲を示しています。地域プレイヤーがシンガポールへの参入を検討する中、技術力、資金調達力、機動性、および実績ある実行能力がシンガポール再生可能エネルギー市場におけるシェア獲得を左右するでしょう。

シンガポール再生可能エネルギー産業のリーダー企業

EDPR Sunseap

Sembcorp Industries

Keppel Renewable Energy

Vena Energy

ENGIE Southeast Asia

- *免責事項:主要選手の並び順不同

市場機会と将来展望

容量追加の最も明確な機会は、依然として省スペース型の太陽光発電形式と送電網対応資産に集中している。2026年度予算により、シンガポールの太陽光発電導入目標は2030年までに3GWpに引き上げられ、屋上、貯水池ベースの浮体式太陽光発電、および建材一体型太陽光発電の余地が拡大した。これは、2026年7月1日に発効するBIPVおよびBAPV設備の計画許可免除によって支えられている。系統面では、間欠性管理はすでに調達上のテーマとなっており、公益事業規模の蓄電池導入(市場状況で強調された285MWhのシステムを含む)と太陽光発電予測精度向上の継続的な取り組みによって強化されている。これらの施策は相まって、太陽光発電の普及が進むにつれて融資可能な運用範囲を拡大している。

国境を越えた低炭素電力輸入は、政府間および規制当局主導のプロセスがより大規模なプロジェクトパイプラインを支える第二の主要な機会領域である。EMAは合計8.35GWとなる11件の輸入プロジェクトに対して条件付き承認を発行しており、国家目標は依然として2035年までに約6GWの輸入である。これにより、インターコネクター開発事業者、輸入アグリゲーター、および安定化ソリューション(BESSおよび調整可能な低炭素容量)が直接的な恩恵を受ける立場にある。2026年7月のシンガポールとインドネシア間の低炭素電力輸出協力に関する二国間協定は、インドネシア関連のサプライチェーンに新たな制度的裏付けを提供する。価格設定や技術的成熟度を含む商業化作業が、どの条件付きプロジェクトがシンガポールにおけるライセンス取得済み輸入および契約済み引き取りに進むかを引き続き左右する。

最近の業界動向

- 2026年7月:シンガポールは国家太陽光発電導入目標を2030年までに3GWpに引き上げ、国内太陽光発電の展開を加速する施策を打ち出した。この政策転換により、屋上、浮体式、建材一体型太陽光発電の短期プロジェクトパイプラインが拡大し、蓄電や予測精度向上といった系統柔軟性ソリューションの必要性が高まっている。

- 2025年12月:Vena Energyは、インドネシア・シンガポール間の再生可能エネルギー輸出イニシアチブ向けに最大4GWhのEnerX蓄電池エネルギー貯蔵システムを調達するため、CATLとの枠組み供給契約を締結した。数ギガワット時規模の蓄電設備の調達経路を確保することは、国境を越えた電力供給を支える安定化戦略を後押しし、間欠性のある再生可能エネルギー輸入の融資適格性を向上させる。

- 2024年11月:SP Groupはタイにおいて合計容量13MWpの太陽光発電資産を取得した。この買収により、SP Groupの地域再生可能エネルギー事業の展開が拡大し、シンガポール国内の脱炭素化および低炭素電力輸入政策と併せて活用できる稼働資産と経験が加わった。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本市場は、対象期間中に国内で系統接続され稼働している再生可能エネルギー発電資産に基づき、ギガワット単位で計測されるシンガポールの再生可能エネルギー設備容量として規模を算出している。

対象外項目:化石燃料発電、原子力、および一般的な電力取引収益は除外しており、発表済みであるが未だ商用運転を開始していない容量もカウントしていない。

セグメンテーション概要

- 技術別

- 太陽エネルギー(太陽光発電(PV)および集光型太陽熱発電(CSP))

- 風力エネルギー(陸上および洋上)

- 水力発電(小規模、大規模、揚水発電(PSH))

- バイオエネルギー

- 地熱エネルギー

- 海洋エネルギー(潮力および波力)

- エンドユーザー別

- 電力事業者

- 商業・産業

- 住宅

データソース、市場規模算定、および検証

デスクリサーチ

シンガポールの再生可能エネルギーは国家目標、土地の制約、系統統合規則に大きく左右されるため、モデル構築前に政策およびプロジェクトパイプラインの状況を把握するためデスクリサーチを実施した。主に、エネルギー市場庁(EMA)のデータセットおよび市場アップデート、経済開発庁(EDB)によるエネルギー移行関連の刊行物、および該当する場合はシンガポール政府の調達・入札ポータルなど、公開資料や統計を活用した。

技術に関する前提を裏付けるため、IRENAの統計、太陽光発電性能や熱帯地域における劣化率に関するIEAの再生可能エネルギー・電力セクター指標および査読済み学術論文を精査した。また、資産保有者や開発事業者の年次報告書、投資家向けプレゼンテーション、プレスリリースを確認し、商用運転開始時期や報告された容量追加を検証した。必要に応じて、企業財務やインテリジェンスに関する有料購読サービスおよび特許データベースを利用して技術動向を把握したが、これらの情報は合計値への直接的な入力ではなく、あくまで裏付けとして扱った。ここに記載したデスクリサーチ情報源はあくまで例示であり、データ収集、相互確認、および確認作業のためにさらに多くの公開資料が参照された。

一次インタビューおよび調査

一次調査は、開発事業者、EPCおよびO&M関係者、機器販売代理店、電力市場アドバイザー、およびオンサイトシステムを調達する大手商業購入者へのインタビューおよび短期調査に焦点を当てた。また、系統アクセスおよび許認可を追跡する専門家とも意見交換を行い、実現率、稼働率、商用運転開始の遅延に関する前提を精緻化し、デスクリサーチによる兆候が現場の実態と一致しない場合はフォローアップの通話を実施した。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップ層:27% | 経営幹部(CXO):13% | |

| 中堅層:58% | 機能/事業部門責任者:31% | |

| 小規模企業:15% | マネージャー:56% |

市場規模算定と予測

中核となる規模算定ロジックでは、トップダウン方式を用い、商用運転開始済みプロジェクトのリスト、規制当局の報告、系統接続容量トラッカーから国内の再生可能エネルギー容量追加分を再構築し、その後シンガポールの状況に合致する技術別内訳に整合させた。この見通しを確定した後、主にサンプル抽出したプロジェクト単位の容量積み上げ、モジュールおよびインバーターの出荷動向に関するチャネル確認、商業用屋上設備の典型的なシステム規模による選択的なボトムアップ試算で裏付け、合計値が現実的な範囲に収まっているかを確認した。

モデル構築に影響を与えた主要な入力要素には、年間設備容量追加、計画時期に対する商用運転開始スケジュール、技術構成比(特に太陽光発電のシェア)、現地気候における平均設備利用率、および土地の利用可能性や屋上対象面積などの制約が含まれる。また、再生可能エネルギー目標、系統連系要件、優遇措置の変更といった政策指標も追跡した。これらは単純な機器コストの動向以上に導入時期を左右するためである。

予測に際してはシナリオ分析を用い、異なる導入速度、系統整備状況、パイプライン転換率のもとで導入状況を柔軟に調整できるようにし、その後一次調査から得られた専門家の合意によって較正した。小規模屋上設備についてボトムアップの兆候が得られない場合には、建物ストックおよび典型的なシステム規模に紐づいた保守的な普及率の前提でギャップを補い、その後年間容量追加全体との整合性を再確認した。

データ検証および更新サイクル

算出結果は、既知の商用運転開始発表、規制当局の統計傾向、技術別容量成長パターンといった独立した指標と比較する複数の検証パスを経て確認された。年次の変動が急激すぎるように見える場合には、前提を見直し、変化の理由を確認するため関連する専門家に再度連絡を取った。

最終確定前に、技術別合計、前年比の追加分、および暗示される稼働率について差異チェックを実施し、モデルの内部整合性を確保した。本レポートは年次で更新され、重大な政策変更、大型プロジェクトの受注、または系統規則の変更が予測の道筋を合理的に動かし得る場合には、中間的な更新が行われる。納品直前には、最新の公開情報が反映されているかを確認するための最終レビューを実施する。

シンガポール再生可能エネルギー市場に関するMordor Intelligenceの推計と他の公表推計との比較

シンガポールの再生可能エネルギーに関する公表市場規模は、同じ市場名称が異なる計測基準に対して用いられ、その後異なる価格設定や算入基準が適用されるため、しばしば一致しない。実際には、一部の情報源は再生可能エネルギーを米ドル建ての収益として規模を算定する一方、他の情報源は設備容量として扱っており、基礎となる活動が類似していても数値が大きく乖離して見える。

ここでの主なギャップの要因は、単位の選択(GW単位の容量か米ドル建ての価値か)、何を再生可能エネルギーとしてカウントするか(発電資産のみか、それとも蓄電やサービスも加えるか)、そして時期(商用運転開始済み容量か計画中のパイプラインか)である。商用運転状況および容量追加を追跡し、単位を一貫してGWに保つことで、Mordor Intelligenceは機器販売やサービス収益を容量数値に混在させることを回避しており、これは市場合計値が過大または過小に評価される一般的な要因である。

ベンチマーク比較

| 情報源 | 市場規模 | 調査手法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 1.68 B (2025) | |

| 業界出版社A | USD 0.31 B (2024) | この推計値は米ドル建ての市場価値として示されており、これは通常、再生可能エネルギー関連の販売およびサービスの収益を反映しており、エネルギー貯蔵を含めている場合もあるため、設備容量ベースの定義とは整合しない。 |

| 業界出版社B | USD 0.31 B (2024) | この数値は収益ベースの市場規模として報告されており、異なる基準年に基づいているため、通貨に関する前提、蓄電などの含まれるカテゴリー、および価格ベースのスケーリングの使用が、容量積み上げモデルよりも低く、緩やかな成長曲線をもたらす可能性がある。 |

この差異は主に、価値ベースの市場規模算定と容量ベースの規模算定を混在させていること、および隣接カテゴリーの算入範囲の違いに起因している。対象範囲を商用運転開始済みの再生可能エネルギー発電容量に限定し、プロジェクト単位の兆候と照合することで、得られる市場合計値はより再現しやすく、新たな容量の稼働開始に応じて更新しやすくなる。

レポートで回答する主要な質問

2031年までに設備容量はどの程度の成長が見込まれますか?

総設備容量は2026年の1.93GWから成長し、2031年には3.86GWに達すると予測されており、2026年から2031年にかけてCAGR14.86%の成長に相当します。

なぜ太陽光発電がシンガポールのクリーンエネルギーの供給構成を支配しているのですか?

屋根上への高い太陽放射照度、貯水池における浮体式太陽光発電プロジェクト、および屋根上設置義務化への支援策が、太陽光発電を最も経済的かつスケーラブルな選択肢としています。

輸入電力はどのような役割を果たしますか?

エネルギー市場監督機構(EMA)は、国内の限られた資源を補完し、系統信頼性を高めるため、2035年までに60億ワット(6GW)の低炭素電力輸入を目標としています。

企業の需要家はどのように参加していますか?

多国籍企業や不動産投資信託(REIT)は、系統価格を下回る電力コストを確保し、再生可能エネルギー証書(REC)を取得するため、15年から20年のオンサイト電力購入契約(PPA)を締結しています。

太陽光発電の出力変動を管理するためにどのような技術が活用されていますか?

高速周波数調整予備力、機械学習を活用した太陽光発電予測、および系統規模の蓄電池が出力を平滑化し、系統安定性を維持しています。

最終更新日: