ポルトガル再生可能エネルギー市場規模およびシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

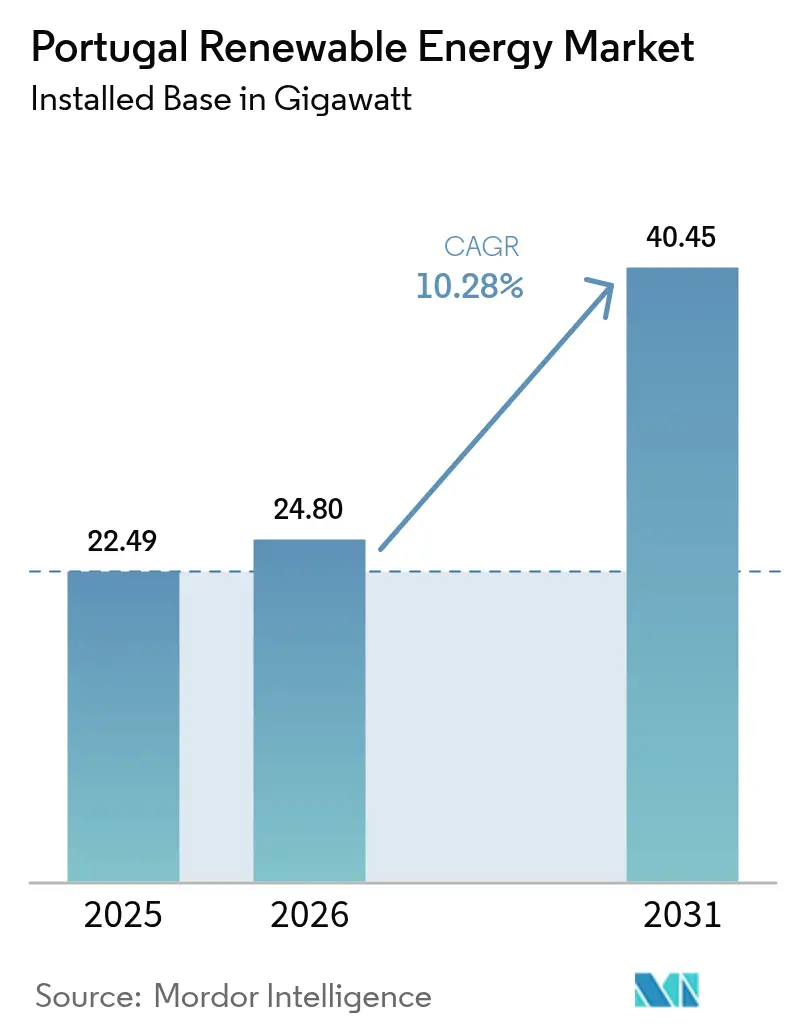

| 基準年の市場規模 (2025) | 22.49 ギガワット |

| 市場取引高 (2026) | 24.8 ギガワット |

| 市場取引高 (2031) | 40.45 ギガワット |

| 成長率 (2026 - 2031) | 10.28% CAGR |

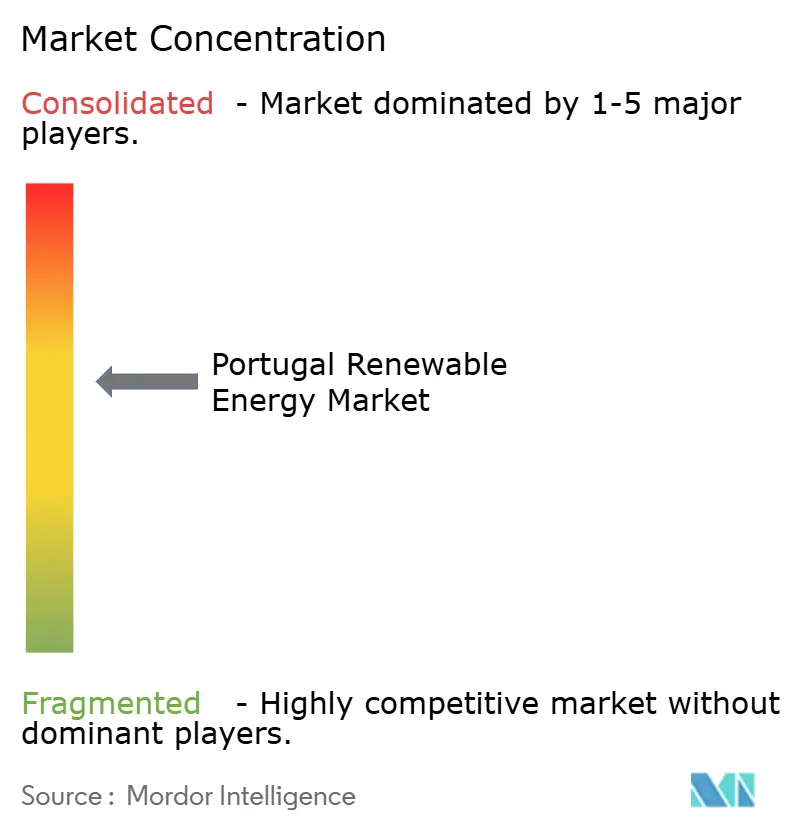

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるポルトガル再生可能エネルギー市場分析

ポルトガル再生可能エネルギー市場規模は、2025年の22.49ギガワットから2026年には24.8ギガワットに成長し、2031年には40.45ギガワットに達すると予測されており、2026年から2031年にかけてのCAGRは10.28%です。

水力発電は引き続き設備容量の中核を担っているものの、太陽光発電オークションの落札価格の急速な低下、EUの復興・強靭化基金による積極的な支援、そして最終エネルギーに占める再生可能エネルギーの割合を51%とする野心的な目標が相まって、技術の多様化を加速させています。屋上パネルへの付加価値税(VAT)の引き下げ、ハイブリッド設備の許認可手続きの簡素化、洋上風力目標の10GWへの倍増といった政策措置が資本流入を促進し、企業活動を一層活性化させています。[1]欧州委員会復興計画「ポルトガル気候配分」bbva.com 2024年に再生可能エネルギーの電力普及率が過去最高の71%を記録し、系統の柔軟性が実証されましたが、同時に南北基幹送電線での系統混雑という課題も露わになり、6億1,100万ユーロ規模の送電線増強プログラムの策定を促しました。既存大手が技術の統合を進め、独立系開発事業者がグリーンフィールド案件を収益化するなかで競争が激化しており、ポルトガル再生可能エネルギー市場は急速なクリーンパワーの拡大における欧州大陸のベンチマークとしての地位を確立しつつあります。

主要レポートの要点

- 技術別では、水力発電が2025年にポルトガル再生可能エネルギー市場シェアの38.65%を占めトップとなり、太陽エネルギーは2031年にかけて20.1%のCAGRで拡大する見込みです。

- エンドユーザー別では、電力会社が2025年のポルトガル再生可能エネルギー市場規模の84.55%を占め、住宅セグメントは2031年にかけて20.6%のCAGRで成長すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

ポルトガル再生可能エネルギー市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(%の概算) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 太陽光発電オークションの積極的な推進によるLCOEの低下 | +2.1% | アレンテージョ、アルガルヴェ | 中期(2〜4年) |

| EUの復興・強靭化基金による系統強化の加速 | +1.8% | 全国の送電幹線 | 短期(2年以内) |

| 洋上風力目標の2030年までに10GWへの倍増による新たな設備投資サイクルの開始 | +2.4% | ヴィアナ・ド・カステロ、シネス沿岸 | 長期(4年以上) |

| データセンターおよびグリーン水素プロジェクトからの企業電力購入契約(PPA)による確実な需要の創出 | +1.6% | シネスクラスター、リスボン都市圏 | 中期(2〜4年) |

| 蓄電池の併設ルールによる再生可能エネルギーの設備利用率向上 | +1.2% | 系統制約地域 | 中期(2〜4年) |

| 干ばつ被害を受けたアレンテージョにおけるアグリボルタイクスの迅速な許認可 | +0.6% | アレンテージョ農業地帯 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

太陽光発電オークションの積極的な推進によるLCOEの低下

ポルトガルの最新の670MW太陽光発電入札はEUR15/MWh以下で落札され、太陽電池(PV)がイベリア半島において最も安価な限界供給源であることが確立されました。[2]Renewables Now, "670 MW Solar Tender Sets Record," Renewablesnow.com 2019年〜2021年の落札事業者に対する期限延長措置によりデフォルトが回避され、2.1GWの事前契約済みプロジェクトが予定通り進行しています。開発事業者は2024年に1.77GWの太陽電池を新設し、これは全新規再生可能エネルギーの86%に相当します。また、EUが承認した10億ユーロの補助金プログラムが国内部品工場を支援しています。2025年6月までの住宅向け6%VAT軽減措置により屋上太陽光発電の投資回収期間が6年を下回り、当セグメントの20.8%のCAGRを支える案件パイプラインを下支えしています。電力会社はオークション価格を活用し、150ベーシスポイント未満のスプレッドで資金調達を裏付ける15年間のPPAを締結しています。

EUの復興・強靭化基金による系統強化の加速

欧州評議会はポルトガルの気候対策に向けて30億5,900万ユーロを拠出し、そのうち6億1,100万ユーロがシネスおよび北東部のボトルネック解消を目的とした400kV新送電線の整備に充当されます。[3]欧州理事会「改正RRPが承認された」consilium.europa.eu 系統運用者のRENは2031年までに負荷が57TWhに増加すると予測しており、23GWの再生可能エネルギー追加を受け入れるために接続承認の迅速化が必要とされています。EDPへの7億ユーロのEIBローンにより130万個のスマートメーターのデジタル化と変電所の自動化が進められ、小規模発電事業者の受け入れ容量が拡大します。EU監査機関は、ポルトガルの柔軟な水力発電とデマンドレスポンスの試験的取り組みを加盟国の模範として評価しています。これらの資金調達スキームは総じて系統の堅牢性を高め、ポルトガル再生可能エネルギー市場の成長プロファイルを向上させます。

洋上風力目標の2030年までに10GWへの倍増による新たな設備投資サイクルの開始

海洋空間配置計画は9.4GWを浮体式風力タービン向けに指定しており、最初の入札は2025年を予定しています。WindFloat Atlanticは2019年以降345GWhを発電し、資源の品質を実証するとともに今後の入札に向けたリスクを低減しています。全世界で対応可能な船舶がわずか20隻しかなく、日額稼働率が35万米ドルに達しており、船舶不足によるコスト上昇リスクが迫っています。イベリア半島の造船所の改修については交渉が継続中ですが、Ocean WindsとIberdrola による早期のタービンスロット確保がスケジュール遅延リスクを軽減しています。計画が実現した場合、洋上風力の追加によって2027年から2030年の間にポルトガル再生可能エネルギー市場規模はおよそ27%拡大する見込みです。

データセンターおよびグリーン水素プロジェクトからの企業電力購入契約(PPA)による確実な需要の創出

1.2GWのシネスデータセンターキャンパスは長期PPAを通じて100%再生可能エネルギーによる供給にコミットしており、ポルトガル最大の単一オフテイク契約を形成しています。Galpの6億5,000万ユーロの電解槽およびバイオ燃料プロジェクトは年間1.2TWhのクリーンエネルギーを必要とし、その一部は4億3,000万ユーロのEIBファシリティによって資金調達されています。Fusion Fuelの630MWのHEVO-ポルトガルがさらなるベースロード需要を追加する一方、IberdrlaのVodafoneとの410GWh PPAは価格安定型グリーン電力に対する企業の旺盛な需要を示しています。新たに形成されつつあるH2Med回廊はポルトガルの発電とノーザンヨーロッパを結び、PPAの流動性を高めています。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(%の概算) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 南北送電幹線の系統混雑 | -1.9% | 全国基幹系統 | 短期(2年以内) |

| 正午の太陽光発電急増による出力制御リスクの高まり | -1.4% | アレンテージョ、アルガルヴェ | 中期(2〜4年) |

| イベリア半島の造船所における洋上風力サプライチェーンのボトルネック | -1.6% | 沿岸地域 | 長期(4年以上) |

| 生態学的に敏感な地域における大規模太陽光発電への社会的反対 | -1.0% | 保護景観地域 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

南北送電幹線の系統混雑

2025年4月のイベリア半島の大規模停電は、合計600MWに及ぶ太陽電池の連鎖的な解列によって引き起こされ、ポルトガルの慣性不足と無効電力の不足が露わになりました。[4]ベーカー研究所「イベリア停電の科学捜査」bakerinstitute.org 再給電コストは2024年に1億4,600万ユーロへと倍増し、欧州委員会共同研究センターは設備増強がなければ2040年までに再給電量が最大6倍に増加すると予測しています。[5]欧州委員会共同研究センター「グリッド混雑の見通し」joint-research-centre.ec.europa.eu RENはヴァレイラにて100MVAのグリッド形成型インバーターの試験を実施しましたが、全国展開には2年を要する見込みです。リスボン以南の接続枠が四半期あたり800MWに制限され、ポルトガル再生可能エネルギー市場の成長を一時的に抑制しています。

正午の太陽光発電急増による出力制御リスクの高まり

太陽電池(PV)は2024年に前年比37%増の発電量で消費量の10%を賄い、正午に頻繁にネガティブ価格が発生しました。アルケバに計画されている合計1.3GWの4つのアレイは、別途220kV回線の整備なしには地域の逆潮流制限を超過します。出力制御量は2024年に182GWhに達し、蓄電池の導入が遅れれば2027年までに3倍に達する可能性があります。500MWの蓄電池プログラムが緩和策として機能することが期待されていますが、太陽光発電の運転開始ペースに追いつかない恐れがあります。関係者は、ポルトガル再生可能エネルギー市場を保護するために地域別価格設定または系統整備の加速を求めています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

技術別:水力発電の主導的地位が太陽エネルギーの台頭により揺らぐ

水力発電は2025年に設備容量8.45GWをもってポルトガル再生可能エネルギー市場シェアの38.65%を維持しており、1,158MWのアルト・タメガ複合施設が年間最大1.76TWhの電力と40GWhの揚水貯蔵容量を提供しています。風力は主に5.9GWの陸上設備群から発電量の27%を担い、バイオエネルギーは安定した6%を保持しています。太陽エネルギーは2024年に1.77GWを追加し、累積太陽電池容量を3.8GWに引き上げ、過去最高となる前年比37%の成長を達成しました。ポルトガル再生可能エネルギー市場における太陽エネルギーの市場規模は2031年までに14.9GWに達すると予測されており、オークションパイプラインが成熟するにつれて2024年水準の3倍となります。

コストの低下と柔軟な許認可制度がハイブリッド化を促進しています。グアルダ県における風力・太陽光ハイブリッド設備は一つの系統接続点を共有することで設備利用率43%を達成し、併設蓄電池が給電権を確保しています。新興の地熱および波力発電の試験的取り組みは、ホライズン・ヨーロッパ補助金から3,500万ユーロを受領し、長期的な多様化の選択肢を追加しています。水力発電の信頼性と揚水貯蔵は依然として重要であり、2024年の貯水量の流入は前年比24%の発電増加を可能にし、太陽電池の変動を緩和しました。2031年までに技術ミックスは水力発電、風力、太陽エネルギーのそれぞれがおよそ3分の1ずつを占めるバランスの取れた3極体制へとシフトし、ポルトガル再生可能エネルギー市場のレジリエンスを強化します。

エンドユーザー別:電力会社の支配的地位が住宅セグメントの成長に挑戦される

電力会社は2025年に設備容量の84.55%を掌握しており、歴史的に中央型PPAの構造を反映していますが、住宅用屋根置き太陽電池システムは6%のVATと最大85%の設備投資を補助する補助金制度により48%の設置増加を記録しました。5kWpの住宅用アレイは年間約7,000kWhを発電し、電気料金を805〜1,500ユーロ削減し、5年での投資回収を実現します。住宅用太陽電池(PV)のポルトガル再生可能エネルギー市場規模は、余剰電力を補助サービス入札にプールする仮想発電所(バーチャル・パワー・プラント)アグリゲーターに支えられ、2031年までに2.2GWを超える可能性があります。

商業・産業ユーザーは政令第15/2022号を活用して卸売価格でネットメータリングを行い、商業・産業用屋根置き太陽光発電は2025年に620MW超に達しました。大規模電力事業者(IPP)は依然として規模で優位を保っており、NeoenのアウリッケにおけるMWp272MWpのプロジェクトは15年間の関税制度の下で11万世帯に電力を供給しています。EDP Renováveis は太陽光・風力・蓄電池クラスターを通じて2026年までに1GWの追加電力事業者容量を目指しています。自家消費が拡大するにつれ、電力会社はバンドルした蓄電池リースおよびメンテナンス契約を提供するサービスモデルへとシフトしており、ポルトガル再生可能エネルギー産業における構造的な変化の緩やかな到来を示しています。

地理的分析

アレンテージョとアルガルヴェは太陽光発電開発を牽引しており、それぞれが1,600〜2,200kWh/m²の全天日射量と300日以上の晴天日を誇っています。アレンテージョだけで2024年に稼働した太陽電池の38%を占めており、2031年までにさらに5.4GWの導入が見込まれています。RENは南北の送電容量を倍増させるための220kVループ整備を加速しており、正午の余剰電力の吸収に不可欠な取り組みです。カブリル(47.77MWp)の水上太陽電池(フローティングPV)は、水源貯水池における創意工夫に富んだ土地利用ソリューションを示しています。

北部ポルトガルは豊富な水力資源を活用しています。アルト・タメガカスケードは電圧安定性を強化し、地域の製紙・冶金産業を支援しています。トラス・オス・モンテスの流れ込み式発電所は冬季の需要ピークを補完しています。平均EUR0.23/kWhの小売料金に直面するリスボン大都市圏では、屋根置き太陽光発電やコミュニティ太陽光発電スキームが普及しつつあります。

沿岸地域は洋上風力に向けた準備を進めています。ヴィアナ・ド・カステロの3GWの指定ブロックとシネスの深水港が、両地域を組立拠点として位置づけています。港湾当局は15MWのナセルを扱うための600mの岸壁と重量物搬送クレーンを計画しており、入札後の最終投資決定を見越しています。シネスの水素クラスターは電解槽とアンモニア輸出ターミナルを統合し、内陸の太陽光発電と海洋ユーザーを結んでいます。

2019年〜2024年のトレンドと2026年〜2031年の予測を比較すると、地理的な特化が深まっています。アレンテージョは太陽電池(PV)の中心地となり、北部は水力発電の優位性を維持し、沿岸部は洋上風力のフロンティアとして台頭します。この空間的バランスが気象リスクを軽減し、投資を分散させることで、ポルトガル再生可能エネルギー市場の全国的なフットプリントを強固なものとしています。

規制環境

ポルトガルの再生可能エネルギー市場は、国家電力システム(SEN)の枠組みのもとで規定されており、その基盤となるのは第15/2022号法令(改正済み)である。ERSEが市場監督、料金、系統アクセスを規制する一方、DGEGは再生可能エネルギー発電設備の許認可および運転管理を担っている。2026年6月には、第130/2026号法令(2026年6月29日)が施行され、EUの電力市場設計改革との整合性が強化され、契約構造や蓄電などの柔軟性リソースの統合に関する規制上の明確化が加えられた。

分散型発電と許認可の迅速化は、第29/2026号法(2026年6月23日)によって強化され、同法は再生可能エネルギー利用契約(CAER)を導入し、自家消費(UPAC)の許認可における暗示的承認(deferimento tacito)を確立するとともに、アグリゲーターの提案を比較するプラットフォームの義務化を規定した。行政面では、閣僚会議決議第50/2024号によって設立された「2030年再生可能エネルギープロジェクト許認可推進体制」(EMER 2030)が、再生可能エネルギーおよび蓄電の許認可簡素化に引き続き注力しており、PNEC 2030に基づく国家計画は、エネルギー転換における再生可能水素およびバイオメタンの役割拡大を支えている。

競争環境

EDP Renováveis は最大の統合的プレーヤーであり続けており、202MWのセルカ太陽光発電施設を稼働させ、2026年までに1GWの追加設備を計画しています。Iberdrola は414億ユーロのグローバル計画の一部をアルト・タメガ水力発電とモンテショロ太陽光発電に充て、今後の洋上入札に向けてタービンスロットを確保しています。Neoen、Acciona Energía、Brookfield Renewableはグリーンフィールド開発および資産取得を通じて拡大しており、Neoenの272MWpプロジェクトは現在ポルトガル最大の太陽電池(PV)サイトとなっています。

技術的優位性が競争を左右します。風力・太陽光・2時間蓄電池を組み合わせたハイブリッド発電所は設備利用率45%に達し、需給調整市場でのプレミアムを獲得しています。開発事業者は資本を再活用するために成熟した資産を収益化しており、Exus RenewablesによるLightsource bpの130MWpシベーレ農場の買収がその好例です。洋上風力コンソーシアムはサプライチェーンの逼迫のなかでタワー、ケーブル、船舶チャーターの事前確保を競っています。サービスの差別化も進んでいます。IberdrlaのVodafoneとの410GWh PPAは、カスタマイズされた企業向けオファリングを示す好例です。資本へのアクセスが勝負の分かれ目となっており、Galpの100MW電解槽向け4億3,000万ユーロのEIBローンが譲許的融資の優位性を体現しています。全体として、ポルトガル再生可能エネルギー市場は適度な集中度を示していますが、機動力のある中堅企業と海外投資家が競争と革新を一層激化させています。

ポルトガル再生可能エネルギー産業のリーディングカンパニー

Energias de Portugal (EDP Renováveis)

Iberdrola SA

Finerge

Brookfield Renewable Partners LP

Acciona Energía

- *免責事項:主要選手の並び順不同

市場機会と将来展望

系統制約下での太陽光発電の拡大、日中の出力抑制の増加、および企業による電力購入契約の拡大は、柔軟性、ハイブリッド化、プロジェクト供給の迅速化を中心とした機会を生み出している。蓄電の併設は政策的意図から実行段階へと移行しており、その一例として、Akuoが2026年3月に、ボルバにある既存の181MW規模のSantas太陽光発電所に併設する形で、80MW/220MWh規模のSantasBAT蓄電池システム(BESS)の建設を開始した。同プロジェクトは、太陽光のピーク出力を管理し、接続の価値を維持することを目的として位置付けられている。ハイブリッドプロジェクトはまた、既存の系統接続点からの利用可能な出力の拡大にも寄与しており、EDPはポルトガル初の構成として、Pracana水力発電と陸上太陽光発電を組み合わせたハイブリッド発電所(総容量89MW)を稼働させた。

許認可および用地選定に関する改革は、プロジェクト創出と地域社会との折衝を体系化できる開発事業者にとっての新たな余地を生み出している。2026年6月、政府は第130/2026号法令および第29/2026号法を通じて新たな市場規則を進め、UPACの暗示的承認を含む措置を導入し、さらに再生可能エネルギー施設の設置を簡素化・迅速化するための「ZAERグリーンゾーン」の展開を発表した。これにより、大規模事業と分散型資産の双方に対するパイプラインが拡大している。需要側の状況も、段階的な容量吸収を支持するものとなっている。ポルトガルでは2026年第1四半期の国内電力生産における再生可能エネルギーの取り込み率が80.7%に達した一方、データセンターやグリーン水素に関連する大規模電力化需要は、特にシネス・クラスターを中心に、長期契約の下支えとなり続けている。

最近の業界動向

- 2026年5月:Iberdrolaがポルトガルにおいて195MW規模のTamega Norte風力発電所の試運転を開始した。同プロジェクトは、太陽光発電主導の価格および混雑パターンによって形成が進む系統において、陸上風力の発電容量を追加するものである。Tamegaクラスターでの進展は、系統アップグレード計画に連動したハイブリッド対応型再生可能エネルギー拠点の戦略的役割を一層強化するものである。

- 2026年4月:Finergeは、Caixa Geral de Depositos、BCP、Sabadellから、257MWp規模の太陽光発電ポートフォリオに対する1億1,500万ユーロの建設資金を確保した。この取引は、接続制約が続く中でも、ポルトガルの大規模太陽光事業に対する融資適格性が維持されていることを示しており、複数プロジェクトを対象とした資金調達により、複数拠点での建設加速が支えられている。また、資本を運転容量へ転換するためには、整備されたパイプラインと許認可準備の重要性が浮かび上がっている。

- 2026年1月:EDPは、水力発電と陸上太陽光発電を組み合わせたPracanaハイブリッドプロジェクトの運転を開始した。総容量は89MW、年間の太陽光発電量は約87GWhと見積もられている。このハイブリッド構成は、既存インフラおよびシステムの柔軟性を活用しながら、再生可能エネルギーの発電量を増加させる方法を示している。また、制約のある系統回廊において接続価値を最大化しようとする開発事業者にとって、実践的な参考事例を提供している。

研究方法のフレームワークとレポートの範囲

市場の定義と範囲

本市場は、系統連系および分散型の増設分であって、当該国において稼働可能な状態にある、ギガワット単位で測定されるポルトガルの再生可能エネルギー発電設備容量として定義される。

範囲の除外事項:化石燃料による発電、独立系統インフラ、および再生可能エネルギー容量の増設に紐づかない純粋な電力取引活動は除外する。

セグメンテーション概要

- 技術別

- 太陽エネルギー(太陽電池(PV)および集光型太陽熱発電(CSP))

- 風力エネルギー(陸上および洋上)

- 水力発電(小水力、大規模水力、揚水発電)

- バイオエネルギー

- 地熱エネルギー

- 海洋エネルギー(潮力および波力)

- エンドユーザー別

- 電力会社

- 商業・産業

- 住宅

データソース、市場規模の算定、および検証

デスクリサーチ

デスクリサーチは、ポルトガルの再生可能エネルギー容量の基礎マップ、およびプロジェクトの運転開始を左右する政策・系統上の状況を構築するために用いられた。DGEGのエネルギー統計、REN(系統・システムデータ)、ユーロスタットのエネルギーバランス、IEAの国別エネルギーデータ、IRENAの容量時系列データなどの公的資料を参照し、定義の一貫性を保ち、容量と発電量が混同されないよう配慮した。

モデルを実用的なものにするため、企業の年次報告書、規制当局への提出書類、プロジェクトのプレスリリース、信頼性の高い業界メディアも確認し、運転開始時期や技術構成の変化を特定した。特許データベースは選択的に確認し、時間の経過とともに容量利用率を変化させうる設備改良の方向性を把握した。また、出荷レベルの輸出入データベースを限定的に用いて、公的な容量情報の更新が遅れている場合に主要な設備の流れを整合性確認した。これらの例は網羅的なものではなく、データの収集、検証、および確認のために他の多くの公的資料も参照した。

一次インタビューおよび調査

一次インタビューおよび構造化調査は、プロジェクトパイプライン、想定される運転開始の遅延、およびポルトガル国内における大規模事業と小規模設備の実際の比率を検証するために用いられた。開発事業者、EPCおよびO&M関係者、電力会社、その他の有識者への聞き取りを通じて、デスクリサーチによる見解を照合し、年間の純増加分および廃止分に関する現実的な前提を確認した。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| 上位層:27% | 経営幹部(CXO):19% | |

| 中位層:52% | 部門・事業リーダー:28% | |

| 小規模事業者:21% | マネージャー:53% |

市場規模の算定と予測

市場規模の算定は、公的な時系列データおよび系統関連の情報開示を用いて、技術別の設置済み再生可能エネルギー容量をトップダウンで再構築することから始まり、その後、増設分、廃止分、および既知のプロジェクト運転開始スケジュールを用いて年次で更新される。公的な更新が遅れている場合は、聞き取りで検証された保守的な運転開始プロファイルを適用してギャップを補い、新たな公的情報が公表された時点で前提を見直す。

また、総計を裏付けるために、主にサンプル抽出したプロジェクトの集計、入札結果、および設備供給・標準的な建設期間に関するチャネル確認を通じた、選択的なボトムアップ推計も用いている。ポルトガルにおいて、年ごとの動向を最も左右する要因には、年次入札の落札結果と落札容量(MW)、系統接続の可否および出力抑制の兆候、許認可の所要期間、風力発電のリパワリング動向、そして大規模太陽光事業と小規模システムの建設ペースの比較などが含まれる。予測にあたっては、政策目標および接続制約を軸としたシナリオ分析を適用し、業界専門家の総意見を踏まえてシナリオの重み付けを調整することで、各技術の成長経路が現実的なものとなるようにしている。

データ検証と更新サイクル

算出結果は、公表されている国内容量の総計、系統運用者による更新情報、および主要な運転開始発表といった独立した情報と照合され、年次の変動に整合性があることを確認する。差異が見つかった場合は、計算を再実行し、要因を確認し、その差異が重大かつ特定のプロジェクトパイプラインの変化に関連する場合には情報源に再度連絡する。

承認前には、モデルは複数段階にわたるアナリストレビューを経ており、技術別シェア、成長率、および定義の不一致を示唆しうる異常な変動についての論理チェックが含まれる。本レポートは年次で更新され、政策変更、入札、または大規模プロジェクトの遅延が意味のある変化をもたらす場合には、中間的な更新も行われる。提出直前には最新の情報を反映するため、改めて確認作業を実施する。

Mordor Intelligenceによるポルトガル再生可能エネルギー市場規模と他の公表推計との比較

ポルトガルの再生可能エネルギー市場規模に関する公表値は、調査主体が異なる指標を測定しながらも似たような名称を付けているため、しばしば一致しない。ある数値は金額ベースで示され、別の数値は容量ベースで示されており、予測期間や基準年も必ずしも一致していない。

主な差異は、設置容量と収益を混同していることに起因しており、Mordor Intelligenceは総計を厳密に運転開始済みの再生可能エネルギー容量(GW単位)として維持し、電力販売額、EPC支出、あるいはUSD推計値を膨らませる可能性のある、より広範なクリーンエネルギー関連サービスを含めないようにしている。差異はまた、遅延した系統接続の扱い方、リパワリングを純新規容量として計上するか否か、および価値ベースのモデルを用いる際にどの通貨年やインフレロジックを適用するかによっても生じうる。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 22.49 B (2025) | |

| 業界出版社A | USD 4.10 B (2025) | 価値ベースの定義を用いており、一般的に再生可能エネルギーに関連する収益または投資額を反映しているため、設置容量の総計と単純に比較することはできない。市場価値に系統アップグレードやサービス支出が含まれるかどうかによっても、範囲が変動しうる。 |

| エナジー・ブリーフィングB | USD 7.60 B (2034) | より長期の期間を対象とした価値予測であり、その年は容量スナップショットの年と一致していない。結果は、想定される価格上昇率、為替レートの適用時期、およびプロジェクト実行に関する予測が積極的か否かによって変動しうる。 |

表に示された差異は、主に単位および範囲の選択によって説明される。一方は実際に設置されたギガワットを追跡し、他方は再生可能エネルギーを取り巻く資金の流れを追跡しているためである。容量に基づく定義を一貫して維持し、系統およびプロジェクトの動向を用いて年次で変動を検証することにより、当社の推計は明確な入力データと再現可能な手順に基づく、追跡可能なものとなっている。

レポートにおける主要な調査対象事項

ポルトガル再生可能エネルギー市場の現在の設備容量はどのくらいですか?

設備容量は2026年に24.8GWであり、10.28%のCAGRで2031年までに40.45GWに達すると予測されています。

最も成長が速い技術セグメントはどれですか?

太陽光発電(PV)は、過去最低水準のオークション価格と税制上の優遇措置に支えられ、2031年にかけて20.1%のCAGRで成長すると見込まれています。

ポルトガルにおける水力発電の役割はどの程度ですか?

水力発電は2025年のポルトガル再生可能エネルギー市場シェアの38.65%を占めており、引き続き重要な揚水貯蔵の柔軟性を提供しています。

クリーン電力に対する企業需要を牽引するものは何ですか?

データセンターキャンパス、グリーン水素精製所、および多国籍企業のPPAが、新規設備投資を裏付ける長期契約を推進しています。

将来の洋上風力プロジェクトが集中する地域はどこですか?

ヴィアナ・ド・カステロとシネス付近の指定海域は合計9.4GWに達し、2025年に開始されるオークションを通じて割り当てられる予定です。

急速な普及に向けた主要な障壁は何ですか?

南北回廊の系統混雑と設置船舶の不足が近期成長の主要な制約となっています。

最終更新日: