シンガポール不動産市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 歴史データ期間 | 2020 - 2024 |

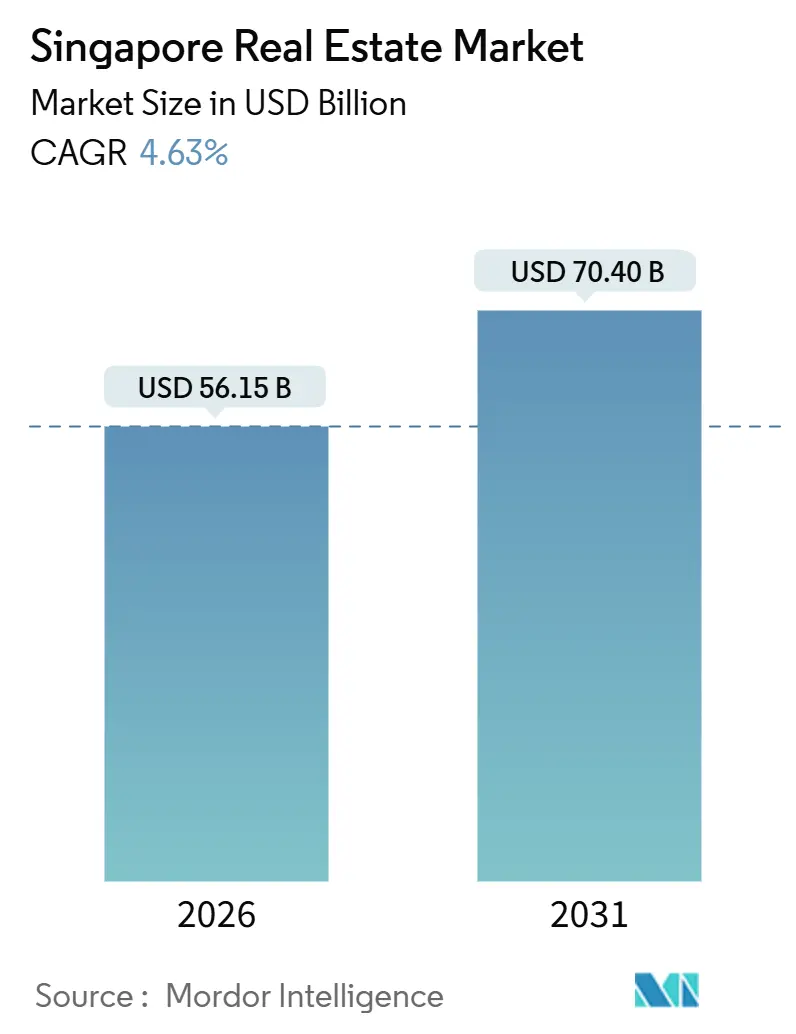

| 市場規模 (2026) | 56.15 十億米ドル |

| 市場規模 (2031) | 70.40 十億米ドル |

| 成長率 (2026 - 2031) | 4.63% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるシンガポール不動産市場分析

シンガポール不動産市場規模は2026年に560億1,500万米ドルであり、2031年までに704億米ドルに達すると予測され、4.63%のCAGRを反映している。シンガポール不動産市場は、安全資産としての需要、中心部オフィス地区における供給の逼迫、および公的貯蓄制度と政策の明確性に支えられた安定した住宅購入者の流入から引き続き恩恵を受けている。認定エージェントによる高い市場参加水準と、住宅・商業資産全体にわたる適度な流動性が、均衡のとれた価格形成を支えている。政府主導の都市再開発プログラムおよびグリーンビルディング奨励策は、シンガポール不動産市場における長期的な価値創造の主要な柱であり続けている。的を絞った市場過熱抑制措置と厳格な信用枠組みが投機的活動を抑制し、シンガポール不動産市場における価格トレンドを経済的ファンダメンタルズと整合させるのに役立っている。[1]https://www.cea.gov.sg/

主要レポートの要点

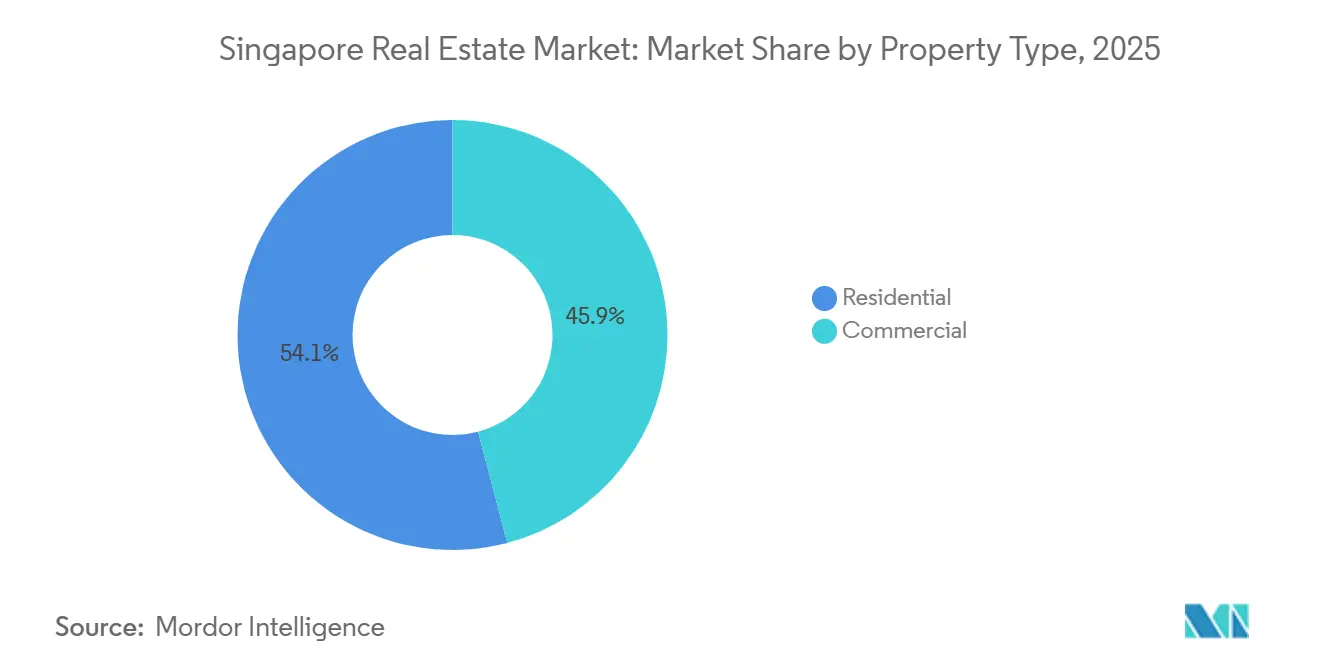

- 物件タイプ別では、住宅が2025年に54.1%の収益シェアで首位を占め、商業は2031年にかけて5.44%のCAGRで拡大すると予測されている。

- ビジネスモデル別では、販売が2025年に63.2%のシェアを保持し、賃貸は2031年にかけて5.30%のCAGRで成長すると予測されている。

- エンドユーザー別では、個人・世帯が2025年の収益の70.1%を占め、法人・中小企業が5.59%のCAGRで最も速い成長を記録すると予想されている。

- 地域別では、コア・セントラル・リージョンが2025年に43.1%のシェアを保持し、レスト・オブ・セントラル・リージョンは2031年にかけて5.99%のCAGRで成長する軌道にある。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

シンガポール不動産市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)% CAGR予測への影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 政府支援による都市計画が長期的な 開発を促進 | +1.2% | グレーター・サザン・ウォーターフロント地区での早期利益を含む全国規模 | 長期(4年以上) |

| 地域ビジネスハブとしての戦略的ポジショニングが オフィスおよび複合用途の成長を支援 | +0.9% | CCR CBD、チャンギ・ビジネス・パークおよびワン・ノースのビジネスパーク | 中期(2~4年) |

| 政治的安定と強固な法的枠組みに支えられた 堅調な外国人投資家の関心 | +0.8% | グローバル規模、プレミアム資産についてCCRおよびRCRに集中 | 長期(4年以上) |

| 電子商取引の急成長と先進製造業が 物流・産業需要を牽引 | +0.7% | ジュロン、トゥアス、ウッドランズ、トゥアス・メガ・ポート近接の主要回廊などOCR産業ゾーン | 短期(2年以下) |

| 世界のUHNWIからの高級・ハイエンド住宅 セグメントにおける持続的需要 | +0.6% | CCR第9~11区、セントーサ・コーブ | 中期(2~4年) |

| スマートおよびサステナブルなビルディング 技術の採用拡大 | +0.5% | マリーナ・サウスおよびプンゴル・デジタル・ディストリクトでのパイロットプロジェクトを含む全国規模 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

政府支援による都市計画が長期的な開発を促進

都市再開発庁の計画枠組み(グレーター・サザン・ウォーターフロントの変革を含む)は、シンガポール不動産市場において数十年にわたる複合用途および住宅オプションの供給を拡大する。港湾移転と新地区開発は、交通、沿岸保護、コミュニティインフラ投資の明確な順序のもと、密度の再均衡と居住性向上への道筋を生み出す。都市周辺部の敷地や成熟した住宅地周辺のパイプラインは、新規住宅を交通拠点や社会的アメニティと連携させ、より広いアクセスを通じた価格安定を支援し、島内の通勤距離を短縮する。政府土地販売は、シンガポール不動産市場における入札規律、立地優位性、統合設計に関する投資家の期待を引き続き支えている。長期的には、これらの措置が需要の安定した基盤を構築しながら、都市全体にわたる老朽化ストックの集中を低減する。[2]https://www.ura.gov.sg/Corporate

地域ビジネスハブとしての戦略的ポジショニングがオフィス、コワーキング、複合用途の成長を支援

地域本部所在地としてのシンガポールの役割は、安定したリーシング、低空室率、クオリティへの移行を通じてCBDオフィスのファンダメンタルズを強化し続けている。コアCBDグレードAの空室率は2025年第3四半期に4.7%まで縮小し、シンガポール不動産市場における需要の底堅さを示している。プライム地区における近期の竣工物件の限定的な供給と、専門サービスおよび金融業界における継続的な採用活動が相まって、新しいグリーン認証資産に有利な状況が続いている。フレキシブルワークスペースの提供は、シンガポール不動産市場においてより明確なマクロシグナルを待ちながら短期契約を好む入居者にターンキーオプションを提供することで、このトレンドを補完している。都市再開発庁が監督する中央ビジネス地区インセンティブ制度および戦略的開発インセンティブ制度は、老朽化した建物の複合用途フォーマットへの適応的再利用を促進し、ストックの長期的なグレード向上を支援している。これらのダイナミクスが相まって、シンガポール不動産市場において中心部に位置する効率的かつサステナブルなプロジェクトへのプレミアムを強化している。[3]https://www.cushmanwakefield.com/en

電子商取引の急成長と先進製造業が物流・産業不動産需要を牽引

物流および高スペック産業資産は、港湾自動化、ジャスト・イン・タイム在庫戦略、テクノロジーおよびバイオメディカルテナントからの需要の組み合わせから恩恵を受けている。トゥアス・メガ・ポートは2024年に4,110万TEUを処理し、フル稼働時には6,500万TEUを目標としており、シンガポール不動産市場において海上ゲートウェイ近接の多層ランプアップ施設の必要性を強化している。産業供給は高い割合で事前契約済みであり、島内全体の空室率は2027年にかけて逼迫すると予測され、構造的に健全な吸収を反映している。入居者が電力冗長性、自動化対応、グリーン認証を求めたことで、プライム物流賃料および高度技術工場賃料が堅調に推移した。資本投資に連動した土地利用・リース延長を含む政策支援が、シンガポール不動産市場における長期サイクルの産業プロジェクトのリスクを低減している。トゥアス近郊での選択的取得など、上場トラストによる積極的なポートフォリオ移動は、このテーマへの資本ローテーションを示している。

世界のUHNWIからの高級・ハイエンド住宅セグメントにおける持続的需要

印紙税の強化にもかかわらず、資本力のある購入者は、シンガポール不動産市場において自己居住ニーズと資産分散のために中心部地区のプライム非戸建て住宅を引き続きターゲットにしている。確立された地区における好立地プロジェクトの発売は2025年に強い初期成約率を記録し、プレミアム立地在庫に対する底堅い需要を示している。より広いアップグレーダーパイプラインは、時間をかけて民間市場への秩序ある移行を支援する公共住宅供給によって維持されている。政策の明確性と強固な法的枠組みが、シンガポール不動産市場における長期的な需要を引き続き支えている。このダイナミクスにより、活動は即時の居住性とアメニティ優位性を持つ高品質資産に集中している。

抑制要因の影響分析*

| 抑制要因 | (~)% CAGR予測への影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 投機的住宅投資を抑制する厳格な 市場過熱抑制措置と印紙税 | -1.1% | 全国規模、CCR高級セグメントで最も顕著 | 短期(2年以下) |

| 新規開発を制約する限られた土地供給と 高い土地取得コスト | -0.9% | 全国規模、CCRおよびプライムRCR立地で深刻 | 長期(4年以上) |

| 外国資本フローとテナント需要に影響する 地政学的・経済的逆風 | -0.8% | グローバルな影響、CBDオフィスおよびプライム住宅への集中的影響 | 中期(2~4年) |

| 特定資産クラスにおける需給不均衡 | -0.6% | OCRの郊外小売、CBD中核外の周辺オフィス立地 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

投機的住宅投資を抑制する厳格な市場過熱抑制措置と印紙税

追加購入者印紙税は、シンガポール不動産市場において2023年4月以降、外国人購入者に60%の税率が適用されており、住宅需要構成を形成する主要ツールであり続けている。2025年7月に保有期間が4年に延長された売主印紙税制度は、短期転売をさらに抑制し、より安定した中古市場活動を支援している。総債務返済比率上限などのマクロプルーデンス措置は、借入が収入水準に対して慎重に維持されることを確保し、世帯の財務安定性を維持する。これらの枠組みはシンガポール不動産市場のボラティリティを低減しながら市場の健全性を保全している。その結果、投機的な勢いよりもエンドユーザーのニーズと長期的な価値が明確に重視されるようになっている。

新規開発を制約する限られた土地供給と高い土地取得コスト

シンガポールの有限な土地面積とゾーニング配分は、シンガポール不動産市場の中心部地区において特に価格設定と入札行動を形成する持続的な希少性を生み出している。政府土地販売は依然として競争が激しく、デベロッパーが立地、交通統合、アメニティの深さをプロフォーマに織り込んだことで、2025年の平均土地価格は上昇した。産業ゾーニングとリース政策は重工業用途を特定地区に誘導し、近期の転換オプションを制限している。より長期の埋め立てと移転のタイムラインは、コア住宅および複合用途敷地への新規供給緩和の完全な影響を遅らせている。この文脈において、デベロッパーはシンガポール不動産市場内でマージンを守るために製品差別化とサステナビリティ認証に注力している。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

物件タイプ別:住宅優位の中で商業が成長をリード

住宅は2025年に54.1%のシェアを占め、シンガポール不動産市場における最大の収益貢献者としての役割を強調している。HDB中古取引は2025年に28,986件に達し、安定したエンドユーザーの動きを示し、時間をかけてアップグレーダーの経路を支援している。商業資産は2031年にかけて5.44%のCAGRで最も速く成長するサブセグメントであり、シンガポール不動産市場における低いCBD空室率とクオリティへの継続的な移行に支えられている。コアCBDグレードAの空室率は2025年第3四半期に4.7%まで逼迫し、上位端における家主の価格決定力を強化している。産業・物流は港湾自動化と先進製造業における事前契約から恩恵を受け、持続的な吸収と均衡のとれた賃料成長を支援している。

住宅内では、非戸建て住宅がアップグレーダーと新規参入者にとって最も流動性の高いフォーマットであり続け、戸建てセグメントは構造的に供給が制約されている。商業では、オフィスがサブセグメント収益を支配し、小売と物流がそれに続くが、電子商取引シェアがより高い水準で安定するにつれて物流が最も強い循環的追い風を持っている。郊外商圏の小売ポートフォリオはほぼ満室の稼働率と健全な賃料リバージョンから恩恵を受け、必需サービスに結びついた底堅い世帯消費パターンを反映している。シンガポール不動産市場において、デジタルおよび金融サービステナントに完全リースされた高スペック資産の取得に示されるように、産業ポートフォリオ内のデータセンターエクスポージャーは拡大し続けている。グリーン認証、エネルギー効率、組み込みスマートシステムは、シンガポール不動産業界のすべての物件タイプにわたる資産差別化においてますます中心的な役割を果たしている。

ビジネスモデル別:販売サイクルの成熟の中で賃貸セグメントがシェアを拡大

販売は2025年に63.2%のシェアを保持し、シンガポール不動産市場における強い新規発売活動と安定した中古市場基盤を反映している。賃貸は2031年にかけて5.30%のCAGRで最も速く成長するチャネルであり、フレキシブルオフィス需要、プライム地区における駐在員リーシング、および年次エスカレーションを組み込んだ物流のマスターリースに支えられている。内装工事費と移転資本支出が高止まりする中、多くのテナントにとってオフィス更新が最も抵抗の少ない選択肢となっており、新しいスキームでの稼働率維持に貢献している。上位層地区の住宅リーシングは法人住宅予算に支えられ、プライムプロジェクトの空室率を低く維持している。産業リーシングは加重平均リース満了期間の長さと明確な賃料ステップに支えられ、シンガポール不動産市場において家主に安定したキャッシュフロー可視性をもたらしている。

プライマリー販売は手頃な価格帯でアップグレーダーの強い関心を引き続き獲得し、機関投資家の資本は予測可能な利回りのために安定した収益生成資産に注目している。賃貸チャネルでは、ターンキーオフィススイートとビルト・トゥ・スーツ産業施設が、成長オプションを維持しながら近期の不確実性を管理する入居者を支援している。高スペック産業およびデータセンター物件内のリーシング需要は底堅さを維持し、シンガポール不動産業界においてデジタルエコノミーテナントのインフラ要件を反映している。REITのレバレッジ制限を含む規制枠組みは、規律ある資本管理を支援し、サイクルを通じてバランスシートの柔軟性を保全している。これらの特徴は、シンガポール不動産市場において成熟する販売サイクルと比較して賃貸成長見通しの耐久性を強化している。

エンドユーザー別:法人・中小企業が最速成長を牽引

個人・世帯は2025年の収益の70.1%を占め、シンガポール不動産市場における自己居住者と賃借人の中心的役割を強調している。法人・中小企業は2031年にかけて5.59%のCAGRで最も速く成長するコホートであり、高品質オフィスおよび高スペック産業スペースへのテクノロジー、ライフサイエンス、専門サービス需要が牽引している。公共住宅の発売と的を絞った政策が世帯の秩序あるアップグレード経路を維持し、時間をかけて安定した民間需要の基盤を支援している。シンガポール不動産市場において、低空室率とより高い建物性能基準に支えられ、法人リーシングは2025年にCBDおよび都市周辺部のノードで拡大した。このセグメントミックスは、小売ポジウム、物流バックボーン、統合コミュニティ施設への補完的なニーズを生み出している。

個人・世帯は引き続き交通利便性、学校への近接性、アメニティへのアクセスを優先し、成熟した交通連携の良い住宅地での発売を有利にしている。法人需要は、人材アクセスとコスト効率が長期的な職場戦略と一致するプライムCBDタワーおよび分散型ビジネスパークに集中している。中小企業は資本支出負担を軽減するために区分所有オフィスやフレキシブルスペースフォーマットを好むことが多く、大企業はシンガポール不動産市場において現代的な仕様を持つより少ない優良ビルに集約している。グリーンマークインセンティブと延べ床面積ボーナスが法人ユーザーをより高性能な資産に誘導し、サステナブルデザインの採用を加速している。これらのパターンが強化されるにつれて、エンドユーザーミックスはシンガポール不動産市場における複合用途地区とスマートビルディング機能への複数年にわたる投資を支援している。

注記: 個別セグメントのすべてのセグメントシェアはレポート購入時に入手可能

地域分析

コア・セントラル・リージョンは2025年に43.1%の収益シェアを占め、レスト・オブ・セントラル・リージョンは2031年にかけて5.99%のCAGRで最も速い成長を記録すると予測され、アウトサイド・セントラル・リージョンは4.8%のCAGRで拡大する。コア・セントラル・リージョンでは、新規グレードA供給の限定性と良好なテナント需要が空室率を逼迫させ、シンガポール不動産市場の上位端での持続的な賃料パフォーマンスを支援した。CBDにおける適応的再利用の枠組みは、オフィス、ホスピタリティ、住宅用途を融合した複合用途スキームへの老朽化ビルの転換を促進している。第10区における最近のプライム発売は高い成約率を達成し、シンガポール不動産市場において好立地プレミアムプロジェクトへの健全な吸収能力を示している。コア・セントラル・リージョンの見通しは、建設可能な土地の希少性とCBDにおける継続的な法人集中によって支えられている。

レスト・オブ・セントラル・リージョンは2025年の収益の36.7%を占め、MRT乗換駅近接の統合開発の活発なパイプラインから恩恵を受け、シンガポール不動産市場においてライブ・ワーク・プレイのニーズを整合させアップグレーダー需要を支援している。強力な交通ノードに連結した新規プロジェクトは堅調な初期成約率を記録し、アクセシビリティとアメニティの深さがコアとの価格差縮小に寄与することを示している。レスト・オブ・セントラル・リージョンの分散型オフィスノードは、接続性を犠牲にすることなくCBDタワーと比較した賃料節約を求めるテナントを引き続き引き付けている。都市周辺部クラスター近接の産業・高スペック資産がこのストーリーを補完し、上場トラストによる取得と資産強化がシンガポール不動産市場への長期的な信頼を反映している。インセンティブ制度のもとで再開発が加速するにつれて、資産品質が向上し、この地域にわたる投資可能な物件のセットが多様化している。

アウトサイド・セントラル・リージョンは2025年の収益の20.2%を貢献し、公共・民間発売の安定したパイプラインに支えられ、スペースを優先する初回購入者と家族にとっての手頃な価格の拠点であり続けている。産業優位性はこの地域の特徴であり、ジュロンとトゥアスのクラスターはシンガポール不動産市場において製造業と物流の中心であり続けている。トゥアス・メガ・ポートのスループットと自動化目標は、近隣の物流施設とマルチユーザー工場への継続的な需要を支えている。設備・機械投資に報いるリース枠組みが資本支出の可視性を向上させ、既存施設の近代化を促進している。新しいグリーンビルディング基準は、新しい郊外開発がより低い運営コストを達成するのを助け、シンガポール不動産市場において長期保有者を引き付ける安定した利回りを支援している。

競争環境

競争は二つの相互補完的なモデルを特徴とし、資本軽量型マネージャーがサードパーティファンドを通じてスケールを拡大し、デベロッパーがシンガポール不動産市場においてプロジェクトを組成・実行するためにバランスシートを活用している。上位の上場・非上場プラットフォームはオフィス、小売、産業、ホスピタリティにわたって運営し、積極的な資産管理、グリーン改修、リサイクルを通じてリターンを向上させている。開発側では、規律ある入札と製品差別化が土地希少性と高い建設基準のもとでマージンを維持するための中心的要素である。サステナビリティと適応的再利用に対する政府インセンティブは、シンガポール不動産市場においてより良いリーシング成果と粘着性の高いキャッシュフローで先行者に報いている。

デベロッパーとREITは2025年にポートフォリオを最適化しバランスシートを改善するために的を絞った取得と売却を実行した。City Developments Limitedはサウス・ビーチの持分をS$8億3,400万(6億1,720万米ドル)で売却し、シンガポールおよびその先での将来的な展開に向けてプラットフォームを準備しながらデレバレッジ目標を支援した。CapitaLand Ascendas REITは、シンガポール不動産市場においてキャッシュフロー可視性への選好を示し、エスカレーション条項付きで完全稼働中の産業・物流資産の複数の取得を発表した。Frasers Logistics & Commercial Trustはトゥアス近郊のグリーンマーク・プラチナ資産で国内物流セグメントに参入し、ポートフォリオを成長カテゴリーに向けて再重み付けした。一部のプラットフォームは非コア資産からの資本リサイクルを継続し、より高い利回りの機会に資金を提供しサステナビリティ目標と整合させた。

住宅開発における市場構造は集中したままであり、シンガポール不動産市場において統合された交通連携敷地への需要とともに平均土地価格が上昇した2025年に、上位入札者が政府土地販売の大きなシェアを獲得した。戦略の組み合わせは、一括リーシング、テナント品質、ESG主導の価値創造への継続的な注力を示しており、これは現在アンダーライティングと設計に組み込まれている。グリーンビルディングへのコミットメントとスマートオペレーションは、運営コストの削減、テナント満足度の向上、ポートフォリオ全体の資産ライフサイクルの延長に貢献している。両モデルにわたって、実行規律と資本リサイクルがシンガポール不動産市場において土地希少性と政策ガードレールをナビゲートするための主要ツールであり続けている。

シンガポール不動産業界リーダー

PropNex Realty Pte Ltd

ERA Realty Network Pte Ltd

Huttons Asia Pte Ltd

OrangeTee & Tie Pte Ltd

SRI Pte Ltd

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年10月:CapitaLand Ascendas REITは、2026年第1四半期に完了予定の3件の高品質産業・物流物件の取得提案を発表した。

- 2025年10月:UOLグループ、シンガポール・ランド、CapitaLand Development、Kheng Leongで構成されるUOLコンソーシアムが第10区にスカイ・アット・ホランドを発売し、初日に強い成約率を達成した。

- 2025年10月:City Developments Limitedは、サウス・ビーチ統合開発を所有する事業体の50.1%持分をS$8億3,400万(6億1,720万米ドル)で売却完了した。

- 2025年9月:Keppelはベトナム・ホーチミン市のサイゴン・センター第3フェーズの投資登録証明書を取得し、プレミアムグリーンオフィス、小売、ホスピタリティスペースを特徴とする。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、シンガポール不動産市場を、共和国内に所在する住宅、商業、工業、および複合用途建物から生じるすべての一次販売および賃貸収益と定義し、年間平均レートでSGDからUSDに換算した形で表示する。

土地バンクの転売、REITの株式取引、および独立した施設管理手数料などの対象除外項目は、実物資産の取引経済に焦点を当てるため、評価額の算出対象外としている。

セグメンテーション概要

- 物件タイプ別

- 住宅

- アパートメントおよびコンドミニアム

- ヴィラおよび戸建て住宅

- 商業

- オフィス

- 小売

- 物流

- その他(産業不動産、ホスピタリティ不動産など)

- アパートメントおよびコンドミニアム

- エンドユーザー別

- 個人・世帯

- 法人・中小企業

- その他

- 地域別

- コア・セントラル・リージョン(CCR)

- レスト・オブ・セントラル・リージョン(RCR)

- アウトサイド・セントラル・リージョン(OCR)

- 住宅

詳細な調査方法論とデータ検証

一次調査

Mordorのアナリストは、島内および主要な対外資本ハブ(香港、シドニー、ロンドン)において、デベロッパー、仲介業者トップ、機関投資家、鑑定士、および政策アドバイザーにインタビューを実施する。達成可能な販売価格、リース再交渉、空室予測、および政策に関する見解は、換算係数の微調整や初期デスク調査結果のストレステストに活用される。

デスク調査

都市再開発庁、統計局、シンガポール金融管理局、建設庁などの機関が公開するマクロおよびセクター系列データを収集することから始め、これらのデータが取引量、価格、竣工数、住宅ローン残高、および計画中のパイプラインプロジェクトの基盤となる。議会文書、入札記録、および印紙税の変更や越境資本流入を追う信頼性の高い日刊紙からも追加情報を収集する。

企業の財務報告書、IPO目論見書、および投資家向け資料はこれらの公開情報を補完し、D&B HooversやDow Jones Factivaなどの有料データベースはアナリストがデベロッパーの財務状況やニュースの動向を市場全体の指標と比較する際に活用される。ここに挙げたソースはインプットの幅広さを示す一例であり、構築プロセス全体を通じて他の多くの公開および有料参考資料が参照される。

市場規模の算定と予測

コアモデルは、URAの取引件数、平均取引単位面積、および販売または賃貸の中央値価格から市場価値を再構築するトップダウン方式を採用し、収益資産については賃貸利回りのグロスアップを行う。デベロッパーの収益積み上げや、サンプリングした平均販売価格に新規供給ユニット数を乗じた値などのボトムアップ検証ポイントを用いて、合計値を確定する前に重大な乖離を検出する。主要な指標には、民間住宅の販売量、工業用スペースの吸収量、オフィス賃料の中央値、外国直接投資の公約額、および印紙税の区分変更が含まれる。

多変量回帰分析によりこれらのドライバーを過去の市場価値と結び付け、将来予測を行う一方、シナリオ分析により金利および政策ショックへの耐性を確保する。データの欠損が生じた場合は、一次調査のセンチメントで調整した3年移動平均を用いて補間する。

データ検証と更新サイクル

すべてのドラフトモデルは独立したベンチマークとの差異チェックを経た後、ピアレビューおよびシニアアナリストの承認を受ける。レポートは年次で更新され、政策、経済、または取引のショックによりインプットが事前設定のアラート基準を超えた場合には中間更新が実施される。

MordorのシンガポールReal Estateベースラインが信頼性を持つ理由

企業がスコープ、価格前提、および更新頻度を異なる形で選択するため、公表数値はしばしば乖離する。

本調査ではそのようなギャップを事前に認識した上で、規律ある変数セットと年次更新サイクルにより数値を根拠付ける方法を示す。

ベンチマーク比較

| 市場規模 | 匿名ソース | 主要なギャップ要因 |

|---|---|---|

| USD 53.6 bn(2025年) | Mordor Intelligence | - |

| USD 62.9 bn(2025年) | Global Consultancy A | 土地バンク譲渡およびURA平均を超えるプレミアム層ASPの上乗せを含む |

| USD 35.3 bn(2024年) | Trade Journal B | 公正証書による販売のみを計上し、賃貸および工業用資産を除外している |

この比較により、スコープの整合とデュアルトラック検証が欠如している場合に数値が大きく変動することが確認される。Mordor Intelligenceは、検証可能な公開系列データと再現可能な手順に基づく、バランスのとれた透明性の高いベースラインを提供する。

レポートで回答される主要な質問

シンガポール不動産市場の2031年までの規模と成長見通しは?

シンガポール不動産市場規模は2026年に560億1,500万米ドルであり、4.63%のCAGRで2031年までに704億米ドルに達すると予測されている。

シンガポール不動産市場においてどのセグメントがリードし、どのセグメントが最も速く成長しているか?

住宅が2025年の収益の54.1%でリードし、商業が2031年にかけて5.44%のCAGRで最も速く成長している。

政策措置はシンガポール不動産市場の需要にどのような影響を与えるか?

追加購入者印紙税と売主印紙税の枠組みが投機的活動を低減し、総債務返済比率が慎重な借入を維持することで、需要と価格トレンドを安定させている。

シンガポール不動産市場において最も魅力的な地域はどこか?

コア・セントラル・リージョンが2025年に43.1%のシェアを保持し、レスト・オブ・セントラル・リージョンが統合された交通連携プロジェクトに支えられ5.99%のCAGRで最も速く成長している。

シンガポール不動産市場における物流・産業需要を牽引しているものは何か?

トゥアス・メガ・ポートにおける港湾自動化とスループット、および先進製造業が、事前契約と賃料安定を引き続き牽引している。

2025年にシンガポール不動産市場の主要プレーヤーはどのような戦略的動向を示したか?

主要な動向には、City Developments Limitedによるサウス・ビーチの売却、およびCapitaLand Ascendas REITとFrasers Logistics & Commercial Trustによる複数の産業取得が含まれる。

最終更新日: