ハンガリー再生可能エネルギー市場規模・シェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

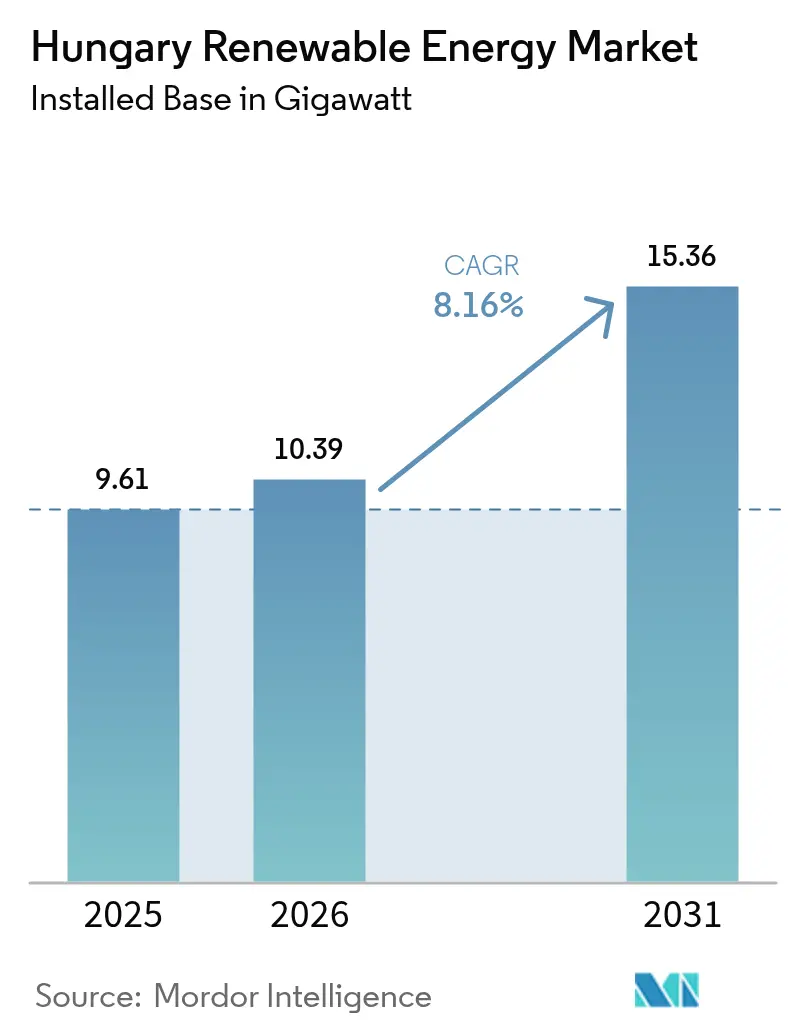

| 基準年の市場規模 (2025) | 9.61 ギガワット |

| 市場取引高 (2026) | 10.39 ギガワット |

| 市場取引高 (2031) | 15.36 ギガワット |

| 成長率 (2026 - 2031) | 8.16% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるハンガリー再生可能エネルギー市場分析

ハンガリー再生可能エネルギー市場規模は、2025年の9.61ギガワットから2026年には10.39ギガワットに成長し、2026年から2031年のCAGR8.16%で2031年には15.36ギガワットに達すると予測される。

太陽光発電設備が設備容量を支配しているが、政策的インセンティブと豊富な熱水井戸基盤が相まって、地熱エネルギーが最も急速な拡大を遂げる見通しである。蓄電池入札の拡大、長期コーポレート電力購入契約(PPA)の増加、およびフィット・フォー・55義務が導入パイプラインを強化する一方で、市場価格の変動性を抑制している。2025年1月より施行されるインバランス・デイアヘッド価格設定と440MWの国家補助電池によって、デベロッパーはイントラデイ・スプレッドを取り込む併設型蓄電池の検討を促される。同時に、ロビン・フッド税がプロジェクト利益を圧迫し、一部の投資を純粋な市場連動型太陽光発電から、既存電力事業者を通じたスリーブ型または仮想型の仕組みへと転換させている。

主要レポートの要点

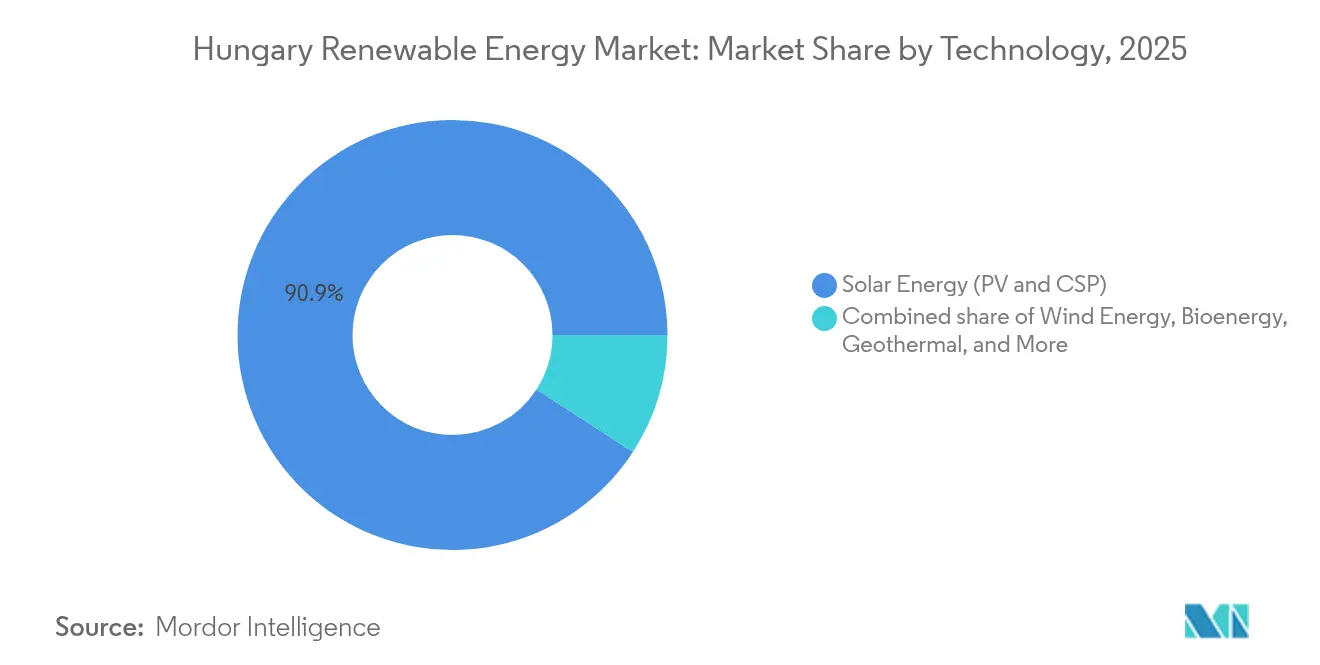

- 技術別では、2025年のハンガリー再生可能エネルギー市場において太陽光発電が設備容量シェアの90.85%を占め、地熱エネルギーは2031年にかけてCAGR26.35%で拡大すると予測され、全エネルギー源の中で最も高い成長率となっている。

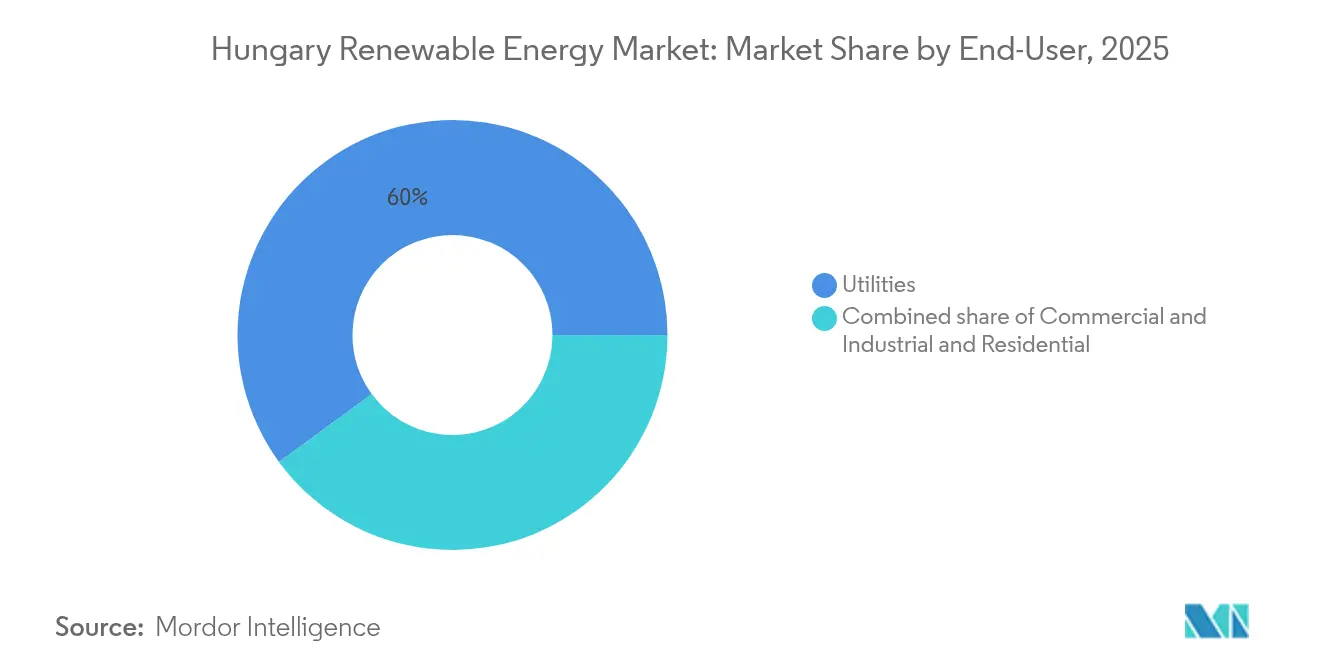

- エンドユーザー別では、2025年に電力事業者が導入設備容量の60.05%を管理しており、商業・産業用の購入者は自動車および建設分野のPPAを背景に2031年にかけてCAGR15.22%で拡大すると見込まれている。

- MVM Group、E.ON、および上海電気は2024年の設備容量増加分の40%超を合計で占めており、ハンガリー再生可能エネルギー市場における規模面での優位性が際立っている。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

ハンガリー再生可能エネルギー市場のトレンドと考察

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| EUの「フィット・フォー・55」インセンティブ構造 | 2.1% | EU全体の脱炭素化義務に沿った国家レベル | 長期(4年以上) |

| ユーティリティ規模太陽光発電の均等化発電原価(LCOE)の低下 | 1.8% | 南部・東部地域の高日射量地帯に集中した国家レベル | 中期(2年~4年) |

| 自動車クラスターからのコーポレートPPA需要(アウディ・ジェール、メルセデス・ケチケメート) | 1.4% | ジェール、ケチケメート、デブレツェン工業地帯を中心とした地域 | 中期(2年~4年) |

| 蓄電池入札によるグリッド柔軟性投資 | 1.2% | 太陽光発電普及率の高い地域を優先した国家レベル | 短期(2年以内) |

| 再生可能エネルギー向けEU復興・強靱性ファシリティの配分 | 0.9% | 住宅用屋根上太陽光発電を重点とした国家レベル | 短期(2年以内) |

| 再生可能エネルギー需要を高めるヒートポンプの電化 | 0.7% | 国家レベル、都市部および郊外住宅セグメント | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

EUの「フィット・フォー・55」インセンティブ体制

フィット・フォー・55パッケージは、ハンガリーに対して2030年までに最終消費に占める再生可能エネルギーの割合を30%に引き上げることを義務付けており、これは2024年のシェアの2倍に相当する。改訂された国家エネルギー・気候計画は少なくとも12GWの太陽光設備容量を義務付けているが、この閾値は2024年の半ばにすでに超過している。新たな法律により太陽光発電の許認可は24か月以内、風力は27か月以内に制限されているが、農村部の自治体は依然として紙ベースの地籍記録に依存しており、認可が長引く要因となっている。ハンガリーは近代化基金(モダナイゼーション・ファンド)からおよそ23億ユーロの収益を確保しており、今後5年間にわたって電力網の強化に投資される予定である。並行して、電力事業者は化石燃料資産の売却を進めており、MVM Groupは2035年までに排出量を50%削減することを誓約している。これらの施策が一体となって規制遵守の圧力を高め、ハンガリー再生可能エネルギー市場に対して持続的な長期需要シグナルを生み出している。2030年の拘束力ある目標は最終消費の42.5%を再生可能エネルギーとすることを求めており、近代化基金からの7,680万ユーロの流入を設備容量マイルストーンに連動させている。スコープ2報告規制の圧力を受けた製造業者が新たなPPA需要を牽引しており、政策とプロジェクト・ファイナンスの連動を一層強めている。(1)欧州委員会、「55歳への適合:EUグリーン・ディールの実現」、ec.europa.eu

ユーティリティ規模太陽光発電の均等化発電原価(LCOE)の低下

モジュールの供給過剰により2024年のポリシリコン価格は6米ドル/kg以下に低下し、ハンガリーのユーティリティ規模太陽光発電のLCOEは40ユーロ/MWh未満に低下した。ターンキー資本コストは0.8~1.3百万ユーロ/MWに低下し、市場連動型プロジェクトが7年未満での回収を実現できるようになった。しかし、太陽光発電の昼間ピークにより、2024年には42日間にわたって卸売価格がマイナスに転じた。この変動性が、デベロッパーをコーポレートPPAと蓄電池の併設へと誘導しており、一方で新たな外国投資審査規制がEU域外の買収者による資産売却承認に30~60日を追加している。ABO Windなどの中堅プレイヤーは、迅速な許認可とハンガリーのEPC(設計・調達・建設)サービスを組み合わせることで2024年に5プロジェクト合計80MWを納入し、価格圧縮にもかかわらずニッチな優位性が持続することを実証した。

自動車クラスターからのコーポレートPPA需要

アウディ、メルセデス・ベンツ、およびBMWは2024年に合計3.5TWhの電力を消費し、ハンガリーの総電力消費量の6%を占めた。E.ONはBMWのデブレツェン工場と10年間・年間100GWhの契約を締結し、アウディはスコープ2排出量を削減するために16MWの地熱発電設備を導入した。フォトン・エナジー、IDエナジー、およびアクスポは同様のPPAを活用して約200MWの新規建設プロジェクトの収益の可視性を確保している。しかし、31~41%のロビン・フッド税が契約価格を8~12ユーロ/MWh削減し、デベロッパーを直接的な相対取引よりも既存電力事業者を通じたスリーブ型に誘導している。それでも、アクスポは2024年に自動車セクター以外で60MWのPPAを成立させており、より広範な産業参加を示している。

蓄電池入札によるグリッド柔軟性の強化

MAVIRは2024年に440MWの蓄電池容量の入札を実施し、620億フォリントの国家補助金を活用したが、これは当年の長時間不足時間数が80%増加したことへの直接的な対応である。MET Groupの太陽光発電と併設された40MW/80MWhシステムは、容量支払いなしに12%の内部収益率(IRR)を実現するのに十分な周波数制御収益を獲得した。2025年より、併設蓄電池は同一の系統接続契約のもとでバランシング市場に入札できるようになり、系統接続コストが約150,000ユーロ/MW削減される。15分単位からインバランス・デイアヘッド決済への移行により、イントラデイ変動性が倍増する可能性が高く、蓄電池の経済性をさらに強化する。バーチュ・キシュクン県およびチョングラード県のトランス変圧器の制約がプロジェクトごとに追加で200,000~400,000ユーロを課しており、欧州投資銀行(EIB)からの資金調達チャネルが潜在的な太陽光発電キューを解放するために不可欠となっている。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 農村部変電所のグリッド接続容量の制限 | -1.3% | 南部・東部ハンガリー、特にバーチュ・キシュクン県、チョングラード県、ベーケシュ県 | 中期(2年~4年) |

| 風力発電リパワリングの許認可の遅延 | -0.8% | 北部・西部ハンガリー、既存の風力発電所回廊 | 長期(4年以上) |

| 太陽光発電所向けの土地リース費用の上昇 | -0.5% | 国家レベル、日射量の高い南部地域で特に顕著 | 短期(2年以内) |

| 高電圧エンジニアリング分野の人材不足 | -0.4% | 国家レベル、送電系統拡張ゾーンに集中 | 中期(2年~4年) |

| 情報源: Mordor Intelligence | |||

農村部変電所のグリッド接続容量の制限

20kVネットワークの多くは双方向潮流に対して容量が不足しており、3GWを超える太陽光発電申請が遅延している。(2)MAVIR, "Grid Connection Capacity Statement 2025", mavir.hu一方向潮流向けに建設された配電資産は、日射量の最も高い県において正午時に熱的容量の85~95%で運用されている。MAVIRは2024年に蓄電池または需要応答契約を組み合わせたプロジェクトを優先するキューシステムを導入したが、年末時点でも積み残しは2GWを超えていた。欧州投資銀行(EIB)は2025年3月に系統アップグレード向けに2億ユーロを拠出したが、調達の遅れと熟練労働者不足により、ほとんどの強化工事は2027年まで延期される見通しである。デベロッパーは農村部のキューを回避するため、高電圧の余剰容量が存在する自動車クラスターやブラウンフィールドに設備を立地するケースが増えている。

風力発電リパワリングの許認可の遅延

最小離隔距離が2024年に12kmから700mに引き下げられたものの、複数機関による承認は依然として24か月を超え、風力発電は2030年目標の1GWに対して330MWにとどまっている。(3)バード&バード「ハンガリー、風力タービンのセットバック規則を緩和」twobirds.comハンガリーの風力発電フリートはリパワリングのタイムラインが36~48か月に及ぶため、2024年以降329MWで停滞している。2024年のモラトリアム解除により、不明確な自治体手続き、ナトゥーラ2000生物多様性評価、および可能サイトの40%を除外する航空高さ制限が残された。昨年承認を得たのはモションマジャローヴァールでの24MWのリパワリング1件のみで、資本はより迅速な太陽光発電建設へと転換された。合理化された経路がなければ、ハンガリーは2030年の風力発電目標を未達成に終わり、すでに市場連動型収益を圧迫している太陽光発電への過度な依存リスクを深めるおそれがある。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

技術別:太陽光発電の支配が地熱エネルギーの台頭を覆い隠す

太陽光発電技術は2025年の導入再生可能エネルギー設備容量の90.85%を占めており、これは100万ユーロ/MW未満の建設コストと18か月未満の許認可サイクルを反映している。この優位性により、ハンガリー再生可能エネルギー市場の太陽光発電だけの市場規模は2025年に8.7GWを超えた。地熱エネルギーは現在設備容量の1%未満を占めるに過ぎないが、イェドリク・アーニョシュ・プログラムの2億4,000万ユーロの資金プールと70℃以上の熱水井戸200か所以上によって、CAGR26.35%での成長が予測されている。2024年に稼働したアウディ・ジェールの16MW地熱発電プラントは産業規模での熱利用を検証し、同サイトの天然ガス需要を60%削減した。

太陽光発電の優位性は変動性も増幅させており、2024年には42日間にわたって卸売価格がマイナスに転じ、市場連動型リターンが侵食され、蓄電池との組み合わせが加速している。上海電気などの中国系EPCコントラクターは100万ユーロ/MW未満でターンキー発電所を納入し、欧州の競合他社より15~20%安く提供することで、2024年の設備容量増加分の約4分の1を獲得している。ABO Windなどの中堅企業は、昨年5か所で80MWを納入したことに示されるように、地元調達の組み合わせと許認可加速によって競争力のあるニッチを確保している。水力発電は平坦な地形のため0.06GWにとどまっているが、1GWのティサ揚水式水力発電の実現可能性調査が実現すれば、太陽光発電の供給過剰を緩和する一助となり得る。ALTEO Groupが主導するバイオエネルギーの800MW調整可能電源は、ハンガリー再生可能エネルギー市場における断続性を引き続き補完している。

注記: 各セグメントの詳細シェアはレポート購入後にご確認いただけます

エンドユーザー別:電力事業者が産業調達に地位を譲渡

電力事業者は2025年に導入設備容量の60.05%を保有しており、MVM Groupの3GW太陽光発電目標と2024年12月に発行された系統連系および背後設備資産を資金調達するための7億5,000万ユーロのグリーンボンドに支えられている。商業・産業用セグメントは、自動車・素材企業が10~15年のPPAを確保する中で、2031年にかけてCAGR15.22%で拡大し、ハンガリー再生可能エネルギー市場シェアが35.40%を超えると予測されている。E.ONのBMWとの年間100GWhの契約と、IDエナジーのホルシムとの28.5MWp・15年供給契約は、企業サステナビリティ報告指令(CSRD)のもとでのスコープ2報告期限によりPPAが任意から必須へと移行していることを反映している。

ロビン・フッド税は発電事業者の収益から最大41%を控除し、PPAのヘッドルームを8~12ユーロ/MWh縮小させ、より多くのデベロッパーが電力を既存電力事業者のスリーブ構造を通じて供給するよう促している。住宅用の普及は小規模ながら拡大しており、EUの復興・強靱性基金からの4億1,500万ユーロが31,000件の屋根上システムに補助金を提供し、電化を深めるヒートポンプと組み合わされている。グリーンフィールド太陽光発電向けの土地リース価格は2024年に30%上昇し、デベロッパーを産業用屋根、ブラウンフィールド、およびリースコストが西欧平均を大幅に下回る限界農地でのアグリボルタイクの概念へと誘導している。

注記: 各セグメントの詳細シェアはレポート購入後にご確認いただけます

地理的分析

KSH.HUによると、バーチュ・キシュクン県、チョングラード県、ベーケシュ県、ハイドゥー・ビハール県を含む南部・東部の県は、2024年に導入された13億~14億Wの太陽光発電新規設備の約60%を担っており、日射量が1,400kWh/m²を超え、土地の利用可能性が北西部より高い。グリッドの受電容量の制限により、デベロッパーは変圧器のアップグレードを資金調達する必要があり、プロジェクトごとに200,000~400,000ユーロのコストが発生するが、これは欧州投資銀行(EIB)の2025年3月のクレジットラインによって一部相殺されている。これら4県のハンガリー再生可能エネルギー市場規模はすでに5.24GWを超えており、国家設備容量の3分の1以上に相当する。

北西ハンガリーには、キシャルフェルド回廊に集中する既存の329MW風力発電フリートと、ジェールおよびモションマジャローヴァールの自動車ハブに連結する成長中の背後設備型太陽光発電設備が存在する。これらの産業拠点は高電圧の余剰回線を提供しており、デベロッパーが農村部の系統接続キューを回避することを可能にしている。中央ハンガリー(ブダペストを含む)は、2024年に承認されたEU支援の31,000世帯システムの大半を誘致した後、住宅用屋根上太陽光発電においてリードしている。一方、地熱井戸はセゲド、ホードメゾヴァーシャルヘイ、センテシュに集中しており、貯留層温度が許す場合には電力発電へと発展する可能性のある地域熱供給スキームを支えている。

オーストリア、スロバキア、ルーマニア、セルビアとの越境送電線によりハンガリーは地域の送電ハブとなっているが、太陽光発電のピーク時に南北の送電線が熱的容量に達するため、輸出ポテンシャルが制約される。MAVIRによる2025年のインバランス・デイアヘッド価格設定の採用により、投機的なロングポジションが減少し、ディスパッチシグナルが鮮明化する見通しであるが、その有効性はEIBが資金調達する系統強化計画で強調されている相互接続線への同期投資にかかっている。ルーマニア国境付近に位置する予定の1GWティサ揚水式水力発電プラントは、実現可能性調査が好結果を示した場合、重要な東西バランシングを供給し、ハンガリー再生可能エネルギー市場の柔軟性プロファイルを高める可能性がある。

規制環境

ハンガリーの再生可能エネルギー市場は、EU主導のエネルギー・気候義務の枠組みの中で運営されており、国内エネルギー法および二次規制を通じて実施されている。2013年法律第XXII号に基づいて設立されたハンガリーエネルギー・公共事業規制庁(MEKH)は、ライセンス供与、監督、料金関連事項に関する独立したエネルギー規制機関として機能し、一方MAVIR(送電系統運用者)は系統運用および系統接続プロセスを管理している。ライセンス供与は発電設備の規模に応じて段階分けされており、0.5MWを超える発電プロジェクトはライセンス供与が必要で、0.5MWから50MWまでは通常簡素化された統合手続きが適用され、50MWを超えるプロジェクトは通常、設立と運用の別個のライセンスが必要となる。

支援制度および市場統合ルールは、系統バランス調整の必要性とコスト管理の優先事項に合わせて調整が続けられている。2025年3月1日に施行された政府令26/2025は、METAR/KAT再生可能エネルギー支援枠組みを改訂し、対象となる再生可能エネルギー発電事業者(一般に0.5MW以上)が、電力を市場で販売し、プレミアムで補完されるプレミアム(FIP)方式に参加できるようにした。これはコンプライアンス要件を条件とする。2025年法律第XCVI号は、開発事業者と系統運用者の双方に影響する実施マイルストーンを追加しており、エネルギーデータプラットフォームに関連する義務を含む。MEKH総裁は2026年12月15日までに指定された実施規則を公表することが求められ、系統ライセンス保有者は2026年12月31日までにエネルギーデータプラットフォーム運用者とサービス契約を締結しなければならず、デジタル化されたデータ報告および系統の透明性要件が強化されている。

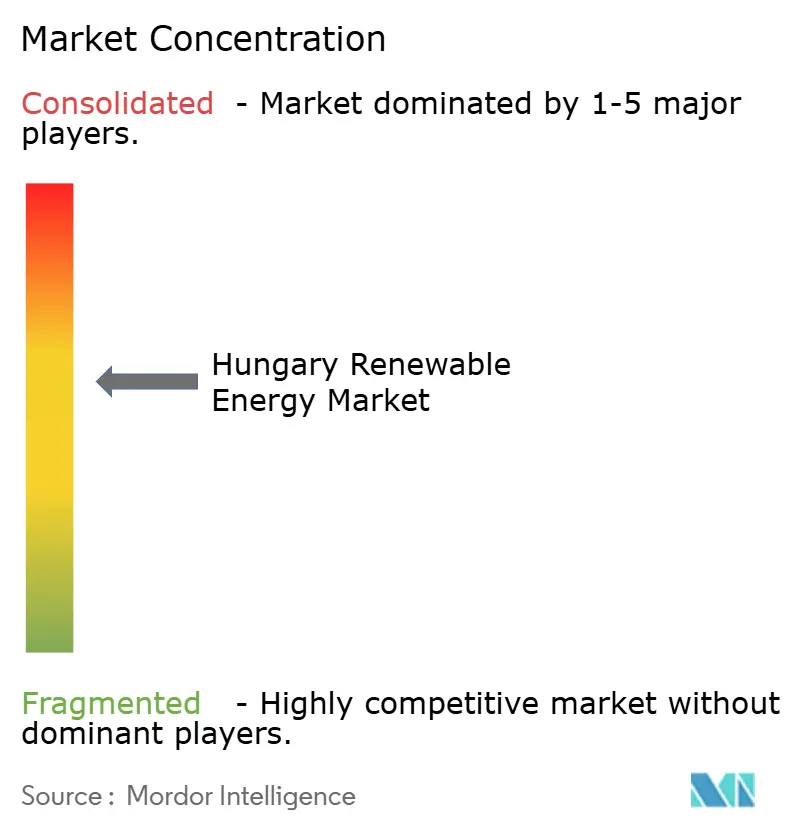

競合環境

ハンガリー再生可能エネルギー市場は中程度の分散を示している。MVM Groupは国家の支援と7億5,000万ユーロのグリーンボンドに支えられて最大のデベロッパー・オペレーターとしての地位を保ち、3GWの太陽光発電目標と蓄電池併設戦略に資金を充てている。上海電気、China National Machinery Import & Export、GCL System Integration Technology Co. Ltd.などの中国系EPCコントラクターは、欧州平均より15~20%低い資本コストを提供することで2024年のターンキー契約の約25~30%を獲得しており、その妥当性は100万ユーロ/MW未満でグリッドパリティを達成した200MWのトカイ・プロジェクトによって検証されている。

E.ONやRWE Renewables GmbHなどの欧州系電力会社は、E.ONのBMWとの100GWhの契約やRWEのカポシュヴァール太陽光発電所に例示されるように、価格リスクをヘッジするために長期コーポレートPPAへとピボットしている。中堅デベロッパーであるABO Wind AG、フォトン・エナジー、ALTEO Groupは、迅速な許認可、地元調達、およびO&Mサービスにおいて防御可能なニッチを切り開いており、ABO Wind AGは2024年に5か所で80MWを納入し、フォトン・エナジーはREDSIDEと48MWpのO&M契約を締結した。MET Groupは蓄電池で差別化しており、その40MW/80MWhの蓄電池は容量支払いなしに12%のIRRを達成し、2025年以降の系統接続デュアルユース規制の免除がその経済性をさらに強化している。

ホワイトスペースの機会は地熱地域熱供給とアグリボルタイクに及んでおり、アウディ・ジェールの地熱プラントが産業規模のスケーラビリティを実証する一方、主要太陽光発電ゾーンでの土地リスト上昇が投資家を農業限界地へと誘導しており、そこではアグリボルタイクのリースが低コストにとどまっている。しかし、ロビン・フッド税は純粋な独立系発電事業者(IPP)を圧迫し、収益ショックを吸収できる電力事業者とのパートナーシップモデルへと追いやっている。NRGene RenewableやDuna Solar Kft.などの中小企業は系統接続キューを回避するためにサブ10MW規模の屋根上・コミュニティプロジェクトに注力しているが、その累積フットプリントは50MW未満にとどまっている。

ハンガリー再生可能エネルギー産業リーダー

MVM Group

MET Holding AG

ALTEO Group

E.ON Hungary

Statkraft Markets GmbH

- *免責事項:主要選手の並び順不同

市場機会と将来展望

ハンガリーのソーラー中心の建設が接続待機列とマーチャント価格の変動性に直面する中、系統の柔軟性と系統整備が最も実行可能なホワイトスペースを表している。MAVIRが2024年に440MWの国家資金によるバッテリーを落札したこと、そして2025年から同一の系統接続契約の下で併設バッテリーがバランシング市場に参加できるようになった変更は、開発事業者に貯蔵設備と発電を組み合わせてバンカビリティを強化し、待機列の位置づけを改善する明確な基盤を提供している。系統側では、レポートの文脈で参照されている2025年3月の欧州投資銀行によるアップグレード向け資金供与に加え、系統強化のためのEU資金配分が、変電所、変圧器、接続関連作業の実行可能なパイプラインを支えている。これにより、ジェール、ケチケメート、デブレツェン周辺を含むブラウンフィールドおよび産業ノードへの相互接続に焦点を当てる余地が生まれており、開発事業者は農村部のホスティング制約を回避できる可能性がある。

第2の機会の回廊は、風力活動を再開し地熱利用ケースを拡大する許認可・政策変更に支えられ、発電構成をソーラー以外へシフトさせることである。2024年の風力タービンの離隔距離が12kmから700mへ縮小されたことと、2026年8月31日を予定日として少なくとも700MWの風力容量を入札する計画が明示されたことは、夕方・冬季の出力からの系統価値に結びついたリパワリングおよび新規風力建設への短期的な道筋を提供している。同時に、地熱利用の拡大は、産業界の実証事例と専用資金によって強化されており、2024年に稼働開始したAudiジェール工場の16MW地熱ユニットと、レポートの文脈で強調されているイェドリク・アーニョシュ・プログラムの資金プールが含まれ、これらは地域熱供給の拡大と高利用率のベースロード再生可能エネルギー出力を支えている。企業調達はさらなる経路を追加しており、E.ONとBMWのデブレツェン工場との10年間・年間100GWhの契約や、レポートの文脈で引用されているその他の複数年PPAは、ロビン・フッド税に対応しながら新規プロジェクトの長期オフテイクを確保する、スリーブ方式または電力会社を介した構造の余地が今後も残っていることを示している。

最近の業界動向

- 2026年4月:ALTEOがジェールで6番目の蓄電施設の稼働を開始し、20MWhのバッテリー資産を運用ポートフォリオに追加した。この稼働開始は、系統バランス調整サービスにおける同社の役割を深め、ソーラー主導の変動性を管理するために再生可能エネルギーと柔軟な容量を組み合わせる方向への転換を強化するものである。

- 2025年3月:MVMグループがショプロンコヴェシュドに20MWhの蓄電施設を設置した。このプロジェクトは西ハンガリーの運用上の柔軟性を高め、地域のバランス調整と混雑管理能力を強化することで追加のソーラー容量のより迅速な統合を支える。

- 2024年8月:METグループが東ハンガリーでKaba IIソーラーパークを開所し、設置容量は23.4MWpである。この稼働開始は大規模PV出力を拡大しつつ、抑制の増加や日中の価格変動にもかかわらず、建設可能で系統接続されたソーラー用地への投資家の関心が続いていることを示している。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本調査では、ハンガリーの再生可能エネルギー市場は、主要な再生可能エネルギー技術全体で集計され、ギガワット単位で測定される、ハンガリーで接続されている総設置再生可能エネルギー発電容量として定義される。

対象範囲外:化石燃料発電容量および系統供給向けに商業運転していない純粋なオフグリッド設備は市場合計に含まれない。

セグメンテーション概要

- 技術別

- 太陽エネルギー(太陽光発電および集光型太陽熱発電)

- 風力エネルギー(陸上および洋上)

- 水力発電(小規模、大規模、揚水式)

- バイオエネルギー

- 地熱エネルギー

- 海洋エネルギー(潮汐および波浪)

- エンドユーザー別

- 電力事業者

- 商業・産業用

- 住宅用

データソース、市場規模算定、検証

デスクリサーチ

デスクワークは、公開されており検証可能なソースを用いて、ハンガリーの発電と再生可能エネルギーに関する基本像を構築することから始まった。Eurostat、IRENA、欧州委員会のエネルギー関連ページ、ハンガリーのエネルギー規制機関および国内送電系統運用者の発表資料などのソースから統計・政策文書を確認し、報告された容量系列と時系列を確定するのに役立てた。

次に、市場のナラティブと前提条件は、年次報告書、投資家向け説明資料、系統接続に関する最新情報、信頼できる報道など、プロジェクトおよび企業レベルの情報と照合して検証された。必要に応じて、企業財務に特化した有料サブスクリプションおよび特許データベースを用いて、単一のデータセットに依拠せずに所有権の変化、開発活動、技術動向を相互確認した。上記のソースはあくまで例示であり、データ収集、検証、明確化のためにその他の公開資料も使用された。

一次インタビューおよび調査

一次調査は、実際に商業運転しているものと計画段階にあるものを区別して検証すること、また商業運転の遅延や抑制リスクといった前提条件を整合させることに重点を置いた。開発事業者、EPCおよびO&M関係者、電力会社、商業購買者、業界アドバイザーなど多様な関係者に聞き取りを行い、欧州の主要サブリージョン間でフィードバックのバランスを取ることで、モデルが一つの視点に偏らないようにした。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:31% | 経営幹部(CXO):12% | アジア太平洋:48% |

| ミドルティア:54% | 機能・事業部門リーダー:42% | 欧州・中東・アフリカ:32% |

| 小規模企業:15% | マネージャー:46% | 南北アメリカ:20% |

市場規模算定と予測

中核となる規模算定のロジックはトップダウン方式を用いており、公式の容量系列と系統接続追加分を各年の一貫した設置ベースに再構築し、その合計を国別市場価値(GW単位)に集約する。数値の妥当性を保つため、発表されたプロジェクトのサンプリングと現実的な容量範囲の適用といった選択的なボトムアップ検証も実施し、その後チャネルからのフィードバックで合計値のストレステストを行った。

規模算定の大部分の重みを占める入力項目はいくつかに限られるため、これらは慎重に取り扱い、再現性のために文書化された。これには、年間の再生可能エネルギー容量追加、技術構成の変化(特にソーラーと風力の割合)、許認可・系統接続のタイムライン、リパワリングまたは代替パターン、そしてオークションスケジュールや支援制度の変更などの政策主導型トリガーが含まれる。予測については、今後数年間が系統の準備状況と政策執行の影響を受けやすいためシナリオ分析が用いられ、これらの変数は最終カーブを設定する前に専門家の見解によって検証された。プロジェクトレベルの詳細が不完全な場合は、技術別・典型的なプロジェクト規模別の保守的な商業運転比率を用いてギャップを処理し、その後フォローアップの聞き取りで再確認した。

データ検証と更新サイクル

出力結果は、報告された国内容量総計、技術別の内訳、前年比の追加パターンといった独立した指標と相互確認され、その後、要因が明確に説明できるまで差異が見直された。モデル上の急増が許認可、系統、または商業運転の兆候によって裏付けられない場合、前提条件が再検討され、専門家への再確認が行われた。

最終承認の前に、モデルは複数のアナリストによるレビューを経て、数式、単位、年次マッピングの整合性が保たれる。本レポートは年次で更新され、大きな政策変更や異例に大規模な商業運転の波など、重大な出来事が発生した際には中間更新が行われる。提供直前には、最新の公開情報を反映するための最終更新作業が完了する。

Mordor Intelligenceのハンガリー再生可能エネルギー市場規模算定と他の公表推定値との比較

ハンガリーの再生可能エネルギーに関する公表された市場規模は、測定単位や再生可能エネルギー供給としてカウントされる範囲がソースごとに異なるため、大きく異なって見えることがある。ある推定が設置容量に基づいて構築されている一方、別の推定が収益、パイプラインの見込み、あるいはより広範なエネルギー転換の範囲に基づいて構築されている場合、差異は即座に現れる。

主なギャップは、設置容量とドル価値報告を混在させることから生じており、Mordor Intelligenceは市場を系統接続された再生可能エネルギー設置容量(GW単位)として扱い、プロジェクトパイプライン価値、電力販売、設備収益を同じヘッドライン数値に組み込むことを避けている。

ベンチマーク比較

| ソース | 市場規模 | 調査手法上のギャップ |

|---|---|---|

| Mordor Intelligence | 9.61億米ドル(2025年) | |

| 業界リスティングA | 4.74億米ドル(2025年) | より狭い範囲の再生可能エネルギー技術または商業運転状況をカウントしているとみられる設置ベースの数値を用いており、ソーラーの追加分の数え方が異なる場合、総計を過小評価する可能性がある。 |

| 市場発行機関B | 4.80億米ドル(2026年) | 米ドルで表される収益ベースの市場を報告し、より長期の成長見通しを適用しているため、GWベースの設置容量モデルと直接比較できず、価格設定や範囲によってヘッドライン数値が変動する可能性がある。 |

表が示す通り、この差異は主に何を測定しているか、そしてヘッドラインの範囲に何が含まれているかによって生じている。市場を商業運転済み容量に結びつけ、商業運転のペースや技術構成といった主要な前提条件をインタビューで確認することで、最終的な数値は明確な入力に追跡可能であり、年ごとに再現できる。

レポートで回答される主要な質問

2031年のハンガリーの再生可能エネルギーの設備容量予測は?

再生可能エネルギーの総設備容量は年平均成長率(CAGR)8.16%で拡大し、2031年には15.36GWに達すると予測されている。

現在ハンガリーの新規建設をリードしている技術は?

太陽光発電が支配的であり、2025年の導入再生可能エネルギー設備容量の90.85%を占めている。

2031年にかけての地熱エネルギーの成長速度は?

地熱発電設備は、イェドリク・アーニョシュ資金プログラムと70℃以上の高温井戸200か所以上を背景に、CAGR26.35%で拡大すると見込まれている。

なぜコーポレートPPAがハンガリー産業界で普及しているのか?

EUのサステナビリティ報告規制と昼間のマイナス電力価格が相まって、10~15年のPPAがスコープ2排出量と料金変動性に対するヘッジ手段となっている。

ロビン・フッド税は再生可能エネルギー投資にどのような影響を与えるか?

同税は収益を最大41%削減し、PPAのヘッドルームを縮小させ、リスク管理のためにプロジェクトを既存電力事業者とのスリーブ型構造へと誘導している。

最終更新日: