ギリシャ再生可能エネルギー市場規模・シェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

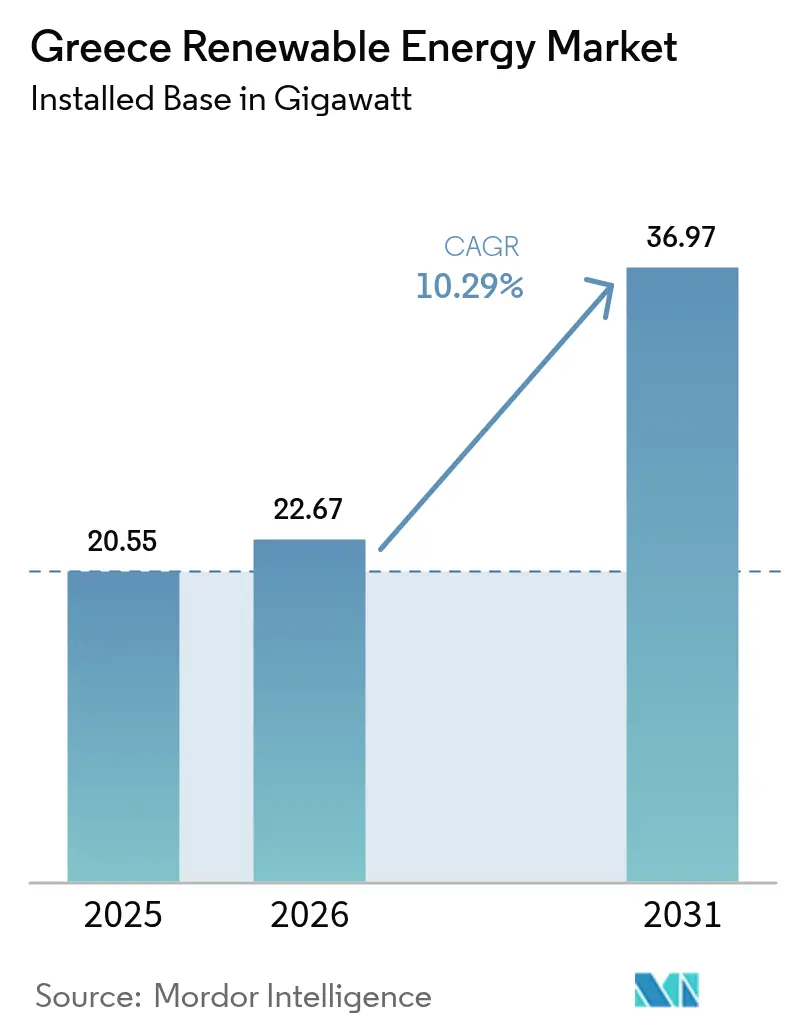

| 基準年の市場規模 (2025) | 20.55 ギガワット |

| 市場取引高 (2026) | 22.67 ギガワット |

| 市場取引高 (2031) | 36.97 ギガワット |

| 成長率 (2026 - 2031) | 10.29% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるギリシャ再生可能エネルギー市場分析

ギリシャ再生可能エネルギー市場規模は、2025年の20.55ギガワットから2026年には22.67ギガワットに成長し、2026年から2031年にかけて10.29%のCAGRで2031年までに36.97ギガワットに達すると予測されています。

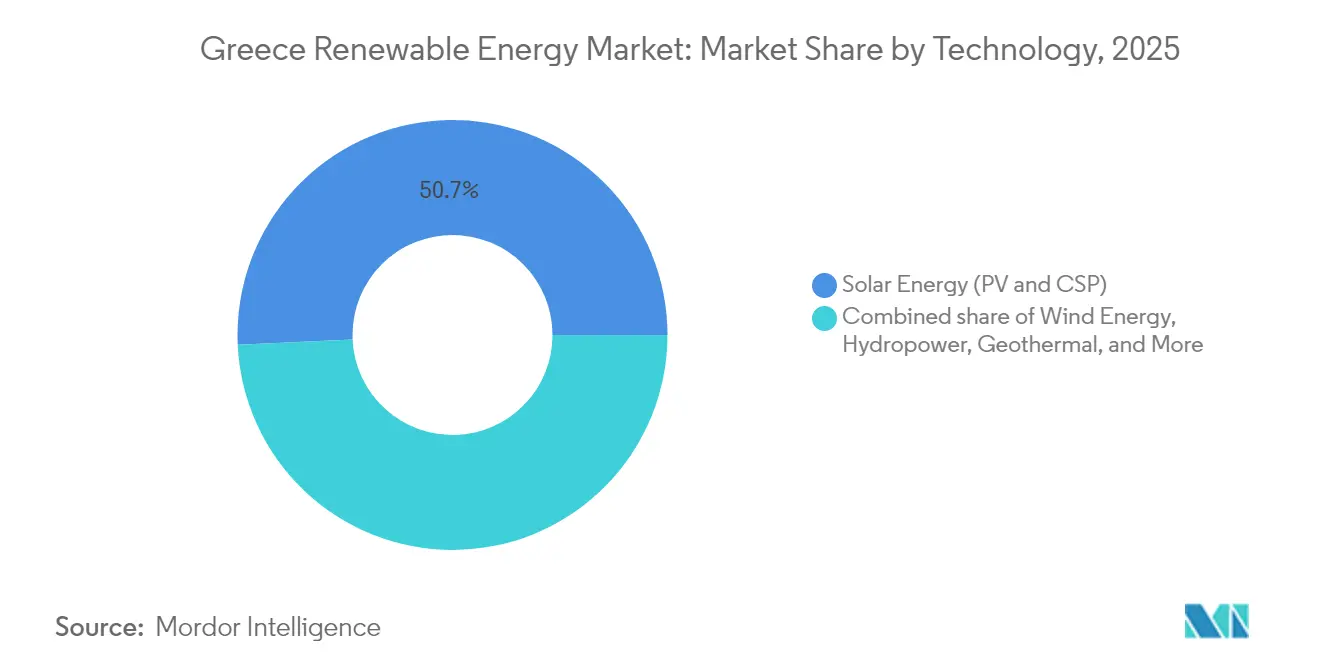

太陽光技術は2024年に設備容量の51.3%を維持し、風力、水力発電、急速に台頭する地熱資源が発電ミックスを多様化させています。ユーティリティ規模の太陽光発電コストの低下、洋上発電に関する法整備の加速、およびEU資金による送電網拡張がプロジェクトの基本的条件を強化しており、資本コストの上昇という環境下でも堅調さを保っています。コーポレート電力購入契約(PPA)はデータセンター事業者やエネルギー集約型製造業者からの需要を深化させており、HVDC輸出ケーブルは国境を越えた収益源を開拓しています。大手国際電力会社や政府系投資家がポートフォリオを統合し、希少な系統連系枠を確保する中、競争上の地位は急速に変化しています。[1]欧州委員会、「REPowerEU Country Factsheet-Greece」、ec.europa.eu

主要レポートのポイント

- 技術別では、太陽光発電は2025年にギリシャ再生可能エネルギー市場シェアの50.72%を維持し、地熱は2031年にかけて最速の78.46% CAGRを記録すると予測されています。

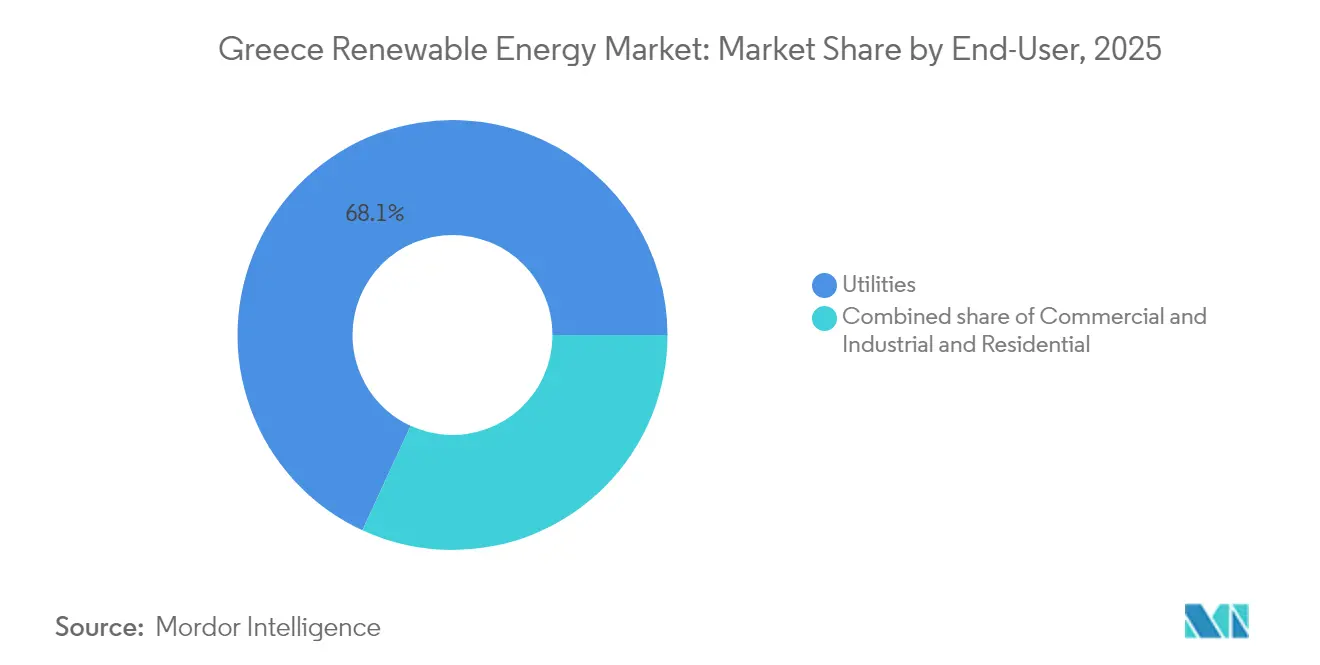

- エンドユーザー別では、電力会社は2025年にギリシャ再生可能エネルギー市場規模の68.12%を占め、商業・産業用設備は2031年にかけて10.62% CAGRで拡大すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

ギリシャ再生可能エネルギー市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGR予測への影響(約)% | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 洋上風力発電に関する法整備の加速と2GW目標 | +2.1% | エーゲ海およびイオニア海の優先開発ゾーン | 中期(2〜4年) |

| EUによる送電網・蓄電設備のアップグレード | +1.8% | 西マケドニア、クレタ島、キクラデス諸島 | 中期(2〜4年) |

| ユーティリティ規模の太陽光発電設備投資コスト(CAPEX)の急速な低下 | +2.3% | テッサリア、中央ギリシャ、ペロポネソス | 短期(2年以内) |

| コーポレートPPAの台頭 | +1.2% | アッティカおよびテッサロニキ工業集積地 | 中期(2〜4年) |

| 地中海横断輸出ケーブル | +1.5% | クレタ島および本土の輸出ハブ | 長期(4年以上) |

| 揚水発電・蓄電池入札 | +1.4% | 西マケドニアおよび離島送電網 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

洋上風力発電法整備の加速と2030年までの2GW目標

ギリシャは2024年6月に包括的な洋上風力発電の枠組みを制定し、2030年に向けた2GWの導入目標を設定するとともに、水深50メートルを超える海域に設置する浮体式プラットフォームに関する許認可手続きの簡素化を導入しました。エーゲ海およびイオニア海の優先開発ゾーンでは平均風速が毎秒8メートルを超え、浮体式技術が高い設備利用率を実現できる条件が整っています。[2]ギリシャ議会「洋上風力開発法5082/2024」hellenicparliament.gr国際的な風力タービンサプライヤーは迅速にギリシャ国内のサービスハブを設立し、開発業者が最終投資決定前に系統連系協定を締結することを可能にしました。2GW目標は2030年の予測設備容量のほぼ6%に相当しますが、その優れた設備利用率は送電網の安定性と輸出量に対して格段に大きな貢献をもたらすと期待されています。

REPowerEU/NECPの下でのEU資金による送電網・蓄電設備アップグレード

欧州委員会はREPowerEU資金として7億9,000万ユーロを配分し、欧州投資銀行は2024年から2027年にかけてギリシャの送電資産を強化するために12億ユーロの融資を約束しました。プロジェクトには、7つの島を本土と連系するキクラデス諸島連系線と、西マケドニアにおける400kV変電所のアップグレードが含まれます。国家エネルギー・気候計画(NECP)は揚水発電とリチウムイオン蓄電池に分けた900MWの新規蓄電設備を義務付けています。Terna Energyの680MWアンフィロキア揚水蓄電プラントだけで年間816GWhのバランシングエネルギーを供給し、石炭火力ベースロードが退役する中で不可欠なバッファとなります。[3]Terna Energy, "Amfilochia Pumped-Storage Project Update", terna-energy.gr.

ユーティリティ規模の太陽光発電設備投資コスト(CAPEX)の急速な低下

ギリシャにおけるユーティリティ規模の太陽光発電コストは、モジュール価格の下落および平坦で高い日射量のサイトにおける効率的なEPC(設計・調達・建設)実践により、2022年から2023年の間に48%低下し、約0.65米ドル/Wとなりました。[4]IRENA「2023年の再生可能エネルギー発電コスト」irena.orgマーチャントプロジェクトは現在、均等化エネルギーコスト(LCOE)が40ユーロ/MWh未満を達成し、天然ガスピーカー発電所を下回っています。Lightsource bpが2024年4月に資金調達した560MWエニペアス太陽光コンプレックスは、固定買取価格(FIT)なしでの大規模太陽光発電の強固な資金調達適格性を示しています。両面型モジュールと単軸追尾装置が普及するにつれ、コストのさらなる低下が見込まれますが、系統容量の希少性により優良ゾーンの土地価格は上昇しています。

ギリシャ産業界・データセンターによるコーポレートPPAの台頭

コーポレート再生可能エネルギーPPAは2024年に締結済みまたは交渉が進んだ容量で1.5GWを超えました。Amazonは欧州データセンターネットワーク向けに約500MWの風力電力を確保し、ハイパースケールデータセンターに対する急増する需要を浮き彫りにしました。アルミニウム、セメント、食品加工のプラントは、2024年冬の天然ガス逼迫時に180ユーロ/MWhを超えた卸電力価格の変動をヘッジするために長期PPAを締結しています。エネルギー規制当局(RAE)はPPAの承認サイクルを8週間に短縮し、発電事業者と産業界の電力購入者との間の直接契約を可能にしました。これらの動向は、商業・産業セグメントの二桁成長見通しを下支えしています。

阻害要因の影響分析*

| 阻害要因 | CAGR予測への影響(約)% | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 地域における許認可のボトルネック | −1.3% | キクラデス諸島および森林地帯の本土地域 | 短期(2年以内) |

| 系統受け入れ限界と出力制御リスク | −1.1% | 離島送電網および西マケドニアの集積地 | 中期(2〜4年) |

| 風力発電所に対する地域住民の反発 | −0.8% | パロス島、ミコノス島、サントリーニ島、ペロポネソス沿岸部 | 中期(2〜4年) |

| 2024年以降の資本コストの上昇 | −1.2% | 国全体、特にマーチャント型洋上発電への影響が顕著 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

プロジェクトを遅延させる地域における許認可のボトルネック

デジタルワンストップ許認可ポータルが利用可能であるにもかかわらず、環境影響評価、考古学的調査、および系統調査により平均承認期間は依然として18〜24ヶ月を要しています。[5]ギリシャ政府, "Law 5037/2023-Renewable Licensing Reform," gov.grRAEの人員不足により2024年には800件の連系申請が未処理のまま残り、中小開発業者を萎縮させています。観光地であるキクラデス諸島の島々では地域協議の手続きが追加され、多くの場合、市区町村による却下で終わり、資本をより迅速に動くバルカン市場へと向かわせています。

系統受け入れ限界と出力制御リスク

クレタ島とロドス島の離島送電網では、再生可能エネルギーの注入が地域需要を上回ったため、2024年に出力制御率が3%を超えました。[6]IPTO, "Dispatch Data 2024-Curtailment Report", ipto.gr.クレタ・アッティカ間およびキクラデス諸島連系線は2025年から2026年にかけて制約を緩和する見込みですが、西マケドニアの太陽光発電集積地ではすでに正午時間帯に電圧変動が発生しており、無効電力投資を必要としています。貸し手は高普及率ゾーンにおいて収益に10〜15%のヘアカットを適用し、資金調達コストを引き上げています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

技術別:太陽光発電の優位性と地熱の急成長

太陽光発電は2025年に国内設備容量の50.72%を占め、ギリシャ再生可能エネルギー市場の太陽光発電への依存度を示しています。現在0.90%未満の地熱設備容量は78.46% CAGRで拡大し、2031年までにギリシャ再生可能エネルギー市場に占めるセグメントシェアを約2.85%に引き上げると予測されています。Mytilineosは、EU革新基金(イノベーションファンド)の助成金の支援を受け、ミロス島で50MWの発電所を掘削中であり、高度地熱システム(EGS)を実証しています。萌芽期の洋上プロジェクトを含む風力エネルギーは2025年の設備の約34.83%を占め、浮体式プラットフォームは45%を超える設備利用率を達成すると期待されています。水力発電は12.05%を占め、2027年に運転開始が予定されている680MWアンフィロキア揚水蓄電複合体を通じて拡大が見込まれます。バイオエネルギーと海洋技術は原料調達とコストに関する障壁のためニッチな位置にとどまっています。

新規太陽光発電所は低い設備コストと豊富な日射量の恩恵を受けています。しかし、変電所容量をめぐる競争が激化しており、開発業者はピーク価格の高騰を活用するために太陽光発電と蓄電池を組み合わせたハイブリッドプロジェクトへとシフトしています。地熱エネルギーの成長は火山弧における探査の成功に依存しており、そこでは経済的に実行可能な掘削深度で熱勾配が200℃に達します。資源マッピングが商業的な貯留層の存在を確認すれば、地熱エネルギーは断続的な太陽光・風力エネルギーを補完するベースロード出力を提供し、ギリシャ再生可能エネルギー市場シェアを技術間で平準化することができます。

注記: 各セグメントの詳細なシェアはレポート購入後にご確認いただけます

エンドユーザー別:電力会社が主導、商業・産業セグメントが加速

電力会社は2025年に設備の68.12%を管理しており、PPC Renewables、Terna Energy、Mytilineosの歴史的な優位性を示しています。にもかかわらず、商業・産業の電力購入者は簡素化されたコーポレートPPAとREC連動価格設定を背景に、10.62% CAGRでギリシャ再生可能エネルギー市場のシェアを拡大させる見込みです。Amazonの2024年における500MWの風力電力契約とMicrosoftによるデータセンター拡張の継続は、グローバルなクラウドプロバイダーにおける脱炭素化の推進力を反映しています。住宅セグメントは、回復基金による無利子融資の支援を受け、最大10kWの屋上システムが電力会社の承認なしに稼働できるようになり、集合住宅居住者向けの仮想ネットメタリングの試験運用も行っています。

電力会社は、廃棄された褐炭サイトに太陽光発電と蓄電池を組み合わせたハイブリッドプロジェクトに移行しており、バランシング市場での競争力強化につながる柔軟性を付加しています。産業界の電力購入者はPPAを卸電力価格の変動に対するヘッジと見なし、住宅系電力自給自足者は規制された固定買取プレミアムで余剰発電量を輸出することで電気代を削減しています。この多様化により、ギリシャ再生可能エネルギー市場シェアがエンドユーザーカテゴリ間でより均等に分配されることが促進されています。

注記: 各セグメントの詳細なシェアはレポート購入後にご確認いただけます

地理的分析

本土地域のテッサリア、中央ギリシャ、西マケドニアは、強固な送電網バックボーンのおかげで2025年の設備容量の54.26%を占めました。16億ユーロのEU公正移行基金は、RWEが地元住民300人を雇用する450MWアミンテオ太陽光クラスターを例として、廃棄された褐炭鉱山での2.5GWの再生可能エネルギーを支援しています。エビア島とペロポネソスの水力発電と風力エネルギーは、安定したメルテミ風で季節的な太陽光ピークのバランスを取っています。

離島送電網は機会と課題の両方を提示しています。クレタ島の1,000MWクレタ・アッティカ間連系線は2025年半ばに稼働し、島の1.2GWポートフォリオを本土のディスパッチに統合します。7つのキクラデス諸島の島々は2026年までに連系され、400〜500MWの新規再生可能エネルギー設備容量を開放し、ディーゼル発電を代替します。アスティパラヤ島とハルキ島でのパイロットマイクログリッドは、蓄電設備と需要応答を補完した100%再生可能エネルギー供給の実行可能性を実証しています。

エーゲ海とイオニア海の洋上ゾーンは次なる成長のフロンティアです。2024年に採択された法律は水深50メートルを超える海域の10,000平方キロメートルを浮体式プラットフォーム向けに指定しています。Terna EnergyとOcean Windsは、海底への影響を最小化するセミサブマーシブル基礎を使用したクレタ島沖1.5GWジョイントベンチャーを推進中です。ギリシャ海軍と海事省は漁業・航路との空間的調整のためのゾーニング計画を最終化しており、2025年から2027年に2〜3GWの追加設備容量決定への道を開いています。

競争環境

上位5社のTerna Energy、PPC Renewables、Mytilineos、Motor Oil Renewables、Enel Green Powerは2024年に稼働資産の約60%を支配し、中程度の市場集中度をもたらしています。MasdarがTerna Energyの70%を32億ユーロで買収したことで、アブダビのグループは2029年までに6GWを追加する立場となり、継続的な海外投資流入を示しています。MytilineosとPPCは南東ヨーロッパを対象とした20億ユーロの太陽光パートナーシップを締結し、成熟したギリシャ資産をPPCのバランスシートに組み入れ、収益を地域成長に充当しています。RWEとPPCは廃棄された褐炭鉱山で蓄電池を統合した450MWの太陽エネルギーを共同開発しています。

戦略的差別化は、蓄電設備の統合、系統への早期アクセス、および浮体式洋上知的財産へとシフトしています。Terna Energyは680MWアンフィロキア揚水蓄電プラントに対して35年の系統権利を確保し、Lightsource bpはBPのバランスシートを活用してテッサリアの560MWを競争力のあるスプレッドで資金調達しました。MytilineosとOcean Windsは高度地熱システムと浮体式基礎における特許活動を主導しています。資本コストが上昇する中、資本力のある既存企業が優位性を拡大することが予想されますが、コーポレートPPAはマーチャントリスクを引き受ける意欲のある機動力ある開発業者にニッチな機会を提供しています。

ギリシャ再生可能エネルギー産業のリーダー企業

Terna Energy SA

PPC Renewables(PPC SA)

Mytilineos SA

Enel Green Power Hellas

Motor Oil Renewable Energy

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:ギリシャの著名な貸し手であるAlpha Bankは、合計267MWの設備容量を誇るギリシャ国内4か所の太陽光発電所の建設に融資する計画を発表しました。投資ファンドマネージャーのForesightとMirovaが支援するこれらのプロジェクトは、テッサリアのファルサラとフシオティダに建設される予定です。推定建設コストは3億1,600万ユーロで、これらの太陽光発電の取り組みはギリシャの再生可能エネルギー分野において重要な前進を示しています。

- 2025年4月:RWE Renewables Europe & AustraliaとPPC Renewablesの協業であるMeton Energyが、ギリシャ中央マケドニアにおける2大太陽光発電プロジェクトへの最終投資を承認しました。「コティリ」および「ネオ・シラキオ」と称されるこれらの太陽光発電所は合計567メガワットピーク(MWp)の設備容量を誇ります。建設は2025年春に開始される予定で、2027年の運転開始を目標としています。

- 2024年9月:PPCグループは、Kopelouzosグループおよびサマラスグループと、66.6MWの稼働中再生可能エネルギーポートフォリオおよび1.7GWの開発パイプラインの取得に関する協力協定を締結しました。稼働中ポートフォリオには、南エビア島とラコニアに合計43.3MWの風力発電所2か所と、合計23.3MWの太陽光発電所が含まれます。

- 2024年4月:欧州委員会は、2つの太陽光発電+蓄電池の取り組みを支援することを目的とした、ギリシャへの10億ユーロ(約11億米ドル)の国家補助パッケージを承認しました。最初のプロジェクトは「ファエトンプロジェクト」と称され、それぞれ252MWの設備容量を持つ2か所の太陽光発電所を含みます。これらの発電所は溶融塩熱蓄電ユニットと超高圧変電所と組み合わされます。

ギリシャ再生可能エネルギー市場レポートの対象範囲

再生可能エネルギーとは、消費されるよりも速い速度で自然界に補充される自然エネルギー源から得られるエネルギーです。例えば、太陽光や風力は常に補充されるエネルギー源です。

ギリシャ再生可能エネルギー市場は、技術別(太陽エネルギー(PVおよびCSP)、風力エネルギー(陸上および洋上)、水力発電(小規模、大規模、揚水発電(PSH))、バイオエネルギー、地熱、海洋エネルギー(潮力および波力))およびエンドユーザー別(電力会社、商業・産業、住宅)にセグメント化されています。各セグメントの市場規模と予測は、設備容量(ギガワット(GW))に基づいて算出されています。

| 太陽エネルギー(PVおよびCSP) |

| 風力エネルギー(陸上および洋上) |

| 水力発電(小規模、大規模、揚水発電(PSH)) |

| バイオエネルギー |

| 地熱 |

| 海洋エネルギー(潮力および波力) |

| 電力会社 |

| 商業・産業 |

| 住宅 |

| 技術別 | 太陽エネルギー(PVおよびCSP) |

| 風力エネルギー(陸上および洋上) | |

| 水力発電(小規模、大規模、揚水発電(PSH)) | |

| バイオエネルギー | |

| 地熱 | |

| 海洋エネルギー(潮力および波力) | |

| エンドユーザー別 | 電力会社 |

| 商業・産業 | |

| 住宅 |

レポートで回答される主要な質問

ギリシャにおける再生可能エネルギーの設備容量はどのくらいの速度で拡大していますか?

設備容量は2026年の22.67GWから2031年までに36.97GWへと増加する見込みで、CAGRは10.29%に相当します。

2031年までに最も急速に成長する技術は何ですか?

地熱は、30MWという小規模なベースからではありますが、78.46%のCAGRを記録すると予測されています。

コーポレートPPAは新規プロジェクトにどのような役割を果たしていますか?

1.5GWを超えるPPAが交渉中または締結済みであり、データセンター事業者や重工業が長期的な再生可能エネルギー供給を確保することを可能にしています。

新たな連系線は市場にどのような影響を与えますか?

ギリシャ・エジプト間およびグレート・シーHVDCリンクは余剰太陽光・風力エネルギーを輸出し、出力制御リスクを低減してプロジェクトの資金調達適格性を向上させます。

どの程度の蓄電容量が追加されますか?

RAEは2024年に900MWの蓄電入札を実施し、680MWのアンフィロキア揚水発電所と300MWの離島向け蓄電池が主導し、太陽光発電の普及増加に対応するバランシングを図っています。

どの地域が最も多くの新規設備容量を引き付けていますか?

西マケドニア、テッサリア、中央ギリシャは送電網の強靱性とEU移行基金により先導しており、離島送電網は海底連系線が稼働した後に恩恵を受けます。

最終更新日: