エビ市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

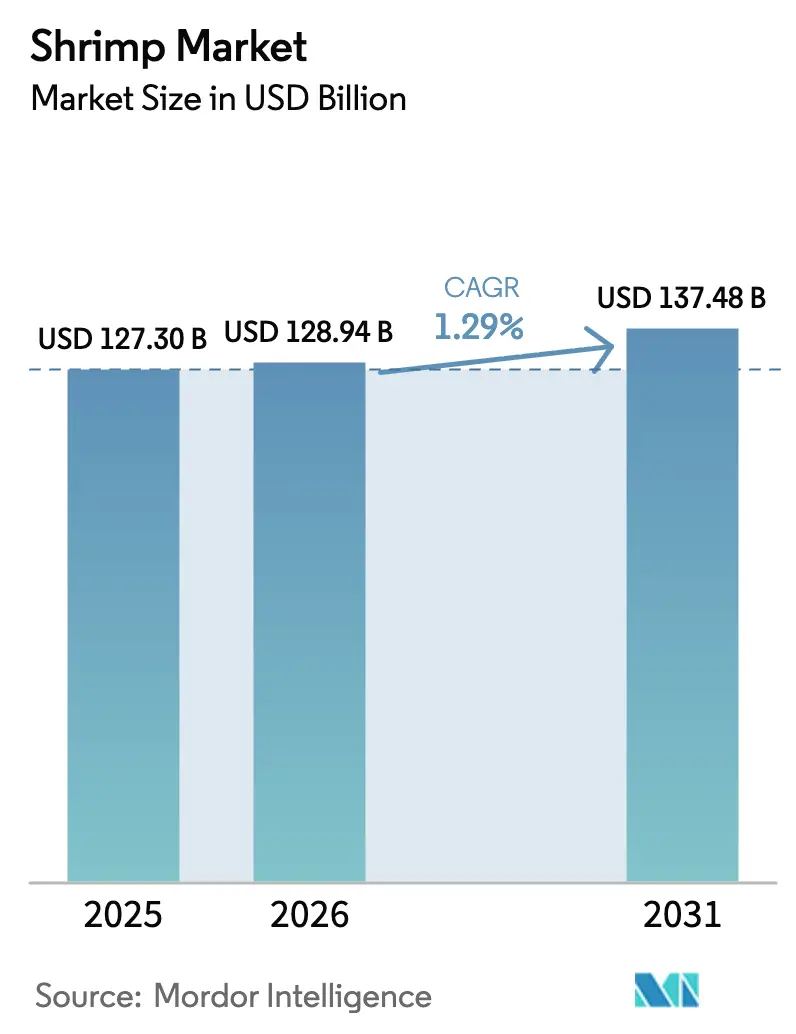

| 市場規模 (2026) | 128.94 十億米ドル |

| 市場規模 (2031) | 137.48 十億米ドル |

| 成長率 (2026 - 2031) | 1.29% CAGR |

| 最も急速に成長している市場 | ヨーロッパ |

| 最大市場 | アジア太平洋地域 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるエビ市場分析

エビ市場規模は2025年のUSD 1,273.0億から2026年にはUSD 1,289.4億に成長し、2026年~2031年の1.29% CAGRで2031年までにUSD 1,374.8億に達すると予測されます。気候変動や疾病の発生が従来の露天池養殖の信頼性をますます脅かす中、陸上閉鎖循環式水産養殖システムが注目を集めています。垂直統合企業は、投入物供給、加工、流通を含むサプライチェーン全体を管理することで業務を効率化しています。特に欧州における持続可能性を重視した調達方針が、グローバルな貿易パターンに影響を与えています。種類別では、ピンクエビが現在市場を支配していますが、タイガーエビは養殖技術の革新により強力な競合として台頭しています。製品形態別では、冷凍エビが市場をリードしていますが、缶詰エビが著しい成長を遂げています。供給源については、養殖エビの生産が拡大を続けている一方、天然漁獲エビはその品質の高さから依然としてプレミアムな位置を維持しています。流通チャネルについては、オントレード販売が従来から主流でしたが、オフトレードチャネルがエビ産業全体でより速い成長を見せています。エビ市場は依然として高度に分散しており、生産は多数の小規模池養殖業者、協同組合、加工業者に分散しています。

レポートの主な要点

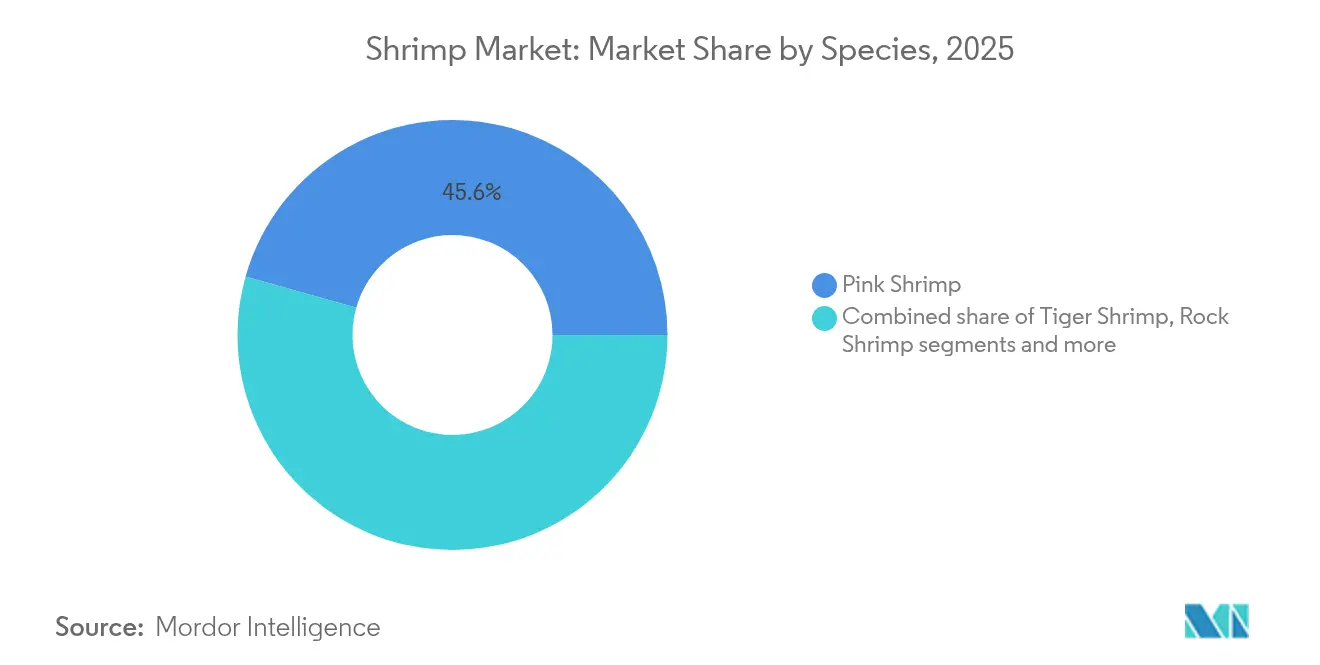

- 種類別では、ピンクエビが2025年のエビ市場シェアの45.62%をリードしており、タイガーエビは2031年にかけて2.33% CAGRで成長が見込まれます。

- 形態別では、冷凍製品が2025年のエビ市場規模の64.10%を占め、缶詰製品は2031年までに3.62% CAGRで成長する見通しです。

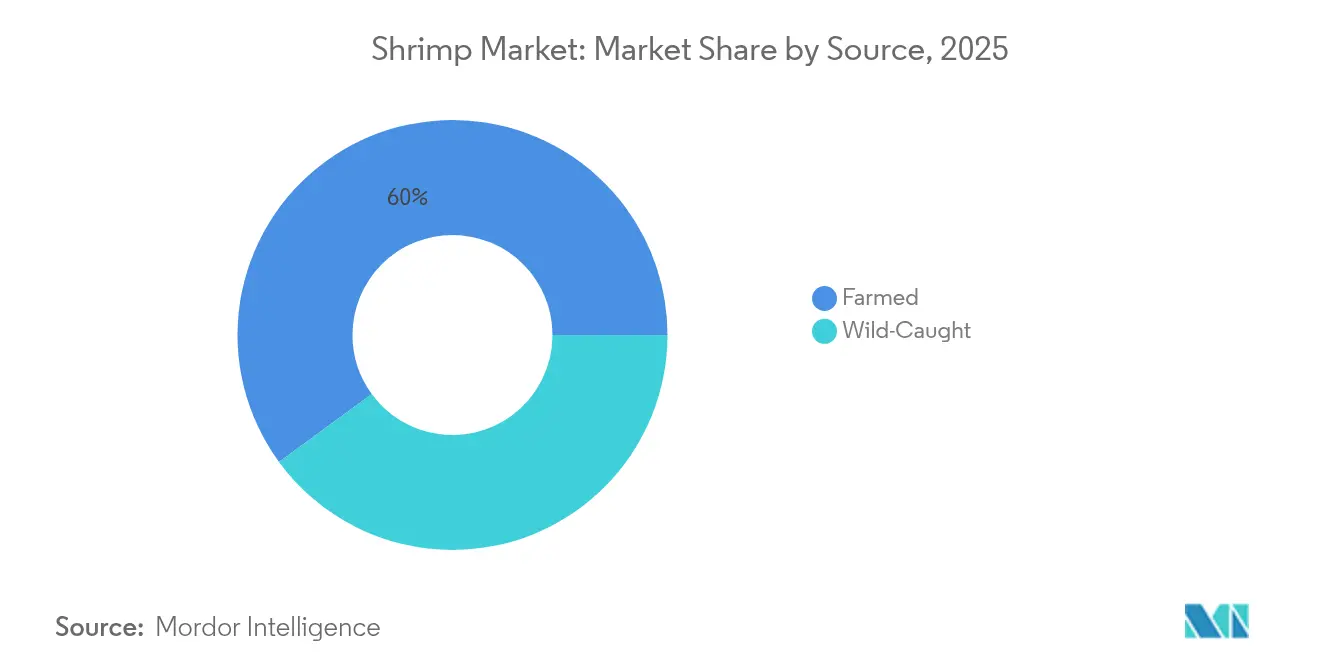

- 供給源別では、養殖エビが2025年の世界総量の60.05%を供給しており、天然漁獲の産出量は2031年に向けて3.12% CAGRで増加する予定です。

- 流通チャネル別では、オントレードが2025年に63.10%のシェアを維持しており、オフトレード販売は予測期間中に2.43% CAGRで加速する見込みです。

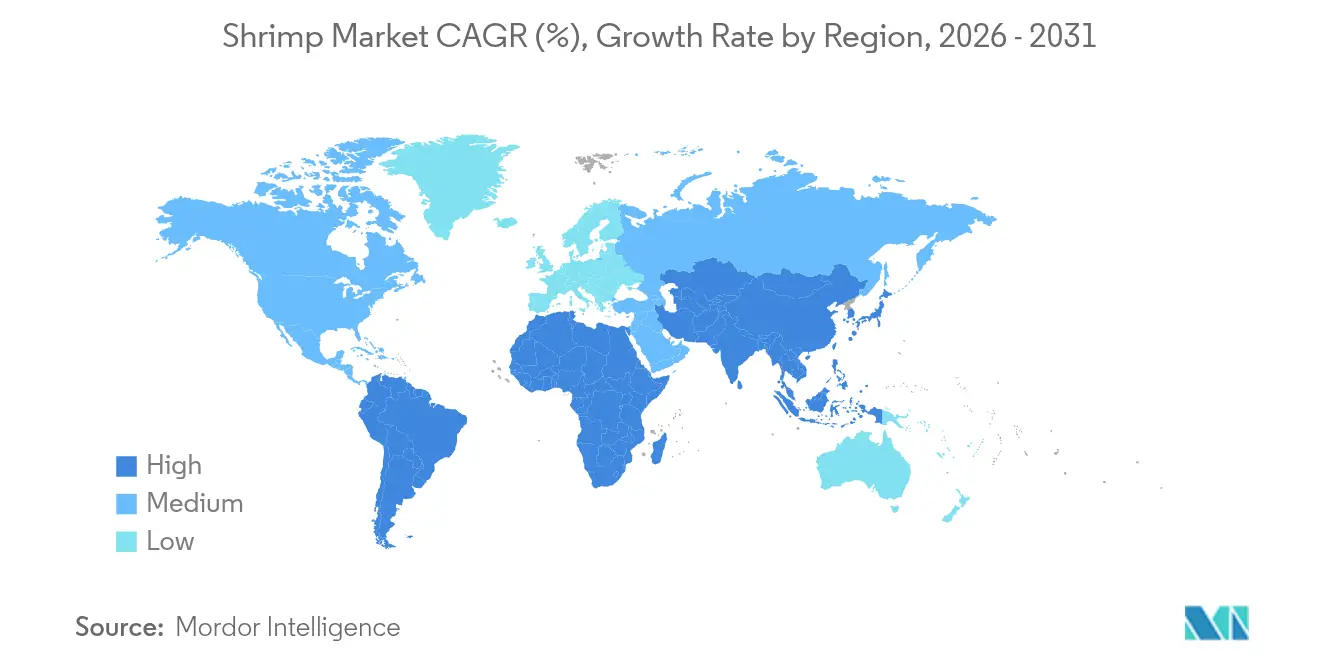

- 地域別では、アジア太平洋が2025年の収益の52.10%を占め、欧州は2031年に向けて2.15% CAGRで最も速い拡大が見込まれます。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルエビ市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜) CAGRへの影響率(%)予測 | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| タンパク質が豊富な食品に対する消費者需要の増加 | +0.4% | 全世界、 アジア太平洋および北米で最も強い | 中期 (2〜4年) |

| 技術 および養殖革新 | +0.3% | アジア太平洋が中核、 北米および欧州へ拡大 | 長期 (4年以上) |

| グローバルな水産物貿易の拡大と輸出機会の増加 | +0.2% | 南米 およびアジア太平洋の輸出拠点 | 短期 (2年以下) |

| 持続可能で認証済み、倫理的かつトレーサブルなエビに対する消費者需要の増加 | +0.3% | 欧州 および北米がリード、アジア太平洋が追随 | 中期 (2〜4年) |

| フードサービスおよびエスニック料理の需要 | +0.2% | 北米 および欧州が主要、アジア太平洋の都市部 | 短期 (2年以下) |

| 水産養殖の拡大 | +0.4% | アジア太平洋 および南米、中東で新興 | 長期 (4年以上) |

| 情報源: Mordor Intelligence | |||

タンパク質が豊富な食品に対する消費者需要の増加

消費者はますますタンパク質摂取に注目しており、これがエビ市場の成長を後押ししています。人々がより健康的でバランスの取れた食事に移行するにつれ、エビはその高い栄養価と調理の簡便さから人気の選択肢となっています。国際食品情報協議会(IFIC)の食品・健康調査2024によると、米国人の71%が積極的にタンパク質摂取量を増やそうとしており、タンパク質が豊富な食事に向けたグローバルトレンドが浮き彫りになっています[1]出典:国際食品情報協議会、「2024 IFIC食品・健康調査」、ific.org。この需要は、英国王立化学会が推奨する健康な女性の1日当たりタンパク質摂取量45グラム、健康な男性55グラムという基準とも合致しています[2]出典:英国王立化学会、「推奨食事タンパク質摂取量の遵守による人体への健康上の利益の最適化とその上限超過について」、pubs.rsc.org。エビはこれらの必要量を満たす優れた選択肢であり、Medical News Today 2024年版によると、調理済みエビ100グラム当たり約24グラムのタンパク質が含まれています。エビは手頃な価格で、調理が素早くでき、汎用性が高いため、牛肉や鶏肉などより高価なタンパク質源に代わる現実的な代替品となっています。これらの要因が、グローバルなタンパク質消費トレンドにおけるエビの重要な構成要素としての地位を確固たるものにしています。

水産養殖能力の拡大

水産養殖能力の向上は、政府の取り組みと民間部門の投資の両面に支えられ、市場成長を牽引する主要因となっています。インドでは、プラダン・マントリ・マッツャ・サンパダ・ヨージャナー(PMMSY)が2020年から2025年にかけてアンドラ・プラデーシュ州における高度な池システムや循環システムを含む水産養殖インフラ整備のためにINR 2,398.72クローレを配分しました。これには中央政府支援としてINR 559.10クローレが含まれます。同州は68,000以上の水産養殖サービス接続に対してINR 4,095.17クローレの電力補助金を供給し、エビ養殖業者を支援するために電気料金の割引を提供しています(インド政府による)[3]出典:インド政府、「池と水槽における集約的水産養殖」、pib.gov.in。同様に、サウジアラビアの国家水産養殖グループ(Naqua)は、同国のビジョン2030食料安全保障目標に沿って、2030年までに年間25万トンのエビ生産能力の増大に取り組んでいます。エビ養殖能力の拡大、インフラの改善、生産コストの削減への取り組みが、グローバルなサプライチェーンの強化に重要な役割を果たしています。

持続可能で認証済み、倫理的かつトレーサブルなエビに対する需要の増加

持続可能で認証済み、倫理的かつトレーサブルなエビへの需要は、エビ市場を牽引する主要因となりつつあります。2024年、水産養殖管理協議会(ASC)は認証プログラムを小規模農家にまで拡大し、小規模生産者がこの高まる需要に応えやすくしました[4]出典:水産養殖管理協議会、「2024年:ASCにとってのマイルストーンと成功の年、そして2025年にはさらに!」、asc-aqua.org。一方、米国の小売業者はQRコード付き棚タグを導入し、消費者が池の場所や抗生物質検査結果など、エビに関する詳細情報にアクセスできるようにしました。ウォルマートのノーススター・イニシアティブは、OmarsaおよびSkrettingとの連携によって、再生可能エネルギーを活用した飼料工場やトレーサブルな大豆をエクアドルのエビサプライチェーンに組み込み、持続可能性をさらに強調し、多国籍バイヤーが消費者の期待に応えるために透明性と倫理的実践に投資する意欲を示しました。これらのトレンドに応えて、業界関係者は革新的なソリューションを導入しています。例えば、サステナブル・シュリンプ・パートナーシップはブロックチェーンベースのトレーサビリティアプリを立ち上げ、水産養殖管理協議会は2024年にデジタルトレース・ASCプラットフォームを導入しました。

グローバルな水産物貿易と輸出機会の拡大

グローバルな水産物貿易と拡大する輸出機会は、エビ市場を牽引する主要因です。コールドチェーン物流の進歩、標準化された品質要件、および進化する貿易政策がこれらのトレンドを支えています。例えば、インドはアンチダンピング関税の一時的な停止後、米国へ40,000トンのエビを輸出する計画を立てました。この動きはインドの厳格な輸出基準を満たし、国際市場で競争する能力を示しています。同様に、エクアドルはより良い池管理と遺伝的進歩によってエビ生産を改善し、中国や米国などの主要市場向けの月間輸出量でインドを一部上回るようになりました。これらの変化は、輸送中のエビの鮮度を確保する強化されたコールドチェーンインフラや、リアルタイムの価格情報を提供するデジタル貨物フォワーディングプラットフォームによってさらに支えられています。これらのツールにより、生産者はコストを削減し、高付加価値市場へのアクセスが可能となり、グローバルな競争力が強化されています。

制約の影響分析*

| 制約要因 | (〜) CAGRへの影響率(%)予測 | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 労働 力とインフラの課題 | -0.3% | 南米 およびアジア太平洋の生産地域 | 中期 (2〜4年) |

| 飼料価格のインフレと養殖場での疾病発生 | -0.4% | 全世界、 特にアジア太平洋および南米 | 短期 (2年以下) |

| 厳格な規制および品質基準 | -0.2% | 北米 および欧州の輸入市場 | 中期 (2〜4年) |

| 気候変動と水の塩分濃度問題 | -0.3% | 世界中の沿岸生産地域 | 長期 (4年以上) |

| 情報源: Mordor Intelligence | |||

飼料価格のインフレと養殖場での疾病発生

飼料コストの増加と頻繁な疾病発生は市場にとって大きな課題であり、収益性と生産安定性の両方に大きな影響を与えています。飼料費はエビ養殖の総コストのほぼ3分の2を占めており、セクター全体が商品価格の変動に高度にさらされています。例えば、2024年にブラジルで発生した干ばつがダイズ価格の急騰を引き起こし、アジア全域で生産コストが大幅に増加しました。農家はこれらのコスト上昇に対処するために飼料配合を調整しなければなりませんでしたが、その影響はすでに表れていました。早期死亡症候群(EMS)や白点病などの疾病はエビ養殖場に深刻な影響を与え続けており、NOAA水産局の報告によれば、一部の養殖場では重篤な発生時に最大80%の死亡率を経験したとされています。これらの疾病の一般的な治療への耐性の増大により、農家は改良された曝気システム、水交換技術、疾病管理ソリューションなどの予防措置への投資を余儀なくされています。

気候変動と水の塩分濃度問題

気候変動と水の塩分濃度の上昇は市場にとって重大な課題となりつつあり、生産性と長期的な持続可能性に直接影響を与えています。海面上昇により塩水がより内陸部へ侵入し、エビ池の準備に不可欠な淡水源を汚染しています。この問題は、ベトナムのメコンデルタやバングラデシュの一部など、主要なエビ生産地域で特に深刻です。28〜32℃の理想的な範囲を外れた温度変動はエビの成長を遅らせ、免疫システムを弱体化させます。これにより生産サイクルが長期化し、エビが疾病にかかりやすくなります。海洋酸性化も懸念事項であり、天然エビの親エビや稚エビの健康と生存に影響を与えています。これらの問題に対処するため、孵化場では緩衝飼育システムやミネラル強化飼料などの高額なソリューションを採用しています。農家もインフラ改善のためのコスト増加に直面しており、より強固な堤防の建設、淡水確保のためのより深い井戸の掘削、池の温度調節のための遮光構造物の設置などが挙げられます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

種類別:ピンクエビの支配にタイガーエビの革新が挑む

ピンクエビは2025年に市場の45.62%という大きなシェアを占めており、その主な理由は消費者への広範な訴求力、効率的な加工システム、そして年間を通じた安定した供給にあります。その人気は、信頼性の高い品質、調理のしやすさ、そして様々な料理への適応性に起因しており、家庭と飲食店の両方で好まれる選択肢となっています。殻剥き・背ワタ取り済みエビなどの付加価値製品の入手可能性も需要をさらに押し上げています。ピンクエビは確立された貿易ネットワークと規模の経済から恩恵を受けており、グローバルなエビ消費における主要な寄与者としての地位を固めています。

一方、タイガーエビはより速いペースで成長することが見込まれており、2031年にかけて2.33%のCAGRが予測されています。この成長は特定病原体フリー(SPF)遺伝学の進歩によって牽引されており、生残率が改善され、グルメ市場やレストラン市場でプレミアム価格がつく大型エビの生産が可能になりました。タイガーエビは高級フードサービスや輸出市場、特に北米、欧州、アジアの一部地域で支持を得ています。遺伝的進歩、専門的な養殖技術、プレミアム水産物への消費者需要の増加が相まって、タイガーエビは市場において急速に成長するセグメントとして位置づけられています。

形態別:冷凍市場のリーダーシップに缶詰の成長が挑む

冷凍エビはグローバル市場をリードし続けており、2025年に64.10%のシェアを保持しています。この優位性は主に個別急速凍結(IQF)技術の進歩によるものであり、エビのテクスチャー、風味、鮮度の維持に貢献しています。冷凍エビはその利便性、長い保存期間、一貫した品質から非常に好まれており、消費者と小売業者の両方にとってトップの選択肢となっています。コールドチェーンインフラの強固な存在が、スーパーマーケット、フードサービスプロバイダー、国際市場への流通を支えています。冷蔵保管と物流への継続的な投資が冷凍エビの新しい地域への展開を支援し、さらなる成長を促進しています。

缶詰エビは着実に人気を高めており、2031年にかけて3.62%のCAGRで成長することが見込まれています。その主な優位性は常温保存が可能な性質にあり、冷蔵設備が限られているか信頼性が低い地域での使用に適しています。消費者はレトルト食品、スナック、様々なレシピに使用できる利便性と汎用性から、缶詰エビへの関心をますます高めています。この形態は特に新興市場で魅力的であり、変化する食習慣と水産物製品へのアクセス拡大に合致しています。保存しやすく使いやすいタンパク質オプションへの需要が高まるにつれ、缶詰エビはエビ産業において重要なニッチを確立しつつあります。

供給源別:養殖の拡大と天然漁獲のプレミアムの融合

養殖池および陸上閉鎖循環式水産養殖システム(RAS)は2025年に市場の60.05%を占めており、その主な理由は均一なサイズと品質で年間を通じて一貫してエビを生産できる能力にあります。これらのシステムは強固なバイオセキュリティ対策を備えて設計されており、疾病リスクの低減とエビの生残率の向上に貢献しています。養殖技術の進歩、飼料効率の改善、遺伝的改良がこれらのシステムの競争力を高めています。最新のインフラへの投資も、生産者が世界的に高まるエビ需要に応えるために事業を拡大するのに役立っています。その結果、養殖エビはエビ産業の信頼性が高く不可欠な部分となっています。

天然漁獲エビは2031年にかけて3.12%のCAGRで成長することが見込まれており、持続可能な実践とトレーサビリティ技術の改善によって牽引されています。海洋管理協議会(MSC)認証や個別急速凍結(IQF)などの船上冷凍方法といった進歩により、天然漁獲エビは高品質で持続可能な水産物への需要に応えることができます。これにより、透明性と倫理的な調達を優先するプレミアム市場の消費者にとって、天然漁獲エビは特に魅力的なものとなっています。持続可能性への意識が高まるにつれ、天然漁獲エビはプレミアム水産物市場でより大きなシェアを獲得し、養殖の代替品に対してユニークな価値提案を提供する可能性があります。

流通チャネル別:オントレードの優位性がオフトレードの成長にシフト

2025年において、オントレードは市場の63.10%を占め、需要を牽引する上での重要な役割を示しています。エビはその素早い調理時間、分量の柔軟性、様々な料理への対応能力から、フードサービス産業で非常に人気があります。シンプルな前菜から高級なメイン料理まで幅広い料理に使用されており、シェフにとって多用途な選択肢となっています。殻剥き・背ワタ取り済み、調理済みなどの付加価値製品はキッチン業務を簡素化し、時間を節約することで、さらに訴求力を高めています。多くの料理環境におけるエビのプレミアムイメージが、オントレードセグメントでの継続的な優位性を確保しています。

小売およびeコマースを含むオフトレードチャネルは、消費者嗜好の変化と流通の進歩によって牽引され、2031年にかけて2.43%のCAGRで成長することが見込まれています。スーパーマーケットやコンビニエンスストアは冷凍食品コーナーを拡大してより多くのエビ製品を取り扱うようになり、eコマースプラットフォームは消費者が水産物に簡単にアクセスできるようにしています。エビを使用したミールキットも、便利な家庭料理への需要に応えて人気を博しています。包装、ブランディング、トレーサビリティの革新が、エビ産業全体でエビ製品への消費者の信頼と関心を高めています。

地域分析

2025年において、アジア太平洋はエビ市場収益の52.10%を占め、インド、ベトナム、タイなどの国々における低い人件費、広大な海岸線、強固な輸出インフラによって牽引されています。曝気設備や親エビ輸入への補助金などの政府支援が、同地域の競争優位性をさらに強化しています。しかし、疾病の発生や人件費の上昇などの課題が、一部の生産者に収益性を維持するために自動給餌システムや閉鎖循環式水産養殖システム(RAS)を採用させています。中国やインドネシアなどの国々での国内需要の増加により、特に国際的な輸送コストが上昇する場合、生産者は低マージンの輸出よりも地元市場を優先することができます。

欧州は最も速く成長している地域であり、2031年にかけて2.15%のCAGRが予測されています。この成長は主に持続可能な水産物を促進する厳格な規制によって牽引されており、認証製品への需要が増加しています。例えば、ドイツとオランダは水産養殖管理協議会(ASC)認証エビのみを販売する小売プログラムを実施しており、非認証輸入品と比較してより高い価格を実現しています。一方、英国とデンマークの陸上エビ養殖スタートアップ企業は再生可能エネルギーを利用して地元産かつ持続可能な生産を推進しています。これらの事業はまだ規模が小さいですが、エビ産業内でカーボンフットプリントの削減を目指すフードサービスチェーンにとって持続可能性が重要な焦点となる中、市場における潜在的な転換を示しています。

北米は、強固なコールドチェーンシステム、分量管理された包装、厳格な食品安全基準などの要因が供給者の適格性を決定する高度に規制された輸入市場であり続けています。インドおよびベトナム産エビに対するアンチダンピング関税などの最近の貿易措置が、エクアドルとホンジュラスからの輸出業者に機会をもたらしています。これらの動向は、フロリダ、テキサス、マサチューセッツなど米国各州での内陸RAS養殖場の成長を促進しています。南米では、エクアドルが深海港と年間を通じたエビ生産によって市場をリードしています。中東・アフリカでは、食料安全保障への投資と温度管理された小売インフラの拡大によって支えられ、エビ市場はまだ発展途上にあり、従来のサプライチェーンの制限を克服するのに役立っています。

競合環境

エビ市場は高度に分散しており、生産は多数の池養殖業者、協同組合、加工業者に分散しています。この分散は低い集中度スコアに反映されています。企業は原材料の確保と加工能力の拡大のために、クロスボーダー統合をますます追求しています。例えば、Thai Unionが米国輸入業者Avanti Frozen Foodsに40%の出資を行うことで、ジョージア州とテキサス州の付加価値工場への原材料の安定した供給が確保されています。同様に、AquaStarのインドのSagar Grandhi Exportsへの投資により、両社の1日あたりの合算処理能力が125メトリックトンに増強され、北米向け流通の信頼性の高いサプライチェーンが確保されています。これらの戦略は、市場における垂直統合の重要性の高まりを示しています。

技術的進歩もエビ産業の競合環境を再形成しています。NaturalShrimpのような企業は屋内エビ養殖のための特許取得済み電気凝集システムを活用しており、Hydrenesisはイオン源水調整技術を利用してより速い成長と死亡率の低減を促進しています。これらの革新は知的財産主導の競争へのシフトを表しており、企業がユニークな市場ポジションを確立する機会を創出しています。Atarayaのコンテナ式「shrimpbox」モジュールは設備投資を削減し、都市部でのエビ養殖を可能にすることで、産業へのアクセスを向上させています。このような技術は、疾病の発生や環境問題などの課題に対処する上で重要な役割を果たすことが期待されています。

認証とコンプライアンスは、小売業者と消費者が持続可能性と倫理的実践に対するより高い基準を求める中、市場アクセスにとってますます重要になっています。抗生物質使用や労働慣行に関する要件を満たせない企業は、主要バイヤーによるデリスティングや社会的批判に直面するリスクがあります。このトレンドが業界の統合を促進しており、小規模事業者はより厳格な規制に対応することに苦労しています。これらの課題にもかかわらず、上位5社の輸出業者は、地域プレイヤーと革新的な新興企業が市場シェアを獲得する大きな機会を残しています。市場のダイナミクスの進化は、技術とコンプライアンスへの適応力と戦略的投資の必要性を強調しています。

エビ産業のリーダー企業

Aqua Star Corp

The Waterbase Limited

Thai Union (Chicken of the Sea)

Sysco Corporation

Maruha Nichiro Corp. (Umios Corp.)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年2月:SeaPak Shrimp & Seafoodはニューオーリンズの味にインスパイアされた新製品「SeaPak Classic Cajun Style Shrimp(シーパック・クラシック・ケイジャン・スタイル・エビ)」を発売し、消費者に本格的なケイジャン料理の味を提供する便利で風味豊かな水産物オプションを目指しました。

- 2024年2月:Prime Shrimpは冷凍ソースエビラインに新たに醤油ジンジャー風味を追加し、製品ポートフォリオを拡大しました。この追加は、多様で便利なミールオプションへの進化する消費者の嗜好に対応することを目的としていました。

- 2023年4月:CP Foodsはフロリダを拠点とする持続可能なエビ養殖イニシアティブ「Homegrown Shrimp USA(国産エビUSA)」を発表し、米国における責任ある調達の水産物への高まる需要に応えながら、環境に優しいエビ生産を推進しました。

- 2023年11月:Beaver Street Fisheries, Inc.は人気の「Sea Best Seafood Festival」ラインに最新セレクションを投入しました。このシーフードボイルは、自宅で調理しやすい、より興味深い水産物オプションへの消費者需要に応えるものです。新しいスチーマーポットは、エビ、冷水ロブスタークロー、アサリ、ムール貝を含むニューイングランドスタイルのボイルを提供しています。

グローバルエビ市場レポートの範囲

形態別セグメントとして缶詰、生鮮・チルド、冷凍、加工品が対象となっています。流通チャネル別セグメントとしてオフトレード、オントレードが対象となっています。地域別セグメントとしてアフリカ、アジア太平洋、欧州、中東、北米、南米が対象となっています。| ピンクエビ |

| タイガーエビ |

| ロックエビ |

| その他 |

| 缶詰 |

| 生鮮・チルド |

| 冷凍 |

| 乾燥 |

| 養殖 |

| 天然漁獲 |

| オフトレード | スーパーマーケット・ハイパーマーケット |

| オンライン小売店 | |

| コンビニエンスストア | |

| その他 | |

| オントレード |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| その他の北米 | |

| 南米 | ブラジル |

| コロンビア | |

| チリ | |

| ペルー | |

| アルゼンチン | |

| その他の南米 | |

| 欧州 | 英国 |

| ドイツ | |

| フランス | |

| イタリア | |

| スペイン | |

| ポーランド | |

| ベルギー | |

| スウェーデン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| インドネシア | |

| 韓国 | |

| タイ | |

| シンガポール | |

| その他のアジア太平洋 | |

| 中東・アフリカ | 南アフリカ |

| サウジアラビア | |

| アラブ首長国連邦 | |

| ナイジェリア | |

| エジプト | |

| モロッコ | |

| トルコ | |

| その他の中東・アフリカ |

| 種類別 | ピンクエビ | |

| タイガーエビ | ||

| ロックエビ | ||

| その他 | ||

| 形態別 | 缶詰 | |

| 生鮮・チルド | ||

| 冷凍 | ||

| 乾燥 | ||

| 供給源別 | 養殖 | |

| 天然漁獲 | ||

| 流通チャネル別 | オフトレード | スーパーマーケット・ハイパーマーケット |

| オンライン小売店 | ||

| コンビニエンスストア | ||

| その他 | ||

| オントレード | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| その他の北米 | ||

| 南米 | ブラジル | |

| コロンビア | ||

| チリ | ||

| ペルー | ||

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ポーランド | ||

| ベルギー | ||

| スウェーデン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| インドネシア | ||

| 韓国 | ||

| タイ | ||

| シンガポール | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 南アフリカ | |

| サウジアラビア | ||

| アラブ首長国連邦 | ||

| ナイジェリア | ||

| エジプト | ||

| モロッコ | ||

| トルコ | ||

| その他の中東・アフリカ | ||

市場の定義

- 冷凍・缶詰水産物 - 冷凍水産物とは、新鮮な魚固有の品質を維持するために平均温度を-18℃以下に下げた製品です。その後、-18℃以下の温度に保つことで保存期間を維持します。

- 加工水産物 - 加工水産物とは、人間が消費するために塩漬け、塩蔵、マリネ、乾燥、酢漬け、発酵、または燻製処理が施されたものです。

- 水産物 - 消費可能な海洋種、特に魚類や甲殻類を含みます。

- エビ - エビは遊泳性の甲殻類です。腹部には細長い筋肉があり、長い触覚を持ちます。

| キーワード | 定義#テイギ# |

|---|---|

| A5 | これは牛肉の日本の格付けシステムです。「A」は枝肉歩留まりが最高であることを意味し、数値評価は牛肉の霜降り、肉の色と明るさ、テクスチャーと色、光沢、脂肪の品質に関係します。A5は和牛が取得できる最高評価です。 |

| と畜場 | と畜場(屠畜場とも呼ばれる)とは、人間の消費を目的とした動物の解体処理に使用される施設のことです。 |

| 急性肝膵臓壊死症(AHPND) | エビに影響を与える疾病であり、養殖池への放流後30〜35日以内に多くの場合100%に達する高い死亡率を特徴とします。 |

| アフリカ豚熱(ASF) | アスファーウイルス科のファミリーに属する二本鎖DNAウイルスによって引き起こされる、豚の高度に感染性の高いウイルス性疾患です。 |

| ビンナガマグロ | 大西洋、太平洋、インド洋、および地中海で世界的に知られる6つの異なる系群において見られる、最も小さいマグロ種のひとつです。 |

| アンガスビーフ | スコットランド原産の特定の牛の品種から得られる牛肉です。「認定アンガスビーフ」の品質マークを取得するには、米国アンガス協会の認定が必要です。 |

| ベーコン | 豚の背または脇腹から取れる塩漬けまたは燻製の肉です。 |

| ブラックアンガス | 角のない黒毛の品種の牛から得られる牛肉です。 |

| ボローニャ | 一般的に豚肉、牛肉、または仔牛肉から作られる大型の燻製イタリアンソーセージです。 |

| 牛海綿状脳症(BSE) | プリオンと呼ばれる異常な伝染性物質による感染の結果として生じる、牛の進行性神経疾患です。 |

| ブラートヴルスト | 豚肉、牛肉、または仔牛肉から作られるドイツ産ソーセージの一種です。 |

| BRC | 英国小売協会(British Retail Consortium) |

| ブリスケット | 牛または仔牛の胸部または前胸部から取れる肉の部位です。牛のブリスケットは牛肉の9つのプライマルカットのひとつです。 |

| ブロイラー | 食肉生産専用に育種・飼育されたニワトリ(Gallus domesticus)のことを指します。 |

| ブッシェル | 穀物や豆類の計量単位です。1ブッシェル=27.216 kg |

| 枝肉 | 肉屋が肉を切り取る前の食肉用動物の処理済み胴体のことを指します。 |

| CFIA | カナダ食品検査庁(Canadian Food Inspection Agency) |

| チキンテンダー | 鶏の小胸筋(ペクトラリス・マイナー筋)から調理した鶏肉のことを指します。 |

| チャックステーキ | 牛の肩部分であるチャックプライマルの一部となる牛肉の部位のことを指します。 |

| コーンビーフ | 塩水で漬け込み茹でた牛のブリスケットで、通常は冷たい状態で提供されます。 |

| CWT | ハンドレッドウェイトとも呼ばれ、肉の量を定義するために使用される計量単位です。1 CWT=50.80 kg |

| ドラムスティック | モモ肉を除いた鶏の脚肉のことです。 |

| EFSA | 欧州食品安全機関(European Food Safety Authority) |

| ERS | 米国農務省の経済調査局(Economic Research Service) |

| 雌羊 | 成熟した雌の羊のことです。 |

| FDA | 食品医薬品局(Food and Drug Administration) |

| フィレミニョン | テンダーロインの細い端から取れる肉の部位のことです。 |

| フランクステーキ | 牛の後部四半部の前方に位置するフランクから取れる牛ステーキの部位です。 |

| フードサービス | レストラン、学校・病院の食堂、ケータリング事業、その他多くの形態を含む、自宅外での食事を提供する食品産業の一部を指します。 |

| 飼料 | 動物用の餌のことを指します。 |

| 前腕部 | 牛の前脚の上部のことです。 |

| フランクフルター | フランクフルター(またはヴュルシュトヒェン)とも呼ばれ、オーストリアとドイツで人気の高度に味付けされた燻製ソーセージの一種です。 |

| FSANZ | オーストラリア・ニュージーランド食品基準機関(Food Standards Australia New Zealand) |

| FSIS | 食品安全検査局(Food Safety and Inspection Service) |

| FSSAI | インド食品安全基準庁(Food Safety and Standards Authority of India) |

| 砂嚢 | 鳥の消化管にある器官のことです。鳥の機械的な胃とも呼ばれます。 |

| グルテン | 小麦、ライ麦、スペルト小麦、大麦などの穀物に含まれるタンパク質のファミリーです。 |

| 穀物飼育牛肉 | 大豆やとうもろこしおよびその他の添加物を補足した食事を与えられた牛から得られる牛肉です。穀物飼育の牛には、より早く太らせるために抗生物質や成長ホルモンが投与される場合もあります。 |

| 草飼育牛肉 | 草のみを飼料として与えられた牛から得られる牛肉です。 |

| ハム | 豚の脚から取れる豚肉のことを指します。 |

| ホレカ | ホテル・レストラン・カフェ(HoReCa) |

| ジャーキー | 腐敗を防ぐために細切りにして乾燥(脱水)させた赤身のトリミング肉です。 |

| 神戸ビーフ | 日本の兵庫県産の黒毛和種のみに由来する和牛です。神戸ビーフと分類されるには、牛が兵庫県神戸市内で生まれ、育てられ、と畜されたものでなければなりません。 |

| レバーヴルスト | 牛または豚のレバーから作られるドイツ産ソーセージの一種です。 |

| ロース | 牛の下部肋骨と骨盤の間の側面部および腰部の下部を指します。 |

| モルタデッラ | 精細に切り刻まれた、または挽いた加熱処理済みの豚肉を使用した大型のイタリアンソーセージまたはランチョンミートであり、少なくとも15%の小さな豚脂肪の角切りを含みます。 |

| パストラミ | 通常薄切りで提供される高度に味付けされた燻製牛肉のことを指します。 |

| ペパロニ | 塩漬け肉から作られるアメリカ独自のスパイシーなサラミの一種です。 |

| プレート | リブカットのすぐ下に位置する牛の腹部から取れる前四半部のカットのことを指します。 |

| 豚繁殖・呼吸障害症候群(PRRS) | 豚に発生する疾病で、後期妊娠時の繁殖障害と新生仔豚の重篤な肺炎を引き起こします。 |

| プライマルカット | 枝肉の主要な部位のことを指します。 |

| クォーン | マイコプロテインを主成分とし、菌類培養物を乾燥させて卵白またはジャガイモタンパク質(結合剤として機能)と混合し、テクスチャーを調整して様々な形状にプレス成形した肉代替製品です。 |

| 調理済み(RTC) | パッケージに記載されたプロセスによる調理・準備が必要な、すべての材料を含む食品製品を指します。 |

| 即食(RTE) | 事前に調製または調理され、食べる前にさらなる調理や準備が不要な食品製品を指します。 |

| レトルト包装 | 食品を非密封状態でパウチまたは金属缶に充填し、密封後に極めて高い温度に加熱して商業的に無菌状態にする非同期包装食品のプロセスです。 |

| ラウンドステーキ | 牛の後脚から取れる牛ステーキのことを指します。 |

| ランプステーキ | 脚と背骨の間の分割部位から得られる牛肉の部位のことを指します。 |

| サラミ | 発酵・乾燥熟成肉からなる塩漬けソーセージです。 |

| 飽和脂肪 | 脂肪酸鎖がすべて単結合からなる脂肪の一種です。一般的に不健康とみなされています。 |

| ソーセージ | 細かく刻み調味した肉から作られる食肉製品で、生のもの、燻製にしたもの、ピクルスにしたものがあり、通常はケーシングに充填されます。 |

| ホタテ貝 | リブ状の二枚貝殻を持つ軟体動物の食用貝類です。 |

| セイタン | 小麦グルテンから作られた植物性の肉代替品です。 |

| セルフサービスキオスク | 顧客が自ら注文して支払いを行うセルフオーダー・販売時点管理(POS)システムであり、完全に非接触でスムーズなサービスを実現します。 |

| サーロイン | 牛の背中の下部および側面部から取れる牛肉の部位です。 |

| スリミ | 骨を取り除いた魚から作られるペーストです。 |

| テンダーロイン | 牛のテンダーロイン筋全体からなる牛肉の部位のことを指します。 |

| タイガーエビ | インド洋および太平洋産の大型エビの品種のことを指します。 |

| トランス脂肪 | トランス不飽和脂肪酸またはトランス脂肪酸とも呼ばれ、肉に自然に少量含まれる不飽和脂肪の一種です。 |

| バナメイエビ | 赤道付近、一般的に沿岸の人工池で養殖される熱帯産のエビの一種のことを指します。 |

| 和牛 | 霜降り肉で高く評価される4つの系統の黒毛または赤毛の日本産牛から得られる牛肉です。 |

| 獣医衛生 | 動物または動物製品の清潔さに関することを指します。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 堅牢な予測方法論を構築するために、ステップ1で特定された変数と要因を入手可能な過去の市場数値に対して検証します。反復プロセスを通じて、市場予測に必要な変数が設定され、これらの変数に基づいてモデルが構築されます。

- ステップ2:市場モデルの構築: 予測期間の市場規模推計は名目値ベースです。インフレは価格設定に含まれず、各国の平均販売価格(ASP)は予測期間全体を通じて一定に保たれます。

- ステップ3:検証と確定: この重要なステップでは、調査対象市場の広範なプライマリーリサーチ専門家ネットワークを通じて、すべての市場数値、変数、アナリストの見解が検証されます。回答者は、調査対象市場の全体像を把握するために、各レベルおよび各職能にわたって選定されます。

- ステップ4:調査成果物: シンジケートレポート、カスタムコンサルティング業務、データベース・サブスクリプションプラットフォーム。