ラム酒市場規模・シェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

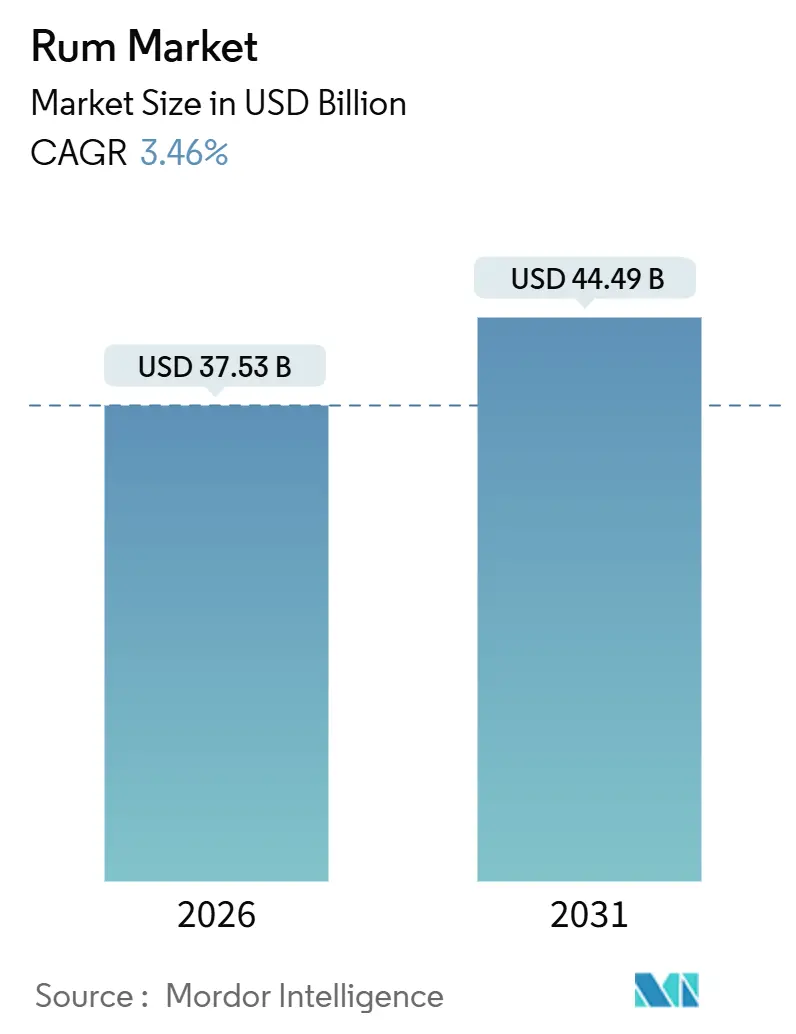

| 市場規模 (2026) | 37.53 十億米ドル |

| 市場規模 (2031) | 44.49 十億米ドル |

| 成長率 (2026 - 2031) | 3.46% CAGR |

| 最も急速に成長している市場 | 南アメリカ |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるラム酒市場分析

世界のラム酒市場規模は2026年にUSD 373億5,300万と評価され、2031年までにUSD 444億9,000万に成長すると予測されており、複合年間成長率(CAGR)3.46%を記録する見込みです。市場では、ウイスキーおよびバーボン生産において従来から用いられてきた高度な熟成技術を蒸留業者が採用することで、プレミアムおよびエイジドラム酒の品種へのシフトが顕著に見られます。同時に、フレーバー革新はエントリーレベルの価格帯を若年消費者にとって魅力的に保つうえで重要な役割を果たしています。主要消費市場での規制上の課題が成長を減速させているにもかかわらず、市場はいくつかのポジティブな要因から恩恵を受けています。これらには、オントレードセグメントの急速な回復、カクテル文化の高まる人気、および増加する女性消費者基盤が含まれており、これらの課題を相殺するのに寄与しています。クラフト生産者は、産地への注力および透明な熟成表示の提供により支持を獲得しており、これらは購入において真正性を求める消費者の共感を呼んでいます。さらに、多国籍ブランドオーナーは、低利益率の在庫管理単位(SKU)を削減し、より高い利益率を持つ買収案件への投資を振り向けることでポートフォリオを最適化しており、超プレミアム価格カテゴリーへの戦略的注力を示しています。

主要レポートのポイント

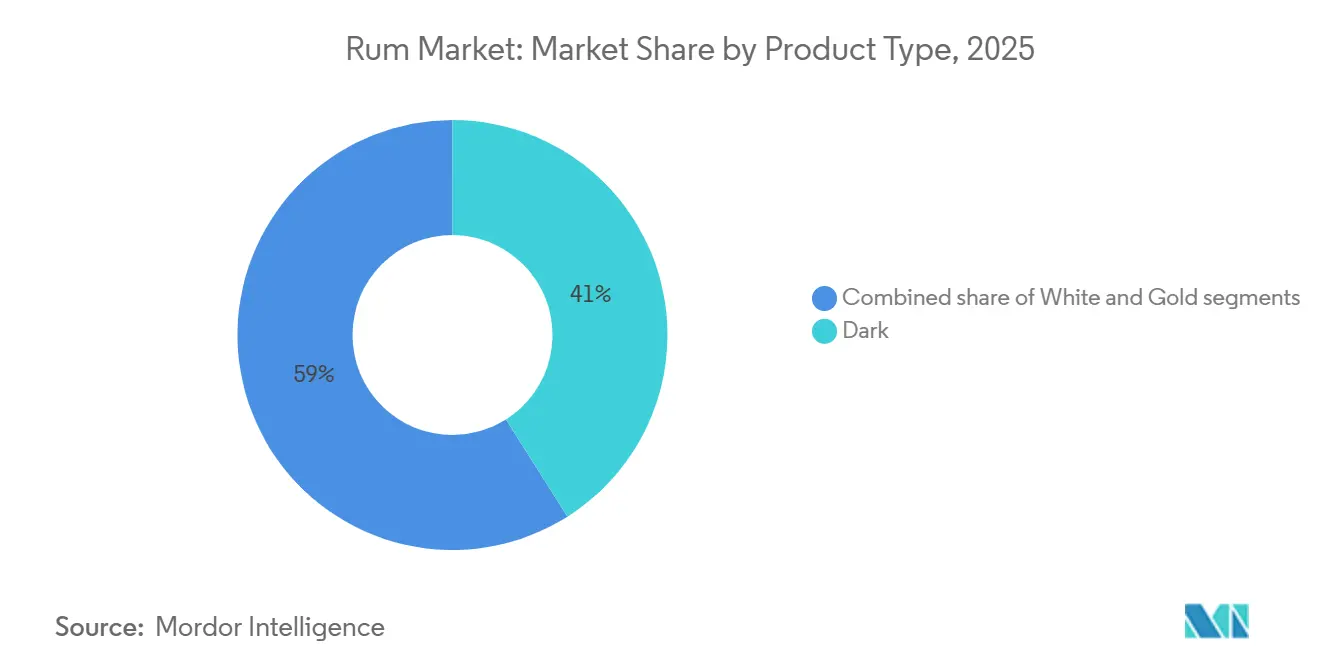

- 製品タイプ別では、2025年の世界ラム酒市場シェアにおいてダークラムが41.02%でトップを占め、ゴールドラムは2031年に向けてCAGR 3.81%を記録すると予測されます。

- エンドユーザー別では、男性消費者が2025年の需要の61.83%を占め、女性セグメントは2031年に向けてCAGR 4.13%で成長しています。

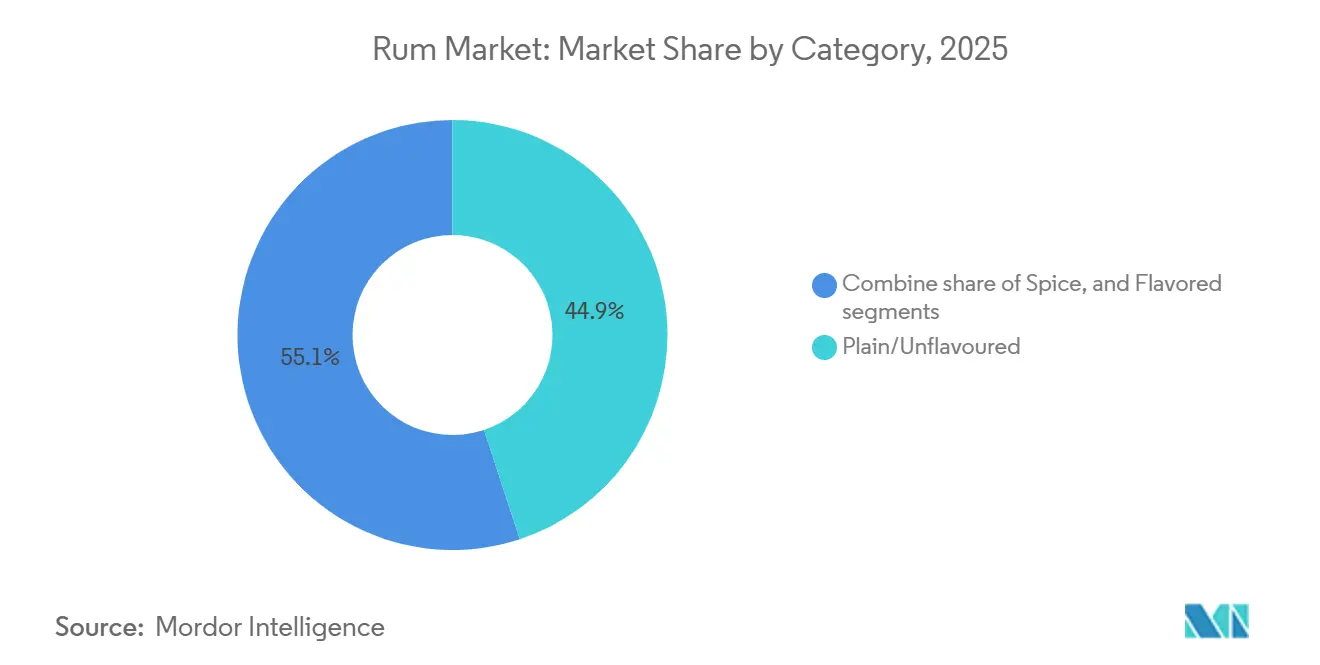

- カテゴリー別では、プレーン/無香料バリアントが2025年の容量の44.92%を占め、スパイスドラムは2031年に向けてCAGR 4.02%で拡大しています。

- 流通チャネル別では、オフトレードセグメントが2025年の世界ラム酒市場規模の77.53%を占め、オントレードチャネルは2031年までCAGR 4.92%で進展しています。

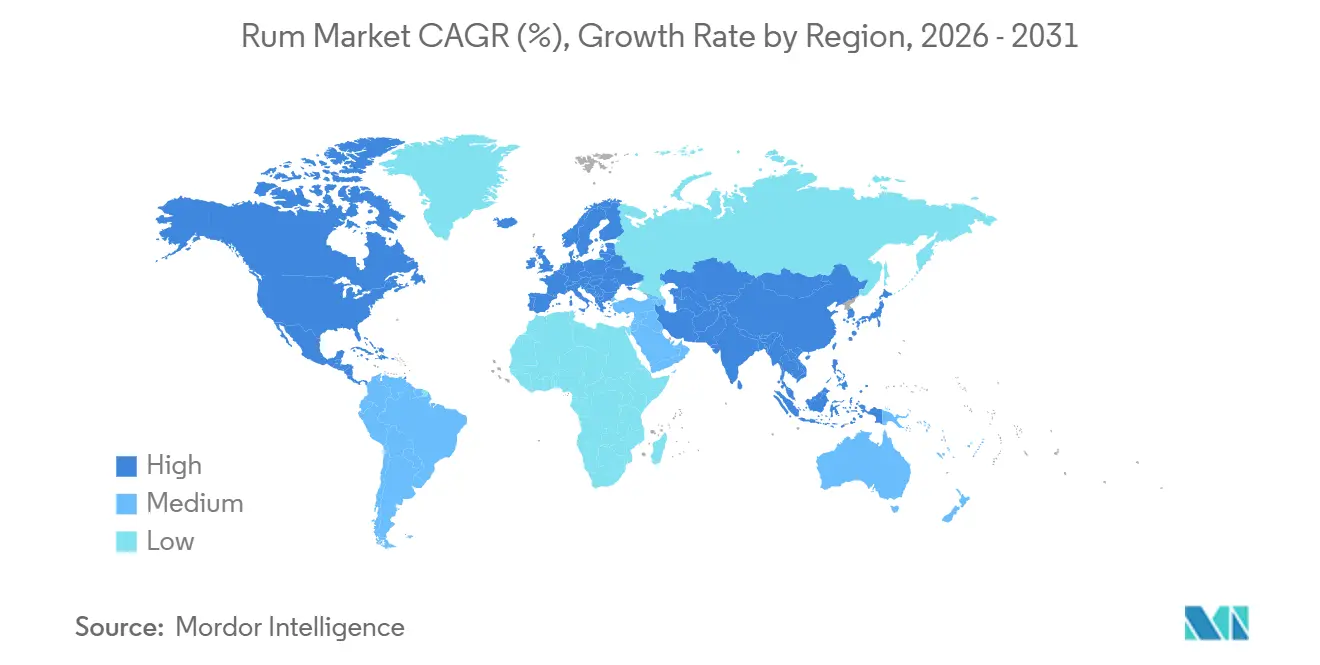

- 地域別では、アジア太平洋が2025年の容量の39.11%を占め、南米は2031年までCAGR 4.32%で拡大すると予測されます。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界ラム酒市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 先進市場におけるプレミアムおよびエイジドラム酒消費の増加 | +0.8% | 北米および欧州 | 長期(4年以上) |

| 主要ブランドにわたるフレーバーおよびスパイスドラム酒の革新の拡大 | +0.6% | 北米および欧州に集中したグローバル | 中期(2年~4年) |

| バーおよびレストランにおける世界的なカクテル・ミクソロジー文化の拡大 | +0.7% | 北米、欧州、アジア太平洋の都市部が牽引するグローバル | 中期(2年~4年) |

| 世界中でのクラフトおよびアルチザンラム酒蒸留所の増加 | +0.5% | 北米、欧州、南米 | 長期(4年以上) |

| 産地、起源、真正性を軸としたブランドストーリーテリングの強化 | +0.4% | グローバル | 長期(4年以上) |

| 大手スピリッツメーカーによる製品ポートフォリオの拡充 | +0.5% | グローバル | 中期(2年~4年) |

| 情報源: Mordor Intelligence | |||

先進市場におけるプレミアムおよびエイジドラム酒消費の増加

米国、英国、ドイツの消費者は、750ミリリットルボトル当たりUSD 40以上の価格帯のエイジドラム酒の表現を求めて、従来のホワイトミキシングラムから離れる傾向を強めています。このシフトは、約10年前にウイスキー市場で見られたものと類似した、より広範なプレミアム化トレンドと一致しています。代表的な例として、Diageo Public Limited Companyによる2024年のDon Papaの買収が挙げられます。このフィリピン産シングルアイランドラムは、標準的なゴールドバリアントよりも約50%高い価格で提供されており、独自の産地とクラフトマンシップを重視するコレクターに支持されています。小売データによると、8年または12年のエイジステートメントを持つエイジドラムは、現在プレミアムリカーストアのスピリッツ売り場の棚面積の約18%を占めています。これは、スコッチウイスキーおよびバーボン製造方法に影響を受けたバレルフィニッシング技術への消費者の強い関心を示しています。ハワイのKoloa RumやイギリスのDevon Rum Companyなどのクラフト蒸留所もまた、地元産のサトウキビや糖蜜を使用することで高い価格設定を正当化し、オンサイトテイスティングルームを通じた追加収益を生み出すことにより、このトレンドを活用しています。プレミアム化トレンドは、若年の富裕層消費者が量よりも質を優先する傾向を高めるにつれて継続すると見込まれますが、2026年の潜在的な経済的課題がこれらの高付加価値購入の成長を減速させる可能性があります。

主要ブランドにわたるフレーバーおよびスパイスドラム酒の革新の拡大

フレーバー革新は、ブランドが競争の激しい小売市場において自社を差別化するために、料理スパイス、トロピカルフルーツ、セイボリーノートを組み合わせた新バリアントを投入することで、容量成長を促進する重要な要因となっています。2024年、Captain Morganはスウィート・チリ・ライムを発売し、レディートゥドリンク形式での熱さと柑橘の複雑さを組み合わせたものを求める消費者の取り込みを狙いました。同様に、Bacardíは2025年にトロピカルレンジを拡充し、パッションフルーツとグアバのオプションを追加しました。マンゴー、パイナップル、ココナッツのバリアントを含むCruzan Rumのフレーバーポートフォリオは、2025年においてブランド総容量の34%を占め、フレーバー拡張が確立されたトレードマークを再活性化できることを示しました。バニラ、シナモン、ジンジャーなどのフレーバーを特徴とするスパイスドラムは、バーで追加のモディファイアーを必要とする量を削減するため、季節のカクテルを創作するミクソロジストの間で特に人気を博しています。しかし、人工フレーバーに依存するブランドは、天然エキスおよび成分表示の透明性をますます求める消費者からの批判に直面するリスクがあることから、真正性の維持はブランドにとって依然として課題です。

バーおよびレストランにおける世界的なカクテル・ミクソロジー文化の拡大

バー、レストラン、その他のアルコール提供施設を含むオントレード会場のパンデミック後の回復により、クラフトカクテルセグメントにおけるラム酒のポジションが強化されました。バーテンダーはモヒート、ダイキリ、ピニャコラーダなどのクラシックカクテルを見直すとともに、エイジドおよびスパイスドラム酒の品種を強調した現代的なバリエーションも取り入れています。Bacardíの2025年カクテルトレンドレポートによると、モヒートは世界で最も注文されるラムカクテルとしてランク付けされ、ピニャコラーダとダイキリがこれに続きました。同レポートはさらに、バーテンダーの42%が味噌、スモークパプリカ、発酵ハチミツなどの革新的な料理食材を使用して、独自のラムベースの飲料を創作していることを明らかにしました。このトレンドにより、1杯当たりの価格は上昇しており、エイジドラムを使用したプレミアムカクテルは主要な都市部のバーでUSD 16からUSD 22で提供されているのに対し、標準的なウェルスピリッツのオプションはUSD 8からUSD 12となっています。また、ラム酒ツーリズムも成長しており、バルバドス、ジャマイカ、マルティニークの蒸留所がガイド付きテイスティングセッションおよびバレルエイジングワークショップを提供し、ブランドエンゲージメントを高め、補足的な収益源を創出しています。オントレードチャネルの複合年間成長率(CAGR)4.92%はこの上昇トレンドを反映していますが、人手不足や原材料費の上昇などの課題がバー運営に引き続き影響を与えています。

世界中でのクラフトおよびアルチザンラム酒蒸留所の増加

クラフトラム酒生産は伝統的なカリブ海起源を超えて成長しており、米国、欧州、南米に新たな蒸留所が出現しています。これらの生産者は、透明な調達慣行、スモールバッチエイジング、および直接消費者へのビジネスモデルを通じて他社との差別化を図っており、これらは真正性とローカルの産地を求める消費者の共感を呼んでいます。ロードアイランド州のNewport Craft BrewingやオハイオのMiddle West Spiritsなどの企業は、ポットスティル施設とバレルエイジングウェアハウスへの多額の投資を行っています。その目的は、地元産クラフト製品に高品質を関連付けるプレミアム消費者セグメントを取り込むことです。コロンビアでは、Dictador、La Hechicera、Ron Santísima Trinidadなどの蒸留所が伝統的なレシピを復活させ、元バーボンおよびシェリー樽でラムを熟成させることで提供内容を強化し、カリブ海輸入品の優位性に直接挑戦しています。特定地域における有利な規制の枠組みもこの成長を支援しています。例えば、英国のアルコール卸売業者登録制度(Alcohol Wholesaler Registration Scheme)はサプライチェーンのトレーサビリティを義務付けていますが、生産規模を制限しないため、マイクロ蒸留所が小売および飲食チャネルで効果的に競争できます。しかし、このセグメントは市場の断片化という課題にも直面しており、製品の種類が増えることで、より強力な流通ネットワークを持つブランドを優先的に取り扱う小売業者がセレクションを絞り込む可能性があります。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 多くの国での厳格なアルコール広告および販促制限 | -0.5% | 欧州、アジア太平洋、中東・アフリカ | 長期(4年以上) |

| 高額の物品税および複雑なアルコール課税構造 | -0.6% | 欧州およびアジア太平洋で顕著な影響を持つグローバル | 中期(2年~4年) |

| 高アルコール度スピリッツ消費に関する健康上の否定的な認識 | -0.4% | 北米および欧州の先進市場が牽引するグローバル | 長期(4年以上) |

| 包装および物流の信頼性に影響するサプライチェーンの混乱 | -0.3% | グローバル | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

多くの国での厳格なアルコール広告および販促制限

アルコールマーケティングの規制の枠組みは様々な法域にわたってより厳格化されており、ブランドがデジタル、放送、およびPOS(販売時点情報管理)チャネルを通じて消費者にアプローチする能力を制限しています。アイルランドでは、公衆衛生(アルコール)法2018年がラベルへの健康警告の表示を義務付け、学校や公共交通機関近辺での広告を制限し、スポーツイベントのスポンサーシップを禁止しています。これらの措置により、ラムブランドはマーケティング予算をトレードパートナーシップおよびエクスペリエンシャルアクティベーションへと振り向けることを余儀なくされています [1]出典:アイルランド税務局、「物品税率」、revenue.ie。タイは世界で最も厳格なアルコール広告規制の一つを施行しており、すべての放送および印刷プロモーションを禁止し、健康警告がラベルスペースの30%を占めることを義務付けています。これにより、ラムが地元産スピリッツと競争する市場でのブランド構築の取り組みが著しく妨げられています [2]出典:世界保健機関、「精神衛生、脳の健康および薬物乱用」、who.int。インドでは直接的なアルコール広告が禁止されており、ブランドは同じ商標の下で音楽フェスティバル、グラスウェア、またはミネラルウォーターを宣伝する代替キャンペーンに依存せざるを得ません。このアプローチはブランドメッセージを希薄化させ、アトリビューションを複雑にします。これらの制限は、代替マーケティングチャネルに投資するリソースを欠くことが多い新規参入者やクラフト蒸留所に不均衡な影響を与えます。その結果、広範なトレード関係を持つ確立された多国籍ブランドが競争上の優位性を維持し続けています。

高額の物品税および複雑なアルコール課税構造

物品税は、市場によって税率が大幅に異なり、突然の引き上げが行われることが多いため、ラム酒の生産者および流通業者にとって最も重大なコスト負担であり続けています。このような急激な変更は利益率を圧縮し、業界への長期的な投資を妨げる可能性があります。近年、英国やアイルランドなどの国がスピリッツに対する税率を調整しており、これが価格戦略に影響を与え、小売競争力に影響を及ぼしています。インドでは、物品サービス税(GST)の枠組みと州レベルの実質的な物品税が組み合わさることで、国内産ラムが消費者にとって大幅に高価なものとなっています。同様に、オーストラリアでは、物品税のインフレへの定期的な連動により、中間セグメントの消費者の購買力がさらに低下しています [3]出典:オーストラリア税務局、「アルコールの物品税率」、ato.gov.au。様々な法域にわたるこうした変化する税制は、多国籍ラム酒生産者のコンプライアンスの複雑性を増大させています。各社は、複数の国際市場にわたって多様な税率構造を管理し、規制上の申告を処理し、監査要件を満たすことを求められており、直面する業務上の課題をさらに増やしています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:エイジド表現がプレミアム化を牽引

ゴールドラムは2031年までにCAGR 3.81%で成長すると予測されており、すべての製品タイプの中で最も高い成長率を示しています。この成長は主に、ホワイトミキシングラムからよりプレミアムなオプションに移行する消費者にアピールするために、バレルフィニッシング技術を採用し、エイジステートメントマーケティングを強調する生産者によって牽引されています。2025年の容量の41.02%を占めるダークラムは、AngosturaやMount Gay、Appleton Estateなどのカリブ海ヘリテージブランドによって強力に支持されています。これらのブランドは伝統的なポットスティル蒸留法と元バーボン樽での長期熟成プロセスに注力しており、製品のフレーバープロファイルとプレミアムポジショニングを高めています。

モヒートやダイキリなどの大量消費カクテルの基盤として従来から位置づけられてきたホワイトラムは、利益率圧縮の増大に直面しています。これは、バーやレストランが高い1杯当たり価格を正当化できるプレミアム提供にフォーカスを移しているためです。このトレンドに合わせて、DiageoがPamperoおよびCaciqueという2つのホワイトラムに重点を置いたブランドを2024年に売却する決定をしたことは、低利益率セグメントからの戦略的な移行を反映しています。その代わり、同社はケース当たりより高い粗利益をもたらすエイジドラムポートフォリオを優先し、プレミアムおよびエイジドスピリッツへの高まる消費者需要と整合しています。

注記: 個別セグメントのすべてのセグメントシェアはレポート購入後に入手可能

エンドユーザー別:女性セグメントがマーケティングと製品開発を再形成

女性消費者セグメントは2031年までにCAGR 4.13%で成長すると予測されており、エンドユーザーカテゴリーの中で最も高い成長率を示しています。この拡大は、ブランドが積極的に製品の再調合、パッケージングの再設計、およびソーシャルメディアキャンペーンを活用してラムに伝統的に結びついた男性的なイメージに挑戦していることによって推進されています。歴史的に、ラムは海軍のヘリテージ、カリブ海文化、および高アルコール度のシッピング(少量ずつ味わう飲み方)の伝統と結びついており、これらが男性消費者への強い訴求力に寄与してきました。2025年には、男性が総容量の61.83%を占め、この長年にわたる関連性を反映しています。

しかし、ブランドが女性消費者の収益ポテンシャルをますます認識するにつれて、この優位性は徐々に低下しています。このセグメントの女性は、フレーバーバラエティ、低アルコール飲料(ABV)、および審美的に魅力的なパッケージングなどの属性を優先する傾向があります。これらの嗜好に対応するため、ブランドはCaptain MorganのスウィートチリライムやBacardíのトロピカルレンジなどの製品を導入し、それぞれ2024年と2025年に発売しました。これらの製品は、パステルカラーのパッケージング、フルーツを前面に出したフレーバープロファイル、およびABV 30%未満の処方を特徴とし、女性の飲み手にとってラムカテゴリーへの入りやすいエントリーポイントを提供しています。

カテゴリー別:スパイスドバリアントがミクソロジーの勢いを獲得

スパイスドラムは2031年までにCAGR 4.02%で成長すると予測されており、2025年の容量の44.92%を占めたプレーンまたは無香料バリアントの成長を上回っています。この成長は主に、エイジドラム表現に関連するより高いコストと時間的コミットメントなしに、より複雑なフレーバープロファイルを求めるバーテンダーとホームコンシューマーの嗜好によって牽引されています。スパイスドラムの処方には通常、バニラ、シナモン、ナツメグ、ジンジャーなどの原材料が含まれています。これらのボタニカルは、混合に適した多用途スピリッツを作るためにホワイトまたはゴールドラムのベースに重ねられています。これらの製品はクラシックカクテルを引き立てるだけでなく、季節のメニューローテーションをサポートし、プロおよびホームの両方の場面で人気の選択肢となっています。このカテゴリーのリーディングブランドであるCaptain Morgan Spicedは、2025年において世界のスパイスドラム容量の推定28%のシェアを保持していました。同ブランドの成功は、広範な流通ネットワーク、一貫したフレーバープロファイル、および競争力のある販促価格戦略に起因し、これらが小売棚での優位なポジションの維持を支援してきました。

ココナッツ、パイナップル、マンゴー、パッションフルーツなどのフルーツ注入オプションを含むフレーバーラムは、ラムの伝統的な特性よりも甘さとトロピカルなフレーバーの関連性を優先する消費者にアピールしています。12種類の異なるバリアントを特徴とするCruzanのフレーバーラムポートフォリオは、2025年のブランドの容量のかなりの部分を占めていました。この多様な製品ラインナップにより、小売業者は個々の在庫管理単位(SKU)のための過度な棚スペースを必要とせずに、顧客にバラエティを提供することができます。このアプローチにより、小売業者はより幅広い消費者の嗜好に対応しながら、在庫管理を最適化することができます。

流通チャネル別:オントレードの回復がエクスペリエンシャルシフトを示す

オントレード会場は2031年までにCAGR 4.92%で成長すると予測されており、流通チャネルの中で最も高い成長を示しています。この成長は、バー、レストラン、およびホテルがパンデミック関連の閉鎖中に失った市場シェアを取り戻しているために推進されており、これらの施設は顧客エンゲージメントを高め、プレミアム価格設定を正当化するためにエクスペリエンシャルな形式の創出に注力しています。オフトレードチャネルは2025年の容量の77.53%を占めており、消費者がホームでの消費のためにスピリッツを小売店から購入する確立された習慣を反映しています。しかし、若年消費者が従来の家庭での混合よりも社会的体験やクラフトカクテルをますます優先するにつれて、この優位性は徐々に低下しています。オフトレードセグメント内では、知識豊富なスタッフ、厳選された製品セレクション、およびオントレード会場で通常見られるエンゲージメントを再現したテイスティングイベントを提供するスペシャリティリカーストアが際立っています。対照的に、スーパーマーケットやコンビニエンスストアなどの他のオフトレードチャネルは、主に価格と販促戦略に注力することで競争しています。

オントレードチャネルの回復は、2024年以降カクテルバー、ラム酒専門スピークイージー、ティキラウンジが著しく拡大している都市部で特に顕著です。これらの会場は、クラフトカクテル、ライブミュージック、没入感のあるデコールを組み合わせたマルチセンソリーな体験を消費者に提供し、独自で魅力的な雰囲気を生み出しています。Bacardíの2025年カクテルトレンドレポートは、スモーク、炎、またはテーブルサイドでの提供などの要素を取り入れたエクスペリエンシャルカクテルが、プレミアムオントレード施設で最も急速に成長しているサービス形式であることを強調しています。ラムベースのカクテルはこのカテゴリーの38%を占めており、このトレンドを牽引するうえでの重要な役割を示しています。

地域分析

2025年、アジア太平洋地域は市場容量の39.11%を占め、最大の地域セグメントとなりました。このリーダーシップは、Tanduay Distillersが年間2,000万ケース以上を生産し、競争力のある価格設定と広範な小売流通を通じて国内消費を支配しているフィリピンによって牽引されています。インドは地域内第2位の市場であり、McDowell's No.1 Rumは別々の州レベルの登録と物品税申告を必要とする規制上の課題にもかかわらず、推定40%の市場シェアを保持しています。中国では、バイジュウとウイスキーに対する消費者の嗜好により、ラム酒市場は依然として未発達です。しかし、プレミアム化トレンドと上海や北京などのティア1都市でのカクテル文化の普及がカリブ海産およびクラフトラムブランドに機会をもたらしています。インドネシアとタイは、厳格な広告規制と高い物品税を含む規制上の課題に直面しており、市場の成長を制限し、国内産スピリッツを有利にしています。

南米は2031年までにCAGR 4.32%で成長すると予測されており、最も成長が速い地域セグメントとなっています。この成長は、コロンビアのクラフトラム酒の復興とブラジルにおけるカシャーサからプレミアムエイジド輸入品への漸進的なシフトによって促進されています。コロンビアでは、Dictador、La Hechicera、Ron Santísima Trinidadなどのヘリテージ蒸留所が伝統的なレシピを復活させ、元バーボンおよびシェリー樽でラムを熟成させ、カリブ海ブランドに対する競争力のある価格ポイントで北米および欧州への輸出を行っています。ブラジルでは、カシャーサの文化的優位性と規制上の保護によりラム酒市場は制約を受けています。しかし、サンパウロやリオデジャネイロなどの都市の都市部消費者は、洗練さとグローバルなつながりの象徴として輸入ラムをますます受け入れています。

北米、欧州、中東・アフリカは残りの市場シェアを占めており、各地域は独自の成長ドライバーと競争ダイナミクスを示しています。米国は最大の単一国市場であり、ハワイ、ロードアイランド、オハイオなどの州のクラフト蒸留所がローカルの産地と透明な熟成慣行を強調することでカリブ海輸入品に挑戦しています。カナダでは、州の酒類管理委員会が流通を制限し最低価格を設定することで市場に影響を与えていますが、プレミアム化トレンドは米国で見られるものと一致しています。メキシコでは、ラムが消費者支出においてテキーラとメスカルと競合しており、沿岸リゾートエリアがオールインクルーシブホテルパッケージとビーチバーの提供を通じてオントレード消費を牽引しています。欧州では、英国、ドイツ、スペイン、フランスが最大の市場であり、成熟した需要プロファイルを示し、成長はプレミアムエイジドラムとクラフト革新に集中しています。英国のアルコール卸売業者登録制度(Alcohol Wholesaler Registration Scheme)は、強力なコンプライアンスインフラを持つ確立されたブランドに有利なトレーサビリティ要件を施行しており、Devon Rum Companyなどのクラフト蒸留所はこれらの規制をうまく乗り越えて小売およびオントレードチャネルへのアクセスを得ています。中東・アフリカは規制上および文化的な障壁に直面しており、複数の国でアルコール販売が制限または禁止されています。しかし、南アフリカ、アラブ首長国連邦、トルコは、在外コミュニティと観光業が消費を牽引するポケット的な需要を示しています。

競合状況

世界ラム酒市場は中程度に集中しており、Diageo plc、Pernod Ricard SA、Beam Suntory, Inc.、Davide Campari-Milano N.V.などの主要プレイヤーが著名なブランドを牽引しています。一方、地域の生産者とクラフト蒸留所はニッチセグメントを狙う機会を活用しています。戦略的動向は二重のアプローチを示しており、多国籍企業は低利益率のホワイトラムブランドを売却しながら、ポートフォリオの多様化と強化のために超プレミアム資産を買収しています。クラフト生産者はローカルの産地、透明な熟成方法、および直接消費者への戦略に注力して、先進地域での市場プレゼンスを拡大しています。例えば、Diageo plcによる2024年のPamperoおよびCaciqueの売却とDon Papaの買収は、コモディティセグメントからケース当たりより高い粗利益を持つプレミアムブランドへのシフトを裏付けています。同様に、Davide Campari-Milano N.V.による2024年のCourvoisierのUSD 13億2,000万での買収は、ラムおよびコニャックの専門知識を統合し、ラムポートフォリオにバレルフィニッシング技術とラグジュアリーポジショニングを取り入れる可能性を示す戦略を示しています。

新たな機会は3つの主要分野で生まれています。健康志向消費者をターゲットとした低アルコール飲料(ABV)レディートゥドリンク(RTD)製品、ウイスキーと競合する透明な産地主張を持つエイジドラム、およびリサイクルパッケージングとカーボンニュートラル生産方法を活用したサステナビリティ重視ブランドです。バルバドスのFoursquareやロードアイランドのNewport Craft Brewingなどのクラフト蒸留所は、シングルバレル表現の発売、蒸留所ツアーの提供、ソーシャルメディアプラットフォームを通じた消費者エンゲージメントによってこれらのトレンドを活用しています。

ラム酒市場でのテクノロジー導入は他のスピリッツカテゴリーと比べて限定的ですが、一部のブランドはサプライチェーンのトレーサビリティのためにブロックチェーン、ラベルストーリーテリングのための拡張現実(AR)、および直接販売のためのEコマースプラットフォームを活用しています。デジタル記録保管と監査証跡を要求する英国のアルコール卸売業者登録制度(Alcohol Wholesaler Registration Scheme)などの規制の枠組みは、小規模プレイヤーにコンプライアンスソフトウェアやクラウドベースの在庫システムへの投資を促しています。新興の破壊的存在としては、伝統的なレシピと現代的なマーケティング戦略を組み合わせるコロンビアのクラフト蒸留所、国内市場を超えて輸出を拡大するフィリピンの生産者、および限定版リリースによってプレミアムオントレードアカウントをターゲットにする欧州のマイクロ蒸留所が挙げられます。

ラム酒業界のリーダー企業

Diageo plc

Pernod Ricard SA

Beam Suntory Inc.

Campari Group

Tanduay Distillers Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:KumaonとIおよびBandarfulなどのブランドで知られるHimmaleh Spiritsが、世界初のホワイト純粋シングルヒマラヤアグリコールスタイルラムとして位置づけられるNeoli Himalayan Rumを発売しました。クマオンで蒸留されたこの製品は、テロワール主導のインドスピリッツの新たな基準を確立します。

- 2025年3月:Wray & Nephewは、ABV 43%を誇り英国限定の新しいホワイトジャマイカンラム、Wray's 43を発表しました。このローンチは、フレーバー豊かなミックスに適したスピリッツへの急増する需要を取り込むことを目的としています。未熟成ジャマイカンホワイトラムのブレンドであるこの限定版ラムは、豊かなフルーツ、焦がしたパイナップル、糖蜜の風味で味覚を魅了します。

- 2025年3月:Brugal Rumは、超プレミアムラムラインナップにおける第2弾の限定リリースとして、世界で僅か416本しか流通しないAndrés Brugal Edition 02を発表しました。1本USD 3,000の価格で、このエディションはアメリカンオーク製の4つのシングルカスクからのブレンドを誇り、ココナッツ、バニラ、繊細なスパイスの風味を際立たせています。

- 2024年12月:Synergy Flavoursは、アルコール飲料と低アルコールまたはノンアルコール製品の両方に対応する新しいラムフレーバーのラインナップを発表しました。このラムラインナップは、ホワイト、ダーク、スパイスドラムの3つの本物のプロファイルを特徴としています。さらに、ストロベリーダイキリ、モヒート、ピニャコラーダの3種類のカクテルにインスパイアされたフレーバーも提供されています。

Research Methodology Framework and Report Scope

市場の定義と主な対象範囲

本調査では、ラム酒市場を、発酵サトウキビ糖蜜または果汁から蒸留され、アルコール度数37.5%以上で瓶詰めされ、商業的にホワイトラム、ゴールドラム、ダークラム、スパイス入りラム、フレーバーラムに分類される蒸留飲料の、あらゆる価格帯における小売・店頭販売と定義している。

適用除外:工業用アルコール、すぐに飲めるカクテル、「ラム」と表示されていないサトウキビベースの蒸留酒は除外される。

セグメンテーションの概要

- 製品タイプ別

- ホワイト

- ゴールド

- ダーク

- エンドユーザー別

- 男性

- 女性

- カテゴリー別

- プレーン/無香料

- フレーバー

- スパイスド

- 流通チャネル別

- オントレード

- オフトレード

- スペシャリティ/リカーストア

- その他のオフトレードチャネル

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- その他の北米

- 欧州

- ドイツ

- 英国

- イタリア

- フランス

- スペイン

- オランダ

- ポーランド

- ベルギー

- スウェーデン

- その他の欧州

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリア

- インドネシア

- 韓国

- タイ

- その他のアジア太平洋

- 南米

- ブラジル

- アルゼンチン

- コロンビア

- チリ

- ペルー

- その他の南米

- 中東・アフリカ

- 南アフリカ

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他の中東・アフリカ

- 北米

詳細な調査方法とデータの検証

一次調査

モルドールのアナリストは、アジア太平洋、ヨーロッパ、アメリカ、アフリカのマスターブレンダー、免税店バイヤー、大手ディストリビューター、バーテンダー組合長にインタビューを行い、数量配分、プレミアム化比率、チャネルマージンを検証した。さらに、都市部の消費者を対象に短時間のオンライン調査を実施し、二次データでは不明確なフレーバーやオケージョンの嗜好を確認した。

デスクリサーチ

私たちはまず、国連コムトレードの出荷データ、世界保健機関(WHO)の一人当たりアルコール消費量ファイル、各国の物品税登録、観光客の到着ダッシュボードなど、一般に入手可能な統計から調査を開始した。企業の10-K、投資家向け資料、税関申告書からは平均販売価格とブランド・ミックスの傾向が得られ、西インド諸島ラム&スピリッツ生産者協会などの業界団体や蒸留酒関税に関する文書からは地域の生産量を突き止めることができた。D&B HooversやDow Jones Factivaのような購読ツールは、主要な蒸留酒メーカーの財務チェックを充実させた。このリストは例示であり、データ収集と検証の際には、さらに多くの公開・有料レファレンスを確認した。

マーケット・サイジングと予測

トップダウンの見かけの消費モデルを適用し、その国の生産量と純輸入量から始め、バルク・リットルを9リットル・ケースに換算し、加重平均棚価格を用いてプールを評価する。サプライヤーのロールアップとサンプリングされた価格帯×ケースのチェックがボトムアップのガードレールとして機能する。モデルで使用する主要変数には、サトウキビの生産量、法定飲酒年齢人口、実質可処分所得、観光宿泊日数、物品税のシフトなどがあり、それぞれ2030年まで予測される。一人当たりGDPと保険料シェアをドライバーとする多変量回帰により、ベースとなるCAGRが設定され、最終決定前にシナリオ分析によるストレステストが行われる。

データ検証と更新サイクル

モデル出力は、過去の系列、同業他社の比率、チャネル監査に対する分散スクリーニングに合格する。アナリストによる2回のレビューを経てサインオフ。レポートは12ヶ月ごとに更新され、重要な規制や義務の変更により中間更新が行われるため、顧客は最新の見解を得ることができる。

ラム市場の数字に対する信頼性のアンカー

企業が異なる製品ミックス、価格ベース、更新頻度を選択するため、公表される噂の値はしばしば乖離し、貿易フローと小売の枯渇が一致することはほとんどない。

ギャップの主な要因としては、商品範囲の狭さ、オントレードでのマークアップを伴わない工場出荷時の評価、一次検証の軽さ、リフレッシュの頻度の低さなどが挙げられ、これらの要因が相まって、複数の出版社から報告された合計を圧縮している。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップドライバー |

|---|---|---|

| 362.28億米ドル(2025年) | モルドール・インテリジェンス | |

| 191.7億米ドル(2025年) | グローバル・コンサルタンシーA | プレミアムクラフトSKUを除外し、チャネルマージンを除いたメーカー収入を使用 |

| 14.63億米ドル(2025年) | 業界誌B | ファクトリー・ゲート・アプローチ、限定された地域カバレッジ、5年のリフレッシュ・サイクル |

要するに、生産、貿易、小売の価格設定を調整し、毎年前提条件を見直すことで、モルドールは、意思決定者が計画と投資に信頼できる、透明で再現可能なベースラインを提供するのである。

レポートで回答される主要な質問

世界のラム酒市場の現在の価値はいくらですか?

世界のラム酒市場規模は2026年にUSD 373億5,300万に達しました。

プレミアムラムセグメントはどのくらいの速さで成長していますか?

ゴールドおよびエイジド表現は2031年までCAGR 3.81%で進展しています。

どの地域が最も急速に拡大していますか?

南米はCAGR 4.32%(2031年予測)でトップです。

ラム酒の女性消費者基盤はどのくらいの規模ですか?

女性は2025年の需要の約38%を占め、2031年までCAGR 4.13%で成長しています。

ダークラムが占めるシェアはどのくらいですか?

ダークラムは2025年の世界ラム酒市場シェアの41.02%を保持していました。

最終更新日: