アジア太平洋エビ市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 92.74 十億米ドル |

| 市場規模 (2026) | 93.75 十億米ドル |

| 市場規模 (2031) | 98.97 十億米ドル |

| 成長率 (2026 - 2031) | 1.09% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアジア太平洋エビ市場分析

アジア太平洋エビ市場は、2025年の927億4,000万USDから2026年には932億5,000万USDへ成長し、2026年〜2031年の年平均成長率(CAGR)1.09%で2031年には989億7,000万USDに達すると予測されています。この緩やかながらも着実な成長は、遺伝学、ふ化場、養殖池、加工、物流など様々な段階を統一された枠組みのもとに統合した、当地域の確立されたサプライチェーンを反映しています。これら一体型の事業運営により、特定地域の季節変動にかかわらず、年間を通じたエビの収穫が可能となっています。トレーサビリティと持続可能性認証を取得した水産物への需要増大は、生産者が市場においてプレミアム価格を維持する助けとなっています。病気の発生や気候関連リスクといった課題に対応するため、生産者は循環式養殖システム(RAS)、バイオフロック技術、AI駆動の水質監視システムなどの先進技術を積極的に採用しています。タイガーエビはプレミアム製品としてのトラクションを獲得し続けています。冷凍エビは依然として主要な形態ですが、缶詰エビの需要も徐々に増加しています。天然採捕エビはニッチな成長を見せており、こだわりや特産品を求める消費者にアピールしています。オンライン販売およびオフトレード流通チャネルは、消費者の嗜好変化やデジタルプラットフォームの利便性に後押しされて拡大しています。アジア太平洋エビ市場は中程度に集中しており、上位5社が公式セクターの数量において相当なシェアを共同で保持しています。これは競争的でありながら集中した市場構造を示しています。

主要レポートのポイント

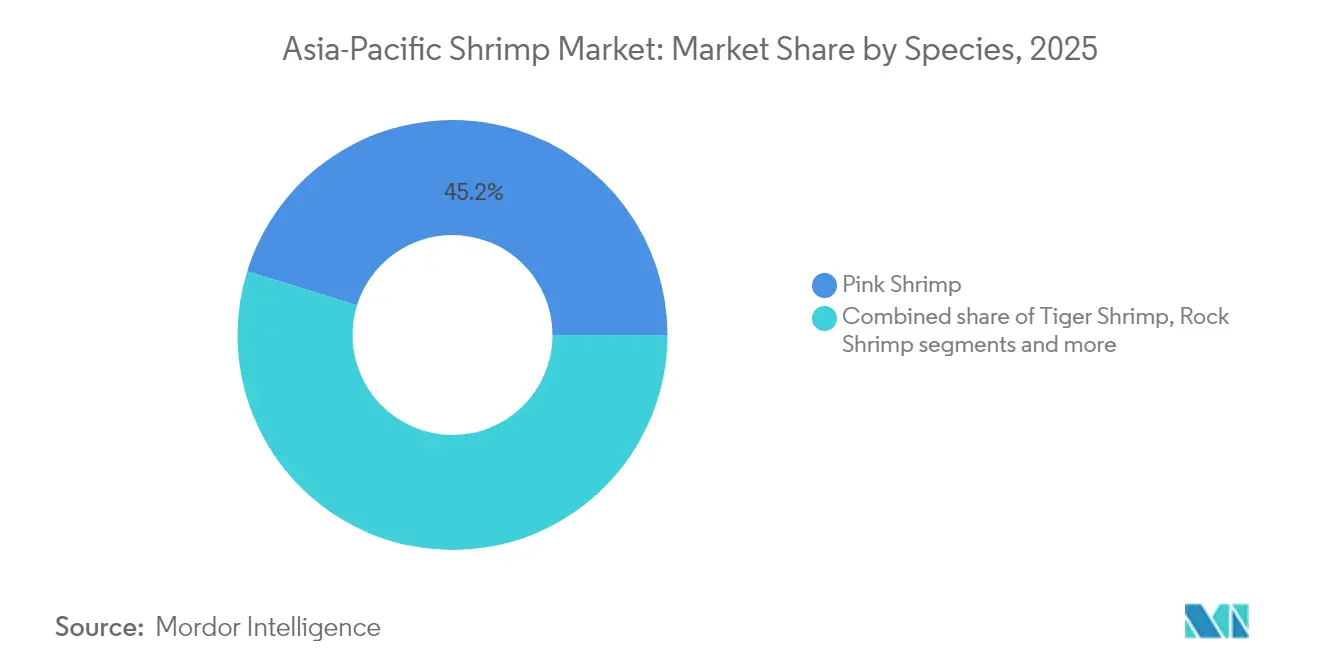

- 種類別では、ピンクエビが2025年のアジア太平洋エビ市場シェアの45.20%を占め、一方でタイガーエビは2031年まで年平均成長率(CAGR)2.49%で加速しています。

- 形態別では、冷凍製品が2025年のアジア太平洋エビ市場規模の58.90%のシェアを占め、一方で缶詰エビは2031年まで年平均成長率(CAGR)3.31%で拡大しています。

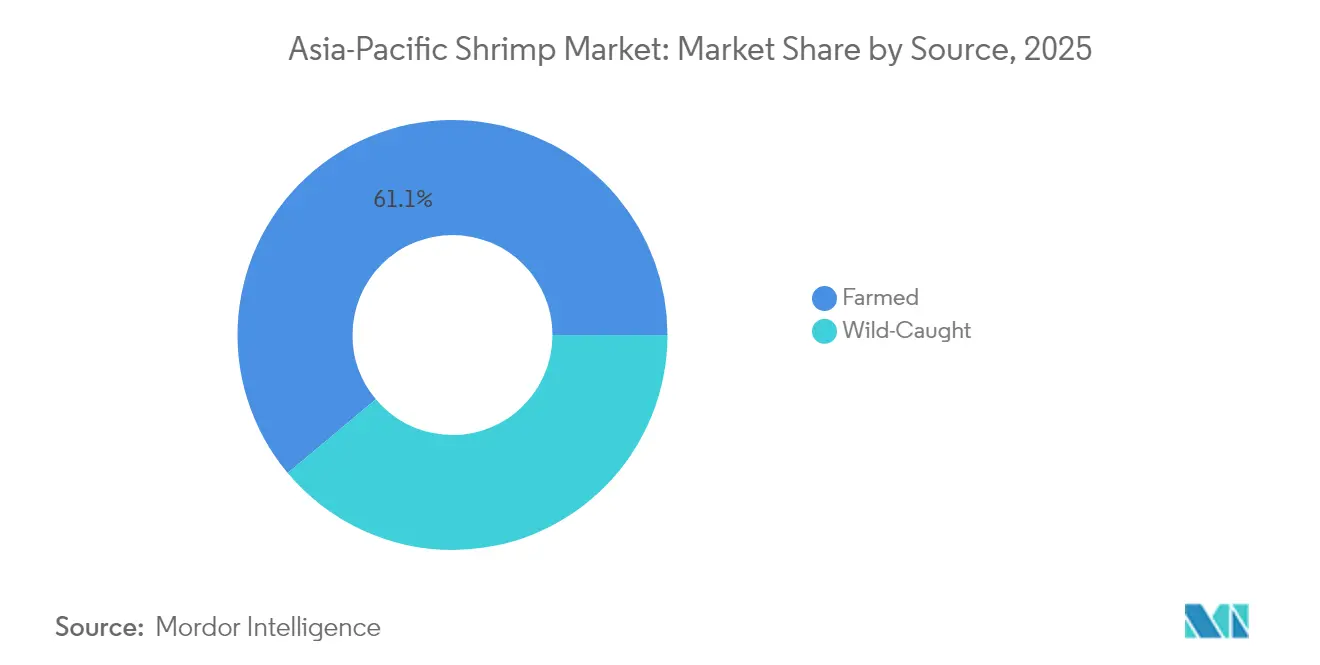

- 供給源別では、養殖エビが2025年のアジア太平洋エビ市場規模の61.10%のシェアを占め、天然採捕エビは2031年まで年平均成長率(CAGR)3.58%で拡大しています。

- 流通チャネル別では、オントレード販売が2025年の収益の58.10%を占め、一方でオフトレードは2031年まで年平均成長率(CAGR)2.68%を記録する見込みです。

- 国別では、中国が2025年に62.05%の収益シェアで首位を占め、一方でオーストラリアは2031年まで最速の年平均成長率(CAGR)3.48%を記録する軌道にあります。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

アジア太平洋エビ市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (〜) 年平均成長率(CAGR)予測への影響(%) | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| アジアの中間層消費者における 高タンパク質へのシフト | +0.3% | 中国、 インド、日本、韓国 | 中期 (2〜4年) |

| 水産物ベースの食事の 人気の高まり | +0.2% | アジア太平洋、 都市部で最も顕著 | 長期 (4年以上) |

| 支援的な 政府政策とインフラ整備 | +0.4% | インドネシア、 インド、ベトナム、タイ | 短期 (2年以内) |

| 持続可能で認証済み・倫理的・ トレーサブルなエビへの消費者需要の増大 | +0.2% | オーストラリア、 日本、シンガポール、プレミアムセグメント | 中期 (2〜4年) |

| フードサービスおよびホスピタリティセクターからの需要 | +0.1% | 観光依存型経済、 都市部アジア太平洋 | 短期 (2年以内) |

| 養殖業の拡大 | +0.5% | インドネシア、 ベトナム、インド、フィリピン | 長期 (4年以上) |

| 情報源: Mordor Intelligence | |||

水産物ベースの食事の人気の高まり

水産物ベースの食事に対する需要の増大が、消費者の嗜好変化と政府主導のイニシアチブに支えられ、アジア太平洋エビ市場の大幅な成長を牽引しています。2023年、中国はエビを記録的な110万トン輸入し、前年比12.3%増を記録しました。この成長は主に、国連食糧農業機関(FAO)によると、消費者が高タンパク・低環境負荷の食品選択肢をますます選ぶようになっていることに起因しています[1]出典:国連食糧農業機関、中国:2023年のエビ市場の低迷、

fao.org。域内の各政府は、エビをオメガ3脂肪酸に富んだ健康的な脂肪の少ないタンパク質として積極的に推進し、公的栄養プログラムに組み込むとともに、バランスのとれた食事を維持する上でのその重要性を強調しています。2024年5月1日に中国とエクアドルの間で締結された自由貿易協定により、エビの関税は5%から2%に引き下げられ、今後10年間で完全撤廃される計画です。ScienceDirectによると、この引き下げにより中国の水産物食品市場においてエビがより手頃で入手しやすくなっています[2]出典:ScienceDirect、中国における高付加価値輸入水産物への需要を促進する認識、

sciencedirect.com。これらの動向は、利便性、生鮮品、調理済みエビ製品など様々なセグメントにわたる小売需要を押し上げています。

アジアの中間層消費者における高タンパク質へのシフト

アジアの中間層消費者における高タンパク質食への嗜好の高まりは、食習慣の変化と支援的な政府政策によって促進されています。中国やインドなどの国々の中間所得世帯は現在、農村部の家族と比較して食費の15〜20%多くを水産物に充てており、環境的にも持続可能な栄養豊富なタンパク質を優先しています。インド情報局(Press Information Bureau)によると、2023〜2024年の1日当たりの平均タンパク質摂取量は農村部で61.8g、都市部で63.4gであり、タンパク質消費への関心が高まっていることを反映しています。都市部の消費者は、忙しいライフスタイルに対応したプレミアムおよびセミプレパレドのエビ製品を探し求めています[3]出典:インド情報局、家計消費支出調査:2022〜23年および2023〜24年、

pib.gov.in。エビは栄養価が高く、加熱調理済みエビ100グラムあたり約24gのタンパク質を提供し、多くの人にとって健康的な選択肢となっているため魅力的です。公的栄養プログラムはエビをオメガ3脂肪酸の脂肪の少ない供給源として積極的に推進し、バランスのとれた食事を維持する上でのその役割を強調しています。これらの要因がさまざまなセグメントにわたるエビの需要を押し上げ、アジア太平洋エビ市場を強化しています。

養殖業の拡大

養殖業の成長は、先進技術を用いた新たな沿岸部および内陸部の養殖場が開発されるなか、アジア太平洋エビ市場の牽引において重要な役割を果たしています。陸上型循環式養殖システム(RAS)やバイオフロック池などの現代的なシステムにより、かつて大規模生産に不向きとされていた地域でも集約的なエビ養殖が可能となっています。例えばインドでは、プラダン・マントリ・マッツャ・サンパダ・ヨジャナ(PMMSY)が2020年から2025年にかけてアンドラ・プラデーシュ州における高度な養殖池システムおよび循環システムを含む養殖インフラの整備に2,398億7,200万インドルピーを割り当てています。情報局(Press Information Bureau)によると、これには中央政府支援として559億1,000万インドルピーが含まれています[4]出典:情報局、池・水槽における集約的養殖、

pib.gov.in。同州は68,000を超える養殖サービス接続に4,095億1,700万インドルピーの電力補助金を提供し、エビ養殖業者を支援するために削減された電気料金を設けています。これらの取り組みは、技術革新と改善されたインフラを通じてエビ生産量を増加させ、セクターの持続可能な成長を確保するという当地域の注力を浮き彫りにしています。

フードサービスおよびホスピタリティセクターからの需要

2024年におけるフードサービスおよびホスピタリティセクターの回復は、アジア太平洋エビ市場を牽引する上で重要な役割を果たしています。ホテル、クルーズ会社、カジュアルダイニングレストランは、高い利益率で知られるエビ料理を含むようメニューを刷新しています。個別急速冷凍(IQF)エビは、ポーションコントロールの利便性、安定した外観、長い保存期間により、多くのバイヤーに好まれる選択肢となっています。バイヤーはサイズグレーディング、トレーサブルな産地、抗生物質不使用といった特定の基準を満たすエビを求める傾向が強まっており、これらの要件を安定して満たすことができる大規模サプライヤーに有利な状況です。インドでは、郷土料理の人気の高まりがエビ消費をさらに押し上げています。アンドラ・プラデーシュ州のロイヤラ・イグル、ケーララ州のチェンミーン・カレー、高級レストランで提供されるエビのタンドーリなどの料理が消費者の間で浸透しています。こうした進化する食の嗜好と、観光の増加や革新的なメニューの登場が相まって、アジア太平洋地域全体においてエビのプレミアムタンパク質としての地位が確固たるものとなっています。

抑制要因の影響分析*

| 抑制要因 | (〜) 年平均成長率(CAGR)予測への影響(%) | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 輸入関税、 アンチダンピング関税および貿易の不確実性 | -0.4% | 米国・欧州の関税に直面する ベトナム、インド、インドネシア | 短期 (2年以内) |

| 病気の発生と バイオセキュリティリスク | -0.3% | すべての 主要生産地域 | 中期 (2〜4年) |

| 厳格な 輸出規制 | -0.2% | 輸出依存の生産者、 規制遵守コスト | 長期 (4年以上) |

| 気候変動と 水の塩分濃度問題 | -0.2% | 沿岸養殖地域、 デルタ地帯 | 長期 (4年以上) |

| 情報源: Mordor Intelligence | |||

厳格な輸出規制

厳格な輸出規制は、特に小規模生産者にとってアジア太平洋エビ市場に対する課題をますます大きくしています。欧州や日本などの主要輸入国は、抗生物質残留基準の制限、マイクロプラスチック汚染の基準、労働監査要件を含む厳格なルールを施行しています。これらの規制は広範な文書化とコンプライアンスを要求しており、小規模事業者には対応が困難な場合があります。例えば、2026年9月に発効する欧州規制2023/905は、動物製品(エビを含む)において人間の治療に予約された特定の抗菌薬または成長促進剤として使用される抗菌薬の使用を禁止しています。同様にインドでも、養殖業において医学的に重要な複数の抗菌薬が禁止されており、加工施設やふ化場にも規制が拡大されています。インド輸出検査評議会(Export Inspection Council of India)および水産物輸出開発庁(MPEDA:Marine Products Export Development Authority)などの機関は、クロラムフェニコールやニトロフラン代謝物などの禁止抗生物質に対する収穫前サンプリングおよび検査を実施しています。これらの基準値を超えた場合、荷物は差し戻しまたはより厳しい検査に直面します。

輸入関税、アンチダンピング関税および貿易の不確実性

輸入関税、アンチダンピング関税、および貿易の不確実性は、アジア太平洋エビ市場に対して重大な課題を引き続きもたらしています。2024年、米国はベトナムに48.60%、インドに33.26%、インドネシアに22.90%のアンチダンピング関税および相殺関税を合算して課しました。これらの高関税は輸出業者の利益率に深刻な打撃を与え、国連食糧農業機関(FAO)が指摘するように、中東や東アジアなど代替市場への転換を余儀なくされています。貿易政策や関税体系の頻繁な変更は不安定な環境を生み出し、生産者が長期的なインフラ整備や生産能力拡大に計画・投資することを困難にしています。この予測不可能性は価格戦略にも影響し、輸出契約の安定性を損なっています。こうした課題に対処するため、域内の生産者は輸出先の多様化と二国間貿易協定の締結をますます推進しています。これらの戦略は、伝統的市場への依存を減らし、変動する貿易政策に伴うリスクを軽減して、エビ市場のより安定した成長機会を確保することを目的としています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

種類別:タイガーエビのプレミアムモメンタム

ピンクエビは2025年のアジア太平洋エビ市場において主要種類であり、市場シェア合計の45.20%を保持しました。この優位性は主に、中国、インド、ベトナムなどの国々における確立された養殖慣行と、国内外の料理における広範な受容によるものです。ピンクエビは汎用性が高く、冷凍、チルド、加工品として入手可能であり、フードサービスプロバイダーや小売業者にとって信頼性の高い選択肢となっています。沿岸地域における政府支援の種苗プログラムは親エビの品質を改善し、市場需要を満たすピンクエビの安定した収益性の高い供給を確保しています。

タイガーエビは地域において最も急成長している種類となりつつあり、2031年まで年平均成長率(CAGR)2.49%の成長が見込まれています。その人気の高まりは、耐病性の親エビ、集約的養殖システムにおける高い生存率、プレミアムダイニング施設での強い需要に起因しています。生産者は持続可能な養殖慣行とエコラベル認証をますます採用しており、タイガーエビは輸出市場において好まれる選択肢となっています。ふ化場管理および飼料最適化技術の進歩により農家の生産効率が向上しており、今後数年間でタイガーエビの成長を牽引することが期待されています。

形態別:冷凍の優位性と缶詰の上昇

冷凍エビは2025年のアジア太平洋エビ市場において市場シェア合計の58.90%を占め首位を維持しました。この優位性は、個別急速冷凍(IQF)法などの先進冷凍技術と、エビの鮮度と品質を保持するコールドチェーンインフラの拡充によるものです。冷凍エビはタイやベトナムなどのスーパーマーケット、ハイパーマーケット、輸出ハブで広く入手でき、消費者や企業が容易にアクセスできます。大量ケータリング、家庭での調理、調理済み食品への利用における汎用性により、国内および輸出市場の両方で人気の選択肢となっています。長い保存期間と安定した価格設定により、地域全体のバイヤーにとって信頼性の高い選択肢となっています。

缶詰エビは、より多くの消費者が手軽で長持ちするタンパク質オプションを求めるなか、2031年まで年平均成長率(CAGR)3.31%の最速成長が期待されています。オンライン食料品プラットフォームとミールキット宅配サービスの台頭により、特に日本、韓国、オーストラリアの都市部家庭を中心に缶詰エビの需要が高まっています。携帯性、ポーションコントロールのしやすさ、長い保存期間により、忙しいライフスタイルに最適な選択肢となっています。消費者が手頃で便利なタンパク質供給源を優先するにつれ、缶詰エビは国内および輸出市場の両方でより強固な地位を獲得し、現代の時間を大切にするバイヤーのニーズに応えていくと見られています。

供給源別:天然採捕のブティック的成長

養殖エビは2025年のアジア太平洋エビ市場シェアの61.10%を占め、中国、インド、ベトナム、インドネシアなどの国々における安定した年間生産と確立された養殖システムに支えられています。これらの地域の各政府はふ化場の生産能力拡大、疾病管理措置の改善、バイオセキュアな養殖慣行の推進を通じて産業を積極的に支援しています。飼料技術の進歩と自動水質監視システムにより、農家はより良い収量を達成し、一貫した製品品質を維持できるようになっています。養殖事業の規模拡大能力は、輸出および国内市場双方に向けた安定したエビ供給を確保し、養殖エビを地域の水産業成長の重要な寄与要因としています。

天然採捕エビは、持続可能な供給源の水産物への需要が高まるなか、2031年まで年平均成長率(CAGR)3.58%で成長することが期待されています。海洋管理協議会(MSC)などの認証は、消費者が環境に優しく責任をもって調達された製品を優先する日本、オーストラリア、韓国などの市場でますます重要性を増しています。認証済み天然採捕エビは優れた品質、鮮度、環境持続可能性と結びついており、成長するバイヤーセグメントにアピールしています。同時に、船舶追跡や衛星ベースの漁業監視などの漁業技術の進歩が漁獲効率とトレーサビリティを向上させています。これらの発展がアジア太平洋市場における天然採捕エビの価値を高めています。

流通チャネル別:オンラインとオフトレードの台頭

2025年、ホテル、レストラン、法人バイヤーなどのオントレードチャネルがアジア太平洋エビ市場シェアの58.10%を占めました。これらのチャネルは、さまざまな郷土料理やメニュースタイルにおけるエビの汎用性により引き続き好調を維持しています。2023年以降の旅行・ホスピタリティセクターの回復により需要がさらに高まり、都市部の消費者はプレミアムで持続可能な産地のエビを好む傾向を示しています。フードサービスプロバイダーによる大量購買と継続的なメニュー革新が、市場数量の主要促進要因としてのオントレードチャネルの重要性を確固たるものとしています。高品質でトレーサブルな水産物への注目の高まりが、フードサービス産業におけるエビの地位を強化しています。

スーパーマーケット、電子食料品プラットフォーム、従来型の小売店舗を含むオフトレードチャネルは、2031年まで年平均成長率(CAGR)2.68%で成長することが期待されています。この成長は、在宅調理トレンドの増加、ミールキットの人気、オンライン食料品宅配サービスの急速な拡大によって促進されています。消費者が利便性とすぐに調理できる選択肢を求めるなか、冷凍および調理準備済みエビ製品のトラクションが高まっています。改善されたコールドチェーン物流とより良い店舗内製品視認性により、都市部だけでなく中小都市の顧客もエビにアクセスしやすくなっています。オントレードの成長が安定するにつれ、オフトレードチャネルはアジア太平洋エビ市場内の収益源多様化においてより大きな役割を担うことが見込まれています。

地理的分析

中国は2025年のアジア太平洋エビ市場において62.05%という大きなシェアを保持しトップに立ちました。この優位性は、同国の強力な国内エビ生産、輸入エビの大規模な再加工、および内陸都市への効率的な流通を確保する発達したコールドチェーンネットワークによって促進されています。中国の高度な物流・加工能力は、地域的な価格決定と輸入交渉において相当な主導権を与えています。さらに、省の各政府は食料安全保障イニシアチブの一環としてエビ養殖を積極的に支援し、外国サプライヤーへの依存を低減するための親エビセンターへの資金提供を行っています。池ライナーやバイオフィルターの使用などの持続可能な慣行の採用への取り組みが、中国の養殖セクターをさらに強化しています。

オーストラリアは2031年まで顕著な年平均成長率(CAGR)3.48%で成長することが期待されており、地域で最も急成長する市場の一つとなっています。この成長は、ノーザンテリトリーにおける大規模な循環式養殖システム(RAS)プロジェクトと、「抗生物質不使用」および「カーボンマネジメント」とラベリングされた持続可能なエビ製品への消費者需要の増加によって促進されています。自動化、エネルギー効率の高いふ化場、国内生産飼料への投資が、オーストラリアの生産者がコストを削減してプレミアム輸出市場で競争する助けとなっています。これらの進歩がオーストラリアを持続可能なエビ養殖のリーダーとして位置づけ、高品質水産物への国内および国際的需要の両方に対応しています。

日本、韓国、東南アジア諸国などその他の主要市場も地域のエビ貿易において重要な役割を果たしています。日本は残留基準やトレーサビリティ要件を含む厳格な品質基準と1人当たりの高い水産物消費量により、プレミアム市場としての地位を維持しています。韓国も同様のトレンドを示しており、小売プロモーションや高品質水産物への消費者関心に支えられたトレーサブルかつブランド化されたエビへの強い需要があります。東南アジアでは、ベトナムが効率的な加工能力とEVFTA(EU・ベトナム自由貿易協定)に基づくEU関税の優遇を活かしており、タイは飼料から小売までの一体型モデルを活用しています。インドネシアは政府のインセンティブを通じてエビ養殖を拡大しており、フィリピンはバイオセキュアなコミュニティ管理の養殖クラスターによるエビ生産能力の再構築を進めています。

競合状況

アジア太平洋エビ市場は中程度に集中しており、上位5社が公式セクターの数量の約60〜70%を管理しています。Thai UnionやCharoen Pokphand Foodsなどの主要企業は、飼料生産やふ化場から養殖池やブランド消費者製品に至るまで、あらゆる段階を管理する完全統合型オペレーションを通じて市場を支配しています。これらの企業はデータ駆動型の疾病監視やサプライチェーン管理システムなどの先進技術を活用して、コスト効率を維持し、プレミアム市場の需要に迅速に対応しています。強固な存在感により、地域のエビ産業において主要プレーヤーとしての地位を維持しています。

Avanti Feeds、Minh Phu Seafood、PT Central Proteina Primaなどの地域プレーヤーは、無病幼生の生産、付加価値エビ製品、またはオーガニック認証エビなど、サプライチェーンの特定領域に注力しています。これらの企業はしばしば戦略的パートナーシップを形成して能力を強化しています。例えば、Avanti FeedsはThai Unionと協業してより優れたエビ遺伝子へのアクセスを得る一方、国内市場での独立性を維持しています。同様に、Camimexは抗生物質不使用のエビ養殖を拡大し太陽光発電曝気システムを採用するために700万USDの持続可能性リンクローンを確保しており、産業における環境に優しい慣行の重要性の高まりを反映しています。

エビ市場のイノベーションは、遺伝学、屋内養殖、ブロックチェーンベースのトレーサビリティを中心に展開されています。シンガポールと大阪のパイロットプロジェクトでは、従来の開放型養殖池と比較して飼料変換率を10〜15%削減したAI駆動給餌システムなどの先進技術がテストされています。これらのイノベーションを採用した企業は、ASC Plusなどの持続可能性基準のもとでより迅速に認証を取得でき、日本やオーストラリアなどの市場でプレミアム価格を請求することが可能となります。透明性が重要な要素となる中、中規模の輸出業者でも小売業者の要求に応えて競争力を維持するためにデジタルトレーサビリティシステムを採用しており、アジア太平洋エビ市場全体の漸進的な改善を推進しています。

アジア太平洋エビ産業リーダー

Thai Union (Chicken of the Sea)

Charoen Pokphand Foods (CP Foods)

Sysco Corporation

Apex Frozen Foods Ltd

Maruha Nichiro Corp. (Umios Corp.)

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年4月:韓国の水産業スタートアップAqua Developmentの東京拠点子会社であるAD Japan Co.が、三重県に730万USDの陸上型エビ養殖施設を設立する計画を発表しました。

- 2025年1月:中国最大の上場水産企業として知られる湛江国聯水産品会社が、エクアドルのエビ生産者Aquagoldと3年間の独占流通契約を締結し、中国市場への高品質エビの供給を強化しました。

- 2024年11月:JCCUは、Coop Shrimp Processing Company、WWF(世界自然保護基金)インドネシア、およびWWFジャパンとの連携のもと、「インドネシアエビ養殖改善プロジェクト」に参画しました。このイニシアチブは、環境に配慮した慣行の実施と生産効率の向上によって持続可能なエビ養殖産業の育成に注力したものです。

- 2024年3月:De Heusがエビ用飼料工場を開業し、事業における重要なマイルストーンを達成しました。このイベントには著名な来賓、顧客、パートナー、地元当局、報道関係者が出席し、業界における重要性が示されました。

アジア太平洋エビ市場レポートのスコープ

缶詰、生/チルド、冷凍、加工品が形態別セグメントとしてカバーされています。オフトレード、オントレードが流通チャネル別セグメントとしてカバーされています。オーストラリア、中国、インド、インドネシア、日本、マレーシア、韓国が国別セグメントとしてカバーされています。| ピンクエビ |

| タイガーエビ |

| ロックエビ |

| その他 |

| 缶詰 |

| 生/チルド |

| 冷凍 |

| 乾燥 |

| 養殖 |

| 天然採捕 |

| オフトレード | スーパーマーケット/ハイパーマーケット |

| オンライン小売店 | |

| コンビニエンスストア | |

| その他 | |

| オントレード |

| 中国 |

| インド |

| 日本 |

| 韓国 |

| オーストラリア |

| インドネシア |

| タイ |

| ベトナム |

| フィリピン |

| マレーシア |

| シンガポール |

| ニュージーランド |

| アジア太平洋のその他の地域 |

| 種類別 | ピンクエビ | |

| タイガーエビ | ||

| ロックエビ | ||

| その他 | ||

| 形態別 | 缶詰 | |

| 生/チルド | ||

| 冷凍 | ||

| 乾燥 | ||

| 供給源別 | 養殖 | |

| 天然採捕 | ||

| 流通チャネル別 | オフトレード | スーパーマーケット/ハイパーマーケット |

| オンライン小売店 | ||

| コンビニエンスストア | ||

| その他 | ||

| オントレード | ||

| 国別 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリア | ||

| インドネシア | ||

| タイ | ||

| ベトナム | ||

| フィリピン | ||

| マレーシア | ||

| シンガポール | ||

| ニュージーランド | ||

| アジア太平洋のその他の地域 | ||

市場の定義

- 冷凍/缶詰水産物 - 冷凍水産物とは、鮮魚本来の品質を保持するため平均温度を-18℃以下に下げた製品であり、その保存期間を維持するために-18℃以下の温度で保管されます。

- 加工水産物 - 加工水産物とは、人間が消費するために塩漬け、塩蔵、マリネ、乾燥、酢漬け、発酵、または燻製処理された製品です。

- 水産物 - 人間が消費可能な海産種、特に魚類および甲殻類を含む食品です。

- エビ - エビは泳ぐ甲殻類であり、腹部に長くて細い筋肉と長い触角を持っています。

| キーワード | 定義#テイギ# |

|---|---|

| A5 | 日本の牛肉のグレーディングシステムです。「A」は枝肉歩留まりが最高水準であることを意味し、数字の評価は牛肉の霜降り、肉の色と輝き、肉の質感と色・光沢、および脂肪の質に関連しています。A5は和牛ビーフが取得できる最高評価です。 |

| と畜場 | 食肉処理場の別名であり、人間が消費することを目的とした動物の屠畜に使用される、またはそれに関連する施設を指します。 |

| 急性肝膵臓壊死病(AHPND) | エビに影響を及ぼす疾病であり、多くの場合、養殖池への投入後30〜35日以内に100%に達するほどの高い死亡率を特徴とします。 |

| アフリカ豚熱(ASF) | アスファルウイルス科のファミリーに属する二本鎖DNAウイルスによって引き起こされる、豚の高度に伝染性の強いウイルス性疾病です。 |

| ビンナガマグロ | 大西洋、太平洋、インド洋、および地中海で確認されている6つの独立した系群として世界的に知られる、最も小型のマグロ種の一つです。 |

| アンガス牛肉 | スコットランド原産の特定の牛の品種から得られる牛肉です。「認定アンガスビーフ」の品質マークを受けるためには、アメリカアンガス協会(American Angus Association)からの認証が必要です。 |

| ベーコン | 豚の背または脇腹から取れる塩漬けまたは燻製の肉です。 |

| ブラックアンガス | 角のない黒毛の牛の品種から得られる牛肉です。 |

| ボローニャ | 肉から作られるイタリアの燻製ソーセージで、通常は大型で豚肉、牛肉、または子牛肉から作られます。 |

| 牛海綿状脳症(BSE) | プリオンと呼ばれる異常な感染性物質による感染から生じる、牛の進行性神経障害です。 |

| ブラートヴルスト | 豚肉、牛肉、または子牛肉から作られるドイツのソーセージの一種です。 |

| BRC | 英国小売コンソーシアム(British Retail Consortium) |

| ブリスケット | 牛または子牛の胸部または下胸部から取れる肉の部位です。牛ブリスケットは9つの牛肉プライマルカットの一つです。 |

| ブロイラー | 食肉生産のために育種・飼育された鶏(ガルス・ドメスティクス)を指します。 |

| ブッシェル | 穀物および豆類の計量単位です。1ブッシェル=27.216kg |

| 枝肉 | 精肉業者が肉を切り取る、処理された食肉動物の胴体を指します。 |

| CFIA | カナダ食品検査庁(Canadian Food Inspection Agency) |

| チキンテンダー | 鶏の小胸筋から調製された鶏肉を指します。 |

| チャックステーキ | 牛の肩の部分にある大きな肉の部位であるチャックプライマルから取れる牛肉の部位を指します。 |

| コーンドビーフ | 塩水で漬けて煮た牛のブリスケットで、通常は冷たいまま提供されます。 |

| CWT | ハンドレッドウェイトとも呼ばれ、肉の量を定義するために使用される計量単位です。1CWT=50.80kg |

| ドラムスティック | もも部分を除いた鶏の脚を指します。 |

| EFSA | 欧州食品安全機関(European Food Safety Authority) |

| ERS | 米国農務省(USDA)経済調査局(Economic Research Service) |

| 雌羊 | 成体のメス羊です。 |

| FDA | 食品医薬品局(Food and Drug Administration) |

| フィレ・ミニョン | テンダーロインの細い端から取れる肉の部位です。 |

| フランクステーキ | 牛の後四分体の前方に位置するフランクから取れる牛肉のステーキの部位です。 |

| フードサービス | レストラン、学校・病院のカフェテリア、ケータリング事業など、家庭外で食事を準備する企業、機関、企業を含む食品産業のセクターを指します。 |

| 飼料 | 動物の餌を指します。 |

| 前足の上部 | 牛の前脚の上部を指します。 |

| フランクフルター | フランクフルターまたはヴュルストヒェンとも呼ばれ、オーストリアとドイツで人気の高度に味付けされた燻製ソーセージの一種です。 |

| FSANZ | オーストラリア・ニュージーランド食品基準機関(Food Standards Australia New Zealand) |

| FSIS | 食品安全検査局(Food Safety and Inspection Service) |

| FSSAI | インド食品安全基準局(Food Safety and Standards Authority of India) |

| 砂嚢 | 鳥類の消化管にある器官を指します。鳥の機械的胃とも呼ばれます。 |

| グルテン | 小麦、ライ麦、スペルト小麦、大麦などの穀物に含まれるタンパク質のファミリーです。 |

| 穀物肥育牛肉 | 大豆、トウモロコシおよびその他の添加物で補完された飼料を与えられた牛から得られる牛肉です。穀物肥育牛には抗生物質や成長ホルモンが投与され、より迅速に肥育させる場合があります。 |

| 牧草飼育牛肉 | 草のみを飼料として与えられた牛から得られる牛肉です。 |

| ハム | 豚の脚から取れる豚肉を指します。 |

| ホレカ(HoReCa) | ホテル、レストラン、カフェ |

| ジャーキー | 腐敗を防ぐために細切りにして乾燥(脱水)させた赤身の肉です。 |

| 神戸牛 | 日本の兵庫県産の黒毛和種から得られる和牛ビーフです。神戸牛として分類されるには、日本の神戸市の兵庫県内で生まれ、育ち、屠畜されていなければなりません。 |

| レバーヴルスト | 牛肝臓または豚肝臓から作られるドイツのソーセージの一種です。 |

| ロイン | 牛の下部肋骨と骨盤の間の側面、および背中の下部を指します。 |

| モルタデッラ | 細かく刻んだまたは挽いた加熱硬化豚肉を用いた大型のイタリアンソーセージまたはランチョンミートで、少なくとも15%の小さな豚脂の角切りを含みます。 |

| パストラミ | 薄切りで提供される高度に味付けされた燻製牛肉を指します。 |

| ペパロニ | 硬化肉から作られるアメリカ産の辛口サラミの一種です。 |

| プレート | 牛のリブカットの真下、腹部から取れる前四分体のカットを指します。 |

| 豚繁殖・呼吸障害症候群(PRRS) | 晩期妊娠の繁殖障害と新生子豚の重篤な肺炎を引き起こす豚に発生する疾病です。 |

| プライマルカット | 枝肉の主要な部位を指します。 |

| クォーン | マイコプロテインを原料として調製された肉代替製品で、菌類培養物を乾燥させ、結合剤として機能する卵アルブミンまたはポテトプロテインと混合し、テクスチャーを調整してさまざまな形状にプレスしたものです。 |

| 調理準備済み製品(RTC) | パッケージに記載されたプロセスによって何らかの下準備または加熱調理が必要なすべての食材が含まれた食品製品を指します。 |

| 調理済み食品(RTE) | さらなる調理や下準備なしにそのまま食べられる、事前に調理または加熱調理された食品製品を指します。 |

| レトルトパッケージ | 食品を無菌的にパウチまたは金属缶に充填してシールし、極めて高温に加熱して製品を商業的に無菌状態にする無菌包装の工程です。 |

| ラウンドステーキ | 牛の後脚から取れる牛肉ステーキを指します。 |

| ランプステーキ | 脚と背骨の分割部から得られる牛肉の部位を指します。 |

| サラミ | 発酵させ風乾させた肉から成る硬化ソーセージです。 |

| 飽和脂肪 | 脂肪酸鎖がすべて単結合からなる脂肪の一種です。一般的に健康に好ましくないとされています。 |

| ソーセージ | 細かく刻んで調味した肉から作られる食肉製品で、生、燻製、または酢漬けの状態のものがあり、通常はケーシングに詰められます。 |

| ホタテ | 二枚貝の殻を持つ軟体動物の食用貝です。 |

| セイタン | 小麦グルテンから作られる植物性の肉代替食品です。 |

| セルフサービスキオスク | 顧客がキオスクで自ら注文と支払いを行うセルフオーダーの販売時点管理(POS)システムであり、完全に非接触でスムーズなサービスを実現します。 |

| サーロイン | 牛の背中の下部および側部から取れる牛肉の部位です。 |

| スリミ | 骨を取り除いた魚から作られたペーストです。 |

| テンダーロイン | 牛のテンダーロイン筋全体からなる牛肉の部位を指します。 |

| タイガーエビ | インド洋および太平洋産の大型エビの品種を指します。 |

| トランス脂肪 | トランス不飽和脂肪酸またはトランス脂肪酸とも呼ばれ、肉類に自然に少量含まれる不飽和脂肪の一種です。 |

| バナメイエビ | 一般的に沿岸の人工池で養殖される、赤道付近の熱帯地域のエビを指します。 |

| 和牛ビーフ | 高度な霜降りで知られる4系統の黒または赤色の日本の牛品種から得られる牛肉です。 |

| 動物衛生 | 動物または動物製品の清潔さを指します。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定 堅固な予測方法論を構築するために、ステップ1で特定された変数および要因を入手可能な市場の過去データに照らして検証します。反復的なプロセスを経て、市場予測に必要な変数を設定し、それらの変数に基づいてモデルを構築します。

- ステップ2:市場モデルの構築 予測年の市場規模推定は名目値で行われます。インフレは価格設定に含まれず、平均販売価格(ASP)は各国の予測期間全体を通じて一定に保たれます。

- ステップ3:検証と確定 この重要なステップでは、すべての市場数値、変数、アナリストの判断が、調査対象市場の広範な一次調査専門家ネットワークを通じて検証されます。調査対象の市場の総合的な全体像を生成するために、回答者は階層および職能を横断して選定されます。

- ステップ4:調査アウトプット シンジケートレポート、カスタムコンサルティング業務、データベースおよびサブスクリプションプラットフォーム。