中国エビ市場の規模とシェア

Mordor Intelligenceによる中国エビ市場分析

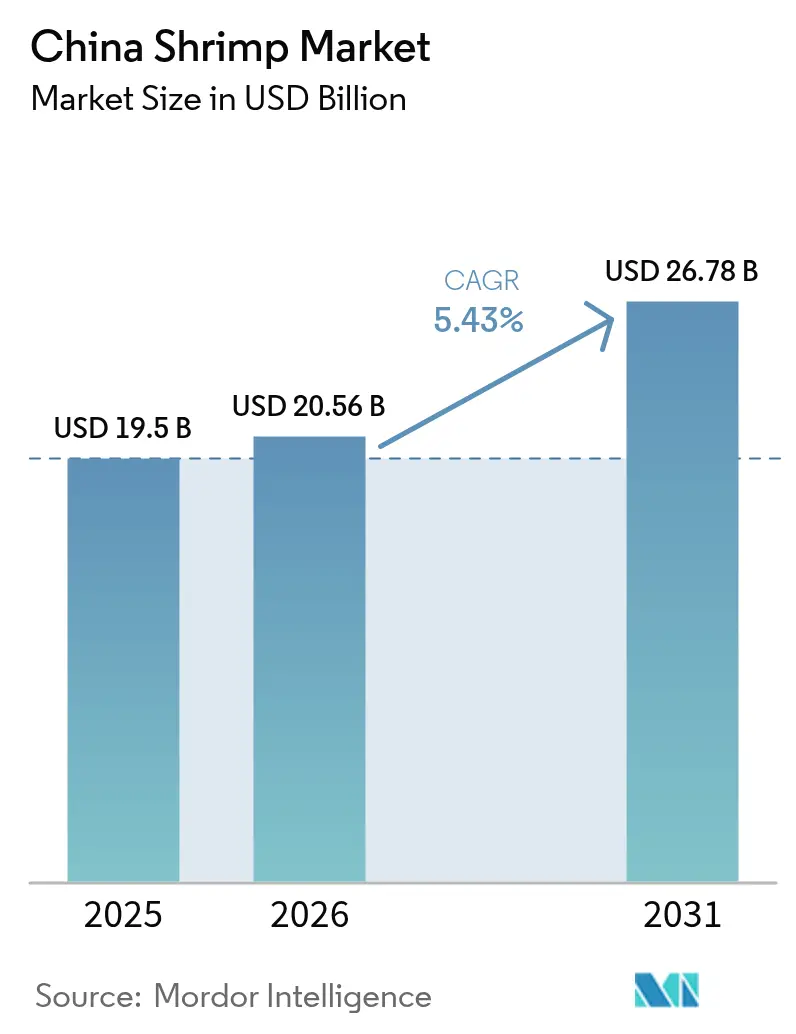

中国エビ市場規模は2025年のUSD 195.0億から2026年にはUSD 205.6億へと成長し、2026年から2031年にかけて5.43% CAGRで2031年までにUSD 267.8億に達すると予測されています。この成長は、家計支出の増加、コールドチェーンインフラの進歩、および循環式養殖システムの導入に起因しています。しかし、エクアドルからの低コスト輸入品が価格決定力を制約しています。国内生産は、先進的なグリーンハウス技術と太陽光発電・養殖ハイブリッドなどの革新によって支えられており、収量を向上させ、池の拡張に関する沿岸土地利用規制がもたらす課題に対処しています。エビを脂肪分の少ない健康志向のタンパク質として好む都市消費者の需要が引き続き需要を牽引しています。一方で、より厳しい排水規制と繰り返し発生する疾病発生が生産コストを増加させており、小規模生産者は事業を統合するか市場から撤退するかを迫られています。

レポートの主要ポイント

- 貿易フロー別では、エクアドル産エビが2025年の冷凍輸入数量において中国エビ市場シェアの65.74%を占めてリードし、インド原産の出荷は2031年までに7.01% CAGRで成長すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

中国エビ市場のトレンドとインサイト

ドライバーのインパクト分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 可処分所得の増加および脂肪分の少ないタンパク質への嗜好 | +1.2% | 全国、第1層・第2層都市で最も顕著 | 中期(2〜4年) |

| 現代的な循環式養殖システムに対する政府奨励策 | +0.9% | 広東省、福建省、山東省、海南省、広西省 | 長期(4年以上) |

| 耐病性特定病原体フリー(SPF)親エビへの戦略的転換 | +0.8% | 全国の主要育種センター | 中期(2〜4年) |

| 加工とコールドチェーン物流の垂直統合 | +0.7% | 広東省、山東省、江蘇省 | 長期(4年以上) |

| オンラインB2B水産物調達プラットフォームの成長 | +0.6% | 沿岸地域および長江デルタ地域 | 短期(2年以下) |

| 太陽光発電・養殖インフラとのシナジー | +0.5% | 太陽放射量の高い省 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

可処分所得の増加および脂肪分の少ないタンパク質への嗜好

家計消費は2024年に国内総生産(GDP)の39%に達し、2035年まで年率3〜4%の増加が見込まれており、プレミアム水産物に対する広範な購買力の基盤を形成しています。一人当たりの食肉摂取量は1990年代半ばから2024年にかけて倍増し、都市部のミレニアル世代がフィットネストレンドに合致した低脂肪タンパク質を好むため、エビが市場シェアを拡大しています。2024年最初の5ヶ月間において飲食サービスの収益が前年比8.4%拡大し、レストランがクイックサービスメニューに積極的にエビを取り入れています。Eコマースデータによると、2023年の平均価格デフレーション12%にもかかわらず、プレミアムエビは安定したマージンを維持しており、購買者がトレーサビリティと知覚される鮮度に対して対価を支払うことを示しています。この需要を支える人口動態的エンジンであるミレニアル世代とZ世代は、可処分所得が高く、デジタルに精通しており、持続可能性の認証を重視しているため、環境・社会・ガバナンス(ESG)ラベルを採用するサプライヤーに明確な優位性をもたらしています。中産階級の家庭が内陸部へ移住するにつれ、コールドチェーンの普及が拡大し、沿岸都市を超えた需要を刺激しています。

現代的な循環式養殖システムに対する政府奨励策

省レベルの補助金と低金利融資が、水を再利用し病原体への暴露を大幅に削減する循環式養殖システム(RAS)の展開を加速しています。湖北省は2024年にグリーンハウス施設の建設支援に多額の投資を行い、山東省はバイオセキュリティ基準を満たす農場に対して資本支出の30%をカバーする税額控除を提供しています [1]湖北省政府、「RAS補助金プログラム2024」、Hubei.gov.cn。循環式養殖システム(RAS)ユニットは飼育密度を3〜5倍高め、水使用量を90%削減し、土地生産性を最大化しながら厳格な排水規制を満たします [2]農業農村部、「コールドチェーン処理レポート2023」、Moa.gov.cn。このシステムは年間を通じたサイクルを可能にし、従来最大60%に達していた季節的な価格変動を平準化します。4〜6年の回収期間は、与信アクセスを持つ中規模農場にとって魅力的であることが証明されています。ろ過膜とセンサースイートのサプライヤーは、改修注文の波から恩恵を受けています。長期的に、循環式養殖システム(RAS)の普及は沿岸部のフットプリントを拡大することなく国内生産量を増加させ、中国エビ市場の長期的な競争力を支えるでしょう。

耐病性特定病原体フリー(SPF)親エビへの戦略的転換

急性肝膵臓壊死症(AHPND)および白点病による損失は2010年以降USD 30億を超えており、従来の池における40〜100%の死亡率に対して死亡率を10〜15%に低減する特定病原体フリー(SPF)親エビへの転換を生産者に促しています。広東省と海南省の育種センターは現在、年間相当数の後期幼生を生産していますが、3〜5月のピーク時の稚エビ投入期間において需要が供給を依然として30%上回っています。クラスター化された規則的間隔短回文配列反復(CRISPR)応用を含むゲノム編集研究は、ティラピアにおいて45%の収量増加を示しており、2027年頃に予定されているバナメイエビ試験に向けて進行中です [3]ネイチャーバイオテクノロジー、「養殖業におけるゲノム編集応用」、Nature.com。規制上の経路は依然として不透明ですが、早期採用は先行者利益をもたらします。生存率の向上は飼料の無駄と抗生物質の使用を削減し、抗微生物薬耐性を抑制しようとする政府の取り組みと一致しています。統合プレイヤーが閉ループ遺伝的制御を目指し、疾病意識の高い購買者からプレミアム価格を獲得することを目的とするにつれ、孵化場への資本投資は加速する見込みです。

加工とコールドチェーン物流の垂直統合

産地レベルの急速凍結は2023年に大部分の水産品をカバーし、腐敗を抑制して製品グレードを向上させるための国家的な取り組みを示しています。総冷蔵保管能力は大幅に増加しており、Yuhu Cold Chainは広州、成都、武漢にIoT対応倉庫を運営し、収穫から小売棚まで安定した-18°Cの保管を保証しています。飼料工場、孵化場、加工工場、Eコマースチャネルを統合することで、生産者は従来30〜40%を取得していた流通業者を迂回し、最終小売マージンの15〜25%を獲得できます。ブロックチェーントレーサビリティは消費者を安心させ、プレミアムポジショニングを支援します。AI最適化されたルートプランニングにより、ラストマイルコストが12〜18%削減され、生産拠点から200キロメートル以内での当日配送が可能になっています。2027年までにオンライン食料品の食品小売への浸透率が25%に近づくにつれ、統合事業者は市場アクセスを確保し、卸売価格の変動に対して防御できます。

市場抑制要因*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 繰り返し発生する急性肝膵臓壊死症の発生 | −0.8% | 全国、池システムで最も高い | 短期(2年以下) |

| 不安定な飼料原料コスト(大豆、フィッシュミール) | −0.7% | 全国、全システム | 中期(2〜4年) |

| 厳格な沿岸排水および生態規制 | −0.6% | 広東省、福建省、山東省、海南省、広西省 | 長期(4年以上) |

| 低コストのエクアドル産輸入品との激化する競争 | −0.9% | 全国の小売および飲食サービスチャネル | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

繰り返し発生する急性肝膵臓壊死症の発生

pirAB毒素遺伝子を持つビブリオ・パラヘモリチクスに起因する急性肝膵臓壊死症(AHPND)の発生は、水温が28℃を超える条件下での投入後20〜30日以内に池の40〜100%の死亡を日常的に引き起こします。承認された治療薬が存在しないため、バイオセキュリティ対策、水ろ過、プロバイオティクス、および検疫が唯一の防御手段となっています。白点病ウイルスは多くの沿岸地域でその負担を複合させています。RAS施設への移行は感染経路を削減できますが、1ヘクタール当たりUSD 7万〜28万が必要であり、依然として産出量の約60%を占める小規模農家には障壁となっています。保険の加入率は15%を下回っており、大半の生産者は壊滅的な損失にさらされています。したがって、疾病の再発は養殖投入の信頼を損ない、収穫を遅延させ、中国エビ市場の中期的な拡大を抑制します。

不安定な飼料原料コスト(大豆、フィッシュミール)

フィッシュミールの価格は、エルニーニョ現象によるペルー産カタクチイワシの漁獲量減少の影響で2024年半ばに急騰し、南米の深刻な干ばつ状況により大豆ミールも上昇しました。飼料は総営業コストの50〜60%を占めるため、10%の価格上昇は農場マージンを5〜6ポイント削減します。昆虫ミールや藻類などの代替タンパク質は依然として20〜40%割高であり、規制上の障壁にも直面しています。遺伝的選抜と精密給餌により飼料変換率が過去10年間で1.8:1から1.5:1に改善されたとしても、さらなる改善には1施設当たりUSD 1万4千〜4万2千の費用がかかる自動給餌機が必要です。マージンの圧迫はバイオセキュリティとイノベーションへの再投資を減少させ、横ばいの農場出荷価格を相殺するために必要な生産性向上を遅らせています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

地理的分析

広東省は2025年に国内エビ生産量の主要シェアを占めており、これは1,900キロメートルの海岸線、温暖な気候、香港およびマカオの輸出ゲートウェイへの近接性によるものです。山東省がこれに続き、冬季養殖を可能にして季節的不足期間中にプレミアムを獲得するグリーンハウス技術を活用しています。福建省、海南省、広西省は合計で、高塩分の海岸線と確立された孵化場クラスターに支えられて産出量の相当なシェアをもたらしています。沿岸保護法規は水平拡張を制限しており、1ヘクタール当たりの産出量を最大化するRASプロジェクトと太陽光発電・養殖ハイブリッドに向けて資本を誘導しています。湖北省や江蘇省などの内陸省もRASを大規模に展開し始めており、供給の地理的多様化を示しています。

消費パターンは都市部の所得層を反映しています。上海、江蘇省、浙江省を含む長江デルタは国内最高の一人当たり摂取量を示しています。広州や深センなどの珠江デルタ都市がこれに続きます。内陸省の平均消費量は低いものの、コールドチェーンの浸透が深まるにつれて着実に追いついています。

規制の執行は地域によって異なります。広東省と福建省は四半期ごとの排水監査を実施し、処理湿地の急速な普及を促しています。海南省は特定病原体フリー(SPF)親エビに特化し、国内需要の40%を供給し、東南アジア全域に後期幼生を輸出しています。江蘇省と浙江省は加工と物流に注力し、急速凍結とEコマースハブを擁しています。この専門化は、各省が比較優位を活かして成長を牽引する中国エビ市場の成熟の深まりを示しています。

競争環境

中国エビ市場は分散しており、上位生産者が総産出量に占める割合は小さいです。広東海大集団股份有限公司(Guangdong HAID Group Co., Ltd.)は垂直統合の典型であり、飼料工場、特定病原体フリー(SPF)孵化場、契約農場、および全国小売チェーンに供給する加工工場を管理しています。湛江国联水産開発股份有限公司(Zhanjiang Guolian Aquatic Products Co., Ltd.)のEコマースハブはレストランチェーンへの直接アクセスを可能にし、流通業者マージンを獲得して支払いサイクルを短縮しています。

技術主導の新規参入者はゲノム編集研究と閉ループRASを展開し、健康志向消費者が求める抗生物質フリーのプレミアムエビを供給しています。ブロックチェーン対応のトレーサビリティは、第1層スーパーマーケットで15〜20%の価格プレミアムを獲得します。デジタル調達プラットフォームは伝統的な卸売業者を中間排除し、既存事業者に直販ユニットの構築またはマージンの譲渡を迫っています。環境規制の強化により小規模農場の存続が困難になるにつれて業界集約が見込まれており、資本力のあるプレイヤーに新規許可なしに池在庫を拡大する買収経路を提供しています。

ホワイトスペースの機会には、2027年までに商業利用可能と予測されるゲノム編集SPFラインと、土地制約を軽減する5G遠隔計測に支援された沖合ケージ養殖が含まれます。知的財産と規制承認を早期に確保した企業は技術的な堀を構築できるでしょう。内陸の第3層都市へのコールドチェーン拡張は漸進的な市場シェア獲得を提供し、越境Eコマースは高品質付加価値製品に対して限定的ながら有利なチャネルを開きます。

最近の業界動向

- 2024年11月:湛江国联水産開発股份有限公司(Zhanjiang Guolian Aquatic Products)は、水産品加工業者として中国のエビサプライチェーン全体での影響力拡大を目指し、新たな海洋産業投資ファンドにUSD 152万を投資する予定です。

- 2024年10月:ホンジュラス産のバナメイエビの最初の出荷が、ゼロ関税の取り決めのもと日曜日に中国市場に正式に参入しました。この動向は、自由貿易協定(FTA)の早期収穫条項に沿って、中国とホンジュラスの経済・貿易関係の強化を反映しています。

- 2023年5月:中華人民共和国(PRC)とエクアドルは自由貿易協定に署名しました。この協定はエクアドルから中国への輸出品の95%以上に優遇関税を付与します。特に、白エビ、魚、魚油などの様々な水産品が含まれます。これらの品目への関税は、5〜20%の範囲から一律ゼロへと引き下げられています。

中国エビ市場レポートの範囲

エビとは、細長い体を持つ小型の海洋甲殻類と定義でき、一般的に食品として消費されるため、商業的重要性が高いです。本レポートは中国におけるエビ養殖をカバーし、生産(数量)、消費(価値および数量)、輸入(価値および数量)、輸出(価値および数量)、および価格の分析を提供します。本レポートは上記すべてのセグメントについて、メトリックトンでの数量および(USD)での価値における市場規模と予測を提供します。

| 生産分析(数量) |

| 消費分析(数量および価値) |

| 輸入分析(数量および価値) |

| 輸出分析(数量および価値) |

| 価格トレンド分析 |

| 国別 | 生産分析(数量) |

| 消費分析(数量および価値) | |

| 輸入分析(数量および価値) | |

| 輸出分析(数量および価値) | |

| 価格トレンド分析 |

レポートで回答される主要な質問

中国エビ市場の現在の価値はいくらですか?

市場は2026年にUSD 205.6億と評価されており、2031年までにUSD 267.8億に達する軌道にあります。

中国エビ市場はどのくらいの速さで成長していますか?

市場は技術アップグレードと消費者需要の増加に支えられ、2031年まで5.43% CAGRで拡大しています。

中国のエビ生産においてどの省がリードしていますか?

広東省がリストのトップであり、長い海岸線と温暖な気候のおかげで国内産出量の約34.70%に貢献しています。

循環式養殖システムはなぜ重要ですか?

循環式養殖システム(RAS)ユニットは飼育密度を最大5倍に高め、水使用量を90%削減し、収量を上げながら農場が厳格な排水規制を満たすのを助けます。

最終更新日: