カスタマーセルフサービスソフトウェア市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

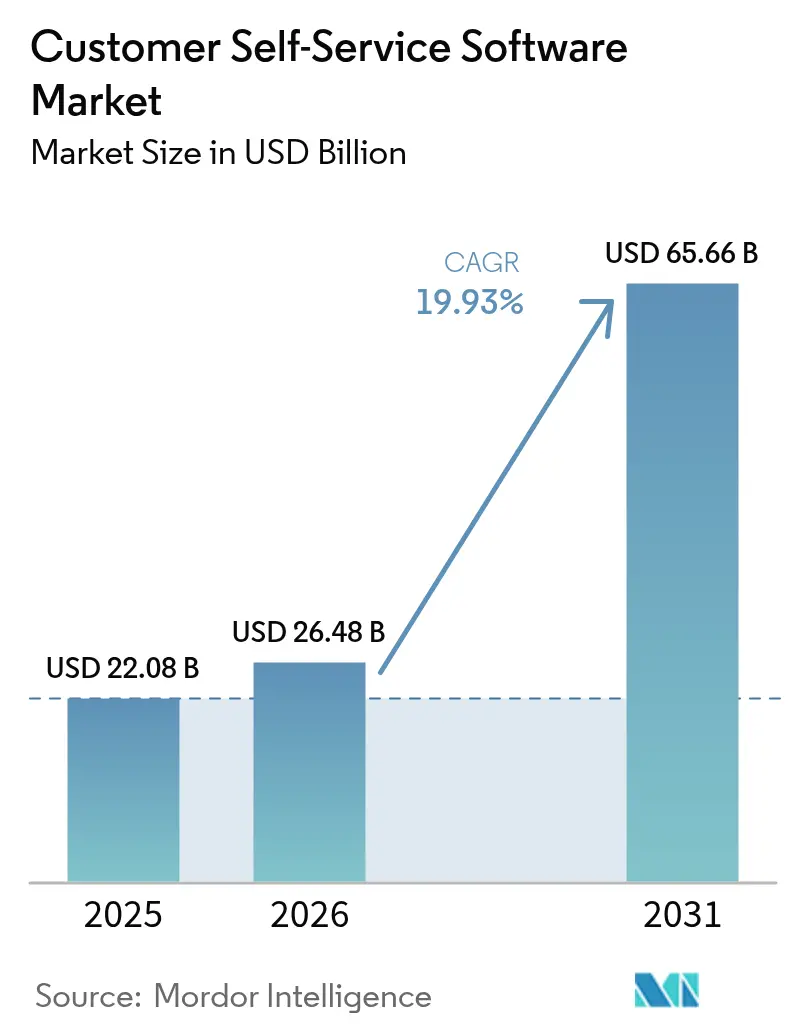

| 市場規模 (2026) | 26.48 十億米ドル |

| 市場規模 (2031) | 65.66 十億米ドル |

| 成長率 (2026 - 2031) | 19.93% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるカスタマーセルフサービスソフトウェア市場分析

2026年のカスタマーセルフサービスソフトウェア市場規模は264億8,000万米ドルと推定され、2025年の220億8,000万米ドルから成長し、2031年には656億6,000万米ドルに達する見込みで、2026年〜2031年にかけてCAGR 19.93%で成長します。

この成長は、会話型AI、クラウド展開、および高度にパーソナライズされたワークフローが待ち時間を短縮し、運営コストを削減する自律的エンゲージメントモデルへの移行を反映しています。狭義のポイントツールではなく統合プラットフォームを提供するベンダーが優先され、サブスクリプション価格設定が大規模な初期投資を不要にすることで、中小企業(SME)の導入が加速しています。会話型インターフェースは、自然でオンデマンドなサポートに対する消費者の期待に応えるため、継続的な投資を集めています。北米企業が最適化プロジェクトを推進し、アジア太平洋地域の企業がモバイル中心の顧客にサービスを提供するための第一波システムを展開するなど、地域ごとの資金調達パターンが全体的な勢いを強化しています。

主要レポートのポイント

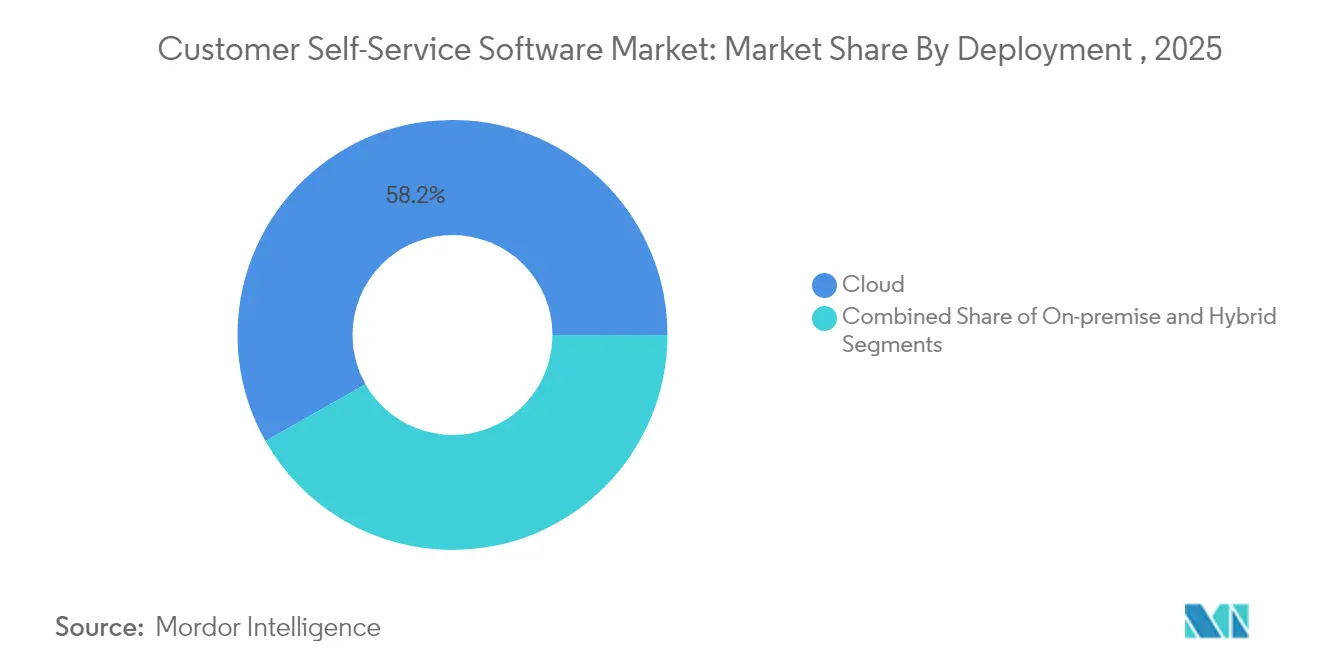

- 展開形態別では、クラウドソリューションが2025年のカスタマーセルフサービスソフトウェア市場シェアの58.20%を占め、クラウドセグメントは2031年にかけてCAGR 21.68%で成長する見込みです。

- 提供形態別では、ソリューションが2025年に61.65%の収益シェアを獲得し、サービスセグメントは2031年にかけてCAGR 21.05%で拡大する見込みです。

- チャネル別では、ウェブポータルが2025年のカスタマーセルフサービスソフトウェア市場規模の39.55%を占め、会話型AIは2031年にかけてCAGR 23.25%で成長する見込みです。

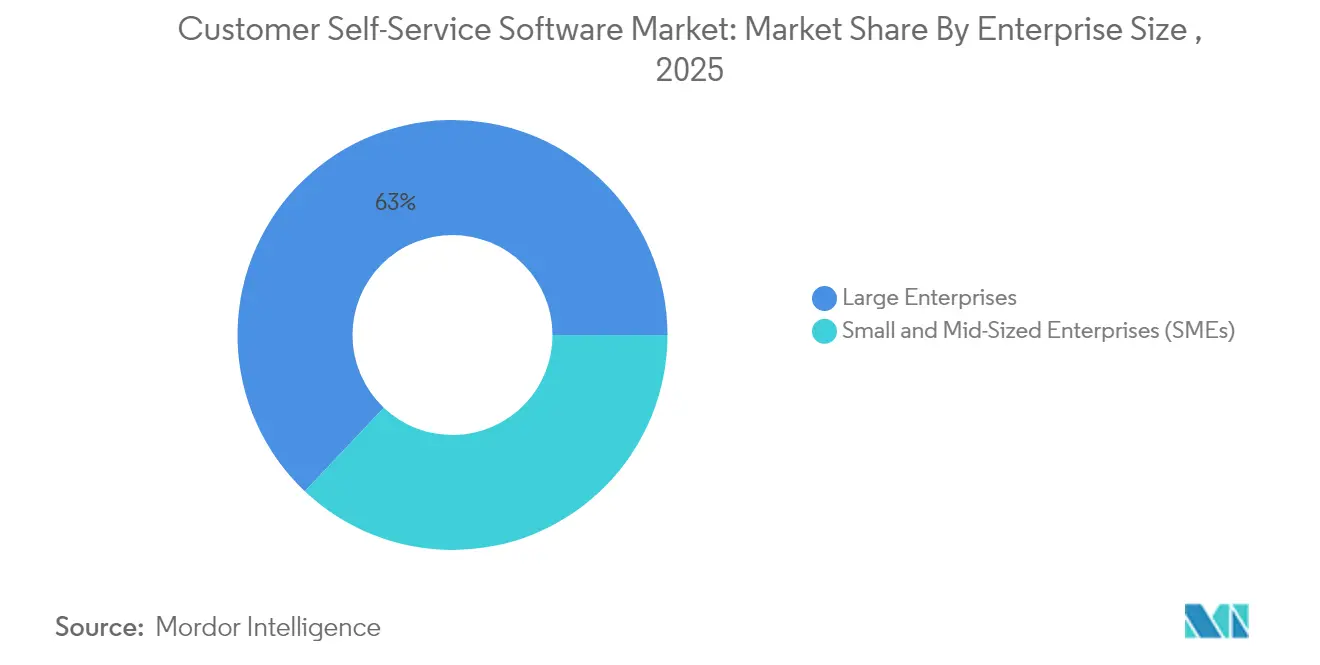

- 企業規模別では、大企業が2025年のカスタマーセルフサービスソフトウェア市場規模の62.95%のシェアを占めていますが、中小企業セグメントは2026年から2031年にかけて最速のCAGR 23.80%を記録する見込みです。

- エンドユーザー産業別では、銀行・金融サービス・保険(BFSI)が2025年のカスタマーセルフサービスソフトウェア市場シェアの24.30%でトップとなり、小売・Eコマースはカテゴリー 20.85%のCAGRを記録する見込みです。

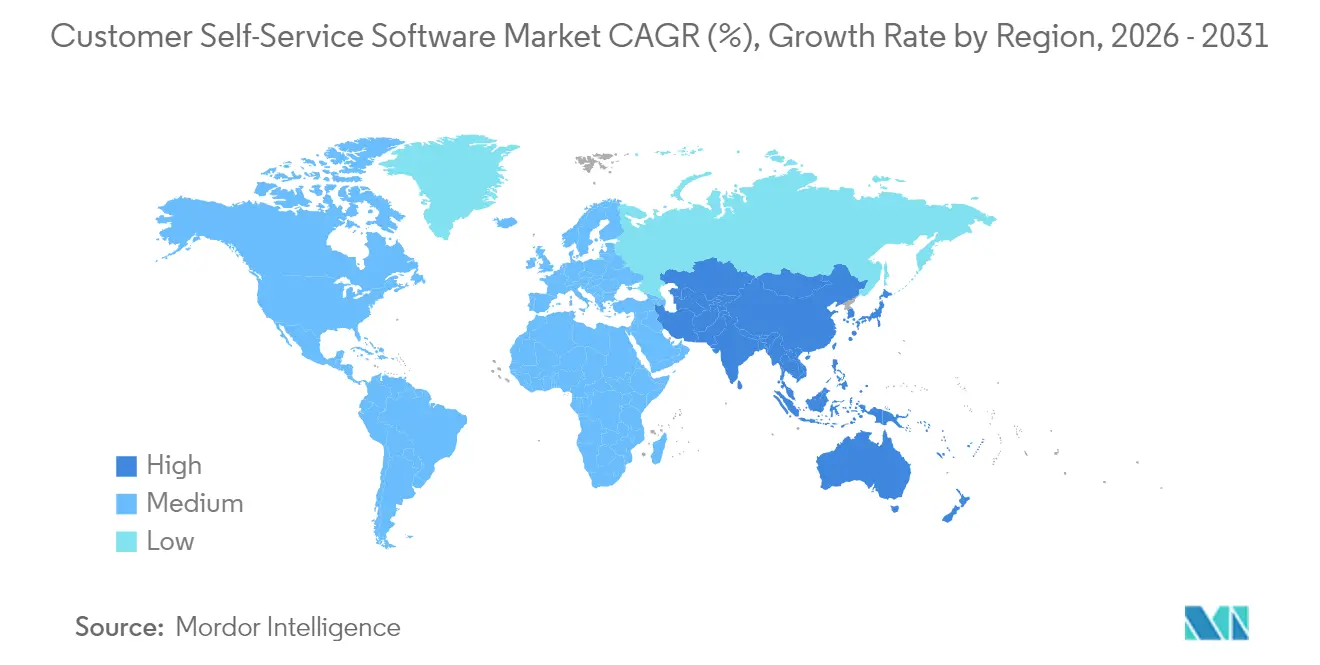

- 地域別では、北米が2025年の収益の33.85%を占め、アジア太平洋地域は2031年にかけてCAGR 21.20%で成長する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルカスタマーセルフサービスソフトウェア市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| クラウドファーストCXトランスフォーメーションの波 | +4.2% | グローバル、特に北米とヨーロッパで顕著 | 中期(2〜4年) |

| AI駆動セルフサービスの成熟曲線 | +5.8% | 北米が先行し、アジア太平洋地域へ拡大 | 長期(4年以上) |

| 顧客データによるハイパーパーソナライゼーション | +3.1% | 北米とヨーロッパ、都市部のアジア太平洋地域で新興 | 中期(2〜4年) |

| Z世代ユーザーによるセルフサービス採用の増加 | +2.9% | グローバル、特にアジア太平洋地域と北米で顕著 | 短期(2年以内) |

| 垂直型SaaSへの組み込みセルフサービス | +2.4% | 北米とヨーロッパ、一部のアジア太平洋市場 | 長期(4年以上) |

| セルフサービスに対するサイバー保険インセンティブ | +1.6% | 北米とヨーロッパ | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

クラウドファーストCXトランスフォーメーションの波

クラウドネイティブのカスタマーエクスペリエンス基盤に移行した企業は、40〜60%のコスト削減と24時間365日の可用性を報告しており、この結果がカスタマーセルフサービスソフトウェア市場へのさらなる投資を促しています。[1]Splunk Inc.、「2025年のクラウドコストと予算トレンド」、splunk.comタッチポイント間のほぼリアルタイムのデータ同期により、エージェントとボットが完全な履歴にアクセスできるため、初回解決率が向上します。中小企業はサブスクリプションモデルにより初期投資が不要となるため、最も大きな恩恵を受けます。ただし、複数地域にわたるデータ所在地規制が展開を複雑にし、強力な移行サポートを持つベンダーが優位に立ちます。

AI駆動セルフサービスの成熟曲線

生成AIは現在、意図を解釈し、記録を取得し、複数ステップのワークフローを実行することで、自動化されたポータルが一般的なクエリの最大80%を解決できるようにしています。[2]Google LLC、「業界リーダーによる生成AIの実世界ユースケース」、cloud.google.comチケット処理フローに大規模言語モデルを組み込んだ企業は、ネットプロモータースコアが向上し、スタッフが例外処理に集中できるようになります。精度が向上するにつれ、カスタマーセルフサービスソフトウェア市場は定型的なFAQ対応から、高付加価値かつ規制対象のトランザクション処理へと移行していきます。

顧客データプラットフォームによるハイパーパーソナライゼーション

統合された顧客データを活用するバーチャルアシスタントは、デバイス固有の提案やコンテキストに応じた回答を提供し、汎用ポータルをインタラクティブなガイドへと変換します。Best Buyは、データ駆動型チャットボットの導入後にチケット件数が減少したことを実証しました。複雑なカタログを持つ小売業者が最も恩恵を受けますが、カスタマーセルフサービスソフトウェア市場全体において、同意管理と深いパーソナライゼーションのバランスを取ることはコンプライアンス上の課題として残っています。

Z世代消費者によるセルフサービス採用の増加

調査によると、Z世代の78%が充実したセルフサービスオプションを期待し、83%は人間に連絡する前にコミュニティフォーラムを利用するとされています。彼らはデバイスをまたいでコンテキストを引き継ぐモバイルチャットや会話型フローを好みます。一貫したセルフサービスを提供できない企業は顧客離れのリスクを抱えており、この現実がカスタマーセルフサービスソフトウェア市場への新たな投資を促しています。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 断片化したAPIセキュリティ標準 | -2.1% | グローバル、特にヨーロッパで顕著 | 短期(2年以内) |

| サポートエージェントの「静かな離職」 | -1.8% | 北米とヨーロッパ、アジア太平洋地域で新興 | 中期(2〜4年) |

| ソブリンクラウドにおけるデータ所在地制約 | -1.4% | ヨーロッパとアジア太平洋地域 | 長期(4年以上) |

| 中小企業向けCXツールの乱立コストの増大 | -1.2% | グローバル | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

断片化したAPIセキュリティ標準

トークンプロトコルの不一致や暗号化の不統一が統合コストを引き上げ、カスタマーセルフサービスソフトウェア市場における展開を遅らせています。規制の厳しい業種では、CRM、ERP、ナレッジベースの接続を一つのセキュリティモデルの下に統合する必要があり、ギャップが新たな脆弱性を生み出します。この課題に対して事前認定済みコネクタで応えるベンダーが支持を集めています。

ソブリンクラウドにおけるデータ所在地制約

ローカライゼーション義務により、多国籍企業は別々のデータクラスターをホストせざるを得なくなり、レイテンシが増加し、管理オーバーヘッドが倍増します。[3]Nutanix Inc.、「2025年エンタープライズクラウドインデックス」、nutanix.comハイブリッドアーキテクチャは問題を部分的に解決しますが、クラウドセルフサービスが約束する単一管理画面のメリットを損ないます。プロバイダーは現在、展開パイプラインを維持するために新たな地域クラスターの開設とコンプライアンス認証の取得を競っています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

展開形態別:クラウドの優位性が加速

クラウドセグメントは2025年のカスタマーセルフサービスソフトウェア市場シェアの58.20%を占め、2031年にかけてCAGR 21.68%を維持する見込みです。その台頭はスケールの弾力性をもたらし、データセンターの拡張なしにグローバルリリースを可能にします。サブスクリプション価格設定は初期投資を削減し、財務部門が費用を運営支出として計上できるようにします。ベンダーは引き続き、離脱率やユーザーセンチメントを可視化する組み込み分析機能でサービスを充実させています。

ハイブリッドフレームワークは、機密性の高い管轄区域でSaaSをブロックする主権規制が存在する場合に継続して利用され、完全なオンプレミス基盤は政府機関に集中しています。オンプレミスから移行する企業は、レガシーチケット記録を保持しながら新規トラフィックをクラウドに移行する段階的な展開を採用することが多いです。メンテナンス負担の軽減と即時パッチ適用がさらに魅力を高め、カスタマーセルフサービスソフトウェア市場の軌道を強化しています。

提供形態別:ソリューションがプラットフォーム統合をリード

エンドツーエンドスイートが2025年の収益の61.65%を占め、ナレッジベース、チャットボット、分析を融合した統合ハブへの購買者の需要が明らかになっています。サービスカテゴリーは、企業が設定、トレーニング、定期的な最適化を必要とするため、CAGR 21.05%で成長する見込みです。導入パートナーは、ワークフローをマッピングし、ロールベースのアクセスを管理する業界別プレイブックを作成し、企業の変革管理の障壁を乗り越える支援をしています。

ベンダーはITILプロセスや小売注文状況フローに対応した事前構築テンプレートであるパッケージ型アクセラレーターで価値を拡張しています。継続的改善エンゲージメントによりモジュールが調整され、進化するビジネスルールとボットの意図との乖離を防ぎます。これらのプロフェッショナルサービス層はプラットフォームの粘着性を高め、各展開に紐づくカスタマーセルフサービスソフトウェア市場規模を拡大します。

チャネル別:会話型AIが従来のインターフェースを刷新

会話型チャットボットがCAGR 23.25%で成長をけん引し、自然な会話フローの中でコンテキストに応じた回答を提示することで静的なFAQを凌駕しています。ウェブポータルは豊富なフォームを必要とする複雑なタスクを引き続き処理し、2025年のカスタマーセルフサービスソフトウェア市場規模の39.55%を占めています。音声およびIVRは、音声によるインタラクションが最も迅速であることが証明されている本人確認やアカウントロック解除のシナリオに対応しています。

音声テキスト変換と意図検出の精度向上により、ボットはかつてエージェントが必要だった返金リクエストやサブスクリプション変更にも対応できるようになっています。Airbnbなどの企業は、2人に1人のユーザーが電話よりチャットを好むと報告しており、消費者の定着した快適性を示しています。AIの能力が深まるにつれ、同じモデルがウェブウィジェットの回答、モバイルアプリのフロー、スマートスピーカーのスキルに対応できるため、チャネルの境界が曖昧になっています。

企業規模別:中小企業が採用速度を牽引

大企業は2025年に62.95%のシェアを維持しましたが、ターンキー型SaaSパッケージが展開期間を短縮するため、中小企業はCAGR 23.80%でより速く拡大する見込みです。簡素化された管理コンソール、事前学習済みの意図、従量課金制の請求により、リソースが限られた企業でもエンタープライズグレードのカスタマージャーニーを提供できます。大企業が従来先行投資してきたという歴史的パターンの逆転は、カスタマーセルフサービスソフトウェア市場内におけるクラウドの民主化を示しています。

成長はまた、ローコードプラグインを配布するマーケットプレイスエコシステムからも生まれています。例えば、Shopifyを利用する中小企業は、2クリックで商品カタログと配送状況を同期するAIアシスタントを有効化できます。コミュニティフォーラムが設定レシピを提供し、高額なコンサルタントへの依存を軽減します。これらの要素が合わさることで、カスタマーエクスペリエンスにおいて中小企業が多国籍企業と同等の水準に引き上げられています。

エンドユーザー産業別:小売業のトランスフォーメーションが加速

BFSIは2025年のカスタマーセルフサービスソフトウェア市場シェアの24.30%でリーダーシップを維持しています。これは、規制が監査証跡のためにすべてのステップを記録する認証済みポータルを支持しているためです。しかし、小売・Eコマースセクターは、増加する注文量がリアルタイムの状況更新や商品案内への需要と相まって、最速のCAGR 20.85%を記録する見込みです。小売業者はボットを在庫システムに連携させ、消費者がチェックアウト前に在庫状況を確認できるようにすることで、カート放棄を削減しています。

医療機関は、予約変更や請求に関する問い合わせを自動化する安全な患者ポータルに多額の投資を行っています。このセグメントは、過負荷のコールセンターを緩和することを目的としたデジタルフロントドアイニシアチブに支えられ、強い並行成長を示しています。教育機関や公共部門の組織は、繰り返される資格や政策に関する質問に答えるナレッジハブを採用し、スタッフの業務負担を軽減し、サービス時間を延長しています。

地域分析

北米は2025年の収益の33.85%を生み出し、高いクラウド普及率、成熟したオムニチャネル戦略、AIモデルチューニングに精通した技術人材に支えられています。多くの企業が第一波の展開を完了し、現在はより深い分析を活用してカスタマージャーニーの微調整に注力しています。サイバーセキュリティへの連邦レベルの関心が、ゼロトラスト要件を満たすプラットフォームへの移行を機関や請負業者に促し、更新サイクルを維持しています。

アジア太平洋地域は2031年にかけてCAGR 21.20%が見込まれる最速の拡大ベクターです。Z世代が主導するモバイルファーストの消費者基盤は、現地の方言やカラオケ式の音訳を理解するチャットボットを求めています。政府は中小企業のデジタル化助成金を支援しており、小売、旅行、銀行分野でカスタマーセルフサービスソフトウェア市場の需要を間接的に拡大しています。多言語NLPパイプラインを持つベンダーがこれらの環境で差別化を図っています。

ヨーロッパは厳格なプライバシー法にもかかわらず着実に前進しています。ソブリンクラウドフレームワークの台頭が地域データセンターの建設を促し、コンプライアンスを確保しています。企業の購買担当者は展開を承認する前に監査機能と同意管理を精査するため、競争の参入障壁が実質的に高まっています。規制上のオーバーヘッドが速度を抑制するものの、ソリューションがコンプライアンスを証明すれば、隣接する部門に迅速に普及し、長期的な安定性を確保します。

規制環境

顧客セルフサービスソフトウェアに影響を与える規制は、会話型ボット、ポータル、自動意思決定フローに直接適用されるAIガバナンス、プライバシー、アクセシビリティ、セキュリティ要件によってますます形作られている。欧州連合では、EU AI法(規則(EU)2024/1689)が特定のAI利用に関する透明性とリスク管理の遵守期待を高めている。これにより、セルフサービスがFAQ対応から取引実行へと移行する中で、ベンダーおよび企業購入者はモデルの挙動と保護対策を文書化するよう迫られている。

2026年、複数の法域が顧客向けシステムにおける対話型・自動化AIに対するより明確な監督へと動いた。中国では、国家インターネット情報弁公室(CAC)が擬人化対話型AIサービス管理暫定弁法(2026年4月10日公布)を発表し、2026年7月15日に施行され、人間らしい会話型サービスに対するガバナンスが強化された。米国では、デジタルサービスチャネルに対するアクセシビリティ執行が引き続き強化されており、司法省は2024年にADAウェブアクセシビリティ規則を発行し、2026年5月には保健福祉省が対象事業者に対する第504条ウェブアクセシビリティ遵守期限を2027年5月11日まで延長した。別途、コロラド州の高リスクAIシステムおよびアルゴリズム差別に関する開発者義務法制が2026年2月1日に発効し、特定の文脈で高影響または意思決定型に分類されうるセルフサービスシステムに新たなコンプライアンス業務を追加した。

バリューチェーン分析

バリューチェーンの中心は、(1)データおよび知識の入力(ポリシー文書、製品カタログ、トラブルシューティングコンテンツ、過去のチケット、顧客プロファイルデータ)、(2)ナレッジベース、ポータル、チャットボット/エージェント、ワークフロー、分析モジュールを提供する中核プラットフォームベンダー、(3)クラウドインフラ、ID・アクセス管理、可観測性、セルフサービスをCRM/ERP/ITSMレコードに接続する統合ミドルウェアなどの支援層である。導入がウェブポータルを超えて会話型・エージェント型体験へと移行するにつれ、企業システム全体にわたるオーケストレーションとガバナンス(アクセス制御、監査証跡、コンテンツライフサイクル)が価値実現までの時間を左右する重要な要因となっている。

市場投入と提供は、設計、実装、継続的なチューニングを担うSI/BPOおよびCXサービスパートナー、ならびに中小企業向けにコネクタとテンプレートを配布するマーケットプレイスに大きく依存している。2026年、複数のパートナーシップにより、プラットフォームおよびサービスプロバイダーがAIエージェント機能を運用提供とバンドルしていることが浮き彫りになった。Atentoは、ハイブリッド型の人間とAIによるCXソリューションを世界規模で展開するため、Crestaと複数年にわたる8桁の戦略的パートナーシップを発表した(2026年5月)。また、CVS HealthはSalesforceとの協業を拡大し、コールセンター対応にAgentforce Healthを活用することとなった(2026年5月)。インフラおよびモデル層では、HPがOpenAIとの戦略的パートナーシップを発表し、顧客向け体験と社内業務にAI機能を統合すると発表した(2026年6月)。一方、ソフトバンクとSierraは日本にAIエージェント駆動の顧客体験をもたらすためのパートナーシップを締結した(2026年7月発表)。これらの動きは、より少数のデータに基づくプラットフォームへの統合を示しており、統合事業者や運用事業者が、導入ライフサイクル全体を通じてモデル性能とコンプライアンスを維持する責任をより多く担うようになっている。

競合環境

Salesforce、ServiceNow、Oracleなどの広範なスイートプロバイダーが顧客サービス、営業、マーケティングを一つのデータ基盤上に統合しているため、この分野は中程度の集中度を示しています。そのスケールにより継続的な研究開発投資が可能となり、チケットのトラブルシューティングやナレッジベースの下書き作成を行う生成AIコパイロットの迅速な追加が実現しています。ZendeskやFreshworksなどの中堅専門企業は、ホスピタリティやSaaSビジネスの導入期間を短縮する直感的なUIと業種別プリセットで対抗しています。

買収活動はプラットフォーム統合を示しています。SalesforceによるInformaticaの買収合意は、スケールでボットのコンテキストを豊かにする高度なデータパイプラインツールを追加します。Zendeskによる品質保証スタートアップKlausの買収は、ワークスペース内にエージェントパフォーマンス評価を組み込み、フィードバックループを強化します。ワークフロー、ナレッジ、分析を一つのライセンスの下に統合できるプロバイダーは粘着性を高め、リプレースをより困難にします。

新興参入者はオープンソースの大規模言語モデルを活用したドメイン固有のコパイロットを構築しています。クラウドハイパースケーラーがターンキー型の言語APIを公開するようになったため、参入障壁が低下し、実験が活発化しています。それでも、企業の購買担当者は統合の成熟度、稼働率サービスレベル契約、監査証跡を重視します。これらの要件により、小規模プレイヤーが調達基準に達するために既存スイートとの提携または統合を選択するため、カスタマーセルフサービスソフトウェア市場での統合が進む可能性が高いです。

カスタマーセルフサービスソフトウェア産業リーダー

Oracle Corporation

Salesforce Inc.

SAP SE

Microsoft Corporation

Zendesk Inc.

- *免責事項:主要選手の並び順不同

市場機会と将来展望

主要な機会の一つは、セルフサービスを静的なウェブポータルから、複数ステップのタスク(例えば、キャンセル、返金、注文更新、認証情報のリセットなど)を単なる回答検索ではなく完結させる、ワークフローに接続されたエージェント型体験へと移行させることである。2026年のベンダーロードマップと顧客プログラムは、この転換が主流の企業向けスイート内で製品化されつつあることを反映している。Oracleは顧客体験向けFusion Agentic Applications(2026年4月)を導入し、その後、Oracle Fusion Applications内でエージェント型アプリケーションを作成・実行するためのAIネイティブなビルダー体験を発表した(2026年7月)。一方、MicrosoftはService AgentをMicrosoft 365 Copilotで一般提供開始した(2026年6月)。これらのリリースは、自律的なアクションを企業ポリシーおよび監査要件に整合させ続ける実装サービス、事前構築されたコネクタ、ガバナンスツールへの需要を生み出している。

もう一つの機会は、従業員や顧客がすでに利用しているツール内にセルフサービスを組み込むことであり、独立型ポータルに比べて摩擦を減らし、セルフサービスと有人支援間の引き継ぎを改善する。業界のガイダンスとプラットフォームのパターンは、Microsoft Teamsおよび類似のチャネルを、顧客向けチャットや音声を補完する形で、コラボレーション環境内で知識を提示しサービスワークフローを直接実行するために活用する動きの増加を示している。AIに関する主張、アクセシビリティ、地域固有のAIガバナンスをめぐる規制圧力も、同意管理、ログ記録、説明可能性制御を含むコンプライアンス対応型セルフサービスアーキテクチャへの需要を高めている。これにより、BFSIやヘルスケアなどの規制対象エンドユーザー向けに、再現可能で監査可能な導入をパッケージ化するプラットフォームベンダーやシステムインテグレーターが差別化を図ることができる。

最近の業界動向

- 2026年7月:Oracleは、Oracle Fusion Applications内でエージェント型アプリケーションを作成・実行するためのAIネイティブなビルダー体験を導入した。このリリースにより、企業がFusion環境内でエージェントを構築、テスト、統治するための標準化ツールを提供することで、Oracleは自律的なセルフサービスワークフローの運用化能力を強化している。

- 2025年6月:Canonは、ユーザーを診断プロセスに導くことでチケット作成を削減するよう設計されたAI駆動型サポートポータルを開始した。この展開は、大企業による対応回避志向のセルフサービスへの継続的な投資を示しており、ガイダンスの正確性を長期にわたり維持するための知識管理とワークフロー統合への需要を生み出している。

- 2024年3月:米国司法省は、ウェブアクセシビリティに関するADA規則を発行し、アクセス可能なデジタルサービス体験に対するより明確な期待を設定した。これにより、ウェブポータルおよびセルフサービスフローに対するコンプライアンス上の重要性が高まり、ベンダーおよび購入者はWCAGに準拠した設計とアクセス可能な会話型インターフェースを優先するようになった。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本市場は、ナレッジベース、ヘルプポータル、バーチャルアシスタント、会話型チャットなど、エンドユーザーが有人担当者なしでサポートニーズを解決できる顧客向けセルフサービスツールから得られるソフトウェア収益を対象とする。

対象範囲外:ハードウェアキオスクおよびATM、コンタクトセンターの電話システムスタック、広範なCRMスイート、一般的なセルフサービス分析ツールは含まれない。

セグメンテーション概要

- 展開形態別

- クラウド

- オンプレミス

- ハイブリッド

- 提供形態別

- ソリューション

- サービス

- チャネル別

- ウェブポータル

- モバイルアプリ

- 会話型チャットボット/API

- 音声/IVR

- 企業規模別

- 大企業

- 中小企業(SME)

- エンドユーザー産業別

- BFSI

- ヘルスケア

- 小売・Eコマース

- 政府

- ITおよび通信

- 教育

- その他のエンドユーザー産業

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- チリ

- その他の南米

- ヨーロッパ

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- その他のヨーロッパ

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- シンガポール

- マレーシア

- オーストラリア

- その他のアジア太平洋

- 中東・アフリカ

- 中東

- アラブ首長国連邦

- サウジアラビア

- トルコ

- その他の中東

- アフリカ

- 南アフリカ

- ナイジェリア

- エジプト

- その他のアフリカ

- 中東

- 北米

データソース、市場規模算定、検証

デスクリサーチ

デスクワークは、何がセルフサービスソフトウェアとしてカウントされ、何がされないかをマッピングすることから始まり、その後、採用状況に連動する公開シグナルにモデルを固定する。当社は、収益の背景情報として米国SEC提出書類、コンタクトセンターの労働圧力を示す米国労働統計局の統計、より広範なソフトウェア支出の方向性を示す米国国勢調査局およびBEAのデジタル経済関連発表などの情報源を使用する。

また、顧客体験規制やデジタルチャネルの利用状況については、欧州委員会や各国の通信・デジタルサービスポータル、顧客サービスおよびチャットボットに関するガイダンスを発表する業界団体や標準化団体などの情報源も参照する。特許データベースおよび信頼性の高い報道は、生成AIコパイロット、検索機能の改善、自動チケット対応回避といった主要な機能転換の時期を特定するために使用される。企業財務、ニュース、特許のスクリーニングについては、製品構成の調整に役立つ場合、選択的に有料データベースの購読も利用する。このリストは例示であり、確認や明確化のために他の公開情報源も使用される。

一次インタビューおよび調査

一次調査は、デスクリサーチの前提を検証し、価格設定、購買基準、そして顧客が実際にセルフサービスとして展開しているものと有人支援として展開しているものとのギャップを埋めるために使用される。当社は主要地域全体のソフトウェアプロバイダー、チャネルおよび実装パートナー、企業購入者に聞き取りを行い、採用水準と更新行動を実際の導入パターンと照らし合わせて検証した。

一次調査フィールドワーク回答者の内訳

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップ層:35% | CXO:13% | アジア太平洋:46% |

| ミドル層:47% | 機能/事業部門リーダー:38% | 欧州・中東・アフリカ:30% |

| 小規模プレーヤー:18% | マネージャー:49% | 南北アメリカ:24% |

市場規模算定と予測

規模算定は、トップダウン方式を用いて構築されており、企業ソフトウェア支出を採用・利用指標を用いて顧客サービスおよびセルフサービス需要プールに再構築し、その後、最終合計を確定する前に導入形態と地域で分割する。この構造が確定した後、サンプル抽出したベンダー収益内訳、チャネル確認、典型的なサブスクリプションに対する単純なASP×アカウント数のロジックなど、選択的なボトムアップ推計によって裏付けを行う。

モデルに影響を与える入力要素には、企業の顧客サービスデジタル化率、対応回避目標(エージェントなしで解決される問題の割合)、サービススタックのクラウド移行ペース、平均シートおよびインタラクションベースの価格変動、AIアシスタント展開に関連する新規導入率などが含まれる。一次調査からのフィードバックが地域や業界によって価格設定に不均一があることを示す場合、モデルは単一のグローバル平均ではなく、個別の価格経路と採用曲線を適用する。予測は、これらの変数のトレンドラインに基づくシナリオ分析を用いて行われ、その後、シナリオの選択は、回答者が予算サイクルおよび実装スケジュールにおいて現実的と考える内容に合わせて調整される。

データ検証と更新サイクル

算出結果は、ソフトウェア支出の方向性、顧客サービス人員配置の傾向、セルフサービスおよび自動化に関する公開の収益コメントなどの独立したシグナルと照合することで検証される。あるセグメントが採用や価格では説明できない急上昇を示す場合、前提が見直され、必要に応じて専門家に再度連絡を取り、何が変化したかを確認する。

最終承認前に、モデルは地域間の分散チェック、成長要因の一貫性、前年比の連続性に焦点を当てた複数段階のアナリストレビューを経る。レポートは毎年更新され、主要な規制変更やソフトウェア購買心理の急激な変化などの重要事象が発生した場合には、暫定的な更新が行われる。納品直前には、数値が最新の入手可能情報を反映するよう、最終レビューが実施される。

Mordor Intelligenceの顧客セルフサービスソフトウェア市場推計と他の公開推計との比較

顧客セルフサービスソフトウェアの公開市場規模は、各発行元が線引きを異なる場所に設定し、その後異なる価格設定・採用前提を適用するため、しばしば異なる結果となる。この差異は通常、どの製品が含まれるか、クラウドサブスクリプションがどのように認識されるか、そして自動化が有人担当者の業務をどれほど速く置き換えると想定されるかによって生じる。

主な差異は、より広範なコンタクトセンターおよびCRM収益が合計に混入されているかどうかから生じる。Mordor Intelligenceは、ナレッジベース、ポータル、チャットボット、IVRスクリプティングツールなど、専用のセルフサービスソフトウェア収益ストリームのみをカウントし、合計を膨らませるハードウェアや一般的な電話システムスタックは除外している。

ベンチマーク比較

| 出典 | 市場規模 | 調査方法上のギャップ |

|---|---|---|

| Mordor Intelligence | 26.48億米ドル(2026年) | |

| 総合コンサルティング会社A | 18.07億米ドル(2024年) | より早い基準年を使用し、より広範な顧客エンゲージメントスタック全体でソリューションとサービスを混合しており、これがソフトウェア収益としてカウントされるものを変化させ、比較対象の合計を圧縮する可能性がある。 |

| 業界出版社B | 22.02億米ドル(2025年) | より長い予測期間を採用しており、AI駆動型セルフサービスに対してより積極的な採用・価格進行経路を適用することがあり、これは短期サイクルの予算見通しに比べて、公表される市場価値を押し上げる傾向がある。 |

この比較は、大部分の差異がまず対象範囲と時期によって説明され、次に採用と価格設定の予測方法によって説明されることを示している。カウント対象となる製品をセルフサービス解決のユースケースに厳密に紐付け、購入者および供給者からのフィードバックで前提を相互確認することにより、市場合計は広範なソフトウェアバンドルではなく、再現可能な入力に対して追跡可能な状態を維持している。

レポートで回答される主要な質問

カスタマーセルフサービスソフトウェア市場の現在の規模はどのくらいですか?

カスタマーセルフサービスソフトウェア市場規模は2026年に264億8,000万米ドルであり、2031年までに656億6,000万米ドルに達する見込みです。

どの展開モデルが最も注目を集めていますか?

クラウドプラットフォームは市場シェアの58.20%でリードしており、初期コストを削減しグローバルなスケーラビリティを実現するため、CAGR 21.68%で成長する見込みです。

中小企業がカスタマーセルフサービスソフトウェアを急速に採用している理由は何ですか?

サブスクリプション価格設定、ローコードボット、事前設定済みテンプレートが技術的障壁を取り除き、中小企業が2031年にかけてCAGR 23.80%で採用を拡大するのを支援しています。

どの地域が最も速い将来成長を見せる見込みですか?

アジア太平洋地域は、モバイルファーストの消費者と政府のデジタル化インセンティブが展開を加速させるため、CAGR 21.20%を記録する見込みです。

会話型AIはカスタマーエンゲージメントにどのような影響を与えますか?

会話型インターフェースは解決速度とユーザー満足度を向上させ、現在複雑な問い合わせを自律的に処理するチャットボットチャネルのCAGR 23.25%を牽引しています。

規制対象セクターでの広範な採用を妨げているものは何ですか?

断片化したAPIセキュリティ標準と厳格なデータ所在地規制が統合コストを引き上げ、統一されたコンプライアンスフレームワークが成熟するまで一時的に成長を抑制しています。

最終更新日: