ソフトウェア定義ストレージ市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

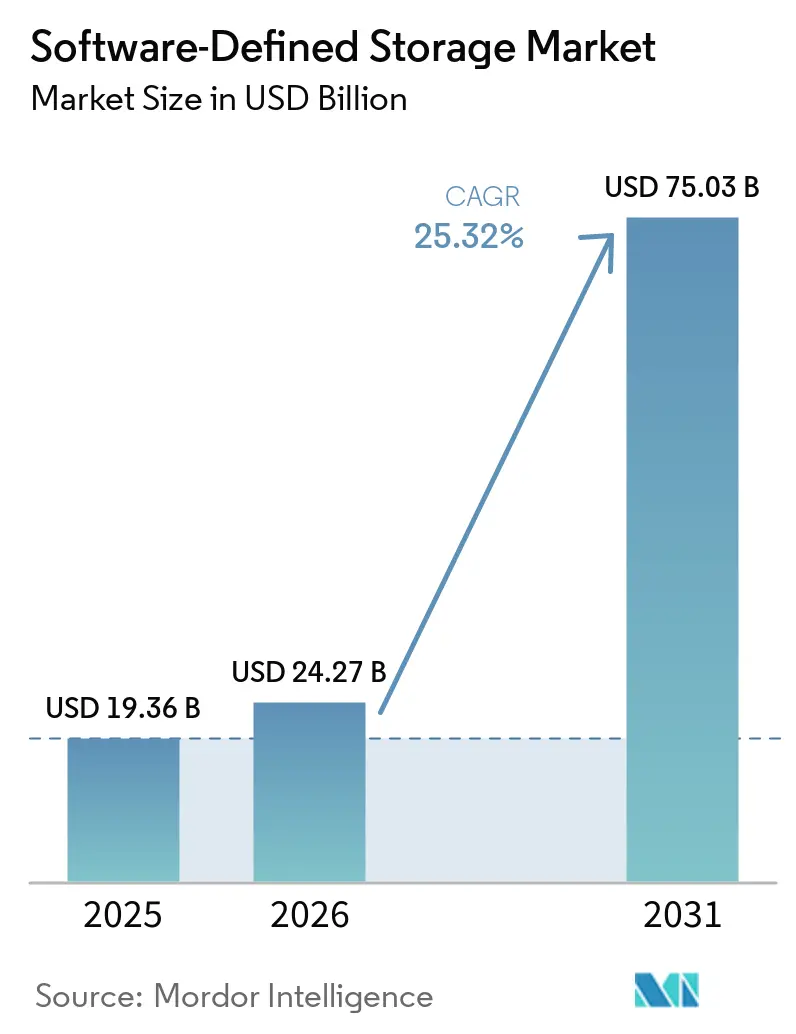

| 市場規模 (2026) | 24.27 十億米ドル |

| 市場規模 (2031) | 75.03 十億米ドル |

| 成長率 (2026 - 2031) | 25.32% CAGR |

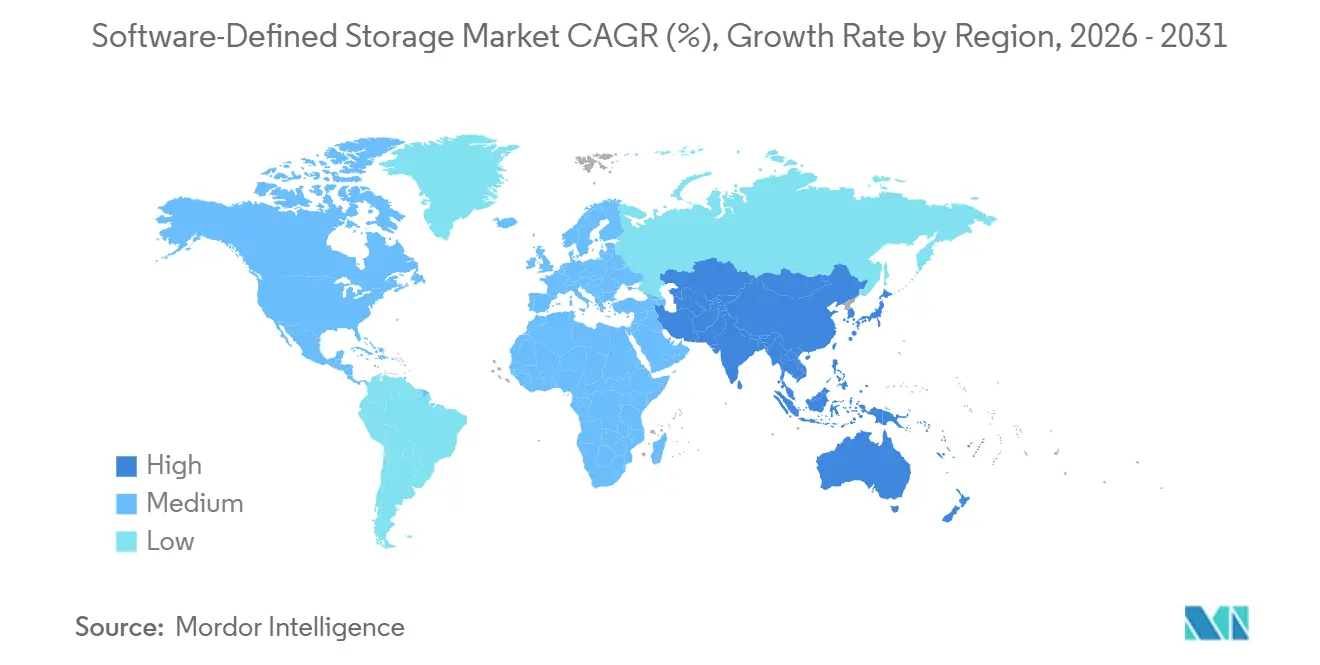

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるソフトウェア定義ストレージ市場分析

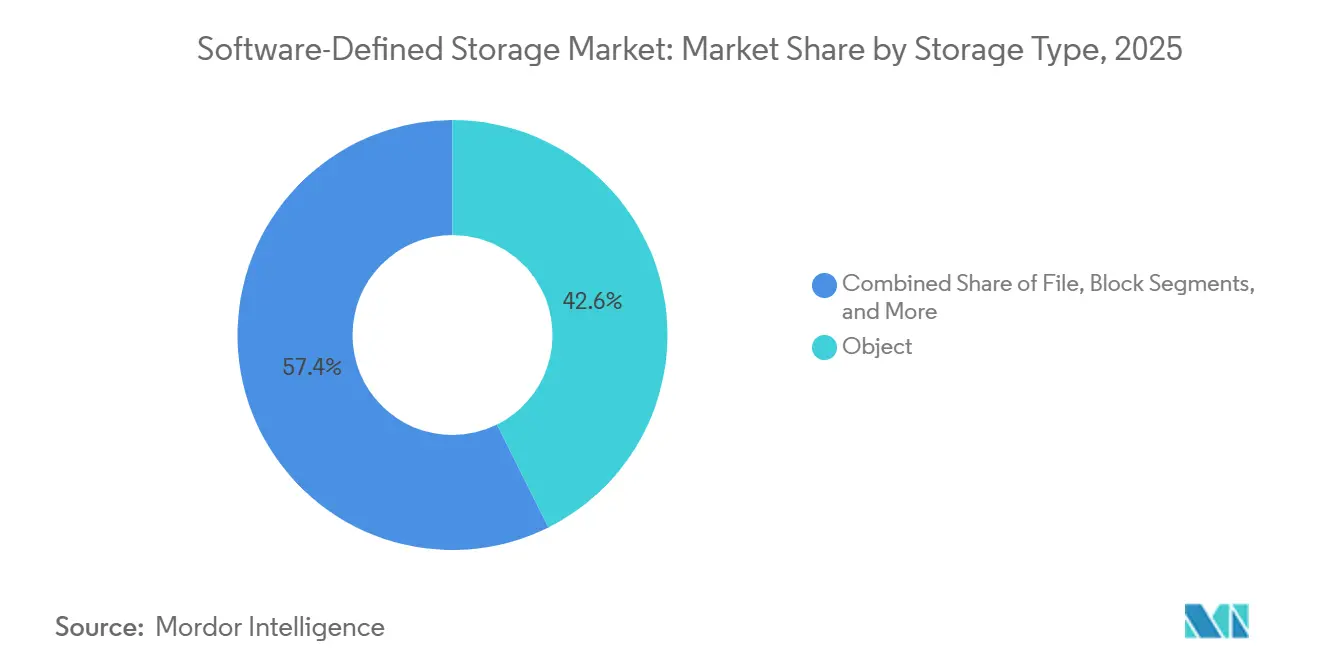

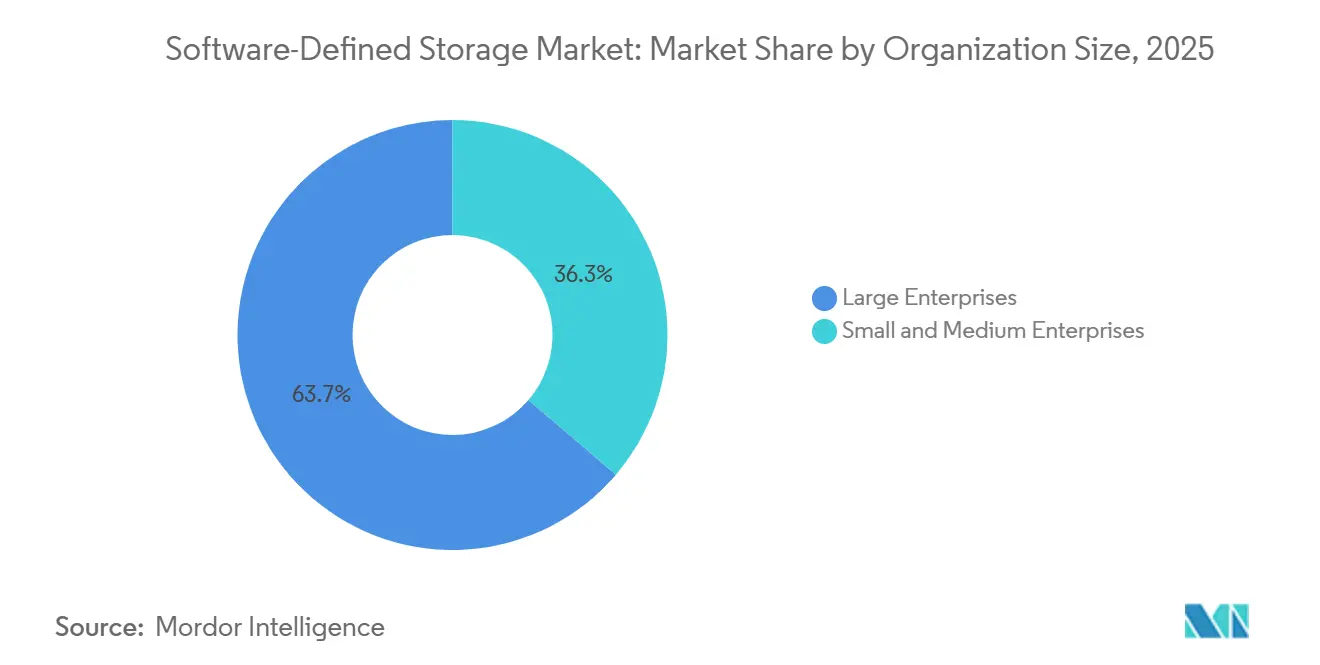

ソフトウェア定義ストレージ市場規模は2026年に240億2,700万ドルに達し、2031年までに750億3,000万ドルに拡大する見込みで、予測期間中のCAGRは25.32%を反映しています。企業はコモディティx86サーバー上で動作するソフトウェア層へと制御を移行し、AIインフェレンスワークロードのスループットを維持しながら設備投資を40〜60%削減しています。パブリッククラウドの展開が2025年の収益の大半を占めましたが、規制産業がオンプレミスのガバナンスとクラウドの弾力性を組み合わせるため、ハイブリッドアーキテクチャがCAGR 26.55%で上回るペースで拡大しています。オブジェクトプロトコルは2025年に42.64%のシェアでリーダーシップを維持し、マルチクラウドのデータ移動を簡素化するS3互換APIに牽引されてCAGR 26.22%で拡大しています。大企業が支出を主導していますが、中小企業はマネージドサービスと従量課金制の普及を背景にその差を縮めています。地域別では、アジア太平洋地域が分散型ストレージノードを必要とするソブリンクラウド政策と5Gエッジ整備に牽引され、CAGR 26.45%で最も急速に成長しています。

主要レポートのポイント

- ストレージタイプ別では、オブジェクトストレージが2025年のソフトウェア定義ストレージ市場収益シェアの42.64%を占め、同セグメントは2031年までCAGR 26.22%で成長すると予測されています。

- 展開モード別では、パブリッククラウドが2025年のソフトウェア定義ストレージ市場シェアの55.83%を占め、ハイブリッドクラウドが2031年までCAGR 26.55%で最高の成長率を記録する見込みです。

- 組織規模別では、大企業が2025年のソフトウェア定義ストレージ市場支出の63.74%を占め、中小企業は予測期間中にCAGR 26.78%を記録しています。

- エンドユーザー産業別では、銀行・金融サービス・保険(BFSI)が2025年のソフトウェア定義ストレージ市場で34.82%の収益シェアをリードし、ヘルスケアは2031年までCAGR 26.23%で成長する見込みです。

- 地域別では、北米が2025年のソフトウェア定義ストレージ市場売上高の38.73%を占めていますが、アジア太平洋地域は2031年までCAGR 26.45%を達成する軌道に乗っています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

市場動向とインサイト

ソフトウェア定義ストレージ市場の推進要因影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 非構造化エンタープライズデータの指数的成長 | +5.8% | グローバル、北米およびアジア太平洋地域に集中 | 中期(2〜4年) |

| プロプライエタリアレイからコモディティハードウェアへのコスト優位性のある移行 | +4.9% | グローバル、北米およびヨーロッパで早期の成果 | 短期(2年以内) |

| ストレージ抽象化を必要とするハイブリッド・マルチクラウドの採用 | +5.2% | グローバル、北米およびヨーロッパが主導、アジア太平洋地域への波及 | 中期(2〜4年) |

| AI・機械学習主導の自律型ストレージ管理とティアリング | +3.7% | 北米およびアジア太平洋地域が中核、ヨーロッパで新興 | 長期(4年以上) |

| コンテナ・Kubernetesネイティブの永続ストレージニーズ | +3.4% | グローバル、クラウドネイティブ企業に集中 | 短期(2年以内) |

| 低遅延ソフトウェア定義ストレージノードを生み出すエッジコンピューティングと5G | +2.3% | アジア太平洋地域および中東、北米への波及 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

非構造化データの指数的成長

グローバルデータスフィアは2025年に大量のゼタバイトに拡大し、そのほとんどが動画、センサーログ、画像ファイルなどの非構造化フォーマットで構成されています。従来のスケールアップ型アレイはペタバイト毎月の容量を経済的に取り込むことができないため、企業はキーバリューストア全体にメタデータをストライピングして線形容量拡張を実現する水平スケーラブルなソフトウェア定義クラスターを採用しています。例えば、取引監視システムはMiFID IIコンプライアンスのために毎日12テラバイトをアーカイブしており、ブロックストレージの6分の1のコストで、1ギガバイト月あたり0.004ドルのS3価格を活用しています。[1]Amazon Web Services、「Amazon S3料金」、Aws.amazon.com コンピュータビジョン検査を実行するメーカーは、1ライン1日あたり800ギガバイトの画像データを処理し、レイテンシを100ミリ秒未満に抑えた並列オブジェクト書き込みを必要としています。[2]NVIDIA、「製造業におけるAI:品質検査のためのコンピュータビジョン」、Blogs.nvidia.com HIPAA規則に依存するヘルスケア事業者は、ソフトウェア定義アーカイブで保存を自動化し、監査準備時間を70%削減しています。

プロプライエタリアレイからコモディティハードウェアへのコスト優位性のある移行

プロプライエタリアレイは使用可能ギガバイトあたり8〜15ドルのコストがかかりますが、x86サーバー上のソフトウェア定義展開は0.50〜2.00ドルで容量を提供し、75〜90%の節約となります。[3]Dell Technologies、「ソフトウェア定義ストレージ:柔軟性とコスト削減の実現」、DellTechnologies.com 企業は減価償却済みのコンピュートノードを再利用してハードウェアの寿命を延ばし、10ペタバイトの資産ごとに200万ドルの更新費用を先送りにしています。NVMe-over-Fabricsは歴史的なレイテンシのペナルティを排除し、分散ストレージがアレイのIOPS密度に匹敵することを可能にしています。インドとインドネシアで新興のARMベースクラスターは消費電力を40%削減し、高関税地域でのTCOをさらに18%低下させています。

ストレージ抽象化を必要とするハイブリッド・マルチクラウドの採用

2025年には、ほとんどの企業が少なくとも2つのパブリッククラウドにわたってワークロードを実行しました。ソフトウェア定義レイヤーは単一のネームスペースを作成するため、オンプレミスのPostgreSQLインスタンスはコード変更なしにAzureディスクまたはAWS EBSに移行できます。ヨーロッパの保険会社はソルベンシーII監査員を満足させるために3つのクラウドに保険数理モデルを複製し、15分のRPOを維持しています。KubernetesクラスターはRookなどのCSIドライバーに依存してYAMLマニフェストを通じてCephストレージを公開し、開発者がインフラチケットなしに永続ボリュームを要求できるようにしています。

AI・機械学習主導の自律型ストレージ管理とティアリング

機械学習モデルはアクセスパターンを分析してコールドオブジェクトを自動的に再配置し、季節性データセットのストレージコストを42%削減しています。IBM Spectrum Virtualizeは異常検知を使用してホットスポットを再バランスし、パフォーマンスチューニングへの人的介入を排除しています。予測モデルはNVMe SMARTデータを取り込み、91%の精度でドライブ障害を14日前に予測し、プロアクティブな移行をトリガーします。ゲノミクス研究所は、分析が完了すると生のシーケンシングファイルが1ギガバイト月あたり0.0004ドルのアーカイブティアに移行するため、長期費用を96%削減できるという特別な恩恵を受けています。

ソフトウェア定義ストレージ市場の抑制要因影響分析*

| 制約 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| レガシーストレージ資産との統合の複雑さ | -2.1% | グローバル、成熟したITインフラを持つ北米およびヨーロッパで深刻 | 短期(2年以内) |

| 専門的なソフトウェア定義ストレージスキルの不足と組織変革 | -1.8% | グローバル、特に北米およびヨーロッパ | 中期(2〜4年) |

| レイテンシ感応型アプリケーションに対するパフォーマンス決定論の懸念 | -1.3% | グローバル、金融サービスおよびテレコムに集中 | 中期(2〜4年) |

| ベンダーロックインリスクを高める断片化した標準 | -0.9% | グローバル、ヨーロッパで規制圧力あり | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

レガシーストレージ資産との統合の複雑さ

企業は平均11の異なるストレージシステムを保有しており、ダウンタイムなしにペタバイトを移行するには綿密なゾーニングとLUNマッピングが必要です。ファイバーチャネルファブリックはNVMe-over-TCPに変換されないプロプライエタリな制御に依存しているため、プロトコルゲートウェイがレイテンシを増加させ、単一障害点となります。レガシーバックアップツールはテープライブラリを想定しており、クラウドの経済性を希薄化する仮想テープエミュレーションレイヤーを強制します。IBM z/OS上の金融機関は、数十年前のチャネルプログラムを再コンパイルせずにFICONストレージをx86ターゲットに単純に交換することはできません。法的保留中のデータに対する管理連鎖の証明により、移行タイムラインがさらに最大6ヶ月延長されます。

専門的なソフトウェア定義ストレージスキルの不足と組織変革

2025年には、ストレージ管理者のわずか18%が分散システムの流暢さを持っていました。ソフトウェア定義環境はTerraformモジュールとAnsibleプレイブックを使用しますが、レガシーチームはGUIツールに依存しています。Cephのチューニング、CRUSHマップの編集、イレイジャーコーディングの計算には6〜9ヶ月のスキルアップが必要です。KubernetesストレージエンジニアのサラリーはUSD 145,000を超え、従来の役割より35%のプレミアムがあり、採用予算を圧迫しています。ストレージ、コンピュート、ネットワークチームが予算を守るため、組織のサイロが採用を遅らせています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

ソフトウェア定義ストレージ市場セグメント分析

ストレージタイプ別:

AIデータレイクの中でオブジェクトプロトコルがリードを拡大オブジェクトストレージは2025年のソフトウェア定義ストレージ市場シェアの42.64%を占め、オンプレミスとクラウドバケットにまたがるデータレイクを統合するS3 APIを背景にCAGR 26.22%で成長すると予測されています。このセグメントは、1ギガバイト月あたり0.004ドル未満でイレブンナインの耐久性を提供するイレイジャーコーディングの恩恵を受け、コストリーダーシップを強化しています。ブロックストレージはレイテンシ感応型データベースに根強く残り、NVMe-over-TCPを統合してマイクロ秒IOPSの限界を押し広げています。オブジェクトバックエンド上に重ねられたファイルゲートウェイは、エンタープライズ共有のSMBおよびNFSワークフローを維持し、部門別ユースケースでの採用を広げています。ハイパーコンバージドインフラはコンピュートとストレージを同じノードに統合し、ターンキーインストールを求める中堅市場のITショップに訴求しています。規制の影響により、ヘルスケアはWORM保証を持つオブジェクト設定に向かい、トレーディングデスクは予測可能なマイクロ秒書き込み応答を確保するためにコア台帳をブロックボリュームに固定し続けています。オブジェクトプラットフォームのソフトウェア定義ストレージ市場規模は、数千のGPUにわたる並列読み取りを必要とするAIモデルトレーニングパイプラインに支えられ、2031年までに倍増する軌道に乗っています。ベンダーはCPUコピーをバイパスしてエポック時間を数秒短縮するGPUダイレクトプロトコルを追加し、レガシーアレイとの差をさらに広げています。

オブジェクト実装は、単一のネームスペースでNVMe SSDを使用した高性能ティアと低コストHDDティアを提供するようになり、管理者がアクセス頻度の低いログを自動的に移行するポリシーを定義できるようにしています。MinIOとCephは16+4レイアウトで90%のストレージ効率を達成するイレイジャーコーディングの改善を出荷し、RAID 6に対する容量オーバーヘッドを縮小しています。一方、クラウドプロバイダーはAIトレーニング向けにサブミリ秒アクセスを提供するシングルゾーンターボティアを展開し、オブジェクトストレージがスループットとレイテンシの両方のワークロードを満たせることを示しています。企業がマイクロサービスを採用するにつれて、各サービスはイベントを直接オブジェクトバケットに記録し、ファイルシステムの必要性を排除してDevOpsパイプラインを簡素化しています。ソフトウェア定義ストレージ市場では、ネームスペース仮想化がプロトコルの違いを抽象化することで、オブジェクト、ファイル、ブロックのセマンティクスが融合するより深い収束が見込まれます。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

展開モード別:

ハイブリッドクラウドが規制のギャップを橋渡しパブリッククラウドはマネージドサービスが調達の摩擦を取り除いたことで2025年に55.83%の収益を獲得しました。しかし、規制セクターが特定のデータをローカルに保持しながらクラウドのバースト容量を活用する必要があるため、ハイブリッド構成はCAGR 26.55%を記録しています。ヨーロッパの銀行はGDPRのためにプライマリコピーをオンプレミスに固定し、不正分析のために匿名化されたセットをパブリッククラウドに複製し、コンプライアンスとスケールのバランスを取っています。米国連邦機関はFedRAMP認定リージョンに依存していますが、継続性計画のためにオンサイトレプリカを維持しています。プライベートクラウドは、ハイパースケールのユーザーエクスペリエンスを模倣したセルフサービスポータルを提供し、コロケーション投資を行った企業の間で引き続き関連性を持っています。エアギャップされた政府ネットワークは機密ワークロード向けにCephクラスターを展開し、ソブリンティの役割を示しています。マルチクラウドオーケストレーションツールはAWS、Azure、Googleにわたってポリシーを統合し、再プラットフォーミングなしにフェイルオーバーを可能にしています。ハイブリッドモードに関連するソフトウェア定義ストレージ市場規模は、組織がコスト、レイテンシ、規制に応じた配置を最適化するにつれて、2029年以降は純粋なパブリッククラウド支出を上回ると予測されています。

技術革新は双方向のデータモビリティを中心に展開されています。ベンダーはオンプレミスのVMwareボリュームをスナップショットしてAmazon EBSまたはAzure Managed Disksにネイティブにハイドレートするポリシーエンジンを提供するようになりました。レンダーファームのクラウドバーストは日常的になり、スタジオは同じオブジェクトバケットにアクセスする数千のスポットインスタンスを起動しています。ディザスタリカバリのRPOは、変更されたブロックを圧縮・暗号化してターゲットリージョンにストリーミングする継続的レプリケーションソフトウェアにより、15分未満に短縮されています。コンプライアンス監査はソフトウェア定義プラットフォームが生成する不変ログを引用し、手動の証拠収集サイクルを30%削減しています。企業はさらに、ブランチオフィスでデータをローカルにキャッシュしてからコールドファイルをクラウドアーカイブティアに移行するエッジゲートウェイを採用し、オンプレミスとパブリッククラウドの二項対立ではなく連続体を反映しています。その結果、ソフトウェア定義ストレージ市場は展開サイロから流動的なデータファブリックへのピボットを続けています。

組織規模別:

中小企業がマネージドサービスを活用し、大企業がガバナンスを集中化大企業は2025年に63.74%の支出を占め、数百のサイトとクラウドアカウントにまたがるグローバルネームスペースに予算を投入しています。彼らはHSMアプライアンスとの細粒度のロールベースアクセスとキー管理統合を重視しています。しかし、中小企業は従量課金がオペックスモデルに合致し、マネージドサービスがスキルの障壁を取り除くため、CAGR 26.78%を記録しています。ブランチオフィスはクラウドバケットに同期するストレージゲートウェイを展開し、ローカルチームがアレイのプロビジョニングから解放されています。中堅市場のメーカーは、単一の管理者が統合コンソールを通じてコンピュートとストレージを監視できるハイパーコンバージドアプライアンスを好んでいます。監査負担がSOC 2およびISO 27001コントロールを組み込んだ事前認定ソリューションの採用を促進し、監査準備を60%削減しています。中小企業に帰属するソフトウェア定義ストレージ市場規模は、SaaSベンダーがアプリケーションサブスクリプションに直接ストレージオプションを組み込むにつれて、2031年までに3倍になると予想されています。

5,000人以上の従業員を持つ企業は、小売チェーンが数千の店舗にマイクロデータセンターを展開するエッジユースケースを追求しています。これらのノードはローカルオブジェクトストアに記録するコンテナ化されたPOSアプリを実行し、毎晩中央クラウドに同期して、レイテンシを80ミリ秒から12ミリ秒に短縮しています。一方、中小企業はストレージ、バックアップ、ランサムウェア保護をユーザーあたりの料金にバンドルするサービスプロバイダーマーケットプレイスに依存しています。Terraformを通じてコードとして提供されるターンキークラスターを中心にリセラーエコシステムが形成され、初期展開を1時間未満に短縮しています。ベンダーのロードマップはテナントスケールによって機能をセグメント化し、中小企業向けの簡素化されたダッシュボードとグローバル企業向けのAPI駆動のガバナンススイートを提供しています。マルチテナントコロケーションプロバイダーがソフトウェア定義ストレージを採用するにつれて、マイクロビジネスでさえハードウェアを所有せずにエンタープライズグレードの耐久性にアクセスでき、ソフトウェア定義ストレージ市場のリーチが拡大しています。

エンドユーザー産業別:

BFSIが成長を牽引し、ヘルスケアが画像AIで急成長BFSIは不正検知エンジンと規制アーカイブの決定論的レイテンシに依存して2025年の需要の34.82%を消費しました。ソフトウェア定義レプリカはデジタル運用レジリエンス法を満たすために3つのリージョンにまたがり、暗号化キーはオンプレミスに残ります。ヘルスケアは放射線科アーカイブがアプライアンスから診断AIと統合されたハイブリッドオブジェクトストアに移行し、研究取得を2秒未満に短縮するため、CAGR 26.23%で最も急速に成長しています。テレコム事業者はストリーミング動画をキャッシュするエッジクラスターを展開し、バックホールトラフィックを40%削減しています。政府部門は市民記録を統合し、メタデータタグ付けを通じてFOIA要求の編集を自動化しています。製造業はコンピュータビジョンを活用してAI再トレーニングに使用されるラベル付き欠陥画像を保存することで、スクラップを12%削減しています。メディアスタジオはクラウドバケットから8K映像をレンダリングし、テープワークフローより30%速くプロジェクトを完成させています。非BFSIバーティカルのソフトウェア定義ストレージ市場シェアが拡大し、以前は金融中心だった顧客構成のバランスが取れています。

コンプライアンスフレームワークがソリューション選択を形成しています。HIPAAは不変バージョンを持つオブジェクトストアを推進し、SEC規則17a-4は取引確認の6年間保存を要求しています。テレコム規制当局は合法的傍受のストレージ期間を延長し、通信事業者をスケーラブルなクラスターに向かわせています。小売eコマースプラットフォームは地域的な障害時のチェックアウト継続性を確保するために製品カタログを大陸間で複製しています。研究機関はエクサバイトスケールの物理データをCephクラスターに取り込み、長期的な科学分析を行っています。各セクターにわたって、AIワークロードはGPUポッドに供給するための並列I/Oを必要とし、ソフトウェア定義アーキテクチャはプロプライエタリファブリックなしに高スループットを提供するRDMAトランスポートでこれを満たしています。その結果、ソフトウェア定義ストレージ市場は今やミッションクリティカルな金融、生命を救うヘルスケア、データを大量消費するエンターテインメントセグメントにまたがっています。

地域分析

北米ソフトウェア定義ストレージ市場

北米は2025年の収益の38.73%を維持しており、ハイパースケーラーの設備投資が1,800 ビリオン 米ドルを超え、Kubernetes CSIの早期導入により永続ボリュームが数秒でプロビジョニングされることが追い風となっている。連邦政府機関はFedRAMP認定クラウドを活用し、データセンターのフットプリントを50%削減している。カナダの金融企業はPIPEDAに準拠するため、顧客データをオンプレミスに保持しながら、分析処理をクラウドサンドボックスで実行している。メキシコのフィンテックハブは、リアルタイム決済およびデータ居住要件に対応するためソフトウェア定義ストレージを採用している。

アジア太平洋ソフトウェア定義ストレージ市場

アジア太平洋地域は、中国のサイバーセキュリティ法、インドのデジタル公共インフラ、およびASEANの5Gエッジ展開に牽引され、26.45%のCAGRで成長している。中国本土のレプリカは、ソブリンクラウド規制を満たすため国境内に留められている。インドのUPIは2025年12月までに月間116 ビリオン件のトランザクションを処理し、水平スケーラブルなクラスターの導入を余儀なくさせている。日本のプライバシー法は、製造業者および病院におけるハイブリッド展開を促進している。韓国の通信事業者は基局にARコンテンツキャッシュをホストし、レイテンシを8ミリ秒に削減している。ASEAN諸国はローカルレプリカを義務付けるソブリンゾーンを設立している。

EMEAおよび南米ソフトウェア定義ストレージ市場

欧州はGDPRおよびデジタル運用レジリエンス法を通じて規制を強化し、自動データ分類および不変の監査証跡の導入を推進している。ドイツのBSIはEU域内での複数リージョンレプリカを推奨している。英国のNHSは画像アーカイブを統合し、放射線科レポートのターンアラウンドタイムを48時間から6時間に短縮している。フランスのHealth Data Hubは、CNILのプライバシー要件を遵守しながら研究目的で120ペタバイトを管理している。南米はブラジルのLGPDおよびアルゼンチンのデータ保護法に乗じており、中東ではビジョン2030プログラムがリヤドにおけるハイパースケール構築を促進している。南アフリカの銀行およびナイジェリアのフィンテック企業がPOPIA準拠のクラウドプラットフォームを採用するにつれ、アフリカの成長が加速している。

競合環境

ソフトウェア定義ストレージ市場は中程度の集中度を示しています。上位5社のサプライヤー、AWS、Microsoft、Dell Technologies、Hewlett Packard Enterprise、NetAppが2025年の収益のほぼ半分を獲得しました。ハイパースケーラーは顧客支出を30%削減する自律ティアリングを組み込み、Azure Blobはライフサイクル自動化を提供しています。Pure StorageはPortworxで対抗し、ブロック、ファイル、オブジェクトプロトコルにわたってKubernetesデータサービスを統合しています。NetAppのONTAPはオンプレミスとクラウドのフットプリントにまたがり、ポリシー一貫性のあるレプリケーションを可能にしています。

透明性を求めるバーティカルではオープンソーススタックが成長しています。CephはCERNの物理データセットを支え、エクサバイトスケールでの回復力を確認しています。Red HatのOpenShift Data Foundationは5分未満でマルチクラスターレプリケーションをオーケストレーションし、ディザスタリカバリを容易にしています。MinIOはAIワークロード向けにS3ストアを最適化するために1億300万ドルを調達しました。

ベンダー戦略には垂直統合が含まれており、DellはAIワークロード配置でPowerStoreを強化し、応答時間を35%短縮しました。Nutanixがベアメタルのサポートを通じてアドレス可能な市場を拡大するなど、水平展開も見られます。ホワイトスペースの機会はエッジにあり、ARMベースのサーバーが小売および製造向けの低消費電力クラスターを実行しています。Qumuloなどの新興ディスラプターは8K最適化ファイルストレージでメディアスタジオをターゲットにしています。

ソフトウェア定義ストレージ産業リーダー

Oracle Corporation

NetApp Inc.

Huawei Technologies Co. Ltd

Fujitsu Limited

International Business Machines Corporation

- *免責事項:主要選手の並び順不同

ソフトウェア定義ストレージ市場レポート掲載企業

- Amazon Web Services, Inc.

- Microsoft Corporation

- International Business Machines Corporation

- Dell Technologies Inc.

- Hewlett Packard Enterprise Company

- NetApp, Inc.

- Huawei Technologies Co., Ltd.

- Hitachi Vantara LLC

- Pure Storage, Inc.

- VMware, Inc.

- Nutanix, Inc.

- Oracle Corporation

- Cisco Systems, Inc.

- Fujitsu Limited

- DataCore Software Corporation

- Red Hat, Inc.

- Scality SA

- Cloudian, Inc.

- Infinidat Ltd.

- StarWind Software, Inc.

- FalconStor Software, Inc.

- Promise Technology, Inc.

- StorPool Storage AD

- MinIO, Inc.

- Qumulo, Inc.

ソフトウェア定義ストレージ市場の最近の業界動向

- 2025年12月:Pure Storageは、ステートフルなKubernetesワークロード向けに60秒未満のRTOを実現するPortworx Data Services 3.0を発表しました。

- 2025年11月:MicrosoftはAzure Elastic SANを6つの新しいリージョンに拡張し、ファイブナインの可用性を持つ共有ブロックストレージを提供しました。

- 2025年10月:Dell TechnologiesはAI駆動のワークロード配置機能を搭載したPowerStore 4.0ソフトウェアを展開しました。

- 2025年9月:NetAppはマネージドオープンソースデータベースサービスを強化するためにInstaclustrを6億1,900万ドルで買収しました。

グローバルソフトウェア定義ストレージ市場レポートの範囲

ソフトウェア定義ストレージ市場レポートは、ストレージタイプ(ブロック、ファイル、オブジェクト、ハイパーコンバージドインフラ)、展開モード(オンプレミス、プライベートクラウド、パブリッククラウド、ハイブリッドクラウド)、組織規模(中小企業、大企業)、エンドユーザー産業(銀行・金融サービス・保険、テレコム・情報技術、政府・公共部門、ヘルスケア・ライフサイエンス、製造、メディア・エンターテインメント、小売・eコマース)、および地域(北米、南米、ヨーロッパ、アジア太平洋、中東・アフリカ)別にセグメント化されています。市場予測は金額(USD)ベースで提供されます。

セグメンテーションの概要

| ブロック |

| ファイル |

| オブジェクト |

| ハイパーコンバージドインフラ |

| オンプレミス |

| プライベートクラウド |

| パブリッククラウド |

| ハイブリッドクラウド |

| 中小企業 |

| 大企業 |

| 銀行・金融サービス・保険(BFSI) |

| テレコム・情報技術 |

| 政府・公共部門 |

| ヘルスケア・ライフサイエンス |

| 製造 |

| メディア・エンターテインメント |

| 小売・eコマース |

| その他のエンドユーザー産業 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| ヨーロッパ | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他のヨーロッパ | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| ASEAN | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| その他のアフリカ | ||

| ストレージタイプ別 | ブロック | ||

| ファイル | |||

| オブジェクト | |||

| ハイパーコンバージドインフラ | |||

| 展開モード別 | オンプレミス | ||

| プライベートクラウド | |||

| パブリッククラウド | |||

| ハイブリッドクラウド | |||

| 組織規模別 | 中小企業 | ||

| 大企業 | |||

| エンドユーザー産業別 | 銀行・金融サービス・保険(BFSI) | ||

| テレコム・情報技術 | |||

| 政府・公共部門 | |||

| ヘルスケア・ライフサイエンス | |||

| 製造 | |||

| メディア・エンターテインメント | |||

| 小売・eコマース | |||

| その他のエンドユーザー産業 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

| ヨーロッパ | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| その他のヨーロッパ | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| ASEAN | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| その他のアフリカ | |||

レポートで回答される主な質問

企業がソフトウェア定義ストレージを採用する主な要因は何ですか?

主なトリガーは、コモディティサーバーへの移行による40〜60%の設備投資削減、ハイブリッドおよびマルチクラウドデータのための統合ネームスペース、そして運用コストを削減する自律ティアリングです。

アジア太平洋地域のソフトウェア定義ストレージへの支出はどのくらいの速さで成長していますか?

アジア太平洋地域の支出はソブリンクラウド規制と5Gエッジ展開に牽引されてCAGR 26.45%で前進しています。

どの展開モードが最も急速に拡大していますか?

ハイブリッドクラウドが最も急速で、企業がオンプレミスのコンプライアンスとクラウドのスケーラビリティを組み合わせるためCAGR 26.55%を記録しています。

なぜヘルスケアが最も急成長しているバーティカルなのですか?

画像アーカイブシステムがAI診断と統合されたハイブリッドオブジェクトストアに移行し、取得時間を短縮して効率を向上させているため、CAGR 26.23%を達成しています。

ソフトウェア定義プラットフォームはディザスタリカバリをどのように改善しますか?

継続的レプリケーションとポリシー駆動のスナップショットにより、リカバリポイント目標を15分未満に短縮し、書き換えなしにクロスクラウドフェイルオーバーを可能にします。

最終更新日: