石油貯蔵市場の規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 24.49 十億米ドル |

| 市場規模 (2031) | 31.80 十億米ドル |

| 成長率 (2026 - 2031) | 5.36% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる石油貯蔵市場分析

石油貯蔵市場の規模は、2025年の231億3,000万米ドル、2026年の244億9,000万米ドルから2031年には318億米ドルへと拡大し、2026年から2031年にかけてCAGR 5.36%を記録する見込みです。

この拡大は、価格変動の激化、戦略備蓄の積み増し、精製ネットワークの再編という時代において、政府および民間事業者がオプション性をいかに重視しているかを反映しています。地下空洞は有利な地質工学的経済性により明確なリーダーシップを維持していますが、モジュール式地上タンク、ガラス繊維強化プラスチック構造、浮体式貯蔵ユニットはそれぞれ、事業者が資本効率の高い迅速展開型資産を求める中で、より速い普及を記録しています。アジア太平洋地域は中国とインドの精製能力増強を背景に収益の中核を担い続けており、北米は輸出ハブおよび戦略石油備蓄(SPR)の補充に向けて軸足を移しています。上位5社の独立ターミナル事業者が第三者向け容量の約30%しか保有していないため、競争の激しさは低水準にとどまり、国営・統合型石油会社が自社供給を行う余地が残されています。高い設備投資額、数年にわたる許認可取得、サイバー保険コストの上昇が投機的な建設に対する自然な抑制力として機能する一方、既存タンクファーム所有者にとっての料金耐性を高めています。

レポートの主要ポイント

- 貯蔵施設別では、地下空洞が2025年の石油貯蔵市場シェアの61.8%を占め、地上タンクは2031年にかけてCAGR 6.4%を記録すると予測されています。

- 建設材料別では、炭素鋼が2025年の石油貯蔵市場規模の40.4%をリードし、ガラス繊維強化プラスチックは2031年にかけてCAGR 6.9%で拡大する見込みです。

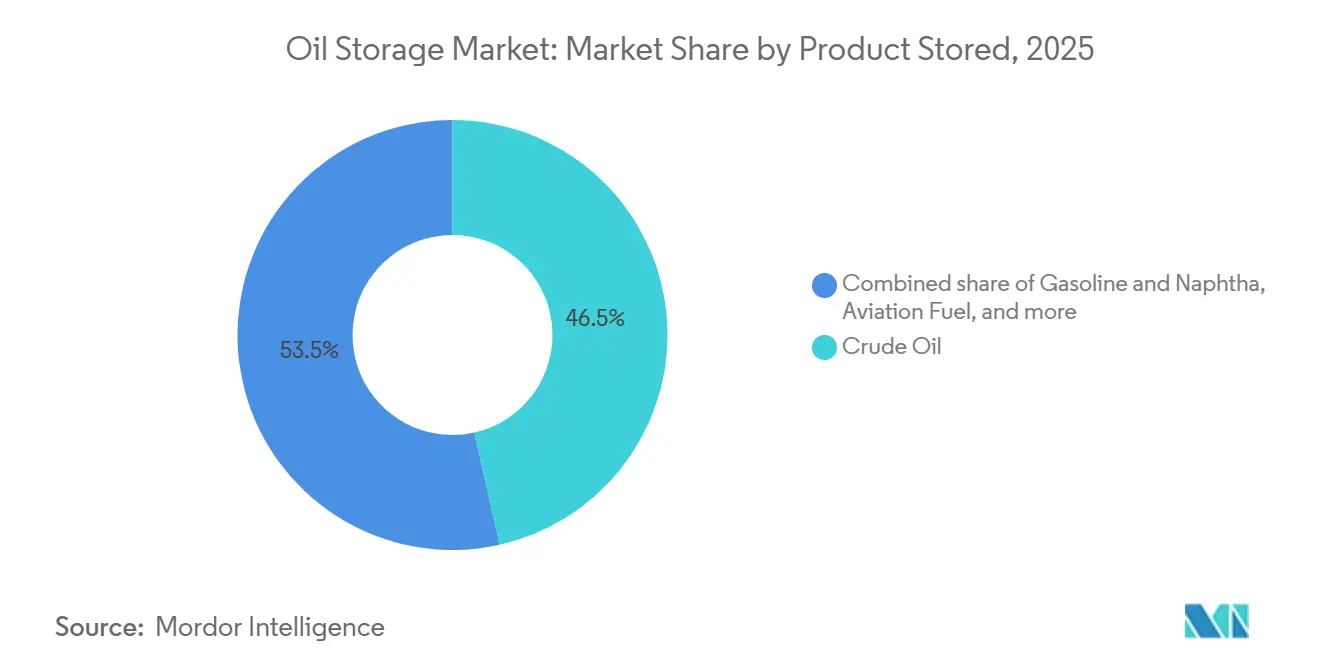

- 貯蔵製品別では、原油が2025年の石油貯蔵市場規模の46.5%のシェアを占め、航空燃料は2031年にかけてCAGR 7.5%で拡大しています。

- 容量範囲別では、500,000 m³超の施設が2025年の石油貯蔵市場シェアの39.9%を占め、100,000 m³未満のユニットはCAGR 7.2%で成長すると予測されています。

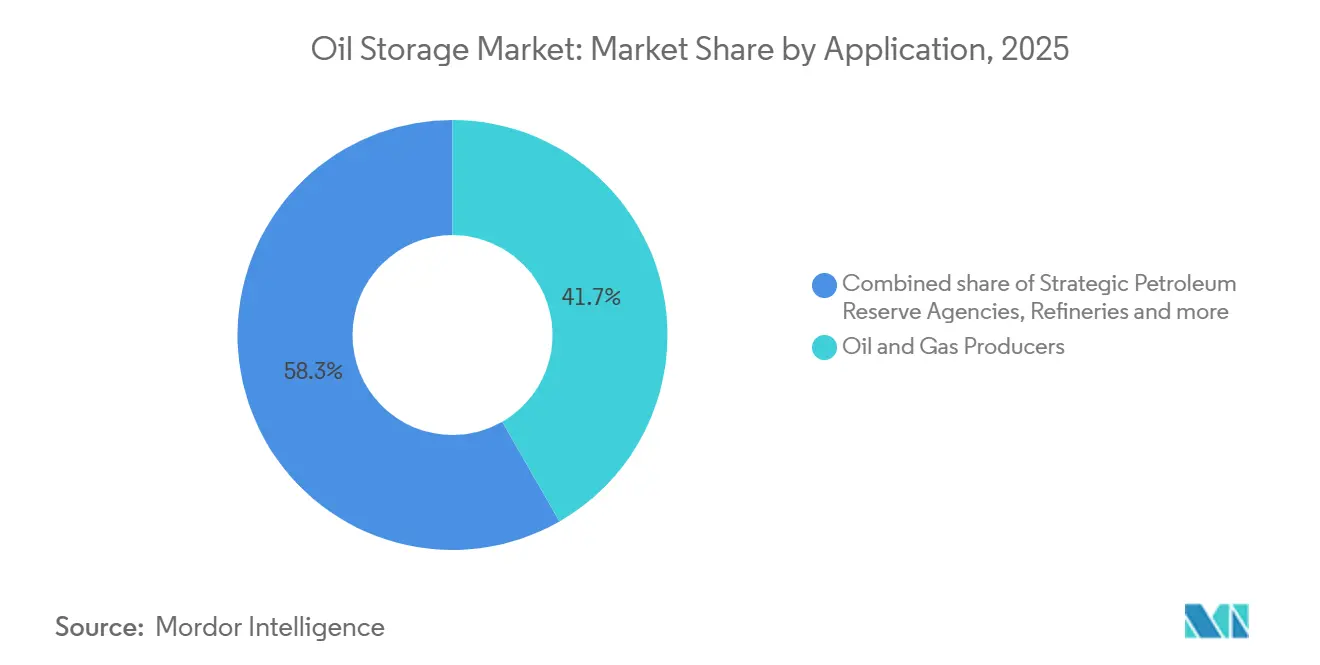

- 用途別では、石油・ガス生産者が2025年の石油貯蔵市場シェアの41.7%を保有し、戦略石油備蓄機関は2031年にかけてCAGR 8.1%と最も高い成長率を示しています。

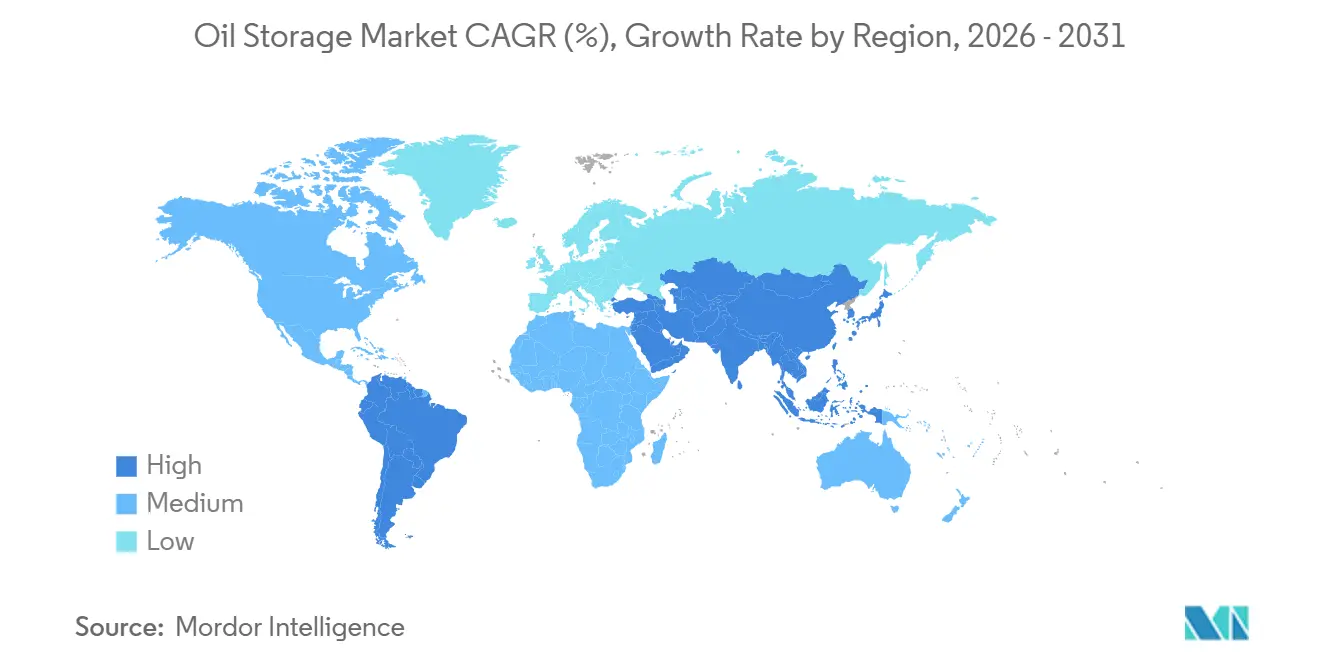

- 地域別では、アジア太平洋地域が2025年の収益の42.3%を生み出し、2031年にかけてCAGR 5.8%を記録する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の石油貯蔵市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)% CAGR予測への影響 | 地理的 関連性 | 影響の タイムライン |

|---|---|---|---|

| 世界的なエネルギー需要の増加と 石油製品消費の拡大 | 1.2% | アジア太平洋および中東が 牽引する世界全体 | 長期 (4年以上) |

| 政府による 戦略石油備蓄の積み増し | 1.5% | 北米、中国、インド、EU | 中期 (2〜4年) |

| 原油価格の変動による 商業在庫保有の増加 | 1.0% | 取引ハブに集中する 世界全体 | 短期 (2年以下) |

| 新興経済国における 精製処理量の増加 | 1.1% | アジア太平洋中心、 中東への波及 | 長期 (4年以上) |

| AIを活用した 予測型タンクファーム最適化の導入 | 0.4% | 北米、欧州、 アジアの一部ターミナル | 中期 (2〜4年) |

| 沖合生産ゾーン向け モジュール式浮体貯蔵ユニット | 0.3% | 中東、西アフリカ、 ラテンアメリカ | 中期 (2〜4年) |

| 情報源: Mordor Intelligence | |||

世界的なエネルギー需要の増加と石油製品消費の拡大

国際エネルギー機関(IEA)は、2026年から2028年にかけて石油製品需要がアジア太平洋の航空燃料需要とサハラ以南アフリカのディーゼル需要に牽引され、日量180万バレル拡大すると予測しています。[1]国際エネルギー機関、「石油2024」、iea.org インドにおける急速な工業化が2025年に精製処理量を4.2%増加させ、インド石油公社がグジャラート州の施設で日量300,000バレルの能力増強を実施したことが注目されます。[2]インド石油公社、「精製所拡張アップデート」、iocl.com 中国・山東省のタンクファーム稼働率は2025年初頭に92%を超え、原油輸入割当に対するインフラの遅れを浮き彫りにしました。精製クラスターと隣接する事業者は、物流ストレス下でジャストインタイム在庫戦略が脆弱化する中、堅固な料金プレミアムを享受しています。

政府による戦略石油備蓄の積み増し

ワシントンは、緊急放出によって在庫が1983年以来最低水準の3億9,500万バレルまで減少した米国SPRを補充するため、2025会計年度に15億米ドルを配分しました。[3]米国エネルギー情報局、「国際見通し」、eia.gov 北京の国家備蓄容量は2025年末までに約10億バレルに達し、純輸入量の90日分に相当し、エネルギー主権を重視した政策の一環となっています。[4]中国国家能源局、「戦略備蓄進捗報告」、nea.gov.cn インドの第3フェーズではチャンディコルとパドゥルに650万バレルが追加され、国家備蓄は3,900万バレルに引き上げられました。これらの国家調達は需要をスポットリースから長期料金契約へと転換させ、商業マージンを圧縮する一方、低リターンを受け入れる事業者の基礎稼働率を押し上げています。欧州委員会が加盟国全体に90日分の備蓄を義務付ける提案を行えば、2028年以前にさらに5,000万バレルの容量が刺激される可能性があります。

原油価格の変動による商業在庫保有の増加

ブレント価格は2025年を通じて1バレルあたり70〜92米ドルの間で変動し、先物カーブを繰り返しコンタンゴに転換させ、タイムスプレッド貯蔵取引に利益をもたらしました。6ヶ月スプレッドが3.50米ドルを超えると陸上タンク貯蔵が通常採算に乗り、2025年第4四半期にはオクラホマ州クッシングの稼働率が88%、アラブ首長国連邦フジャイラが91%に向かいました。超大型原油タンカー(VLCC)の浮体貯蔵も急増し、用船料は1日あたり45,000米ドルに達しました。柔軟なリース契約を持つ事業者は棚ぼた的なマージンを獲得した一方、固定料金の事業者は出遅れました。

新興経済国における精製処理量の増加

米国エネルギー情報局によると、2024〜2028年に予定されている世界の精製能力増強490万バレル/日のうち、260万バレル/日をアジア太平洋が占めています。中国海洋石油集団の日量400,000バレルの大榭コンプレックスとSaudi Aramcoの日量400,000バレルのジャザン製油所は、それぞれ2,000万バレル超のタンク容量をプラント設計に組み込んでいます。ヒンドゥスタン石油公社のビシャーカパトナム拡張では、300万バレルの新規貯蔵と予測保全ソフトウェアを組み合わせ、滞船料を最小化しています。

制約要因の影響分析*

| 制約要因 | (〜)% CAGR予測への影響 | 地理的 関連性 | 影響の タイムライン |

|---|---|---|---|

| エネルギー転換に伴う 化石燃料シェアの低下 | -0.8% | 欧州、 北米 | 長期 (4年以上) |

| 新規ターミナルの 高い設備投資額と長期許認可 | -0.5% | 欧州・北米で特に深刻な 世界全体 | 中期 (2〜4年) |

| サイバー保険義務化による 運営費の増加 | -0.3% | 北米、欧州、 アジアの一部ターミナル | 短期 (2年以下) |

| 深水港近辺の 沿岸ゾーニングによる土地不足 | -0.4% | アジア太平洋、中東、 EU一部港湾 | 長期 (4年以上) |

| 情報源: Mordor Intelligence | |||

AIを活用した予測型タンクファーム最適化の導入

Vopakは2025年にシンガポールとロッテルダムにHoneywell Forgeアナリティクスを展開し、計画外ダウンタイムを18%削減し、年間料金収益を1,200万米ドル増加させました。Kinder Morganはヒューストン・シップ・チャンネルにデジタルツインプラットフォームを試験導入し、トラック積載待ち時間を1取引あたり22分短縮しました。500〜1,000万米ドルの技術予算にアクセスできる第1層事業者のみがこのようなシステムを拡大展開しており、中小独立系事業者とのパフォーマンス格差が拡大しています。

沖合生産ゾーン向けモジュール式浮体貯蔵ユニット

改造または専用建造された浮体式貯蔵ユニット(FSU)は約200万バレルの移動可能な容量を提供し、30日以内に再配置できます。これはグリーンフィールドターミナルに典型的な36ヶ月のごく一部です。Petrobrasは2025年に2基のFSUをプレソルト鉱区向けにチャーターし、初回産油までの期間を18ヶ月短縮しました。初期費用は8,000〜1億2,000万米ドルで、同等の陸上容量より約30%低いものの、海上運営費は依然として高水準です。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

貯蔵施設別:空洞がリードを維持しながら地上タンクが加速

地下空洞は2025年の石油貯蔵市場シェアの61.8%を支配しており、主に岩塩ドーム地質が1バレルあたり約3.50米ドルという運営コストをもたらすのに対し、地上システムでは12米ドルかかるためです。中国の黄島と舟山のSPRサイトは、沿岸帯水層が国家備蓄に安全で監視に強い容量を提供する方法を示しています。しかし地上タンクは、迅速な展開スケジュール、低い許認可障壁、モジュール設計が建設期間を18ヶ月に短縮する沖合生産ゾーンでの利用拡大に牽引され、2031年にかけてCAGR 6.4%を記録すると予測されています。

商業事業者は、高い製品回転率とブレンドの柔軟性が蒸発損失の大きさを相殺するため、地上タンクを好みます。ガラス繊維強化プラスチック容器は、腐食メンテナンスの削減により、サワー原油および高硫黄燃料油サービスにおいて炭素鋼からの転換を獲得しています。テキサス州のブライアン・マウンドとビッグ・ヒルのSPR空洞は空洞経済学の象徴的存在ですが、Vopakが2025年にフジャイラにFRP容器を設置したことは、商業ターミナルにおける価値計算の変化を示しています。

注記: 各セグメントのシェアはレポート購入後にご確認いただけます

建設材料別:炭素鋼が支配しながらも複合材料がプレミアムニッチを獲得

炭素鋼は2025年の石油貯蔵市場規模における建設材料需要の40.4%を占めました。これは成熟した製造サプライチェーンと包括的なAPI 650認証によるものです。直径50メートルを超える大口径タンクではコスト優位性を維持しています。それでも、ガラス繊維強化プラスチックはオーナーが初期設備投資ではなくライフサイクル全体の経済性を重視するにつれ、CAGR 6.9%で成長する見込みです。

ライフサイクルモデリングによると、腐食管理は30年間の鋼製タンクの総所有コストの約35%を消費しますが、FRPは内部コーティングと電気防食の予算を不要にします。二相ステンレス鋼は硫黄分の多い原油サービスで普及が進んでおり、Saudi Aramcoはマニファブレンドのプロパティをあらかじめ想定してヤンブー拡張にその材料を採用しました。揮発性有機化合物排出に関する規制圧力は、欧州のガソリンおよびナフサ貯蔵をFRPおよびステンレス鋼ソリューションへとさらに傾けています。

貯蔵製品別:航空燃料が最も急成長するカテゴリーとして台頭

原油は2025年に46.5%の容量シェアで最大の製品であり続けましたが、航空燃料は2031年にかけてCAGR 7.5%を記録すると予測されており、全カテゴリー中最速です。旅客輸送は2026年に47億人の搭乗者数を超え、2019年のパンデミック前のピークを上回ると見込まれています。欧州連合のReFuelEU航空規制は2025年に持続可能な航空燃料(SAF)の2%ブレンドを義務付け、2030年には6%に引き上げられ、シンガポール・チャンギ空港など2025年に500,000バレルを稼働させた空港でSAF対応タンクの整備が進んでいます。

ガソリンとナフサは石油化学需要に牽引され石油貯蔵市場全体の成長率に沿って推移し、ディーゼル貯蔵はインドとアフリカの貨物物流拡大の恩恵を受けています。燃料油タンクはIMO 2020硫黄規制が高硫黄需要を減少させる中、構造的な縮小に直面しています。したがって製品ミックスの進化は下流の脱炭素化タイムラインを反映しており、航空および石油化学チェーンが拡大する一方、長距離道路輸送は2030年以降に電動化の波に直面します。

注記: 各セグメントのシェアはレポート購入後にご確認いただけます

容量範囲別:メガターミナルがシェアを確保しながら分散型ネットワークが勢いを増す

500,000 m³超の施設は2025年の石油貯蔵市場シェアの39.9%を占め、規模の経済を活用して貯蔵料金を1バレルあたり月0.50米ドル未満に抑えています。Saudi Aramcoの5,000万バレル規模のラス・タヌーラ・ハブは、国内製油所と輸出桟橋への統合パイプラインを備えたモデルの典型です。Vopakの1,300万バレル規模のユーロポートターミナルは欧州最大の精製回廊で同様の優位性を示しています。

一方、100,000 m³未満のユニットは内陸ボトルネックを緩和し、トレーダーが地域裁定取引を捉えられるようにするため、CAGR 7.2%と最も高い成長を記録します。Bharat Petroleumのインドのトラック回廊沿いの50,000 m³モジュール式デポは、2024〜2025年の展開後にディーゼル輸送コストを12%削減しました。100,000〜250,000 m³の中規模ターミナルは地域製油所に均衡のとれた柔軟性を提供し、CAGR 5.8%を記録しています。

用途別:生産者が現在支配しながらSPR機関が成長を上回る

石油・ガス生産者は2025年に用途シェアの41.7%を保有し、自社タンクを使って上流生産量の変動を緩衝し、統合製油所での原油スレートブレンドを最適化しています。ExxonMobilだけで米国メキシコ湾岸沿いに約2,500万バレルを運営しています。しかし戦略石油備蓄機関は、2022年の供給ショック後に各国が改めてエネルギー安全保障を評価する中、2031年にかけてCAGR 8.1%と他の全セグメントを上回る拡大を見せます。

製油所は原油約15日分と製品約10日分の在庫比率で用途需要の28%を占め、トレーダーは市場構造取引を活用して18%を保有しています。石油化学ユーザーはアジア太平洋のクラッカーにおけるナフサとLPG原料需要を背景にCAGR 5.5%を記録しています。中国のSPRだけで2028年までに1億5,000万バレルの新規容量を吸収する可能性があり、これは同期間に予測される世界全体の増加量の約15%に相当します。

注記: 各セグメントのシェアはレポート購入後にご確認いただけます

地域分析

アジア太平洋地域は2025年収益の42.3%を支配し、2024〜2028年に合計260万バレル/日の精製処理量増強に牽引されて2031年にかけてCAGR 5.8%を維持します。山東省の独立系製油業者は2024〜2025年に貯蔵容量を800万バレル増加させましたが、原油輸入割当の増加により稼働率は90%超を維持しました。インドの第3フェーズSPRは650万バレルの新規空洞を提供し、国家備蓄総量を3,900万バレルに引き上げ、2025年の純輸入量に対する国家備蓄日数を9.5日に高めました。ASEANの輸入ターミナルはディーゼルおよびジェット燃料需要の増加に対応して拡張し、シンガポールのジュロン島は地域ハブとしての役割を維持しています。

北米は2025年の石油貯蔵市場シェアの約24%を占め、精製合理化がメキシコ湾岸輸出ターミナルの拡張と均衡をとる中でCAGR 4.9%で成長すると見込まれています。オクラホマ州クッシングの稼働容量は約7,600万バレルですが、パイプラインの逆転によりパーミアン産原油が沿岸製油所に直接送られるようになったため、2025年半ばの稼働率は平均62%にとどまりました。Kinder MorganとEnterprise Productsはコーパスクリスティとヒューストン周辺に1,200万バレルの新規輸出貯蔵を追加し、日量400万バレルの原油輸出を支援しています。米国SPR補充プログラムは2027年までに1億8,000万バレルを目標としており、需要成長の鈍化を部分的に相殺しています。

欧州、中東、アフリカは合わせて2025年売上高の34%を生み出し、それぞれ異なる勢いを示しています。欧州は製油所閉鎖が需要を抑制する一方でエネルギー安全保障イニシアチブが戦略備蓄を押し上げ、CAGR 4.2%で前進しています。Vopakは再生可能ディーゼルおよびLNG液化取引に対応するため2025年にロッテルダムで200万バレルを追加しました。中東はSaudi AramcoとADNOCによる下流統合、およびフジャイラの地域間バンカリングセンターとしての拡張に支えられ、CAGR 6.1%とより強い成長を示しています。アフリカの容量建設はナイジェリア、アンゴラ、エジプトに集中し、国内精製が消費に追いつかない中で沖合生産貯蔵と製品輸入ターミナルのバランスをとっています。

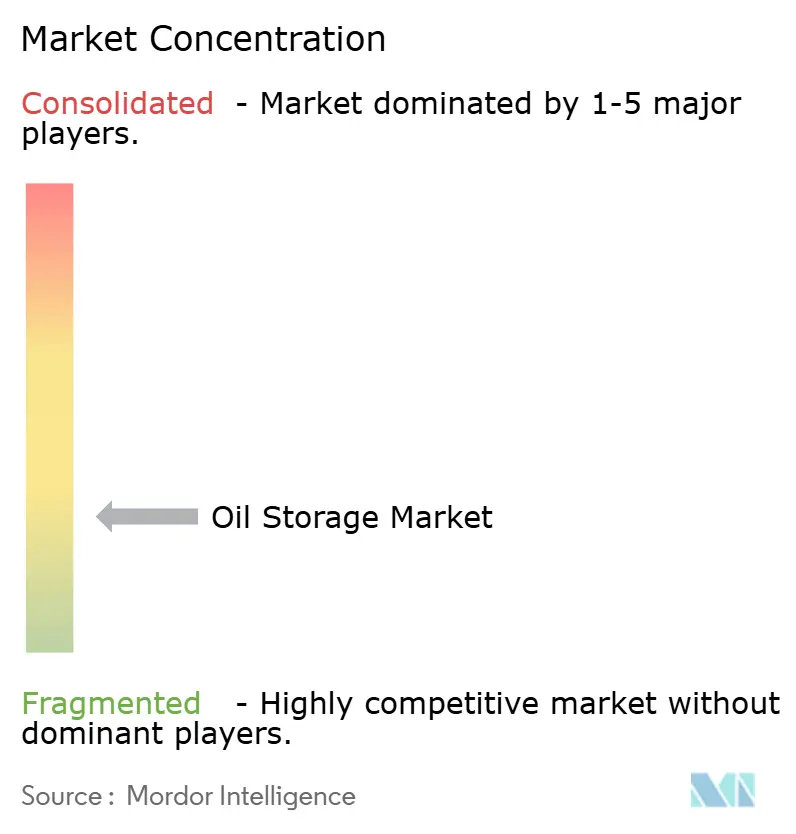

競合ランドスケープ

市場集中度は低く、Vopak、VTTI、Oiltanking、Kinder Morgan、Buckeye Partnersが世界の第三者向け容量の合計約30%を保有しています。この分散化により、ジュロン島、米国メキシコ湾岸、フジャイラなど土地が制約されたハブでは既存事業者が価格決定力を持つ一方、二次港湾では料金競争が促進されています。戦略的焦点はグリーンフィールド建設からポートフォリオ最適化とエネルギー転換分子へとシフトしています。Vopakは2024年に欧州内陸資産を売却し、沿岸ハブおよびアンモニアや水素貯蔵への資本再配置を行い、VTTIはADNOCと8億米ドルの合弁事業を組成してフジャイラに1,000万バレルの原油貯蔵を建設しています。

技術導入がさらにリーダーを差別化しています。VopakのHoneywell Forge展開は稼働率を向上させ年間料金収益を1,200万米ドル増加させた一方、Kinder Morganのデジタルツイン試験導入はトラック待機時間を3分の1短縮しました。サイバー保険に関する規制要件は2024年以降、運営費を8〜12%押し上げており、ISO 28000またはNISTフレームワークで遅れをとる事業者に不利に働いています。

参入障壁は依然として高く、500,000 m³のターミナルは通常1億5,000万米ドルのコストがかかり、許認可取得に3年以上を要するため、既存の沿岸立地タンクファームは持続的な戦略的価値を保持しています。モジュール式浮体貯蔵およびFRPタンクサプライヤーは、より迅速で低メンテナンスのソリューションを提供することでニッチを開拓していますが、大規模な資本支出と厳格なAPI 650準拠が破壊的脅威を抑制しています。

石油貯蔵産業リーダー

Koninklijke Vopak NV

Vitol Tank Terminals International BV(VTTI)

Oiltanking GmbH

Kinder Morgan Inc.

Buckeye Partners L.P.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年10月:中国は今年と来年に11か所の新たな石油備蓄サイトを追加する予定であり、北京は供給安全保障を確保するための備蓄努力を強化しています。11か所のうち3か所は北部の陝西省と南西部の雲南省の内陸部に位置し、残りのサイトは東海岸と南海岸沿いに配置されています。

- 2025年9月:2024/2025会計年度において、アル・アラメイン市のアル・ハムラ石油港は7,400万バレル(mmbbl)の石油スループットを処理しました。これは同港の運営主体であるWest Desert Petroleum Company(WEPCO)の会長イブラヒム・マスードが報告したものです。

- 2025年3月:化学物流へのコミットメントを強調する動きとして、MOLはLBC Tank Terminals Group Holding Netherlands Coöperatief UA(LBC)を約17億米ドルで完全取得する契約を締結しました。買収は規制当局の承認待ちですが、MOLが陸上タンク貯蔵を既存の化学タンカーおよびコンテナ輸送事業と戦略的に統合する動きを示しています。

- 2025年2月:インドの予算文書は、国の戦略石油備蓄(SPR)強化を目的とした石油購入への支援配分として559億7,000万インドルピー(6億4,678万米ドル)を明らかにしました。国の石油在庫管理を担うインド戦略石油備蓄有限会社(ISPRL)は、インド南部に合計約500万トンの容量を持つ3か所のSPRを管理しています。

世界の石油貯蔵市場レポートの範囲

石油貯蔵はエネルギーサプライチェーンにおいて重要な役割を果たし、原油または精製製品を大型タンクまたは地下空洞に保管します。このプロセスは需給バランスの調整、輸送の円滑化、市場変動の管理に役立ちます。石油は採掘地点から収集され、精製された後、完成品として消費者に配送されます。タンクファームまたはデポと一般に呼ばれる施設は、石油の特性と貯蔵要件に合わせて、固定屋根式、浮き屋根式、加圧式、地下式など様々なタンクを使用します。これらのタンクは生産地から製油所、最終的には小売サイトへと石油を輸送する導管として機能します。

石油貯蔵市場は、貯蔵施設、建設材料、貯蔵製品、容量範囲、用途、地域によって区分されています。貯蔵施設別では、市場は地上貯蔵タンクと地下貯蔵タンクに区分されています。建設材料別では、市場は炭素鋼、ステンレス鋼、ガラス繊維強化プラスチック、複合材料、その他に区分されています。貯蔵製品別では、市場は原油、ガソリン・ナフサ、ディーゼル・中間留分、航空燃料、その他に区分されています。容量範囲別では、市場は100,000 m³以下、100,000〜250,000 m³、250,000〜500,000 m³、500,000 m³超に区分されています。用途別では、市場は石油・ガス生産者、製油所、トレーダー・販売業者、石油化学・産業ユーザー、戦略石油備蓄機関に区分されています。地域別では、市場は北米、欧州、アジア太平洋、南米、中東・アフリカに区分されています。レポートは各主要地域内の主要国における世界の石油貯蔵市場の規模と予測も網羅しています。各セグメントについて、市場規模と予測は金額(米ドル)ベースで提供されています。

| 地上貯蔵タンク(AST) |

| 地下貯蔵タンク(UST) |

| 炭素鋼 |

| ステンレス鋼 |

| ガラス繊維強化プラスチック |

| 複合材料およびその他 |

| 原油 |

| ガソリン・ナフサ |

| ディーゼル・中間留分 |

| 航空燃料 |

| その他(燃料油、LPGなど) |

| 100,000 m³以下 |

| 100,000〜250,000 m³ |

| 250,000〜500,000 m³ |

| 500,000 m³超 |

| 石油・ガス生産者 |

| 製油所 |

| トレーダーおよび販売業者 |

| 石油化学・産業ユーザー |

| 戦略石油備蓄機関(SPR) |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 北欧諸国 | |

| ロシア | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| ASEAN諸国 | |

| オーストラリアおよびニュージーランド | |

| その他のアジア太平洋 | |

| 南米 | ブラジル |

| アルゼンチン | |

| コロンビア | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| 南アフリカ | |

| エジプト | |

| その他の中東・アフリカ |

| 貯蔵施設別 | 地上貯蔵タンク(AST) | |

| 地下貯蔵タンク(UST) | ||

| 建設材料別 | 炭素鋼 | |

| ステンレス鋼 | ||

| ガラス繊維強化プラスチック | ||

| 複合材料およびその他 | ||

| 貯蔵製品別 | 原油 | |

| ガソリン・ナフサ | ||

| ディーゼル・中間留分 | ||

| 航空燃料 | ||

| その他(燃料油、LPGなど) | ||

| 容量範囲別 | 100,000 m³以下 | |

| 100,000〜250,000 m³ | ||

| 250,000〜500,000 m³ | ||

| 500,000 m³超 | ||

| 用途別 | 石油・ガス生産者 | |

| 製油所 | ||

| トレーダーおよび販売業者 | ||

| 石油化学・産業ユーザー | ||

| 戦略石油備蓄機関(SPR) | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 北欧諸国 | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| ASEAN諸国 | ||

| オーストラリアおよびニュージーランド | ||

| その他のアジア太平洋 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| コロンビア | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| 南アフリカ | ||

| エジプト | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

2026年の石油貯蔵市場の規模と期待される成長は?

石油貯蔵市場の規模は2026年に244億9,000万米ドルに達し、CAGR 5.36%で2031年には318億米ドルに達すると予測されています。

現在最大のシェアを持つ貯蔵施設タイプは?

地下空洞は低い運営コストと戦略備蓄に対する高いセキュリティにより61.8%のシェアでリードしています。

貯蔵製品の観点で最も急成長しているセグメントは?

航空燃料貯蔵は旅客輸送の回復と持続可能な航空燃料義務化に支えられ、CAGR 7.5%と最も急速な拡大を示しています。

最も多くの収益を生み出している地域は?

アジア太平洋地域は2025年収益の42.3%を生み出し、2031年まで首位を維持する軌道にあります。

新規ターミナル建設を抑制する要因は?

高い設備投資額、数年にわたる許認可取得、サイバー保険要件、沿岸土地不足が総じてグリーンフィールド活動を抑制しています。

最終更新日: