セキュリティアナリティクス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

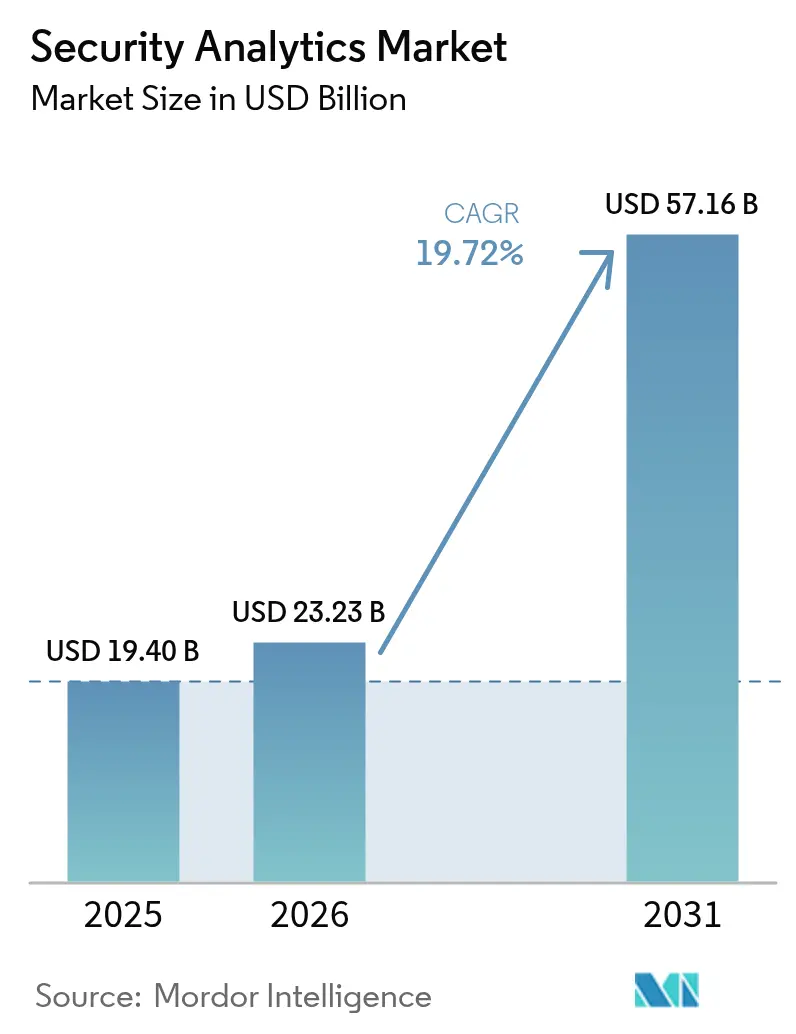

| 市場規模 (2026) | 23.23 十億米ドル |

| 市場規模 (2031) | 57.16 十億米ドル |

| 成長率 (2026 - 2031) | 19.72% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるセキュリティアナリティクス市場分析

2026年のセキュリティアナリティクス市場規模は230億2,300万米ドルと推定され、2025年の194億米ドルから成長し、2031年には571億6,000万米ドルに達する見込みで、2026年から2031年にかけてCAGR 19.72%で成長します。この急増は、AIを活用したプラットフォームがリアルタイムで数十億件のイベントを分析することで、高度なサイバー攻撃を無力化しようとする企業の取り組みを反映しています。成長の背景には、IoTエンドポイントの爆発的増加、クラウドファーストの変革プロジェクト、および自動化されたアナリティクスを要求するコンプライアンス規制の強化があります。需要はさらに、プラットフォームの統合によって増幅されており、大手ベンダーはSIEM、SOAR、UEBA、脅威インテリジェンスを単一のスイートにバンドルし、運用を簡素化してツールの乱立に対処しています。CrowdStrike、Palo Alto Networks、Microsoft、IBM、Ciscoは、アナリティクスの幅広さ、速度、ネイティブ自動化において積極的に競争しており、ニッチな専門企業は差別化されたAIモデルとクラウドネイティブアーキテクチャによって存在感を維持しています。

主要レポートのポイント

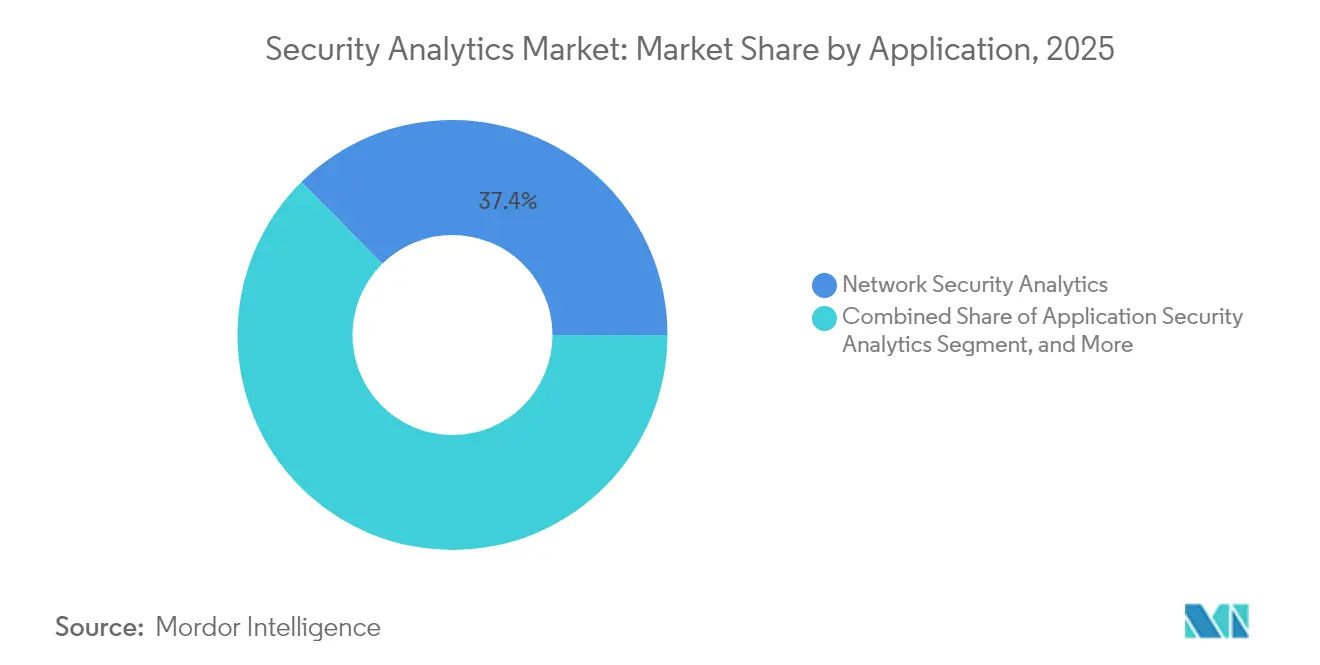

- アプリケーション別では、ネットワークセキュリティアナリティクスが2025年のセキュリティアナリティクス市場シェアの37.40%を占めてトップとなり、クラウドセキュリティアナリティクスは2031年にかけてCAGR 16.85%で成長する見込みです。

- 展開モード別では、オンプレミスモデルが2025年のセキュリティアナリティクス市場規模の53.60%のシェアを保持し、クラウド展開は2031年にかけてCAGR 20.45%で拡大する予定です。

- 組織規模別では、大企業が2025年の収益の68.10%を占め、中小企業は2031年にかけてCAGR 20.85%で成長する見込みです。

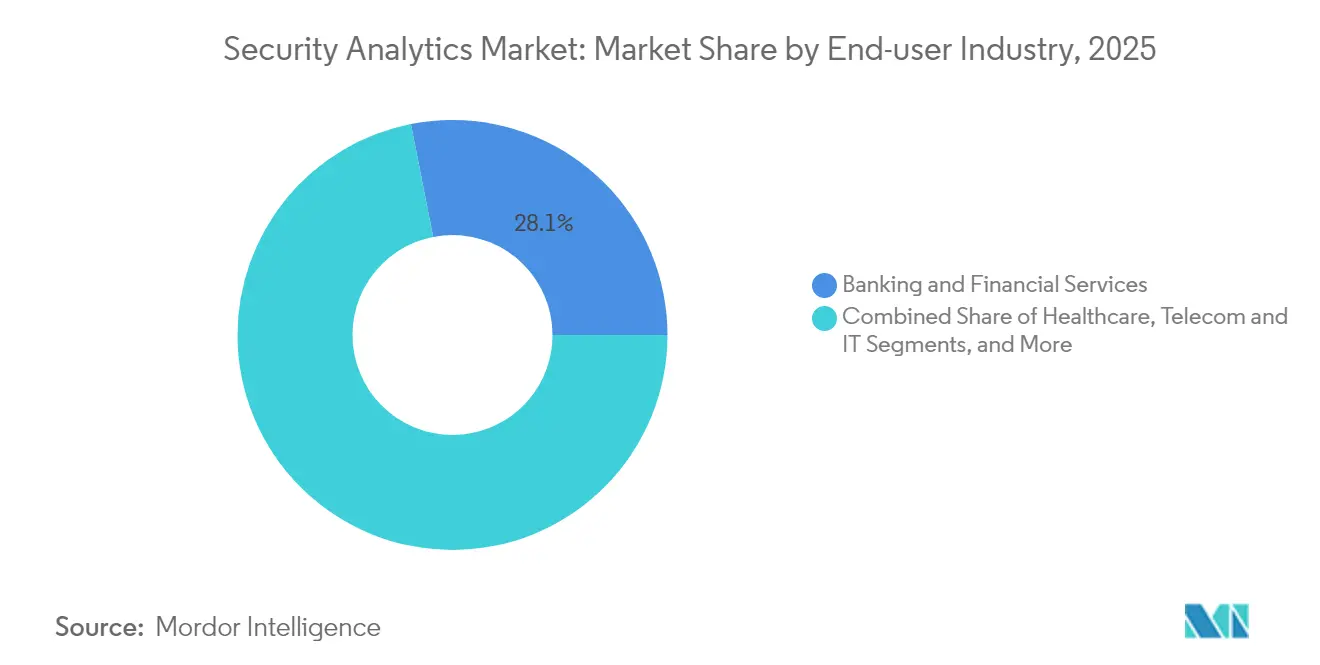

- エンドユーザー別では、銀行・金融サービスが2025年のセキュリティアナリティクス市場シェアの28.10%を獲得し、ヘルスケアは2031年にかけてCAGR 16.05%で加速する見込みです。

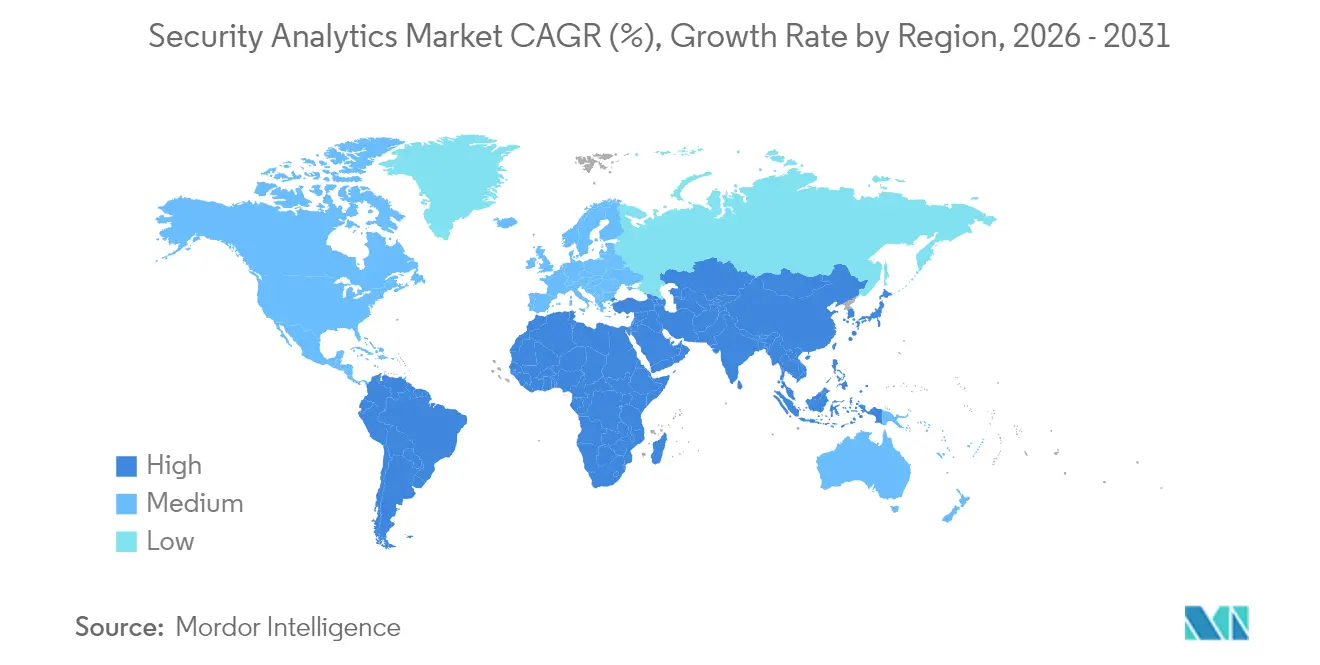

- 地域別では、北米が2025年に収益シェアの41.50%を維持し、アジア太平洋地域は2031年までにCAGR 13.25%を記録する予測です。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

市場動向とインサイト

セキュリティアナリティクス市場のドライバー影響分析*

| ドライバー | (~)% CAGRへの影響(予測) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| サイバー脅威の高度化 | +4.2% | 北米とEUで特に高い影響を持つグローバル | 中期(2〜4年) |

| IoTおよびBYODエンドポイントの爆発的増加 | +3.8% | アジア太平洋地域が中心、北米とEUへの波及 | 長期(4年以上) |

| クラウドファーストのデジタル変革プログラム | +5.1% | 北米とEUが主導し、アジア太平洋地域で加速するグローバル | 短期(2年以内) |

| グローバルなサイバーセキュリティコンプライアンス体制の拡大 | +3.4% | EUと北米が主要、アジア太平洋地域とMEAへ拡大 | 中期(2〜4年) |

| AIを活用したポリモーフィックマルウェアの出現 | +2.7% | 当初は先進国市場に集中するグローバル | 中期(2〜4年) |

| 管理されていないマシン間アイデンティティの急増 | +2.9% | 製造業やIoT集約型セクターで特に顕著なグローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

サイバー脅威の高度化

国家主体のアクターは、シグネチャベースの防御を回避する自動化されたツールチェーンを展開しており、企業はラテラルムーブメントやゼロデイエクスプロイトを検出する行動分析へと移行しています。FBIは、監視とデータ窃取を目的とした通信キャリアへの国家支援型攻撃の急増を指摘しました。[1]RSM US、「国家脅威ランドスケープ」、rsmus.comそのため、セキュリティチームはネットワークのベースラインを自己学習し、異常なパスをミリ秒単位でフラグ立てする機械学習モデルを備えたプラットフォームを好みます。ベンダーはUEBAと脅威インテリジェンスフィードをSIEMエンジンに直接統合し、滞留時間を短縮して平均検出時間を改善しています。この軍拡競争は、手動の特徴エンジニアリングなしにモデルを継続的に再トレーニングできるサプライヤーを有利にします。

IoTおよびBYODエンドポイントの爆発的増加

産業用センサー、医療機器、リモートワーク用ラップトップが攻撃対象領域を拡大し、境界制御を無効化しています。Scientific Reportsの研究では、60%以上の組織が管理されていないデバイスに関連するインサイダー脅威を経験したことが明らかになりました。[2]Scientific Reports、「インサイダー脅威の行動分析」、nature.com最新のアナリティクスは、OTゲートウェイ、モバイルEDRエージェント、エッジノードからテレメトリを取り込み、教師なし学習を適用してデバイスの挙動を分類します。エッジ処理はレイテンシを削減し、接続が切断された場合でも運用を継続します。ベンダーはファームウェアに軽量エージェントを組み込み、クラウド側のグラフアナリティクスと組み合わせて、数百万のエンドポイントにわたる異常を相関させています。

クラウドファーストのデジタル変革プログラム

リフトアンドシフト戦略とグリーンフィールドSaaS導入が、オンプレミスSIEMからクラウド提供型アナリティクスへの移行を加速させています。AT&TとPalo Alto Networksのコラボレーションは、統合されたSASEファブリック内でリアルタイム脅威検出と接続性をバンドルしています。[3]AT&T、「AT&TとPalo Alto NetworksによるSASEの提供」、att.comクラウドネイティブプラットフォームは、顧客のハードウェアなしにログ取り込みを弾力的にスケールし、AIモデルを実行することで、AWS、Azure、Google Cloud全体にわたる継続的な検査を可能にします。サーバーレスおよびコンテナワークロードは、APIコール、サイドカー通信、コールドスタートログなど新しいテレメトリタイプを追加し、取り込み時に専用のデータコレクターとコンテキストエンリッチメントを必要とします。

グローバルなサイバーセキュリティコンプライアンス体制の拡大

EUサイバーレジリエンス法は、製造業者にライフサイクル全体を通じて接続デバイスにパッチを適用することを義務付け、脆弱性修正を確認するアナリティクスへの需要を高めています。[4]Secure Privacy、「EUサイバーレジリエンス法の概要」、secureprivacy.ai金融規制当局は現在、不正行為に対するリアルタイムの異常検知を要求しており、銀行スタックにおける高度なアナリティクスは不可欠となっています。GDPRの域外適用範囲は詳細な監査証跡と調整されたデータ主体アクセス報告を義務付けており、ベンダーはコンプライアンスモジュールと自動化された証拠生成をダッシュボードに組み込んでいます。ヘルスケア、通信、重要インフラにわたって規制が増加するにつれ、購入者はNIS2、ISO 27001、HIPAAなどのフレームワークに検出を直接マッピングするプラットフォームを好みます。

セキュリティアナリティクス市場の抑制要因影響分析*

| 抑制要因 | (~)% CAGRへの影響(予測) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| データ統合とツール乱立の課題 | -2.8% | 大企業で特に深刻なグローバル | 短期(2年以内) |

| SOCアナリストのグローバルな不足 | -3.1% | 北米とEUで最も深刻なグローバル | 中期(2〜4年) |

| 高いアラート疲労と誤検知率 | -2.4% | 成熟市場に集中するグローバル | 短期(2年以内) |

| アナリティクスを制限するデータ主権規制 | -1.9% | EUが主要、アジア太平洋地域と新興市場へ拡大 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

データ統合とツール乱立の課題

ほとんどの企業は25〜50のセキュリティツールを使用しており、それらが断片的なログスキーマを出力するため、カスタムパーサーが必要となり、相関分析が遅延します。CSO Onlineは、統合のオーバーヘッドがアナリストの能力を消耗させ、クロスベクター攻撃を見えにくくすると報告しています。購入者はポイントソリューションを統合アナリティクススイートに置き換えていますが、ベンダーロックインへの懸念が全面的な入れ替えプロジェクトを遅らせています。クラウド移行が複雑さを増す中、プラットフォームはオンプレミスのSyslog、クラウドAPIメタデータ、SaaS監査証跡を単一のデータレイク内で正規化する必要があり、そうしなければサイロが永続するリスクがあります。

SOCアナリストのグローバルな不足

ISC²は400万人の実務者の人材ギャップを推定しており、多くのセキュリティアナリティクス展開が十分に活用されていない状態です。TechXploreは、高度な脅威ハンティングスキルが特に不足しており、インシデント対応が長期化し、マネージドサービスコストが増大していると指摘しています。ベンダーは自律的なトリアージ、自然言語プレイブック、AIが生成するフォレンジックナラティブで対抗していますが、購入者はアラートを検証してモデルを調整するための人員を依然として必要としています。中小企業は最も深刻な影響を受けており、アウトソーシングされたMDRおよび完全マネージドXDRサービスへと誘導されています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セキュリティアナリティクス市場セグメント分析

アプリケーション別:

ネットワークセキュリティが従来のインフラを支配ネットワークセキュリティアナリティクスは2025年の収益の37.40%を生み出し、セキュリティアナリティクス市場におけるディープパケットインスペクションとネットフロー分析の持続的な役割を強調しています。クラウドセキュリティアナリティクスは、企業がワークロードをオフプレミスに移行し、クロスクラウドの可視性を求める中、2031年にかけてCAGR 16.85%で進展しています。アプリケーション、ウェブ、エンドポイントアナリティクスが合わさって検出カバレッジを広げ、インサイダー脅威モジュールはUEBAを使用してユーザー行動をプロファイリングします。

これらのサブセグメントの収束により、ベンダーは多様なテレメトリを統合データファブリックに取り込むマイクロサービスベースのコレクターを組み込むよう促されています。AIによるポリシー推奨と自動修正を提供するプラットフォームは、レガシールールエンジンと比較して誤検知を59%削減しています。統合スイートは、ネットワーク、アプリケーション、アイデンティティレイヤーを1つのコンソールで保護しながらアラートノイズを削減することを目指すセキュリティリーダーにとって魅力的です。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

展開モード別:

クラウド変革が加速オンプレミス実装は2025年の収益の53.60%を保持しており、これは既存投資とデータ主権規制が機密ログをファイアウォール内に保持していることを反映しています。しかし、クラウド展開のセキュリティアナリティクス市場規模は、企業がSASEとゼロトラストの要件を採用するにつれ、2031年にかけてCAGR 20.45%で拡大する予測です。ハイブリッドモデルは実用的な橋渡しとして台頭しており、重要なログはローカルに保持しながら、バースト分析はセキュアなクラウドで実行されます。

米国国防総省のゼロトラストアーキテクチャ2.0は2027年までの完全カバレッジを目標とし、スケーラビリティのために商用クラウドアナリティクスに依存しています。消費量ベースのライセンスとマネージドインジェストパイプラインが資本支出の障壁を取り除き、規制産業でさえ計算集約型の相関タスクをオフロードするよう誘引しています。ベンダーはまた、分析の深さを犠牲にすることなくデータ居住指令を満たすために、地域クラウド「セル」を展開しています。

組織規模別:

中小企業の採用が成長を牽引大企業は2025年のセクター価値の68.10%を占めましたが、中小企業はCAGR 20.85%で増分成長を推進します。クラウド提供型アナリティクスは、センサー、ストレージ、機械学習を少人数のITチームがアクセスできるサブスクリプション層にバンドルすることでツールを民主化します。Techasileは、高成長中小企業の21%が2025年にサイバーセキュリティ予算を15%以上増加させる計画を立てていたと指摘しています。

マネージド検知・対応サービスは、24時間365日のSOCスタッフィングの必要性を排除するため、中小企業のウィッシュリストのトップに位置しています。WithSecureなどのヨーロッパのベンダーは、地域のデータプライバシー要件を懸念するミッドマーケット購入者向けにAI支援の脅威ハンティングパッケージを調整しています。その結果、サプライヤーは自動化された調査、直感的なUI、中小企業のキャッシュフロー制約に合わせた固定料金サービスで競争しています。

エンドユーザー産業別:

金融サービスがリード、ヘルスケアが加速銀行・金融サービスは2025年のセキュリティアナリティクス市場の28.10%を獲得し、リアルタイム不正対策の義務と高い侵害修正コストによって牽引されています。ヘルスケアはランサムウェアが電子健康記録と患者ケアの継続性を標的にする中、CAGR 16.05%で最も速く成長しています。IBMのデータ侵害コスト調査では、ヘルスケアの侵害費用が平均488万米ドルであることが示されており、プロバイダーはAI駆動の異常検知へと向かっています。

製造業は現在、攻撃量で第2位にランクされており、産業プロトコルをマッピングして不審なコマンドバーストを検出するOTセキュリティアナリティクスへの投資を促しています。政府、通信、小売分野も、それぞれゼロトラスト大統領令、5Gコア保護、オムニチャネル不正防止に対応するために採用を加速させています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

組織規模別:

中小企業が大企業の優位性に挑戦大企業は2025年の収益の68.10%を占め、複雑なツールチェーンと大規模な予算を活用しています。しかし中小企業は、資本障壁を取り除くサブスクリプションベースのクラウドプラットフォームの恩恵を受け、CAGR 20.85%でより速く採用を拡大しています。簡素化されたオンボーディングワークフローと規範的なアナリティクスダッシュボードにより、小規模チームが優先度の高いアラートに迅速に対応できます。

ベンダーがミッドマーケットのニーズに合わせて機能セットと価格設定を適応させるにつれ、セキュリティアナリティクス市場はより広い地理的・垂直的な普及を経験し、市場全体のレジリエンスが向上する可能性があります。

地域分析

北米セキュリティアナリティクス市場

北米は2025年に41.50%の収益シェアを占め、大規模なサイバー予算とAI強化SIEMの早期導入から恩恵を受けています。大統領令14028などの連邦指令は継続的な診断と情報開示を義務付けており、支出をさらに押し上げています。

アジア太平洋セキュリティアナリティクス市場

アジア太平洋地域は13.25%のCAGRで成長すると予測されており、クラウド移行、サイバー保険普及率の急上昇、および政府主導のデジタルプログラムが成長を牽引しています。ガラガー・リーは、アジア太平洋地域のサイバー保険料が年間約50%上昇していると報告しています。オーストラリア、シンガポール、日本、韓国が支出をリードしていますが、インドと中国は国内テクノロジー企業がグローバルに規模を拡大するにつれて、最大規模の新規導入件数を追加しています。

欧州・中東・アフリカおよびラテンアメリカセキュリティアナリティクス市場

ラテンアメリカは2025年に向けてIT予算を64%拡大することを目指しており、地域全体で毎秒平均1,600件の攻撃に対応できるアナリティクスを優先しています。欧州・中東・アフリカ地域の成長は安定しており、ヨーロッパはGDPRおよび近く施行されるサイバーレジリエンス法に依拠している一方、中東・北アフリカのセキュリティ支出は、石油・ガスおよび政府部門におけるAI導入に後押しされ、2025年に30億米ドルを超える見込みです。

規制環境

セキュリティ分析への需要は、主要な法域におけるより厳格で規範的なサイバー基準および報告要件によって形成されている。米国では、NISTが2024年2月にサイバーセキュリティフレームワーク(CSF)2.0を発表し、経営層の監督強化のためガバナンス機能を追加した。また、NISTは2026年5月にSP 800-172改訂第3版を確定し、高度な脅威から非連邦システム内の管理対象非機密情報(CUI)を保護するための強化要件を導入した。これらの更新が実施されるにつれ、購入者は検出結果や証拠をNIST準拠の管理策にマッピングしつつ、監査対応可能なログを維持できる分析プラットフォームを優先している。

2026年にはまた、検出・監視への期待を高める業界および国家安全保障関連の基盤も整備された。2026年3月、FERCはNERC CIP-003-11を承認し、低影響のバルク電力システムにおけるサイバーシステムのセキュリティ管理策を強化した。これには、遠隔ユーザー認証および悪意ある通信の検出に関する要件が含まれる。2026年6月、ホワイトハウスは国家安全保障システム向けにNSPM-12を発表し、システムがNISTのサイバーセキュリティ基準を満たすかそれを上回ることを要求し、CNSSに対して安全なクラウド構成のベースラインを策定するよう指示した。これにより、規制対象および防衛関連環境における継続的な構成・テレメトリ分析への需要が一層高まっている。

バリューチェーン分析

セキュリティ分析のバリューチェーンは、テレメトリの生成(エンドポイント、アイデンティティ、ネットワーク、アプリケーション、クラウド、OTのログ)から始まり、データ収集、正規化、エンリッチメント、保存、相関分析、可視化、対応の自動化へと進み、ソフトウェアとして、また近年では統合サービスとして提供される。上流の依存関係には、センサーの網羅性(エージェント、APIコネクタ、パケットおよびフローソース)、脅威インテリジェンスフィード、スケーラブルな取り込みと分析コンピューティングのためのクラウド基盤が含まれる。中流の作業は、パーサー、スキーマ、ルールロジック、MLモデルを含むデータエンジニアリングと検出コンテンツに重点を置く。一方、下流の価値は、SOCワークフロー、調査、オーケストレーション、そしてSOC人員不足に悩む顧客向けに分析を運用化するMDRやXDRなどのパッケージ製品を通じて実現される。

ハイパースケーラーやサービスプロバイダーとの提携は、特に購入者が統合プラットフォームや地域展開の選択肢を追求する中で、流通と運用化においてより大きな重みを持つようになっている。2026年には、この変化を反映する複数の協業が見られた。CrowdStrikeとIBMは、エージェント型SOC運用(Charlotte AIとIBM ATOM)の連携を拡大し、SentinelOneはGoogle Cloudとの協業を深め、地域統合(フランクフルトとサウジアラビアを含む)を進め、Securonixはセキュリティ運用向けエージェント型AIに焦点を当てた戦略的協業をAWSと締結した。修復面では、IBM、Red Hat、Palo Alto NetworksがProject Lightwellを2026年6月に拡大し、仮想パッチ適用とオープンソースソフトウェアの修復を接続することで、分析主導の検出結果と脆弱性対応の実行との連携を強化した。

競合環境

セキュリティアナリティクス市場は中程度の統合状態にあります。上位5社のサプライヤー(Microsoft、Palo Alto Networks、IBM、Cisco(Splunk買収後)、CrowdStrike)が大きなシェアを保持し、数十の挑戦者がニッチな機能で革新を続けています。Palo Alto Networksは次世代セキュリティARRで48億米ドルを記録し、15%の成長を達成し、プラットフォーム戦略を評価しています。CiscoによるSplunkの買収は、SIEMテレメトリをSecureXに統合することで、セキュリティ収益を117%増の21億米ドルに引き上げました。

GoogleによるWizの320億米ドルの買収提案は、クラウド中心のアナリティクスに対するハイパースケールの食欲を強調しています。MicrosoftはRiskIQを5億米ドルで買収し、外部攻撃面マッピングをSentinel SIEMに追加するM&Aを継続しました。

新興の競合他社は、グラフデータベース、LLMベースのプレイブック生成、プライバシー保護エッジアナリティクスによって差別化を図っています。QOMPLXの分散グラフ計算に関する特許は、ストレージを削減しながらリスクスコアリングを7.4倍加速させます。CrowdStrikeのGraphWeaver技術は、ペタバイト規模のデータセット全体で99%のアラート相関精度を主張しています。ベンダーは現在、平均対応時間の短縮とアナリスト時間の節約というROI指標を公表し、CFOの精査に応えてレガシーSIEMの置き換えを勝ち取ろうとしています。

セキュリティアナリティクス業界リーダー

Alert Logic, Inc.

Broadcom Inc. (Symantec Enterprise Division)

Cisco Systems, Inc.

RSA Security LLC

Hewlett Packard Enterprise Company

- *免責事項:主要選手の並び順不同

セキュリティアナリティクス市場レポートに掲載されている企業

- Alert Logic, Inc.

- Arbor Networks, Inc. (NETSCOUT Systems, Inc.)

- Broadcom Inc. (Symantec Enterprise Division)

- Cisco Systems, Inc.

- RSA Security LLC

- Hewlett Packard Enterprise Company

- International Business Machines Corporation

- LogRhythm, Inc.

- Mandiant, Inc.

- Splunk Inc.

- Fortinet, Inc.

- McAfee, LLC

- Micro Focus International plc

- Securonix, Inc.

- Exabeam, Inc.

- Devo Technology, Inc.

- Microsoft Corporation

- Palo Alto Networks, Inc.

- CrowdStrike Holdings, Inc.

- Elastic N.V.

市場機会と将来展望

相互運用性とスキーマの標準化は、統合オーバーヘッドを削減し、ネットワーク、エンドポイント、アイデンティティ、クラウドにわたるクロスドメイン相関を改善するベンダーにとって、依然として機会を生み出している。Open Cybersecurity Schema Framework(OCSF)は2026年3月にv1.8.0をリリースし、AI可観測性とネットワークパケットの可視性に関する強化を追加した。この更新は、複数ソースのテレメトリを一貫したデータモデルに正規化し、検出コンテンツをツール間で共有できるプラットフォームに対する顧客の選好を強化するもので、独自パーサーや脆弱なパイプラインを引き継ぐことなくSIEM、UEBA、SOAR、XDRの統合を支援する。

もう一つの近い将来の機会は、AIガバナンスと時間制約のあるインシデント対応の交差点にあり、分析が政策要件を運用ワークフローに変換できる領域である。米国では、2026年にさらに多くの州が包括的なプライバシー法を制定し(インディアナ州、ケンタッキー州、ロードアイランド州を含む)、機密データの取り扱いや侵害対応の文書化に関する義務が高まっている。一方、NISTの更新や国家安全保障のクラウドベースライン作業を含む連邦の取り組みは、証拠に基づく管理策の検証を重視している。脅威の側面では、通信事業者やデジタルサービスプロバイダーが不正行為や脅威識別のためのAI対応検出を強化しており、Openmind Networksはオペレーターの AI導入の90%が不正検出に焦点を当てていると報告し、Verizonは脅威検出にAnthropicのMythosを採用したと述べている(2026年7月)。これらの兆候は、セキュリティ分析サプライヤーが、説明可能性、政策マッピング、および報告・ガバナンスの期限内に運用チームが実行できるワークフロー出力をAI駆動の検出と組み合わせてパッケージ化していることを示している。

セキュリティアナリティクス市場における最近の業界動向

- 2026年7月:Verizonは、ネットワーク全体の脅威検出にAnthropicのMythosを採用した。この導入により、AI主導の検出が強化され、セキュリティ運用のインシデント対応が加速し、米国大手通信事業者によるAI支援型セキュリティ分析の大規模展開が示された。

- 2026年1月:LevelBlueとFortraは、戦略的マネージドサービス提携を開始し、LevelBlueがFortraのAlert Logic MDR、XDR、WAFマネージドサービス事業を取得した。この提携により、プラットフォームとサービスを組み合わせたセキュリティ分析成果の提供が強化され、24時間365日の運用対応力とツールの整合が図られている。

- 2025年6月:Fortinetは、電子メール、ブラウザ、コラボレーションツールを保護するAI搭載ワークスペースセキュリティスイートを発表した。このリリースにより、フィッシングやアカウント乗っ取り攻撃の標的となりやすいコラボレーション・生産性チャネルへの可視性が追加され、分析に供給されるテレメトリソースが拡大した。

セキュリティアナリティクス市場 レポートの範囲と調査方法論

市場定義と対象範囲

この調査方法において、セキュリティ分析市場は、エンドポイント、ネットワーク、クラウド、アイデンティティ、アプリケーションなどの環境からセキュリティデータを収集、正規化、相関分析、可視化するために使用されるソフトウェアおよび関連サービスを対象とし、脅威を検出して対応の優先順位付けを可能にするものである。

対象範囲の除外事項:分析プラットフォームに紐付けられていない独立型マネージドセキュリティサービスプロバイダーの収益は除外される。

セグメンテーション概要

- アプリケーション別

- ネットワークセキュリティアナリティクス

- アプリケーションセキュリティアナリティクス

- ウェブセキュリティアナリティクス

- エンドポイントセキュリティアナリティクス

- クラウドセキュリティアナリティクス

- インサイダー脅威アナリティクス

- 展開モード別

- オンプレミス

- クラウド

- ハイブリッド

- 組織規模別

- 大企業

- 中小企業

- エンドユーザー産業別

- 銀行・金融サービス

- ヘルスケア

- 防衛・セキュリティ

- 通信・IT

- 小売・電子商取引

- 製造業

- 政府

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- ヨーロッパ

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- ロシア

- その他のヨーロッパ

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- オーストラリア

- その他のアジア太平洋

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他の中東

- アフリカ

- 南アフリカ

- ナイジェリア

- その他のアフリカ

- 中東

- 北米

データソース、市場規模算定、および検証

文献調査

文献調査は、セキュリティ分析の範囲の境界を設定し、需要と供給の最初の一連の信号を構築するために使用される。NISTのサイバーセキュリティガイダンス、CISAの勧告、FBI IC3の報告書、ENISAの脅威状況に関する公開資料、ITUのサイバーセキュリティ統計など、公的・公式な情報源を活用した。これらの入力は、採用の推進要因と、セキュリティプログラム全体で見られた最も一般的な使用例を説明するのに役立つ。

これらの信号を市場数値に変換するため、企業の年次報告書、投資家向け説明資料、製品ドキュメント、信頼できる報道も確認した。目的は、収益帰属に影響を与える価格設定の言い回し、パッケージングの変更、顧客構成の手がかりを捉えることであった。

一部では、企業財務・インテリジェンスに特化した有料サブスクリプションを用いてベンダーの収益開示と取引動向を照合し、特許データベースを使用して分析機能がどこで構築されているかを追跡した。このリストは代表的なものであり、調査の過程でデータ収集、検証、明確化のために他の情報源も参照した。

一次インタビューおよび調査

一次調査は、文献調査からの仮定を検証し、典型的な価格設定、導入形態の組み合わせ、購入の契機に関するギャップを埋めるために使用された。ソリューションおよびサービス側の関係者、チャネルパートナー、企業ユーザーと対話し、主要地域間で入力を均衡させることで、地域ごとの導入差異が早期に平均化されないよう配慮した。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の職位 | 地域 |

|---|---|---|

| トップ層:31% | CXO:18% | APAC:38% |

| 中堅層:51% | 機能・部門リーダー:27% | EMEA:37% |

| 小規模プレーヤー:18% | マネージャー:55% | 南北アメリカ:25% |

市場規模算定と予測

規模算定は、SIEMの現代化、UEBA型行動分析、クラウドセキュリティ監視、対応自動化需要にわたって観測された導入パターンを用いて、全体的なサイバーセキュリティ支出の信号を分析部分に絞り込むトップダウンの構築から始まる。これらの割合は、公開指標を基に定め、その後、組織が実際にセキュリティ分析プログラムとして購入しているものに関するインタビューのフィードバックを用いて精緻化される。

合計を確実な根拠に基づかせるため、組織規模別の平均年間契約額のサンプル、オンプレミスからクラウド提供への導入基盤の推定移行、およびサービス付帯率(プラットフォーム導入に紐付く専門サービスおよびマネージド分析サービス)の確認といった選択的なボトムアップ近似値によって結果を裏付ける。サプライヤーが明確な収益区分を開示していない場合は、製品ミックスの手がかり、セグメント注記、控えめな配分範囲を用いてギャップを処理し、その後、専門家へのフォローアップ入力を通じて再確認する。

予測にあたっては、予算サイクルと脅威事象がタイミングを急速に変化させる可能性があるため、シナリオ分析が使用される。追跡する主要な入力には、クラウドワークロードの成長、セキュリティアラートの量と自動化率、ログ保持とテレメトリの拡大、監視・報告に対する規制上の圧力、およびパッケージングの変化(例えば、プラットフォームバンドル対単体ツール)による価格変動の予想が含まれる。

データ検証と更新サイクル

検証は、複数の信号にわたる三角測量を通じて行われ、その後、通常の地域・業種間の差異では説明できない大きすぎる差異を確認する。総計を、企業セキュリティ予算の方向性、クラウド移行のペース、ツール統合の傾向などの独立した指標と比較し、外れ値については承認前に複数のアナリストによる確認を行う。

本レポートは毎年更新され、価格設定、パッケージング、需要パターンに重要な変化をもたらす事象が生じた場合は、中間更新が行われる。提供前には、モデルが最新の通貨タイミング、開示された結果、および最近の専門家への再接触から確認された新たな仮定を反映するよう、最終レビューが完了する。

Mordor Intelligenceのセキュリティ分析市場推定と他の公開推定との比較

セキュリティ分析の公開市場規模は、更新のタイミング、グローバル収益に使用される米ドル換算時点、そして価格上昇の扱い方によって、最終的な合計が大きく異なることが多い。差異はまた、サービスが市場の直接的な一部として扱われるか、別扱いとされるかによっても生じ、これが市場収益として計上される内容を変える。

当社の確認では、最大のギャップの要因は、多国籍企業収益における通貨タイミング、分析プラットフォームに付随するマネージドサービスおよび専門サービスが含まれているかどうか、そしてクラウドデータソースが追加されるにつれて平均契約額がどの程度速く上昇すると想定されているかであった。最終モデルの確定に近い時点で価格設定と付帯率を再検証し、FXタイミングを一貫してロックすることで、Mordor Intelligenceは2026年の値を、その年に購入者が分析プログラムに実際に支払っている金額と一致させている。

ベンチマーク比較

| 出典 | 市場規模 | 調査方法上のギャップ |

|---|---|---|

| Mordor Intelligence | 23.23億米ドル(2026年) | |

| グローバルコンサルティング会社A | 13.49億米ドル(2024年) | 2024年を基準年とし、より速い成長曲線を用いており、対象範囲の重点は一部の付帯サービスを異なる形で扱う可能性のあるコンポーネント区分に傾いているため、プラットフォームと付帯サービスを一体とする見方に対して、総計の見出し値が変動する。 |

| 業界調査会社B | 13.87億米ドル(2024年) | 2024年を基準として市場を固定し、より長期の予測期間を延長しており、ソリューションカテゴリのグループ化方法(例えば、ウェブおよびエンドポイント分析)や価格上昇の適用方法の違いが、地域が類似していても規模を変化させる可能性がある。 |

この表は、差異の一部が単に測定対象年の違いであることを示しているが、より大きな変動はサービス付帯の選択、そして価格設定とFXの扱いによるものである。一貫した基準年、バンドル化された分析サービスに関する明確な包含ルール、そして再現可能な価格設定チェックを用いることで、この推定値は実際の購買・導入パターンに遡って追跡しやすくなる。

レポートで回答される主要な質問

セキュリティアナリティクス市場の現在の価値はいくらですか?

セキュリティアナリティクス市場は2026年に230億2,300万米ドルであり、2031年までに571億6,000万米ドルに達する見込みです。

セキュリティアナリティクスで最も速く成長するアプリケーションセグメントはどれですか?

クラウドセキュリティアナリティクスが最も速く、2031年にかけてCAGR 16.85%を記録する予測です。

中小企業がセキュリティアナリティクスを急速に採用している理由は何ですか?

クラウド提供型プラットフォームが初期コストを削減し、監視を自動化することで、中小企業は専任のSOCチームなしにエンタープライズグレードの保護にアクセスできます。

最も高い成長率が見込まれる地域はどこですか?

アジア太平洋地域は、デジタル化の加速、サイバー保険の普及、規制の焦点を背景にCAGR 13.25%を記録する見込みです。

ベンダーはSOCの人材不足にどのように対処していますか?

サプライヤーはAI駆動のトリアージ、自然言語プレイブック、マネージド検知サービスを統合し、社内の希少なアナリストへの依存を軽減しています。

データ主権法は展開モデルにどのような影響を与えますか?

ベンダーはリアルタイムの脅威検出を維持しながら居住要件に準拠するために、地域データセンターとエッジアナリティクスノードを展開しています。

最終更新日: