石油・ガスセキュリティ市場規模・シェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 31.87 十億米ドル |

| 市場規模 (2031) | 40.55 十億米ドル |

| 成長率 (2026 - 2031) | 4.92% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる石油・ガスセキュリティ市場分析

石油・ガスセキュリティ市場規模は、2025年の303億8,000万米ドルから2026年には318億7,000万米ドルに成長し、2026年から2031年にかけてCAGR 4.92%で2031年までに405億5,000万米ドルに達すると予測されています。

この成長軌跡は、エネルギー企業がコモディティ価格の変動にもかかわらず、セキュリティプログラムへの継続的な資本投入を行っていることを示しています。サイバーインシデントが現在、運用技術(OT)および情報技術(IT)の両資産を脅かすようになったため、事後対応型の安全対策から積極的なインテリジェンス主導型モデルへの移行が加速しています。地政学的緊張の高まり、より厳格なパイプライン規制、および保険要件の増加により、サイバーおよび物理的管理の両面に予算が固定されています。ハードウェア、ソフトウェア、マネージドサービスを統合されたOT-ITスタックに融合できるベンダーは、今後5年間で不均衡な価値を獲得できる立場にあります。

主要レポートのポイント

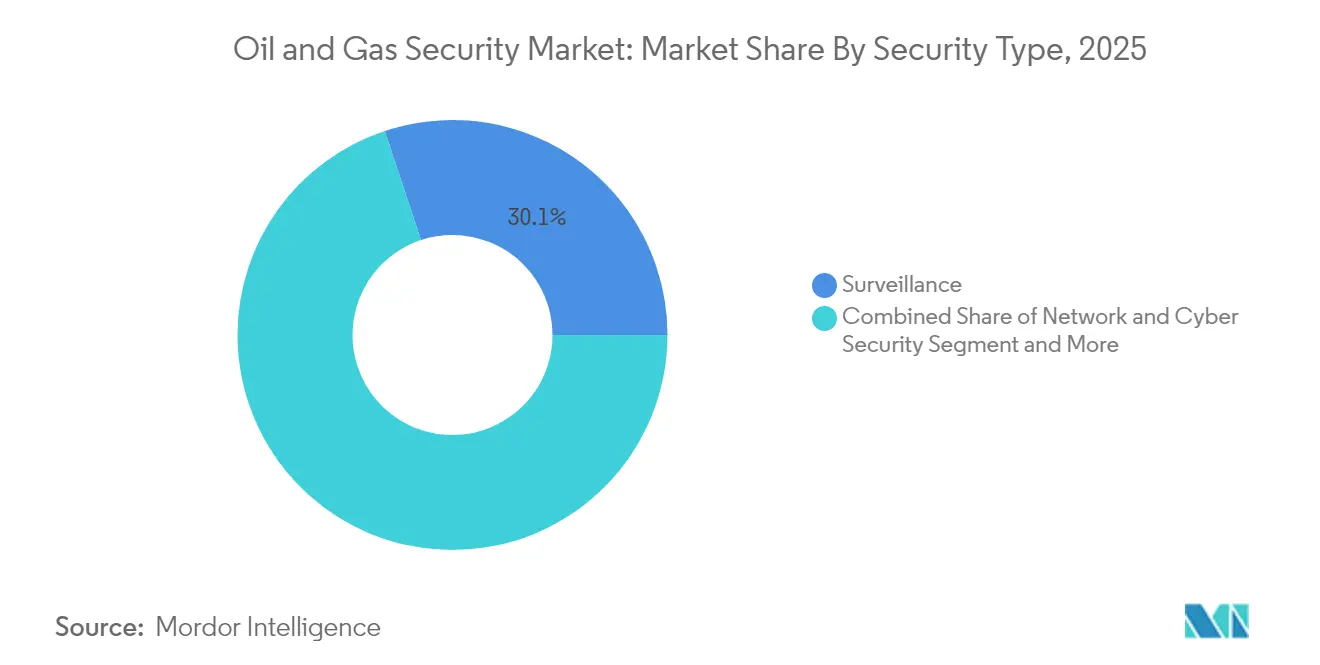

- セキュリティタイプ別では、監視システムが2025年の石油・ガスセキュリティ市場において収益シェア30.10%でトップとなり、サイバーセキュリティソリューションは2031年にかけてCAGR 7.85%で拡大する見込みです。

- コンポーネント別では、ハードウェアが2025年の石油・ガスセキュリティ市場規模の52.10%を占め、マネージドおよびプロフェッショナルサービスは2031年にかけてCAGR 9.05%で成長すると予測されています。

- 操業段階別では、上流操業が2025年の石油・ガスセキュリティ市場シェアの46.70%を占め、下流セグメントは2031年にかけてCAGR 8.35%で拡大する見通しです。

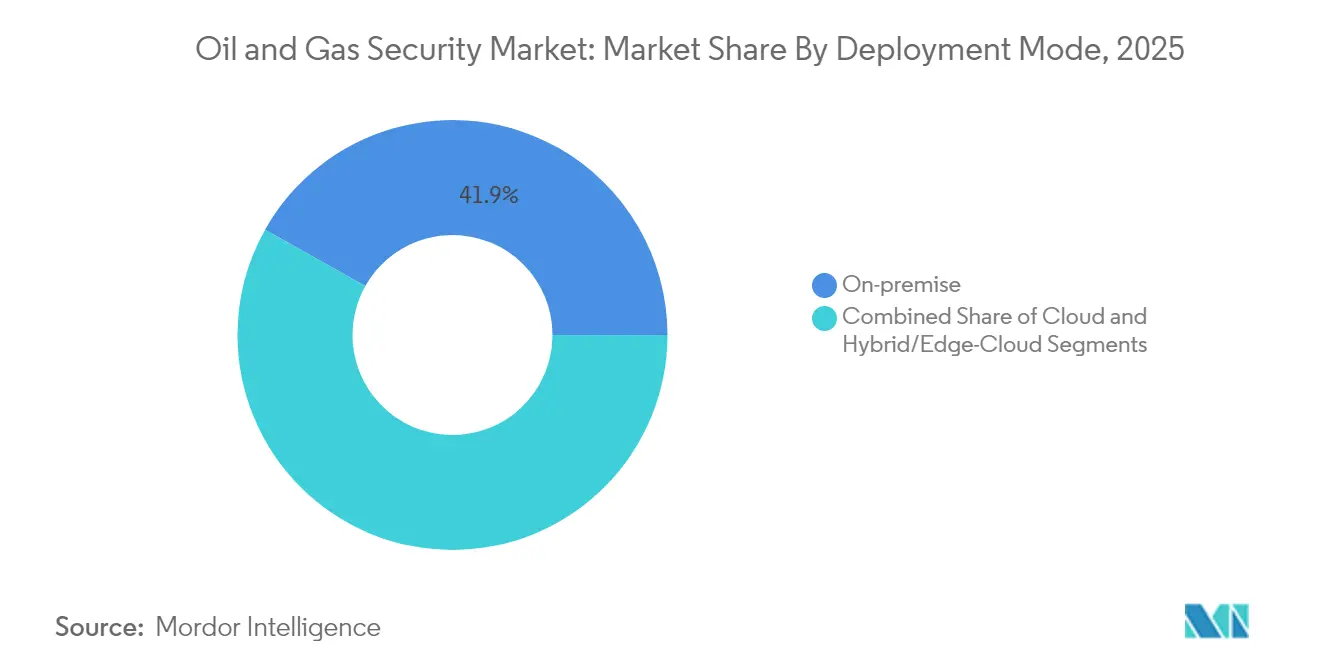

- 展開モード別では、オンプレミス設置が2025年の石油・ガスセキュリティ市場規模の41.85%のシェアを獲得し、クラウドソリューションはCAGR 9.25%で加速しています。

- 用途別では、探査・生産サイトが2025年の石油・ガスセキュリティ市場シェアの28.10%を占め、製油所および石油化学プラントはCAGR 7.15%で最も速く成長すると予測されています。

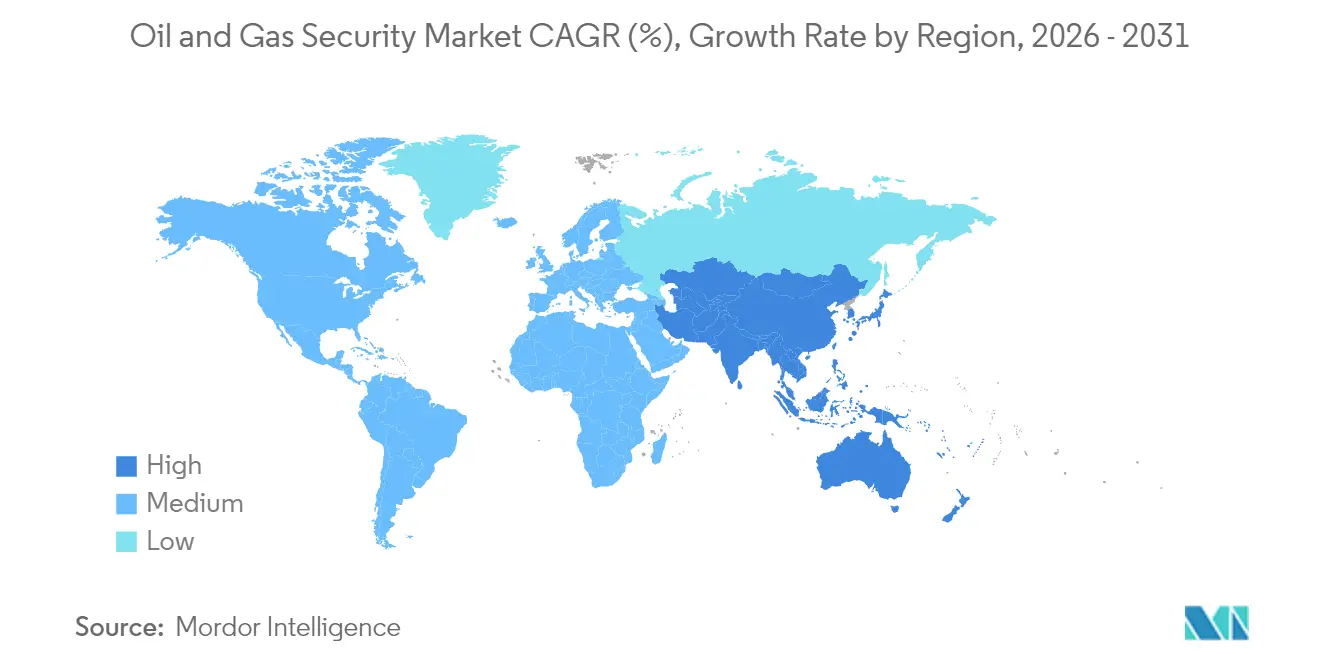

- 地域別では、北米が2025年に市場シェア35.90%を占め、アジア太平洋地域が2031年にかけてCAGR 8.75%で最も強い地域成長率を記録しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の石油・ガスセキュリティ市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| OT-IT融合によるサイバーリスクの上昇 | +1.2% | 世界規模、北米・欧州に集中 | 中期(2~4年) |

| パイプラインに対するTSAおよびIECの義務的規制 | +0.8% | 北米・欧州、アジア太平洋地域へ拡大中 | 短期(2年以内) |

| AI主導の予測型セキュリティ分析 | +0.6% | 世界規模、北米・中国が主導 | 中期(2~4年) |

| エネルギー価格の変動が保険需要を促進 | +0.4% | 世界規模、欧州・アジア太平洋地域で感応度が高い | 短期(2年以内) |

| エッジからコアへのセキュリティを必要とする自律型洋上資産 | +0.3% | 世界規模、北海・メキシコ湾に集中 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

OT-IT融合の拡大によるサイバーリスクの上昇

かつて企業ネットワークから隔離されていた運用資産が、現在はクラウドおよびエンタープライズシステムに接続されており、攻撃対象領域が拡大しています。この連携によって引き起こされるインシデントにより、攻撃者はITから安全性が重要なOTへと侵入できるようになり、物理的な障害が発生する可能性が高まっています。[1]米国国立標準技術研究所、「運用技術セキュリティガイド」、nist.gov米国の機関は、技術レベルの低いグループでも産業制御システムを標的にすることに成功しており、ネットワーク分離の脆弱性と多要素認証の不足が露呈していると報告しています。そのため、ネットワークゾーニング、ゼロトラストポリシー、リアルタイム異常検知は、ベストプラクティスからベースラインの要件へと移行しつつあります。企業が生産を停止せずにシステムを近代化するにつれて複雑性が増し、段階的な展開と並行アーキテクチャが強いられています。ITセキュリティ、エンジニアリング、生産チームを連携させるガバナンスの改善が、予測期間における支出の重要な要素となっています。

パイプラインに対するTSAおよびIECの義務的サイバー規制

改訂された運輸保安局(TSA)の指令により、パイプライン事業者は管理策の検証、ギャップの解消、および定められた時間内での侵害報告が義務付けられています。IEC 62443は同時に世界的な制御システムの基準として台頭しており、日本のCERTなどの地域グループが実装ガイダンスを提供しています。[2]一般社団法人JPCERTコーディネーションセンター、「IEC 62443制御システムセキュリティ」、jpcert.or.jp欧州のNIS2指令は、24時間以内のインシデント開示を義務付けることで追加的な義務を課しています。コンプライアンス違反に対する金銭的ペナルティおよび潜在的な操業停止命令により、セキュリティは任意の支出から業務上の必要事項へと格上げされています。ガバナンスと技術的展開の両方に精通したベンダーは、事業者がターンキー型コンプライアンスプログラムを求める中で需要が高まっています。

AI主導の予測型セキュリティ分析の採用

機械学習モデルは現在、井戸、コンプレッサー、バルブからのセンサーデータを分析し、異常なパターンが拡大する前に検知します。研究によると、深層ニューラルネットワークは洋上の流量異常を高い精度で検知し、計画外のダウンタイムと誤検知を削減します。AI EdgeLabsなどのスタートアップ企業は、遠隔地の採掘地域にある制約のあるエッジデバイス上で動作可能な軽量エージェントをパッケージ化しています。予測保全とサイバー脅威スコアリングを組み合わせることで、これらのプラットフォームは物理的セキュリティからサイバーセキュリティまでを統合したセキュリティオペレーションセンターをサポートします。早期のインシデント検知と手動トリアージの削減によるコスト優位性が、上流、中流、下流のノード全体での着実な採用を後押ししています。

エネルギー価格の変動による保険要件の増加

保険会社は現在、補償の延長または更新前にサイバーセキュリティの成熟度に関する厳格な証拠を要求しています。ブローカーは、保険金請求の増加にもかかわらず保険料水準が安定していることを指摘しており、健全な管理策を示せる企業にとっては適切な補償が実現可能となっています。大手再保険会社は、ランサムウェア、サプライチェーンへのエクスポージャー、および国家支援型攻撃をエネルギー保険契約者の主要な損失要因として挙げています。事業者にとって、このトレンドはモニタリングとインシデント対応を強化するための財務的インセンティブに相当します。OTセキュリティ基準へのコンプライアンスを実証した企業は、より広い引受能力と低い免責額の恩恵を受け、統合された制御環境への投資をさらに促進しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| レガシーSCADAアップグレードのコスト超過 | -0.7% | 世界規模、北米で最も顕著 | 中期(2~4年) |

| 遠隔地採掘地域におけるOTセキュリティ人材不足 | -0.5% | 世界規模、新興地域・孤立地域で深刻 | 長期(4年以上) |

| クラウドデータ主権の問題 | -0.3% | 主に欧州連合(EU)およびアジア太平洋地域 | 短期(2年以内) |

| ESG主導の資産売却による設備投資の削減 | -0.2% | 欧州・北米 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

レガシーSCADAアップグレードのコスト超過

多くのプラットフォームは、ネットワーク接続を想定して設計されていない20年前の監視制御システムに依存しています。企業は、ネットワーク分離、多要素認証、および暗号化テレメトリに必要なエンジニアリングとダウンタイムのコストを常に過小評価しています。展開の途中で互換性の問題が発生した場合、アップグレードのコストは当初予算の2倍から3倍になることが多くあります。資産ライフサイクルの長期化により資本配分が困難となり、事業者は短期的な生産性の損失と長期的なレジリエンスを天秤にかけることを余儀なくされています。学術研究によると、部門間のコミュニケーション不足が実行をさらに遅らせ、コストを増大させることが明らかになっています。

遠隔地採掘地域におけるOTセキュリティ人材不足

産業用サイバーセキュリティには、Modbus、DNP3、安全計装システム(SIS)、フィールドバスプロトコルに関する専門知識が必要ですが、これらのスキルは農村部では不足しています。公共部門の分析では、従来のITカリキュラムとOTのニーズとのギャップが浮き彫りになっています。企業は専門アカデミーとの提携で対応していますが、習得に時間がかかるため、マネージドサービスへの依存度は依然として高い状態が続いています。現場の専門知識の不足は、インシデントの封じ込めを遅らせ、復旧期間を長引かせる可能性があります。高い人件費とコンサルタント依存は、特に中小規模の事業者にとって利益率を圧迫します。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

セキュリティタイプ別:監視がトップ、サイバーが加速

監視プラットフォームは2025年に収益シェア30.10%を占め、境界警備と状況認識に対する市場の長年の注力を裏付けています。映像分析、ドローン、アクセス制御に関連する石油・ガスセキュリティ市場規模は依然として大きいものの、予算がデジタル防衛に再配分されるにつれて年間成長率は緩やかになっています。義務的なパイプライン規制とフィールド資産を標的としたランサムウェアの増加を反映し、ネットワーク・サイバーセキュリティソリューションはCAGR 7.85%で拡大しています。コロニアル・パイプライン攻撃などのインシデントは、フェンスの侵害ではなくノートパソコン1台から操業停止が引き起こされる可能性を示し、侵入検知とセキュアなリモートアクセスゲートウェイへの資本配分を促しました。

予測期間において、カメラ映像とサイバーテレメトリを融合させた統合コマンドセンターが、単一目的の展開を上回るペースで成長すると予想されます。この融合により、物理的なバッジとネットワークログインを相関させることで誤検知が減少します。カメラ、ファイアウォール、コントローラーからのイベントを統合画面にクロスタグ付けできるベンダーは、石油・ガスセキュリティ市場の拡大するシェアを獲得する可能性が高いです。その結果、監視は依然として重要ですが、より広範なサイバー・フィジカルプラットフォームに組み込まれる形が増え、スタンドアロン機器の販売は緩やかになる一方でソフトウェア分析の収益は向上しています。

コンポーネント別:ハードウェアが優位、サービスが急増

ハードウェアは2025年の石油・ガスセキュリティ市場シェアの52.10%を依然として占めており、危険区域向けに堅牢化されたファイアウォール、本質安全型カメラ、耐振動サーバーが含まれます。しかし、マネージドサービスセグメントはCAGR 9.05%を記録しており、事業者がスキルギャップを補うために24時間365日のモニタリングとインシデント対応を外部委託しているためです。サービス契約に関連する石油・ガスセキュリティ市場規模は増加しており、新規サイトごとに高度な分析、脅威インテリジェンスフィード、定期的なレッドチーム評価が必要とされています。

サービスの成長は規制監査とも連動しており、独立した検証と文書化が求められています。内部能力が不足している企業は、OT資産を専門とするMSSP(マネージドセキュリティサービスプロバイダー)に依存しており、これらのプロバイダーは資産探索、脆弱性管理、コンプライアンス報告を複数年契約にまとめて提供しています。ハードウェアベンダーは、機器とサービスをパッケージ化した成果ベースのモデルで対応しており、収益を平準化し顧客ロックインを深めています。

操業段階別:上流が優位、下流が加速

上流の油田、洋上プラットフォーム、無人坑口は2025年支出の46.70%を吸収しており、広大な地理的フットプリントと固有のリスクを反映しています。しかし、下流の製油所および石油化学コンプレックスは、インダストリー4.0プログラムがプロセス制御と企業資源計画(ERP)を統合するにつれて、CAGR 8.35%で最も速く成長しています。下流プロジェクトの石油・ガスセキュリティ市場規模は、安全計装ループに連動した高度なプロセスコントローラー、エッジサーバー、AI駆動の異常検知への投資によって支えられています。

対照的に、上流の予算は、多くの掘削装置が以前のデジタル化イニシアチブでベースラインの管理策を既に採用しているため、横ばいになると予想されます。原料の大規模な集積と障害発生時の高い影響を受ける下流事業者は、セキュアなWi-Fi、デジタルツイン、予測保全を重ね合わせています。サプライチェーンプラットフォームとの融合により情報が施設の外へと広がり、製油所のターンアラウンドサイクルに合わせた強力な暗号化とゼロトラストゲートウェイが求められています。

展開モード別:オンプレミスが優勢、クラウドが急増

オンプレミスモデルは2025年収益の41.85%を占めており、事業者がミッションクリティカルなデータのローカル管理を引き続き重視しているためです。しかし、クラウド実装はCAGR 9.25%で拡大しており、エッジ処理と中央分析を融合させたHalliburtonのiEnergy Hybrid Cloudなどのプラットフォームが後押ししています。ハイブリッド展開に関連する石油・ガスセキュリティ市場規模は、地域データセンターと同期する堅牢なエッジノード上でコンテナ化されたワークロードを採用する事業者が増えるにつれて拡大します。

データ居住に関する政策上の障壁が欧州およびアジアの一部でクラウド普及を遅らせていますが、ベンダーはソブリンリージョンと顧客管理の暗号化キーを提供することでこれに対応しています。クラウドの利用は新たな攻撃ベクターをもたらす一方で、ほぼリアルタイムのグローバル脅威インテリジェンスと自動対応を可能にし、平均修復時間を改善します。その結果、意思決定者は統合テレメトリのセキュリティ上の利点とコンプライアンス要件を天秤にかけ、パブリッククラウドへの完全移行ではなくハイブリッドの道を選択しています。

用途別:探査サイトがトップ、製油所が加速

探査・生産サイトは2025年支出の28.10%のシェアを維持しており、その遠隔地という性質から衛星バックホール映像、境界侵入検知、マイクロデータセンターを収容したポータブルコンテナが必要とされています。しかし、製油所に関連する石油・ガスセキュリティ市場規模はCAGR 7.15%で成長しており、センサー密度の上昇とサプライチェーン統合の深化が背景にあります。自動ブレンド制御とデジタルツインの統合により、サイバー脅威の攻撃対象領域が拡大し、多層防御への予算が増加しています。

LNG端末とガス処理プラントも同様の軌跡をたどり、制御室を近代化し、セキュアな接続性に依存する予測分析を統合しています。パイプライン回廊は直接的な規制監督により安定した支出を維持しています。小売・流通端末は用途の組み合わせを補完し、決済システムを近代化し、中央データレイクへの暗号化リンクを必要とするナンバープレート認識を採用しています。

地域分析

北米は2025年の石油・ガスセキュリティ市場において35.90%のシェアを維持しており、義務的なTSA指令とコロニアル・パイプラインのランサムウェア事件から得られた教訓が背景にあります。カナダの脅威評価では、生産・中流ハブを標的とする国家支援型アクターが指摘されており、OT分離のための官民合同演習と助成金の実施が促されています。メキシコ湾とノーススロープの洋上資産は、時代遅れのファイアウォールと未パッチのHMI(ヒューマンマシンインターフェース)を指摘した連邦監査を受け、緊急のサイバーアップグレードが求められています。

アジア太平洋地域は、中国が国境地域への幹線パイプラインと貯蔵能力を拡張し、OTセキュリティを北京のソブリンクラウド指令と融合させる中、2031年にかけてCAGR 8.75%で最も速い成長を記録しています。日本は経済安全保障法を制定し、石油・ガスを重要社会インフラとして分類し、事業者に規制当局へのセキュリティ計画の提出を義務付けています。インドは製油所能力とLNG端末を拡張し、ベンガルールとハイデラバードの地元セキュリティオペレーションセンターからマネージドサービスを調達しています。オーストラリアと韓国は、南シナ海における地域緊張の高まりを受け、新規LNG輸出プロジェクトにOTセキュリティ条項を組み込んでいます。 欧州の近代化推進は、重要エネルギー事業者に対して24時間以内のインシデント報告と年次監査を義務付けるNIS2フレームワークを中心に展開されています。ドイツ、フランス、オランダ全体でのLNG輸入設備の整備により規模と複雑性が増し、海上から端末への暗号化リンクが必要となっています。中東・アフリカでは、記録された攻撃が206%増加したことを受け、地域サイバーフォーラムで紹介された事例を踏まえて資金調達が強化されています。中南米は依然として発展途上ですが、ブラジル、アルゼンチン、ガイアナが生産を拡大し、IEC 62443との整合を求める中で段階的な投資が見られます。

規制環境

米国では、パイプラインのサイバーセキュリティ義務は、危険液体および天然ガスのパイプライン所有者・運営者に対する運輸保安局(TSA)のセキュリティ指令によって引き続き推進されている。セキュリティ指令Pipeline-2021-01Gは2026年1月16日(2027年1月15日まで)に発効し、指定されたサイバーセキュリティコーディネーターに関する要件を更新し、非米国市民に対する審査要件を改訂した。TSAはまた、2026年5月3日(2027年5月2日まで)に発効するセキュリティ指令Pipeline-2021-02Gを発出し、義務化されたサイバーセキュリティ対策、事業継続計画、およびテスト活動を継続している。

欧州では、EUのNIS2指令が、加盟国全体でガバナンス、インシデント対応、サプライヤーリスクに関する義務を制度化することで、エネルギー分野における重要事業体の最低基準を引き上げた。2024年10月17日の移行期限により、要件は異なるタイムラインで各国の国内法に取り込まれた。一方、2026年におけるNIS2主導の監査およびコンプライアンスの節目は、IEC 62443に対応した管理策や、報告と証拠収集を支援できる文書対応型マネージドサービスの調達需要を後押ししている。

バリューチェーン分析

バリューチェーンは、標準および保証に関する入力(例えば、NISTガイダンス、IEC 62443準拠の要件、および政府のサプライチェーンサイバーセキュリティ原則)から始まり、次に産業用ネットワークおよびコンピューティングの部品供給者(耐環境性ファイアウォール、スイッチ、サーバー、および本質安全機器)へと移行する。続いて、OTセキュリティソフトウェアの専門企業(資産検出、異常検知、露出管理、安全な遠隔アクセス)が加わり、DCS/SCADAおよび安全システムにセキュリティ機能を組み込む自動化ベンダーも並ぶ。次に、システムインテグレーターおよびOT専門のMSSPが、プラントの制約をゾーンとコンジット、セグメンテーション、監視付き遠隔アクセスを含む実装可能なアーキテクチャに変換する。

24時間365日の監視、インシデント対応、コンプライアンス報告の運用は、通常、上流のフィールド、パイプラインおよび貯蔵施設、下流の製油所およびターミナルにわたって下流側に位置する。このチェーンにおける主要な制約はサードパーティのサイバーリスクであり、サプライヤーのソフトウェア、遠隔アクセスツール、インテグレーターの慣行が、事業者が一時点評価ではなく継続的に検証しなければならない露出を生み出している。この力学は、継続的なベンダーサイバーリスク管理、OT向けの検知・対応マネージドサービス、および遠隔盆地、オフショア資産、長距離パイプライン回廊に典型的な高遅延または断続的接続環境で稼働できる検証ツールの役割を高めている。

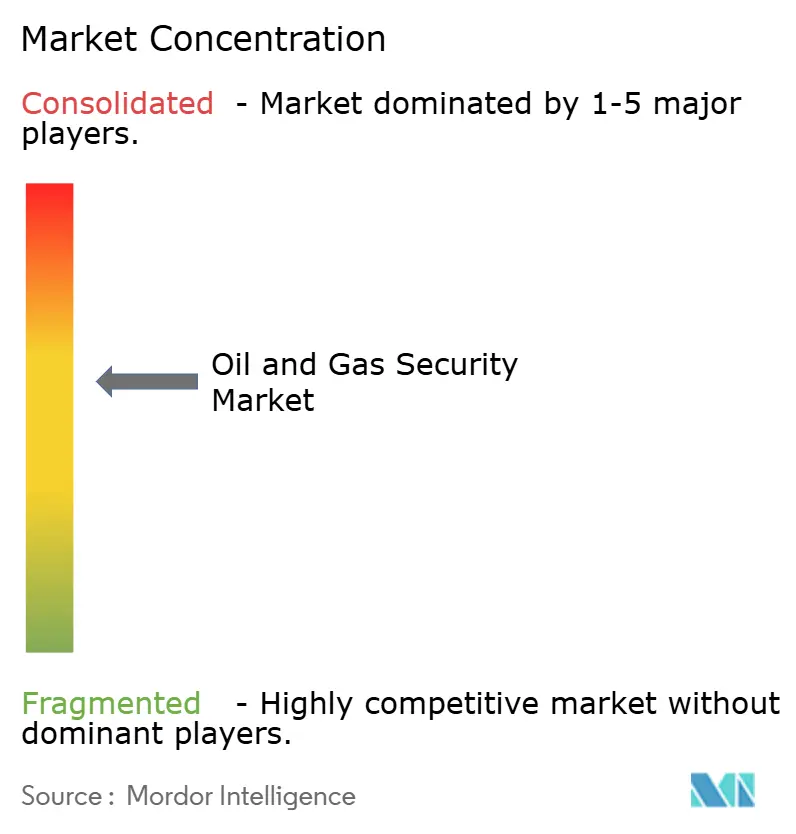

競合環境

石油・ガスセキュリティ市場は中程度に分散した状態が続いています。Honeywell、Schneider Electric、Siemensなどの従来の自動化ベンダーは、確立されたOTフットプリントを活用してサイバーモジュールとマネージドサービスをクロスセルしています。Dragos、Claroty、Nozomi Networksなどの専門企業は、産業プロトコルに特化したディープパケットインスペクションで差別化を図っています。一方、クラウドハイパースケーラーは油田サービス会社と協力してハイブリッドOT-クラウドスタックを提供しており、Red HatとIntelが堅牢化されたサイトに特化したエッジコンピューティングイニシアチブを展開していることがその証左です。

M&A活動がポートフォリオを再編しています。Rockwell AutomationによるVerve Industrialの買収は、資産インベントリ、脆弱性管理、SOCワークフローを単一のインターフェースに統合しています。ArmisによるOtorioの買収は、パイプラインと製油所向けのエクスポージャー管理ツールを拡充しています。クラウドプロバイダーは通信会社と提携してプライベート5Gバックホールを提供し、AI映像分析の帯域幅要件を満たしながら無人坑口のセキュリティを確保しています。

戦略的ポジショニングは現在、ポイントソリューションではなくプラットフォームの幅広さに依存しています。安全計装システム、サイバーテレメトリ、AI駆動の分析をサブスクリプションライセンス内に統合するベンダーは、継続的な収益と強固な顧客関係を構築します。遠隔地採掘地域、自律型洋上油田、LNG積み込み端末でのサービス展開は、エッジ強化型マイクロSOCアプライアンスを提供するニッチ参入者に機会をもたらします。全体として、複数年のコンプライアンスタイムラインが予算を固定する前に市場シェアを確保しようとサプライヤーが競い合う中、競争は激化しています。

石油・ガスセキュリティ産業のリーダー企業

ABB Ltd.

Airbus Defence and Space

BAE Systems plc

Baker Hughes Cyber-Security Services

Belden Inc.

- *免責事項:主要選手の並び順不同

市場機会と将来展望

ミッドストリームにおけるコンプライアンス主導の近代化は、ガバナンス、技術的管理策、検証可能な証拠を組み合わせた指令対応型サイバーセキュリティプログラムに明確な市場空白を生み出している。TSAセキュリティ指令Pipeline-2021-01G(2026年1月から2027年1月まで有効)およびPipeline-2021-02G(2026年5月から2027年5月まで有効)は、サイバーセキュリティコーディネーター支援、継続的な管理策検証、テーブルトップおよび運用テスト、インシデント対応準備に対する継続的な需要につながる。これらの要件は、単発のハードウェア更新よりも、マネージドサービスおよび統合型OTセキュリティプラットフォームに適合する。

2つ目の機会分野は、インターネットに露出したOTおよび隣接する運用システムの露出を迅速に低減することである。政府の警告は、資産インベントリ、安全な遠隔アクセス、およびセグメンテーションにおける実際のギャップを浮き彫りにし、これらのギャップは分散した運用全体で表面化している。2026年4月に複数機関が発出した、インターネットに露出したRockwell Automation/Allen-Bradley PLCの悪用に関するアラートAA26-097A、および2026年6月に発出された数百件の露出した自動タンクゲージシステムに関する勧告は、OTネイティブの資産検出、初期設定から安全な遠隔接続、およびサイバーテレメトリを工程コンテキストと関連付ける監視への継続的な需要を示している。特に、長期にわたって遠隔アクセスが積み重なった小売燃料流通、ターミナル、既存設備の改修現場においてその需要が顕著である。

最近の業界動向

- 2026年5月:BAE SystemsはBTと5年間の契約を締結し、40カ国にわたるグローバルネットワークに対して安全な接続サービスを提供することとなった。最長3年間の延長オプションが付帯している。この契約は、分散資産や制御環境を接続する際に石油・ガス事業者が利用する、マネージドセキュリティ運用および保護された遠隔アクセスの実現要素である、セキュアなネットワーク伝送の長期的な提供能力を強化する。

- 2025年12月:BAE SystemsはVelhawk Cybersecurity Solutionsを発表した。これは、脅威検知、意思決定、修復ワークフローの自動化に重点を置いたAI駆動型フレームワークである。この発表は、重要インフラ向けのAI支援型セキュリティ運用における競争圧力を高め、単体製品から統合型サイバー防御プラットフォームへの移行を後押しし、より迅速な選別と対応を実現する。

- 2024年12月:ABBはbpとの5年間のグローバル枠組み契約を延長した。この契約は、統合制御・安全システム、電力配電、デジタル通信機器を対象としている。この更新は、セキュリティ機能を制御、安全、通信の各層に組み込むことができる近代化されたOT基盤への複数年にわたる継続的な投資を示しており、上流・下流施設全体での大規模な展開を支えている。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本調査では、石油・ガスセキュリティ市場は、施設、パイプライン、および接続された制御環境全体にわたり、物理的脅威およびサイバー脅威から石油・ガス資産と運用を保護するために行われる支出として定義される。

対象範囲の除外事項:セキュリティソリューションまたはサービス契約の一部として購入されていない場合の、単独の保険料および自社警備員の定常的な人件費は除外する。

セグメンテーション概要

- セキュリティタイプ別

- ネットワーク・サイバーセキュリティ

- 監視

- スクリーニング・検知

- 指揮統制

- 物理的アクセス制御

- その他のタイプ

- コンポーネント別

- ハードウェア

- ソフトウェアプラットフォーム

- サービス(マネージドおよびプロフェッショナル)

- 操業段階別

- 上流(探査・生産)

- 中流(パイプラインおよび貯蔵)

- 下流(精製・流通)

- 展開モード別

- オンプレミス

- クラウド

- ハイブリッド・エッジクラウド

- 用途別

- 探査・生産サイト

- 洋上プラットフォームおよびFPSO

- パイプラインモニタリング

- 製油所および石油化学プラント

- LNGおよびガス処理

- 小売・流通端末

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- チリ

- その他の南米

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- その他の欧州

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- マレーシア

- シンガポール

- オーストラリア

- その他のアジア太平洋

- 中東・アフリカ

- 中東

- アラブ首長国連邦

- サウジアラビア

- トルコ

- その他の中東

- アフリカ

- 南アフリカ

- ナイジェリア

- エジプト

- その他のアフリカ

- 中東

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、需要プールをマッピングし、石油・ガスセキュリティ支出として計上される範囲について現実的な境界を設定するために使用された。米国EIAのエネルギーインフラ統計、米国DHS CISAの重要インフラに関する勧告、NISTのサイバーセキュリティガイダンス、米国運輸省のパイプライン安全情報、およびIEAのエネルギー報告書などの公開情報源を活用し、資産の分布とリスクパターンを把握した。

また、企業の年次報告書、投資家向け説明資料、インシデント開示情報、および信頼できる業界専門誌を確認し、上流、ミッドストリーム、下流全体における予算の優先事項とプログラムの展開を追跡した。必要に応じて、企業財務およびインテリジェンス、ニュースおよび財務フィード、特許データベース、輸出入出荷レベルデータベースの有料データベース契約を利用し、ベンダーの露出、技術の重点、ハードウェアの動向を照合した。ここに記載されている情報源は例示であり、データポイントの収集、検証、明確化のために他の公開情報源も使用した。

一次インタビューおよび調査

一次調査は、現場で実際に購入・導入されているもの、および物理的保護とOT・ITセキュリティ全体にわたるプロジェクトの予算編成方法を検証することに重点を置いた。APAC、EMEA、アメリカ全域の事業者、EPCおよびシステムインテグレーション関係者、セキュリティソリューションプロバイダー、サービスチームの混合サンプルにインタビューを実施した。これにより、物理的アクセス制御および監視の導入タイミング、プログラムレベルでの価格設定行動、および実務上セキュリティ予算から除外される項目が明確になった。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の職位 | 地域 |

|---|---|---|

| トップティア:36% | 経営幹部(CXO):13% | APAC:46% |

| ミドルティア:44% | 機能/部門リーダー:32% | EMEA:32% |

| 中小プレイヤー:20% | マネージャー:55% | アメリカ:22% |

市場規模算定と予測

当社の規模算定は、施設およびパイプラインネットワークの導入基盤から石油・ガスセキュリティ需要を再構築するトップダウン型の構築から始まり、脅威への露出とコンプライアンスの必要性を反映したセキュリティ強度係数を適用する。総支出の枠が形成された後、稼働拠点数、パイプラインのキロメートル数、報告対象インシデントの発生頻度、接続されたOT環境を持つ資産の割合などの観測可能な指標を用いて分割される。

総額の現実性を保つため、アクセス制御および監視のサンプルプロジェクト価格、典型的なサービス契約範囲、セキュリティハードウェア量に関するサプライヤーチャネルチェックなど、選択的なボトムアップ近似によって結果を裏付けている。主要なモデル入力には、上流およびミッドストリームの資本プログラム、遠隔監視の拡大、OTシステムのサイバーセキュリティアップグレードサイクル、平均契約期間、セキュリティ機器およびサービスの物価調整済み価格動向が含まれる。予測はシナリオ分析を用いて生成され、予想される石油・ガス活動レベルとリスク強度が専門家のフィードバックによって調整され、先行指標が同方向に動く場合に最終的な経路が選択される。

データ検証と更新サイクル

モデルの出力は、石油・ガス資本支出の方向性、パイプラインおよびターミナル開発活動、サイバーインシデント報告や安全規制執行の変化など、独立した需要指標と照合される。異常な変動が見られた場合、前提条件が再検証され、インタビュー記録が見直され、それが実際の市場変化であるかデータの誤差であるかを確認するための追跡調査が行われる。

最終承認前に、定義、計算、年ごとの変動が一貫していることを確認するため、複数段階のアナリストレビューが行われる。報告書は毎年更新され、大規模な攻撃、政策変更、または石油・ガス投資の急激な変化など重大な事象が発生した場合には、中間的な更新が行われる。提供直前には最終確認が行われ、クライアントは入手可能な最新の見解を受け取ることができる。

Mordor Intelligenceの石油・ガスセキュリティ市場規模算定と他の公表推計との比較

公表されている石油・ガスセキュリティ市場の規模は、テーマ名が同一に聞こえても、市場境界が必ずしも同じではないため、大きく異なって見えることがある。この違いは通常、セキュリティ支出として計上されるものの範囲、基準年として使用される年、および脅威パターンや石油・ガス活動の変化に応じて前提条件がどれだけ速く更新されるかによって生じる。

モデル全体にわたって含まれるコスト項目と更新のタイミングを追跡することで、Mordor Intelligenceは推計値を購入されたセキュリティハードウェア、ソフトウェア、契約サービスに結び付けており、総額を膨らませる無関係な運用コストを混在させていない。一部の調査では、物理警備の人件費、より広範な産業セキュリティプログラム、または隣接する安全システムが数値に含まれる場合があり、他の調査ではサイバーセキュリティのみが強調され、総額が押し下げられることがある。通貨換算のタイミング、および価格が固定されているか機器・サービス料率とともに上昇することが許容されているかどうかも、特に複数年にわたるプロジェクトが関係する場合、差異を生み出す。

ベンチマーク比較

| 出典 | 市場規模 | 研究方法論の相違点 |

|---|---|---|

| Mordor Intelligence | USD 30.38 B (2025) | |

| グローバルコンサルティング会社A | USD 27.76 B (2024) | 異なる基準年を使用しており、対象範囲をインフラセキュリティプログラム全体として扱う場合があり、これにより含まれる支出が物理、サイバー、一般的なリスク管理項目の間で変動する可能性がある。 |

| 業界出版社B | USD 33.90 B (2025) | より広範なセキュリティカテゴリおよびアプリケーション区分を含む可能性が高く、また、価格設定および導入に関する前提条件が年ごとに異なる複利効果を持つ、より長い予測期間を有する。 |

3つの数値間の差異は、主に境界の選択方法、および基準年からの価格設定と導入の見通しの引き継ぎ方によって説明される。対象範囲が測定可能なセキュリティ購入に限定され、地域や資産タイプ全体にわたって検証が繰り返される場合、総額は追跡しやすく、計画上の意思決定のために再現しやすくなる。

レポートで回答される主要な質問

石油・ガスセキュリティ市場の現在の規模はどのくらいですか?

石油・ガスセキュリティ市場規模は2026年に317億8,700万米ドルと推定され、2031年までに405億5,000万米ドルに達すると予測されています。

石油・ガスセキュリティ市場内で最も速く成長しているセグメントはどれですか?

サイバーセキュリティソリューションが最も高い成長を示しており、事業者が脅威検知とコンプライアンスに注力する中でCAGR 7.85%で拡大しています。

アジア太平洋地域が最も速く成長している地域市場である理由は何ですか?

中国における大規模なインフラ拡張、日本の重要インフラ法、および地政学的リスクの高まりが地域CAGR 8.75%を牽引しています。

規制上の義務は投資にどのような影響を与えていますか?

TSAパイプライン指令、IEC 62443規格、EU NIS2規則により、サイバー管理策が義務化され、支出は任意から必須へと移行しています。

クラウド展開は将来のセキュリティ戦略においてどのような役割を果たしますか?

ハイブリッドクラウドプラットフォームは集中型分析と迅速なパッチサイクルを可能にし、クラウドベースのセキュリティソリューションのCAGR 9.25%を支えています。

競合環境はどの程度分散していますか?

集中度スコア6により、市場支配力は大手自動化ベンダーと拡大する産業用サイバー専門企業グループで共有されています。

最終更新日: