リスク分析市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

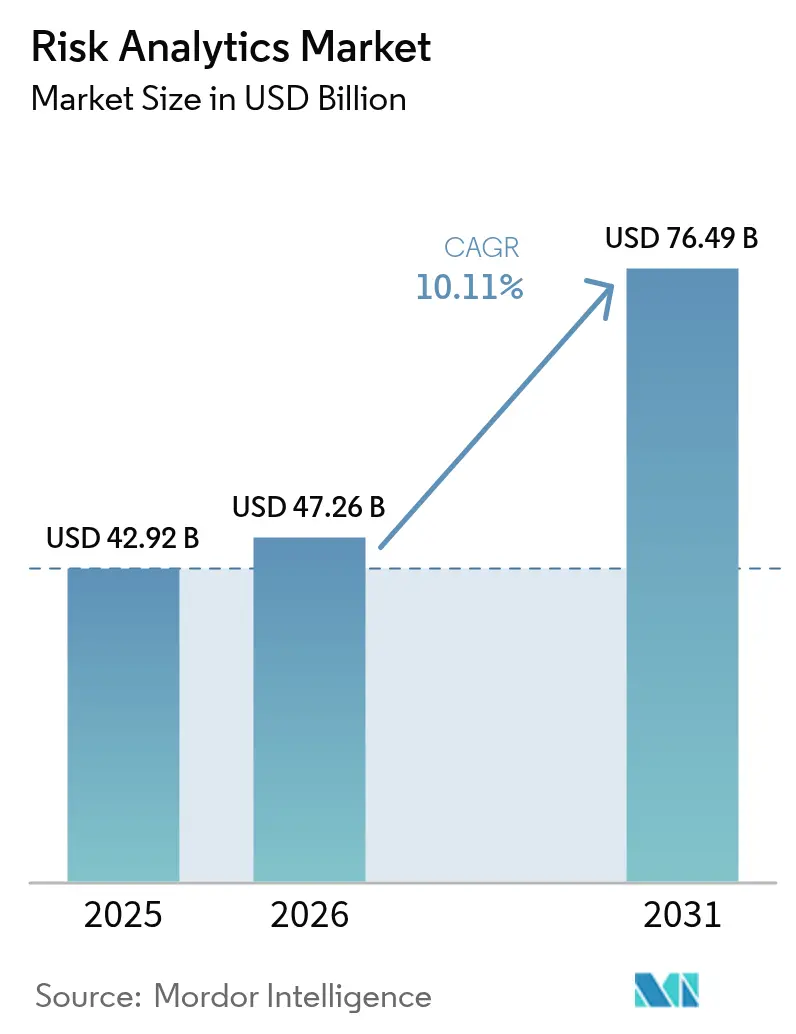

| 市場規模 (2026) | 47.26 十億米ドル |

| 市場規模 (2031) | 76.49 十億米ドル |

| 成長率 (2026 - 2031) | 10.11% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるリスク分析市場分析

リスク分析市場規模は、2025年の429億2,000万米ドルから2026年には472億6,000万米ドルへと成長し、2026年から2031年にかけての年平均成長率(CAGR)10.11%で2031年までに764億9,000万米ドルに達すると予測されています。規制当局による監視の強化、即時決済レールにおけるリアルタイム不正リスクの増大、および気候リスク開示の義務化により、高度な分析機能は任意のIT支出ではなく戦略的必須事項となっています。金融機関は、資本最適化、不正阻止、気候シナリオモデリングを支援するために、数百万のデータポイントをミリ秒単位で評価するAI駆動型プラットフォームを採用し、ルールベースのツールを段階的に廃止しています。クラウドネイティブアーキテクチャ、量子耐性アルゴリズム、および統合データファブリックにより、総所有コスト(TCO)が削減されると同時に、複数の法域にわたる並行コンプライアンス報告が可能となっています[1]Google Cloud、「セキュアデータファブリックによるリスク分析の加速」、cloud.google.com。これらの力の収束により、ベンダー戦略はソフトウェア、コンサルティング、マネージドオペレーションを統合したサービスとしてのプラットフォーム(PaaS)提供へと再編されています。

主要レポートのポイント

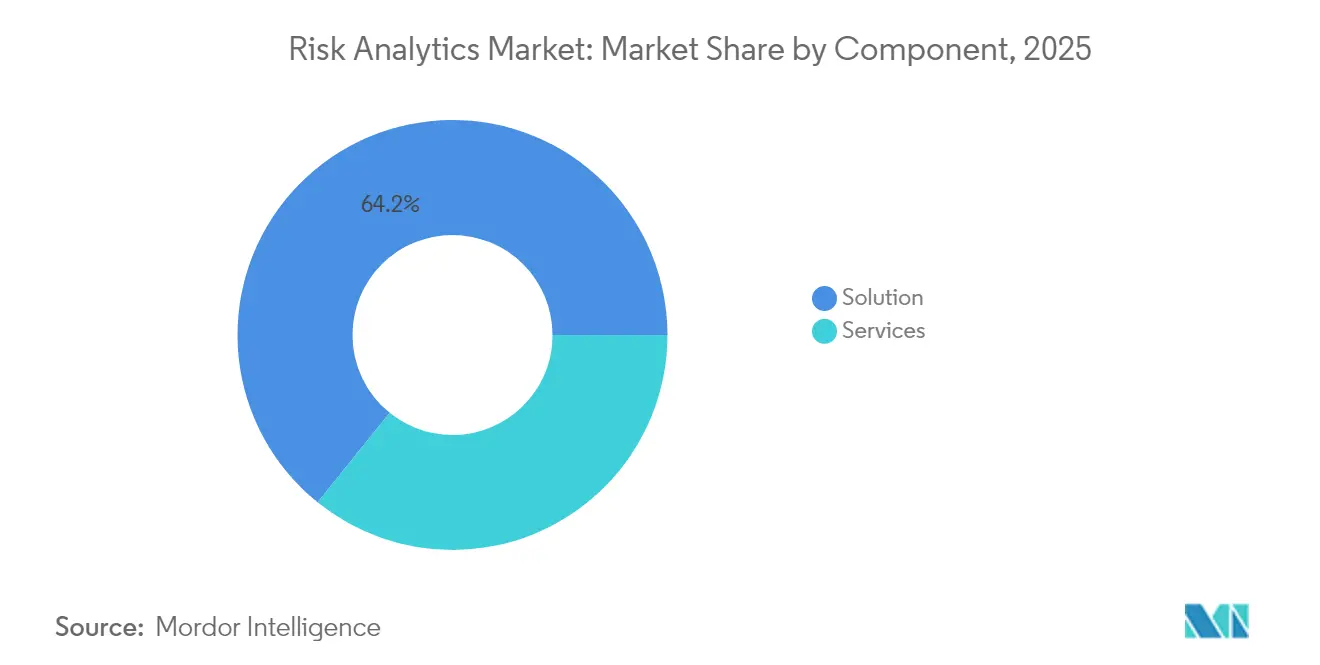

- コンポーネント別では、ソリューションが2025年のリスク分析市場シェアの64.20%をリードし、サービスは2031年にかけて年平均成長率(CAGR)11.62%で拡大しています。

- 展開形態別では、オンプレミスが2025年のリスク分析市場規模の66.95%を占め、クラウドは2031年にかけてCAGR 11.92%で成長すると予測されています。

- リスク種別では、信用リスクが2025年のリスク分析市場規模の39.85%のシェアを保持し、気候・ESGリスク分析はCAGR 11.12%で拡大する見込みです。

- アプリケーション別では、不正検知およびAMLが2025年のリスク分析市場シェアの41.05%を占め、サイバーリスク分析が最速のCAGR 10.74%を記録しています。

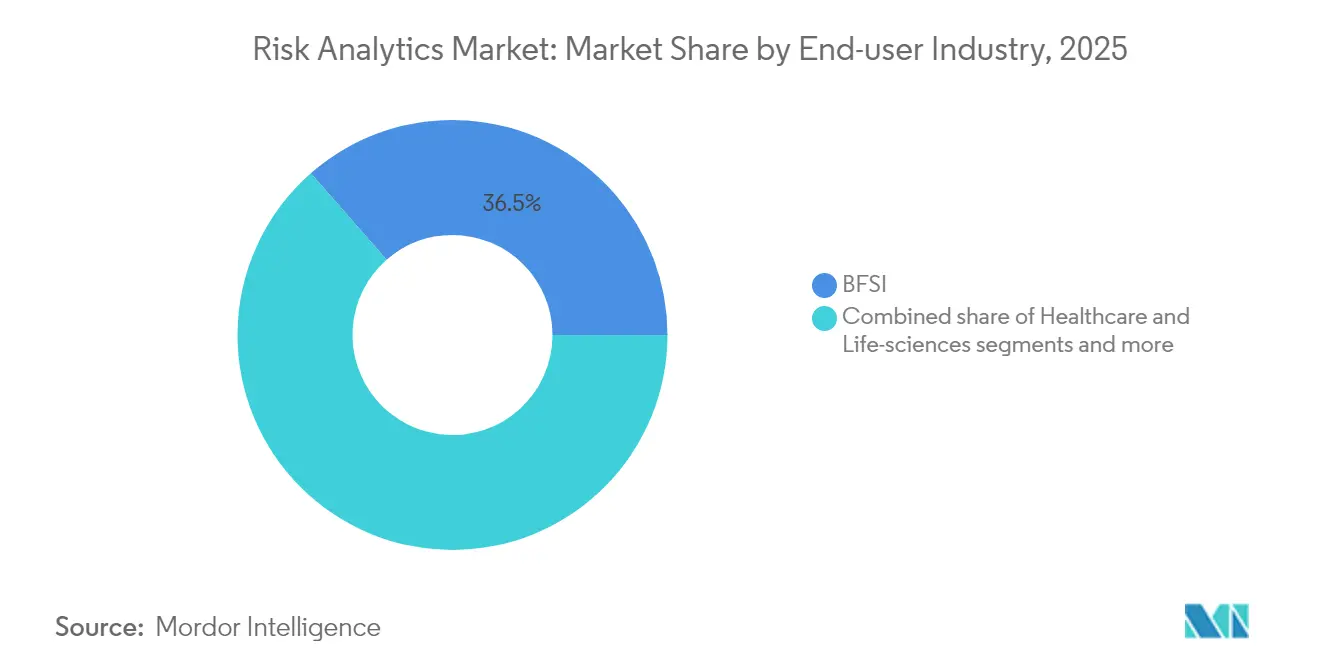

- エンドユーザー産業別では、BFSIが2025年の収益の36.45%を占め、小売・電子商取引はデジタル取引の急増によりCAGR 10.55%で成長する見込みです。

- 組織規模別では、大企業が2025年の需要の68.75%を占めていますが、中小企業(SMEs)はクラウドの民主化により2031年にかけてCAGR 12.05%で進展しています。

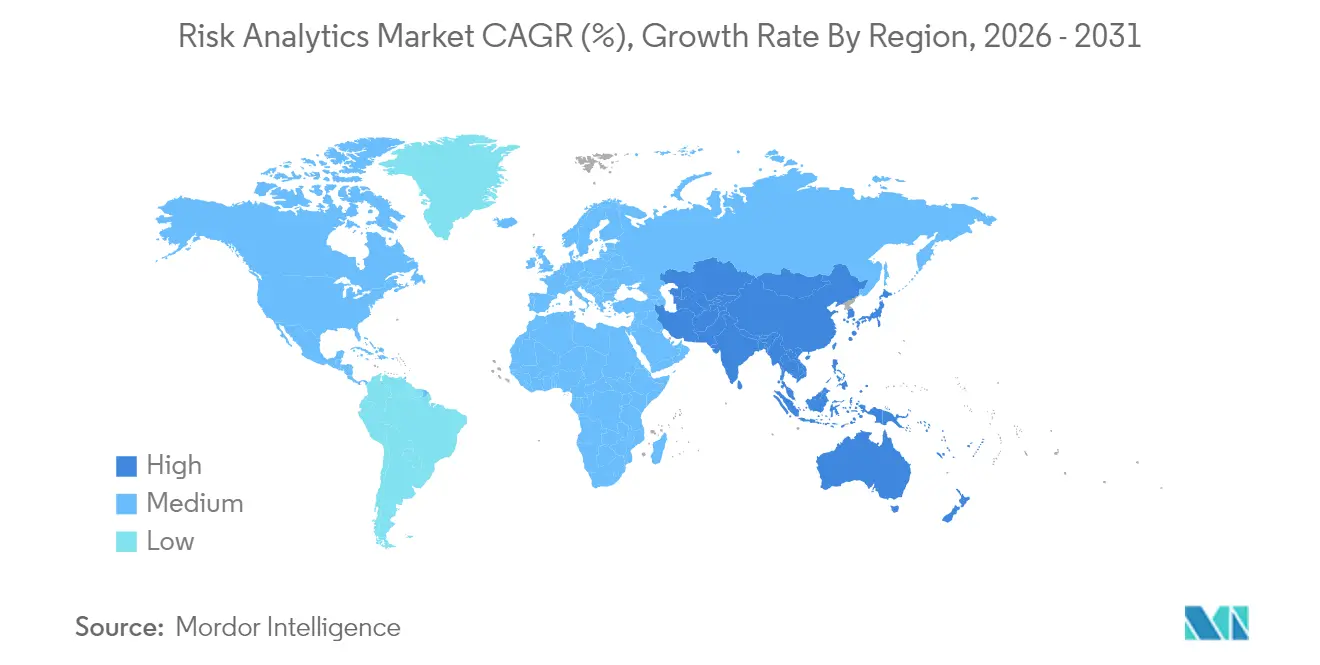

- 地域別では、北米が2025年の収益シェアの38.15%をリードし、アジア太平洋は2031年にかけてCAGR 11.23%で拡大すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルリスク分析市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 即時決済レールにおけるリアルタイム不正の急増 | +2.1% | グローバル、北米およびアジア太平洋がリード | 短期(2年以内) |

| バーゼルIV後の自己資本充足性審査の強化 | +1.8% | グローバル、EUおよび英国がリード | 中期(2~4年) |

| 気候リスク開示の義務化 | +1.5% | グローバル、EUがリード | 長期(4年以上) |

| 薄いファイルの借り手向けAI搭載信用スコアリング | +1.3% | グローバル、新興市場に注力 | 中期(2~4年) |

| マルチクラウドリスクデータファブリックによるTCO 25%超削減 | +1.1% | 北米およびEUが中核、アジア太平洋へ拡大中 | 短期(2年以内) |

| レガシー暗号アルゴリズムへの量子コンピューティングの脅威 | +0.9% | グローバル、先進国が先行 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

即時決済レールにおけるリアルタイム不正の急増

即時決済環境は、バッチ型不正ツールを圧倒するトランザクションレベルの攻撃に銀行をさらします。グローバルのリアルタイム決済量は2028年までに5,750億件のトランザクションに達する軌道にあり、金融機関は誤検知率を1%未満に維持しながら、行動バイオメトリクス、デバイスインテリジェンス、ネットワーク分析を組み合わせたミリ秒単位の分析を展開することを余儀なくされています[2]欧州決済評議会、「2024年決済脅威および不正トレンドレポート」、europeanpaymentscouncil.eu。英国の認証済みプッシュ型決済詐欺に対する強制的な払い戻しルールは、トランザクション発生時にスコアリングするAIネイティブプラットフォームの経済的根拠を強化しています。ストリーミングデータ取り込み、グラフ分析、モデルガバナンスを単一のクラウドネイティブスタック内で組み合わせられるベンダーが決定的な優位性を持ちます。

バーゼルIV後の自己資本充足性審査の強化

EUの2025年1月のバーゼルIV導入およびFINMAの強化されたオペレーショナルリスク規則により、多国籍銀行は複数のリスク加重資産計算を並行して実行することが義務付けられています。クラウドベースのモンテカルロエンジンにより、BCBS 239データ集計テストを満たしながら、異なるルールセット全体でほぼリアルタイムの資本最適化が可能となります。規制当局が現地データ監査を強化するにつれ、統合されたデータリネージ、監査証跡、シナリオライブラリへの需要が高まり、規制ロジックをネイティブに組み込んだサービス豊富なプラットフォームへの移行が加速しています。

気候リスク開示の義務化

連邦準備制度理事会のガイダンスは、大手銀行の安全性・健全性の期待と気候エクスポージャーを結びつけています。EU企業持続可能性報告指令は、スコープおよび資産クラス全体にわたる監査可能な指標を義務付け、衛星画像と長期気候モデルを統合する地理空間分析に予算を振り向けています。金融機関は、炭素価格設定などの移行リスク要因を捉えるために信用・市場リスクエンジンを再設計しています。既存のポートフォリオリスクビュー内に物理的リスクと移行リスクを統合するベンダーの提供物が急速に受け入れられています。

薄いファイルの借り手向けAI搭載信用スコアリング

大規模言語モデルおよびマルチモーダルAIエンジンは、正式な信用調査機関のファイルを持たない信用力のある申請者を特定するために、支払い履歴、通信事業者データ、ソーシャルシグナルを取り込みます。シンガポール金融管理局のVeritasコンソーシアムは、製品設計を形成する公平性と透明性のベンチマークを設定しています。インド、ナイジェリア、ブラジルの銀行は、差別規制に違反することなく新たな融資プールを開拓するためにこれらのモデルを活用しています。需要は、スコアリングワークフロー内に説明可能性レイヤー、合成データ拡張、バイアステストモジュールを組み込んだプラットフォームに集中しています。

制約の影響分析*

| 制約 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| モデルリスクガバナンスにおける深刻な人材不足 | -1.7% | グローバル、北米およびEUで深刻 | 中期(2~4年) |

| 中堅層におけるSaaSサブスクリプション疲弊の増大 | -1.2% | グローバル、中堅金融機関 | 短期(2年以内) |

| 独自機械学習スタックに対するベンダーロックインの懸念 | -0.9% | グローバル、北米およびEUで最も高い | 中期(2~4年) |

| 法域をまたぐESGタクソノミーの不整合 | -0.8% | グローバル、EU、米国、アジア太平洋で顕著 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

モデルリスクガバナンスにおける深刻な人材不足

銀行の54%が定量的検証スキルのギャップを報告しており、モデルのリリースが遅延し、コンプライアンスコストが増大しています。統計、規制上の洞察、AIコンピテンシーを組み合わせた専門家の給与インフレが最も急激です。金融機関は、本番データを再生してガバナンスアラートを発行する自動検証ツールキットを採用していますが、監督当局は依然として人間による承認を要求しています。ワークフロー、ドキュメント、自動テスト機能をバンドルするベンダーは制約を軽減しますが、希少な専門知識を完全に代替することはできません。

中堅層におけるSaaSサブスクリプション疲弊の増大

中堅銀行は多数のニッチツールを管理しており、統合オーバーヘッドとライセンスの肥大化を引き起こしています。多くは、使用量ベースの価格設定のもとでモジュール型機能を提供する統合リスク分析市場プラットフォームを優先してスタックを合理化しています。ハイブリッドクラウドアーキテクチャとコンテナオーケストレーションにより、移行障壁が低下し、ベンダーロックの懸念が軽減されています。概念実証パイロットを通じて明確な回収期間を示せるプロバイダーは、予算上の慎重さにもかかわらず、より迅速な更新を実現しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:金融機関が専門的な専門知識を求める中、サービスの採用が加速

市場シェアデータは2025年のソリューションが64.20%を示していますが、サービス部門はCAGR 11.62%でより速く拡大しています。コンサルティング、実装、マネージドオペレーションに関連するリスク分析市場規模は、銀行がAIガバナンス、気候ストレステスト、量子リスクモデリングに直面するにつれて成長しています。サービス企業は、高度なエンジンをレガシーコアと統合しながら、アウトプットを法域別テンプレートに合わせる支援を行っています。並行して、コアソフトウェアはローコード設定可能性、自然言語フロントエンド、量子耐性ライブラリへと進化しています。

継続的な規制変更により、顧客はモデルインベントリのキュレーション、ドキュメント、検証のために外部専門家に依存し続けています。データ品質、シナリオライブラリ、リアルタイムモニタリングをカバーするマネージドサービスは、中堅プレーヤーのオーバーヘッドを削減します。その結果、永続ライセンスが残存する場合でも、支出は定期的なサービス契約に傾いています。ソフトウェアアップグレードと成果ベースのサービスコミットメントを融合するベンダーは、更新とアップセルの機会を守ります。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

展開形態別:オンプレミスの優位性にもかかわらずクラウドの採用が増加

オンプレミスシステムは、金融機関が域外アクセスから機密データを保護するため、2025年に66.95%のシェアを維持しています。しかし、クラウドのCAGR 11.92%は決定的な移行モメンタムを示しており、SaaSおよびサービスとしてのプラットフォーム(PaaS)モデルを通じて提供されるリスク分析市場価値を高めています。クラウド展開は、日中ストレステスト、リアルタイム不正スコアリング、高頻度市場リスク再計算のための弾力的なコンピューティングバーストをサポートします。ソブリンクラウドゾーンのプロバイダーは、ヨーロッパ、中東、アジアにおけるデータ居住地の異議を緩和しています。

ハイブリッドアーキテクチャが移行ロードマップを支配しています。レガシー信用エンジンはオンプレミスに残り、AI推論レイヤー、可視化ダッシュボード、バッチレポートはクラウドマイクロサービスに移行します。クライアントはマルチクラウドオーケストレーターを使用してロックインを回避し、レイテンシ、コスト、データローカライゼーションの制約にワークロードを合わせます。ワークロード配置ロジックとクロスクラウドコスト分析を組み込んだソリューションは、金融機関がリソース配分戦略を洗練させるにつれてウォレットシェアを獲得します。

リスク種別:気候・ESG分析が最速の進展を記録

信用リスクは依然として2025年収益の39.85%を占めていますが、気候・ESGモデルは2031年にかけてCAGR 11.12%で拡大しています。気候シナリオのリスク分析市場シェアは、開示義務が債務者レベルでの洪水、山火事、移行ショックの定量化を要求するにつれて成長しています。統合プラットフォームは、規制当局のガイドラインに沿った資本賦課を計算するために、物理的リスクマップをローン担保および有価証券保有に重ね合わせます。

ベンダーは、炭素価格経路と政策ショックをモデル化する移行リスクライブラリを追加し、信用、市場、オペレーショナルリスクエクスポージャーにリンクさせています。金融機関は、気候アウトカムをマクロ経済の下降局面と統合するためにストレステストスイートを再設計しています。追跡可能な気候データ、透明な方法論、監査証跡を提供できるプロバイダーは、特に監督当局がシナリオ前提を精査するヨーロッパで調達評価に勝利しています。

アプリケーション別:デジタルファースト業務によるサイバーリスク分析の急増

不正検知およびAMLは2025年に41.05%のシェアを占め、行動・ネットワークベースの分析へと進化し続けています。しかし、金融インフラのデジタル化と規制当局によるICTリスク基準の義務付けにより、サイバーリスク分析はCAGR 10.74%で上回っています。サイバーモデルのリスク分析市場規模は、脅威の特定、侵入テスト、サービスレベルオーケストレーションを要求するデジタル業務回復力法(DORA)のもとで拡大しています。

プラットフォームはログデータ、脆弱性スキャン、サプライチェーンインテリジェンスを取り込み、残存サイバーエクスポージャーを金銭的条件で定量化します。リスク閾値が許容範囲を超えた場合にコントロールをトリガーするために、セキュリティオーケストレーションツールに接続します。クライアントは、サイバー、オペレーショナル、サードパーティリスクを企業ダッシュボード内で統合し、取締役会が共通のスケールで信用・流動性リスクとサイバーエクスポージャーを比較できるソリューションを優先しています。

エンドユーザー産業別:小売・電子商取引が不正中心のイノベーションを牽引

BFSIセクターは、銀行がコンプライアンス、ストレステスト、不正対策分析への投資を継続するため、2025年の収益の36.45%を占めました。CAGR 10.55%を記録する小売・電子商取引は、リアルタイム不正とチャージバック管理のホットベッドとして台頭しています。即時決済と後払い(BNPL)プランが合成IDと返金悪用へのエクスポージャーを高めるにつれ、加盟店向けリスク分析市場規模が拡大しています。Visaの調査では、80%以上の加盟店が即時決済の受け入れを強化しており、不正管理ニーズが高まっていることが示されています。

オンライン販売業者は、チェックアウト時に異常を検知し、顧客をリスク層でスコアリングし、結果を組み込み型金融サービスに提供するプラグアンドプレイ型AIエンジンを採用しています。通信・テクノロジープロバイダーもデジタルウォレットと組み込み型融資チャネルを保護するために支出を増やしています。垂直化されたリスクコンテンツとすぐに使えるコネクターを提供するベンダーは、価値実現までの時間を短縮し、非金融セクターへの浸透を加速させています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

組織規模別:中小企業がプラットフォームの民主化を通じて能力格差を縮小

大企業は複雑な規制義務と高度なポートフォリオのもとで68.75%のシェアを維持しています。最高のCAGR 12.05%は、重いCapExなしにエンタープライズグレードの分析を得るためにサブスクリプションモデルを活用する中小企業(SMEs)にあります。クラウドサービスプロバイダーとフィンテックアグリゲーターは、スコアリング、不正、コンプライアンスモジュールを成長に応じた支払いパッケージにバンドルしています。リスク分析市場は、中小企業の採用がマイクロレンダー、地域保険会社、中規模小売業者に広がるにつれて民主化されています。

統合の容易さと成果ベースの価格設定が中小企業の採用を加速させています。データオンボーディングを自動化し、事前学習済みモデルを提供し、サンドボックステスト環境を提供するベンダーは、実装サイクルを数ヶ月から数週間に短縮します。パートナーエコシステムは、会計プラットフォームと垂直型SaaSマーケットプレイスを通じてこれらの提供物を配布し、顧客獲得コストを抑えながらリーチを拡大しています。

地域分析

北米は、厳格な監督体制とハイパースケールクラウドの早期採用に支えられ、2025年の収益の38.15%を占めました。連邦準備制度理事会の気候ガイダンスとバーゼルIIIエンドゲームルールは、資本最適化、ストレステスト、データリネージソリューションへの支出を持続させています。米国の金融機関はまた、IBMの数十億ドル規模の量子ロードマップに支えられ、決済レールを将来に備えるために量子耐性暗号化をパイロット展開しています。

ヨーロッパは重要なシェアを占め、世界的な規制テンプレートを形成しています。2025年のデジタル業務回復力法(DORA)の実施により、銀行はICTリスク分析を従来の金融リスク指標と統合することが義務付けられています。ESGルールにおけるブロックのリーダーシップが気候シナリオ支出を推進し、BCBS 239コンプライアンスがリアルタイムデータ集計投資を促進しています。加盟国ルールの断片化により、複数の報告スキーマを一貫したデータモデルにマッピングするプラットフォームへの需要が高まっています。

アジア太平洋はCAGR 11.23%で最も急成長している地域です。インドの統合決済インターフェース(UPI)は毎月数十億件の送金を処理しており、リアルタイム不正ニーズが高まっています。中国はサプライチェーンファイナンス分析を深化させ、デジタル通貨リスクフレームワークの準備を進めています。東南アジア市場は、代替データを使用した初回借り手向けの信用スコアリングを加速させています。規制当局はサンドボックス制度を採用してベンダー承認を迅速化し、ローカルデータローカライゼーション規範に適応したスケーラブルなクラウド提供物の迅速な展開を促進しています。

規制環境

企業がリスクをどのように統治し、文書化し、開示するかについて規制が強化されており、リスク分析は定期報告から継続的な統制と監査可能なモデル運用へとシフトしている。米国では、SECのサイバーセキュリティ開示枠組み(17 CFR 229.106に基づくItem 106)により、登録企業は重大なサイバーセキュリティリスクを評価・管理するプロセスを説明することが義務付けられており、企業全体のワークフローにわたって統制、意思決定、成果を証明できるプラットフォームへの需要が高まっている。

欧州では、EU AI法(規則(EU)2024/1689)により、高リスクAIシステムに対してライフサイクルに基づくリスク管理要件が導入されており、2026年8月2日の施行期限に先立って運用可能でなければならない第9条のリスク管理システムを含む。監督当局の期待も、AIガバナンスとサードパーティリスクをめぐってより具体化しており、これは資本市場におけるAI監督のためのIOSCOツールキットや、AI使用時のICTリスクに関するBaFinの資料などの各国のガイダンスに反映されている。これにより、説明可能性、監査証跡、技術的にマッピング可能なコンプライアンス文書化の必要性が一層強まっている。

バリューチェーン分析

バリューチェーンは、データ入力とリスクコンテンツから始まり、企業内部データ(取引、顧客行動、業務ログ)、外部インテリジェンス(脅威フィード、地理空間・気候レイヤー、規制分類)、およびストレステスト、不正検知、ポートフォリオリスクに使用される参照モデルを含む。プラットフォームベンダーはこれらの入力を、データ管理ハブ、ストリーミング分析、シナリオエンジン、ダッシュボード、モデルリスクガバナンスツールを通じて変換し、オンプレミス、ハイブリッド、クラウド展開にわたって提供する。システムインテグレーターやコンサルティング会社は、実装、モデル検証、プロセス再設計、マネージド運用を通じてこの技術を実運用化しており、これは定量的検証とガバナンスに制約を抱える中堅組織にとって特に重要である。

下流では、企業がリスクスコアとアラートを支払い、融資、取引、調達、サードパーティリスク管理(TPRM)などの業務ワークフローに組み込んでいる。2026年のTPRM関連業界調査やサプライチェーン耐性研究の証拠は、時点評価型のサプライヤー評価から、ソフトウェアと物理的サプライチェーンの両方にわたる継続的モニタリングへの移行を示している。これにより、ERP、GRC、セキュリティスタックへのコネクタの重要性が高まる一方、データ品質と系統、断片化したツールセット間の統合、タイムリーな外部インテリジェンスへのアクセスがボトルネックとして集中している。その結果、購入者は、ベンダーロックインを減らし監査可能性を高める、統合されたリスクデータファブリックと相互運用可能なAPIを優先している。

競合環境

リスク分析市場は中程度の集約を特徴としています。SAS、IBM、Oracle、SAPなどの既存企業は、マルチリスクガバナンスと規制マッピングに対応した幅広いスイートを活用しています。FICO、Moody's Analytics、NICE Actimizeなどの専門企業は、信用、気候、金融犯罪向けの深いドメインモデルを培っています。ベンダーが差別化されたデータソースとAIエンジンを求める中、買収モメンタムが強まっています。MastercardによるRecorded Futureの買収は、不正防止シールドサービスに脅威インテリジェンスを追加しています。

クラウドハイパースケーラーは、インフラレイヤーに分析APIを組み込むことで競争を激化させています。Google、Microsoft、Amazonは低レイテンシ不正検知、自動スケーリングストレステストグリッド、マネージドモデルオペレーションを市場に提供しています。ソフトウェアベンダーとクラウドプロバイダーのパートナーシップにより、監督当局を安心させる規制認証とソブリンクラウドオプションが確保されています。スタートアップは量子安全アルゴリズム、地理空間気候指標、合成データ検証ツールに注力し、既存企業がイノベーションに遅れているニッチを狙っています。

リアルタイム処理能力は決定的な差別化要因です。ベンダーは、説明可能性と監査証跡を維持しながら、ピーク負荷でのミリ秒単位の意思決定時間を実証しています。ストリーミング分析と事業部門ダッシュボードを組み合わせた提供物は、過去のレポートではなく実用的なインサイトを必要とするバイヤーを引き付けます。競争優位性はますますエコシステムの開放性、モデルリスクガバナンスツール、サブスクリプション疲弊を軽減する透明なライセンスに依存しています。

リスク分析産業リーダー

IBM Corporation

SAP SE

SAS Institute Inc.

Oracle Corporation

Accenture PLC

- *免責事項:主要選手の並び順不同

市場機会と将来展望

重要なホワイトスペースは、新たなガバナンスおよび開示義務を機械可読な報告と証跡に変換することである。SECは2026年3月にサイバーセキュリティ開示(CYD)タクソノミーガイダンスを通じて構造化されたサイバーセキュリティ開示の仕組みを進展させており、これにより、統制、インシデント、ガバナンスプロセスを事業部門全体で一貫したタグ付け可能なデータセットにマッピングできるリスク分析システムへの需要が高まっている。データ系統、ポリシーから統制へのマッピング、報告テンプレートを分析エンジンとともにパッケージ化するベンダーやサービスプロバイダーは、手作業による文書化作業を減らしながらコンプライアンスサイクルを短縮できる。

もう一つの機会は、企業がより多くのAI対応意思決定を展開し、ますます複雑化するサプライヤーエコシステムを管理する中で、AIガバナンス、サイバーリスク分析、サードパーティリスクを単一の運用レイヤーに統合することにある。大手ベンダーの製品方向性はこの収斂を反映しており、例えばIBMは2025年6月にAIセキュリティとガバナンスを統合するソフトウェアを発表し(watsonx.governanceとGuardium AI Securityを組み合わせ、EU AI法やISO 42001などの枠組みに整合)、SAPは2026年にSAP BTP上で信用リスク向けのエージェントベースのリスクワークフローを展示した。オンプレミスが2025年時点で依然として展開の66.95%を占める中、機密データセットをローカルに保持しつつ、弾力的な推論、シナリオ計算、国境をまたぐ報告をクラウドサービスに移行するハイブリッドアーキテクチャは、特にソブリンクラウドの選択肢と監査対応可能なモデルガバナンスが規制当局や取締役会の懸念を軽減する場合に、実用的な導入経路であり続けている。

最近の業界動向

- 2026年7月:IBMとRed Hatは、AI時代の信頼インフラとして位置付けられる新たな商用オファリングでLightwellを拡張した。この動きは、規制対象業務全体でAIを大規模に展開する際に隣接するリスク分析ワークフローがますます依存する、エンタープライズグレードのガバナンスとセキュリティ機能を支える。

- 2025年10月:SAP Fioneerは、将来を見据えた資産レベルの気候移行データをコアリスク・信用システムに統合するため、Asset Impactと提携した。これにより、PCAF、CSRD、進化する監督当局の期待に整合した報告パイプラインに移行リスクデータセットを組み込むことで、気候・ESGリスク分析が強化される。

- 2024年12月:Mastercardは、Recorded Futureの26.5億米ドルの買収を完了し、脅威インテリジェンスを不正防止ポートフォリオにさらに深く取り込んだ。この統合により、サイバーリスクシグナルとリアルタイム不正分析の連携が強化され、セキュリティテレメトリと金融犯罪の意思決定を統合するようリスクプラットフォームへの競争圧力が高まっている。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本調査では、市場は、事業ワークフロー全体でアナリティクス、モデル、スコアリングを用いてリスクを特定、測定、監視、報告するために使用されるソフトウェアおよび関連サービスを対象とする。財務、業務、コンプライアンス、サイバー、気候リスクのユースケースに使用されるツールを含む。

対象範囲の除外:リスク分析プラットフォームとして販売されていない汎用ビジネスインテリジェンススイートおよび単独のアクチュアリアルモデリングツールは除外する。

セグメンテーション概要

- コンポーネント別

- ソリューション

- リスク計算エンジン

- リスクレポートおよびダッシュボード

- ETL・データ管理ハブ

- サービス

- コンサルティング

- 統合および実装

- マネージド・BPOサービス

- ソリューション

- 展開形態別

- オンプレミス

- クラウド

- リスク種別

- 信用リスク

- オペレーショナルリスク

- 流動性リスク

- コンプライアンス・規制技術(RegTech)

- 気候・ESG

- アプリケーション別

- 不正検知およびAML

- ストレステストおよびシナリオ分析

- モデルリスク管理

- サイバーリスク分析

- サプライチェーン・サードパーティリスク

- エンドユーザー産業別

- BFSI

- ヘルスケアおよびライフサイエンス

- 小売・電子商取引

- エネルギーおよびユーティリティ

- ITおよび通信

- その他

- 組織規模別

- 大企業

- 中小企業(SMEs)

- 地域

- 北米

- 米国

- カナダ

- メキシコ

- ヨーロッパ

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- その他のヨーロッパ

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリアおよびニュージーランド

- その他のアジア太平洋

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他の中東

- アフリカ

- 南アフリカ

- ナイジェリア

- その他のアフリカ

- 中東

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、需要プールと支出の背後にある規制の後押しを把握するのに役立つ公開資料から始まり、その後、ベンダーが実際に出荷し収益化していると述べている内容へと移行した。情報源には、SEC提出書類や年次報告書、リスクおよびセキュリティガイダンスに関する米国NIST発行物、リスク管理の用語や統制マッピングに関するISO規格文書、IMFおよび世界銀行のマクロ系列、さらに産業生産高や雇用の文脈に関するOECDおよび各国統計局のデータが含まれる。

また、業界団体や規制当局のサイト(銀行・保険監督ガイダンスなど)や信頼できる報道も確認し、その後、オンプレミスライセンスからサブスクリプションへのパッケージングの変化を理解するために製品文書を利用した。企業の収益内訳、M&A情報、特許活動の相互確認については、企業財務インテリジェンス、ニュースおよび財務情報、特許データベースの有料データベース購読を参照した。これらのデスクソースは網羅的ではなく、データ収集、検証、明確化のために他の多くの公開資料や有料資料が使用された。

一次インタビューおよび調査

一次調査は、リスク分析として数えられるものと隣接するガバナンスや報告ツールとの区別を検証し、購入者タイプ別の価格設定と導入パターンを検証するために使用された。APAC、EMEA、アメリカ地域にわたるリスク、コンプライアンス、セキュリティチームを含む、ソリューションプロバイダー、システムインテグレーター、エンドユーザーの組み合わせに話を聞き、デスクリサーチの結果で不明瞭だった前提を確認するのに役立った。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップ層:38% | CXO:18% | APAC:40% |

| 中堅層:41% | 機能別/部門リーダー:40% | EMEA:34% |

| 小規模プレイヤー:21% | マネージャー:42% | アメリカ地域:26% |

市場規模算定と予測

市場規模算定は、トップダウン方式による需要再構築を用いて構築され、企業のリスクおよびコンプライアンス支出プールが、デスクリサーチから収集された導入指標を用いてアナリティクス固有のユースケースに配分され、その後インタビューのフィードバックを通じて精緻化された。次に、サンプル抽出したベンダーの収益内訳、サービス付帯率、サブスクリプションユーザーに対する価格×数量の妥当性チェックなど、選択的なボトムアップ推計により合計値を裏付けた上で、数値を確定した。

モデルで使用された入力には、クラウドとオンプレミスの構成比の変化、購入者規模別の平均契約額の範囲、実装とマネージドサポートのサービス対ソフトウェア比率、規制産業(特にBFSIおよび保険)の集中度、そして更新や導入前倒しを通常促すインシデントおよびコンプライアンス圧力シグナルが含まれる。予測にあたっては、最近の導入と価格動向のトレンドラインに裏付けられたシナリオ分析に依拠し、その後シナリオの重み付けを予算成長、移行ペース、調達サイクルに関する専門家の予想と整合させた。ボトムアップの収益シグナルが不完全な場合は、比較可能な同業他社の内訳や地域レベルの需要指標を用いた保守的な正規化によりギャップを処理し、その後フォローアップの通話で再確認した。

データ検証と更新サイクル

結果は、ベンダー側の収益化シグナル、購入者側の導入フィードバック、クラウド移行のペースや規制産業の支出方向などの独立した指標を含む複数の視点で三角検証された。出力結果が年度や地域によって異常な変動を示した場合、その要因を1つまたは2つの前提にまで遡り、追加のデスクチェックまたは再連絡の後にのみ見直し・調整した。

最終承認の前に、モデルと記述ロジックは複数段階のアナリストレビューを経て、範囲、計算、記述が整合していることを確認する。レポートは毎年更新され、重大な規制変更や市場構造を変える大型買収など、重要な出来事が発生した場合には中間更新が行われる。納品直前には、最新の数値と前提に最新の公開情報が反映されていることを確認するための最終チェックが行われる。

Mordor Intelligenceのリスク分析市場規模と他の公表推計値との比較

リスク分析の公表市場規模は、同じラベルを使用していても、対象となる製品やサービスが必ずしも同じではないため、大きく異なって見えることがある。差異は、クラウドサブスクリプション価格の更新頻度、サービスの扱い方、隣接カテゴリーが合計に混在しているかどうかによっても生じる。

汎用ビジネスインテリジェンススイートは、この市場に関するMordor Intelligenceの対象範囲外であり、これは、広範なアナリティクスプラットフォームをリスク特化型ツールと一緒にまとめる調査と比較して合計値を減少させる可能性がある。ギャップは、一部の発行元が積極的なサブスクリプション上乗せ前提を適用したり、より広範なガバナンスやコンプライアンスプラットフォームを含めたり、異なるタイミングで通貨換算を行ったりする場合にも現れ、これが複数地域の収益に対する米ドル換算値を変化させる。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法のギャップ |

|---|---|---|

| Mordor Intelligence | USD 42.92 B (2025) | |

| 業界調査発行元A | USD 44.67 B (2024) | 異なる基準年を使用しており、リスク分析プラットフォームを隣接する企業向けアナリティクスやガバナンスツールから明確に分離せずに、ソフトウェアとサービスにわたるより広範な構成要素の組み合わせを含んでいる可能性があり、これが公表される合計値を押し上げる可能性がある。 |

| 業界調査発行元B | USD 48.15 B (2024) | 2024年を基準年として、より広範なリスクタイプおよび業種の枠組みを適用しており、隣接するツールカテゴリーの除外を明示していないため、サブスクリプション契約の価格更新タイミングの違いとともに、カウントされる範囲が拡大する可能性がある。 |

この比較から、その差は主に、コア需要要因に関する見解の相違ではなく、対象範囲の境界と公表された基準年のタイミングによって説明されることが分かる。含まれる項目をリスク分析プラットフォームに紐付け、主要な価格設定および付帯率の前提をインタビューを通じて検証することにより、この推計値は、市場の進化に伴って再確認可能な、再現性のある入力にトレース可能な状態を維持している。

レポートで回答される主要な質問

現在のリスク分析市場規模と成長見通しはどのようなものですか?

リスク分析市場は2026年に472億6,000万米ドルと評価されており、2031年までに764億9,000万米ドルに達すると予測され、CAGR 10.11%を記録しています。

リスク分析市場シェアに最も貢献しているセグメントはどれですか?

ソリューションは2025年収益の64.20%でリーダーシップを維持しており、コアエンジンとダッシュボードへの継続的な投資を反映しています。

リスク分析においてサービスがソフトウェアよりも速く成長しているのはなぜですか?

金融機関はAIモデルガバナンス、気候リスク方法論、複数法域コンプライアンスのための専門的な専門知識を必要としており、2031年にかけてサービスのCAGR 11.62%を牽引しています。

リスク分析におけるクラウド採用はどのくらいの速さで進んでいますか?

クラウド展開は、ハイブリッドアーキテクチャが弾力的なコンピューティングと低い所有コストを提供しながらデータ居住地ルールを満たすため、CAGR 11.92%で拡大しています。

どの地域が最も多くの新規収益を追加しますか?

アジア太平洋は、デジタル決済の普及とクラウドネイティブ分析を支持する進化する規制フレームワークにより、2031年にかけてCAGR 11.23%で成長をリードしています。

リスク分析産業における競争優位性を定義する技術は何ですか?

リアルタイムAIエンジン、量子耐性アルゴリズム、ソブリンクラウドの可用性、自動化されたモデルリスクガバナンスツールが主要プラットフォームを差別化しています。

最終更新日: