セキュリティロボット市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 20.22 十億米ドル |

| 市場規模 (2031) | 37.82 十億米ドル |

| 成長率 (2026 - 2031) | 13.34% CAGR |

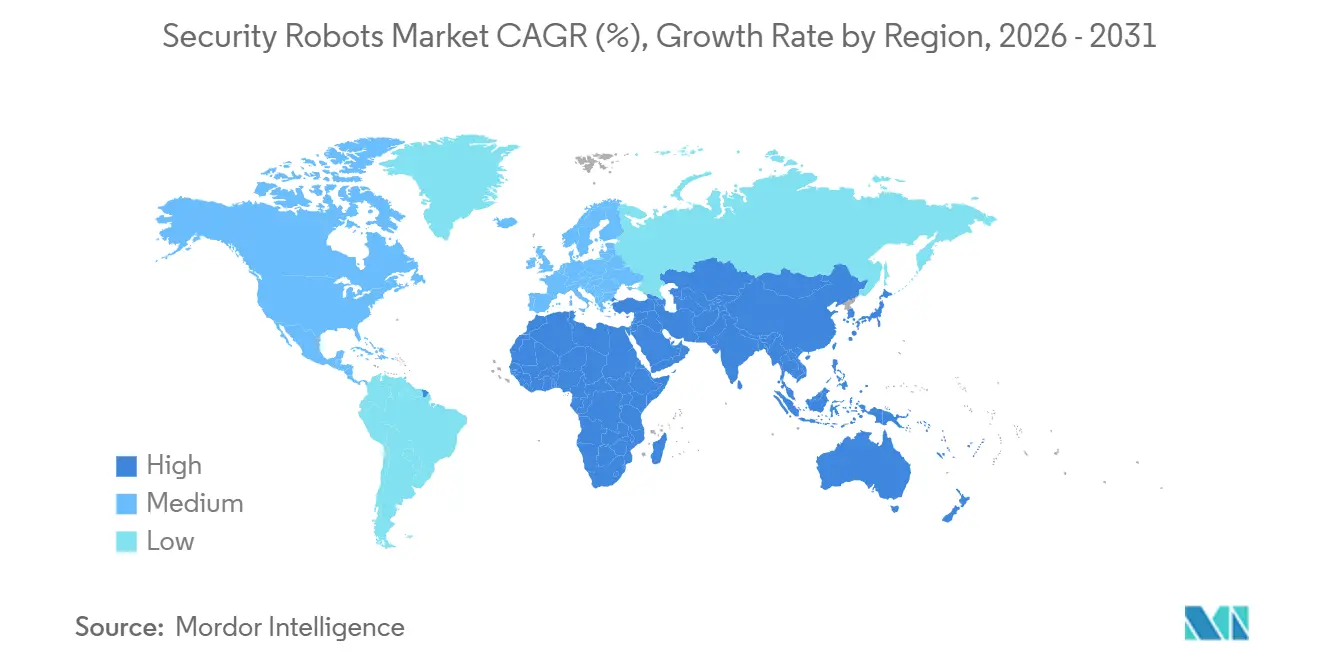

| 最も急速に成長している市場 | 中東 |

| 最大市場 | 北米 |

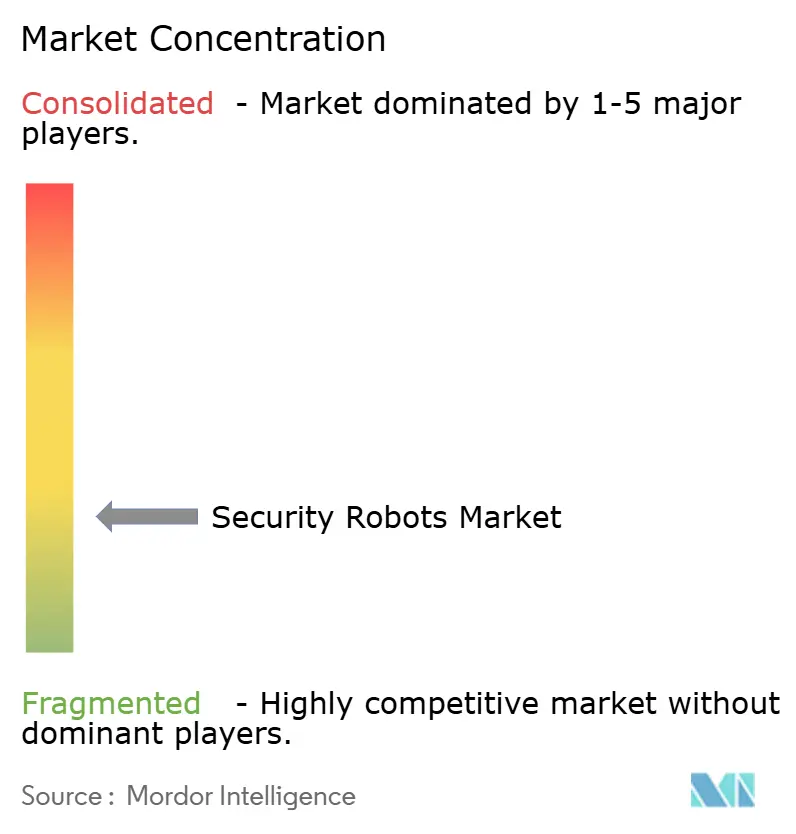

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるセキュリティロボット市場分析

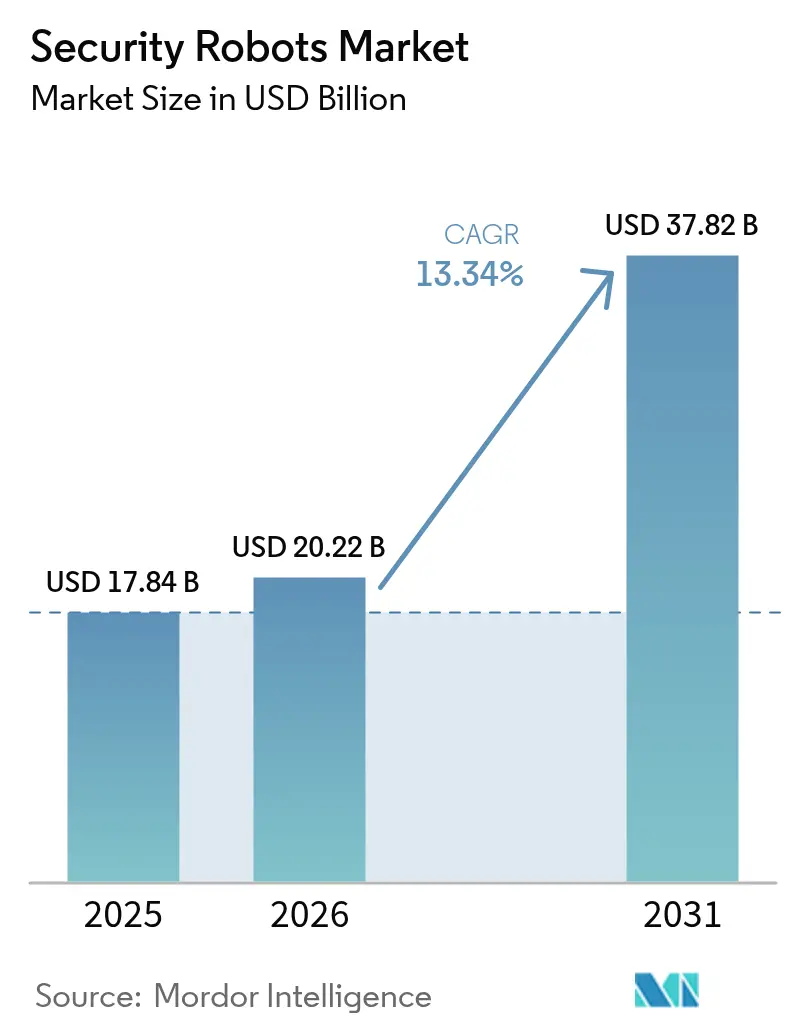

セキュリティロボット市場規模は、2025年の178億4,000万米ドルから2026年には202億2,000万米ドルへと拡大し、2031年には378億2,000万米ドルに達する見込みで、2026年から2031年にかけて年平均成長率13.34%で成長すると予測されています。労働集約的な警備員巡回から自律型AI搭載機械への根本的な転換が、防衛施設、エネルギー資産、商業用不動産ポートフォリオ全体での調達を加速させています。センサー価格の急激な低下、エッジAIコンピューティングの進歩、および目視外(BVLOS)飛行に関する規制の緩和が、地下インテリジェンス・監視・偵察、屋内小売ロス防止、洋上エネルギー施設の周辺監視にまたがるユースケースを拡大しています。ベンダーは誤警報率を低減する知覚ソフトウェアによって差別化を図る一方、ロボット・アズ・ア・サービス(RaaS)契約がコスト意識の高い商業事業者の初期資本支出を抑制しています。地政学的緊張の高まり、過去最高水準の組織的小売犯罪、インド太平洋および中東におけるインフラ近代化プログラムが、予測期間を通じて持続的な需要の勢いを強化しています。

主要レポートのポイント

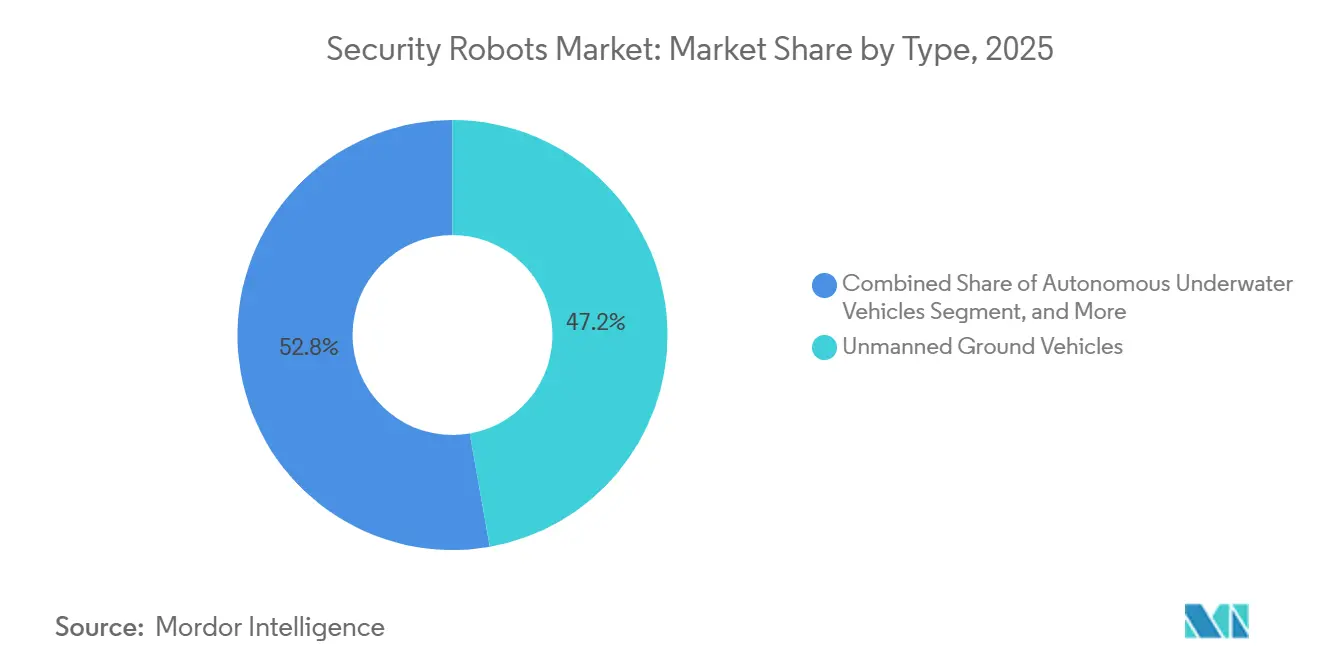

- タイプ別では、無人地上車両が2025年のセキュリティロボット市場シェアの47.23%を占めてトップとなり、自律型水中ビークルは2031年にかけて年平均成長率13.96%で成長すると予測されています。

- コンポーネント別では、ハードウェアが2025年の売上の64.89%を占めて首位となり、ソフトウェアおよびAIスタックセグメントが2031年にかけて年平均成長率13.91%と最も高い予測成長率を示しています。

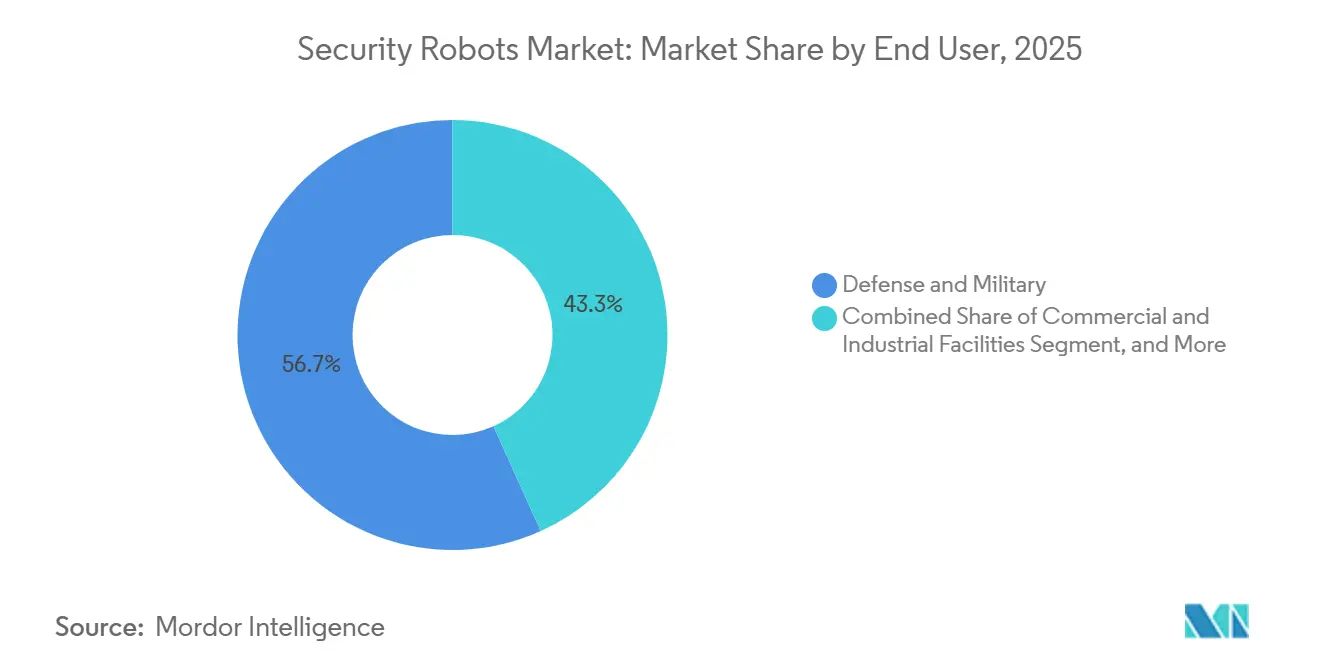

- エンドユーザー別では、防衛・軍事が2025年のセキュリティロボット市場シェアの56.73%を占め、商業・産業施設は同期間に年平均成長率14.16%で拡大する見込みです。

- 用途別では、巡回・監視が2025年の収益の48.91%を占め、スパイ活動・偵察が年平均成長率14.33%で最も速い成長を遂げています。

- 地域別では、北米が2025年の売上高の37.83%を占めていますが、中東が2031年にかけて年平均成長率14.39%と最も速い成長を記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のセキュリティロボット市場のトレンドと洞察

促進要因の影響分析促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 重要インフラにおける誤警報率を低減するAI搭載知覚スタックの導入 | +2.8% | 世界全体、北米・欧州での早期普及 | 中期(2〜4年) |

| セキュリティ巡回向け民間BVLOS無人機回廊の拡大 | +2.3% | 北米、オーストラリア、中東 | 短期(2年以内) |

| エネルギー資産における周辺侵入検知の義務化 | +2.1% | 中東、北米、アジア太平洋 | 中期(2〜4年) |

| 商業用不動産事業者によるロボット・アズ・ア・サービスの採用 | +1.9% | 北米、欧州、アジア太平洋の都市部 | 短期(2年以内) |

| 小売損失危機を背景とした屋内無人地上車両への需要加速 | +1.7% | 北米、欧州 | 短期(2年以内) |

| 自律型水中情報収集・監視・偵察向け海軍予算の増大 | +1.5% | 米国、オーストラリア、日本、韓国、NATO加盟国 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

重要インフラにおける誤警報率を低減するAI搭載知覚スタックの導入

重要インフラの所有者は、ルールベースの動体検知を、熱、可視光、レーダー入力を融合したマルチモーダル知覚システムに置き換えています。MOBOTIXが欧州の電力変電所で実施したフィールドテストでは、2024年に誤検知が70%削減され、制御室スタッフが検証済みアラートの調査に集中できるようになりました。NVIDIAジェットソンモジュール上でのエッジ推論はクラウドの遅延を排除し、エアギャップされた防衛サイトをサポートします。米国エネルギー省の2025年更新ガイドラインは、カテゴリーI核施設においてAI検証済み侵入検知を義務付け、購買サイクルを加速させています。[1]米国エネルギー省、「物理的セキュリティ機器行動グループガイドライン」、energy.gov 保険会社は現在、認定AIによる知覚システムを導入した施設に対して保険料割引を提供しており、運用効率を超えた経済的触媒を生み出しています。

セキュリティ巡回向け民間BVLOS無人機回廊の拡大

米国連邦航空局は2024年に定期的なBVLOS運用を承認し、電力会社、国境機関、パイプライン事業者が有人追跡機なしで線状資産を監視できるようになりました。[2]連邦航空局、「目視外飛行運用」、faa.gov オーストラリア民間航空安全局は2025年に同様のBVLOSフレームワークを制定し、遠隔地の鉱山サイトや洋上石油プラットフォームに対する無人機巡回のカバレッジを拡大しました。ASTM インターナショナルのF3411遠隔識別規格は、無人機のIDとテレメトリーのリアルタイムブロードキャストを義務付けることで、公共安全に関する懸念を払拭しています。2025年に米国陸軍の複数年にわたる周辺監視契約を獲得したShield AIのV-BATプラットフォームは、軍事的検証が民間調達に波及する好例です。規制、標準、実証済み技術の整合が、エネルギー、輸送、防衛セクター全体での採用タイムラインを短縮しています。

エネルギー資産における周辺侵入検知の義務化

サウジアラムコ施設への無人機侵入と米国パイプラインへのランサムウェア攻撃が、新たなセキュリティ義務化を促しました。サウジアラビアの国家サイバーセキュリティ局は2025年に、エネルギー施設の操業ライセンスを自律巡回要件への準拠に結び付ける指令を発出しました。米国運輸保安局の2024年パイプラインガイドラインは24時間365日の周辺監視を推奨しており、事業者は地上・空中巡回ロボットのハイブリッド導入へと向かっています。18〜36ヶ月のコンプライアンス期間が、砂漠の熱、沿岸の湿気、腐食性環境に耐えられる堅牢なプラットフォームに対する短期的な受注残を生み出しています。

商業用不動産事業者によるロボット・アズ・ア・サービスの採用

商業用不動産オーナーは、コストのかかる警備員契約をハードウェア、ソフトウェア、遠隔監視を一括したサブスクリプションモデルに切り替えています。KnightsccopeのK5は1時間あたり約7米ドルでリースされており、米国主要都市圏での完全コスト換算の人件費を下回っています。Cobalt Roboticsは2025年にHITEK AIとのパートナーシップを通じてRaaSのフットプリントを拡大し、データセンターや企業キャンパスに屋内巡回ロボットを設置しました。ベンダー所有のアプローチは不動産管理者を設備投資リスクから守り、ハードウェアの更新サイクルを保証するとともに、セキュリティ支出をバランスシートから除外するという企業方針に沿うものです。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| マルチロボットフリートを制限する断片化した無線周波数スペクトル規制 | -1.8% | 世界全体、欧州・アジア太平洋で深刻 | 中期(2〜4年) |

| 自治体展開における顔認識巡回ロボットへの市民の反発 | -1.5% | 北米、欧州 | 短期(2年以内) |

| 石油化学サイト向け堅牢な全地形対応プラットフォームの高い総所有コスト | -1.2% | 世界全体、新興市場に集中 | 中期(2〜4年) |

| スプーフィングおよびジャミングに対してC2リンクを露出させるサイバー強化の欠如 | -1.1% | 世界全体、紛争地域で高まる | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

マルチロボットフリートを制限する断片化した無線周波数スペクトル規制

スウォームインテリジェンスは低遅延リンクを必要としますが、無線周波数の割り当ては地域によって大きく異なります。国際電気通信連合の2023年会議では、一部の地域で車両ネットワーキング向けに5.9 GHzが割り当てられた一方、他の地域ではWi-Fiに充当されており、セキュリティロボットベンダーは複数の無線構成を設計せざるを得ない状況です。[3]国際電気通信連合、「2023年世界無線通信会議最終議事録」、itu.int 欧州連合加盟国は1 GHz以下の産業用帯域に対して異なる規則を適用しており、認証コストを押し上げ、国境を越えた展開を遅らせています。ETSIなどの機関が調和された帯域を最終決定するまで、事業者はより大きな統合の複雑さと規模の経済の低下に直面し続けるでしょう。

自治体展開における顔認識巡回ロボットへの市民の反発

地方自治体とプライバシー擁護団体は生体認証監視に反対しています。サンフランシスコは2019年に市による顔認識の使用を禁止し、この規則は現在も有効であり、オークランドやバークレーでも同様の措置が取られています。2024年に最終決定された欧州連合人工知能法は、公共空間でのリアルタイム生体認証IDを高リスクに分類し、展開に厳格な適合性評価を課しています。顔照合ロボットを導入した小売業者や不動産管理者は訴訟や風評被害のリスクを抱えており、法医学的価値を犠牲にした匿名追跡モードへの転換を促しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:海軍需要を背景に水中プラットフォームが台頭

自律型水中ビークルは現在少数派に留まっていますが、海軍が持続的な水中情報収集・監視・偵察能力を求める中、年平均成長率13.96%で拡大しています。2026年度の米国海軍予算は超大型自律型水中ビークルに2億5,750万米ドルを計上し、オーストラリアのゴーストシャークは2027年までに60日間の持続運用を目指しています。それでも無人地上車両は2025年の収益の47.23%を占め、屋内巡回、爆発物処理任務、周辺監視にわたる汎用性を反映しています。Boston DynamicsのSpotはニューヨーク市警察とシンガポールのホームチーム科学技術庁との契約を獲得し、都市・産業環境への適応性を示しました。海岸線のLNG端末や洋上風力発電所に対応できる水陸両用ハイブリッドロボットは、60万米ドルを超える高い取得コストという課題を抱えています。

水中プラットフォームのセキュリティロボット市場は、インド太平洋の同盟国海軍が海中センサーグリッドを拡大するにつれて急成長すると予測されています。対照的に、地上車両の成長は設置基盤の成熟に伴い緩やかになっていますが、モジュール式センサーペイロードに焦点を当てた更新サイクルが健全な代替需要を維持しています。予測期間を通じて、統合ドメイン指揮ネットワークとのプラットフォーム相互運用性が契約獲得の決定的要因となり、ベンダーはオープンアーキテクチャ標準の採用へと向かうでしょう。

コンポーネント別:AIの成熟に伴いソフトウェアスタックが急成長

ハードウェアは2025年の収益の64.89%を占めていますが、知覚・マッピング・フリートオーケストレーションソフトウェアは年平均成長率13.91%でより速く拡大しています。NVIDIAジェットソンオリンモジュールは現在、Shield AI、Knightscope、Andurilのロボットに搭載され、リアルタイム検知のために200 TOPSのエッジAIコンピューティングを提供しています。ソフトウェアサブスクリプションが占めるセキュリティロボット市場シェアは、顧客が精度を向上させ機能を追加するOTAアップグレードに対して継続的な料金を支払うにつれて上昇しています。Teledyne FLIRの赤外線モジュールは依然として広く普及しており、ゼロルクス環境でキロメートル規模の検知を提供しています。

サービス(設置、トレーニング、遠隔監視)は小さいながらも増加しているシェアを占めています。ロボット・アズ・ア・サービスへの移行は資産リスクをベンダーに移転させ、一回限りの販売ではなく月額料金からの収益を増加させています。ISO 13482などのコンプライアンス標準はサービス品質への期待に影響を与えており、早期採用者は自律巡回と事案確認のための24時間365日の人間によるテレオペレーションを融合できるベンダーを評価しています。

エンドユーザー別:小売損失を背景に商業分野での採用が加速

防衛・軍事の購買者は依然として2025年支出の56.73%を支配しており、爆発物処理の近代化と無人偵察によって活性化されています。しかし商業・産業施設は年平均成長率14.16%で成長をリードしており、2024年に米国の小売業者に1,120億米ドルの損失をもたらした組織的小売犯罪に後押しされています。ウォルマートとターゲットは、閉店後の巡回ユニットとしても機能する棚スキャンロボットを試験導入しており、多目的なROIを示しています。政府・法執行機関は中間層を占め、セキュリティ上の利益と市民の自由に関する懸念のバランスを取っています。住宅用不動産は、6桁の価格タグと専用サポートニーズによって制限された初期段階のニッチ市場を形成しています。

CFOが営業費用モデルを採用し、保険会社が自律巡回の使用を奨励するにつれて、企業キャンパスにおけるセキュリティロボット市場は大幅な成長が見込まれています。防衛予算は堅調を維持していますが、軍の調達スケジュールは延長されています。この変化は、軍がNATO、ファイブアイズ同盟、インド太平洋地域のパートナーが設定する進化する標準に要件を合わせる中で生じています。

用途別:BVLOS拡大を背景に偵察が急成長

定期的な巡回・監視が2025年の収益の48.91%を占めていますが、スパイ活動・偵察は年平均成長率14.33%で最速の成長を遂げています。連邦航空局のBVLOS承認により、無人機は人間の追跡者なしに国境地帯やパイプライン回廊を監視でき、電力会社の時間当たりコストを半分以上削減しています。KnightsccopeのK5は2025年半ばまでに200万時間の自律運用を超え、反復的な巡回の信頼性を証明しました。爆発物検知ロボットは安定した防衛需要を維持しており、Northrop Grummanの新型爆発物処理プラットフォームが2025年に米国海兵隊に納入されました。2024年の大規模災害後に捜索救助展開が増加し、日本の機関が地震の瓦礫の中で四足歩行ロボットを使用しました。

持続時間の改善と強化された暗号化指揮統制システムは、セキュリティロボットセクターにおける偵察プラットフォームの市場シェアにとって極めて重要です。ベンダーは、連続する無人機通過中に検知された異常活動にフラグを立てるAI駆動の変化検知分析を統合することで、国境警備隊や重要インフラ所有者にとっての調査価値を高めています。

地域分析

北米は2025年のセキュリティロボット市場シェアの37.83%を占め、成熟した防衛調達、拡大する小売ロボット・アズ・ア・サービスの展開、および連邦航空局の目視外飛行フレームワークに支えられています。地域支出は、米国海軍の超大型自律型水中ビークルに対する複数年予算と、遠隔地で無人地上車両を使用するカナダの鉱山事業者によって強化されています。メキシコは二国間安全保障支援を通じて両国境沿いの無人機監視を拡大しており、大陸全体でセキュリティロボティクスの対象市場を広げています。米国の電力会社での競争的パイロットは、空中ロボットが検査コストを40%以上削減できることを示しており、継続的な投資に対する強力な経済的根拠を生み出しています。サイバー強化標準が厳格化するにつれて、北米の購買者は暗号化されたコマンドリンクと耐ジャミング保護機能を備えたプラットフォームをますます好むようになっています。

中東は2031年にかけて年平均成長率14.39%で成長すると予測されており、全地域の中で最も速いペースです。サウジアラビアのビジョン2030の義務化は、製油所と淡水化プラントのライセンスを自律巡回要件への準拠に結び付けており、堅牢なハイブリッドプラットフォームへの即時入札を引き起こしています。アラブ首長国連邦は群衆管理向けの無人地上車両と港湾セキュリティ向けの海上無人機をフィールドテストしており、民間セクターの採用リスクを低減する政府の支持を示しています。イスラエルは輸出規制の確認にもかかわらず近隣諸国への偵察無人機の輸出を続けており、国境監視向けの徘徊型弾薬などの専門的なペイロード需要を加えています。

欧州は英国、ドイツ、フランスに牽引されて中位のシェアを維持していますが、欧州連合人工知能法の下での厳格な生体認証プライバシー規則により成長は遅れています。ドイツのセキュリティ技術ガイドラインは指揮統制リンクに認定された暗号化を要求しており、ベンダーの資格認定サイクルを延長し、確立された防衛大手を優遇しています。アジア太平洋では、政府が国境セキュリティを近代化し労働力不足を緩和するにつれて、中国、日本、韓国、インドで急速な普及が見られます。中国だけで主要な地下鉄システム全体に数千台の巡回ロボットを展開しています。南米とアフリカは初期段階ながら成長しており、ブラジルの熱帯雨林監視プログラムと南アフリカの民間セキュリティパイロットが初期の勢いを示しています。通貨制約と輸入関税がこれらの新興地域での即時の販売量を抑制していますが、多国間融資とハードウェア価格の低下が予測期間を通じて追加注文を解放すると期待されています。

規制環境

セキュリティロボットに関する規制は、2つのテーマを軸に強化されている。モバイル機器および消費者向け機器の製品安全性、そして高リスクAIおよび生体認証機能のガバナンスである。欧州連合では、規則(EU)2023/1230(機械規則)および一般製品安全規則(2024年12月施行)が、市場に投入される自律システムに対するコンプライアンス要件を高めている。EU人工知能法(2024年に最終化)も、公共空間におけるリアルタイム生体識別に対してより厳格な要件を導入しており、これは巡回ロボットの構成や導入承認に影響を与える。米国では、監督が連邦機関と州レベルのAIガバナンスに分かれており、米国消費者製品安全委員会(CPSC)がロボット製品に関する安全性重視のガイダンスを提供する一方、テキサス州などが2026年にAIガバナンス法を制定している。これにより、全国的に事業を展開するベンダーにとってコンプライアンス環境がさらに断片化している。

規格および各国固有のセキュリティ要件も、市場アクセスとプラットフォームアーキテクチャの形成にさらに影響を与えている。ISO 31101:2023は、非構造化環境で稼働するサービスロボットのための安全管理フレームワークを提供し、ISO 10218-1:2025はインテグレーターや施設運営者に影響を与えるロボット安全要件を更新している。中国では、GA/T 1776-2021が警察ロボットシステムの技術要件を定めており、本人認証における国産暗号アルゴリズム(SM2/SM3)の使用義務、通信保護のためのTLS 1.2以上の使用が含まれる。これにより、サプライヤーは物理的安全性および機能認証と並行して、法域ごとに固有のサイバーセキュリティスタックを設計することを求められている。

バリューチェーン分析

セキュリティロボットのバリューチェーンは、コアサブシステム(センサー、移動機構およびアクチュエータ、コンピューティングおよび通信)からソフトウェア層(認識、自律性、マッピング、フリート編成)を経て、現場評価、セキュリティオペレーションセンターとの統合、遠隔監視、保守、トレーニングを含む導入サービスへと至る。ハードウェアの差別化は耐久性とペイロードのモジュール性に結びつく傾向が強まっており、一方で継続的な価値獲得は、異種フリート(UGV、ドローン、固定センサー)と既存の警備業務フローを結びつけるソフトウェアおよび運用層へと移行している。ロボット・アズ・ア・サービス型モデルは、ハードウェア、ソフトウェア更新、監視をサブスクリプションとしてまとめることでこの移行を強化し、重要インフラおよび防衛分野における調達要件を、文書化、認可、ライフサイクル全体のサイバーハードニングを軸に整合させている。

上流の依存関係とコンプライアンス制約も、調達および導入までの時間に影響を与える。ベンダーは、サーマルイメージングモジュール、エッジAIアクセラレータ、セキュア無線について専門サプライヤーに依存しており、地域ごとに異なる周波数規制、暗号化要件、安全認証制度によって統合作業がさらに増加している。最近のエコシステムの動きは、サービスおよび統合層が調整の要となっていることを示している。Certis Groupは2026年2月にFieldAIと提携し、自律ロボットをセキュリティ業務に統合した(FieldAIは地域展開のためシンガポール事務所を設立)。また、AsylonとNVIDIAは2026年3月に、NVIDIA Jetsonモジュールを用いたロボットセキュリティ向けAI分析プラットフォームに関する協業を発表した。これらの発表は、エッジコンピューティングとマネージドオペレーションが提供される成果をどのように形成しているかを浮き立たせている。

競合状況

セキュリティロボット分野は中程度に集中しており、上位5社が世界収益の60%弱を占めています。伝統的な防衛大手であるLockheed Martin、Northrop Grumman、BAE Systems、Thales、Leonardoは、長年にわたる指揮統制契約を活用して、自律型地上・水上・空中プラットフォームを統合セキュリティソリューションにバンドルしています。設置基盤とセキュリティクリアランスが乗り換えコスト上の優位性を提供していますが、ソフトウェアリリースサイクルの遅さが、より機動力のある挑戦者に参入の余地を与えています。

Knightscope、Cobalt Robotics、Boston Dynamics、Shield AIなどの専業ロボティクス企業は、柔軟なサブスクリプション価格設定と迅速なエッジAIアップデートを通じて拡大しています。Knightsccopeの2025年11月のAllied Universalとの契約は、K5巡回ロボットを米国の50の企業キャンパスに配置し、商業的なスケーラビリティを実証しました。Shield AIの2026年1月の米国陸軍とのV-BAT無人機に関するフォローオン契約は、実証された持続時間と自律離着陸能力を求める重要インフラ購買者に響く高知名度の参照事例を加えています。Anduril Industriesは2025年12月にゴーストシャーク超大型水中ビークルの海上試験を完了し、モジュール式ペイロードベイを重視する将来の海軍入札に向けて同社を位置付けました。

コンポーネント専門企業も競争力学を形成しています。Teledyne FLIRは2025年8月に無人水上艦艇向け熱モジュールの注文を確保し、複数のプラットフォームビルダーにとって赤外線センサーの主要サプライヤーとしての地位を固めました。NVIDIAのジェットソンオリンチップは複数のベンダーの知覚スタックを動かしており、差別化をソフトウェアアルゴリズムとOTA機能解放へとシフトさせています。沿岸エネルギー資産向けの水陸両用ロボットやスプーフィングに耐性のあるサイバー強化無線などの新興ホワイトスペースニッチは、レガシーの重荷なしに迅速に反復できるスタートアップを引き付けています。購買者がオープンアーキテクチャとライフサイクル暗号化アップデートを優先するにつれて、安全なハードウェアとサブスクリプションベースのAIソフトウェアを融合するサプライヤーが2031年にかけてウォレットシェアを拡大するのに最も有利な立場にあります。

セキュリティロボット産業のリーダー企業

Lockheed Martin Corp.

Northrop Grumman Corp.

Thales SA

BAE Systems plc

Leonardo S.p.A.

- *免責事項:主要選手の並び順不同

市場機会と将来展望

主要な機会は、ロボット、ドローン、センサー、アクセス制御を統一されたセキュリティオペレーションセンターのワークフローに結びつけるオーケストレーション層にある。これにより誤警報を減らし、インシデント対応を改善しつつ、サブスクリプション型の収益化を支援できる。2026年3月のAsylonとNVIDIAによる協業は、エッジハードウェア上でAIを活用したロボットセキュリティ向け分析を導入するものであり、この方向への投資が活発化していることを示す具体的な兆候である。また、巡回ロボットと遠隔監視をRaaS契約でまとめる商用プログラムは、提供・管理された成果の活用をさらに強化している。ベンダーにとっては、映像管理システム、SOCチケッティング、規制環境における誤検知の低減や検証済みアラートといった測定可能な結果に結びついたインシデントレポーティングなど、認証済み統合を提供する余地が生まれる。

もう一つの機会は、公共部門や都市環境向けの、コンプライアンスに準拠したプライバシー配慮型の導入モデルである。政策上の制約により、日常的な巡回や生体認証監視の使用が狭められつつある。2026年2月、NYPD(ニューヨーク市警察)は、2025年の地方法56号(Local Law 56)に準拠するため、戦術ロボットに関する影響・使用ポリシーを更新し、日常的な巡回、群衆管理、生体認証監視などの使用ケースを明確に制限した。この政策転換は、モビリティ性能の向上だけでなく、ガバナンス機能(監査ログ、モード制限、匿名化された分析)への需要を示している。米国連邦レベルでは、2026年米国セキュリティロボット法(H.R. 8189およびS. 4235)や、通信リスク審査に焦点を当てた関連法案(例:H.R. 9129)などの提案法案が、サイバーセキュリティ、信頼できるサプライチェーン、政府購入者向けの安全な通信を示せるサプライヤーに調達チャネルを開き、商業的採用者にも同等のセキュリティ基準への整合を促している。

最近の業界動向

- 2026年6月:Lockheed Martinは、SanctumカウンターUAS戦闘管制システムとGRIZZLYコンテナ化発射機を用いて、グループ3ドローン目標の迎撃を実証した。この試験は、重要インフラや遠征拠点周辺での展開に向けて、コンテナ化された迅速展開可能なカウンタードローンロボティクスおよび自律ソフトウェアが重視されていることを示している。

- 2026年1月:Shield AIは、米国陸軍から4,500万米ドルの追加契約を獲得し、欧州およびインド太平洋の追加前方作戦基地にV-BAT偵察ドローンを展開する。この受注は、自律ISRプラットフォームに対する軍事的な実証を強化し、BVLOS型の周辺警戒・偵察任務に対するより広範な調達への信頼を支えている。

- 2024年12月:MOBOTIXは、欧州の電力変電所での実地試験を報告し、マルチモーダル認識により誤検知を70%削減した。この結果は、認識ソフトウェアとセンサーフュージョンが、警報疲労の低減と監視労力の削減を目指す重要インフラ運営者にとって、決定的な調達基準となりつつあることを反映している。

研究方法のフレームワークとレポートの範囲

市場定義と範囲

本市場は、防衛、公共安全、商業施設を対象に、巡回、監視、点検、インシデント対応を通じてセキュリティ上の脅威を抑止、検知、対応するために使用されるロボットから生じる収益を追跡する。

範囲の除外:標準的な固定式CCTV、非ロボット型の警報およびアクセス制御機器、純粋な人的警備業務は除外する。

セグメンテーション概要

- タイプ別

- 無人地上車両

- 自律型水中ビークル

- ハイブリッド水陸両用ロボット

- コンポーネント別

- ハードウェア

- ソフトウェアおよびAIスタック

- サービス

- エンドユーザー別

- 防衛・軍事

- 政府・法執行機関

- 商業・産業施設

- 住宅・民間施設

- 用途別

- 巡回・監視

- 爆発物検知・処理

- スパイ活動・偵察

- 捜索救助・災害対応

- 火災・危険環境対応

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- その他のアジア太平洋

- 中東・アフリカ

- 中東

- アラブ首長国連邦

- サウジアラビア

- その他の中東

- アフリカ

- 南アフリカ

- エジプト

- その他のアフリカ

- 中東

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、市場の基本構造を構築し、繰り返し検証可能な基準点を収集するために用いられた。防衛および公共安全に関する調達ポータル、関連するロボティクスおよびセンサーカテゴリーの関税・貿易統計、ISOやIEEEなどの機関による規格・ガイダンス文書といった公的な情報源を参照した。また、査読付き学術誌に掲載されたロボティクス関連の論文も確認した。必要に応じて、どのロボット形態が試作段階から製品化されたセキュリティ用途に移行しているかを把握するため、特許データベースも確認した。

商業的な側面では、企業の開示資料、投資家向け説明資料、製品資料、信頼性の高い報道を用いて、典型的な導入形態やサブスクリプション型サービスバンドルを含む価格パターンをマッピングした。有料サブスクリプションの一部は、企業財務・インテリジェンス、ニュース・財務、特許検索のみに使用し、時系列と報告された収益の方向性を相互確認した。これらのデスクリサーチの情報源は例示にすぎず、データ収集、検証、明確化のために追加の公的・有料情報源も使用した。

一次インタビューおよび調査

一次調査は、セキュリティロボットが実際にどのように購入・導入されているか、そして何がセキュリティロボットプログラムとして数えられ、何が隣接する自動化として区別されるかを検証することに重点を置いた。APAC、EMEA、南北アメリカの製造業者、インテグレーター、セキュリティサービス提供者、エンドユーザーと意見交換を行った。フォローアップ確認により、単位出荷数、典型的な契約期間、ソフトウェアおよびサービスのアタッチ率を確認した。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:28% | CXO:13% | APAC:41% |

| ミドルティア:57% | 機能/事業部門責任者:43% | EMEA:34% |

| 小規模プレイヤー:15% | マネージャー:44% | 南北アメリカ:25% |

市場規模算定と予測

規模算定は、防衛および公共安全の調達シグナル、商業施設のセキュリティ支出パターン、観測可能な導入強度を用いてトップダウンで需要プールを再構築し、それをロボットの導入・更新サイクルへと転換することから始めた。次に、ロボットタイプ別のサンプル出荷数、用途別の典型的なASP帯、ソフトウェアおよびサービスのアタッチ率に関するチャネル確認を含む、選択的なボトムアップ近似によって合計値を裏付け、最終的な数値を調整した。

モデルを裏付けるために使用した主要な入力には、ロボットタイプの構成比(UGV、AUV、および水陸両用ハイブリッド)、用途構成比(巡回・監視、爆発物処理、偵察、火災・危険物対応)、ハードウェア、ソフトウェアおよびAIスタック、サービス間のコンポーネント配分が含まれる。また、複数年サービスバンドルとして販売されるプロジェクトの割合、自律性レベルに対する期待、重要インフラおよび政府施設における新規入札のペースといった指標も追跡した。これらは年ごとに認識される収益に影響を与えるためである。

予測にあたっては、エンドユーザーおよび地域別の導入速度に関する専門家の合意に基づくシナリオ分析を用い、その後、時系列チェックを用いて曲線を平滑化し、不自然な急変を防いだ。ボトムアップの入力にギャップがある場合には、単位出荷数およびASPについて保守的な範囲を用い、暗示される合計値が通常の調達または導入パターンから外れた場合には、追加の一次調査による再確認を通じて再検証した。

データ検証と更新サイクル

出力結果は、調達活動、報告された導入実績、製品価格の論理、ハードウェアと継続的なソフトウェア・サービスの間の暗示される配分比率など、独立した複数のシグナルを用いて三角検証した。差異が大きい場合には、段階的に見直しを行い、前提条件を再確認し、一定のタイミングを用いて通貨換算を再実行し、承認前にさらに別の分析者レビュー層を設けて外れ値を検証した。

本レポートは年次で更新され、主要な政策変更、防衛予算の変動、商業採用の段階的変化など、需要や価格に重大な影響を与える事象が発生した場合には随時更新される。提供前には最終確認が行われ、クライアントは現在のシグナルに整合した前提条件に基づく最新の市場観を受け取ることができる。

Mordor Intelligenceのセキュリティロボット市場規模算定と他の公表推計値との比較

公表されているセキュリティロボット市場の推計値は、テーマ名が同じように見えても大きく異なることがある。この差異は通常、各調査が何をセキュリティロボットプログラムとして数えるか、基準として用いる年、そして継続的なソフトウェア・サービス収益の扱い方に起因する。

非ロボット型の監視インフラおよび日常的な警備サービスはMordor Intelligenceの調査範囲外であり、この対象範囲の選択が、予測前提を適用する前から一部の公表値が高くなる理由をしばしば説明する。また、防衛重視のプラットフォームとより広範なモバイルロボティクスを混在させる情報源や、通貨のタイミングやインフレの扱いが、認識収益を左右する契約・提供カレンダーと一致していない場合にも差異が現れる。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 20.22 B (2026) | |

| グローバルコンサルティング会社A | USD 16.51 B (2025) | より早い基準年を使用しており、継続的なソフトウェアおよびサービス収益の扱いが異なるように見受けられる。これは複数年契約が一般的な場合、合計値を変動させる可能性がある。 |

| 業界出版社B | USD 13.70 B (2025) | セキュリティロボットをより狭い需要視点で分類することが多く、特に調達サイクルによって認識が遅延し、公表されている単位数の前提が保守的なままとなる場合、防衛および政府向け導入を過小に評価する可能性がある。 |

3つの数値間の差異の大部分は、対象範囲の境界と、記載された市場価値に使用される年によって説明され、次いでサービスバンドルが年間収益にどのように変換されるかによって説明される。入札、導入強度、ロボットタイプおよび用途別の現実的な価格帯といった繰り返し検証可能なシグナルに合計値を結びつけることで、この推計値は追跡可能かつ再現しやすいものとなっている。

レポートで回答される主要な質問

セキュリティロボット市場は2026年から2031年にかけてどのくらいの速さで成長すると予測されていますか?

年平均成長率13.34%を記録し、2026年の202億2,000万米ドルから2031年には378億2,000万米ドルへと成長すると予測されています。

最も速く成長しているプラットフォームタイプはどれですか?

自律型水中ビークルは、拡大する海軍の情報収集・監視・偵察予算を背景に、年平均成長率13.96%で最も速い成長軌道を示しています。

商業施設が採用を加速させているのはなぜですか?

2024年の小売損失は1,120億米ドルに達し、小売業者はロボット・アズ・ア・サービスの価格設定が初期設備投資を回避できる屋内地上ロボットへと向かっています。

中東でセキュリティロボットの普及が進んでいる要因は何ですか?

ビジョン2030のインフラプロジェクトと、エネルギーサイトのライセンスを自律巡回コンプライアンスに結び付けるサイバーセキュリティ義務化が緊急の需要を生み出しています。

ロボット・アズ・ア・サービスは不動産管理者にどのようなメリットをもたらしますか?

RaaSはハードウェアの所有権を月次営業費用に転換し、ソフトウェアアップデートを含み、技術陳腐化リスクを排除します。

都市展開を最も妨げている抑制要因はどれですか?

巡回ロボットにおける顔認識への市民の反発により、サンフランシスコなどの都市が市有地での生体認証監視を禁止するに至っています。

最終更新日: