リーガルアナリティクス市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

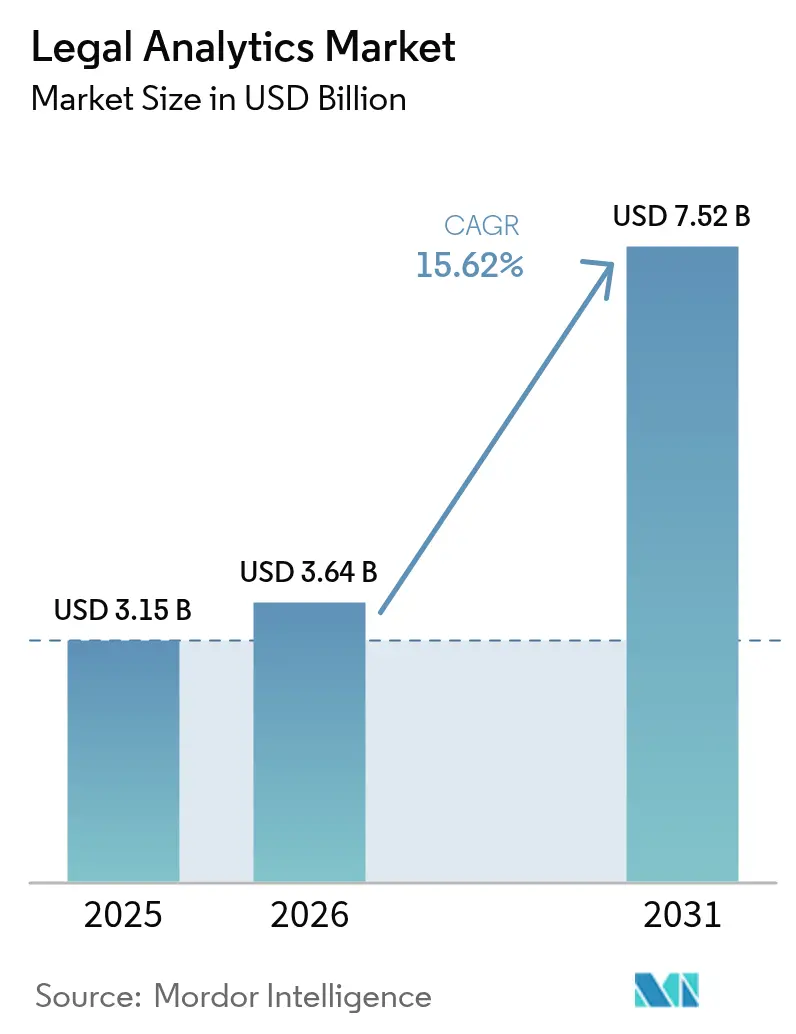

| 市場規模 (2026) | 3.64 十億米ドル |

| 市場規模 (2031) | 7.52 十億米ドル |

| 成長率 (2026 - 2031) | 15.62% CAGR |

| 最も急速に成長している市場 | ヨーロッパ |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるリーガルアナリティクス市場分析

リーガルアナリティクス市場規模は2025年に31億5,000万USDと評価され、2026年の36億4,000万USDから2031年には75億2,000万USDに達すると推定され、予測期間(2026年~2031年)における年平均成長率(CAGR)は15.62%となっています。企業法務顧問が日常的なワークフローに人工知能を組み込む動きが拡大しており、データドリブン戦略がリーガルオペレーションの中心に据えられています。大手法律事務所はクラウドホスト型プラットフォームを拡張してインフラコストを削減する一方、社内チームはボードレベルの報告要件を満たすために導入を加速させています。欧州の厳格なプライバシー規制はコンプライアンス自動化に向けたアナリティクス支出を促進しており、訴訟ファンダーはリスクをより精緻に価格設定するために予測ツールを活用しています。競争環境は中程度に集中しているものの、直感的なユーザーインターフェースと狭義かつ高付加価値のユースケースを提供するニッチ参入者に対しても開かれています。

主要レポートのポイント

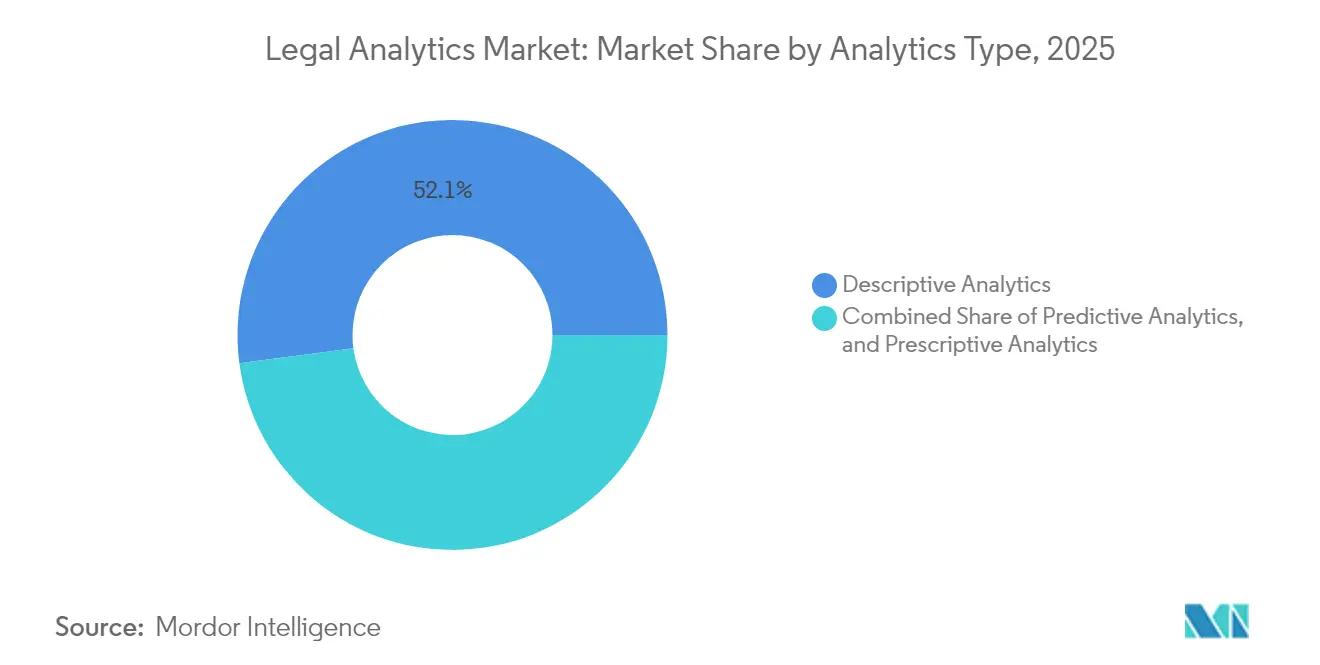

- アナリティクスタイプ別では、記述的アナリティクスが2025年のリーガルアナリティクス市場において52.10%の収益シェアを占めた一方、予測的アナリティクスは2031年にかけて16.02%のCAGRで拡大すると予測されています。

- 展開モード別では、クラウドソリューションが2025年のリーガルアナリティクス市場規模の68.45%を占め、同セグメントは2031年にかけて16.5%のCAGRで成長すると予測されています。

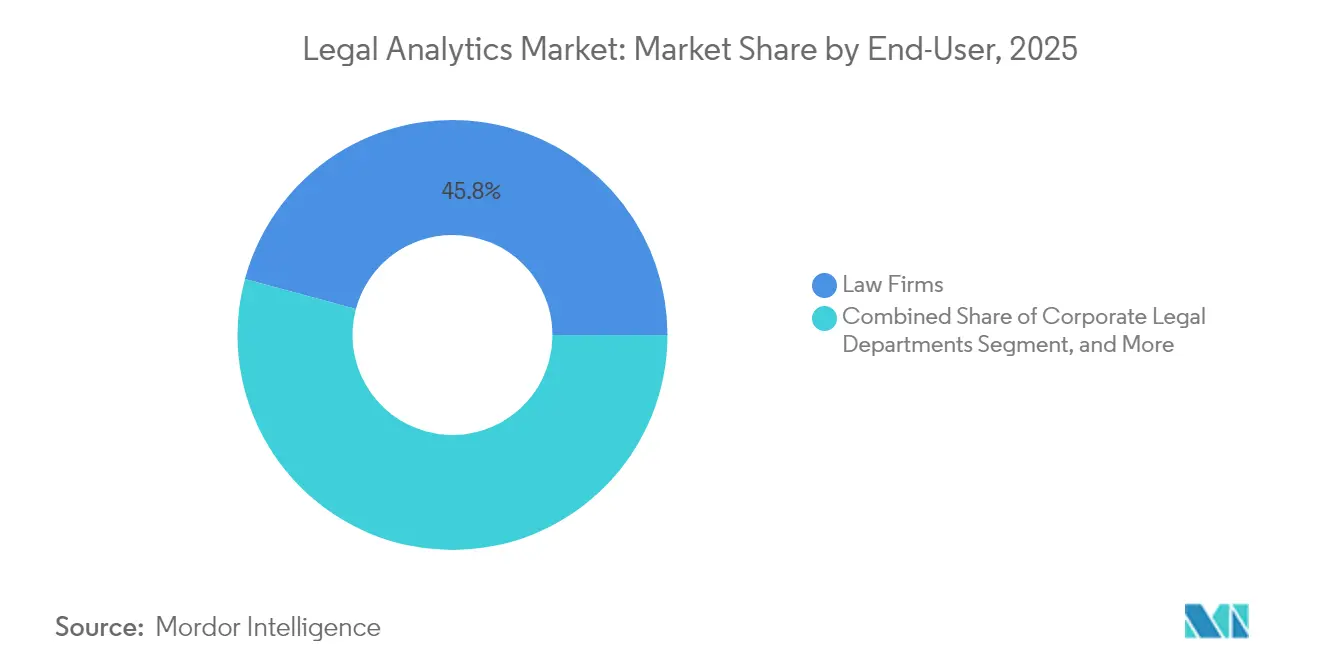

- エンドユーザー別では、法律事務所が2025年のリーガルアナリティクス市場において45.80%のシェアでトップとなり、企業内法務部門は2031年にかけて最も高い16.9%のCAGRを記録すると予測されています。

- 実務分野別では、知的財産管理が2025年のリーガルアナリティクス市場シェアの29.40%を占め、ケースマネジメントは2031年にかけて16.4%のCAGRで成長すると予測されています。

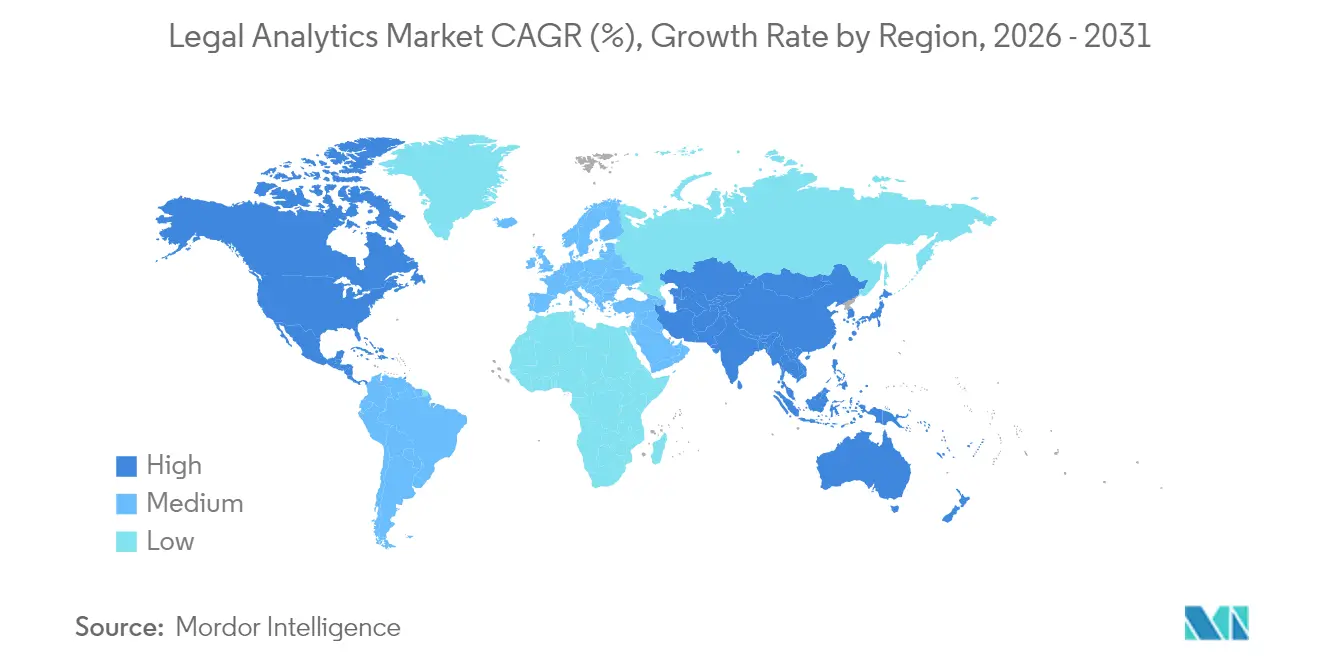

- 地域別では、北米が2025年の収益の38.35%を占めましたが、欧州は2031年にかけて最も高い地域CAGRとなる16.55%を示しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルリーガルアナリティクス市場の動向とインサイト

推進要因の影響分析*

| 推進要因 | CAGR予測への影響(~%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| AIおよび機械学習の採用増加 | +4.2% | グローバル;北米および欧州が先行 | 中期(2~4年) |

| データドリブンな意思決定に対する需要の拡大 | +3.8% | グローバル;企業内法務部門で最も顕著 | 短期(2年以内) |

| クラウドベースのリーガルソリューションへのシフト | +3.1% | 北米および欧州が中核;アジア太平洋地域が台頭 | 中期(2~4年) |

| 訴訟ファイナンスプラットフォームの台頭 | +2.3% | 北米および英国 | 長期(4年以上) |

| 代替リーガルサービスプロバイダーの拡大 | +1.9% | 主要グローバル法律ハブ | 中期(2~4年) |

| 価格設定ツールへのジェネレーティブAIの統合 | +1.4% | 北米および欧州 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

AIおよび機械学習の採用増加

企業法務顧問の報告によると、契約審査業務の47%が機械学習モデルに依存するようになっており、これはベンダー主導の導入プレイブックによってデプロイメントサイクルが3分の2短縮されたことで実現しました。文書審査コストが60~80%削減されるという事実は、特に高件数の特許調査においてアルゴリズムが手動審査の10倍の速度で先行技術文献を処理できることもあり、より広範な展開の正当性として定常的に引用されています。こうした効率化の恩恵により、弁護士は複雑なアドバイザリー業務に時間を割けるようになり、報酬交渉における競争上の優位性が高まります。ロースクールおよび弁護士協会はAIリテラシープログラムを取り入れ始めており、人材パイプラインが拡充されています。導入が標準化されるにつれ、ベンダーはポイントソリューションから、検索・予測・成果追跡を統合した統合アナリティクススイートへと注力を移しています。

データドリブンな意思決定に対する需要の拡大

取締役会は、財務予測に用いるのと同様の詳細な形式でリスクを定量化することを法務部門に求めています。最高法務責任者の73%が、社外弁護士を選定する際に予測ダッシュボードを義務付けています。[1]企業法務顧問協会、「2024年リーガルオペレーション調査」、Acc.com訴訟弁護士は過去の裁判官アナリティクスを参照してフォーラム戦略を洗練させ、取引弁護士は類似案件における成功率と照らし合わせて条項の文言をベンチマークしています。代替フィーアレンジメントはますます成果確率に依存するようになっており、これまで独自のものとされていたデータをファームに開示させる圧力をかけています。この透明性は、投資が不十分な法律事務所に対して近代化か撤退かを迫っています。この需要を対象とするベンダーは、純粋なアルゴリズムの洗練度よりも、データの幅と解釈可能性によって自社を差別化しています。

クラウドベースのリーガルソリューションへのシフト

リモートワークがオンプレミスシステムのストレステストとなり、リーガルアナリティクスの導入の68.97%が現在クラウドに移行しています。ISO 27001やSOC 2 タイプIIなどの認証が特権関連の異議申し立てを緩和し、大手ファームはレガシーサーバーを廃止した後にITコストが40~50%削減されたと報告することが可能になりました。クラウドアーキテクチャは製品の反復開発を加速させ、急速に進化するプライバシー法に追随する月次機能リリースを可能にしています。中小規模のファームは企業グレードのアナリティクスに手頃なコストでアクセスでき、ファーム間の競争が激化しています。高度に規制されたニッチ市場ではハイブリッドモデルが残存していますが、移行の方向性は明確にクラウドファーストです。

訴訟ファイナンスプラットフォームの台頭

ファンダーが予測アナリティクスを活用してケースを選別し、リターン閾値を調整するようになった結果、グローバルな訴訟ファイナンスプールは152億USDを超えました。[2]Burford Capital、「2024年訴訟ファイナンス調査」、Burfordcapital.comアルゴリズムは裁判官の経歴、相手方弁護士の実績、法廷の動向を分析し、数週間ではなく数時間以内に確率加重評価を割り当てます。原告はより迅速に資本にアクセスできる恩恵を受け、ファンダーはデータに裏付けられた分散戦略でリスクをヘッジします。資金提供を受けた案件を担当する法律事務所は、投資家の指標にフィーストラクチャーを合わせるために同じツールセットを採用しています。このフィードバックループがモデル精度への需要を高め、ベンダーは地域の法律用語に合わせた自然言語処理の精緻化に向かっています。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(~%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 中小企業向けの高い導入コスト | -2.8% | グローバル;新興市場で最も顕著 | 中期(2~4年) |

| データプライバシーおよびセキュリティへの懸念 | -2.1% | 欧州および北米 | 短期(2年以内) |

| 新興市場における構造化されたケースデータの不足 | -1.6% | アジア太平洋地域およびラテンアメリカ | 長期(4年以上) |

| 倫理的・バイアスガバナンス要件 | -1.3% | グローバル;欧州での規制上の注目 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

中小企業向けの高い導入コスト

個人・小規模法律事務所は業界全体の76%を占めますが、アナリティクス支出への貢献はわずか23%にとどまっており、年間サブスクリプションバンドルが100,000 USDを超える場合もあることが足かせとなっています。ライセンス費用に加え、データ移行とスタッフトレーニングは最大6ヶ月にわたって請求可能な業務時間を圧迫します。規模の経済が働かないため、1ユーザーあたりのコストは依然として高止まりしており、中堅ファームが共有プラットフォームにアクセスするための合併パートナーを求めて統合が進む中、テクノロジー格差が拡大しています。従量制課金などの革新的な価格モデルが登場しつつありますが、大規模での実証はまだ進んでいません。

データプライバシーおよびセキュリティへの懸念

弁護士・依頼人間の特権ルールは一般的な企業データよりも厳格な取り扱いプロトコルを課しており、最近の情報漏洩を受けてファームの34%がベンダー評価を厳格化しています。[3]国際プライバシー専門家協会、「リーガルアナリティクスとプライバシー」、Iapp.org欧州の事業者は、国境を越えたアナリティクスワークフローを複雑にするGDPRのローカライゼーション要件に対処しなければなりません。クラウドベンダーは地域別データセンターときめ細かなユーザーアクセス制御で対応していますが、残存する不確実性が特に機密性の高い実務分野での導入を遅らせています。実証可能な暗号化、監査ログ、説明可能なAIレポートは市場参入の最低条件となっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

アナリティクスタイプ別:予測モデルが戦略的優位性を推進

予測エンジンはクライアントとの会話を過去の実績から将来見通し戦略へと転換させています。2025年において、記述的ツールはリーガルアナリティクス市場の52.10%を占めていますが、予測サブセグメントは16.02%のCAGRで成長しており、そのギャップを急速に縮める見込みです。ユーザーは日常的な商業紛争において70~85%の精度を挙げており、これが信頼を高め、繰り返しの利用を促しています。予測アプリケーション向けのリーガルアナリティクス市場規模は2025年に10億3,000万USDと測定され、現在の支出パターンが続けば2031年までに倍増すると予測されています。過去1年間で、ファームは成果スコアを案件予算テンプレートに直接組み込み、パートナーが定量化されたリスクに合わせてフィーストラクチャーを調整できるようにしました。記述的ダッシュボードは請求および稼働率指標において依然として不可欠ですが、その価値は歴史的データセットを予測アルゴリズムに供給することにますます存在しています。処方的アナリティクスは萌芽段階ながら、社外弁護士選定において試験的導入を呼び込んでおり、最終的にはクローズドループ型の意思決定支援への移行を示唆しています。

二次的な効果がこの勢いを強化しています。裁判所は判決のデジタル化を進め、教師あり学習モデルの訓練データを拡充しています。訴訟リスクを引き受ける保険会社は、保険契約交渉において予測モデルの文書提出を求めるようになり、さらなる需要が生まれています。ソフトウェアベンダーは確率曲線を平易な言葉によるガイダンスに変換する可視化レイヤーを統合し、技術的な専門知識を持たないステークホルダーでもインサイトを理解できるようにしています。これらのトレンドが総じて、予測機能をリーガルアナリティクス市場における競争差別化の次の戦場として位置付けています。

注記: 全個別セグメントのセグメントシェアはレポート購入後にご覧いただけます

展開モード別:クラウドのセキュリティ懸念が経済的メリットに屈する

クラウド導入は2025年の全導入の68.45%を占め、2031年にかけて16.5%のCAGRで成長すると予測されており、レガシーオンプレミスシステムを廃止した後のライフサイクルコスト削減が40~50%という実績に支えられています。2025年には、老朽化したインフラのパッチ対応に膨大なコストを強いられるファームが増える中、オンプレミス構成のリーガルアナリティクス市場シェアは初めて30%を下回りました。ベンダーはプライバシー規制当局を安心させるために地域固有のデータレジデンシーオプションを提供しており、主要プラットフォームは現在、基本的な認証としてSOC 2 タイプIIの年次審査に合格しています。ハイブリッドパターンは主権管理を維持しなければならない政府機関向けに残存していますが、こうしたケースでも非機密ワークロードはクラウドへの移行が進んでいます。

クラウドへのシフトは高度な機能を民主化します。中小規模のファームも、かつてはグローバルプレーヤーに限定されていた自然言語処理や可視化ツールにアクセスできるようになり、競争上の格差が縮まっています。継続的インテグレーションパイプラインにより機能リリースサイクルが四半期から週次へと短縮され、ポリシーコンプライアンスの迅速な更新が保証されます。ただし、マルチテナント環境への依存は共同リスクをもたらし、保険会社はリーガルデータ漏洩に特化したサイバー補償特約の開発を進めています。全体として、クラウドへの移行は不可逆的であり、サブスクリプション経済とデータネットワーク効果をリーガルアナリティクス市場の中心に据えています。

エンドユーザー別:企業内法務部門がテクノロジー導入を加速

社内チームは2025年収益の3分の1弱を占めていますが、10年半ばには16.9%のCAGRで拡大し、法律事務所の支出を上回る見込みです。リーガルオペレーションマネージャーは、社外弁護士費用と案件成果の明細追跡を可能にする基幹業務システムプラットフォームとの統合を主要な触媒として挙げています。企業バイヤー向けのリーガルアナリティクス市場規模は2025年に10億7,000万USDに達し、取締役会が定量的リスクダッシュボードを求めるにつれて急激に上昇すると予測されています。45.80%のシェアを占める法律事務所は請求関連の摩擦に直面しており、フルスイートの展開が遅れていますが、ファームが複雑な訴訟の専門性を保持しているため、市場シェアの侵食は差し迫っていません。

二速のエコシステムが出現しています。フォーチュン500の法務部門はジェネレーティブAIを条項の赤字入れに試験的に導入する一方、中堅事務所はタイムエントリーアナリティクスに注力して実現率を改善しています。政府・規制機関は最小のセグメントにとどまりますが、デジタルトランスフォーメーション補助金がケースマネジメントの近代化を資金面で支援し、着実な伸びを記録しています。この格差は、弁護士中心のワークフローよりもクライアント主導の機能開発が継続することを示唆しており、外部弁護士がデータによって価値を証明するプレッシャーを増大させています。

注記: 全個別セグメントのセグメントシェアはレポート購入後にご覧いただけます

実務分野別:知的財産管理がアナリティクス統合をリード

知的財産アプリケーションは収益の29.40%を占めており、特許ランドスケープアナリティクスと自動商標監視が調査サイクルを最大80%短縮するという恩恵によるものです。IP機能に割り当てられたリーガルアナリティクス市場規模は2025年に9億3,000万USDであり、研究開発集約型産業がイノベーションパイプラインを保護するにつれて健全な拡大が見込まれています。予測クレームチャートツールは審査官の成果予測において80%の精度を達成しており、企業が出願予算をポートフォリオ戦略に向け直すことを促しています。

ケースマネジメントアナリティクスは最も成長が速く、16.4%のCAGRを示しており、これは裁判官の感情と和解範囲を相互参照する訴訟ファンドのベクトル化によって支えられています。資本市場の弁護士は目論見書の検証にテキスト抽出モデルを活用し、環境法の実務は管轄を超えた規制の重複を特定しています。財務書類サービスはジェネレーティブAIと統合して条項の不整合を解消し、クロージング後のリスクを軽減しています。実務分野特化型モジュールが全体としてベンダーの参入障壁を深め、リーガルアナリティクス市場内での汎用ダッシュボードからカスタマイズされた垂直型ソリューションへのシフトを示しています。

地域分析

北米は2025年の収益シェアの38.35%を維持しており、確立されたeディスカバリー支出と成熟したベンダーエコシステムによって牽引されています。しかし欧州はファームがGDPRコンプライアンスチェックを自動化し、国境を越えたワークフローを標準化するにつれ、毎年差を縮めながら16.55%のCAGRで前進しています。欧州の複数の弁護士会は訴訟戦略に使用されるアルゴリズムに対して説明可能性監査を義務付けており、プラットフォームのアップグレードが加速しています。米国では連邦裁判所のデジタル化補助金が法廷データを公開リポジトリに供給し続けており、国内ベンダーに訓練データの優位性をもたらし、ローカルの優位性を持続させています。

アジア太平洋市場は導入にばらつきがあります。日本とオーストラリアはクラウドホスト型アナリティクススイートを展開していますが、東南アジアの多くの法域は判例法のデジタル化が乏しい問題に取り組んでいます。地域で事業を展開する多国籍企業は統合ダッシュボードを求めており、グローバルベンダーとローカルデータアグリゲーターとのパートナーシップが促進されています。シンガポールおよび韓国の政府はリーガルテクサンドボックスに補助金を支給し、特定ニッチで既存サプライヤーに挑戦するかもしれない国内スタートアップを育成しています。

中東およびアフリカは小規模なベースからではあるものの、最も高い割合での成長を記録しています。ドバイ、アブダビ、ヨハネスブルクの国際仲裁ハブはアナリティクス主導のリスク評価を推奨するモデル条項を導入しており、地域の法律事務所に対するプルスルー需要を生み出しています。インフラ関連の紛争はアラビア語、英語、フランス語をカバーするバイリンガルの自然言語処理の必要性を浮き彫りにしています。世界銀行の司法近代化プロジェクトは裁判所記録のデジタル化に資金を充て、将来の予測アナリティクス展開の基盤を整えています。全体として、地域別の軌跡はかつてテクノロジーの後進国と見なされていた市場に向けてリーガルアナリティクス市場が徐々に再均衡化していることを示唆しています。

競争環境

競争はレガシー情報プロバイダーとアジャイルなポイントソリューションベンダーの間でバランスを保っています。Thomson Reuters、Wolters Kluwer、LexisNexisは独自のコンテンツライブラリをアナリティクスレイヤーに拡張し、法律事務所との確立した関係を活用しています。その規模は継続的な研究開発投資を支えていますが、ユーザー調査では新規参入者と比較してインターフェースの複雑さが批判されています。専門ベンダーは裁判官アナリティクスや契約リスクスコアリングなどの単一の課題に焦点を当てた効率的なユーザー体験を提供しており、数ヶ月ではなく数日でクライアントをオンボーディングすることが多いです。

統合が進んでいます。Wolters Kluwer の2024年のKlarityの買収により契約審査能力が拡充され、Thomson ReutersはジェネレーティブAI起草機能を搭載したCoCounsel 2.0を展開しました。EverlawのシリーズDラウンドでの2億200万USDの調達は同社を21億USDのバリュエーションに引き上げ、投資家が持続的な拡大を確信していることを示しています。リーガルアナリティクスのイノベーションに関連する特許出願は2024年以降340%増加しており、グローバルな法廷をサポートする多言語自然言語処理に注力しています。

規制がますます競争上の優位性を形成しています。プロバイダーはSOC 2およびISO認証を差別化要素として前面に出しており、欧州委員会のAI規則草案はバイアス監査ダッシュボードの展開を促しています。適応するリソースを持たないファームは撤退または合併するかもしれず、6つほどのフルスイートプラットフォームとニッチ専門家の長いテールが共存する市場構造を予兆しています。その結果、リーガルアナリティクス市場は中程度に集中しているものの、既存プレーヤーと破壊的参入者の双方が成長できる明確な経路が存在するダイナミックな市場として位置付けられています。

リーガルアナリティクス業界リーダー

Wolters Kluwer NV

Thomson Reuters Corporation

Mindcrest Inc.

Lexisnexis ( RELX plc )

Abacus Data Systems Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年10月:Thomson Reutersは契約分析および調査にジェネレーティブAIを組み込むためにCoCounsel 2.0を5,000万USD投資して立ち上げました。

- 2024年9月:Wolters KluwerはAI搭載の契約審査機能をポートフォリオに加えるため、Klarityを8,500万USDで買収しました。

- 2024年8月:IBM Watson LegalはMicrosoftと提携し、シームレスなワークフローアクセスのためにMicrosoft 365へのアナリティクス統合を実現しました。

- 2024年7月:RelativityはaiR for Reviewを発表し、ベータ試験において特権識別精度85%を達成しました。

グローバルリーガルアナリティクス市場レポートのスコープ

リーガルアナリティクスは、長期間にわたって収集されたデータを弁護士が分析するのを支援し、競争上の優位性をもたらすインサイトを提供します。案件予測、リーガル戦略、リソース管理はすべてリーガルアナリティクスのデータベースを構成しています。訴訟・調査中の当事者間における電子情報の交換は、リーガルアナリティクスを採用することで大幅に容易になります。

リーガルアナリティクス市場は、ツール別(予測的、記述的)、展開モード別(クラウド、オンプレミス)、業界別(法律事務所、企業)、地域別(北米(米国、カナダ)、欧州(英国、ドイツ、フランス、その他欧州)、アジア太平洋地域(中国、日本、インド、その他アジア太平洋地域)、ラテンアメリカ、中東およびアフリカ)にセグメント化されています。市場規模および予測は、上記のすべてのセグメントについて金額(USD)ベースで提供されます。

| 記述的アナリティクス |

| 予測的アナリティクス |

| 処方的アナリティクス |

| クラウド |

| オンプレミス |

| 法律事務所 |

| 企業内法務部門 |

| 政府・規制機関 |

| 知的財産管理 |

| 資本市場およびコーポレートガバナンス |

| ケースマネジメント |

| M&Aおよび環境法 |

| 財務書類サービス |

| その他の実務分野 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| チリ | ||

| その他の南米 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋地域 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリアおよびニュージーランド | ||

| その他のアジア太平洋地域 | ||

| 中東およびアフリカ | 中東 | アラブ首長国連邦 |

| サウジアラビア | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ケニア | ||

| ナイジェリア | ||

| その他のアフリカ | ||

| アナリティクスタイプ別 | 記述的アナリティクス | ||

| 予測的アナリティクス | |||

| 処方的アナリティクス | |||

| 展開モード別 | クラウド | ||

| オンプレミス | |||

| エンドユーザー別 | 法律事務所 | ||

| 企業内法務部門 | |||

| 政府・規制機関 | |||

| 実務分野別 | 知的財産管理 | ||

| 資本市場およびコーポレートガバナンス | |||

| ケースマネジメント | |||

| M&Aおよび環境法 | |||

| 財務書類サービス | |||

| その他の実務分野 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| チリ | |||

| その他の南米 | |||

| 欧州 | 英国 | ||

| ドイツ | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| その他の欧州 | |||

| アジア太平洋地域 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| オーストラリアおよびニュージーランド | |||

| その他のアジア太平洋地域 | |||

| 中東およびアフリカ | 中東 | アラブ首長国連邦 | |

| サウジアラビア | |||

| トルコ | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| ケニア | |||

| ナイジェリア | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

リーガルアナリティクス市場の現在の規模はどのくらいですか?

リーガルアナリティクス市場規模は2026年に36億4,000万USDに達しました。

この分野はどのくらいの速さで成長していますか?

収益は15.62%のCAGRで増加すると予測されており、2031年までに市場は75億2,000万USDに達します。

最も急速に拡大している地域はどこですか?

欧州はGDPRコンプライアンス自動化に牽引されて最も速い地域CAGRとなる16.55%を示しています。

最も急速に成長しているアナリティクスタイプはどれですか?

ファームが将来見通しのインサイトへとシフトする中、予測的アナリティクスは16.02%のCAGRで成長すると予測されています。

展開において最もシェアが高いのはどちらですか?

クラウドソリューションは、総所有コストの低さと迅速な機能アップデートを背景に68.45%のシェアで市場を支配しています。

なぜ企業内法務部門は現在、多額の投資を行っているのですか?

社内チームは取締役会レベルの透明性要件を満たすためにリアルタイムの支出・リスクダッシュボードを必要としており、16.9%のCAGR成長を促進しています。

最終更新日: