アイデンティティアナリティクス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

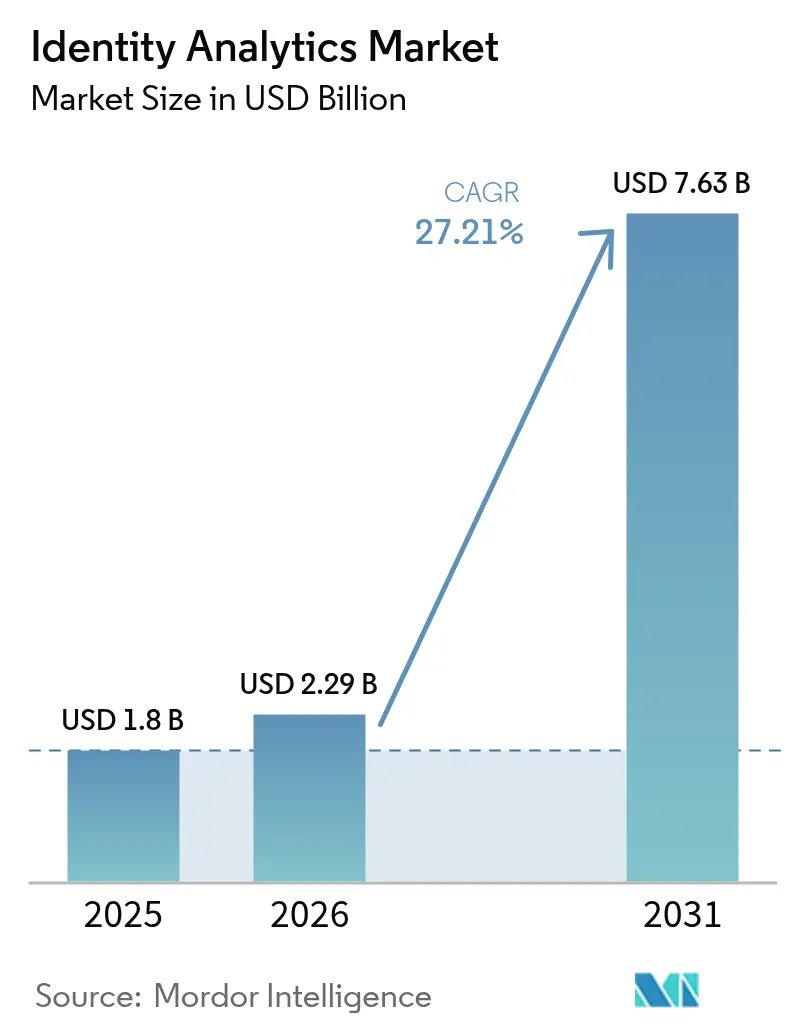

| 市場規模 (2026) | 2.29 十億米ドル |

| 市場規模 (2031) | 7.63 十億米ドル |

| 成長率 (2026 - 2031) | 27.21% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアイデンティティアナリティクス市場分析

アイデンティティアナリティクス市場規模は、2025年のUSD 18億から2026年にはUSD 22億9,000万へと成長し、2031年までにUSD 76億3,000万に達すると予測されており、2026年から2031年にかけて27.21%のCAGRで拡大する見込みです。ディープフェイク攻撃の急増、ゼロトラストコンプライアンスの期限、クラウドネイティブなアイデンティティファブリックへの急速な移行が、企業の予算をアナリティクス主導の認証ソリューションへと誘導しています。大統領令14144(エグゼクティブオーダー14144)のフィッシング耐性認証義務化は公共部門の需要を加速させており、厳格に規制された民間産業全体で並行する採用の波を引き起こしています。ジェネレーティブAIを活用した不正検出とサイバー保険インセンティブの組み合わせが測定可能な投資対効果(ROI)の論拠を生み出す一方、マシンアイデンティティガバナンスの要件はプラットフォームの適用範囲を人間ユーザーをはるかに超えて拡張しています。ベンダー各社が行動バイオメトリクス、グラフアナリティクスおよび暗号認証情報を統合するにつれ、アイデンティティアナリティクス市場はオプションの機能強化からコアセキュリティインフラへとシフトしています。 [1]Pomerium Team、「エグゼクティブオーダー14144 概要」、pomerium.com

主要レポートの要点

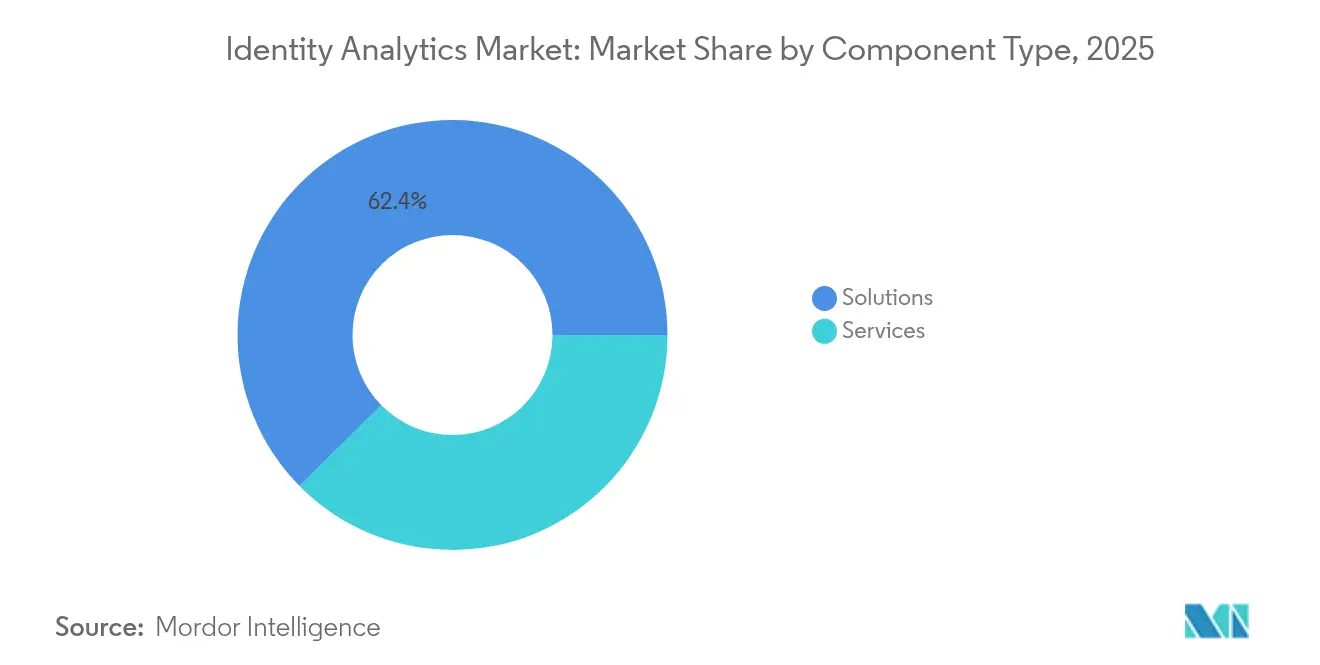

- コンポーネントタイプ別では、ソリューションが2025年に62.40%の収益シェアをリードし、サービスは2031年まで33.17%のCAGRで拡大する見込みです。

- デプロイメントモデル別では、クラウドが2025年にアイデンティティアナリティクス市場シェアの70.30%を占め、30.62%のCAGRで成長すると予測されています。

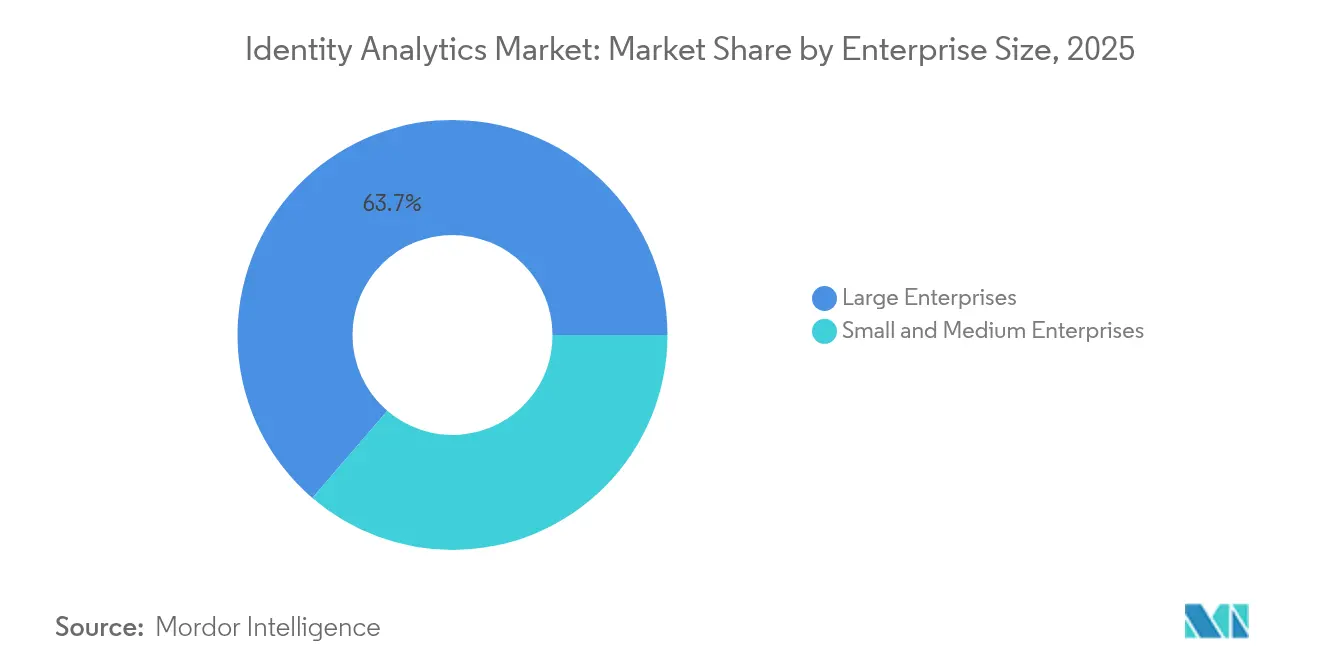

- 企業規模別では、大企業が2025年のアイデンティティアナリティクス市場規模の63.70%を占め、中小企業が31.87%のCAGRで最も急速な成長を記録しています。

- エンドユーザー産業別では、BFSI部門が2025年にアイデンティティアナリティクス市場シェアの26.60%を占め、小売・消費者向けアプリケーションが31.28%のCAGRで拡大しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルアイデンティティアナリティクス市場のトレンドとインサイト

ドライバー影響分析*

| 促進要因 | CAGRへの(概算)影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| ディープフェイクを悪用したアイデンティティ攻撃の急増 | 6.20% | 北米およびEUに集中した影響を伴うグローバル | 短期(2年以内) |

| ゼロトラストおよびマシンアイデンティティガバナンスの義務化 | 5.80% | 北米・EUを中核とし、アジア太平洋地域へ拡大 | 中期(2〜4年) |

| クラウドネイティブなアイデンティティファブリックへの移行 | 4.90% | 北米および西欧が主導するグローバル | 中期(2〜4年) |

| ジェネレーティブAIベースの不正検出性能向上 | 4.10% | BFSI部門での早期採用を伴うグローバル | 短期(2年以内) |

| アナリティクスに連動したサイバー保険料割引 | 3.70% | 北米・EU、アジア太平洋地域で新興 | 長期(4年以上) |

| 政府主導のeIDプログラムの展開 | 3.40% | アジア太平洋地域を中核とし、中東・アフリカおよびラテンアメリカへ波及 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ディープフェイクを悪用したアイデンティティ攻撃の急増

ディープフェイクを利用したなりすましは2024年に3,000%急増し、現在グローバルな不正試行の6.5%を占めています。米国国土安全保障省によると、合成アイデンティティはアイデンティティ詐欺全件数の85%を占めています。ジェネレーティブAIツールの民主化により、脅威アクターは静的バイオメトリクス認証を回避できるようになり、企業は行動・デバイス・暗号シグナルを統合した多層アナリティクスを導入することを余儀なくされています。AIが生成したコンテンツをリアルタイムで検出できるベンダーは概念実証(PoC)トライアルで優位に立ち、ディープフェイク対策は競合入札における中核評価基準として急速に定着しています。この脅威の緊急性により、アイデンティティアナリティクスへの投資は裁量的支出から取締役会レベルのリスク軽減策へと格上げされています。 [2]米国国土安全保障省、「合成アイデンティティ詐欺レポート」、dhs.gov

ゼロトラストおよびマシンアイデンティティガバナンスの義務化

大統領令14144(エグゼクティブオーダー14144)は、米国連邦機関に対し2025年12月までにフィッシング耐性認証を実装するよう義務付け、より広範な企業向けゼロトラスト採用を促進しています。マシン間アイデンティティはすでに人間のアカウント数を上回っており、管理されていないサービス認証情報はクラウドワークロードをラテラルムーブメント攻撃にさらしています。IBMによるHashiCorp技術の統合は、数百万件のAPIキーと証明書を検出・分類・ガバナンスする統合アイデンティティファブリックへのシフトを示しています。コンプライアンスの期限は時間制限のある調達サイクルへと直結し、組み込みのガバナンスポリシーを備えたアナリティクスプラットフォームを優先する組織を後押ししています。この結果生じる需要の押し上げは官民両部門に及び、アイデンティティアナリティクス市場の成長を複数年度の予算ロードマップに組み込んでいます。

クラウドネイティブなアイデンティティファブリックへの移行

レガシーIAMスタックは、高速なアイデンティティテレメトリーの処理やポリシーアズコードモデルのサポートに苦慮しています。SailPointは、年間経常収益の60%がSaaSサブスクリプションに由来していると報告しており、アーキテクチャ上の移行を裏付けています。MicrosoftのEntra ID移行ガイダンスは、複数年にわたる移行期間中にオンプレミスとクラウドのディレクトリを並行稼動させる運用上の複雑さを浮き彫りにしています。組織はログ形式を正規化し、ハイブリッド環境全体でアイデンティティを照合し、リアルタイムでポリシーインサイトを提供するアナリティクスプラットフォームに依存しています。この要件により、クラウドネイティブなアナリティクスはモダナイゼーションプログラムの中心に位置づけられ、マクロなIT支出が軟化する中でも二桁台の成長を維持しています。

ジェネレーティブAIベースの不正検出性能向上

AI強化型検出エンジンは、飛躍的な精度向上を実現しています。トルコの銀行Yapı KrediはFICOのAIモデルを導入した後、1日4,000万件の取引において不正損失を98.7%削減しました。ベクター埋め込みとグラフアナリティクスは、ルールベースシステムが見逃すクロスチャネルの異常を表面化させ、偽陽性率と調査コストを削減します。大規模言語モデルはアイデンティティ検証を非構造化コミュニケーションにまで拡張し、電子メール、チャット、音声インタラクションに対するコンテキスト型リスクスコアリングを可能にします。早期採用者は測定可能なROIを報告しており、アナリティクス更新予算に対する取締役会の承認を加速しています。マネージドサービスを通じて提供される継続的なモデルトレーニングパイプラインは、社内の人材不足に対処し、性能向上を持続させます。 [3]FICO Communications、「Yapı Kredi 不正損失削減事例研究」、fico.com

抑制要因影響分析*

| 抑制要因 | CAGRへの(概算)影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| ペタバイト規模でのリアルタイムアナリティクスの高い総所有コスト(TCO) | -4.30% | 中堅企業に特に影響するグローバル | 中期(2〜4年) |

| アイデンティティ中心データサイエンス人材の不足 | -3.80% | 北米・EU、アジア太平洋地域へ波及 | 長期(4年以上) |

| レガシーIAMスタック間の相互運用性のギャップ | -3.20% | 複雑なIT環境を持つ企業に集中するグローバル | 中期(2〜4年) |

| UEBAに対するプライバシーバイデザイン規制上の障壁 | -2.90% | EUを中核とし、北米およびアジア太平洋地域へ拡大 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ペタバイト規模でのリアルタイムアナリティクスの高い総所有コスト(TCO)

ペタバイト級のアイデンティティデータの処理は、大企業の年間インフラ支出をUSD 1,000万以上に押し上げる可能性があり、セキュリティインシデント発生時の突発的なクエリスパイクがコストの変動をさらに悪化させます。クラウドの課金モデルは、持続的なスループットでストリーミングログを取り込む顧客にとって、価格の予測可能性に欠けることが多いです。そのため、中堅企業は高度なアナリティクスの導入を先送りにしたり、可視性を予算の確実性と引き換えにテレメトリーの保持期間を制限したりしています。テナント間でコンピューティングコストを分散させるマネージドSaaSモデルが普及しつつありますが、収益率はクラウドのエグレスコストとGPUリース料に依然として敏感です。コスト管理ツールが成熟するまで、予算制約のある購入者にとって調達サイクルが長期化する可能性があります。

アイデンティティ中心データサイエンス人材の不足

アイデンティティアナリティクスには、敵対的に堅牢な機械学習、行動バイオメトリクス、IAM統合に精通した専門家が必要です。大学の教育課程はこのような学際的カリキュラムの組み込みが遅れており、グローバルな需要は現在の供給をはるかに超えています。組織は限られた人材プールを争い、給与水準を押し上げ、採用期間を長期化させています。ベンダー各社はモデル開発ワークフローの製品化と成果ベースのマネージドサービスの提供で対応しています。それにもかかわらず、専門実務者の不足は、ニッチな専門性を引き付けるブランド認知度を欠く中堅企業を中心に、広範な導入に対する構造的な障壁として残っています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネントタイプ別:ソリューション優位の中でサービスが拡大

ソリューションは2025年に62.40%の収益シェアを維持し、ガバナンス、リスクスコアリング、オーケストレーションを提供する統合プラットフォームでアイデンティティアナリティクス市場を支えています。しかしサービス収益は33.17%のCAGRで拡大しており、移行ロードマップ、規制対応、モデル最適化に関するベンダーの専門知識への企業の依存を反映しています。アイデンティティアナリティクス市場規模におけるサービスの貢献は、2031年までにUSD 35億4,000万を超えると予測されており、プラットフォーム能力を運用上の成果に転換する上でのプロフェッショナルコンサルタントの役割が際立っています。アイデンティティ中心のデータサイエンティストの継続的な不足が、SailPointのようなベンダーの成功加速パッケージの活用を余儀なくさせ、サービス需要をさらに押し上げています。

プロフェッショナルサービスは、継続的なモデル調整や攻撃対象領域の再評価といった導入後の課題にも対応しています。経営陣がリスク低減の証拠を求める中、サービスチームは不正指標のベンチマーク、検出しきい値の精緻化、修復ワークフローの構築を行います。このライフサイクルサポートは、単発プロジェクトを継続的な収益へと転換します。一方、ソリューションセグメントはモジュール型マイクロサービスへと進化しており、企業はオンデマンドでアナリティクス機能を有効化し、利用した容量分だけ支払うことが可能です。パッケージソフトウェアとハイタッチサービスの相互作用は、フルスタックプロバイダーがアイデンティティアナリティクス市場全体でより大きなウォレットシェアを獲得する位置付けを確立しています。

注記: 各セグメントの個別シェアはレポート購入後に閲覧可能です

デプロイメントモデル別:クラウドがレガシーモダナイゼーションを加速

クラウド展開は2025年の収益の70.30%を占め、予測期間中に30.62%の成長が見込まれており、その一因として企業のレガシーシステム近代化への取り組みが挙げられる。需要は、弾力的なコンピューティング、APIファーストの統合、および組み込みの高用性によって促進されている。しかし多くの組織は、複数年にわたる移行期間中にハイブリッド環境を運用しており、オンプレミスとSaaSのディレクトリが並行して稼働している。このような共存フェーズでは、データを両環境にわたって収集しリアルタイムで相関させる必要があるため、アナリティクスのワークロードが増大する。そのためクラウドプラットフォームは、コネクターの幅広さと、レガシーの属性構造を解釈するポリシー調整エンジンを重視している。

アイデンティティ・アナリティクス市場のシェアは、消費量ベースの価格設定へと決定的にシフトしており、AIGなどの保険会社は、クラウドプラットフォームを通じた継続的モニタリングを証明できる顧客に対して保険料の割引を連動させるようになっている。移行ロードマップは、MicrosoftのEntra IDプレイブックおよびリファレンスアーキテクチャを参考に策定されており、業界における事実上の実装パターンを確立している。デュアル運用期間中は総所有コストが上昇する場合があるものの、オンプレミスのハードウェア更新サイクルを回避できれば、長期的な経済性はクラウドモデルに有利に働く。きめ細かな使用量課金とクロステナントのデータ分離を提供するベンダーは、特にデータ所在地規制の対象となる多国籍企業における調達競争において優位に立つ位置づけにある。

企業規模別:中小企業がMSPを通じて民主化を推進

大企業は2025年の支出の63.70%を占め、規模を活かして専用アナリティクス層を展開し、クロスボーダーガバナンスプログラムを運営しています。しかし中小企業は2031年まで年率31.87%で成長すると予測されています。マネージドサービスプロバイダー(MSP)は中小企業の採用において中心的な役割を果たし、アイデンティティアナリティクスをエンドポイント管理、ヘルプデスク、コンプライアンス監査と組み合わせて提供しています。JumpCloudは中小企業の42%がフルスタックのIT運用をアウトソーシングしていると指摘しており、流通チャネルの重要性を示しています。サイバーリスク保険の引受会社が継続的なアイデンティティモニタリングを実証した顧客にのみ補償を拡張するようになる中、多くの中小企業はアナリティクスをオプションではなく手頃な保険加入の前提条件として認識しています。

クラウドネイティブな設計は、高額な初期ライセンス費用やインフラへのコミットメントを排除することで参入障壁を下げています。ベンダー各社は認証フロー、権限昇格、異常なデバイスフィンガープリントを分析するユースケース固有のスターターティアをパッケージ化しています。自動化されたモデルトレーニングパイプラインはスキルギャップに対処し、直感的なダッシュボードはデータサイエンスの深い知識を持たないMSP技術者を支援します。こうした動向はアイデンティティアナリティクス市場のアドレサブルベースを拡大し、大企業と小規模組織の間でセキュリティ能力を平準化する市場の役割を強化しています。

注記: 各セグメントの個別シェアはレポート購入後に閲覧可能です

エンドユーザー産業別:BFSIのリーダーシップに小売業界が挑戦

BFSI部門は2025年収益の26.60%を占め、厳格なマネーロンダリング防止規制と口座乗っ取り詐欺への高い財務的露出に支えられています。銀行は行動アナリティクスを活用して取引速度、ジオロケーションの異常、デバイスの一致を評価しています。しかし小売・消費者向けアプリケーションは、2024年にUSD 480億を超えたeコマースの不正損失を背景に、31.28%のCAGRで最も速い成長が予測されています。マスマーケットプラットフォームは購買者の摩擦を最小化しながら、ボット、クレデンシャルスタッフィング、合成ペルソナを検出するためにパッシブバイオメトリクスを採用しています。

これら二つの業種以外では、カリフォルニア州のBlue Shieldによる意図せぬ保護医療情報(PHI)漏えいなどのセキュリティ侵害を受けてヘルスケアプロバイダーが導入を加速しており、同侵害は同意管理のギャップを浮き彫りにしました。公共部門は動かしがたいゼロトラストの期限に直面し、エネルギー公益事業者は侵害されたアイデンティティが物理的安全インシデントを引き起こしうる運用技術層へとアナリティクスを拡張しています。これらの動向は全体として、アイデンティティアナリティクス市場内の収益源を多様化し、集中リスクを軽減するとともに、同市場の長期的な成長軌道を支えています。

地域分析

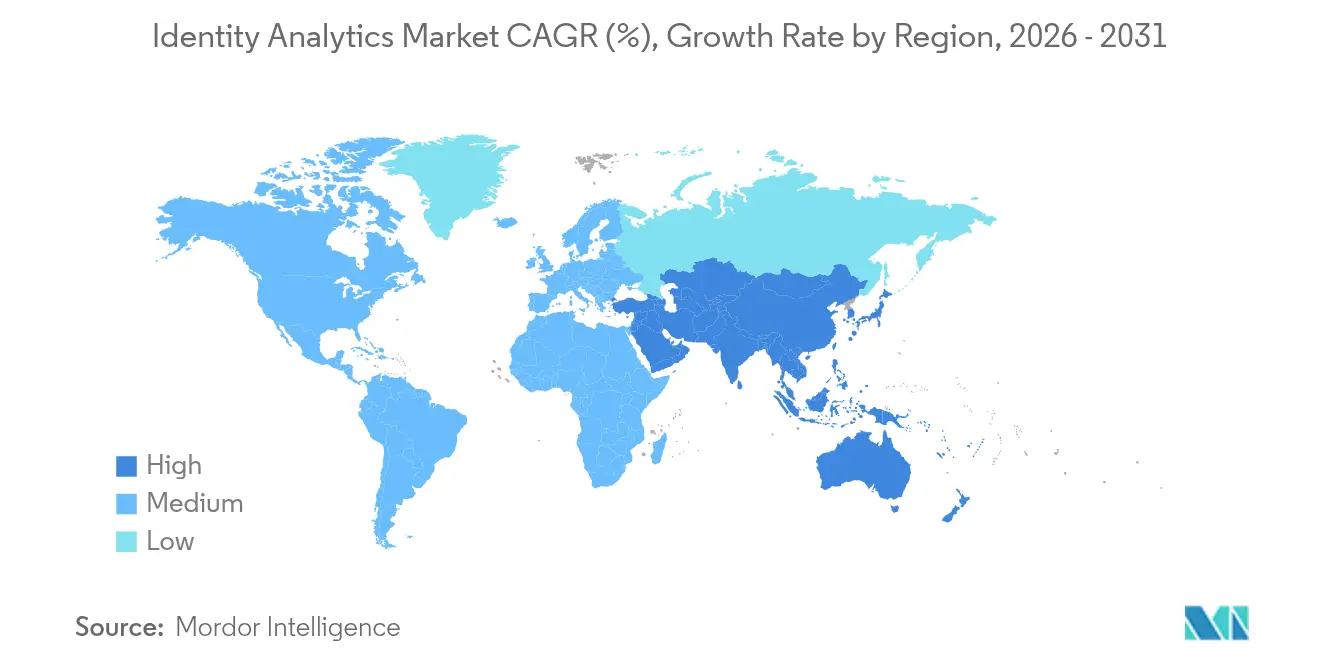

北米は2025年に41.60%の収益シェアを維持し、大統領令14144(エグゼクティブオーダー14144)の義務化とアナリティクスベンダーの高密度な集積に支えられています。連邦の期限が短期的な支出急増を牽引する一方、米国企業は高度なアイデンティティポスチャーに連動した有利なサイバー保険の経済性を活用しています。カナダのデジタル認証情報フレームワークとメキシコの急成長するフィンテックエコシステムが段階的な成長をもたらし、地域リーダーシップを強化しています。NIST SP-800-63ガイドラインへのコンプライアンス整合がプラットフォームのアップグレードをさらに促進し、北米をゼロトラスト成熟度のリファレンス市場として位置づけています。

欧州は、2027年までに相互運用可能なウォレットソリューションを義務付ける欧州デジタルアイデンティティ規則に牽引され、北米に続いています。英国はすでに270社のデジタルアイデンティティ企業が集積し、年間USD 20億5,000万の収益を生み出しています。ドイツとフランスはプライバシーバイデザインを重視し、ベンダーがアナリティクスワークフローに同意オーケストレーションとポリシーバージョニングを組み込むことを義務付けています。データ主権条項とクロスボーダー転送規則が地域データセンターと使用中の暗号化機能への需要を牽引しています。その結果、クラウドプロバイダーはローカライズされた処理に対応し競争力を維持するため、欧州の可用性ゾーンを拡張しています。

アジア太平洋地域は、2031年まで32.86%のCAGR予測で最も成長の速い地域です。インドネシアのUSD 12億デジタルトランスフォーメーション・パートナーシップやオーストラリアのデジタルID法(2024年)などの政府主導eIDスキームは、大規模なアナリティクスを必要とする必須の認証層を確立しています。インドのアドハール(Aadhaar)の成功と中国の膨大なデジタル取引量は近隣経済にとっての実証例を提供し、ASEAN全域での採用を促進しています。同地域の5Gインフラへの投資とモバイルマネーの普及は、クラウドベースのアナリティクス性能を必要とする高速なアイデンティティテレメトリーを生み出しています。言語非依存のインターフェースと地域内でホストされたデータオプションを提供するベンダーは、クロスボーダーデジタルコマースの拡大に伴いシェアを獲得しやすい位置にあります。

競合状況

アイデンティティアナリティクス市場は適度な分散を示していますが、統合が加速しています。CyberArkによるVenafiのUSD 16億6,000万での買収は、マシンアイデンティティ保護を特権アクセス管理と統合し、人間および非人間エンティティにわたる検出範囲を拡大しました。SailPointのUSD 115億の評価額でのUSD 10億5,000万のIPOは、統合アイデンティティプラットフォームがプレミアム倍率を獲得するという投資家の確信を示しています。IBMとHashiCorpの提携は、エンドツーエンドのアイデンティティファブリックとマネージドシークレットエンジンへのシフトを強調し、単一ベンダーによる説明責任を求める企業の要望に応えています。

既存大手と新興企業はAI能力で激しく競合しています。合成メディア検出アルゴリズムと敵対的に訓練されたモデルを組み込んだベンダーは、調達評価表において差別化を図っています。定量的な文書画像分析と行動シーケンスクラスタリングにおける特許出願は、進行中の知的財産競争を浮き彫りにしています。Yapı Krediの98.7%改善のような不正損失削減を数値化した顧客事例は、RFPサイクルにおいて高い説得力を持ちます。

ニッチなホワイトスペースの機会は残っています。ヘルスケアのアイデンティティアナリティクスは、規制上の義務と評判リスクにもかかわらず普及が進んでいません。製造業、エネルギー、公益事業者はIT・OT(運用技術)融合の課題に直面しており、産業制御装置がアイデンティティ攻撃にさらされていますが、運用技術テレメトリーを統合した現在のアナリティクススイートはわずかです。専用コネクターとローコードポリシー設計を提供するベンダーはこれらのセグメントを獲得する位置付けにあります。全体的な競争は激化しており、アナリティクス、ガバナンス、シークレット管理の融合が市場をプラットフォーム主導型へと方向付けています。

アイデンティティアナリティクス産業リーダー

Okta Inc.

SailPoint Technologies Holdings Inc.

Oracle Corporation(セキュリティ&アイデンティティアナリティクス部門)

International Business Machines Corporation

IBM Security

Microsoft Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年2月:SailPointは、6,000万株の増量IPOの価格をUSD 23.00に設定し、USD 115億の評価額を目標とすることを発表しました。

- 2025年1月:大統領令14144(エグゼクティブオーダー14144)が米国連邦機関に対してフィッシング耐性認証を義務付け、2025年12月を期限として設定しました。

- 2024年12月:SailPointとImprivataは、ヘルスケアアイデンティティガバナンスに焦点を当てた戦略的パートナーシップを締結しました。

- 2025年11月:CyberArkはVenafiのUSD 16億6,000万での買収を完了し、人間および機械のアイデンティティセキュリティを統合しました。

グローバルアイデンティティアナリティクス市場レポートのスコープ

アイデンティティアナリティクスソリューションは、企業がロールを定義・管理し、重要なアイデンティティベースのコントロールを自動化することを可能にします。ロールが認証・割り当てられた後も、ソフトウェアソリューションはスケーラブルなアイデンティティガバナンスを継続的に提供します。アイデンティティアナリティクスの市場スコープは、主要地域の複数のエンドユーザー産業にわたって使用されるさまざまなソリューションおよびサービスの採用状況を追跡します。本調査はアイデンティティアナリティクス市場エコシステムへのCOVID-19の影響にも焦点を当てています。

アイデンティティアナリティクス市場は、コンポーネントタイプ(ソリューション、サービス)、デプロイメント(オンプレミス、クラウド)、企業規模(中小企業、大企業)、エンドユーザー(IT・通信、BFSI、政府、小売・消費者、ヘルスケア)、地域(北米、欧州、アジア太平洋、ラテンアメリカ、中東・アフリカ)にセグメント化されています。市場規模と予測は、上記のすべてのセグメントについて金額(USD)ベースで提供されています。

| ソリューション |

| サービス |

| オンプレミス |

| クラウド |

| 中小企業 |

| 大企業 |

| 情報技術・通信 |

| 銀行・金融サービス・保険(BFSI) |

| 政府・公共部門 |

| 小売・消費者 |

| ヘルスケア・ライフサイエンス |

| 製造、エネルギーおよび公益事業 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | 英国 |

| ドイツ | |

| フランス | |

| イタリア | |

| その他欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| その他アジア太平洋 | |

| 中東 | イスラエル |

| サウジアラビア | |

| アラブ首長国連邦 | |

| トルコ | |

| その他中東 | |

| アフリカ | 南アフリカ |

| エジプト | |

| その他アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他南米 |

| コンポーネントタイプ別 | ソリューション | |

| サービス | ||

| デプロイメントモデル別 | オンプレミス | |

| クラウド | ||

| 企業規模別 | 中小企業 | |

| 大企業 | ||

| エンドユーザー産業別 | 情報技術・通信 | |

| 銀行・金融サービス・保険(BFSI) | ||

| 政府・公共部門 | ||

| 小売・消費者 | ||

| ヘルスケア・ライフサイエンス | ||

| 製造、エネルギーおよび公益事業 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| その他欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| その他アジア太平洋 | ||

| 中東 | イスラエル | |

| サウジアラビア | ||

| アラブ首長国連邦 | ||

| トルコ | ||

| その他中東 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| その他アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他南米 | ||

レポートで回答される主要な質問

アイデンティティアナリティクス市場の現在の規模と成長速度は?

市場は2026年にUSD 22億9,000万と評価されており、27.21%のCAGRで2031年までにUSD 76億3,000万に拡大すると予測されています。

最も急速に拡大しているコンポーネントセグメントはどれですか?

サービスが最も急速に成長しており、企業が導入の専門知識と継続的なモデル調整を求める中、2031年まで33.17%のCAGRを記録しています。

アイデンティティアナリティクスプラットフォームにクラウドデプロイメントが好まれる理由は?

クラウドモデルはエラスティックコンピューティング、APIファーストの統合、組み込みの可用性を提供し、長期的なインフラコストを削減しながら大量のアイデンティティテレメトリーのリアルタイム分析を可能にします。

ディープフェイク攻撃は支出意思決定にどのような影響を与えていますか?

2024年のディープフェイクを利用した不正の3,000%急増により、組織はAIが生成したコンテンツをリアルタイムで検出できるアナリティクスプラットフォームを優先するようになり、対策が取締役会レベルの必須事項となっています。

最も速い成長が予測されている地域はどこで、その理由は?

アジア太平洋地域は2031年まで32.86%のCAGRで成長すると予測されており、大規模な政府eIDプログラム、デジタルコマースの急速な普及、クラウドインフラへの大規模投資によって牽引されています。

BFSI以外でアイデンティティアナリティクス採用に強い勢いを示している業種は?

小売・消費者部門はeコマースの不正損失増加により31.28%のCAGRで拡大しており、ヘルスケア、製造、公益事業はデータプライバシー、IT・OT融合、安全リスクに対抗するため導入を加速しています。

最終更新日: