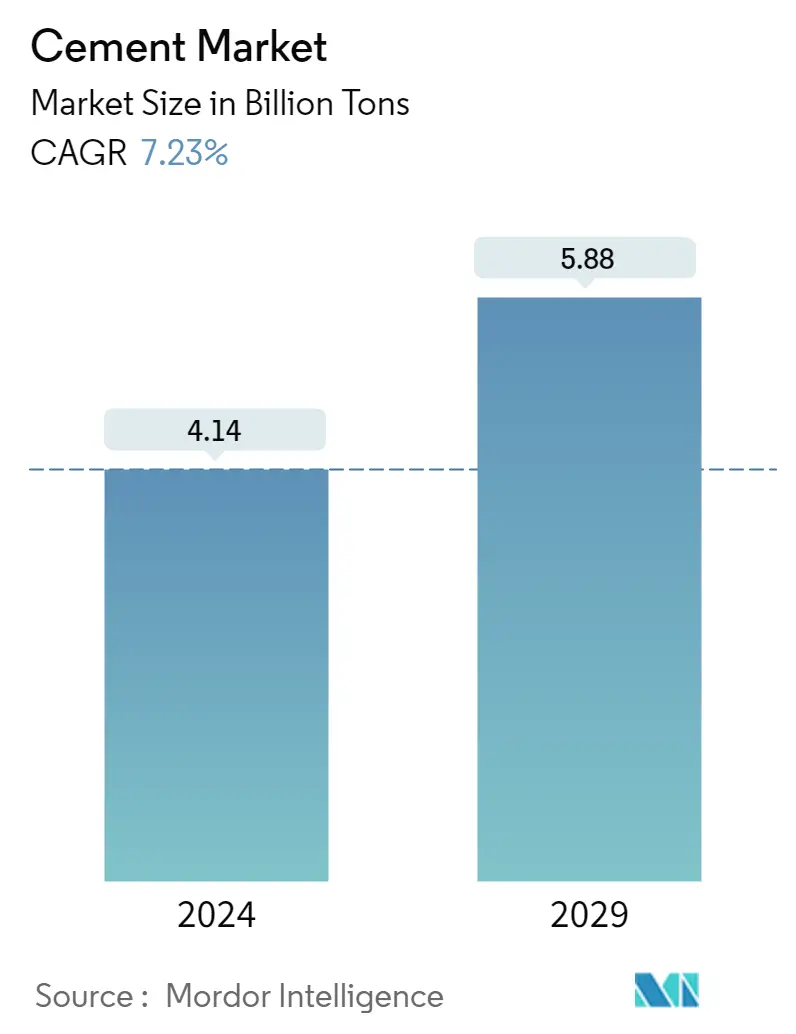

セメント市場規模

|

|

調査期間 | 2019 - 2029 |

|

|

市場規模 (2024) | 41.4億トン |

|

|

市場規模 (2029) | 58.8億トン |

|

|

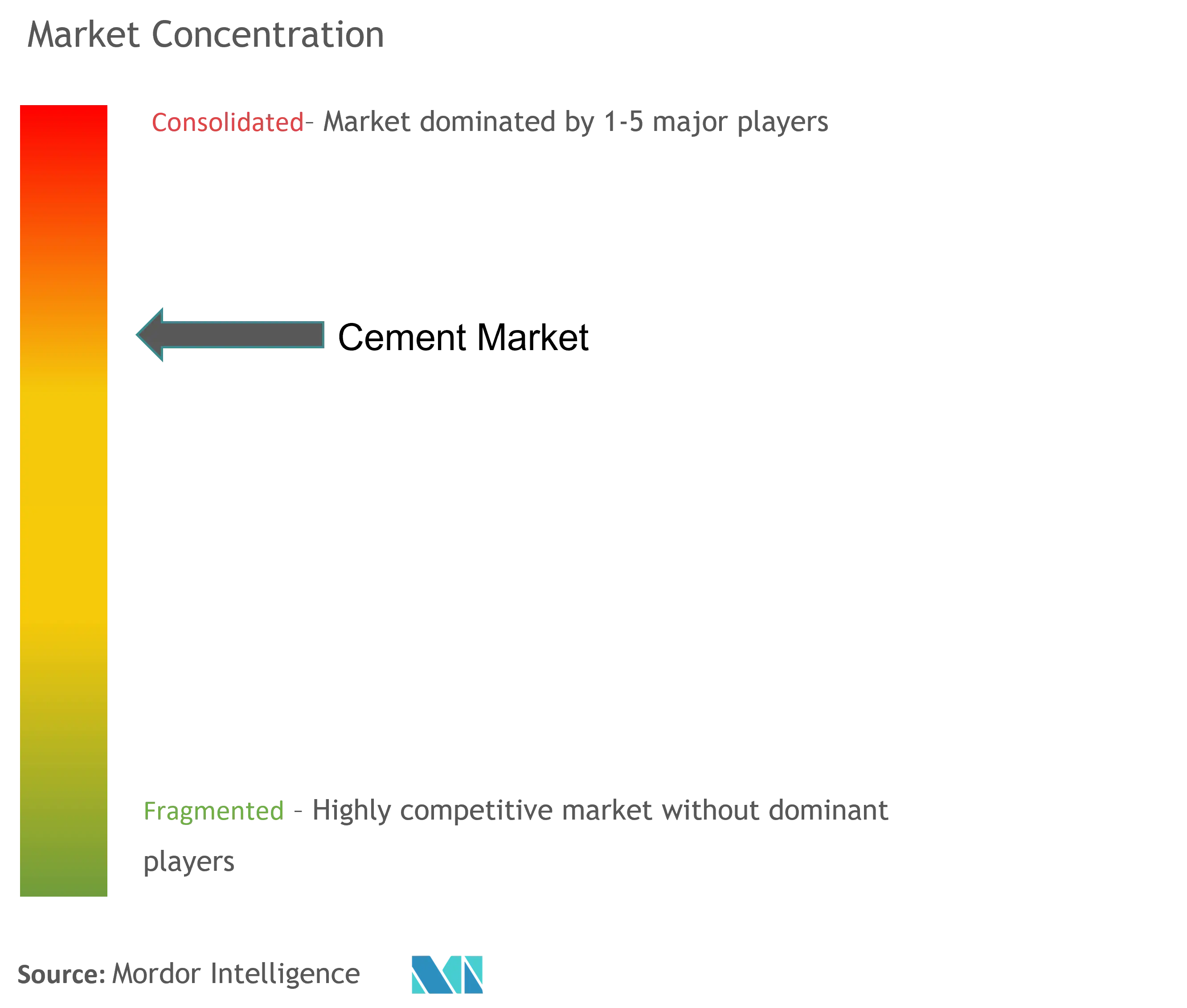

市場集中度 | 中くらい |

|

|

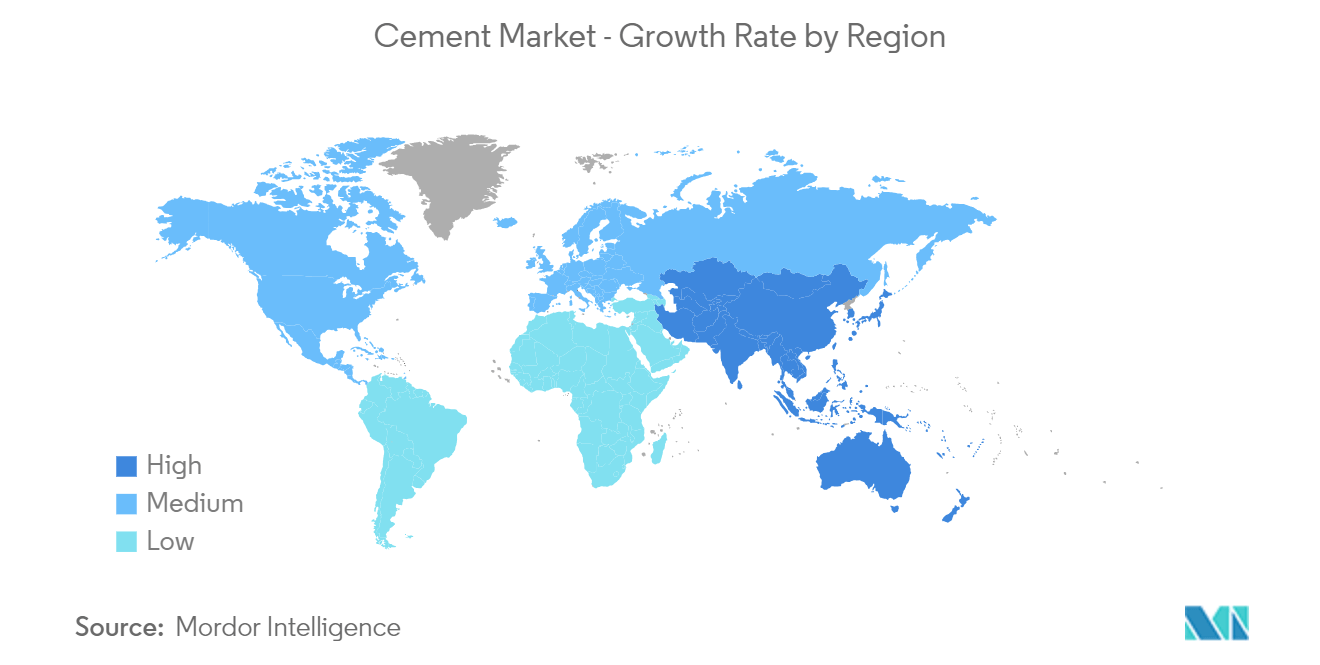

最も急速に成長する市場 | アジア太平洋地域 |

|

|

CAGR(2024 - 2029) | 7.23 % |

主要プレーヤー |

||

|

|

||

|

*免責事項:主要選手の並び順不同 |

セメント市場分析

セメント市場規模は7.23%年に41億4000万トンと推定され、2029年までに58億8000万トンに達すると予測されており、予測期間(2024年から2029年)中に7.23%のCAGRで成長します。

- 新型コロナウイルス感染症(COVID-19)のパンデミックによりセメント市場は悪影響を受け、その結果、建設業界全体の需要が減少し、さまざまな製造施設が閉鎖されました。しかし、市場は徐々に回復しており、近いうちに新型コロナウイルス感染症以前の水準に達する可能性があります。

- 短期的には、アジア太平洋地域全体での住宅建設の増加と、中東およびアフリカ地域でのインフラストラクチャー活動の成長が、市場の需要を促進する原動力の一部となっています。さらに、フライアッシュなどの原材料の豊富な入手可能性も市場を前進させると予想されます。

- しかし、セメント製造工場からの炭素排出に対する政府の規制が市場の成長を妨げています。

- それにもかかわらず、中国におけるグリーン建設への志向の変化とHBC(高ビーライトセメント)のパフォーマンスの促進は、調査対象の市場に機会を提供する可能性があります。

- アジア太平洋地域は市場を支配すると予想されており、予測期間中に最高のCAGRを目撃する可能性もあります。

成長する住宅建設

- 住宅セクターは、セメントにとって最も重要な需要セクターの一つである。中産階級の可処分所得の増加に伴い、新しい住宅建築の建設が増加していることが、研究された市場を牽引していると思われる。

- エネルギー効率の高い構造を規制する建築基準や法律が増えた結果、住宅分野でセメントの人気が高まっている。アフォーダブル・ハウジング・イニシアチブ(AHI)、ニュー・ビルディング・カナダ・プラン(NBCP)、メイド・イン・カナダといったカナダの様々な政府プログラムは、業界の拡大を大きく促進し、結果として住宅分野でのグリーンセメントの使用を促進すると期待されている。

- また、ベトナム建設省は最近の発表の中で、クアンニン省ハロン市人民委員会が2022年11月初旬にハロン市ホンハイ区とカオタン区で約1,000戸のアパートを建設する社会住宅プロジェクトの建設を開始したと述べている。

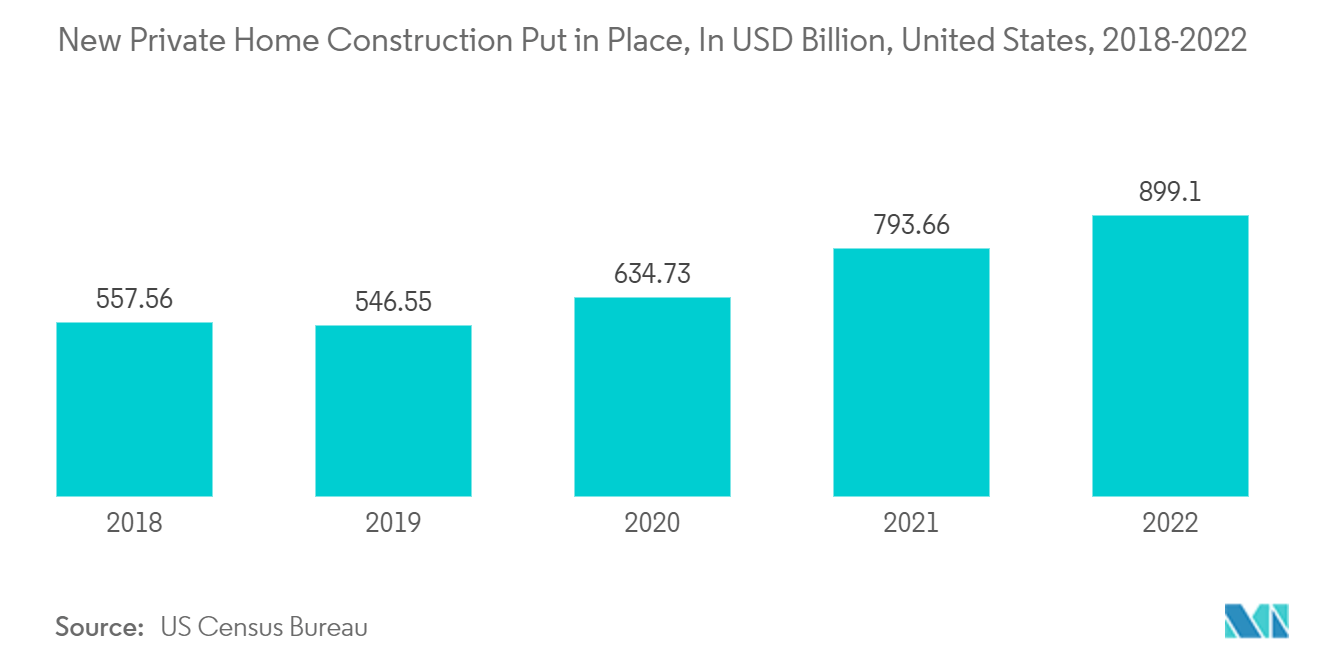

- 新規住宅開発以外にも、米国は住宅改修に多額の投資を行っている。出稼ぎ人口の増加に伴い、リハビリの必要性はますます高まっている。さらに、持続可能性と高効率建築の重要性に対する意識の高まりが、修復傾向に拍車をかけている。多くの政府融資が利用できることも、国内の住宅改修を後押ししている。

- 米国国勢調査局の統計によると、2023年1月の民間住宅完成件数は季節調整済みで年間140万6,000件となり、2022年12月の修正値139万2,000件を1.0%上回り、2022年1月の124万7,000件を12.8%上回った。

- さらに、ドイツ連邦統計局の報告書によると、2023年1月から3月までの間に、国内では合計6万8700件の住居用建築許可が出された。2023年3月だけで24,500戸の住宅建設が許可された。

- 2021年から2026年までの5年間で、約18万戸の新築住宅を供給することを目標としている。同プログラムはまた、手頃な価格の住宅への公共投資と民間投資のために380億英ポンド(~490億米ドル)の追加予算を確保する予定である。

- これらすべての要因により、セメント市場は予測期間中に成長すると思われる。

アジア太平洋地域が市場を支配する

- アジア太平洋地域では、中国やインドなどの国々がセメントの大量消費を占めており、セメント市場が大きく成長している。

- 中国は建設部門で大きな成長を遂げている。中国国家統計局によると、2022年第4四半期の中国の建設生産高は約2,760億人民元(~400億米ドル)で、前四半期(~276億米ドル)と比較すると約50%の成長であった。

- さらに、中国国家統計局の発表によると、2022年の中国建設産業の付加価値額は、前年比約4%増の8兆3,300億人民元(〜1兆2,000億米ドル)以上になると推定されている。

- インド商工会議所連合会(FICCI)によると、2022年にインドの大都市圏でPMAY計画に基づいて建設・認可された住宅の数は、それぞれおよそ550万戸と1,140万戸である。

- インドの有名な不動産サービス・プロバイダーであるアナロック社によると、2022年にインドで販売された住宅戸数は30万戸を超え、2014年にインドの上位7都市で記録された住宅販売の過去最高記録を上回った。同国における2022年第4四半期の住宅販売は、2021年第4四半期と比較して約16%増加した。

- さらに、インドネシア政府は、年間少なくとも100万戸を建設する「100万戸(OMH)プログラムを導入した。公共事業・公共住宅省(PUPR)によると、「100万戸プログラムのもと、2022年末までに約1,117,491戸の住宅が建設された。

- 日本の国土交通省も報告書の中で、2022年に日本で着工される住宅着工戸数は約859.5千戸で、前年(856.48千戸)をわずか0.4%上回るに過ぎないと述べている。

- 前述のすべての要因が、予測期間中、日本における石膏ボード市場を牽引すると予想される。

セメント業界の概要

セメント市場は部分的に統合されている。市場の主要プレーヤーには、中国建築材料集団公司、CEMEX、S.A.B. de C.V.、HOLCIM、ハイデルベルグ・マテリアルズ、UltraTech Cement Ltd.などがある(順不同)。

セメント市場のリーダー

HOLCIM

UltraTech Cement Ltd

China National Building Material Group Corporatio

Heidelberg Materials

CEMEX, S.A.B. de C.V.

*免責事項:主要選手の並び順不同

セメント市場ニュース

- 2023年5月セメックスは、スペインのマドリッド近郊にある、都市化のニーズにより応えることを目的とした工場の買収について発表した。このセメント工場の主な目的は、モルタル製造用の低炭素型Vertuaセメントを供給することであり、セメックスの都市化ソリューション事業の一部となる。フル稼働時の生産量は10万トンに達する見込み。

- 2023年5月多角経営を行うアダニ・グループのセメント・建材会社であるACCとアンブジャ・セメントは、ナビ・ムンバイのカランボリに最先端のセメント・コンクリート研究開発施設を正式に開設した。この施設は、製品の品質をさらに向上させ、セメント・コンクリート業界が直面する困難に対処するためのプラットフォームとして機能する。

セメント市場レポート - 目次

EXECUTIVE SUMMARY & KEY FINDINGS

REPORT OFFERS

1. INTRODUCTION

1.1. Study Assumptions & Market Definition

1.2. Scope of the Study

1.3. Research Methodology

2. KEY INDUSTRY TRENDS

2.1. End Use Sector Trends

2.1.1. Commercial

2.1.2. Industrial and Institutional

2.1.3. Infrastructure

2.1.4. Residential

2.2. Major Infrastructure Projects (current And Announced)

2.3. Regulatory Framework

2.4. Value Chain & Distribution Channel Analysis

3. MARKET SEGMENTATION (includes market size, forecasts up to 2030 and analysis of growth prospects.)

3.1. End Use Sector

3.1.1. Commercial

3.1.2. Industrial and Institutional

3.1.3. Infrastructure

3.1.4. Residential

3.2. Product

3.2.1. Blended Cement

3.2.2. Fiber Cement

3.2.3. Ordinary Portland Cement

3.2.4. White Cement

3.2.5. Other Types

3.3. Region

3.3.1. Asia-Pacific

3.3.1.1. By Country

3.3.1.1.1. Australia

3.3.1.1.2. China

3.3.1.1.3. India

3.3.1.1.4. Indonesia

3.3.1.1.5. Japan

3.3.1.1.6. Malaysia

3.3.1.1.7. South Korea

3.3.1.1.8. Thailand

3.3.1.1.9. Vietnam

3.3.1.1.10. Rest of Asia-Pacific

3.3.2. Europe

3.3.2.1. By Country

3.3.2.1.1. France

3.3.2.1.2. Germany

3.3.2.1.3. Italy

3.3.2.1.4. Russia

3.3.2.1.5. Spain

3.3.2.1.6. United Kingdom

3.3.2.1.7. Rest of Europe

3.3.3. Middle East and Africa

3.3.3.1. By Country

3.3.3.1.1. Saudi Arabia

3.3.3.1.2. United Arab Emirates

3.3.3.1.3. Rest of Middle East and Africa

3.3.4. North America

3.3.4.1. By Country

3.3.4.1.1. Canada

3.3.4.1.2. Mexico

3.3.4.1.3. United States

3.3.5. South America

3.3.5.1. By Country

3.3.5.1.1. Argentina

3.3.5.1.2. Brazil

3.3.5.1.3. Rest of South America

4. COMPETITIVE LANDSCAPE

4.1. Key Strategic Moves

4.2. Market Share Analysis

4.3. Company Landscape

4.4. Company Profiles

4.4.1. Adani Group

4.4.2. Anhui Conch Cement Company Limited

4.4.3. BBMG Corporation

4.4.4. CEMEX, S.A.B. de C.V.

4.4.5. Cemros

4.4.6. China National Building Material Group Corporation

4.4.7. China Resource Cement Holdings

4.4.8. CRH

4.4.9. Dangote Cement Plc.

4.4.10. Heidelberg Materials

4.4.11. Holcim

4.4.12. SIG

4.4.13. TAIWAN CEMENT LTD.

4.4.14. UltraTech Cement Ltd.

4.4.15. Votorantim Cimentos

- *List Not Exhaustive

5. KEY STRATEGIC QUESTIONS FOR CONCRETE, MORTARS AND CONSTRUCTION CHEMICALS CEOS

6. APPENDIX

6.1. Global Overview

6.1.1. Overview

6.1.2. Porter’s Five Forces Framework (Industry Attractiveness Analysis)

6.1.3. Global Value Chain Analysis

6.1.4. Market Dynamics (DROs)

6.2. Sources & References

6.3. List of Tables & Figures

6.4. Primary Insights

6.5. Data Pack

6.6. Glossary of Terms

セメント業界のセグメンテーション

セメントは、石、レンガ、タイルなどの建築物を固める結合剤である。石灰石(カルシウム)、砂や粘土(ケイ素)、ボーキサイト(アルミニウム)、鉄鉱石を主成分とし、貝殻、チョーク、泥灰土、頁岩、粘土、高炉スラグ、粘板岩を含むこともある微粉状の物質である。

セメント市場は、種類、用途、地域によって区分される。タイプ別では、ポルトランド型、混合型、その他のタイプに区分される。用途別では、住宅用、商業用、インフラ用、工業用、施設用に区分される。また、主要地域15カ国のセメント市場の市場規模と予測もカバーしている。

各セグメントについて、市場規模と予測は数量(キロトン)に基づいている。

| タイプ | ||

| ||

| ||

|

| 応用 | ||

| ||

| ||

| ||

|

| 地理 | ||||||||||||||

| ||||||||||||||

| ||||||||||||||

| ||||||||||||||

| ||||||||||||||

|

市場の定義

- Vehicle Types - Passenger Vehicles, Commercial Vehicles and Motorcycles are the vehicle types considered under the automotive lubricants market.

- Product Types - For the purpose of this study, lubricant products such as engine oils, transmission oils, greases and hydraulic fluids are taken into consideration.

- Service Refill - Service refill is the primary factor considered while accounting the lubricant consumption for each of the vehicle segments, under the study.

- Factory Fill - First lubricant fill-ups for newly produced vehicles are considered.

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。