ペーパー顔料市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 20.71 十億米ドル |

| 市場規模 (2031) | 26.96 十億米ドル |

| 成長率 (2026 - 2031) | 5.41% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

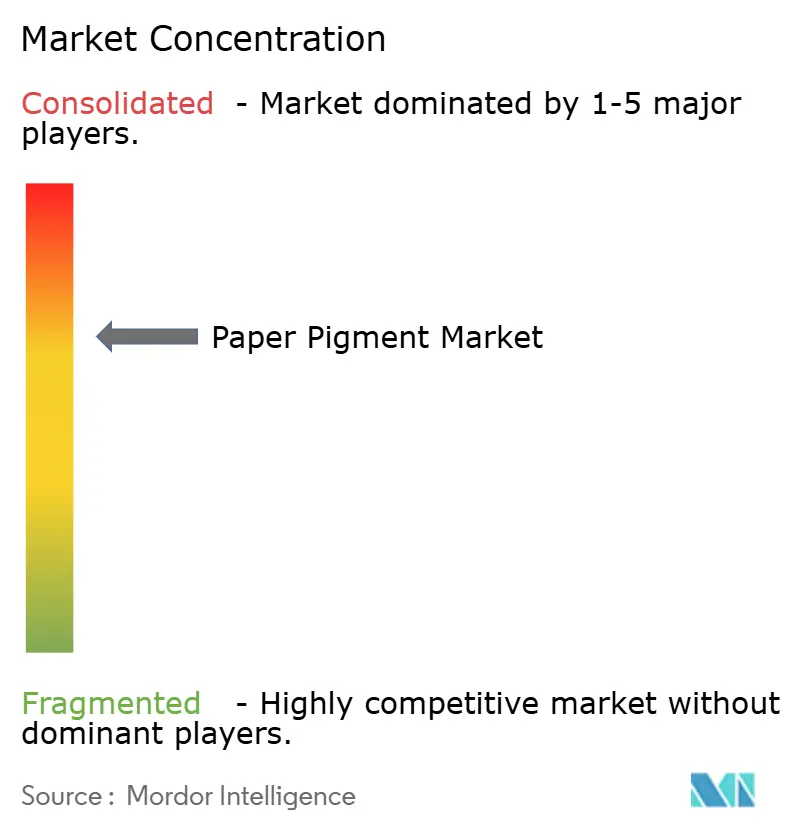

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるペーパー顔料市場分析

ペーパー顔料市場規模は2025年に196億5,000万米ドルと評価され、2026年の207億1,000万米ドルから2031年には269億6,000万米ドルに達すると予測されており、予測期間(2026年~2031年)中の年平均成長率(CAGR)は5.41%です。ペーパー顔料市場のこの堅調な拡大は、従来のグラフィック印刷が衰退しつつある中でも、急増するグローバル包装セグメントから価値を獲得するメーカーの能力を反映しています。電子商取引の取引量の増加、プラスチックから紙ベースのフォーマットへの急速な代替、および製紙工場に対するコスト圧力の持続が、炭酸カルシウムやその他のコスト効率の高い充填剤の幅広い使用を促進しています。同時に、ナノ構造化およびPFASフリー製剤の進歩により、バリア性、不透明性、衛生性能を向上させる機能グレードに対して、ペーパー顔料市場内でプレミアムニッチが開かれています。最後に、顔料サプライヤー間の着実な統合と、大型鉱物処理業者による垂直統合により、規模のメリットが支援され、低炭素生産に向けた技術移転が促進されています。

主要レポートのポイント

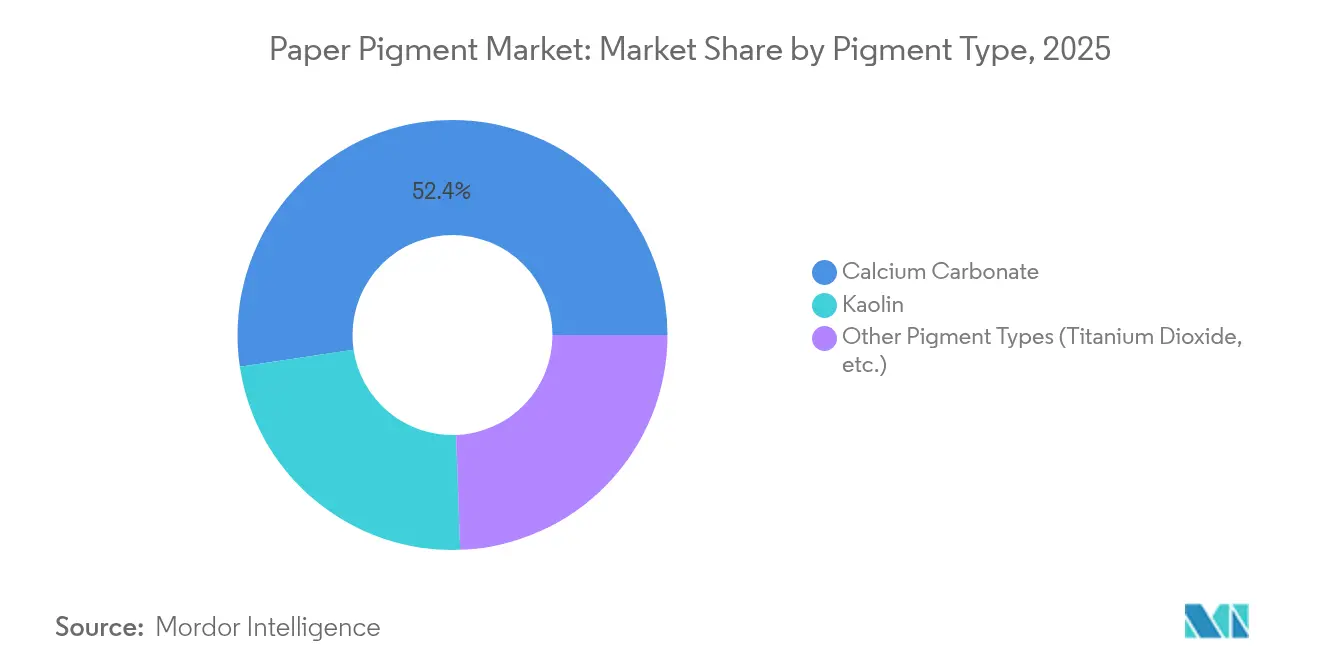

- 顔料タイプ別では、炭酸カルシウムが2025年のペーパー顔料市場シェアの52.35%を占め、「その他のタイプ」カテゴリーは2031年にかけて年平均成長率(CAGR)6.71%で最も速く成長すると予測されています。

- 用途別では、塗工紙が2025年に62.55%の収益を獲得しており、「その他の用途」セグメントは2031年に向けて年平均成長率(CAGR)7.34%で拡大する見込みです。

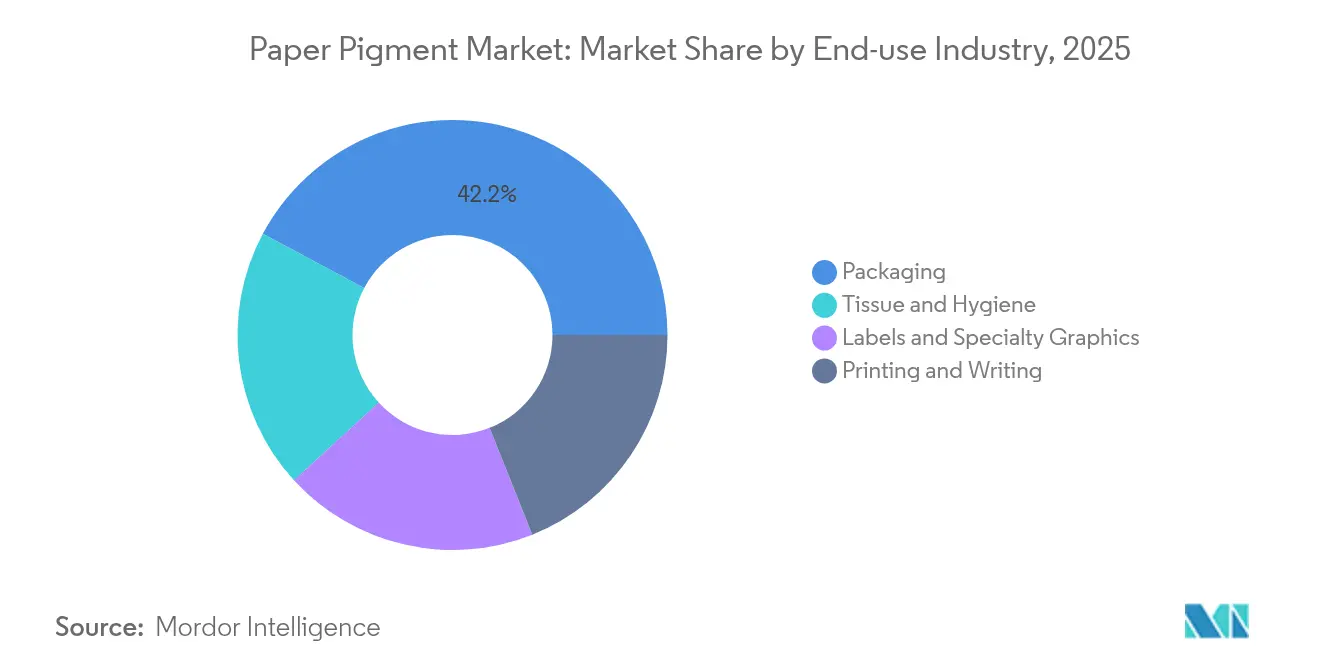

- 最終用途産業別では、包装が2025年のペーパー顔料市場規模の42.20%を占め、予測期間中に年平均成長率(CAGR)6.75%で成長しています。

- 地域別では、アジア太平洋が2025年のペーパー顔料市場シェアの44.05%を占めてトップとなっており、同地域は2031年にかけて最高の年平均成長率(CAGR)6.14%を記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルペーパー顔料市場のトレンドとインサイト

成長要因インパクト分析*

| 成長要因 | 年平均成長率(CAGR)予測への影響(%概算) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 包装産業からの紙需要の増加 | +1.8% | グローバル、特にアジア太平洋および北米で最も強い影響 | 中期(2〜4年) |

| 生産コスト削減を目的とした炭酸カルシウム充填剤の採用拡大 | +1.2% | グローバル、特にコスト敏感な新興市場 | 短期(2年以内) |

| 電子商取引の拡大によるコルゲートボード生産量の増加 | +1.5% | グローバル、アジア太平洋および北米に集中 | 中期(2〜4年) |

| 塗工紙および特殊グラフィック用紙の消費増加 | +0.8% | 主に欧州および北米 | 長期(4年以上) |

| ナノ構造化顔料による軽量高不透明度紙の実現 | +0.6% | プレミアム用途を有する先進国市場 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

包装産業からの紙需要の増加

コルゲートおよびフォールディングカートンのメーカーは、印刷適性、白色度、食品接触要件を満たす顔料を求めています。安徽臨平向けのValmetのOptiConcept Mラインは、1日あたり1,808トンのリサイクルライナーボード能力を追加しており、表面均一性を確保する顔料に対する大量需要を裏付けています。プラスチックからファイバー包装へ移行するブランドオーナーは、高不透明性かつ移行安全性の高い顔料システムに依存しており、BASFのヘーレンフェーンにおける新しい水性分散体プラントはこれらの基材向けに特別に設計されています[1]BASF、「ヘーレンフェーン水性分散体拡張」、basf.com。その結果、ペーパー顔料市場は包装中心の地域でトン数の増加と平均販売価格の上昇を取り込んでいます。

生産コスト削減を目的とした炭酸カルシウム充填剤の採用拡大

重質および軽質炭酸カルシウムは、白色度を維持しながら二酸化チタンを最大20パーセントポイント代替でき、変動するエネルギーコストに対応する製造工場に即時のマージン改善をもたらします。ImerysやOmyaのような石灰岩採石場を自社保有するサプライヤーは、物流コストを削減し、顧客がペーパー顔料市場のサプライチェーンを最適化するのを支援するオンサイトPCC衛星プラントを提供しています。コンバーターマージンがより小さい新興国経済は、GCCリッチな製剤へと急速にシフトしており、炭酸カルシウムの圧倒的なシェアを強化しています。

電子商取引の拡大によるコルゲートボード生産量の増加

2029年まで印刷包装における取引量年平均成長率(CAGR)約4.4%の追加が見込まれるオンライン小売は、コルゲートライナーのグラフィックをアップグレードするようにコンバーターに圧力をかけています。ブラウンボックスからカラフルなシェルフレディフォーマットへの移行には、インクのホールドアウトとドットの忠実度を向上させる顔料が必要です。Smurfit Kappa-WestRockグループの統合体のような大手包装メーカーは、グローバル製造工場ネットワーク全体で仕様を統一しており、認定された顔料サプライヤーに大規模な長期契約をもたらしています。

塗工紙および特殊グラフィック用紙の消費増加

非塗工印刷グレードは引き続き減少しているものの、特殊塗工紙はカタログ、ラベル、ラグジュアリー印刷用途のおかげでその価値を維持しています。ナノ構造化二酸化チタンにより、メーカーは低い米坪重量で不透明性を達成でき、繊維コストを削減して輸送排出量を削減しています。粒子形態と表面改質を設計できるサプライヤーは、ペーパー顔料市場内で収益性の高いニッチを確保しています。

抑制要因インパクト分析*

| 抑制要因 | 年平均成長率(CAGR)予測への影響(%概算) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| デジタル化による印刷・筆記用紙需要の減少 | -2.1% | 世界中の先進国市場 | 短期(2年以内) |

| 環境問題とリサイクルインフラの不十分さ | -0.9% | 欧州および北米 | 中期(2〜4年) |

| パッケージへの直接デジタル印刷によるコーティング要件の低下 | -1.5% | グローバル、包装集約的地域で最も強い | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

デジタル化による印刷・筆記用紙需要の減少

デジタルトランスフォーメーションは従来のペーパー顔料用途に対して構造的な向かい風を生み出しており、デジタル化が加速した2002年から2021年にかけて、米国の印刷産業は雇用が47.3%減少しました[2]国際技術ジャーナル、「デジタル化と印刷産業」、ijtech.itb.ac.id。大量オフセット用紙を中心に構築された顔料サプライヤーは、現在稼働率の低い工場に直面しており、包装、ティッシュ、機能性紙へと方向転換する必要があります。

デジタル化による印刷・筆記用紙需要の減少

PFASに関する規制の強化とリサイクルストリームにおける顔料回収の限界が、コンプライアンスコストを引き上げています。ノルウェーの研究では紙製品中に最大971µg/kgのPFASが検出されており、欧州全体での迅速な廃止が促進されています。ClariantのPFASフリーの完全なポートフォリオは、規制当局やブランドオーナーの調達方針を満たすために必要な即時の研究開発支出を示しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

顔料タイプ別:特殊品イノベーションの中での炭酸カルシウムの優位性

炭酸カルシウムは2025年のペーパー顔料市場で52.35%を占め、高価格のTiO₂を代替し、充填剤とコーティング顔料の両方として機能する能力に基づいてシェアを確立しました。重質炭酸カルシウム(GCC)および軽質炭酸カルシウム(PCC)のバリアントは、製剤コストを最大20%削減でき、エネルギーコストが工場全体の経費を押し上げる中で重要なメリットをもたらします。炭酸カルシウムグレードに割り当てられたペーパー顔料市場規模は、アジアのボードミル近傍に新たな衛星PCCプラントが稼働するのに伴い、同水準で成長することが期待されています。

一方、「その他のタイプ」バスケット(二酸化チタン、カオリン・ナノハイブリッド、新興のバイオベース顔料)は2031年にかけて年平均成長率(CAGR)6.71%を記録しています。二酸化チタンは高グレードのデコールおよびラベル用紙において不可欠であり続けていますが、サプライヤーはより少ない添加量で不透明性を高めるためにナノテクノロジーを追加しています。表面処理と分散を習得した特殊メーカーは、コンバーターが軽量かつ鮮やかなシートを求める中で、ペーパー顔料産業においてプレミアムを請求することができます。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

用途別:塗工紙のリーダーシップがデジタル混乱に直面

塗工紙は2025年の需要の62.55%を占め、白色度と平滑性が最重要とされる箇所での顔料集約度の高さを裏付けています。しかし、広告予算の移行とオフィスのデジタル化により印刷ジョブの長さが短縮されており、製造工場と顔料ベンダーはより高い顔料費用に対応できる、より価値の高い短ロットジョブへと転換を余儀なくされています。非塗工セグメントは価格感応度が高く、表面光沢よりも不透明度の向上に注力しています。

ラベルおよびフォールディングカートンのデジタル印刷は、新たな表面エネルギー要件をもたらしています。UVインクジェットおよび電子写真方式は、過剰な吸収なしにインク液滴を固定する顔料に依存しており、この特性は現在、カスタマイズされたPCC-カオリンブレンドによって設計されています。これらのダイナミクスは、用途が製剤の複雑さを左右するセグメント化されたペーパー顔料市場を持続させています。

最終用途産業別:包装セクターが成長の勢いを牽引

包装は2025年に42.20%の収益を獲得し、年平均成長率(CAGR)6.75%で2031年まで成長し、ペーパー顔料市場の基盤となっています。フードサービス、電子商取引、小売リニューアルキャンペーンでは、より白色度の高いライナー、リサイクル可能なバリアコーティング、鮮やかなグラフィックが必要とされ、それぞれが顔料集約型です。中国、インド、東南アジアにおける主要なライナーボード能力が、地域の顔料消費量をさらに支えています。

印刷・筆記用紙グレードは、かつて顔料使用量の最大シェアを占めていましたが、絶対値では縮小しています。ラベル、デコール、特殊グラフィックは、より高い単価とカスタマイズされた色によって一部の需要を吸収しています。ティッシュおよびタオルグレードは主に外観と柔軟性のために顔料を消費しており、ペーパー顔料産業においてミネラル充填剤にニッチだが安定した出口を与えています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

アジア太平洋は2025年のペーパー顔料市場の44.05%を占め、ボードマシンを追加し電子商取引向け包装に投資するため、年平均成長率(CAGR)6.14%で拡大しています。中国の最新の製造工場アップグレードとインドの能力増強が、PCCおよび特殊顔料への長期的な需要を確保しています。サプライヤーは石灰岩埋蔵量への近接性だけでなく、競争力のある輸出価格設定を可能にするより低い生産コストからも恩恵を受けています。

北米は包装およびティッシュに重点を置き、グラフィック分野の衰退を相殺しています。ブランドの持続可能性に関する公約により、コンバーターはプラスチックをリサイクル可能なファイバーに置き換えており、顔料メーカーは米国およびカナダの製造工場でPFASフリーかつ移行安全性の高いシステムを認定するよう促されています。短ロットフォールディングカートンおよびコルゲートへの直接印刷向けのデジタルプレスは新たな表面化学を必要としており、顔料サプライヤーと機器メーカーとの間の共同開発を促しています。

欧州はエコデザインと炭素フットプリントの削減を重視しています。2023年の紙生産量が13%減少したにもかかわらず、Smurfit KappaのZülpichアップグレードのような年間排出量を55,000トン削減するプレミアムバリアコーティングおよびCO₂最適化工場への投資が続いています。南米と中東・アフリカはより小さな基盤を有していますが、ANDRITZの255万トンのSuzanoラインのような大型パルププロジェクトに支えられ、高白色度パルプ輸出向けの顔料需要を高め、平均以上の成長を記録しています。

競合環境

ペーパー顔料市場は適度に分散しており、Imerys、Omya、Minerals Technologiesのような主要プレーヤーが採石場から顧客までの垂直統合と衛星PCCプラントを通じて炭酸カルシウムおよびカオリン供給を支配しており、輸送コストを削減し品質を確保することで高い参入障壁を生み出しています。ClariantやBASFなどの中堅企業は、機能性添加剤、PFASフリーコーティング、プレミアムナノ構造グレードに注力しています。大型包装コンバーターが調達を集中化しており、サプライヤーはグローバルで品質を標準化し物流を改善するよう促されています。技術は主要な差別化要因であり、各社はVOCフリー分散体、バイオベースバインダー、抗菌顔料に投資している一方で、研究開発は低炭素PCC、光触媒活性を制御したナノTiO₂、バリア性と印刷適性を提供するハイブリッドソリューションを対象としています。これらのイノベーションの早期商業化が大きな市場シェアを確保する可能性があります。

ペーパー顔料産業のリーダー企業

Ashapura Group

Omya AG

Minerals Technologies Inc.

Imerys

BASF

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:KaMinとOmya AGは、欧州の包装・紙市場へのカオリン供給に関する新たな合意を締結しました。Omyaは販売および技術サポートを継続し、KaMinは受注処理、物流、在庫管理を担当することで、顧客に卓越したソリューションを提供するための長年のパートナーシップを強化します。

- 2024年3月:Omya AGは、持続可能性と紙・板紙セクターを支援するため、2024年4月1日より欧州における炭酸カルシウム製品の価格引き上げを発表しました。調整内容は製品および場所によって異なり、既存契約に準拠します。

グローバルペーパー顔料市場レポートのスコープ

ペーパー顔料市場レポートには以下が含まれます:

| 炭酸カルシウム |

| カオリン |

| その他の顔料タイプ(二酸化チタンなど) |

| 非塗工紙 |

| 塗工紙 |

| 包装 |

| 印刷・筆記用紙 |

| ラベル・特殊グラフィック |

| ティッシュ・衛生用品 |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| タイ | |

| インドネシア | |

| ベトナム | |

| マレーシア | |

| フィリピン | |

| その他のアジア太平洋 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| 北欧諸国 | |

| トルコ | |

| その他の欧州 | |

| 南米 | ブラジル |

| アルゼンチン | |

| コロンビア | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| カタール | |

| 南アフリカ | |

| ナイジェリア | |

| エジプト | |

| その他の中東・アフリカ |

| 顔料タイプ別 | 炭酸カルシウム | |

| カオリン | ||

| その他の顔料タイプ(二酸化チタンなど) | ||

| 用途別 | 非塗工紙 | |

| 塗工紙 | ||

| 最終用途産業別 | 包装 | |

| 印刷・筆記用紙 | ||

| ラベル・特殊グラフィック | ||

| ティッシュ・衛生用品 | ||

| 地域別 | アジア太平洋 | 中国 |

| インド | ||

| 日本 | ||

| 韓国 | ||

| タイ | ||

| インドネシア | ||

| ベトナム | ||

| マレーシア | ||

| フィリピン | ||

| その他のアジア太平洋 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| 北欧諸国 | ||

| トルコ | ||

| その他の欧州 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| コロンビア | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| カタール | ||

| 南アフリカ | ||

| ナイジェリア | ||

| エジプト | ||

| その他の中東・アフリカ | ||

レポートで回答されている主要な質問

ペーパー顔料市場の現在の価値はいくらですか?

ペーパー顔料市場は2026年に207億1,000万米ドルと評価されています。

どの顔料タイプがグローバル需要を支配していますか?

炭酸カルシウムがコストとパフォーマンス上の優位性により、2025年に52.35%の市場シェアでトップを占めています。

包装セグメントはどのくらいの速さで成長していますか?

ペーパー顔料市場における包装用途は、電子商取引とプラスチック代替が加速する中、2031年にかけて年平均成長率(CAGR)6.75%で成長しています。

どの地域が最も強い成長の勢いを示していますか?

アジア太平洋は最高の44.05%のシェアと主導的な年平均成長率(CAGR)6.14%を組み合わせており、ボード製造能力の拡大に支えられています。

環境規制は顔料開発にどのような影響を与えていますか?

PFASおよびカーボンに関するより厳しい規制により、サプライヤーはPFASフリー、低炭素、ナノ構造化製剤へと向かっており、産業内の研究開発の優先事項と資本配分を再形成しています。

最終更新日: