グリーンセメント市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 35.1 十億米ドル |

| 市場規模 (2031) | 49.46 十億米ドル |

| 成長率 (2026 - 2031) | 7.10% CAGR |

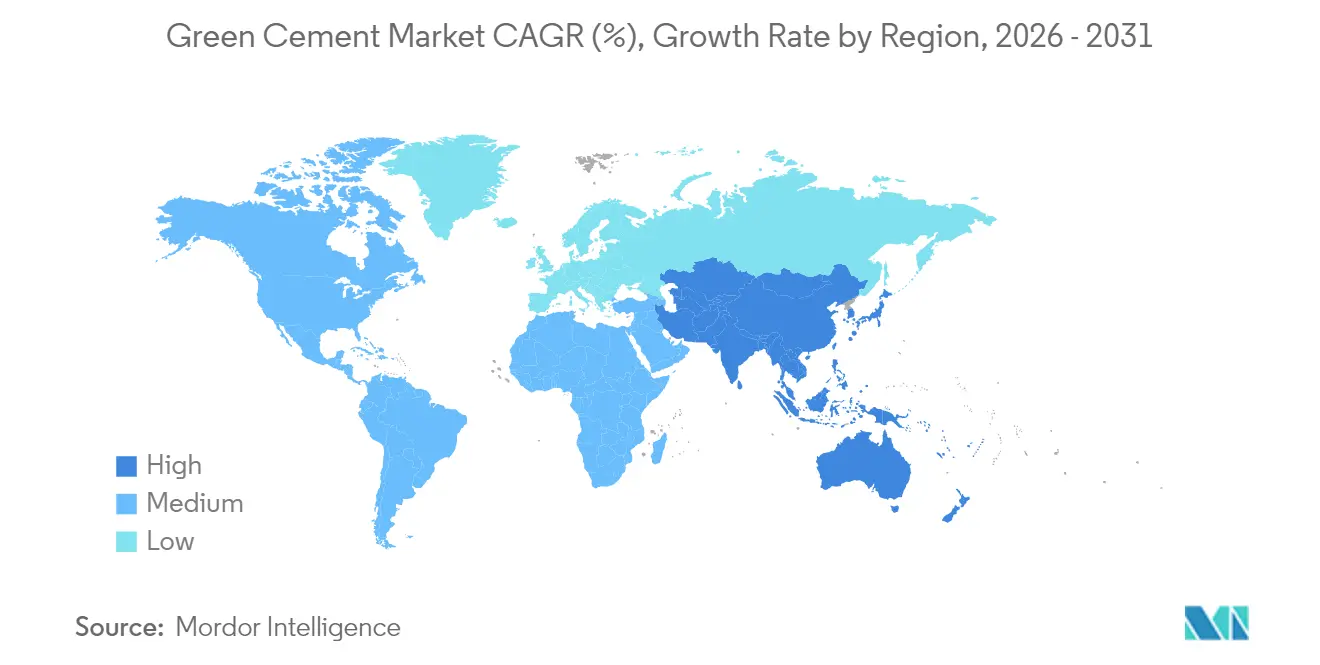

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

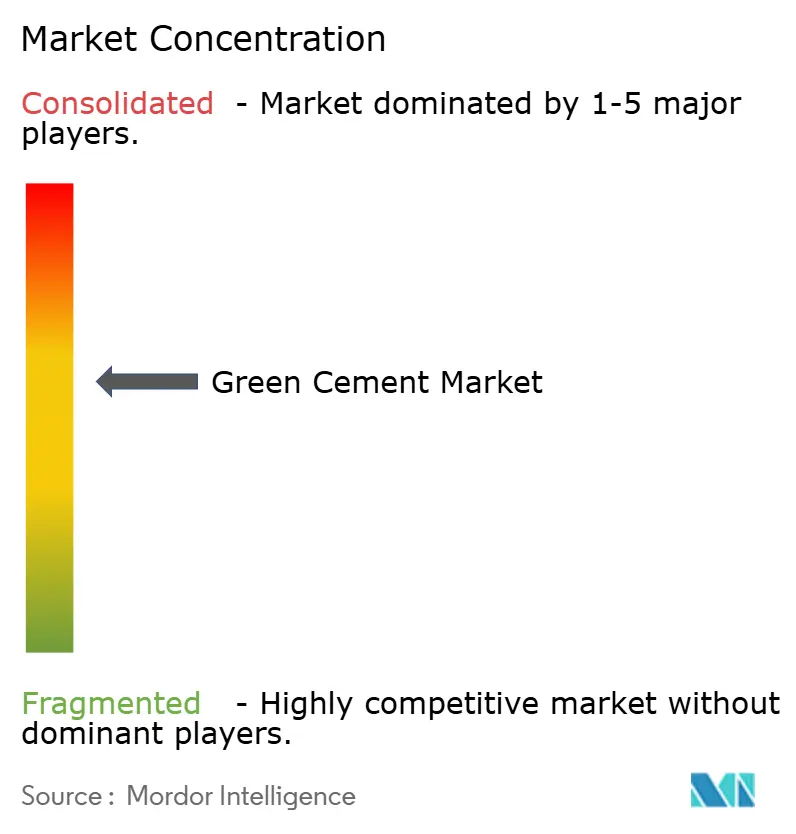

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるグリーンセメント市場分析

グリーンセメント市場規模は、2025年の327億7,000万米ドルから2026年には351億米ドルに成長し、2026年から2031年にかけて年平均成長率7.1%で2031年までに494億6,000万米ドルに達すると予測されています。規制上の義務、炭素価格の上昇、低炭素材料を優遇する調達規則により、グリーンセメント市場はニッチな位置づけから公共・民間プロジェクトにおける主流の選択肢へと移行しています。フライアッシュ系配合が最大の収益シェアを占め、インフラ支出とESG連動型ファイナンスが非住宅工事全体での普及を加速させています。アジア太平洋地域が最も速い成長を示す一方、北米は早期の政策導入と成熟したサプライチェーンにより数量面でのリーダーシップを維持しています。既存の大手セメントメーカーがグリーンポートフォリオを拡大し、専門生産者が確保済みの原料供給契約を活用することで、競争の激しさは中程度に留まっています。

主要レポートのポイント

- 製品タイプ別では、フライアッシュ系セメントが2025年のグリーンセメント市場シェアの43.55%を占めてトップとなり、2031年にかけて年平均成長率7.62%で拡大する見込みです。

- 建設セクター別では、非住宅工事が2025年のグリーンセメント市場規模の57.80%を占め、2031年にかけて年平均成長率8.15%で成長すると予測されています。

- 地域別では、北米が2025年のグリーンセメント市場において収益シェア37.55%を保持しており、アジア太平洋地域が2026年から2031年にかけて最も高い地域別年平均成長率7.94%を記録する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルグリーンセメント市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | (~)年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| グローバルな脱炭素化義務とESG重視の建築基準 | +2.10% | EUと北米が主導するグローバル | 中期(2~4年) |

| 炭素価格の上昇と排出権取引制度 | +1.80% | EU、カリフォルニア州、一部のアジア太平洋市場 | 長期(4年以上) |

| 低炭素材料を必要とするアジア太平洋地域の都市化急増 | +1.50% | アジア太平洋地域中心、中東・アフリカへの波及 | 短期(2年以内) |

| コスト低減に寄与する豊富な補助的セメント材料原料(フライアッシュ、スラグ) | +1.20% | 世界中の石炭依存地域 | 中期(2~4年) |

| 水素燃焼キルンの商業化 | +0.90% | EU、一部の北米プラント | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

グローバルな脱炭素化義務とESG重視の建築基準

低炭素調達の義務的政策が、普通ポルトランドセメントから認証済みグリーン配合への即時需要シフトを促進しています。カリフォルニア州は2035年までにセメントセクターの排出量を40%削減し、2045年までにネットゼロを達成することを目標としており、他の米国各州における同様の取り組みの基盤となっています[1]カリフォルニア州大気資源局、「セメントセクターネットゼロ戦略」、arb.ca.gov。EUの改正建設製品規則は、2024年からコンクリートにデジタルパスポートとCO₂開示を義務付けており、ライフサイクル文書をすでに整備している生産者を入札リストの上位に押し上げています。フランス、デンマーク、アイルランド、ニューヨーク州はそれぞれ段階的な排出上限またはクリーン購入規則を導入しており、適合材料をプレミアムオプションではなくデフォルトの選択肢としています。各法域が先駆的な法令を模倣するにつれ、グリーンセメント市場は政策主導の成長基盤を獲得し、従来の生産者はキルンを改修するか専門サプライヤーと提携することによってのみこれに対応できます。

炭素価格の上昇と排出権取引制度

炭素コストはCO₂を直接費用に転換することでクリンカー経済学を変化させています。EU排出権取引制度は無償割当を段階的に削減しており、セメントメーカーは低炭素代替への移行を加速させるか、利益率の圧縮リスクを負うかの選択を迫られています。中国の国家取引プラットフォームはセメントをカバーするようになり、世界最大の生産国へのコスト圧力が拡大しています。より多くの地域が炭素に価格を付けるにつれ、補助的セメント材料は相対的な競争力を高め、グリーンセメント市場は従来製品に対する構造的なコスト優位性から恩恵を受けます。

低炭素材料を必要とするアジア太平洋地域の都市化急増

インドの加速するインフラ整備は中国の緩やかな不動産サイクルとは対照的ですが、両市場とも低炭素バインダーへの需要を高める厳格な環境規制を施行しています。地域の公益事業者、交通当局、民間デベロッパーは、地下鉄路線、データセンター、再生可能エネルギー基礎の設計においてグリーンセメントを指定するサステナビリティ条項を組み込んでいます。アジア太平洋地域の発電量が1971年から2018年の間に16.5倍に増加したことで、建設セクターはコンクリート量が増加する中でも迅速な脱炭素化の圧力にさらされ続けています[2]アジア開発銀行、「アジアのインフラ成長と排出量」、adb.org。

豊富な補助的セメント材料原料によるコスト低減

フライアッシュは補助的セメント材料として引き続き主要な地位を占め、世界のポゾラン使用量の約90%を占め、グリーンセメントが多くの地域で価格同等性を達成するのに貢献しています。旧来の貯灰池から採取された灰(現在、米国のリサイクル量の10%)は、石炭閉鎖が進む中でも供給寿命を延ばしています。一方、電気アーク炉の採用により鉄鋼スラグの供給は不確実性に直面しており、生産者はHeideberg Materialsによるザ・セファ・グループの買収に見られるように、長期契約の締結や加工資産の取得に向かっています。

抑制要因の影響分析*

| 抑制要因 | (~)年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 建設業者・施工業者間のパフォーマンスへの懐疑心 | -1.40% | 新興市場で深刻なグローバル | 短期(2年以内) |

| 新興市場における断片化した規格 | -0.80% | アジア太平洋、中東・アフリカ、ラテンアメリカ | 中期(2~4年) |

| 製鋼がEAF・DRIへ移行することによるスラグ供給の縮小 | -1.10% | 世界中の鉄鋼生産地域 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

建設業者・施工業者間のパフォーマンスへの懐疑心

一部の施工業者は、養生時間の延長、寒冷地での凝結遅延、補助材料の地域的な入手可能性の不安定さを理由に、仕様変更に抵抗しています。規格機関は処方的な配合制限をパフォーマンスベースのガイドラインに置き換えようとしていますが、特に中小企業においては知識のギャップが依然として存在します。主流への普及には実証プロジェクトと的を絞った研修が引き続き不可欠です。

新興市場における断片化した規格

各国基準における「グリーンセメント」の定義の相違は、多国籍企業のコンプライアンスを複雑にし、試験コストを増大させます。アジア、中東、ラテンアメリカの規制当局は不均一なペースで進んでおり、国境を越えたプロジェクト実施とサプライ統合を遅らせています。技術支援プログラムと地域整合化イニシアチブは、中期的に規格の統一を目指しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:フライアッシュの優位性が供給制約に直面

フライアッシュ系配合は2025年のグリーンセメント市場シェアの43.55%を維持しており、石炭燃焼残渣が豊富に存在する地域においてデフォルトの低炭素代替品としての地位を裏付けています。生産者は成熟した物流と十分に文書化されたパフォーマンスを活用して、大規模インフラ契約や政府入札に対応しています。しかし、石炭発電の減少により将来の原料プールが狭まっており、企業は旧来の貯灰池からの採取や石灰石焼成粘土ブレンドへの移行を余儀なくされています。排出量を最大40%削減できるLC3技術は、実験室が普通ポルトランドセメントとの機械的同等性を検証するにつれて注目を集めています。シリカフューム系品種は高仕様のニッチ市場を占め、海洋および化学物質封じ込め構造物に適した不透水性コンクリートを提供しています。スラグ系代替品は差し迫った供給シフトに苦しんでいますが、統合製鉄所の近くでは依然として重要性を保っています。ジオポリマーコンクリートを含む新規バインダー化学は、規模の経済が改善すればグリーンセメント市場を多様化できる可能性のあるパイロットプロジェクトを通じて進展しています。

多様化の進展は単一の補助材料ストリームへの過度な依存を軽減し、生産者を原料ショックから守ります。採取灰が米国のフライアッシュリサイクル量の10%を占めることで供給の安全性は向上しますが、加工コストは上昇します。したがって、セメントメーカーと公益事業者の石炭灰回収事業体との間の戦略的合意が最近の取引フローで顕著に見られます。スラグ粉砕パートナーシップと粘土焼成合弁事業は、企業が技術的実現可能性、排出目標、原料経済性のバランスを取る上で同様に重要になっています。

注記: 全個別セグメントのセグメントシェアはレポート購入後にご利用いただけます

建設セクター別:インフラが非住宅のリーダーシップを牽引

非住宅プロジェクトは2025年の収益の57.80%を占め、2031年にかけて年平均成長率8.15%で成長する見込みです。これは、認証済みの低炭素配合を指定するようになった輸送回廊、電力網アップグレード、公共建築物への政策支援型支出を反映しています。調達文書はますます第三者による環境製品宣言を義務付けており、適合生産者に継続的な受注への明確なチャネルを提供しています。商業用不動産デベロッパーも、機関投資家を引き付けるサステナビリティ認証を取得するために、コア・アンド・シェルの範囲にグリーンセメントを組み込んでいます。

住宅での普及はより緩やかに進んでいます。2025年の住宅ローン金利の低下が住宅着工件数を押し上げる可能性はありますが、コストに敏感な建設業者は、工程保証なしに不慣れなバインダーを採用することに依然として慎重です。エジプトでの試験では、改良されたグリーン配合を使用した非構造ブロックでCO₂を最大44.5%削減できる可能性が示されています。建築基準が厳格化し消費者意識が高まるにつれ、このセグメントは普及のギャップを縮小するはずですが、近期の成長は公共調達が材料選択を決定する大規模土木工事に引き続き依存しています。

注記: 全個別セグメントのセグメントシェアはレポート購入後にご利用いただけます

地域分析

北米は2025年の収益の37.55%を維持しており、連邦・州のクリーン購入規則、早期の炭素回収パイロット、混合セメントに対する施工業者の高い習熟度に支えられています。Heidelberg MaterialsのミッチェルCCSプロジェクトだけで30年間に5,000万トン以上のCO₂の地質学的貯留を目標としており、長期的な数量コミットメントを支えることができるインフラを示しています。供給の可用性は地域によって異なり、中西部の州は石炭灰盆地への近接性を活用する一方、沿岸部は仕様を満たすためにスラグや焼成粘土を輸入しています。

アジア太平洋地域は2031年にかけて最も速い年平均成長率7.94%を記録しており、インドの複数年にわたるインフラパイプラインと東南アジア全体で段階的に厳格化する基準に牽引されています。中国の統合努力により、大手グループは不動産セクターの逆風の中で許可を維持するために低炭素ラインでプラントをアップグレードしています。世界の高速鉄道ネットワークの3分の2がこの地域に存在し、排出上限の厳格化を満たすコンクリートを必要としており、プロジェクトが線路と駅のストックを更新するにつれてグリーンセメント市場に恩恵をもたらしています。

欧州は堅固な気候政策と成熟した産業能力を組み合わせています。アイルランドの2024年のすべての国家プロジェクトにおける低炭素セメント義務化と、デンマークの2025年の7.1 kg CO₂e/m²/年という排出上限は影響力のある基準を設定しています。炭素価格付けにより、CO₂コストが低クリンカー配合に向けて入札評価を傾けることで、建設量の変動にもかかわらずグリーンセメント市場規模は拡大しています。中東・アフリカでは、特に水素ハブと大規模公共事業を計画する湾岸経済圏において新興需要が見られますが、断片化した規格と現場の専門知識の不足が、調和されたガイドラインが成熟するまで普及を遅らせています。

規制環境

低炭素セメントに関する政策は、任意開示から義務的報告、調達基準、そして国境措置へと移行しつつある。欧州連合(EU)では、炭素国境調整メカニズム(CBAM)が2026年1月1日に本格運用段階に入り、2026年から2033年にかけて内包排出量の対象範囲が段階的に拡大し、EU-ETSの無償割当が段階的に廃止されることと相まって、輸入セメントに対する排出量の説明責任が強化される。調達面では、米国が連邦調達を通じてバイ・クリーン方式の要件を実施に移しており、米国連邦調達庁(GSA)は低embodied炭素セメントの地球温暖化係数(GWP)上限を規定している(上位20%:751 kgCO2e/t、上位40%:819 kgCO2e/t、平均以上:858 kgCO2e/t)。これにより、EPDデータが公共入札における合否判定基準に転換されている。

規格の調和も市場参入の関門となりつつある。米国環境保護庁(EPA)は、ISO/TS 14027:2017に整合した建設資材の製品カテゴリールール(PCR)基準を確定し、2026年1月1日から適合が義務付けられ、調達・仕様策定で用いられるEPDの比較可能性が強化される。Cement and Concrete Breakthroughなどの国際的な取り組みは、COP30に向けて排出量測定の共通定義と相互運用性の確立に取り組んでおり、監査可能なライフサイクル文書と検証済みの低クリンカー経路を持つ生産者に有利な、性能ベースの炭素指標への移行を後押ししている。

バリューチェーン分析

グリーンセメントのバリューチェーンは、補助セメント材料(SCM)や代替結合材の調達・加工から始まる。これにはフライアッシュ(回収灰を含む)、スラグ、焼成粘土、シリカフューム、新規化学組成が含まれる。原料調達の安定性と前処理(分級、粉砕、活性化、品質保証)が商業的成果を左右する。特に現行の配合ではフライアッシュが主流である一方、スラグの供給は鉄鋼業の脱炭素化シフトによる構造的な圧力に直面している。上流の制約が強まるにつれ、上流技術・原料供給業者が従来の原料供給業者と並んで台頭しており、焼成粘土供給の拡大(LC3型ブレンド向け)や、電化クリンカー生産や電気化学的石灰石分解などの他のプロセス革新が、専門機器・エンジニアリング・検証パートナーをバリューチェーンに追加している。

中流の製造工程には、SCM比率の高い製品向けの混合・粉砕に加え、代替燃料、電化パイロット、炭素回収の統合など、統合プラントにおけるより深いプロセス変更が含まれる。パートナーシップは、OEMや技術企業がプラントレベルの脱炭素化経路をどのように形成しているかを示している。Air LiquideとHolcimはベルギーのObourgプラントにおける炭素回収の開発(年間110万トンのCO2回収を目標)で合意し、Ambuja CementsはLeilacと提携してグジャラート州のSanghipuram(Sanghi)プラントで商業規模の低炭素経路を推進している。下流では、レディミクストおよびプレキャストネットワークを通じた流通と、検証済みEPDをますます要求する公共調達チャネルが存在し、Holcim、Paebbl、Goldbeckが南ドイツでPaebbl Rebond炭素貯留型SCMの初の商業規模適用を実施するなどの実証により、製品性能の証明と現場レベルでの導入が結び付けられ、施工業者や仕様策定者の受容が後押しされている。

競争環境

グリーンセメント市場は中程度に統合された集中度を示しています。Holcim、Heidelberg Materials、Cemexは統合された物流とブランド認知度を活用しながら、代替燃料と炭素回収のためにキルンを改修しています。CarbonCureはクリンカーを完全に回避する差別化された化学を追求し、混合セメントが提供するよりも大きな排出削減を求める早期採用者をターゲットにしています。

M&A活動は原料管理と技術アクセスに集中しています。Heidelberg Materialsによるフライアッシュリサイクル業者ザ・セファ・グループの買収は、米国東海岸沿いに一貫したポゾラン供給を確保しています。CemexのKC8キャプチャー・テクノロジーズとHiiROCへの少数株式取得は、固体炭素回収と水素製造の社内パイロットを提供しています。灰採取、粘土焼成、再生可能エネルギー調達への垂直統合は、炭素コストの上昇に伴い利益率の回復力を強化しています。

戦略的協力は、焼成粘土キルンの展開を監視して知識共有を促進するグローバルセメント・コンクリート協会のグリーンセメント技術トラッカーを通じて生まれています。生産者は新規バインダーのリスクを軽減するためにR&Dに共同投資し、パフォーマンスベースの基準を求めて共同ロビー活動を行っています。その結果生まれたエコシステムは、グローバルな施工業者のための基本的な相互運用性を維持しながらポートフォリオの差別化を促進しており、グリーンセメント市場が構造的なパフォーマンス要件を損なうことなく拡大できる環境を生み出しています。

グリーンセメント産業のリーダー企業

Cemex S.A.B DE C.V.

Heidelberg Materials

Holcim

UltraTech Cement Ltd.

Votorantim Cimentos

- *免責事項:主要選手の並び順不同

市場機会と将来展望

公共調達の基準値と標準化された開示要件は、一貫した文書とともに検証済みの低GWPセメントを規模を持って供給できるサプライヤーにとっての空白領域を生み出している。米国GSAの低embodied炭素セメントGWP上限は、EPDに裏付けられたコンプライアンスを商業的差別化要因に変え、2026年1月1日からのEU CBAM本格運用段階は、欧州に供給する輸入業者・輸出業者にとって低クリンカー・低排出生産の戦略的価値を高める。この環境は、EPDおよびPCR整合に関連する製品ポートフォリオ機会、第三者検証サービス、そしてプラントの排出データから調達適格な製品SKUまでの道のりを短縮する生産者投資を後押ししている。

混合を超えた技術主導の脱炭素化は、対応可能なソリューション領域を拡大しており、炭素回収、電化熱プロセス、炭素貯留材料における機器供給業者、技術ライセンサー、プロジェクト開発業者の役割を拡大している。2026年には、複数の企業活動がパイロットから商業実証・現場展開への移行を反映している。Ambuja CementsとLeilacによるインドでの商業規模の炭素回収およびハイブリッド電気加熱の評価に関する契約、SaltXがHolcimおよびPaebblとともにEU資金(CETパートナーシップ)を確保し、電化・循環型セメント生産を実証すること、そしてHolcimがドイツの物流プロジェクトでPaebbl Rebondを商業規模で使用したことなどである。生産能力および製品展開の動きも、代替結合材や低クリンカーシステムの短期的な商業化経路を示しており、Heidelberg Materialsがフランスのエールヴォーで新たな乾式キルンラインを稼働させ、より高い代替燃料使用とクリンカー削減を可能にしたこと、Hoffmann Greenが欧州での技術発表とライセンス供与の段階を通じて0%クリンカー製品を拡大していることなどが挙げられる。

最近の業界動向

- 2026年6月:Hoffmann Green Cement Technologiesは、0%クリンカーセメント配合を支援するために設計された冷間加工粘土技術「H-CLAY」を発表した。この発表により、クリンカーフリー製品向けに利用可能なスケーラブルな代替原料の選択肢が拡大し、従来のSCM供給への依存から生じうるサプライチェーン制約への対応が進む。

- 2026年5月:Holcimは、PaebblおよびGoldbeckと提携し、南ドイツの物流センタープロジェクトにおいて、炭素貯留型補助セメント材料であるPaebbl Rebondの初の商業規模適用を実施した。この現場での完了実績は、実証段階から実際のプロジェクト施工および施工業者のワークフローへと移行することで、炭素貯留型SCMの商業的な有効性を強化するものである。

- 2024年9月:ニューヨーク州は、州財政法136-dおよび行政命令22に基づき、州機関および対象機関向けのバイ・クリーン・コンクリートガイドラインを更新し、2027年1月1日からより低い義務的GWP上限へと移行する道筋を示した。この改訂は、EPDに裏付けられた低炭素セメント・コンクリート配合に対する需要の押し上げを強化し、気候目標を執行可能な調達基準へと変換するものである。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本レポートでは、建設用途で販売されるグリーンセメントから生じる収益を市場として対象とする。ここでいうグリーンセメントとは、結合材またはブレンドが、代替材料やプロセスを通じて従来のセメントに比べて内包炭素を削減するように設計されたものを指す。

対象範囲の除外事項:下流のコンクリートおよびモルタルの販売は除外され、セメントプラントで使用される可能性のある炭素回収サービスも除外される。

セグメンテーション概要

- 製品タイプ別

- フライアッシュ系

- スラグ系

- 石灰岩系

- シリカフューム系

- その他の製品タイプ

- 建設セクター別

- 住宅

- 非住宅

- 地域別

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- その他のアジア太平洋

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- その他の欧州

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 中東・アフリカ

- サウジアラビア

- 南アフリカ

- その他の中東・アフリカ

- アジア太平洋

データソース、市場規模算定、および検証

デスクリサーチ

まず、セメント需要がどこにあり、低炭素材料がどのように採用されているかを説明するのに役立つ公開の参照点を収集する。主要な情報源には、セメントおよびクリンカーの統計に関するUSGS、CO2および産業脱炭素化経路に関する国際エネルギー機関、セメントおよび関連原料の国境間流通に関するUN Comtradeなどが含まれる。

それに加え、採用速度を変化させる技術的・政策的シグナルを確認する。これには、ASTM Internationalなどの規格団体の発行物、補助セメント材料に関する査読済み学術誌の一部、そしてグリーンビルディングおよび調達関連の最新情報を提供する各国の環境・建築行政機関が含まれる。商業化の確認には、企業の年次報告書、投資家向けプレゼンテーション、業界団体のウェブサイト、信頼性のある報道を用い、有料契約による企業財務データやインテリジェンスと照合する。特許データベースも、技術革新がどこに集中しているかを確認するために調査する。これらのデスクリサーチの情報源は例示的なものであり、網羅的なものではなく、ギャップを埋め仮定を検証するために他の参考資料も使用された。

一次インタビューおよび調査

モデルを現実的なものにするため、製造業者、流通業者、施工業者、プロジェクト側の意思決定者に対する専門家インタビューおよび構造化調査を通じて仮定を検証しており、フィードバックはアジア太平洋(APAC)、欧州・中東・アフリカ(EMEA)、南北アメリカ全域から収集している。これらの対話は、典型的な価格プレミアム、フライアッシュまたはスラグの供給が逼迫しているかどうか、実際の入札における仕様変更の速度といったギャップの解消に役立ち、その結果が市場規模算定および予測の前提条件に反映される。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:37% | 経営幹部(CXO):18% | APAC: 37% |

| Mid tier: 45% | Functional/Unit leaders: 22% | EMEA: 36% |

| 小規模企業:18% | マネージャー:60% | 南北アメリカ:27% |

市場規模算定と予測

市場規模算定は、地域別に対応可能なセメント需要プールをトップダウンで再構築することから始まる。ここでは生産・貿易データを見かけ消費量に変換し、その後、低炭素セメントブレンドの実際の採用割合によってフィルタリングする。この全体像を構築した後、サンプル抽出したサプライヤー収益、主要国におけるチャネル調査、一般的に指定されるグリーンセメントタイプの数量×ASP計算など、選択的なボトムアップの推計によって裏付けを行う。

モデルの根拠を確保するため、需要と価格に直接影響を与える一連の市場指標を追跡している。これには、インフラおよび建築活動の水準、クリンカー代替率、フライアッシュおよびスラグの入手可能性、用途別の一般的な配合比率、通常のポルトランドセメントに対する観察された価格プレミアムが含まれる。現地データが不足している場合は、近隣市場の代替パターンや輸入依存度などの代替指標を用いてギャップを処理し、その結果を専門家のフィードバックを通じてストレステストする。

予測にあたっては、シナリオ分析を用いることで、政策の強度、産業副産物の入手可能性、建設サイクルをモデルの過剰適合なしに変動させることができる。最終的な将来曲線は、特にASPの推移や官民プロジェクトにおける仕様変更の速度について、一次調査から得られたコンセンサス範囲を用いて調整される。

データ検証と更新サイクル

セメント消費動向、主要プロジェクトのパイプライン、観察された価格帯などの独立したシグナルと市場総額を三角測量することで結果を検証し、想定される成長率が現実的な生産能力および供給制約と一致しているかを確認する。差異が生じた場合はそれを検討し、要因を特定し、その差異がタイミング、対象範囲、あるいは特定の地域市場の出来事によるものかを確認するための追加調査を実施する。

最終確定前に、モデル全体を複数回のアナリストレビューで検証し、計算を再確認し、地域や年をまたいだ整合性について主要な前提を検証する。レポートは年次で更新され、重要な出来事が発生した場合には中間更新が行われ、その後、クライアントが可能な限り最新の情報を受け取れるよう、納品前の最終レビューが実施される。

Mordor Intelligenceのグリーンセメント市場規模と他の公開推計との比較

グリーンセメントの公開市場規模は、各調査がどの製品を対象とするか、価格変動をどれだけ迅速に反映するか、そして総額が保守的な採用曲線を反映しているか積極的な採用曲線を反映しているかについて独自の判断を下すため、しばしば異なって見える。

この表は顕著なばらつきを示しており、Mordor Intelligenceのモデルでは、住宅用および非住宅用建設向けのグリーンセメント販売(定義された製品タイプによる)のみが計上されており、下流のコンクリート収益との混同を避け、総額が反復可能なセメント需要シグナルに結び付けられるようにしている。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法のギャップ |

|---|---|---|

| Mordor Intelligence | USD 32.77 B (2025) | |

| グローバルコンサルティング会社A | USD 43.37 B (2025) | この推計は、より広範な用途境界とより速い採用曲線を用いているように見え、インフラ用途全体にわたってより高い価格上昇の仮定を適用している可能性もあり、これがセメントのみの需要プールと比較して総額を押し上げる可能性がある。 |

| 業界出版社B | USD 32.80 B (2025) | 数値が近いとしても、その内訳は異なる可能性がある。例えば、代替の製品グループ分け(ジオポリマー配合を含む)や、地域別重み付けおよびASP推移の異なる扱いなど、これらが互いに相殺し合い、結果としてほぼ同じ総額に近づくことがある。 |

全体として、この比較は、最大の差異が対象範囲の境界と、価格設定・採用が年ごとにどのように適用されるかから生じていることを示唆している。セメント消費シグナル、代替率、検証済みの価格帯に基づいて入力データの追跡可能性を維持することで、当社の推計は、政策、副産物供給、建設活動が変化した際にも、再現および更新が容易な状態を保っている。

レポートで回答される主要な質問

グリーンセメント市場の現在の価値はいくらですか?

グリーンセメント市場規模は2026年に351億米ドルであり、2031年までに494億6,000万米ドルに成長すると予測されています。

どの製品タイプが市場をリードしていますか?

フライアッシュ系配合が収益シェア43.55%でトップであり、確立されたサプライチェーンと実証済みのパフォーマンスに支えられています。

どの地域が最も速い成長を示していますか?

アジア太平洋地域が最も高い予測年平均成長率7.94%を記録しており、大規模なインフラパイプラインと厳格化する環境基準に牽引されています。

炭素価格はグリーンセメントの普及にどのような影響を与えますか?

炭素価格の上昇はクリンカー集約型セメントのコストを直接増加させ、低炭素代替品のコスト競争力を高め、代替を加速させます。

グリーンセメント産業が直面する主な課題は何ですか?

補助材料の供給制約、施工業者間のパフォーマンスへの懐疑心、新興市場における断片化した規格が主要な障壁として残っています。

この市場の主要プレーヤーはどの企業ですか?

Holcim、Heidelberg Materials、Cemex S.A.B DE C.V.、UltraTech Cement Ltd.、Votorantim Cimentosがグリーンセメント市場の主要プレーヤーです。

最終更新日: