セメント市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

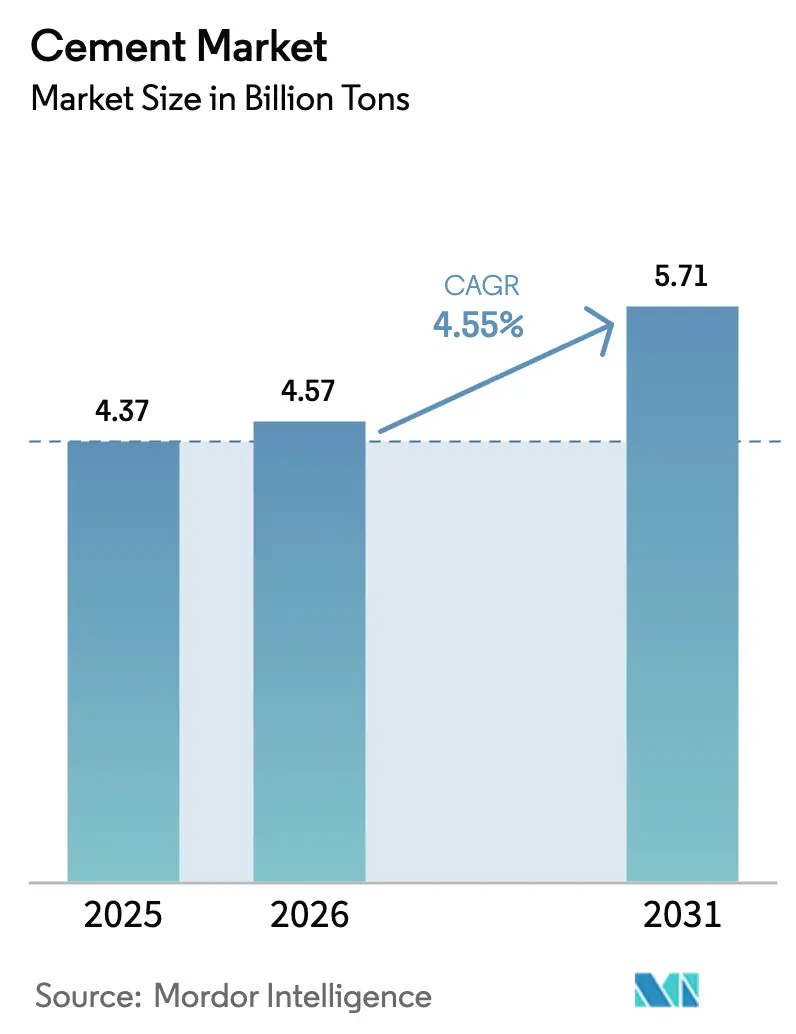

| 市場取引高 (2026) | 4.57 十億トン |

| 市場取引高 (2031) | 5.71 十億トン |

| 成長率 (2026 - 2031) | 4.55% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋地域 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるセメント市場分析

2026年のセメント市場規模は45億7,000万トンと推定され、2025年の43億7,000万トンから成長し、2031年には57億1,000万トンに達する見通しであり、2026年から2031年にかけてCAGR 4.55%で成長します。建設需要の回復、インフラのアップグレード、および低炭素結合材へのシフト加速が中核的な需要エンジンを形成しています。調達チームが環境・社会・ガバナンス要件を組み込むにつれて混合配合物の受容が進み、データセンターおよび物流施設の建設が増分的な数量を促進しています。生産者はキルンのデジタル化と燃料転換によって、エネルギーコストが不安定な環境下でコストを安定化させています。CO₂排出規制の強化がクリンカー代替を加速し、補助セメント材料を主要セメント市場全体における戦略的な投入材として位置付けています。

主要レポートのポイント

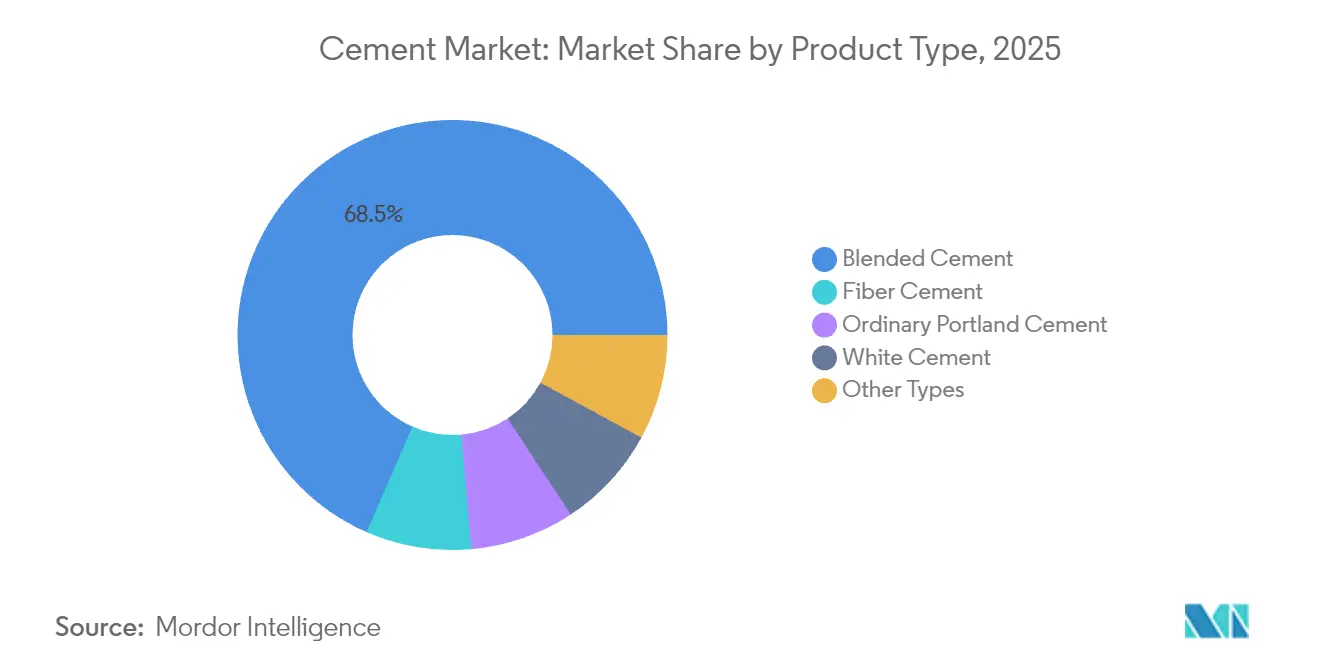

- 製品タイプ別では、混合セメントが2025年のセメント市場シェアの68.45%をリードし、2031年にかけてCAGR 4.88%で拡大する見通しです。

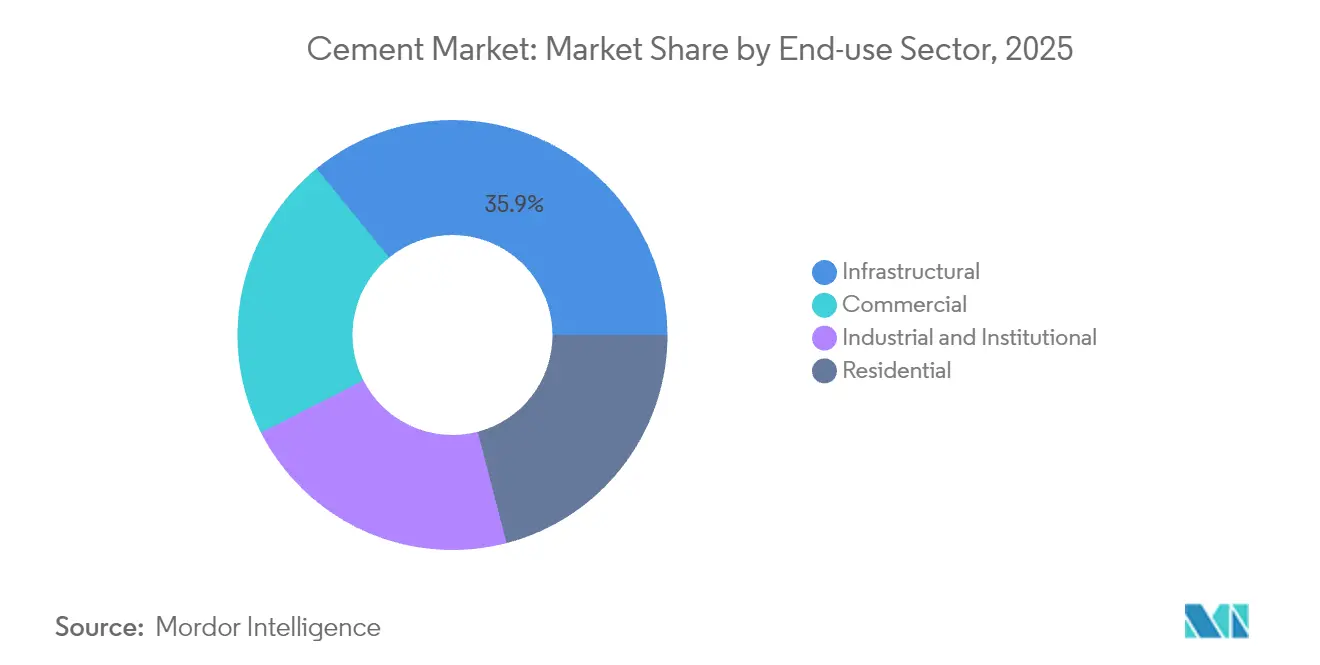

- 最終用途セクター別では、インフラが2025年のセメント市場規模の35.90%を占め、商業建設は2031年にかけてCAGR 5.45%で成長する見込みです。

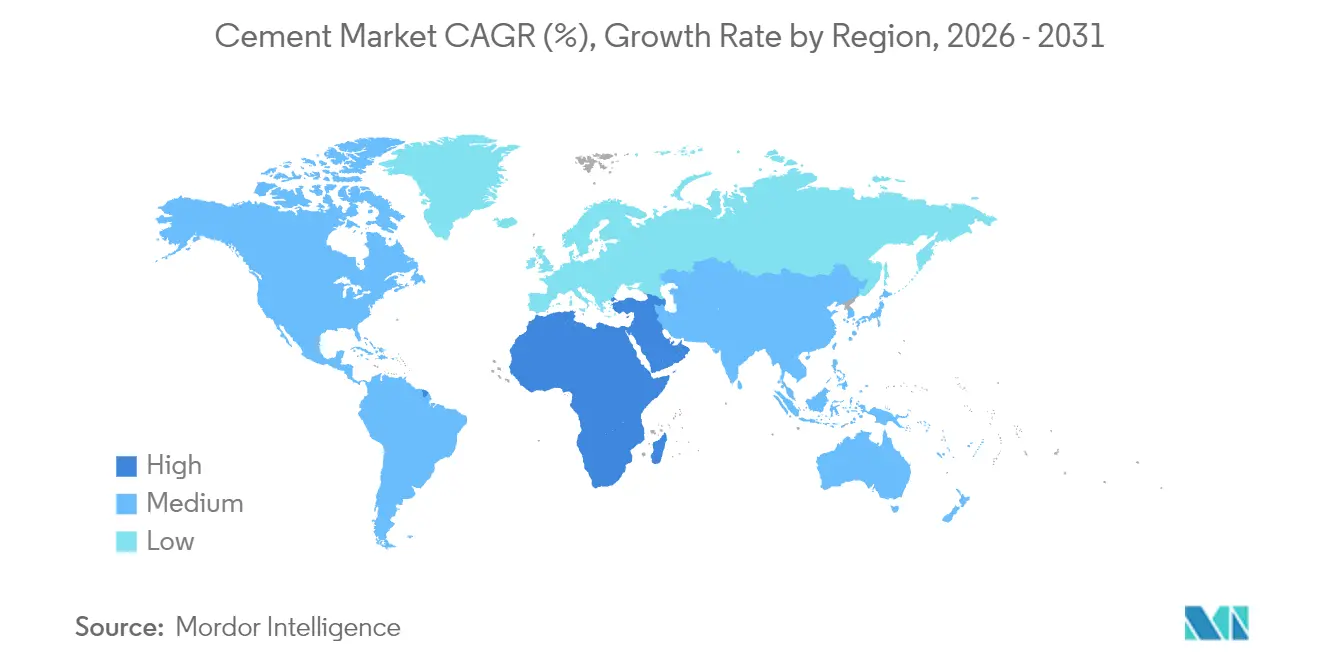

- 地域別では、アジア太平洋が2025年の売上高の74.60%を占め、中東・アフリカ地域は2031年にかけてCAGR 4.92%で成長する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界のセメント市場トレンドおよびインサイト

促進要因影響分析*

| 促進要因 | (~)% CAGRへの影響 | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 新興アジアおよびアフリカにおける都市化に連動したインフラブーム | +1.2% | アジア太平洋中核、中東・アフリカへの波及 | 長期(4年以上) |

| 低炭素公共インフラに向けた政府刺激策(COVID後) | +0.8% | 北米およびEUに集中した世界規模 | 中期(2〜4年) |

| 法人ESG目標達成のための混合セメント・グリーンセメント需要の高まり | +0.9% | 欧州および北米主導、世界規模 | 長期(4年以上) |

| 第2・第3層都市におけるレディーミクストコンクリートネットワークの拡大 | +0.6% | アジア太平洋中核、ラテンアメリカで新興 | 中期(2〜4年) |

| 特殊結合材へのニッチ需要を生み出す3Dコンクリートプリンティング | +0.3% | 北米およびEU、アジア太平洋でパイロットプロジェクト | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

新興アジアおよびアフリカにおける都市化に連動したインフラブーム

メガシティプロジェクト、地域鉄道回廊、および大規模住宅計画が、アジア太平洋の主要セメント市場全体にわたって持続的な数量を押し上げています。中国の一帯一路構想がパートナー国への需要を拡大する一方、インドはGDPの約5%近くの年間インフラ支出を維持し、国内消費を下支えしています[1]クリス・クリスムンド、「フィリピンのセメント市場はインフラ推進と住宅需要で回復へ」、フィリピン・ニュース・エージェンシー、pna.gov.ph。フィリピンが2028年までに予測する1,000万戸の住宅不足などの供給不足が、住宅需要を増幅させています。アフリカの都市成長は、かつてのアジアのサイクルを反映しており、ガーナの価格規制の枠組みが手頃な価格と供給のバランスを保っています。農村部から都市部への移住者1人が、輸送、住宅、公共施設、商業スペースにまたがるセメント集約型資産において3〜4倍の増加を促しています。

低炭素公共インフラに向けた政府刺激策(COVID後)

パンデミック後の復興パッケージには、プロジェクト仕様に排出上限が盛り込まれており、先進セメント市場全体で低炭素代替品が優遇されています。米国の超党派インフラ法は5,500億米ドルを新規工事に充当しており、ポートランドセメント協会はこの計画を5年間で4,600万トンの数量増と結びつけています。連邦支援はプロセスイノベーションにも及び、エネルギー省がCemexのノックスビル工場での炭素回収パイロットを支援しています。投資1ドルあたり3.5米ドルを超える乗数効果が持続的な建設業者パイプラインを生み出し、混合セメントおよび代替燃料生産の安定的な牽引を確保しています。

法人ESG目標達成のための混合セメント・グリーンセメント需要の高まり

調達部門が入札書類に炭素制限を追加したことで、混合セメントは2024年出荷量の69.11%のシェアを占め、最高のセグメントCAGR 5.07%を記録しています。石灰石セメントは現在、米国全体の混合量の97%を占めており、改訂された規格がより高い石灰石比率を認めるにつれて欧州でも同様の軌跡が見られます。フライアッシュ、スラグ、焼成粘土はクリンカー強度を犠牲にすることなくクリンカー集約度を低下させ、早期採用者に明確な競争優位性をもたらしています。検証済みの製品開示が透明性を向上させ、請負業者が炭素削減をプロジェクトの実績に変換できるようにしています。

第2・第3層都市におけるレディーミクストコンクリートネットワークの拡大

レディーミクストの普及がメガシティを超えて広がり、二次都市圏におけるコンクリート品質を標準化しています。ACC Limitedが率いるインドのサプライヤーは、地域クラスターへのバッチング設備の拡充を進め、物流を効率化し現場廃棄物を削減しています。レディーミクストの受注では、一貫した性能を持つ混合結合材が指定されることが多く、持続可能性規則に沿った市場整合が進んでいます。バルク契約はディストリビューターの経済性を合理化し、小規模建設業者がプロの供給チェーンを活用するにつれて商業セメント市場の成長プロファイルを強化しています。

抑制要因影響分析*

| 抑制要因 | (~)% CAGRへの影響 | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 厳格なCO₂排出上限とクリンカーとセメントの比率 | -0.7% | 欧州および北米、アジアへ拡大 | 長期(4年以上) |

| 生産コストを押し上げる石炭およびペットコーク価格の変動 | -0.5% | 石炭依存地域で深刻な世界規模 | 短期(2年以内) |

| 石炭発電所の廃止に伴うフライアッシュ供給の縮小 | -0.4% | 北米およびEU、アジアで新興 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

厳格なCO₂排出上限とクリンカーとセメントの比率

EU排出権取引制度やカリフォルニア州のネットゼロ義務などのコンプライアンスプログラムが、高額なキルンアップグレードを義務付けています。石炭発電所の廃止に伴いフライアッシュの不足が悪化し、生産者は代替補助材料を求めています。ナショナルセメントがカリフォルニア州初のネットゼロ施設建設のためCarbon TerraVaultと締結したパートナーシップは、規制への適合に伴う資本負担を浮き彫りにしています。ISO 14001などの認証規格が参入要件へと進化し、資本が不足している企業の参入障壁を高めています。

生産コストを押し上げる石炭およびペットコーク価格の変動

熱燃料はいまだに製造投入物の20〜30%を占めており、生産者をマージンを侵食し契約入札を複雑にする価格変動にさらしています。燃料の多様化は有効ですが、代替燃料への転換コストは依然として高水準です。CemexがRüdersdorfで締結したバイオ炭合弁事業は、商業稼働が2026年に予定されており、エネルギー節約が実現するまでに必要な投資規模を示しています[2]Cemex、「Cemexはリューダースドルフのセメント工場でカーボンニュートラル燃料を生産する合弁事業を締結」、cemex.com。地政学的ショックが変動性を高め、保守的な設備増設を促しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:混合セメントがサステナビリティ移行を主導

混合セメントは2025年出荷量の68.45%を占め、セグメントレベルでセメント市場規模の最大部分を支えています。石灰石系配合物が増加を牽引し、商業的性能と具現化炭素削減を両立させています。普通ポルトランドセメントは初期強度を求める高速道路やプレキャストパネルに不可欠ですが、規制によるクリンカー含有率低下の要求からそのシェアは低下しています。白色セメントはファサードパネルを中心に装飾的なニッチを埋めており、トルコが北米への主要輸出国として機能しています。繊維セメントボードは耐久性と耐火性の利点から住宅外装材市場への浸透を進めています。

投資パターンがこの転換を裏付けています。Holcimはスイスの工場向けに2億7,800万米ドルのパッケージを投じ、代替燃料使用率を57%から85%以上に引き上げることを目指しており、環境資格を強化するために必要な支出規模を示しています。Heidelberg Materialsはガーナで世界最大規模の焼成粘土ラインを拡大し、低炭素結合材の地域供給を確保しています。これらの動きは、混合セグメントの予測CAGR 4.88%を支える構造的な再編を強化し、グローバルセメント市場内でのリーダーシップを確固たるものにしています。

最終用途セクター別:商業建設が成長加速をリード

インフラ工事は、政府が鉄道、道路、公共設備のアップグレードに資金を投入したことで、2025年のセメント市場シェアの35.90%を占めました。この数量面での基盤があるにもかかわらず、商業建設はデータセンターの基礎、第2層都市のオフィスタワー、オムニチャネル小売スペースに支えられ、2031年にかけて最速のCAGR 5.45%を記録しています。米国では高い住宅ローン金利により住宅需要が軟化していますが、新興市場は国家住宅プログラムを通じて弱さを補っています。産業・機関向け受注は、リショアリングとヘルスケア施設の拡大により増加しています。

データセンタープロジェクトは熱負荷分散と速硬化を目的としたプレミアムミックスを求めており、レディーミクスト契約でバルク発注されることが多いです。ICONなどのイノベーターが主導する3Dコンクリートプリンティングは、印刷適性を向上させる特殊結合材を導入しています。地域クラスターにおけるレディーミクストネットワークの成長がスケジュールの確実性を支え、請負業者が建設期間を短縮しコスト削減を実現できるようにし、広範なセメント市場における商業セクターの勢いを強化しています。

地域分析

アジア太平洋は2025年の数量の74.60%を占め、セメント市場における同地域の中心的な役割を確認しました。中国の2024年生産量は不動産調整の影響で10%減少しましたが、国有大手は余剰分を東南アジアおよびアフリカへの輸出で相殺しています。インドは人口動態の優位性と連邦政府の資本支出コミットメントが受注残を強化し、引き続き成長エンジンとして機能しています。ベトナム、インドネシア、タイも、電子機器製造の流入と都市交通プロジェクトに支えられ、二桁台の工場稼働率を報告しています。

中東・アフリカは2031年にかけてCAGR 4.92%で成長し、世界セメント市場において最も成長が速い地域軌跡を描いています。サウジアラビアのビジョン2030に代表されるガルフ諸国の多角化計画が大型インフラコンソーシアムを生み出していますが、定期的な輸出割当が地域供給を逼迫させることもあります。アフリカの拡大は市場によって異なり、ガーナは消費者保護のための価格上限を採用する一方、ケニアは公共事業の資金調達動向に連動した周期的な変動を経験しています。Heidelberg Materialsは統合されたネットワークを活用して物流上の障害を乗り越え、未開拓の需要を取り込んでいます。 北米と欧州の消費は成熟していますが、資産改修計画によって安定しています。欧州では炭素価格制度とキルンの電化プロジェクトが設備投資を支配しており、多国籍企業がプロセス最適化を中心に研究開発を集約しています。Holcimが2025年にAmrizeをスピンオフし、その評価額は300億米ドルを超えており、北米における収益性と効率的な資本配分への焦点を鮮明にしています。

競合環境

世界のセメント産業は中程度に分散しています。地域の構造がセメント市場内に自然な集中の拠点を生み出しています。中国の国有コングロマリットは国内市場を支配していますが、輸送経済学が対外的な展開を制限し、一帯一路回廊での合弁事業を促進しています。欧州および北米のプレイヤーは、セメント、骨材、レディーミクストを組み合わせた垂直統合チェーンを運営し、下流マージンを獲得するとともに循環的な変動のバランスを保っています。技術普及がリーダーシップを差別化しています。Holcimは人工知能キルンアルゴリズムを導入し、熱効率を向上させ計画外のダウンタイムを削減しています。垂直統合はレディーミクスト需要の高まりと連動し、戦略的なロックインを強化するとともに、セメント市場への参入を検討する新規参入者にとっての参入障壁を高めています。

セメント産業リーダー

Anhui Conch Cement Co., Ltd.

CEMEX S.A.B. de C.V.

CRH

Heidelberg Materials

HOLCIM

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:HolcimはAmrizeへの北米事業のスピンオフを完了し、評価額300億米ドルを超える北米最大のサプライヤーを誕生させました。

- 2025年4月:Concreat Holdings Philippinesがソリッドセメントプラントにて150万トンラインの完工を完了し、設備能力を26%増の720万トンに引き上げ、地域のインフラ成長を支援しました。

世界セメント市場レポートのスコープ

商業、産業・機関、インフラ、住宅は最終用途セクターのセグメントとしてカバーされています。混合セメント、繊維セメント、普通ポルトランドセメント、白色セメントは製品のセグメントとしてカバーされています。アジア太平洋、欧州、中東・アフリカ、北米、南米は地域のセグメントとしてカバーされています。| 混合セメント |

| 繊維セメント |

| 普通ポルトランドセメント |

| 白色セメント |

| その他のタイプ |

| 住宅 |

| 商業 |

| インフラ |

| 産業・機関 |

| アジア太平洋 | 中国 |

| インド | |

| インドネシア | |

| 日本 | |

| マレーシア | |

| 韓国 | |

| タイ | |

| ベトナム | |

| オーストラリア | |

| アジア太平洋その他 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | フランス |

| ドイツ | |

| イタリア | |

| ロシア | |

| スペイン | |

| 英国 | |

| 欧州その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 中東・アフリカ | サウジアラビア |

| 南アフリカ | |

| 中東・アフリカその他 |

| 製品タイプ別 | 混合セメント | |

| 繊維セメント | ||

| 普通ポルトランドセメント | ||

| 白色セメント | ||

| その他のタイプ | ||

| 最終用途セクター別 | 住宅 | |

| 商業 | ||

| インフラ | ||

| 産業・機関 | ||

| 地域別 | アジア太平洋 | 中国 |

| インド | ||

| インドネシア | ||

| 日本 | ||

| マレーシア | ||

| 韓国 | ||

| タイ | ||

| ベトナム | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | フランス | |

| ドイツ | ||

| イタリア | ||

| ロシア | ||

| スペイン | ||

| 英国 | ||

| 欧州その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 中東・アフリカ | サウジアラビア | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

市場の定義

- 最終用途セクター - 商業、住宅、産業・機関、インフラなどの建設セクターで消費されるセメントが調査の対象範囲に含まれています。

- 製品・用途 - 調査の対象範囲では、普通ポルトランドセメント、混合セメント、白色セメント、繊維セメントなど各種セメントの消費量が対象とされています。

| キーワード | 定義#テイギ# |

|---|---|

| 促進剤(アクセラレーター) | 促進剤(アクセラレーター)は、セメントと混合水の間の化学反応を促進し、初期硬化速度を高めることでコンクリートの凝結時間を短縮するために使用される混和剤です。コンクリートを迅速に硬化させ、強度を高めるために使用されます。 |

| アクリル | この合成樹脂はアクリル酸の誘導体です。滑らかな表面を形成し、主に各種室内用途に使用されます。特別な配合により、屋外用途にも使用できます。 |

| 接着剤 | 接着剤は、材料を接着によって接合するための結合剤です。接着剤は建設において、カーペット敷設、セラミックタイル、カウンタートップ積層など多くの用途に使用できます。 |

| 空気連行混和剤 | 空気連行混和剤は、コンクリートの性能と耐久性を向上させるために使用されます。添加すると、均一に分散した小さな気泡を生成し、フレッシュコンクリートおよび硬化コンクリートに優れた特性を付与します。 |

| アルキド | アルキドは、建設用および自動車用塗料、交通用塗料、床用樹脂、コンクリート用保護コーティングなどの溶剤系塗料に使用されます。アルキド樹脂は、油脂(脂肪酸)、多価不飽和アルコール(ポリオール)、および多価不飽和酸または無水物の反応によって形成されます。 |

| アンカーおよびグラウト | アンカーおよびグラウトは、建物、橋梁、ダムなどの基礎および構造物の強度と耐久性を安定させ向上させる建設用化学品です。 |

| セメント系固定 | セメント系固定とは、セメント系グラウトを圧力をかけてポンプ輸送し、型枠、空洞、亀裂を充填するプロセスです。橋梁、海洋用途、ダム、岩盤アンカーなど様々な場面で使用できます。 |

| 商業建設 | 商業建設は、倉庫、ショッピングモール、店舗、オフィス、ホテル、レストラン、映画館、劇場などの新規建設を含みます。 |

| コンクリート混和剤 | コンクリート混和剤には、コンクリートの性質を変えるために混合前または混合中に添加される減水剤、空気連行剤、遅延剤、促進剤、高性能減水剤(スーパープラスティサイザー)などが含まれます。 |

| コンクリート保護コーティング | 炭酸化防止や耐薬品性などの特定の保護を提供するために、表面に造膜型保護コートを塗布することができます。用途に応じて、エポキシ、ポリウレタン、アクリルなどの異なる樹脂がコンクリート保護コーティングに使用できます。 |

| 養生剤 | 養生剤は、柱、梁、スラブなどのコンクリート構造物の表面を養生するために使用されます。これらの養生剤はコンクリート内の水分を保持し、最大の強度と耐久性を発揮させます。 |

| エポキシ | エポキシは強力な接着性で知られており、多くの産業で汎用性の高い製品です。耐熱性と耐薬品性を持ち、圧力下での強固な固定が必要な場面に最適な製品です。接着剤、電気・電子、塗料などに広く使用されています。 |

| 繊維ラッピングシステム | 繊維ラッピングシステムは建設補修・改修用化学品の一部です。梁や柱などの構造部材をガラスまたは炭素繊維シートで巻き付けることにより、既存構造物を補強します。 |

| 床用樹脂 | 床用樹脂は、床の外観を向上させ、摩耗・損耗に対する耐性を高め、または薬品、湿気、汚れからの保護を提供するために床に塗布される合成材料です。目的の特性と具体的な用途に応じて、エポキシ、ポリウレタン、アクリルなどの種類が用意されています。 |

| 高性能減水剤(スーパープラスティサイザー) | 高性能減水剤は、コンクリートに添加することで優れた改良特性をもたらすコンクリート混和剤の一種です。スーパープラスティサイザーとも呼ばれ、コンクリートの水セメント比を低下させるために使用されます。 |

| ホットメルト接着剤 | ホットメルト接着剤は、溶融状態で塗布される熱可塑性接着材料で、冷却によって固体状態となり強度を発揮します。包装、コーティング、衛生用品、テープなどに一般的に使用されます。 |

| 産業・機関建設 | 産業・機関建設には、病院、学校、製造施設、エネルギー・発電所などの新規建設が含まれます。 |

| インフラ建設 | インフラ建設には、鉄道、道路、海路、空港、橋梁、高速道路などの新規建設が含まれます。 |

| 注入グラウト | コンクリートや組積造の構造部材の開口部、亀裂、空洞、またはジャンカにグラウトを注入するプロセスは注入グラウトと呼ばれます。構造物の強化や水の浸入防止など様々な利点をもたらします。 |

| 液状塗布型防水メンブレン | 液状塗布型メンブレンは、多くの防水用途に適した一体型で完全接着の液状塗布型コーティングです。このコーティングはゴム状の弾性防水メンブレンを形成するまで硬化し、アスファルト、ビチューメン、コンクリートなど多くの下地に塗布できます。 |

| マイクロコンクリートモルタル | マイクロコンクリートモルタルは、セメント、水性樹脂、添加剤、無機顔料、ポリマーで構成され、水平面および垂直面の両方に塗布できます。住宅複合施設、商業スペースなどの改修に使用できます。 |

| 改質モルタル | 改質モルタルには、ポルトランドセメントと砂に加え、ラテックス・ポリマー添加剤が含まれています。添加剤により接着性、強度、耐衝撃性が向上し、吸水性も低下します。 |

| 型枠離型剤 | 型枠離型剤は、基材が成形面に付着するのを防ぐために型枠の表面に噴霧またはコーティングされます。シリコーン、潤滑剤、ワックス、フルオロカーボン、その他を含む複数種類の型枠離型剤が、金属、鉄鋼、木材、ゴム、プラスチックなどの基材の種類に応じて使用されます。 |

| ポリアスパラギン酸 | ポリアスパラギン酸はポリウレアのサブセットです。ポリアスパラギン酸床コーティングは通常、硬化プロセスを促進するための樹脂と触媒からなる二液型システムです。高い耐久性を持ち、過酷な環境に耐えることができます。 |

| ポリウレタン | ポリウレタンは様々な形態で存在するプラスチック材料です。剛性または可撓性を持つように調整でき、接着剤、コーティング、建築断熱材など幅広い最終用途に選択される材料です。 |

| 反応型接着剤 | 反応型接着剤は、接着剤の硬化プロセスで反応するモノマーで作られており、使用中にフィルムから蒸発しません。代わりに、これらの揮発性成分は接着剤に化学的に組み込まれます。 |

| 鉄筋保護材 | コンクリート構造物において、鉄筋は重要な構成要素のひとつであり、腐食による劣化は建物や構造物の安全性、耐久性、寿命に影響を与える主要な問題です。このため、特にインフラおよび産業建設において、劣化の影響から保護するために鉄筋保護材が使用されます。 |

| 補修・改修用化学品 | 補修・改修用化学品には、既存の建物や構造物を補修・復元するために使用される補修モルタル、注入グラウト材料、繊維ラッピングシステム、マイクロコンクリートモルタルなどが含まれます。 |

| 住宅建設 | 住宅建設は、コンドミニアム、ヴィラ、戸建て住宅などの新築住宅または居住スペースの建設を含みます。 |

| 樹脂固定 | グラウト用途にエポキシやポリウレタンなどの樹脂を使用するプロセスは樹脂固定と呼ばれます。樹脂固定は、高い圧縮強度と引張強度、収縮がほぼゼロ、セメント系固定と比較して高い耐薬品性など、様々な利点を提供します。 |

| 遅延剤 | 遅延剤はコンクリートの凝結時間を遅らせるために使用される混和剤です。通常、セメント重量の約0.2%〜0.6%の添加量で使用されます。これらの混和剤は水和を遅らせるか、コンクリートを長時間作業可能な状態に保つことでセメント粒子への水の浸透速度を低下させます。 |

| シーラント | シーラントは流動性がほとんどまたは全くない粘性材料であり、塗布した表面にとどまります。シーラントはより薄くすることもでき、毛細管現象によって特定の物質へ浸透することを可能にします。 |

| シート防水メンブレン | シートメンブレンシステムは、非常に過酷な地盤条件や応力にさらされる構造物を含む最も厳しい地下構造物の防水用途にも使用される信頼性と耐久性を兼ね備えた熱可塑性防水ソリューションです。 |

| 収縮低減混和剤 | 収縮低減混和剤は、乾燥または自己乾燥収縮によるコンクリートの収縮を低減するために使用されます。 |

| シリコーン | シリコーンは炭素、水素、酸素、場合によっては他の元素と組み合わされたケイ素を含むポリマーです。油、ゴム、樹脂などさまざまな形態で存在する不活性合成化合物です。耐熱性から、シーラント、接着剤、潤滑剤などに応用されています。 |

| 溶剤系接着剤 | 溶剤系接着剤は、溶剤とポリクロロプレン、ポリウレタン、アクリル、シリコーン、天然・合成ゴムなどの熱可塑性または軽度に架橋されたポリマーの混合物です。 |

| 表面処理化学品 | 表面処理化学品は、屋根、垂直面などのコンクリート表面の処理に使用される化学品です。養生剤、脱型剤、錆除去剤などとして機能します。費用対効果が高く、道路、舗装、駐車場などに使用できます。 |

| 粘度調整剤 | 粘度調整剤は、粘度、作業性、凝集性などの混和剤の各種特性を変化させるために使用されるコンクリート混和剤です。通常、セメント重量の約0.01%〜0.1%の添加量で使用されます。 |

| 減水剤 | 減水剤(プラスティサイザーとも呼ばれる)は、コンクリートの水セメント比を低下させ、コンクリートの耐久性と強度を向上させるために使用される混和剤の一種です。各種減水剤には、精製リグノスルホネート、グルコネート、ヒドロキシカルボン酸、糖酸などが含まれます。 |

| 水性接着剤 | 水性接着剤は、樹脂を分散させるための担体または希釈媒体として水を使用します。水を蒸発させるか、基材に吸収させることで接合されます。これらの接着剤は、揮発性有機溶剤ではなく水を希釈剤として配合されています。 |

| 防水化学品 | 防水化学品は、漏水の危険から表面を保護するために設計されています。防水化学品は、構造物の屋根、擁壁、または地下室に塗布する保護コーティングまたはプライマーです。 |

| 防水メンブレン | 防水メンブレンは、屋根、壁、基礎、地下室、浴室、その他の水分または水にさらされる領域に塗布した場合に、水が構造物に浸透または損傷を与えるのを防ぐ液状塗布型または自己粘着型の防水材の層です。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 特定の製品セグメントおよび国に関連する定量的な主要変数(産業的および外生的)が、デスクリサーチおよび文献レビューならびに一次専門家インプットに基づいて関連変数・要因の集合から選択されます。これらの変数は、(必要に応じて)回帰モデリングによりさらに確認されます。

- ステップ2:市場モデルの構築: 堅固な予測方法論を構築するために、ステップ1で特定された変数・要因を利用可能な過去市場数値に対して検証します。反復プロセスを通じて、市場予測に必要な変数を設定し、これらの変数に基づいてモデルを構築します。

- ステップ3:検証と確定: この重要なステップでは、すべての市場数値、変数、アナリストの判断が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者はホリスティックな市場像を生成するために、様々なレベルおよび機能にわたって選定されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベースおよびサブスクリプションプラットフォーム