セメントボード市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場取引高 (2026) | 704.78 百万平方メートル |

| 市場取引高 (2031) | 741.36 百万平方メートル |

| 成長率 (2026 - 2031) | 5.19% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるセメントボード市場分析

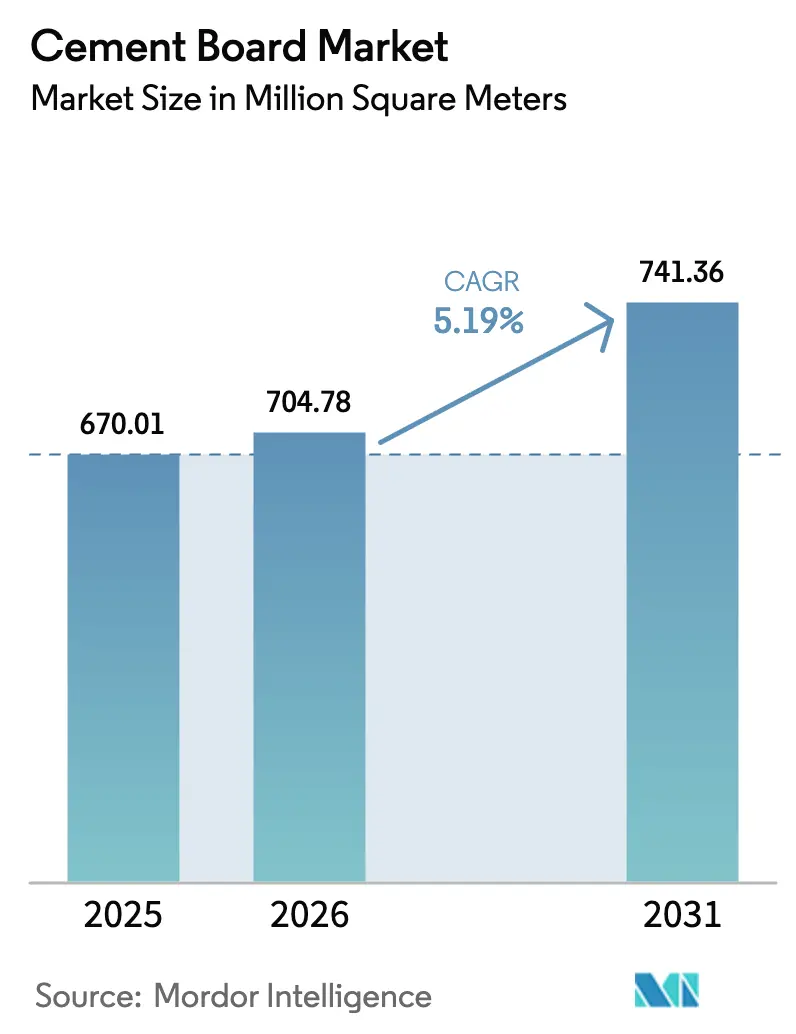

セメントボード市場規模は、2025年の6億7,001万平方メートル、2026年の7億478万平方メートルから、2031年には7億4,136万平方メートルへと拡大する見込みであり、2026年から2031年にかけてCAGR 5.19%を記録すると予測されています。この成長は、ますます厳格化する防火安全規制および環境規制に準拠した不燃性・耐湿性パネルへの需要増加を反映しています。開発業者は、施工を迅速化し、労働時間を削減し、内包炭素を低減する工場カット済みボードを採用しています。山火事多発地域における保険インセンティブ、アスベストに対するより厳格な禁止措置、およびモジュール建築システムの急速な普及が、長期的な数量拡大を後押ししています。主要サプライヤーは、エネルギーインフレおよび炭素課税に対応しながら利益率を守るため、オートクレーブ処理、混合セメントバインダー、デジタルプロセス制御の改良を継続しています。

主要レポートのポイント

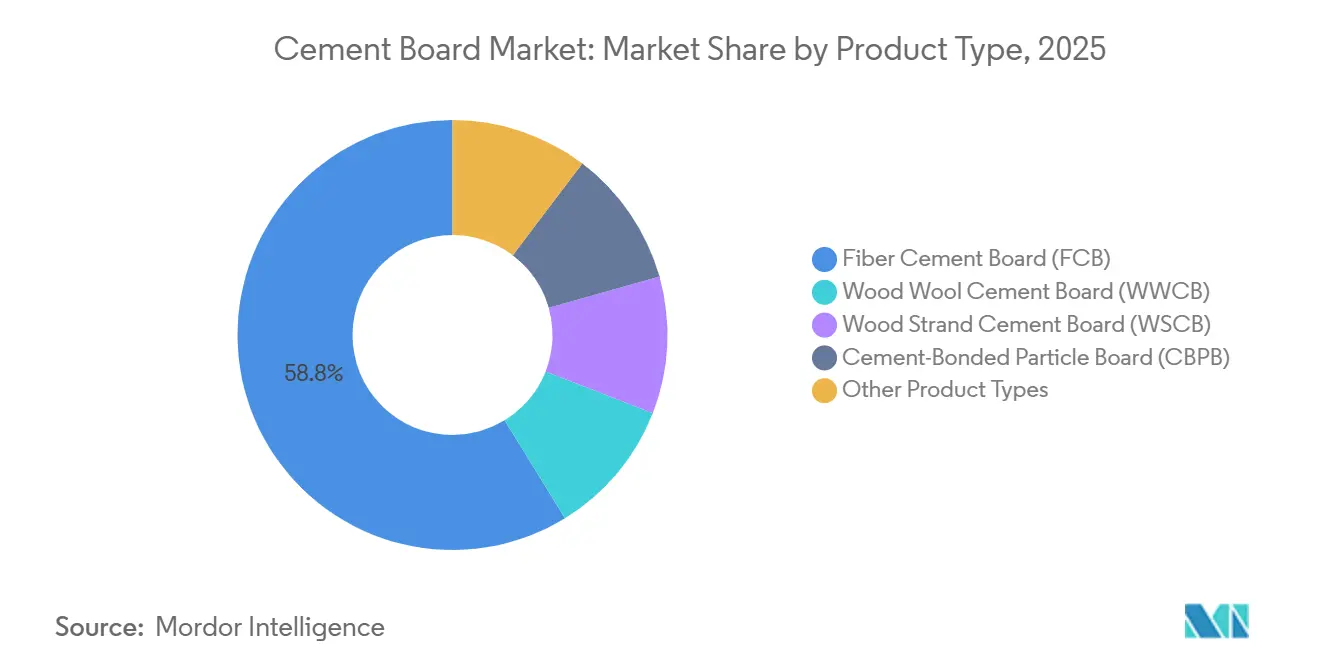

- 製品タイプ別では、繊維セメントボード(FCB)が2025年のセメントボード市場シェアの58.76%を占めました。酸化マグネシウムセメントボード(MOCB)や籾殻セメントボードなどその他の製品タイプは、2031年にかけてCAGR 5.56%で成長すると予測されています。

- 用途別では、外壁・間仕切り壁が2025年のセメントボード市場規模の37.10%を占めました。プレハブ組立体や耐火組立体などその他の用途は、2031年にかけてCAGR 5.79%で成長する見込みです。

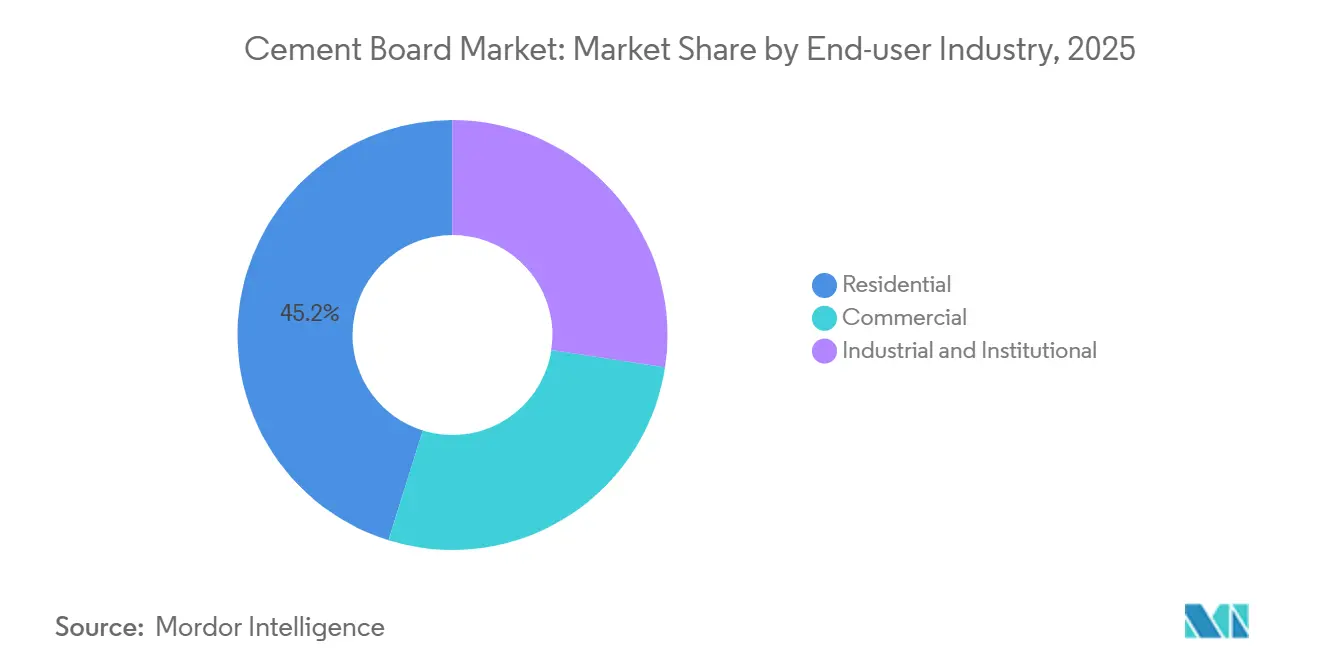

- エンドユーザー別では、住宅プロジェクトが2025年の消費量の45.19%を占め、産業・機関セグメントは2031年にかけてCAGR 5.66%を記録すると予測されています。

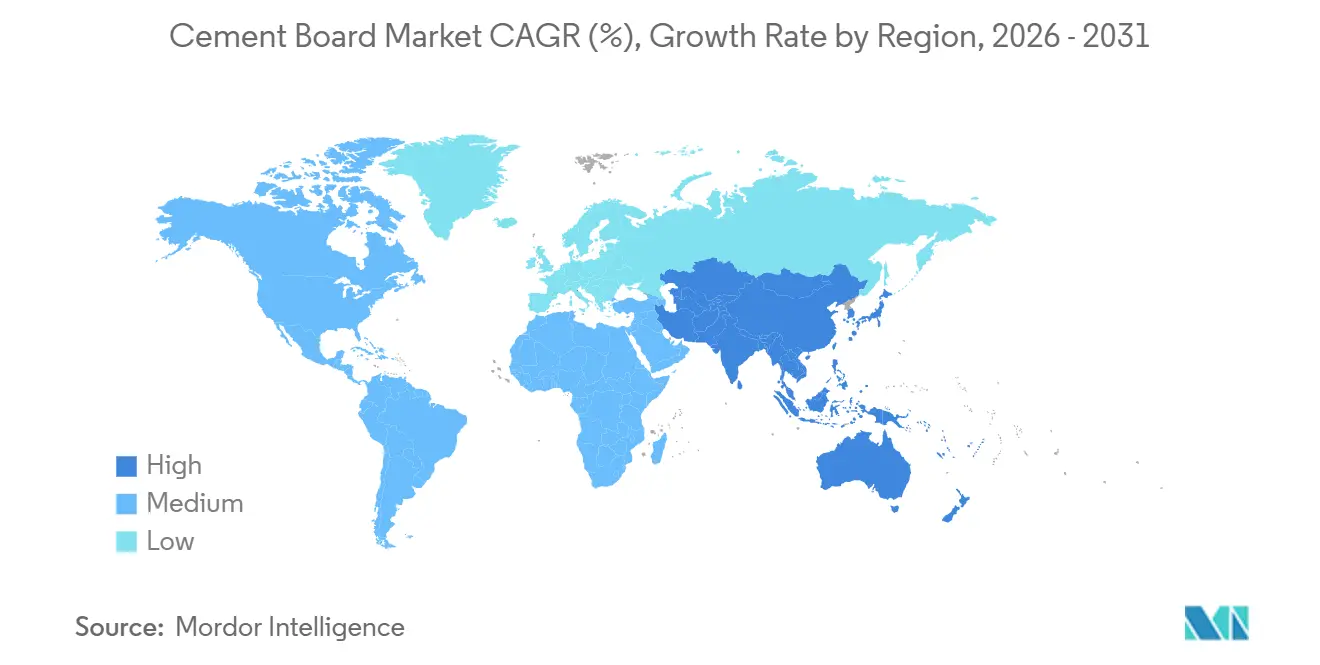

- 地域別では、アジア太平洋が2025年の数量の44.07%を占め、地域需要は2031年にかけてCAGR 5.42%で拡大しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界のセメントボード市場トレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 住宅・商業建設における採用拡大 | +1.4% | 世界規模、アジア太平洋・北米で高い | 中期(2〜4年) |

| 非アスベストボードを優遇する義務的グリーンビルディング規制 | +1.2% | 北米、EU、オーストラリア、一部のアジア太平洋都市 | 長期(4年以上) |

| 耐久性・耐衝撃性に優れた内装パネルへの需要 | +0.9% | 世界規模、特に高層ビル・機関施設 | 中期(2〜4年) |

| オフサイト体積モジュール建築における採用 | +0.8% | 北米、北欧、日本 | 中期(2〜4年) |

| 耐火クラッディングに対する山火事保険割引 | +0.6% | カリフォルニア州、オーストラリア、地中海沿岸欧州 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

住宅・商業建設における採用拡大

より厳格な建築基準法と労働力不足により、セメントボードは住宅・非住宅工事の両方において好まれる下地材となっています。カリフォルニア州の2024年CALGreenアップデートでは、外装クラッディングに環境製品宣言(EPD)が義務付けられ、ビニール製品が対象外となり、施工業者は繊維セメントへの移行を余儀なくされています[1]カリフォルニア州建築基準委員会、「CALGreenコード2024」、cbsc.ca.gov。インドは2025年に4億5,000万平方フィートの住宅床面積を追加し、その多くが90分耐火規定を満たすためにセメントボードの軒天井や階段室ライナーを使用しています。シンガポールおよび香港の商業改修では、グリーンマーク・プラチナの耐衝撃性目標を達成するために、石膏を12mmボードに交換する事例が増えています。現場作業員は、事前スコア加工済みパネルを湿式プラスターより40%速く固定でき、中層建築の工期を2〜3週間短縮できます。

非アスベストボードを優遇する義務的グリーンビルディング規制

欧州連合の建設製品規則2024年改訂版では、アスベスト含有量ゼロを確認する性能宣言が義務付けられ、繊維セメントの採用が加速しています。オーストラリアの2025年国家建設規準は、未認証ボードを許容していた輸入の抜け穴を閉鎖しました。ニューヨーク市のローカルロー97はファサードの内包炭素を上限規制しており、開発業者はアルミ複合材をセメントボードに置き換えることで炭素フットプリントを35%削減しています。EPDライブラリーとISO 8336耐火試験データを保有するメーカーは、新規参入者より6〜9ヶ月早く市場に参入できます。

耐久性・耐衝撃性に優れた内装パネルへの需要

米国の病院では、廊下に9mmボードを指定するケースが増えています。これはストレッチャーの衝撃に耐え、1,000平方フィートあたり10年間の修繕労務費をUSD 1,200削減できるためです[2]米国地質調査所、「鉱物商品サマリー:石膏2026」、usgs.gov。12〜18MPaの曲げ強度により、タワービルでは薄い壁が可能となり、床面積を確保できます。欧州の冷蔵倉庫では、凍結融解サイクルを通じてカビが発生しないため、HACCP衛生基準を満たすためにセメントボードが採用されています。データセンターの保険会社は、繊維セメントなどの不燃性間仕切りがケーブルトレイを保護している場合、保険料割増を5%以内に抑えています。

オフサイト体積モジュール建築における採用

ペンシルベニア州およびオンタリオ州の工場では、12mmパネルを外装シーシングとバスルームバッカーの両方として1ラインで組み込み、現場での工種と物流を削減しています。日本のプレハブ大手は、建築基準法のもとで0.4gの地震荷重に耐える延性ボードを設置しています。2025年に公表された英国のガイダンスでは、繊維セメントが新築モジュール住宅の推奨耐火クラッディングとして指定されています。事前カット済みボードのネスト輸送により、輸送コストが12%削減され、輸送中の破損も減少しています。

制約の影響分析*

| 制約 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 石膏・OSBと比較した高い初期コスト | -0.7% | 世界規模、価格に敏感な住宅市場 | 短期(2年以内) |

| セメント・セルロース繊維価格の変動 / CO₂課税 | -0.5% | EUおよび北米 | 中期(2〜4年) |

| 使用済み製品のリサイクルインフラの不足 | -0.3% | EU、カリフォルニア州、一部のアジア太平洋地域 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

石膏・OSBと比較した高い初期コスト

繊維セメントパネルの北米での小売価格はUSD 18〜24であり、タイプX石膏より40〜60%高価です。2025年にポルトランドセメントが12%値上がりした一方、石膏は横ばいを維持したため、価格差は拡大しました。カーバイドブレードと下穴加工が必要なため、労務費も増加し、作業時間が10〜15%延長されます。インドおよび東南アジアの低価格住宅予算では材料費が上限設定されることが多く、ライフサイクルコストが低いにもかかわらず、近期の普及が制限されています。

セメント・セルロース繊維価格の変動 / CO₂課税

エネルギー市場の逼迫により、2025年のポルトランドセメントのスポット価格は18〜22%変動しました。主要なセルロース原料である針葉樹パルプは、カナダの供給削減後に18%急騰しました。EUの炭素国境調整メカニズムは、内包CO₂1メトリックトンあたりEUR 80〜100を加算し、輸入コストを最大12%押し上げています。カリフォルニア州の排出枠価格は2025年末にUSD 38/トンに上昇し、州内生産コストに1立方メートルあたりUSD 4〜6を追加しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:FCBがオートクレーブ処理の拡大とともにリードを維持

繊維セメントボード(FCB)は2025年の数量の58.76%を占め、成熟したASTM C1186準拠ラインによってその地位を確固たるものにしています。James Hardieのオートクレーブ処理ボードは18〜22MPaの曲げ強度と±0.3%の寸法公差を達成し、クラッディングと構造シーシングの両方の用途を満たしています。酸化マグネシウムや籾殻バリアントなどその他の製品タイプは、コストは高いものの、沿岸建築に適した優れた耐塩化物性によりCAGR 5.56%で拡大しています。この中で、高性能FCBのセメントボード市場規模は、北米やEUなどの規制主導地域で最も速く拡大すると予測されています。ニッチなフォーマットであるウッドウールボードやストランドボードは、NRC値最大0.75の音響天井に使用されています。インドおよびベトナムのメーカーは、クラスA耐火等級を損なうことなく、セルロースの最大40%を籾殻繊維で代替し、原材料コストをUSD 5/m²削減しています。

籾殻ボードおよびマグネシウムボードは、価格に敏感な市場や特殊市場においてFCBのシェアを小幅に侵食する見込みです。しかし、地震・防火・保証基準が初期コスト差を上回る地域では、オートクレーブ処理FCBのセメントボード市場シェアが引き続き支配的となります。サウジアラビアの海洋プロジェクト、日本の集合住宅タワー、米国のデータセンターはいずれも、実証済みの性能エンベロープを理由にFCBを指定しています。また、内包炭素目標の達成を支援する充実したEPDライブラリーも普及の追い風となっています。

注記: 各セグメントのシェアはレポート購入後にご確認いただけます

用途別:プレハブ化と耐火組立体が加速

外壁・間仕切り壁は2025年の用途別数量の37.10%を占め、数十年にわたる建築基準への適合を反映しています。しかし、プレハブモジュールおよび耐火エンクロージャーに関連するセメントボード市場規模は年率5.79%で成長すると予測されています。北米の工場組立ラインでは、12mmパネルをダイアフラムと湿潤エリアライナーの両方として取り付け、モジュールあたりの材料コストをUSD 200削減しています。データセンターおよび製薬クリーンルームでは、ISO 834曲線のもとで120分間完全性を維持する不燃性外皮が指定されており、これは石膏では達成できない優位性です。

大判タイルを敷設する商業改修において、床下地材の需要が増加しています。屋根材用途はニッチですが、繊維セメントの断熱性が都市熱を抑制するインドネシアおよびフィリピンで拡大しています。クラッディング仕上げは木目や石材を模倣するようになり、中層ファサードの美観的訴求力が広がっています。全体として、プレハブ化の時間節約効果と防火安全ニーズがセメントボード市場の多様化を促進しています。

エンドユーザー産業別:機関プロジェクトが成長をリード

住宅建設業者は2025年のボード消費量の45.19%を占めましたが、産業・機関バイヤーは2031年にかけてCAGR 5.66%を記録する見込みです。10MWのデータセンターシェルは通常、保険会社の不燃エンベロープ要求を満たすために最大12,000m²のパネルを設置します。冷蔵倉庫およびHACCP規制対象の食品工場では、耐湿性と微生物中立性を理由にセメントボードが採用されています。学校区や病院では、衝撃損傷が多い廊下にこの材料を選定し、生涯メンテナンスコストを削減しています。

商業オフィスの改修では、タイプIIB構造における国際建築基準(IBC)の90分廊下耐火等級を満たすために12mmパネルが採用されています。東南アジアのホテルでは、調理器具から3m以内の地域の地域防火規則に適合するため、キッチンおよびバスルームの壁に繊維セメントを張り付けています。これらの仕様主導型セグメントは、規制が強化され、ライフサイクルコストが初期価格より優先されるにつれて、セメントボード市場を支えています。

注記: 各セグメントのシェアはレポート購入後にご確認いただけます

地域分析

アジア太平洋は2025年の数量の44.07%を占め、セメントボード市場を支配しており、CAGR 5.42%での成長が見込まれています。インドのPMAY(プラダン・マントリ・アワス・ヨジャナ)プログラムだけで、沿岸州での耐サイクロンクラッディングの義務化により2025年に1,800万m²の需要が生まれました。ベトナムへの電子機器パーク向けUSD 360億の外国直接投資(FDI)流入により、普及率は2023年の12%から2025年の22%に上昇しました。日本のプレハブ部門では、0.4gの水平荷重に耐える延性繊維セメントの設置が続いています。

北米では、カリフォルニア州のWUI(野生地域・都市境界)規制により危険地帯でクラスAクラッディングが義務付けられ、年間600万m²の需要が追加されています。2025年のHUD(米国住宅都市開発省)ガイダンスでは、モジュール式低価格住宅に繊維セメントが推奨され、ペンシルベニア州およびオンタリオ州の工場からの受注が増加しています。カナダの2025年規準では寒冷気候における湿気管理規則が強化され、OSBよりもボードが優遇されています。

欧州の市場規模は、グレンフェル火災後の防火法規および建物エネルギー性能指令によって形成されています。ドイツの建物エネルギー法は、室内温度変動を安定させる高熱質量間仕切りを評価しています。英国は2024年以降、2,500棟の建物の可燃性ファサードを繊維セメントに転換しました。北欧のプレハブ事業者はパッシブハウス基準を満たすために気密ボードを指定し、南欧では山火事対策として展開されています。

南米および中東・アフリカ地域では、ブラジルの2024年に再開されたミーニャ・カーザ(Minha Casa)プログラムが防シロアリクラッディングを義務付け、2025年に300万m²が追加されました。サウジアラビアのビジョン2030のホスピタリティ建設では、50℃の温度変動に耐えるためにセメントボードが使用されています。エスティダマ(Estidama)およびアル・サファット(Al Sa'fat)のUAEグリーンビルディング制度では、EPD認証ボードにクレジットが付与され、透明な炭素データを持つサプライヤーが優遇されています。

競合状況

セメントボード市場は中程度に集約されています。James Hardieはフィリピンに4億5,000万ドルを投資する工場を建設中であり、2027年の稼働後には東南アジアの輸送コストを30%削減する見込みです。Etexは2025年にブラジルのメーカーを買収し、ユーカリパルプを確保することで繊維コストを10〜15%削減しました。Saint-Gobainのデジタルツインプラットフォームにより、欧州ラインでスクラップが12%、エネルギーが8%削減されました。使用済み製品のリサイクルはまだ未開拓の領域です。オランダおよび日本のパイロットプロジェクトでは、セメント微粉末を回収するための熱分解が試験されていますが、1.2〜1.5MWh/tのエネルギー消費量はまだ採算が取れない水準です。

セメントボード産業のリーダー企業

James Hardie Industries Plc.

Etex Group

Saint-Gobain

Siam Cement Public Company Limited

ELEMENTIA MATERIALES, S.A.B. DE C.V

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年11月:建築材料・住宅ソリューション企業のBirlaNuは、インド・アンドラプラデシュ州ネロール地区に繊維セメントボードのグリーンフィールド工場を設立する計画を発表しました。この施設は、石炭火力発電所からのフライアッシュを主要原料として活用し、産業廃棄物を削減するとともに循環経済の実践を推進します。

- 2025年6月:ネパール初の繊維セメントボードメーカーであるIMEグループが、施設での操業を正式に開始しました。この完全自動化工場は、1日あたり75,000平方フィートの生産能力を誇ります。4フィート×8フィートのサイズで、厚さ4mmから30mmまで対応するこれらのボードは、耐火性・耐候性を備えるだけでなく、柔軟性・耐久性・環境適合性にも優れています。

世界のセメントボード市場レポートの範囲

セメントボードは汎用性の高い建築材料であり、建設、改修、装飾などの用途に使用されています。セメント、水、骨材(砂やシリカなど)を混合して成形されたシート状の製品です。従来の木質系材料とは異なり、セメントボードは収縮・膨張が少なく、温度や湿度の変化が大きい地域に特に適しています。

セメントボード市場は、製品タイプ、用途、エンドユーザー産業、地域別にセグメント化されています。製品タイプ別では、繊維セメントボード、ウッドウールセメントボード、ウッドストランドセメントボード、セメント結合パーティクルボードに分類されています。用途別では、床材、外壁・間仕切り壁、屋根材、柱・梁、ファサード・ウェザーボード・クラッディング、音響・断熱材、その他の用途(プレハブ住宅、永久型枠、耐火建築など)に分類されています。エンドユーザー産業別では、住宅、商業、産業・機関に分類されています。本レポートでは、主要地域の27カ国におけるセメントボード市場の規模と予測も網羅しています。各セグメントの市場規模と予測は、数量(平方メートル)ベースで算出されています。

| 繊維セメントボード(FCB) |

| ウッドウールセメントボード(WWCB) |

| ウッドストランドセメントボード(WSCB) |

| セメント結合パーティクルボード(CBPB) |

| その他の製品タイプ(酸化マグネシウムセメントボード(MOCB)、籾殻セメントボード) |

| 床材 |

| 外壁・間仕切り壁 |

| 屋根材 |

| 柱・梁 |

| ファサード・ウェザーボード・クラッディング |

| 音響・断熱材 |

| その他の用途(プレハブ・耐火建築) |

| 住宅 |

| 商業 |

| 産業・機関 |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| ベトナム | |

| マレーシア | |

| インドネシア | |

| タイ | |

| その他のアジア太平洋 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| ロシア | |

| トルコ | |

| スペイン | |

| 北欧諸国 | |

| その他の欧州 | |

| 南米 | ブラジル |

| アルゼンチン | |

| コロンビア | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| 南アフリカ | |

| カタール | |

| ナイジェリア | |

| アラブ首長国連邦 | |

| その他の中東・アフリカ |

| 製品タイプ別 | 繊維セメントボード(FCB) | |

| ウッドウールセメントボード(WWCB) | ||

| ウッドストランドセメントボード(WSCB) | ||

| セメント結合パーティクルボード(CBPB) | ||

| その他の製品タイプ(酸化マグネシウムセメントボード(MOCB)、籾殻セメントボード) | ||

| 用途別 | 床材 | |

| 外壁・間仕切り壁 | ||

| 屋根材 | ||

| 柱・梁 | ||

| ファサード・ウェザーボード・クラッディング | ||

| 音響・断熱材 | ||

| その他の用途(プレハブ・耐火建築) | ||

| エンドユーザー産業別 | 住宅 | |

| 商業 | ||

| 産業・機関 | ||

| 地域別 | アジア太平洋 | 中国 |

| インド | ||

| 日本 | ||

| 韓国 | ||

| ベトナム | ||

| マレーシア | ||

| インドネシア | ||

| タイ | ||

| その他のアジア太平洋 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| ロシア | ||

| トルコ | ||

| スペイン | ||

| 北欧諸国 | ||

| その他の欧州 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| コロンビア | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| 南アフリカ | ||

| カタール | ||

| ナイジェリア | ||

| アラブ首長国連邦 | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

セメントボード市場の2026年の規模はどのくらいですか?

2026年に7億478万m²に達し、2031年にかけてCAGR 5.19%を記録すると予測されています。

最大のシェアを持つ製品タイプはどれですか?

繊維セメントボード(FCB)がオートクレーブ処理による強度と耐火性能により、2025年の数量の58.76%をリードしました。

最も成長が速い地域はどこですか?

アジア太平洋はインドのPMAYとベトナムの工業団地に支えられ、年率5.42%で拡大すると予測されています。

山火事多発地域での採用を促進する要因は何ですか?

クラスA耐火等級により、カリフォルニア州およびオーストラリアの住宅所有者は保険料が10〜20%割引となり、改修工事が促進されています。

産業ユーザーがセメントボードを選ぶ理由は何ですか?

データセンター、クリーンルーム、冷蔵倉庫は、不燃性、耐衝撃強度、耐湿性を評価しており、長期的なメンテナンスコストを削減できます。

最終更新日: