骨セメント市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

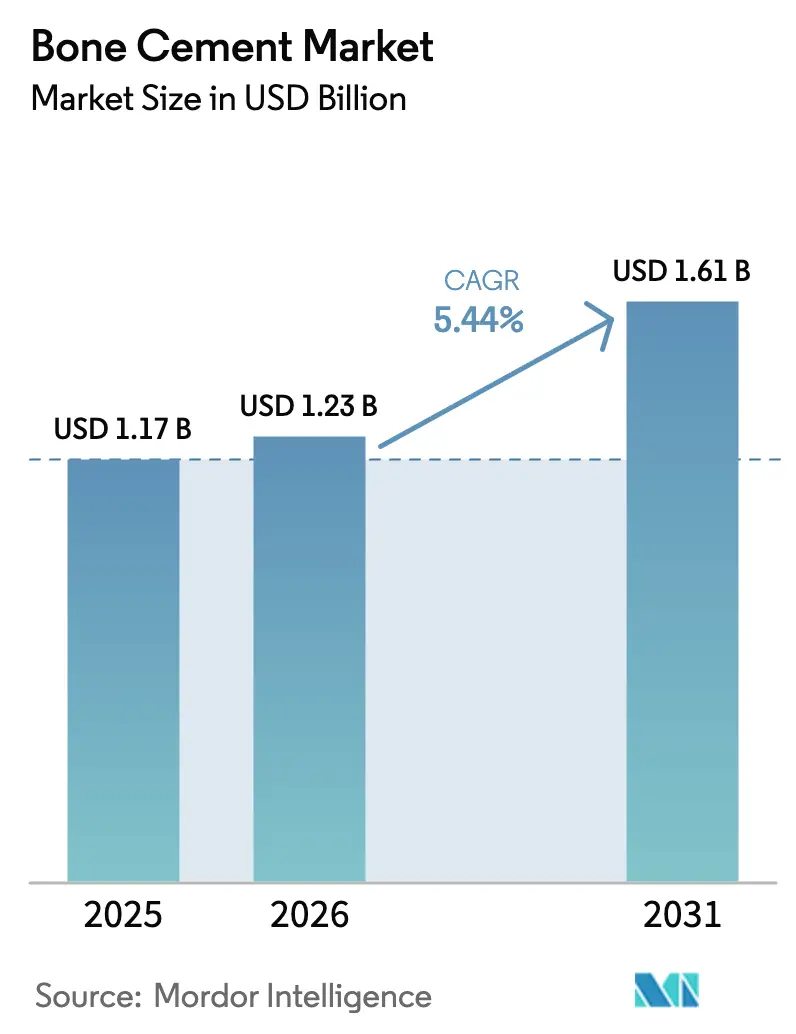

| 市場規模 (2026) | 1.23 十億米ドル |

| 市場規模 (2031) | 1.61 十億米ドル |

| 成長率 (2026 - 2031) | 5.44% CAGR |

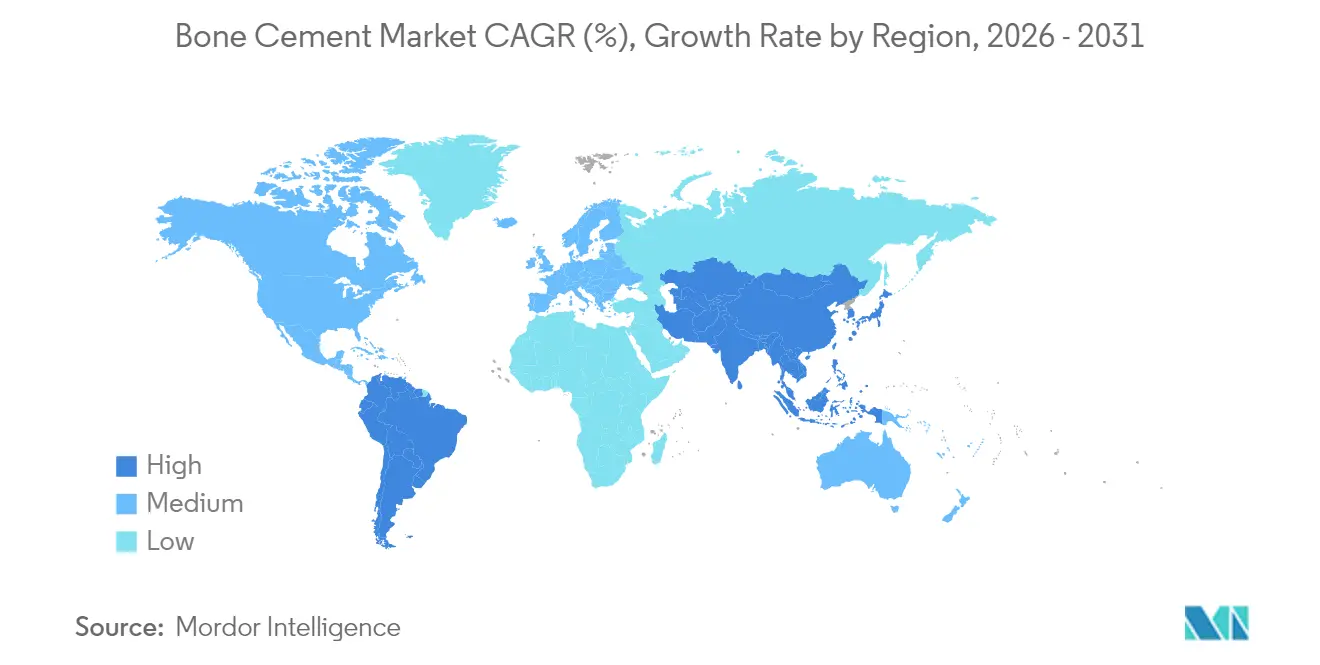

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

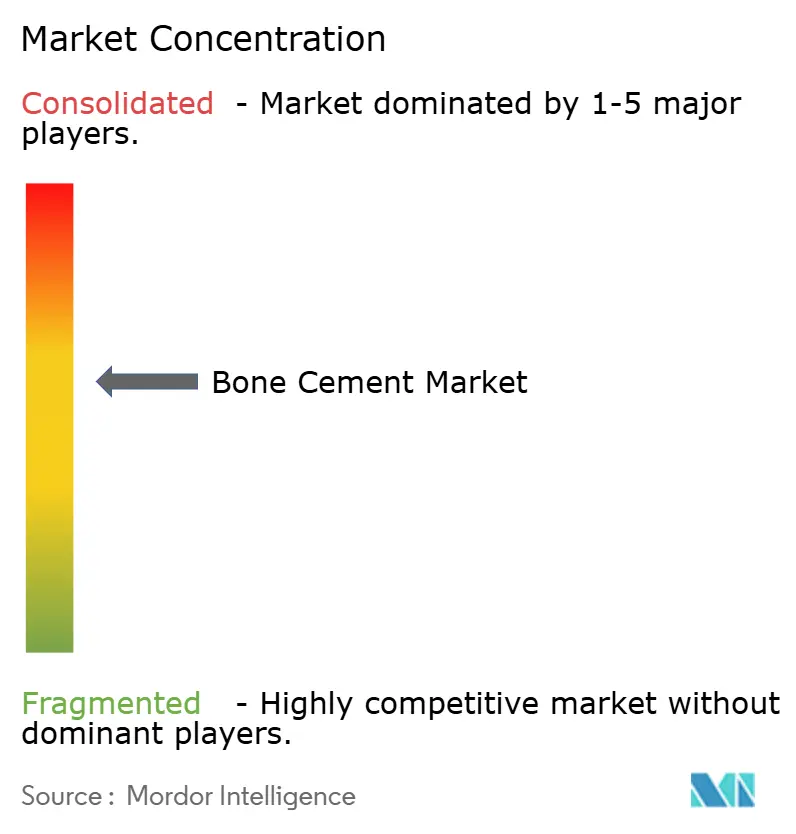

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる骨セメント市場分析

骨セメント市場規模は2026年にUSD 12億3,000万と推定され、2025年の USD 11億7,000万から成長し、2031年にはUSD 16億1,000万と予測されており、2026年〜2031年にかけて5.44%のCAGRで成長しています。高齢者における術式件数の堅調な増加、低侵襲脊椎手術の急速な普及、および抗生物質含有製剤の着実な進歩が、総じて需要を支えています。北米が引き続き収益をリードしているものの、アジア太平洋地域は医療保険適用範囲の拡大、骨粗鬆症罹患率の上昇、および病院建設の加速を背景に、最も急速な拡大を遂げています。製品イノベーションは漏出を抑制する高粘度ポリメチルメタクリレート(PMMA)ブレンドに集中しており、一方でリン酸カルシウム系代替製品はその生体活性能と低発熱プロファイルで注目を集めています。既存企業が臨床エビデンスと外科医との関係性に依拠してセメントレスインプラントや新興バイオアクティブセメントに対してシェアを守っているため、競争強度は中程度にとどまっています。AI誘導注入システムによる合併症発生率の低減や、固定を個別化する3Dプリント患者固有スペーサーも成長機会をもたらしています。

主要レポートのポイント

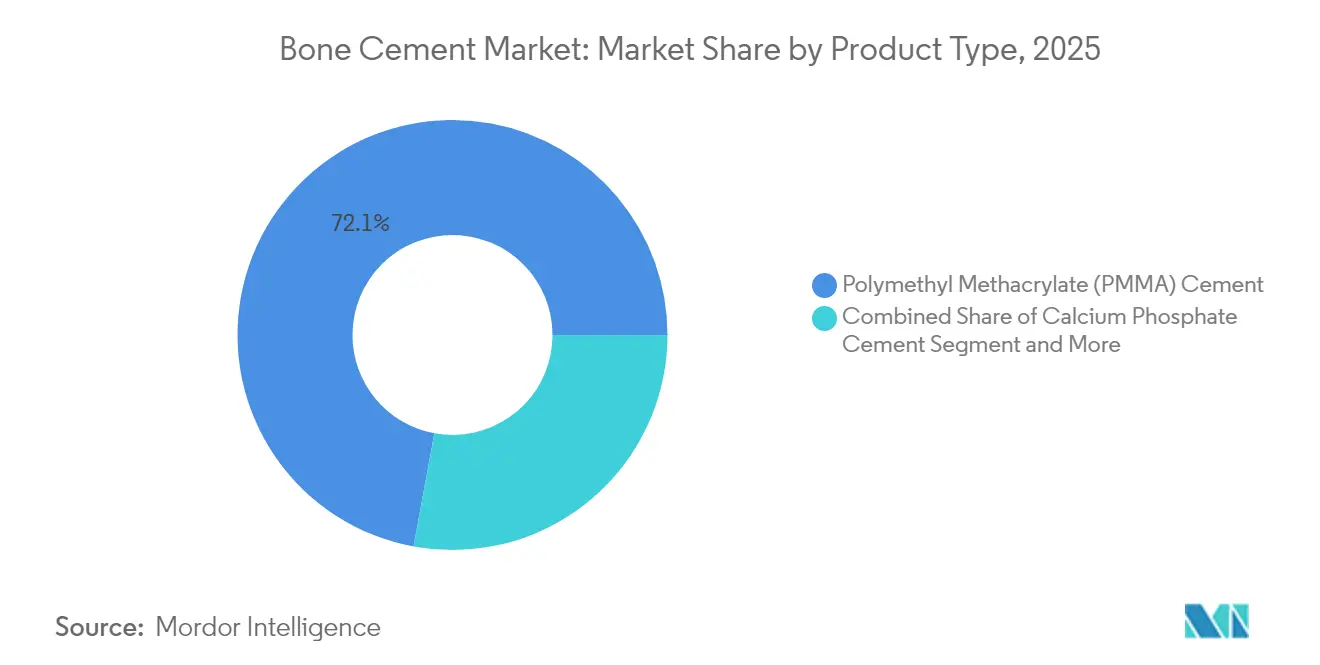

- 製品タイプ別では、ポリメチルメタクリレート(PMMA)セメントが2025年の骨セメント市場シェアの72.10%を占め、一方でリン酸カルシウムセメントは2031年にかけて最速の6.63%CAGRを記録すると予測されています。

- 粘度別では、中粘度セメントが2025年収益の44.65%を占め、高粘度グレードは2031年までに6.88%CAGRで拡大すると見込まれています。

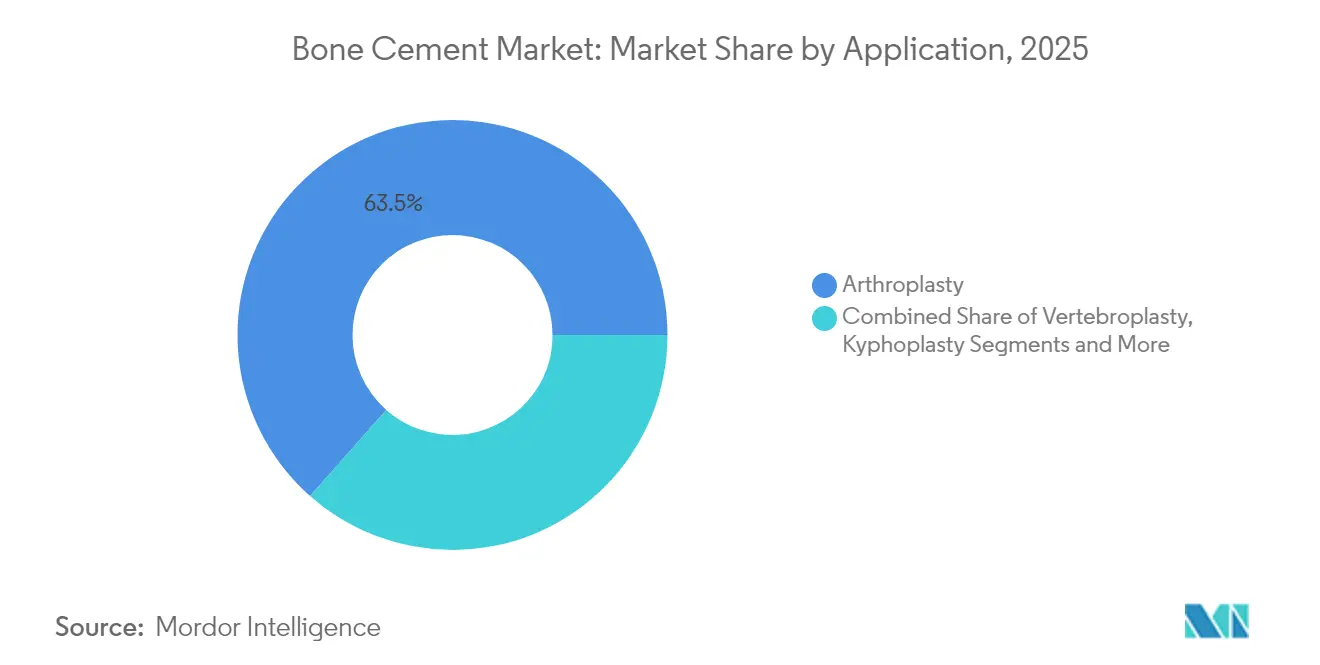

- 用途別では、関節形成術が2025年の骨セメント市場規模の63.48%を占め、後弯矯正術は予測期間中に最高の6.52%CAGRを記録する見通しです。

- エンドユーザー別では、病院が2025年需要の52.10%を占める一方、外来手術センターは2031年までに7.02%CAGRを達成する見込みです。

- 地域別では、北米が2025年収益の41.05%を占め、アジア太平洋地域は2031年に向けて6.95%CAGRで拡大すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の骨セメント市場トレンドとインサイト

促進要因影響分析*

| 促進要因 | CAGRへの影響(〜%)予測 | 地域的関連性 | 影響タイムライン |

|---|---|---|---|

| 加齢関連の関節形成術件数が急激に増加 | +1.8% | 北米および欧州に集中したグローバル規模 | 長期(4年以上) |

| スポーツおよび交通外傷による修復手術の増加 | +1.2% | 北米およびアジア太平洋地域が中核、欧州への波及 | 中期(2〜4年) |

| 術後感染抑制を目的とした抗生物質含有セメントの急増 | +1.0% | 先進市場での早期採用を伴うグローバル規模 | 短期(2年以下) |

| 外来手術センターにおける外来関節置換術の拡大 | +0.8% | 北米およびEU、アジア太平洋地域での新興 | 中期(2〜4年) |

| セメント漏出を低減するAI誘導注入システム | +0.6% | 北米およびEU、一部のアジア太平洋市場 | 長期(4年以上) |

| カスタムミックスを可能にする3Dプリント患者固有スペーサー | +0.4% | 北米およびEU、アジア太平洋地域での普及は限定的 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

加齢関連の関節形成術件数が急激に増加

65歳以上の人口は他のいかなる年齢層よりも急速に増加しており、障害を抱えて生活する代わりに移動機能を回復させる手術を求めるケースが増えています。この傾向は、新たな麻酔プロトコル、より耐久性の高いインプラント、早期介入を優遇する価値基盤型支払いモデルを反映しています。持続する術式件数は、PMMAによる即時固定から恩恵を受ける骨密度の低い高齢者の骨を中心に、セメントに対する繰り返しの需要へと直結します。また、平均寿命の延伸により修復症例のプールが拡大し、セメント消費量がさらに増大します。これらの人口動態的・臨床的変化が合わさり、予測CAGRに約1.8パーセントポイントが加算されます。

スポーツおよび交通外傷による修復手術の増加

レクリエーションスポーツへの参加増加と都市部の交通渋滞の深刻化により、高エネルギー外傷の発生率が上昇し、修復整形外科手術の需要が高まっています。米国では単年度に700万件超の整形外科的外傷および110万件の緊急手術が報告されており、複雑な外傷には骨欠損充填のためにより大量のセメントが必要とされています。[1]出典:Molly P. Jarman ら、「整形外科的外傷の国家的負担」、外科研究ジャーナル、ecommons.aku.edu 高度骨折では多くの場合、段階的固定と補強セメントが必要となり、患者1人当たりの使用単位数が増加します。新興経済国でもオートバイ保有台数の急増と交通安全取締りの遅れを背景に、同様のトレンドが見られます。その総合的な効果により、骨セメント市場の成長は年央までに推定1.2パーセントポイント押し上げられます。

術後感染抑制を目的とした抗生物質含有セメントの急増

人工関節感染症の脅威の増大が、予防措置としての抗生物質含有骨セメントの広範な採用を促進しています。抗生物質含有PMMAは、過去30年間で人工関節感染率を5%から1%未満に削減しました。[2]出典:Tom A. G. van Vugt ら、「抗生物質含有PMMAビーズとスペーサー」、Frontiers in Microbiology、frontiersin.org 病院はリスクの高い患者に対する標準治療として抗生物質リッチな製剤を採用するようになっており、抗真菌薬を配合した新たなブレンドは機械的強度を維持しながら、まれではあるが致死的な真菌感染症に対処します。特に欧州における幅広い償還受理が臨床での普及を加速しています。この促進要因は、全体的な適格患者ベースを拡大することによりCAGRを正味1パーセントポイント押し上げます。これらの製剤の臨床的成功が、複数の市場における広範な受容と規制承認を後押ししています。

外来手術センターにおける外来関節置換術の拡大

外来関節置換術への構造的シフトは、整形外科ケア提供モデルにおける根本的な変革を意味します。日帰りの股関節・膝関節置換術は外来手術センターにおいて主流となっており、同等のアウトカムで40〜60%のコスト削減を実現しています。従来の「入院専用」術式の再分類を進める政策の動きが件数移行を促し、ターンオーバー時間を短縮する速硬化型または高粘度セメントへの需要を高めています。支払者バンドルがより低い医療提供場所コストを一層重視するようになるにつれ、外来手術センターのセメント売上は市場全体の拡大を上回るペースで伸び、CAGRに0.8パーセントポイントを追加すると見込まれます。

抑制要因影響分析*

| 抑制要因 | CAGRへの影響(〜%)予測 | 地域的関連性 | 影響タイムライン |

|---|---|---|---|

| 厳格なFDAおよびMDRの承認タイムライン | -1.2% | 北米およびEUに最大の影響を与えるグローバル規模 | 中期(2〜4年) |

| 重合時の高発熱による熱壊死リスク | -0.8% | 先進市場での監視強化を伴うグローバル規模 | 短期(2年以下) |

| 若年患者におけるセメントレスインプラントへの選好拡大 | -1.4% | 北米およびEU、アジア太平洋地域での新興 | 長期(4年以上) |

| PMMAレジデュの環境廃棄に関する懸念 | -0.6% | EUおよびアジア太平洋先進市場、世界的に拡大中 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

厳格なFDAおよびMDRの承認タイムライン

骨セメントの改良および新製剤を巡る規制上の複雑性が、イノベーションおよび市場参入に対する重大な障壁を生み出しています。特別510(k)経路は依然として詳細なベンチ試験データを要求しており、欧州のMDRはより多くの臨床エビデンスを求めており、上市が最大18ヶ月遅延し、市販前コストが大幅に増加しています。これらの規制上のハードルは、複雑な承認プロセスを乗り越えるためのリソースを欠く中小企業や革新的なスタートアップに不均衡な影響を与え、骨セメントセクターにおける競争と技術進歩を阻害する可能性があります。その正味の効果として、中期において骨セメント市場の拡大が1.2パーセントポイント抑制されます。

重合時の高発熱による熱壊死リスク

PMMAの重合に係る根本的な化学的性質は、特定の臨床用途における採用を引き続き制限する固有の安全上の課題をもたらしています。PMMAの重合温度は70°Cを超えることがあり、インプラント周囲組織の健全性を脅かします。[3]出典:Gergo Tamas Szoradi ら、「セメント-骨界面における熱壊死」、Applied Sciences、mdpi.com 新たな冷却技術および代替モノマーは有望ですが、依然としてニッチな存在にとどまっています。こうした安全上の懸念は外科医の熱意を削ぎ、特に神経構造に近接する脊椎管では顕著であり、近期においてCAGRを0.8パーセントポイント削減します。熱壊死リスクは医療提供者に対して法的責任上の懸念をもたらし、温度に敏感な解剖学的部位において代替固定方法への選好を促進します。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:PMMAの支配的地位がバイオアクティブの挑戦に直面

PMMAは長期生存率データと外科医の習熟度の高さを背景に、2025年の骨セメント市場シェアの72.10%という支配的な地位を維持しました。このセグメントの信頼性により、調達部門は旧来のベンダーとの連携を維持し、病院の処方集に固定されています。ナノタンタルカーバイドドーピングなどの最近のイノベーションは、生体力学を損なうことなく造影性を向上させます。しかし、リン酸カルシウムセメントは整形外科腫瘍医や外傷外科医が骨統合促進のためにその骨伝導性化学を採用するにつれて6.63%のCAGRを記録すると予測されています。ガラスポリアルケノエートセメントはフッ化物放出が有益な歯科および頭蓋顔面修復においてニッチな地位を占める一方、硫酸カルシウムブレンドは吸収性を通じて感染管理のニッチな需要を満たします。

より迅速な骨癒合と再手術件数の減少を評価する償還改訂はバイオアクティブ代替製品を優遇します。ただし、規模の経済、成熟したサプライチェーン、および容易な保管条件がPMMAの骨セメント市場における優位性を維持しています。従来の化学内での継続的なR&D(低モノマー・高粘度バリアントなど)はPMMAのライフサイクル延長を目指しています。骨セメント産業はそれでもなお、製品の多様化を不可避と見なしており、先行ブランドはPMMAのキャッシュフローと次世代バイオマテリアルを結びつけるデュアルポートフォリオを構築しています。

注記: 全個別セグメントのシェアはレポート購入後に入手可能

粘度別:高粘度が安全プロファイルを通じて勢いを獲得

中粘度セメントは2025年の収益の44.65%を占め、股関節・膝関節形成術のワークホースとして機能しています。高粘度グレードは椎体形成術における漏出率が37.5%から15%に低下するというエビデンスに基づき、6.88%のCAGRで拡大すると予測されています。外科医はその生地状の取り扱い感と低い注入圧力を評価しており、脊椎症例における術中の信頼感を高めています。低粘度ミックスは依然として深部海綿骨浸透に好まれていますが、その使用率の低下はリスク回避意識の高まりを反映しています。

市場啓発キャンペーンは、冷蔵ベースの作業時間延長後においても機械的強度が維持されることを強調しています。同時に、速硬化製剤は圧縮耐久性を犠牲にすることなく手術室の滞在時間を3〜5分短縮します。総じて、粘度別のイノベーションにより外科医の選択肢が広がり、骨セメント市場はより細分化されて術式固有のニュアンスに対応したものになっています。

用途別:関節形成術のリーダーシップが脊椎成長に挑戦される

関節形成術は股関節・膝関節に加えて肩・肘・足首の置換術の受容拡大に支えられ、2025年のボリュームの63.48%を占めました。このセグメントの収益基盤は骨セメント市場を大型関節整形外科に固定し続けています。それでも後弯矯正術は、加齢人口とともに椎体圧迫骨折が増加するにつれて最速の6.52%CAGRを記録すると予測されています。椎体形成術は急性安定化において引き続き重要ですが、現在のセメント量最適化研究では隣接骨折を避けるために注入量を椎体容積の40.5%以内に制限しています。

リン酸三カルシウムとキトサンを組み合わせた新興バイオコンポジットセメントは、より低い硬化温度で改善された骨統合を促進し、より若い年齢層や外傷適応症への扉を開いています。臨床エビデンスが蓄積されるにつれ、病院は脊椎・外傷セグメントに向けてプロトコルを見直す可能性があり、骨セメント市場規模の全体的な分布を微妙にリバランスさせるでしょう。

注記: 全個別セグメントのシェアはレポート購入後に入手可能

エンドユーザー別:外来手術センターの拡大がケア提供モデルを再編

病院は複雑な修復手術や集中的な術後ケアを要する多合併症症例を管理することにより、2025年の収益シェアの52.10%を維持しました。しかし外来手術センターは、バンドル支払いインセンティブと患者の日帰り退院への選好に後押しされ、7.02%CAGRで成長する軌道にあります。整形外科クリニックは日常的な骨折補強を担い、適格患者の外来手術センターへのフィーダーチャンネルとして機能する一方、専門脊椎センターはAI誘導注入器を含む技術採用を推進しています。

セメントサプライヤーにとって、チャネル戦略は今や二極化しています。病院向けには価格優位性のあるバルクパッケージ、高スループットの外来手術センター向けにはプレミアム速硬化パックという形です。トレーニングプログラムでは、厳格な外来換気基準を満たすための効率的な混合とフューム低減が強調されています。こうした個別化が骨セメント市場内の差別化をさらに促進しています。

地域分析

北米は2025年収益の41.05%を創出しており、高い術式密度、有利な償還制度、および抗生物質リッチなブレンドの早期採用が販売を支えています。主要な統合ケアネットワークは既存ベンダーと複数年契約を締結しており、セメントレスインプラントが若年患者層を侵食する中でも基準需要を安定させています。オピオイド回避術後プロトコルを対象とした多数の州および連邦のイニシアチブも、より広範な待機手術スループットを促進し、セメント需要を下支えしています。

欧州は第2の市場クラスターであり、MDRへの厳格な準拠がサプライヤーに対してより多くのリアルワールドエビデンスの提供を求めています。ドイツ、フランス、英国が地域消費量の半分超を占めますが、東欧市場では民間病院チェーンが整形外科病棟を近代化するにつれて2桁の価値成長を記録しています。EU全域の調達アライアンスはライフサイクルコストを評価するようになり、修復率低減が期待される抗生物質含有・高粘度バリアントへのシフトを強化しています。

アジア太平洋地域は中国、日本、インドが関節置換能力を大幅に拡大するにつれて、最速の6.95%CAGR見通しを有しています。政府の保険拡充、骨粗鬆症の罹患率上昇、ならびにタイおよびマレーシアにおける医療ツーリズムの回廊が複数年にわたる追い風を生み出しています。この地域の外科的処置件数の急増は西側諸国との骨セメント市場規模の格差を徐々に縮小しながら、コスト重視でありながら臨床的に検証されたPMMAブレンドに注力するローカル参入企業を呼び込んでいます。総じてこれらのダイナミクスが骨セメント市場を地理的に多様化した成長軌道に維持し続けています。

競合状況

骨セメント市場は中程度の集中度を特徴としており、5つのグローバルブランドが売上の大部分を掌握しつつも、バイオアクティブおよび高粘度セグメントにおけるニッチなイノベーターの挑戦を受けています。リーダー企業は外科医教育、バンドル器具取引、抗生物質セメントポートフォリオを活用して処方集を維持しています。例えばZimmer Biometは金属感受性患者向けにPersona SoluTion PPS大腿骨コンポーネントを導入しており、セメント型とセメントレス型の両方に賭けるデュアル戦略の最新の表れとなっています。

地域のチャレンジャーはコスト優位性のある製造を活用して価格感応度の高い病院、特にアジア太平洋地域の二次都市に対応しています。一部のプレイヤーはPMMAパウダーを現地調合のモノマー液と組み合わせて輸入関税を回避していますが、グローバル大手は2分以内に手術室の準備を完了できるターンキー混合システムで対抗しています。抗生物質フォーカス専門企業はさらに市場を細分化し、感染リスクの高い患者層向けにゲンタマイシンまたはバンコマイシンブレンドを販売しています。

AI強化注入器スタートアップは放射線機器メーカーとパートナーシップを結び、脊椎ナビゲーションコンソールにセメントパラメータを組み込んでいます。収益に占める割合は依然として1%未満ですが、こうしたアライアンスは骨セメント市場内における材料から提供技術への価値移行を示唆しています。これに対応して既存企業はR&D支出を増加させるか、選択的買収を追求しており、より広範なメドテックコンバージェンスのパターンを反映しています。

骨セメント産業リーダー

Stryker

Johnson & Johnson(Depuy Synthes)

Zimmer Biomet

Smith & Nephew

Exactech

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年7月:カタルーニャのレジストリ分析により、PALACOS抗生物質セメントを使用した際の膝関節修復率が低いことが確認され、Heraeus Medicalの臨床的ポジショニングが強化されました。

- 2025年3月:Zimmer Biometが初回および修復関節形成術固定向けにTekcem 1GおよびTekcem 3G抗生物質セメントをインドで上市しました。

- 2024年4月:PALACOSセメントを使用した世界の文書化済み関節形成術症例数が4,000万件を突破し、市販から60年の節目を迎えました。

世界の骨セメント市場レポートスコープ

本レポートのスコープによれば、骨セメントとは外科的骨修復、骨成形物の修復・保存、および整形外科・歯科補綴物の植込みに使用される接着剤の一種です。骨セメントは固有の接着特性を持たず、代わりに不規則な骨表面と補綴物との間の強固な機械的結合に依存しています。骨セメント市場は製品(PMMAセメント、ガラスポリアルケノエートセメント、リン酸カルシウムセメント)、用途(関節形成術(全股関節形成術、全膝関節形成術、全肩関節形成術)およびその他)、地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)別にセグメント化されています。本市場レポートはまた、グローバルな主要地域にわたる17ヶ国の推定市場規模とトレンドも網羅しています。本レポートは上記セグメントの金額(USDミリオン)ベースの値を提供しています。

| ポリメチルメタクリレート(PMMA)セメント |

| リン酸カルシウムセメント |

| ガラスポリアルケノエートセメント |

| 硫酸カルシウム系セメント |

| 低粘度 |

| 中粘度 |

| 高粘度 |

| 関節形成術 | 全膝関節形成術 |

| 全股関節形成術 | |

| 全肩関節形成術 | |

| 椎体形成術 | |

| 後弯矯正術 | |

| 外傷・骨折修復 | |

| その他 |

| 病院 |

| 整形外科クリニック |

| 外来手術センター |

| 専門脊椎センター |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 製品タイプ別 | ポリメチルメタクリレート(PMMA)セメント | |

| リン酸カルシウムセメント | ||

| ガラスポリアルケノエートセメント | ||

| 硫酸カルシウム系セメント | ||

| 粘度別 | 低粘度 | |

| 中粘度 | ||

| 高粘度 | ||

| 用途別 | 関節形成術 | 全膝関節形成術 |

| 全股関節形成術 | ||

| 全肩関節形成術 | ||

| 椎体形成術 | ||

| 後弯矯正術 | ||

| 外傷・骨折修復 | ||

| その他 | ||

| エンドユーザー別 | 病院 | |

| 整形外科クリニック | ||

| 外来手術センター | ||

| 専門脊椎センター | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

骨セメント市場の現在の規模は?

骨セメント市場規模は2026年にUSD 12億3,000万に達し、2031年にはUSD 16億1,000万に達すると予測されています。

骨セメント市場でどの製品タイプが支配的ですか?

PMMAセメントが2025年に72.10%のシェアで首位を占め、長年にわたる臨床信頼と広範な流通を反映しています。

高粘度セメントが急速に成長している理由は?

高粘度製剤は漏出率を15%まで低減し、脊椎術式における安全性を向上させ、予測で6.88%のCAGRを牽引しています。

最も急速に拡大している地域はどこですか?

アジア太平洋地域は急増する術式件数と医療アクセスの向上に支えられ、2031年まで6.95%のCAGRで成長すると予測されています。

外来手術センターへのシフトが需要にどのような影響を与えますか?

外来手術センターは日帰り退院を可能にする速硬化・高粘度セメントを優先し、このチャネルにおける7.02%のCAGRを支えています。

骨セメントの採用を制限する可能性のある主要な抑制要因は何ですか?

若年患者におけるセメントレスインプラントへの選好の拡大が、長期的に対象市場を縮小させる可能性があります。

最終更新日: