クメン市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

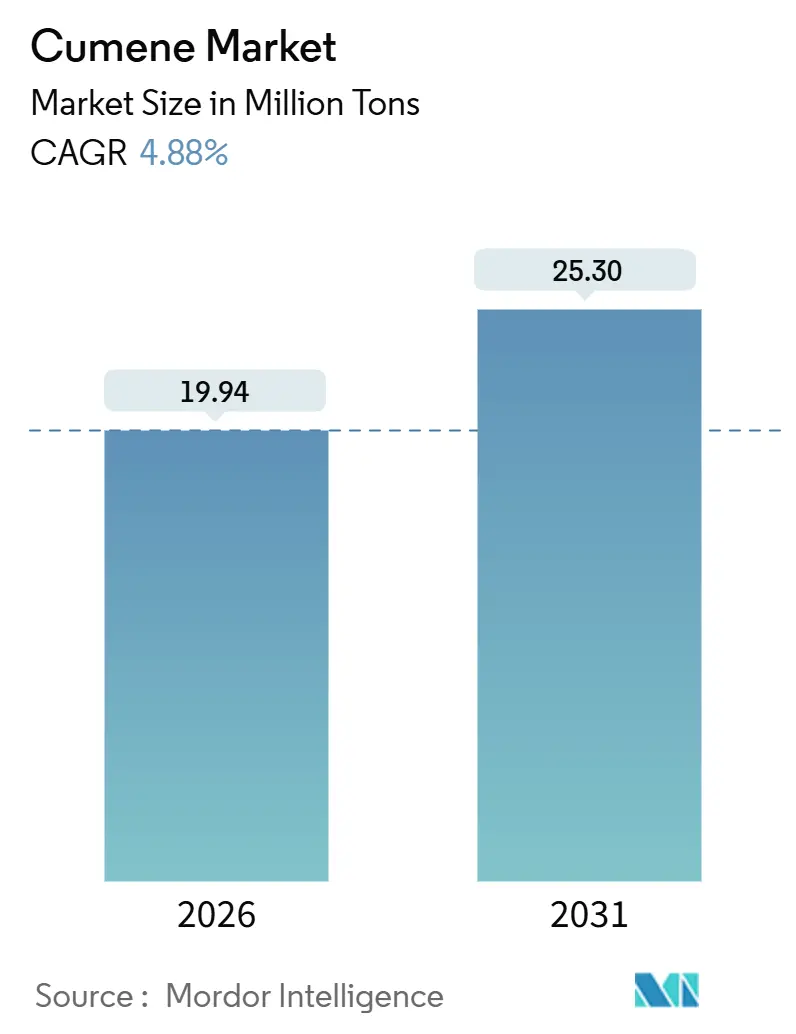

| 市場取引高 (2026) | 19.94 百万トン |

| 市場取引高 (2031) | 25.30 百万トン |

| 成長率 (2026 - 2031) | 4.88% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるクメン市場分析

クメン市場規模は2026年に1,994万トンと推定され、予測期間(2026年~2031年)においてCAGR 4.88%で成長し、2031年までに2,530万トンに達する見込みである。現在のダイナミクスは、統合型製油所・石油化学コンプレックスおよび高選択性ゼオライト触媒が収率を向上させ、副産物コストを削減し、単位排出量を低減している状況を反映している。自社のベンゼンおよびプロピレン流を利用できるサプライヤーは、原油連動フィードストックスプレッドが拡大した場合でも、マージンの安定性を維持し続けている。クメン市場はまた、電気自動車向けポリカーボネートグレージングや風力ブレードおよび航空宇宙複合材に使用されるエポキシ樹脂における持続的なフェノール需要の恩恵を受けている。EPAの40 CFR 60.112cやOSHAの50 ppm曝露上限などの厳格な排出規制により、プラントはクローズドループハンドリング、蒸気回収、リアルタイムモニタリングシステムの導入を迫られている。これらのアップグレードは新規建設の予算に大きな影響を与えている。

レポートの主要ポイント

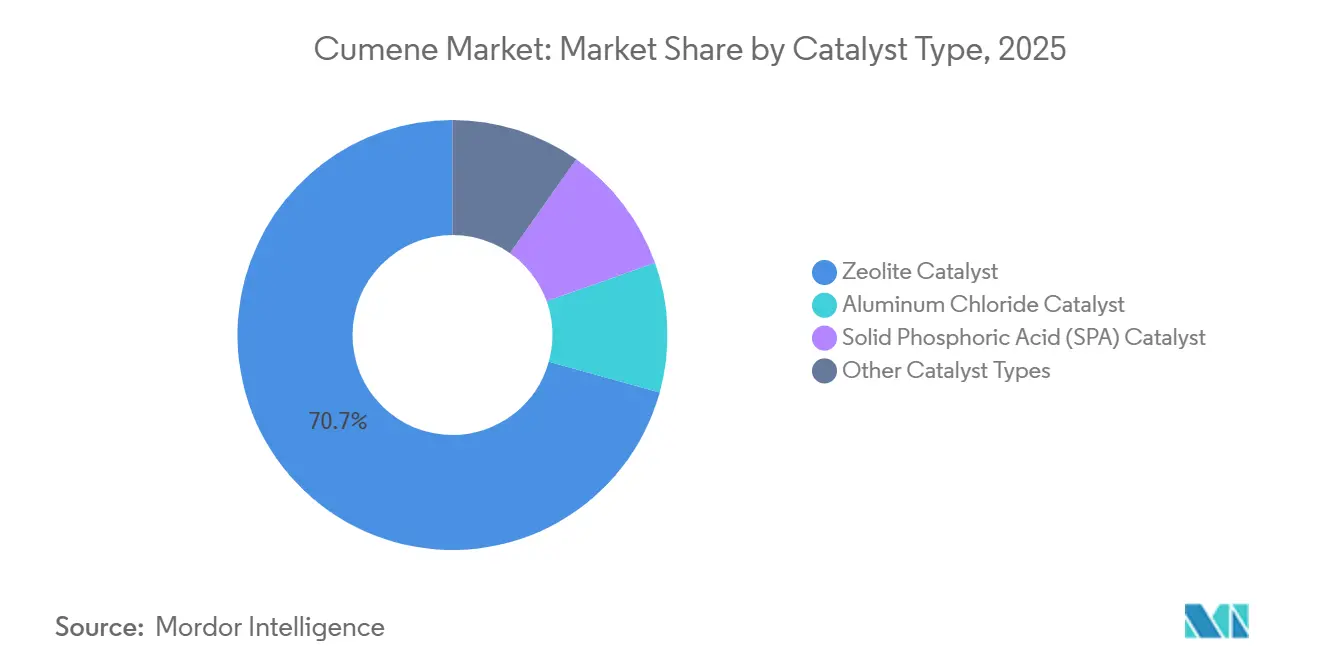

- 触媒タイプ別では、ゼオライト触媒が2025年のクメン市場シェアの70.68%をリードし、2031年にかけてCAGR 6.17%で成長する見込みである。

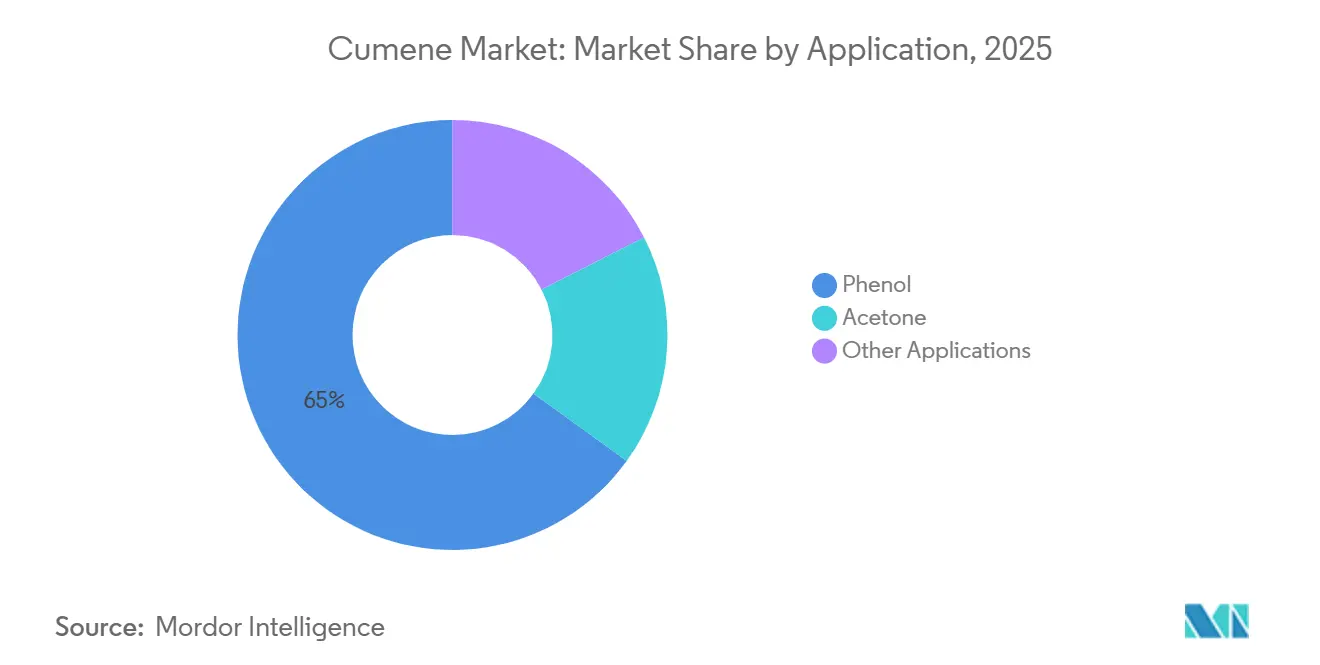

- 用途別では、フェノールが2025年のクメン市場規模の65.04%を占め、2031年にかけてCAGR 5.05%で成長する見込みである。

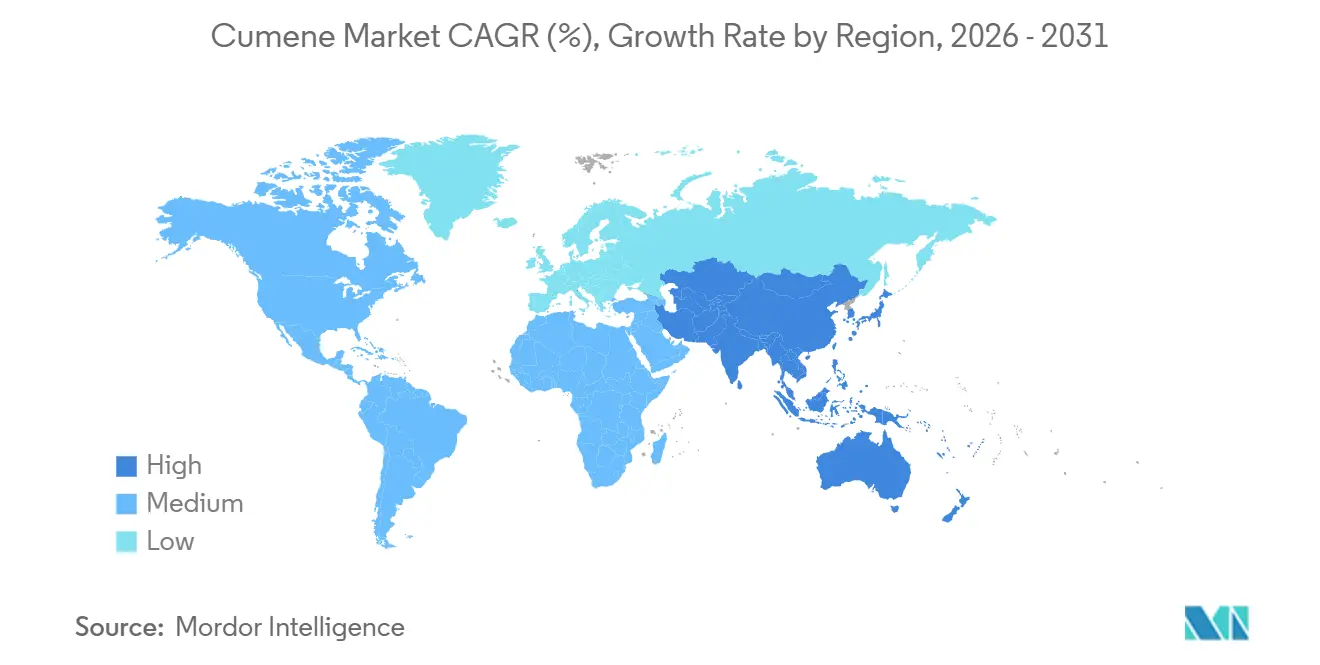

- 地域別では、アジア太平洋が2025年のクメン市場規模の61.26%を占め、2031年にかけてCAGR 5.97%で拡大している。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルクメン市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)% CAGRへの影響予測 | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| フェノール系ポリカーボネートおよびエポキシ樹脂への需要拡大 | +1.2% | アジア太平洋の自動車ハブ(中国、日本、韓国)、北米の電子機器クラスター、欧州の風力エネルギー市場に集中したグローバル規模 | 中期(2~4年) |

| 溶剤およびメタクリル酸メチルにおけるアセトンの用途拡大 | +0.6% | アジア太平洋中核(中国、インド、東南アジア)、北米工業用コーティングセクター、欧州特殊化学品 | 中期(2~4年) |

| クメン経済性を改善する統合型製油所・石油化学コンプレックス | +0.9% | 中東(サウジアラビア、カタール、アラブ首長国連邦)、中国沿岸省(浙江省、江蘇省、山東省)、米国ガルフコースト | 長期(4年以上) |

| 高選択性ゼオライト触媒の急速な普及 | +0.7% | 欧州および北米での早期採用を伴うグローバル規模、アジア太平洋および中東での展開加速 | 短期(2年以内) |

| プラスチック産業からのフェノール需要の増加 | +1.0% | アジア太平洋中核(中国、インド、日本、韓国)、中東の川下統合および北米の自動車軽量化への波及 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

フェノール系ポリカーボネートおよびエポキシ樹脂への需要拡大

電気自動車はポリカーボネートグレージングの使用により車体重量を削減し、航続距離延長目標の達成に貢献している。一般建設需要が横ばいになる中、電子機器メーカーは高解像度ディスプレイ向けに光学的に透明な樹脂に注目しており、フェノールの需要を押し上げている。疲労耐性が求められる洋上風力ブレードや航空宇宙の主要構造物がエポキシ樹脂消費量の増加を牽引している。自動車のブレーキシステムでは、フェノール系バインダーが金属摩擦材に取って代わりつつあり、重量と騒音の両方の削減につながっている。中国の後方統合プレーヤーはクメン、フェノール、ビスフェノールAのユニットを単一サイトに集約してサプライリスクを軽減しているが、この戦略は意図せず地域的な過剰生産能力をもたらしている。

統合型製油所・石油化学コンプレックスによるクメン経済性の改善

原油から化学品へのプロジェクトは混合フィードクラッカーと芳香族ユニットを組み合わせ、スポット価格の変動に左右されない移転価格で内部ベンゼンおよびプロピレン流をオペレーターに提供している。サウジアラビアのYasref製油所の拡張は2029年までに川下フェノール・アセトンチェーン向けのベンゼンを追加し、カタールのラスラファンクラッカーは2026年に軽質フィード分解収率のバランスを取るためのオンパーパスプロピレン脱水素化を伴って稼働開始予定である[1]Saudi Aramco、「Yasref拡張基本合意書」、ARAMCO.COM。このようなコンプレックスはプラント間の物流を排除し、運転資本サイクルを短縮し、マージンシグナルが変化した際にクメンと他の芳香族の間で迅速に切り替えることを可能にする。

高選択性ゼオライト触媒の急速な普及

ExxonMobilのMCM-22フレームワークは世界の生産能力の半数以上を担い、高い選択性を達成するとともにジイソプロピルベンゼンの生成を大幅に削減している。INEOSのマール工場は従来の固体リン酸技術と比較してCO₂排出量の顕著な削減を実証している。UOPのQ-Maxシステムは触媒寿命の延長を誇り、ダウンタイムと再生コストの削減につながっている。ゼオライトはVOC捕捉基準を満たすだけでなく、より簡便な排出抑制ハードウェアでそれを実現し、固体リン酸や塩化アルミニウム方式を凌駕していることから、規制圧力がこの業界シフトをさらに後押ししている。

プラスチックバリューチェーンにおけるフェノール需要の増加

フェノールはポリカーボネート、フェノール樹脂、ナイロン-6中間体の前駆体として機能し、クメン市場と電気自動車、風力エネルギー、エンジニアードテキスタイルなどのセクターとの直接的なつながりを確立している。中国はフェノール需要を満たすために輸入に依存しており、インドはハルディアおよびDeenak Chem Techでの新規プロジェクトを通じてこのギャップに対処しようとしている。一方、東南アジアのカプロラクタム生産者はシクロヘキサノン生産能力を拡大しており、スチレンが世界のベンゼン消費量の約半分を占める中でも、間接的にフェノール需要を押し上げている。

制約要因の影響分析*

| 制約要因 | (~)% CAGRへの影響予測 | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| クメン曝露の健康・環境上の危険性 | -0.5% | 北米(EPA、OSHA)および欧州(ECHA、REACH)での急性規制圧力、アジア太平洋での段階的採用を伴うグローバル規模 | 中期(2~4年) |

| 原油・ベンゼン・プロピレン価格の変動 | -0.8% | 輸入依存地域(インド、東南アジア、欧州)への急性的影響、統合型中東および北米への中程度の影響を伴うグローバル規模 | 短期(2年以内) |

| コンプライアンスコストを引き上げる厳格な排出規制 | -0.6% | 北米およびEU(EPA 40 CFR 60.112c、EU-ETS、CBAM)、中国およびその他のアジア太平洋市場での段階的採用 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

原油・ベンゼン・プロピレン価格の変動

2024年4月~5月、北東アジアではベンゼン・ナフサスプレッドが変動した。対照的に、西欧では同期間に大幅な下落が見られた。この下落はLPG分解によって引き起こされ、パイガス由来のベンゼンが置き換えられた。ブレント原油と密接に連動するプロピレンは、ベンチマーク原油価格が上昇するたびにマージンが急激に圧迫される。北米のエタンクラッカーはプロピレンをほとんど生産しない。その結果、クメン生産者はオンパーパスPDH供給に頼るようになっているが、プレミアム価格が伴う。統合されていないアジアのプラントは最も大きな圧力を受けており、輸入への依存が運賃と通貨の変動に対して脆弱にしている。

コンプライアンスコストを引き上げる厳格な排出規制

国家毒性プログラムがクメンを「ヒトに対して発がん性があると合理的に予測される」と分類したことを受け、EPAは貯蔵タンクおよび積み込み作業からの漏洩排出に関する規制を強化した。OSHAの規制の下、50 ppmの許容曝露上限により、オペレーターはリーク防止ポンプを備えたクローズドループ移送システムの導入が義務付けられている。さらに、リアルタイムVOCモニタリングとフレアガス回収により、グリーンフィールドの設備投資予算が増加している[2]労働安全衛生局、「クメン化学データ」、OSHA.GOV。欧州のプラントもEU-ETS炭素価格の上昇に苦慮している。さらに、CBAMは2026年から輸入品にこれらの炭素コストを課す予定である。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

触媒タイプ別:ゼオライトが圧倒的なリードを維持

ゼオライトシステムは2025年のクメン市場シェアの70.68%を獲得し、その生産量は2031年にかけて年率6.17%で成長している。ゼオライト技術は今後数年間でクメン市場への貢献度をさらに高める見込みである。INEOSのマールコンプレックスでは、ゼオライト技術の採用により規格外品の流れが顕著に減少し、1トン当たりのCO₂排出量が削減された。一方、ExxonMobilのMCM-22ユニットは、追加の苛性中和コストを考慮すると固体リン酸システムでは到底及ばない収率を誇っている。

塩化アルミニウム方式は現在、総設置容量のわずかな割合を占めるに過ぎず、主に改修または近い将来の閉鎖が予定されている中国の旧式施設に集中している。COP28前に発表された国家低炭素目標を踏まえ、中東のグリーンフィールドプロジェクトは主にゼオライトフレームワークを選択している。自給自足へのコミットメントを示すものとして、中国の万華化学は自社開発のゼオライト触媒の改良に成功し、クメン生産能力を向上させた。しかし、依然としてSPAユニットを使用しているオペレーターは不利な立場に置かれており、EPA 40 CFR 60.112cが厳格な制御効率を義務付けているため、蒸気回収のための多大な設備投資が必要となっている。

注記: 全セグメントのセグメントシェアはレポート購入後に入手可能

用途別:フェノールが優位性を拡大

フェノールは電気自動車グレージングおよび高性能複合材への需要拡大の中、2025年のクメン市場シェアの65.04%を占めた。セグメント収益はCAGR 5.05%で拡大している。風力プロジェクトは一貫して新たな長さの記録を更新しており、エポキシ樹脂の生産を牽引している。タービンブレード1枚当たり、数トンのビスフェノールA系樹脂が必要とされる。

中国では、フェノールと同時生成されるアセトンが供給過剰に直面している。この余剰はユニットマージンを圧迫するだけでなく、一部のフェノールユニットの稼働率低下にもつながっている。SABICのようにメタクリル酸メチルやビスフェノールAの川下ラインを持つ統合型精製業者は、この余剰を吸収できる立場にある。対照的に、独立系販売業者は東南アジアを対象とした輸出アービトラージに頻繁に頼っている。航空燃料添加剤やインクなどの小規模な用途はクメン需要のわずかな割合を占めるに過ぎず、その成長は停滞したままである。

注記: 全セグメントのセグメントシェアはレポート購入後に入手可能

地域分析

アジア太平洋地域は2025年クメン市場において61.26%のシェアを維持しており、2031年までに5.97%のCAGRを記録すると予測されている。2025年から2027年にかけて、中国はロンシェンの金堂ラインなどのプロジェクトを含む大規模なフェノール・アセトン設備を市場に投入した。しかし、ベンゼンの過剰供給が拡大するにつれ、ビスフェノールAの稼働率は抑制された。三井化学は、構造的な供給過剰を理由に、2026年度までに市原フェノールプラントを閉鎖すると発表した。一方、インドはフェノール不足に悩まされている。ハルディア・ペトロケミカルズは2026年にフェノール生産量を増強し、ディーパック・ケム・テックは2027年に稼働予定の新プロジェクトを推進している。また、東南アジアの主要プレーヤーであるPTTGCは、同地域のパッケージングおよびエレクトロニクスセクターに対応するフェノール設備を運営している。

北米は低コストのエタンを活用し、エチレン生産において高い収率を達成している。しかし、このプロセスではプロピレンの生産量が少ない。その結果、米国のクメン市場は製油所のFCCユニットまたはPDHユニットら供給される原料に依存しており、しばしばプレミアム価格が発生する。2024年には、特にスチレンの消費増加を背景に、ベンゼン価格は供給逼迫の状況を反映した。2021年以降、米国ガルフコーストにおけるBaystarおよびGCGVによる設備増強により、統合プロピレンの供給が拡大した。しかし、こうした進展はハリケーンが製油所の操業を妨げる際などの価格変動によって相殺されることが多い。

欧州はエネルギーコストの高騰とカーボン規制の強化、特にEU-ETSおよびCBAMの枠組みの下での責任増大に苦しんでいる。2024年の戦略的な動きとして、BASFはルートヴィヒスハーフェン拠点の事業を合理化し、統合資産へのリソース再配分を目的として非中核中間体の生産を削減している。この転換は、従来のフェノールラインに対する圧力の高まりを示している。2024年には、西欧のベンゼン・ナフサスプレッドが縮小し、中東からのクメン輸入が急増した。多くの企業が課題に直面する中、INEOSの先進的なマール工場は際立った存在感を示している。革新的なゼオライトプラットフォームと、グラートベックのフェノールユニットへの近接性により、地域の高い電力コストの影響を軽減している。

中東はクメン産業における競争力のある輸出拠点としての地位を強固にしている。サウジアラムコは、液体原料から化学品への包括的な戦略に多額の投資を行っている。その野心的なロードマップは、クラッカー、芳香族、アルキル化コンプレックスの統合を想定しており、2030年までに大量の原油を日々転換することを目標としている。カタールエナジーのラス・ラファン構想は、クメン向けのオンパーパス・プロピレンを生産する予定である。2026年に機械的完工が見込まれるこのプロジェクトは、主に欧州および南アジアへの輸出を目指している。南米では生産規模は小さく、ブラジルとアルゼンチンはともに国内のフェノール樹脂需要の充足に注力している。一方、サブサハラアフリカはフェノール需要のほぼ全量を輸入に依存している。

競合環境

クメン市場は集約されている。ExxonMobilは技術ライセンサーとしての地位を確立しており、そのBadgerユニットのMCM-22フレームワークは世界の設置ベースの半数以上に採用され、資本集約なしにロイヤルティを生み出している。低炭素フットプリントがCBAM負債をヘッジしようとする欧州顧客を引き付けているため、中東の輸出業者は存在感を高めている。技術的リーダーシップが決定的である:ゼオライトユーザーは廃棄コストが低く、1トン当たりのCO₂も少なく、2031年にかけてSPAおよび塩化アルミニウムプラントの廃止を加速させる可能性が高い防御可能なコスト優位性を提供している。三井化学と三菱ケミカルは市原閉鎖発表後、フェノールサプライチェーンを確保するための共同調査を開始した。イノベーターの中では、スタートアップ企業がリグノセルロース系バイオマス由来のバイオベースベンゼンや使用済みポリカーボネートからフェノールを回収する触媒ルートを試験的に実施しているが、商業規模の実現にはまだ数年かかる見込みである。

クメン業界リーダー

Versalis S.p.A.

Braskem

Cepsa

Chang Chun Group

CITGO Petroleum Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年4月:インディアンオイル社(IOCL)はインド・パラディップの440 KTAユニットにLummus/Versalisのクメン技術を採用した。このユニットはIOCLのパラディップコンプレックスにおける石油化学・ポリマー拡張の一部である。この動きは生産能力の増強によりクメン市場を活性化させると期待されている。

- 2024年1月:INEOSはドイツのマールに年間75万メトリックトンの生産能力を持つ欧州最大のクメンプラントを開設した。クメンはフェノールの製造に使用され、ビスフェノールAおよびフェノール樹脂の主要原料となっている。同プラントの新しい熱システムは炭素フットプリントを最大50%削減する。グラートベックのINEOSのフェノール・アセトンサイト、マールのエボニックのケムパーク、ゲルゼンキルヒェンのBPの製油所とパイプラインで接続されている。この発展はINEOSのクメン市場における地位を効率性と持続可能性の向上によって強化するものである。

グローバルクメン市場レポートの調査範囲

クメン(化学名:イソプロピルベンゼン)は、すべての原油および精製燃料に含まれる脂肪族置換芳香族炭化水素である。沸点152℃の無色可燃性液体である。クメンは、コールタールおよび石油留分の蒸留、またはベンゼンとプロペンの酸触媒アルキル化反応によって製造される。

クメン市場は触媒タイプ、用途、地域別にセグメント化されている。触媒タイプ別では、塩化アルミニウム触媒、固体リン酸(SPA)触媒、ゼオライト触媒、その他の触媒タイプにセグメント化されている。用途別では、フェノール、アセトン、その他の用途にセグメント化されている。本レポートはまた、主要地域の16カ国におけるクメン市場の市場規模と予測を網羅している。各セグメントの市場規模と予測は数量(トン)ベースで行われている。

| 塩化アルミニウム触媒 |

| 固体リン酸(SPA)触媒 |

| ゼオライト触媒 |

| その他の触媒タイプ |

| フェノール |

| アセトン |

| その他の用途(塗料、エナメル、航空燃料など) |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| その他のアジア太平洋 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| フランス | |

| 英国 | |

| イタリア | |

| ロシア | |

| その他の欧州 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| 南アフリカ | |

| その他の中東・アフリカ |

| 触媒タイプ別 | 塩化アルミニウム触媒 | |

| 固体リン酸(SPA)触媒 | ||

| ゼオライト触媒 | ||

| その他の触媒タイプ | ||

| 用途別 | フェノール | |

| アセトン | ||

| その他の用途(塗料、エナメル、航空燃料など) | ||

| 地域別 | アジア太平洋 | 中国 |

| インド | ||

| 日本 | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| フランス | ||

| 英国 | ||

| イタリア | ||

| ロシア | ||

| その他の欧州 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

2026年のクメン市場規模はどのくらいか?

クメン市場規模は2026年に1,994万トンである。

世界のクメン需要はどのくらいの速度で成長すると予測されているか?

数量需要は2026年から2031年にかけてCAGR 4.88%で拡大し、2,530万トンに達する見込みである。

どの地域がクメン消費を主導しているか?

アジア太平洋が世界需要の61.26%を占めており、中国の過剰生産能力とインドおよび東南アジアの不足が対照をなしている。

クメン生産者が直面する主なリスクは何か?

原油連動のベンゼンおよびプロピレン価格によるマージンの変動と、より厳格な排出規制の下でのコンプライアンスコストの上昇が主要な課題である。

最終更新日: