顔料市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 34.73 十億米ドル |

| 市場規模 (2031) | 42.70 十億米ドル |

| 成長率 (2026 - 2031) | 4.22% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

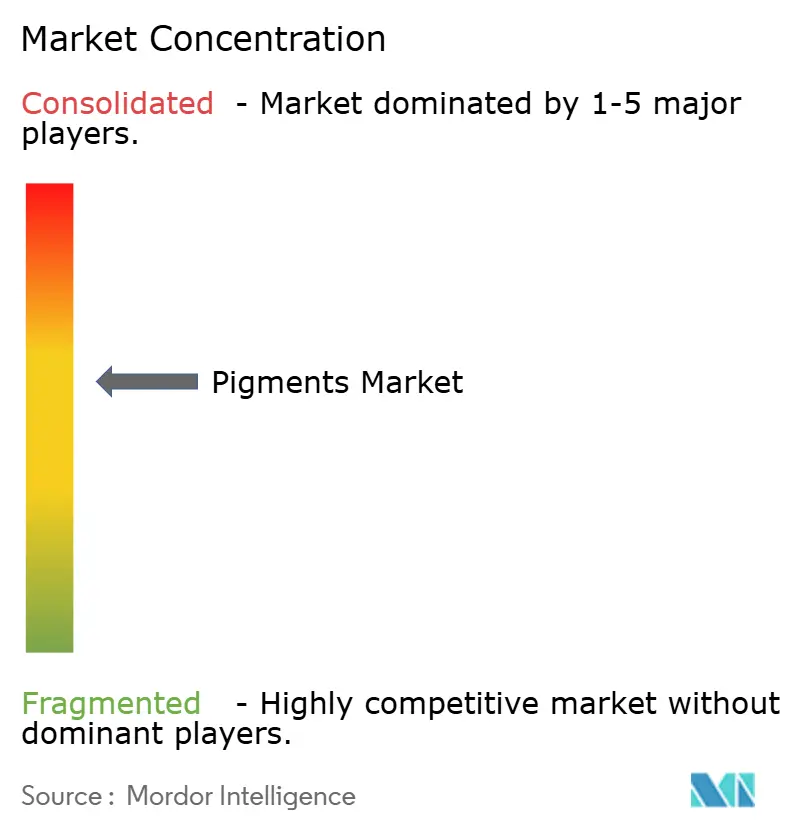

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる顔料市場分析

顔料市場規模は2025年に333億2,000万米ドル、2026年に347億3,000万米ドルと予測され、2026年から2031年にかけてCAGR 4.22%で成長し、2031年までに427億米ドルに達する見込みです。成長の背景には、高コストの二酸化チタン(TiO₂)ラインの合理化と、プラスチックおよび包装分野における有機着色剤への明確なシフトが同時進行していることが挙げられます。欧州連合における反ダンピング関税、原材料価格の変動、ナノ材料規制の強化が調達モデルを再編しており、コモディティ生産者間での垂直統合や特殊品サプライヤー間での戦略的買収を促しています。需要の追い風は、国内消費のアップグレードが輸出主導の数量を上回りつつあるアジア太平洋地域で最も強く続いています。並行して、ブランドオーナーはエコラベリング制度への準拠のため、耐光性が高くVOCの少ない処方を優先しており、有機顔料およびエフェクト顔料の価値シェアが二桁台の伸びを示しています。

主要レポートのポイント

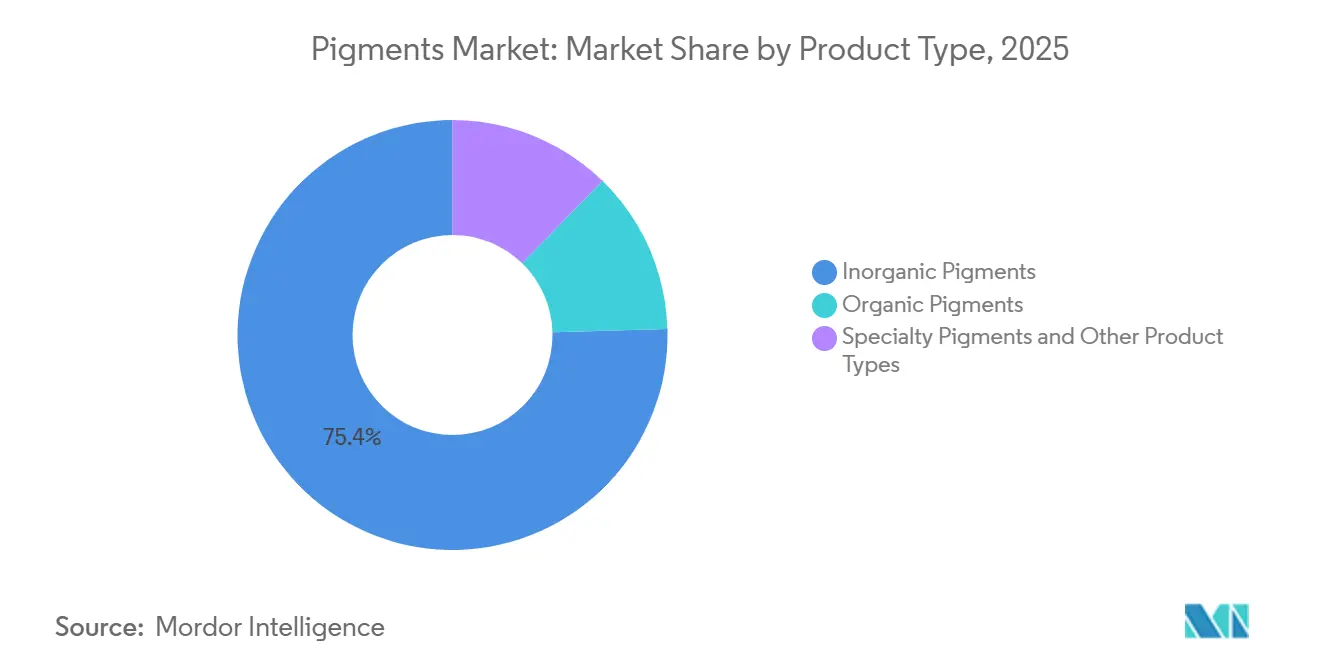

- 製品タイプ別では、無機顔料が2025年の顔料市場シェアの75.45%をリードし、有機顔料は2031年にかけてCAGR 5.21%を記録する見込みです。

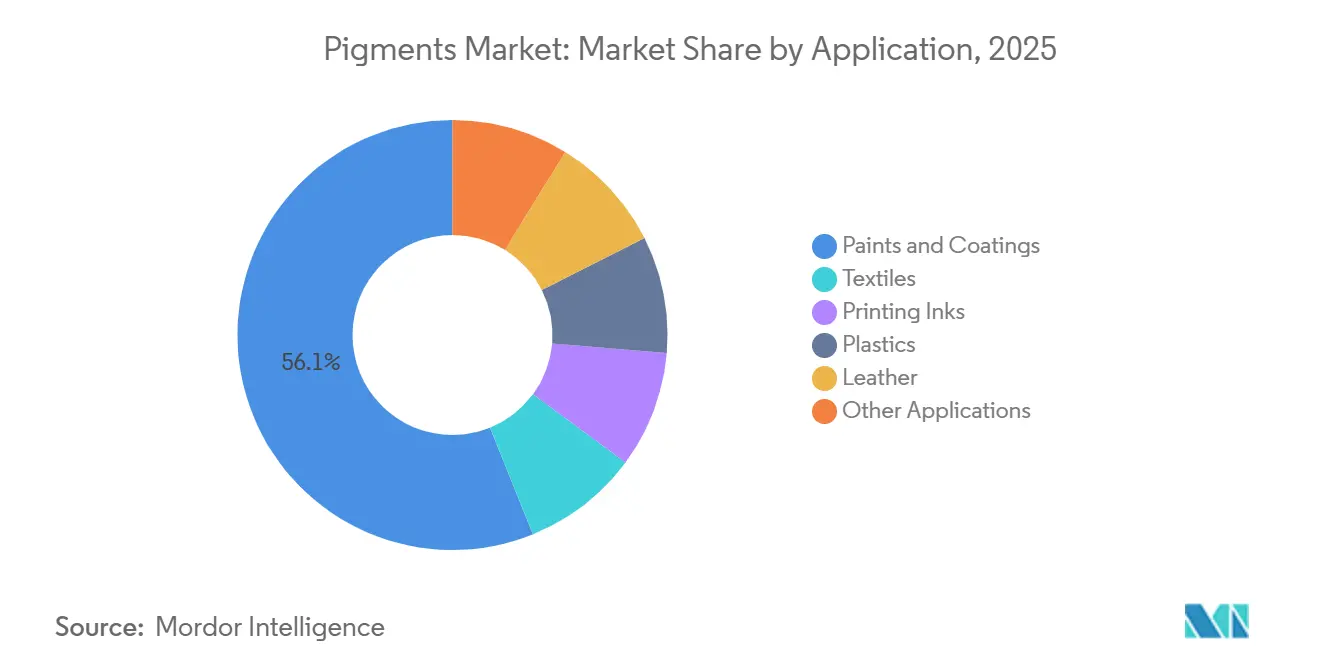

- 用途別では、塗料・コーティングが2025年の世界総量の56.12%を占め、プラスチック用途は2031年にかけてCAGR 5.13%で拡大しています。

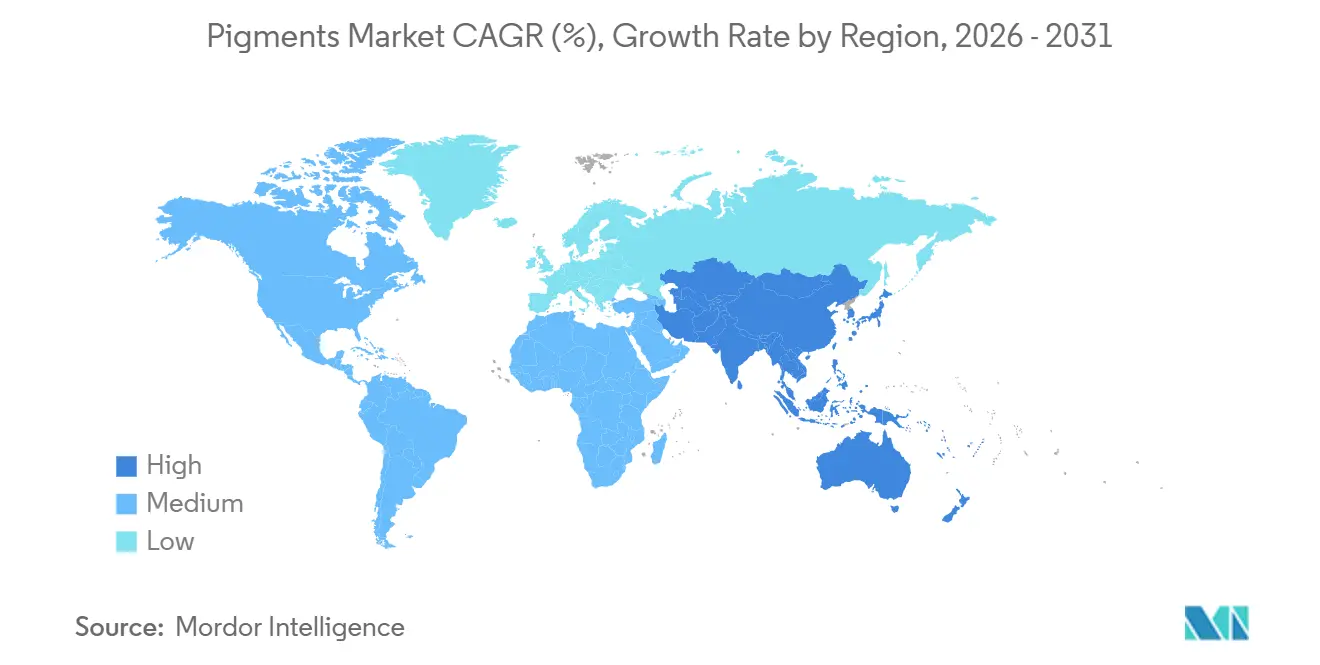

- 地域別では、アジア太平洋が2025年の収益の45.68%を占め、2031年にかけてCAGR 5.36%で拡大する見通しです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

市場動向とインサイト

顔料市場のドライバー影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 新興経済国における塗料・コーティング需要の急増 | +1.2% | アジア太平洋中核(中国、インド、ASEAN)、南米への波及 | 中期(2〜4年) |

| 環境配慮型・バイオベース顔料に向けた規制の推進 | +0.8% | EUおよび北米、アジア太平洋化粧品分野へ拡大 | 長期(4年以上) |

| 高性能顔料およびエフェクト顔料の採用拡大 | +0.7% | グローバル、自動車および電子機器ハブに集中 | 中期(2〜4年) |

| ナノ対応デジタルおよび3Dプリンティング用途 | +0.5% | 北米、西欧、日本 | 長期(4年以上) |

| 米国・EUにおけるサプライチェーン国産化インセンティブ | +0.6% | 米国、EU-27 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

新興経済国における塗料・コーティング需要の急増

インドおよび東南アジアにおける強力なインフラ支出が、高隠蔽性ルチル型TiO₂および酸化鉄系着色剤を必要とする建築用コーティングの数量を拡大させています。インドの公的資本支出パイプラインはGDPを上回るペースで推移しており、中国の都市再生プログラムにおける政府刺激策が住宅市場の減速を緩和しています[1]統計・計画実施省、「2024〜25年GDP成長予測」、mospi.gov.in。中国の地方都市(第2・第3層都市)では低VOCエマルションへのシフトが進み、着色システムにおける有機顔料の配合量が増加しています。ベトナムの建設セクターの勢いも、揮発性有機化合物の上限規制を遵守する水性ラテックス塗料への同様の需要を生み出しています[2]世界銀行、「ベトナム経済アップデート2024」、worldbank.org。これらの動向は総じて、コモディティグレードおよび特殊グレードの双方に対する堅固な消費基盤を強化し、アジア太平洋全域の顔料市場を下支えしています。

環境配慮型・バイオベース顔料に向けた規制の推進

欧州食品安全機関による2022年のTiO₂(E171)食品使用禁止の施行が、化粧品およびパーソナルケア製品の処方変更に波及しています。ブランド各社は、スケールアップの課題が未解決であるにもかかわらず、微細藻類や菌類由来の着色剤の試験導入を進めています。米国では、TSCAに基づくナノ材料固有の報告義務がコンプライアンスコストを増大させています。この二重の圧力が戦略を二極化させており、コモディティ生産者は建築用塗料向けルチル型TiO₂に注力する一方、特殊品メーカーは商業化後にプレミアム価格を実現できるバイオ発酵ルートに向けた研究開発に資源を集中させています。

高性能顔料およびエフェクト顔料の採用拡大

電気自動車のOEMは、バッテリーパックおよびキャビン温度を低下させる赤外線反射顔料を採用しており、積極的な熱管理目標に沿ったものとなっています。クロム、コバルト、チタンを含む複合無機着色顔料は必要な耐久性を発揮しますが、REACHに基づくコバルト含有量の精査を受けており、マンガンまたは鉄置換型の代替品開発が加速しています。一方、民生用電子機器ブランドは成熟した製品ラインを刷新するためにパール光沢および金属光沢仕上げを採用しており、価格プレミアムが続く中でもエフェクト顔料の数量増加を後押ししています。

ナノ対応デジタルおよび3Dプリンティング用途

200nm未満の分散体は、デジタル捺染および積層造形においてノズル詰まりを防止し、マイクロスケール層での鮮明な発色を確保するために不可欠です。熱安定性で知られるキナクリドンおよびDPP系有機化学品は、熱溶解積層法の一般的な基準である200℃を超える加工温度に耐えることができ、アゾ系誘導体に対する優位性を持ちます。この用途は顔料全体の数量に占める割合は小さいものの、その高い成長予測が顔料業界全体のイノベーション投資の重要な牽引役として位置づけられています。

顔料市場の抑制要因影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 厳格な環境・毒性規制 | -0.9% | EU、北米、アジア太平洋化粧品分野へ拡大 | 中期(2〜4年) |

| 原材料価格の変動(TiO₂、酸化鉄系原料) | -1.1% | グローバル、欧州および北米で深刻 | 短期(2年以内) |

| ナノ粒子食品グレード禁止(E171、化粧品規制) | -0.4% | EU、英国、北米での採用の可能性 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

厳格な環境・毒性規制

専任の規制チームを持たない中堅生産者は、REACHおよびTSCAへのコンプライアンスが顔料1品目あたり相当額の申請費用を生じさせるため、利益率が圧迫されています。米国では、ナノ材料に関するPMN審査が12ヶ月に延長されており、新製品の上市が遅延し、調達の焦点が既承認顔料へとシフトしています。一方、多様なポートフォリオを持つ大手サプライヤーはこれらのコストをシームレスに吸収しており、顔料市場における統合トレンドをさらに加速させています。

原材料価格の変動(TiO₂、酸化鉄系原料)

2024年、モザンビークおよび南アフリカにおける供給障害がイルメナイトおよびルチル鉱石価格の急騰を招きました。しかし、供給過剰により、TiO₂生産者はこの価格上昇を十分に活用することができませんでした。西欧のバイヤーは反ダンピング関税の影響で中国産TiO₂に割増価格を支払っています。さらに、主に中国から酸化鉄系原料を調達する欧州の特殊グレードメーカーは、人民元とドルの為替変動に対して脆弱な状況にあります。コーティング処方業者はTiO₂含有量を削減し炭酸カルシウムなどの代替品に転換しようとしていますが、隠蔽力の低下という技術的課題に依然として直面しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

顔料市場セグメント分析

製品タイプ別:

無機顔料の優位性に有機顔料が侵食無機顔料は2025年の収益の75.45%を占め、顔料市場シェアにおける最大サブセグメントである建築用・工業用コーティングにおけるTiO₂の確固たる地位を示しています。しかし有機顔料は、耐光性と規制適合性を求めるプラスチックおよび包装用途に牽引され、年率5.21%で拡大しています。電気自動車および民生用電子機器は、コモディティTiO₂に対して赤外線反射型複合無機着色顔料などの特殊サブカテゴリーへのプレミアム需要を生み出しています。これらの特殊グレード顔料の市場規模は比較的小さいものの、その高い価値貢献が業界全体で活発な研究開発を促進しています。

規制の断片化が急速な代替トレンドを促しています。化粧品ブランドは酸化鉄ブレンドおよびバイオ由来着色剤の試験導入を進めています。一方、カーボンブラックは長年にわたり印刷インキおよび自動車アンダーボディを支配してきましたが、炉型カーボンブラックの粒子状排出物削減を目的としたグラフェン分散体やリサイクル代替品との競合に直面しています。土系シエナおよびウルトラマリンブルーは芸術分野では依然として重宝されているものの、顔料市場全体に占める割合は小さいです。

注記: 各セグメントのシェアはレポート購入後にご確認いただけます

用途別:

塗料が数量を牽引、プラスチックが成長を主導塗料・コーティングは2025年の世界総量の56.12%を消費しており、TiO₂の隠蔽性と耐候性能の高さを示しています。しかし成長はプラスチックへとシフトしており、リサイクル可能なマスターバッチを義務付ける法規制を背景にCAGR 5.13%で拡大しています。印刷インキ需要は、フレキシブル包装およびデジタルインクジェット形式が出版グラビアの減少を相殺することで安定を保っており、インキ用ナノ分散体の顔料市場規模は中一桁台の成長軌道にあります。繊維および皮革は、デジタル捺染および自動車内装の色彩一貫性において引き続き漸進的な機会を提供しています。

インドおよびベトナムにおける地域的な建設ブームが建築用コーティングを下支えし続ける一方、EUおよびカリフォルニア州のプラスチック規制がプラスチック用途の急増を支えています。インキ処方業者は食品接触適合性と高速プレス適合性の両立に努めており、安定化有機顔料への需要を強化しています。皮革は、熱サイクル下での耐久性および耐亀裂性を優先する自動車および高級品セグメントに依然として結びついています。

注記: 各セグメントのシェアはレポート購入後にご確認いただけます

地域分析

アジア太平洋地域顔料市場

アジア太平洋地域は2025年の収益の45.68%を占め、2031年にかけて5.36%のCAGRで他のすべての地域を上回る成長を示す見込みである。中国の都市再開発プロジェクト向け景気刺激策は新築建設の低迷を補い、内装エマルション塗料における中一桁台の成長を維持している。インドのインフラ整備計画は、特殊酸化鉄顔料および有機顔料を必要とする高性能エポキシ・ポリウレタン塗料への需要を促進している。日本のサーモクロミックおよびフォトクロミック技術における漸進的なイノベーション、ならびに韓国の自動車・造船分野における赤外線反射グレードおよび防食グレードの仕様要件が、特殊顔料の普及を後押ししている。ASEAN諸国における製造業の拡大は、メンテナンス塗料およびプラスチック向けの需要量をさらに押し上げている。

北米および欧州顔料市場

北米および欧州は成熟しながらもプレミアム化が進む市場である。インフレ抑制法の生産税額控除は米国における二酸化チタン(TiO₂)生産能力の再稼働を促す一方、欧州の炭素国境調整メカニズム(CBAM)および中国産原材料に対するアンチダンピング課税は、コスト上昇を伴いながらも現地調達を促進している。ドイツ、英国、イタリア、フランス、スペインが、自動車補修塗装、建築改修、産業メンテナンス分野にわたる欧州需の中核を担っている。制裁措置により孤立したロシアは、国内産酸化鉄および カーボンブラックの供給に依存し続けている。

南米およびMEA顔料市場

南米における顔料需要は、ブラジルの建設業および自動車生産を中心に展開しており、インフラコンセッションが防食塗料需要を持続させている。アルゼンチンおよびチリは規模は小さいながらも増加傾向にある貢献を示している。中東・アフリカ地域は最小のシェアを占めるが、サウジアラビアのNEOMや南アフリカの鉱業プロジェクトなどのメガプロジェクトに連動した断続的な需要急増が見られる。これらの地域における規制体制は相対的に緩やかであり、一部の産業用途においてクロム酸鉛およびカドミウム顔料の使用が継続されているが、多国籍ブランドは自主的な段階的廃止を進めている。

規制環境

ナノ形態、労働者の暴露、製品スチュワードシップに関する規制は引き続き厳格化しており、欧州および北米における顔料粉末およびナノ分散体のコンプライアンス負担が増大している。欧州連合では、REACH要件およびそれに関連する文書・安全性資料の更新が、100nm未満の粒子を含む顔料の販売において一層重要となり、事前承認された化学物質への移行を後押しするとともに、中堅サプライヤーがより大規模でリソースの豊富な登録者に依存する圧力を高めている。

貿易救済措置および化学物質リスク管理措置も、主要な顔料カテゴリーの国境を越えた調達を再構築している。インドでは、商工省が中国産の天然マイカベースのパール工業用顔料に対するアンチダンピング関税を2026年11月25日まで延長した一方、英国貿易救済当局(UK Trade Remedies Authority)は中国産ルチル型二酸化チタン顔料に対するアンチダンピング調査(案件AD0086)を開始した。米国では、TSCAに基づくEPAの活動—C.I. Pigment Violet 29に関する提案中のリスク管理措置や、健康・安全データ報告に関する期限変更を含む—が、危険性フラグ付き物質やナノ特有の報告要件を含む顔料ポートフォリオの導入・拡大に要する時間とコストを増大させている。

バリューチェーン分析

顔料のバリューチェーンは、上流の鉱物および石油化学系原料—TiO2用のチタン含有鉱石および塩化物プロセス原料、酸化鉄原料、有機顔料中間体の合成に用いられる芳香族化合物(特にアゾ顔料用のアニリン系前駆体)—から始まる。これらの原料は中間製造工程に流れ、顔料合成(無機系の焼成またはTiO2の塩化物法・硫酸法、キナクリドン、DPP、フタロシアニンなどの化学品に対する有機合成)を経て、下流の仕上げ工程(表面処理、粉砕、塗料・コーティング剤、プラスチックマスターバッチ、印刷インキ、特殊用途向けの調製物への分散)へと進む。

2024年から2026年にかけて、調達・生産計画は特に有機顔料生産に用いられる中間体を中心とした変動性と供給の混乱の影響を受けている。バイヤーは、原料の変動や物流リスクを管理するために、多地域での認定と構造化された供給契約(通常6~12か月で指数連動の見直しを含む)の活用を強めており、顔料メーカーは、低VOC、高い耐光性、ノズル対応(200nm未満)分散体に対する顧客の要求を満たすため、粉砕・分散工程における工程管理を重視している。流通は、大手塗料、プラスチック、インキ配合業者への直接供給と、分散した最終ユーザー向けの総合化学品ディストリビューターに分かれており、コンプライアンス文書化とトレーサビリティの要求が、色調整や技術サポートとともに一層重要になっている。

競合環境

顔料市場は中程度に集約された性質を持っています。技術の採用が差別化要因として重要性を増しています。ALTANAの機械学習対応粉砕ラインは色彩のばらつきを低減し、自動車OEM向けのジャストインタイムバッチを実現しています。DIC Corporationのナノ顔料分散体への投資は、200nm未満の安定化技術を活用してデジタル捺染および3Dプリンティングの成長を取り込む体制を整えています。REACHに基づく申請費用が大量生産でコンプライアンスコストを分散できる多国籍企業に有利に働くため、規制コストの負担がサプライヤーの統合を促進しています。

顔料業界のリーダー企業

LB Group

Tronox Holdings Plc

Kronos Worldwide, Inc.

Venator Materials PLC

DIC Corporation

- *免責事項:主要選手の並び順不同

本レートで取り上げた顔料市場企業

- ALTANA

- Cathay Industries

- DIC Corporation

- Heubach GmbH

- Kronos Worldwide, Inc.

- Lanxess

- LB Group

- Shepherd Color

- Sudarshan Chemical Industries Limited (Heubach GmbH)

- The Chemours Company

- Tronox Holdings Plc

- Trust Chem Co., Ltd.

- Venator Materials PLC

市場機会と将来展望

短期的な機会の一つは、規制対象または銘柄で不採用となった従来型顔料(特に重金属を含む系)を、消費財、包装材、規制対象製品全般で規制準拠の代替品に置き換えることである。これは、EU REACH規制や、EU玩具指令2009/48/EC、インドBIS規格(IS 9873など)といった名指しされたコンプライアンスの基準によって強化されている。これらの要件は総じて、顔料、マスターバッチ、インキ系の再処方および再認定作業を促進しており、実証された低VOC・低不純物ポートフォリオと強力な規制文書を持つサプライヤーは、ブランド所有者が法定最低基準を超えて物質規制を拡大する中で、切替プログラムを獲得できる立場にある。

第二の機会は、より高付加価値の有機顔料、効果顔料、機能性顔料にあり、顧客は色そのものだけでなく、耐光性、熱安定性、赤外線反射性、セキュリティ機能といった性能属性に対して対価を支払っている。生産能力および技術力への投資の証拠がこの空白領域を裏付けている。Sun Chemicalは2026年3月、デラウェア州ニューポートの拠点でキナクリドン顔料生産を拡大するために約1,000万米ドルを投資し、一方で特殊なセキュリティ用途は、LuminoChemが新しいUV蛍光顔料の生産設備を稼働させ生産量を増加させるなど、新たな生産能力によって拡大が進んでいる。同時に、TiO2セグメントは生産能力のシフトと合理化によって再構築されており、貿易関税および厳格化する環境報告要件の下で信頼性を必要とするバイヤーに向けて、地域化された供給戦略や差別化されたグレード(表面処理、用途特化型)の余地が生まれている。

顔料市場における最近の業界動向

- 2026年4月:LB Groupは、Venator Materials UK Ltdの英国ティーサイド州グレートハムにある二酸化チタン顔料製造拠点の買収を完了した。同事業はTioxideという事業体名の下で運営され、生産は2026年中に再開が予定されている。この取引により、既存のTiO2資産が大手企業に移行し、欧州における統合と供給の再調整を後押ししている。

- 2026年1月:Tronoxは、国内需要の低迷、原材料コストの高さ、過剰生産を理由に、中国福州にある年産46,000メトリックトンの二酸化チタン顔料工場を永久閉鎖する計画を発表した。この動きは、コモディティ化したTiO2における継続的な合理化を反映しており、標準グレードに依存する塗料、プラスチック、インキ向けの地域供給選択肢を変化させる。

- 2024年7月:Kronos Worldwideは、Venator Investments, Ltd.からLouisiana Pigment Company, L.P.の残りの50%の合弁出資分を、前払い現金1億8,500万米ドルで取得し、同施設を完全子会社とした。このTiO2資産の完全支配権により、北米における操業判断、資本配分、顧客対応の最適化能力が強化される。

顔料市場 レポートの範囲と調査方法論

市場の定義と対象範囲

本市場は、材料に添加されて色、場合によっては遮蔽性や耐久性を付与する不溶性着色剤として販売される顔料を対象としている。市場規模は、主要地域における一般的な工業用途向けに供給される顔料の価値ベースで算出されている。

対象範囲の除外事項:染料、および顔料を既に含む大半の下流最終製品(完成塗料、インキ、プラスチック、繊維など)は除外する。

セグメンテーション概要

- 製品タイプ別

- 無機顔料

- 二酸化チタン

- 酸化亜鉛

- その他の製品タイプ(カーボン顔料、乾燥土系顔料、ウルトラマリン顔料、カドミウム、鉛クロメート、その他)

- 有機顔料

- 特殊顔料およびその他の製品タイプ(機能性顔料、磁性顔料、その他)

- 無機顔料

- 用途別

- 塗料・コーティング

- 繊維

- 印刷インキ

- プラスチック

- 皮革

- その他の用途

- 地域別

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- ASEAN諸国

- その他のアジア太平洋

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- イタリア

- フランス

- スペイン

- ロシア

- その他の欧州

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 中東・アフリカ

- サウジアラビア

- 南アフリカ

- その他の中東・アフリカ

- アジア太平洋

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、需要の外縁を設定し、地域および最終用途を通じて前提条件を現実的に保つために用いられた。USGSの鉱物・材料統計、UN Comtradeの貿易フロー、建設出力、自動車生産、産業活動を追跡する政府の産業発表など、公的な情報源に依拠した。用途に関する背景を把握するため、顔料性能に関する技術論文や学術誌、米国EPAやECHAといった機関による規制・安全性文書も確認した。

市場動向を事業上のシグナルと結び付けるため、企業の開示資料、投資家向け説明資料、および主要な顔料化学品における生産能力、価格環境、ポートフォリオの変化を扱う信頼性の高いプレスリリースと照合した。必要に応じて、企業財務・ニュースを扱う有料サブスクリプション、特許データベース、出荷レベルの貿易データセットを用いて、方向性の変化とタイミングを確認した。ここに記載したデスクソースは例示に過ぎず、本調査の間、データ収集、検証、明確化のために他の公開資料も使用した。

一次インタビューおよび調査

一次インタビューおよび調査は、用途別の顔料出荷量の変動、および原材料コストや規制変化に応じた価格・製品ミックスの変化を検証するために実施した。顔料製造、流通、配合業者、および塗料、プラスチック、インキ、繊維の下流ユーザーにわたる関係者と対話を行い、地域ごとの需要パターンを比較できるよう、APAC、EMEA、南北アメリカ全域をカバーした。この対話はまた、顔料クラス別の平均販売価格の推移や、無機系と有機系の選択肢間の代替といった、公開データセットが薄くなりがちな領域を確認する上でも役立った。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の職位 | 地域 |

|---|---|---|

| トップティア:31% | 経営幹部(CXO):22% | APAC:48% |

| ミッドティア:47% | 機能/部門責任者:28% | EMEA:34% |

| 中小規模プレイヤー:22% | マネージャー:50% | 南北アメリカ:18% |

市場規模算定と予測

コアモデルでは、トップダウン方式を採用し、最終用途の活動および生産シグナルから地域別需要プールを再構築した上で、用途別の消費強度係数を用いて顔料消費量に変換している。入力データが整合したら、価格および製品ミックスの影響を適用した後で最終的な市場価値が算出される。

この合計値は、サンプリングしたサプライヤー収益や、出荷量×平均販売単価による整合性チェックなどの選択的なボトムアップ推計によって裏付けており、モデル構造と整合するエビデンスがある場合のみ調整を行う。主な入力要素には、建設および塗料出力指標、プラスチック包装需要の方向性、印刷・インキ需要シグナル、自動車生産量、および主要顔料カテゴリーの貿易フローが含まれる。出荷量が安定していても価値が変動する可能性があるため、特に二酸化チタン主導の無機系需要と、より速い成長を見せうる有機系・特殊化学品との対比において、価格と製品ミックスは慎重に取り扱われる。

予測にあたっては、マクロ要因およびセクター露出に関するシナリオ分析を用いている。シナリオの重み付けは、生産能力の変化、規制圧力、需要回復と顔料発注の間に生じる典型的な時間差に関する専門家のフィードバックを用いて調整されている。ボトムアップの代理指標が不完全な場合は、地域別ミックス比率と保守的な浸透率の範囲を用いてギャップを埋め、インタビューを通じてこれを検証している。

データ検証と更新サイクル

出力結果は、最終用途の生産指標、貿易動向パターン、インタビューから得られる価格動向の方向性など、独立したシグナル間の三角測量によって検証される。最大の差異は承認前に精査される。ある地域で建設、プラスチック、または塗料の活動では説明できない異常な急変が見られる場合、前提を再検討し、関連する専門家に再度連絡を取り、それが一回限りの出来事であったかどうかを確認する。

入力表から最終的な合計値まで、ロジック、計算、対象範囲の取り扱いが一貫するよう、複数段階の社内レビューを実施する。レポートは年次サイクルで更新され、大規模な生産能力の増強、特定の顔料化学品に影響する規制変更、原料コストの急激な変動など、重大な事象が発生した場合には中間更新が実施される。提供前には、最新の公開情報を反映し、市場規模と予測が最新の検証済み入力セットと整合していることを確認するため、最終的なアナリストによる確認作業を行う。

Mordor Intelligenceの顔料市場規模と他の公表推定値との比較

公表されている顔料市場の価値がしばしば異なるのは、対象範囲の扱いが統一されていないことに加え、価格および製品ミックスの前提が合計値を急速に変化させる可能性があるためである。また、ある推定値が生産シグナルにより重点を置き、別の推定値が広範な化学産業の集計値により依拠している場合にも差異が生じる。

主な差異は、隣接する着色剤カテゴリーや下流の最終製品が含まれているかどうか、また二酸化チタン主導の無機系需要が有機系・特殊系ブレンドに対してどのように価格付けされているかから生じる。Mordor Intelligenceは、完成塗料や染料を含めるのではなく、顔料を顔料販売価値に限定し、用途レベルの製品ミックスおよび平均販売単価のチェックを適用している点で、これらの推定値と異なる。

ベンチマーク比較

| 出典 | 市場規模 | 調査方法のギャップ |

|---|---|---|

| Mordor Intelligence | USD 33.32 B (2025) | |

| グローバルコンサルティング会社A | USD 44.20 B (2025) | より広範な顔料の定義を用い、工程および価格帯によって対象範囲を追加しており、より高い合計値は、より広範な包含選択と、顔料クラス間で異なる価格・ミックスの取り扱いと整合している。 |

| 業界出版社B | USD 27.29 B (2025) | より狭い捕捉価値プールと異なる用途マッピングに依拠しており、ミックスの変化が頻繁に更新されない場合、特殊顔料や地域の貿易関連フローを過小評価する可能性がある。 |

3つの数値の差は、主に価値プールに何が含まれるか、および価格と製品ミックスが予測を通じてどのように反映されるかによって説明される。入力データを最終用途の活動、貿易シグナル、インタビューで検証された価格ロジックにまで追跡可能に保つことで、この推定値は再現性を維持し、クライアントが他の公表数値と比較する際にも突き合わせやすくなっている。

レポートで回答される主要な質問

2026年から2031年にかけて顔料の世界需要はどのくらいの速度で成長すると予測されていますか?

顔料市場はCAGR 4.22%で拡大し、2026年の347億3,000万米ドルから2031年までに427億米ドルに達する見込みです。これはコモディティTiO₂の合理化を特殊用途の新規需要が相殺することによるものです。

2031年までに最も高い顔料消費の増分をもたらすと期待される地域はどこですか?

アジア太平洋がCAGR 5.36%でリードしており、中国、インド、ASEANにおけるインフラ拡大とプレミアムコーティングへの需要増加が牽引しています。

プラスチック分野における無機顔料から有機着色剤へのシフトを促す要因は何ですか?

使い捨て包装の禁止により、複数回の溶融サイクルを経てもブランドカラーを維持できるリサイクル可能なマスターバッチが求められており、優れた熱安定性を持つ有機顔料が有利となっています。

環境規制は顔料処方戦略にどのような影響を与えていますか?

REACH、TSCA、E171禁止措置が処方業者をバイオベースの低ナノ粒子代替品へと誘導しており、コンプライアンスコストの上昇がサプライヤーの統合を促しています。

現在、顔料数量を最も多く消費しているエンドユーズセグメントはどこで、最も速く成長しているのはどこですか?

塗料・コーティングが最大の消費セグメントであり続ける一方、プラスチックが最も速い成長を示し、2031年にかけてCAGR 5.13%で拡大しています。

最終更新日: