関節リウマチ治療薬市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 38.74 十億米ドル |

| 市場規模 (2031) | 48.31 十億米ドル |

| 成長率 (2026 - 2031) | 4.51% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー

*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 |

|

Mordor Intelligenceによる関節リウマチ治療薬市場分析

関節リウマチ治療薬市場規模は2025年に370億7,000万USDと評価され、2026年の387億4,000万USDから2031年には483億1,000万USDに達すると推定され、予測期間(2026年~2031年)中の年平均成長率は4.51%です。

表面上の成長率は精密免疫学への転換を覆い隠しており、規制当局が次世代標的合成疾患修飾性抗リウマチ薬(DMARDs)を承認する一方、バイオシミラーがコスト重視地域において既存バイオ医薬品の価格を侵食しています。欧州のJAK阻害薬に対する枠囲み警告はすでに処方医をIL-6およびTNF-α経路へと誘導し、より厳密な臨床管理を要する非経口バイオ医薬品を優位に立たせています。同時に、人工知能(AI)を活用した投与量決定ツールがリウマチ科の日常診療に導入されつつあり、臨床医が治療目標達成エンドポイントを実現し、中等度奏効患者における高コストなバイオ医薬品へのエスカレーションを遅らせることを支援しています。さらに、神経免疫刺激デバイスが後期臨床試験に入っており、2つのバイオ医薬品ラインを使い果たした患者の全身曝露を抑制できる新たな補助療法として台頭しつつあります。

主要レポートのポイント

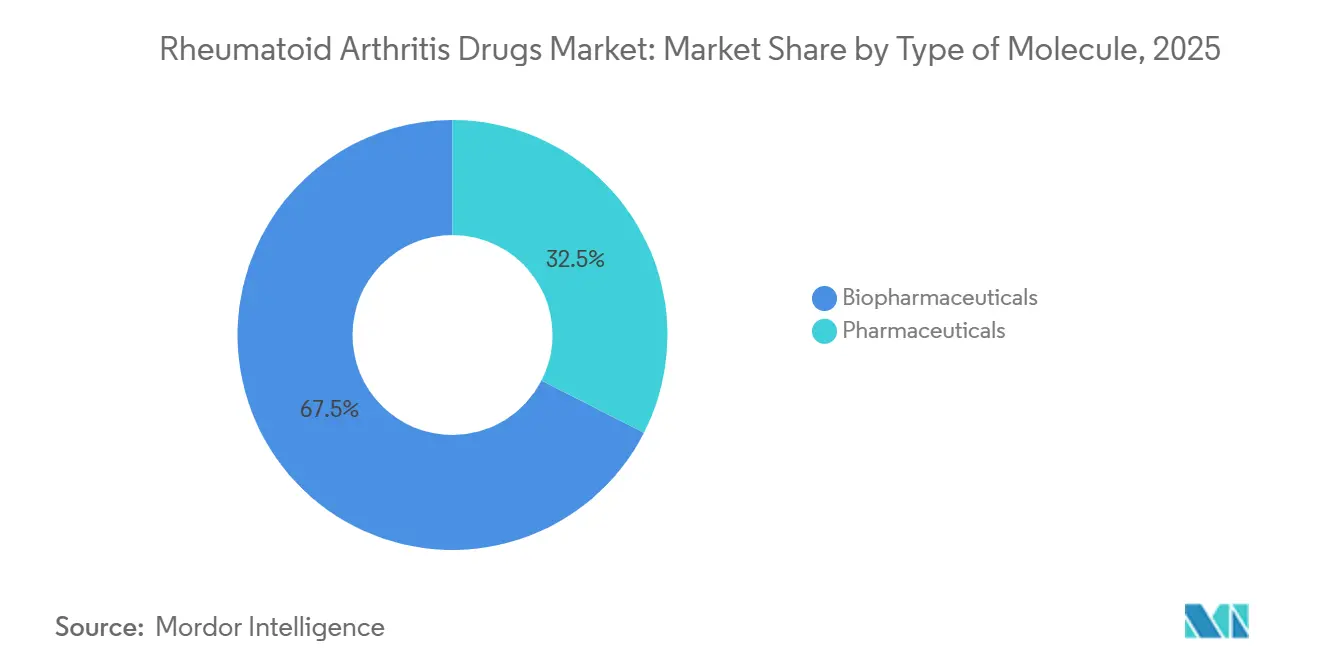

- 分子タイプ別では、バイオ医薬品が2025年に67.48%の収益シェアを占めてリードし、従来型医薬品はほぼ半分の成長ペースで拡大しました。

- 薬剤クラス別では、DMARDsが2025年の関節リウマチ治療薬市場シェアの46.02%を占め、2031年までに年平均成長率11.34%で成長する見込みです。

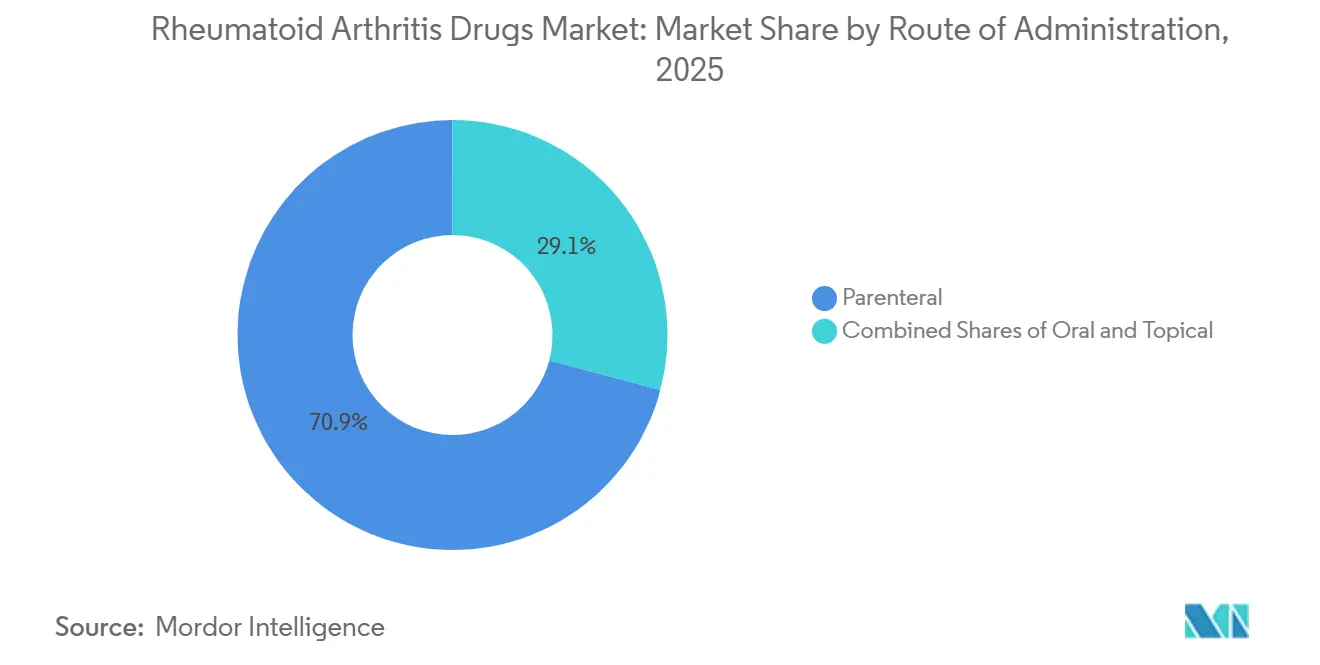

- 投与経路別では、非経口製品が2025年の収益の70.88%を占め、経口製剤は2031年まで年平均成長率9.68%で成長しています。

- エンドユーザー別では、病院薬局が2025年の売上の54.12%を占め、オンライン専門チャネルは2031年まで年平均成長率11.03%で拡大する見込みです。

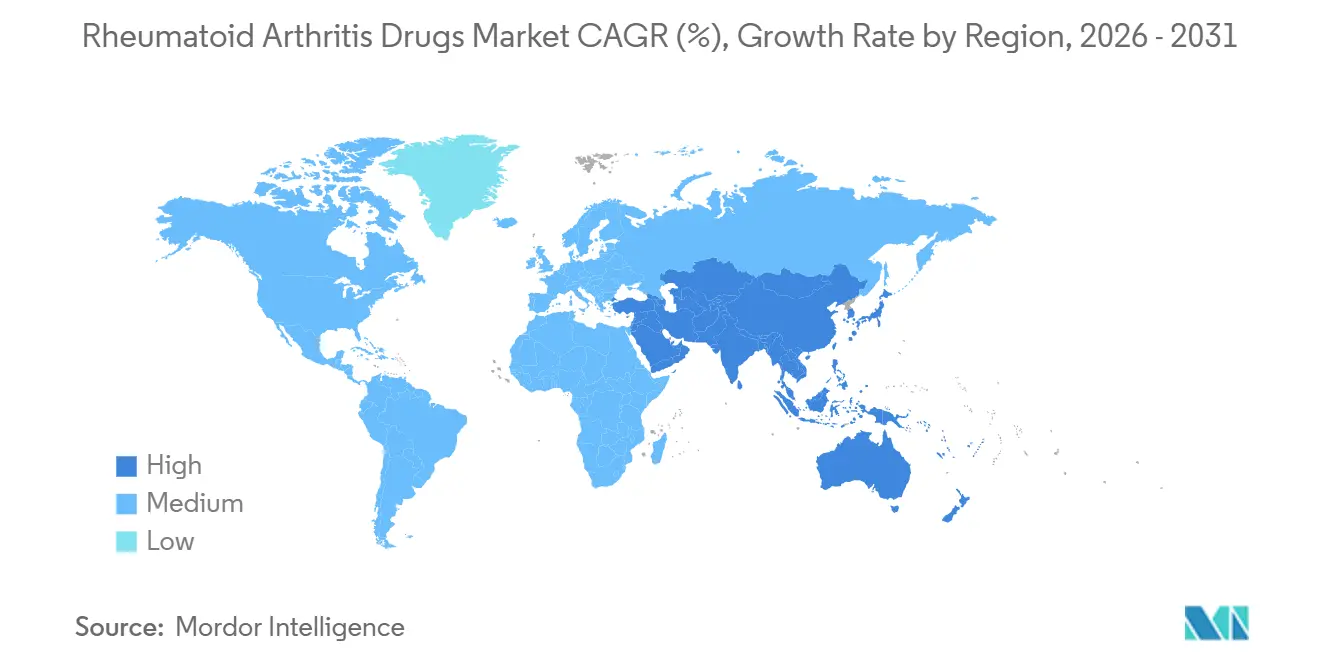

- 北米は2025年のグローバル売上の40.92%を維持しましたが、アジア太平洋地域は2026年~2031年にかけて年平均成長率9.12%で最も急成長している地域です。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル関節リウマチ治療薬市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 次世代標的合成DMARDsの加速承認 | 0.8% | グローバル、米国・ドイツ・日本での早期普及 | 中期(2〜4年) |

| 高齢化人口における関節リウマチ(RA)の世界的有病率の上昇 | 1.2% | グローバル、日本・韓国・イタリア・ドイツで顕著 | 長期(4年以上) |

| バイオ医薬品アクセスを拡大する広範な償還・補助金制度 | 0.9% | アジア太平洋(中国・インド・タイ)、ラテンアメリカ(ブラジル・コロンビア) | 中期(2〜4年) |

| 新興市場におけるコスト効率の高いバイオシミラーの普及 | 1.1% | インド・ブラジル・トルコ・南アフリカ・ASEAN | 短期(2年以内) |

| AI対応精密投与プラットフォームの急速な採用 | 0.5% | 北米・西欧・中国都市部 | 中期(2〜4年) |

| RAケアパスウェイに参入する神経免疫神経調節デバイス | 0.3% | 米国、一部EU拠点(英国・オランダ・スウェーデン) | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

次世代標的合成DMARDsの加速承認

米国食品医薬品局(FDA)は2025年3月に徐放性ウパダシチニブ錠を承認し、1日1回投与を可能にすることで、従来製剤と比較して12ヶ月間の治療継続率を18パーセントポイント向上させました。[1]米国食品医薬品局、「医薬品評価研究センター承認情報」、fda.gov 日本は同年、国内で初めて開発されたJAK阻害薬を優先審査し、高リスク患者においてバイオ医薬品より前に使用することを認め、注射用TNF阻害薬からの処方転換を促しました。欧州では2025年に3つの経口DMARDsが条件付き承認を取得しましたが、規制当局は血栓症イベントに関する継続的な安全性モニタリングを義務付けています。[2]米国食品医薬品局、「RAに関する臨床開発プログラムガイダンス」、fda.gov これらの規制判断は、標的合成薬への早期アクセスを認めることで治療アルゴリズムを塗り替え、クリニックでの注射を必要とする旧来のバイオ医薬品からシェアを奪っています。

高齢化人口における関節リウマチ(RA)の世界的有病率の上昇

世界保健機関(WHO)は、60歳以上の成人における年齢標準化RA有病率が2020年から2025年にかけて10万人あたり635例から727例に増加したと報告しました。[3]米国食品医薬品局、「RAに関する臨床開発プログラムガイダンス」、fda.gov 診断技術の向上と平均寿命の延伸により、長期的な免疫調節を必要とする患者プールが拡大しています。日本では12種類のバイオDMARDsが承認されており、そのうち10種類が自己注射に対応していますが、コストおよび併存疾患プロファイルにより、多くの高齢者が依然として病院管理下のレジメンを選択しています。この人口動態トレンドは、代謝プロファイルが良好なバイオ医薬品への需要を拡大させる一方、支払者がバイオシミラーによる支出抑制に関心を持つことを後押ししています。

バイオ医薬品アクセスを拡大する広範な償還・補助金制度

中国は、アダリムマブおよびトシリズマブを2025年の償還薬リストに追加した後、患者の自己負担コストを定価の70%から20%に引き下げ、6ヶ月以内に処方量が34%急増しました。[4]世界保健機関、「グローバルヘルスオブザーバトリー」、who.int インドのアーユシュマン・バーラット・プログラムも同様に、バイオシミラーのエタネルセプトを政府の全額負担対象とし、バイオ医薬品の調剤の相当部分を民間クリニックから公立病院へと転換させました。ブラジルは2024年7月に更新されたガイドラインでバイオシミラー承認を合理化し、互換性に関する明確性を向上させ、市場参入を加速させました。

新興市場におけるコスト効率の高いバイオシミラーの普及

バイオシミラーの普及拡大は即時的な価格低下をもたらしており、アダリムマブの代替品は米国シェアの23%を、インフリキシマブの代替品はEUシェアの48%を獲得しています。香港での経済モデリングでは、バイオシミラーのアダリムマブがメトトレキサート抵抗性患者においてレフルノミドよりも大幅に低い生涯コストで15.55 QALYsを達成することが示されました。オーストラリアでは、エタネルセプトSB4が収載後数ヶ月以内に公的支出を600万オーストラリアドル削減しました。Samsung BioepisおよびBio-Thera Solutionsによる製造投資が地域供給を拡大し、治療普及を促進するとともに、関節リウマチ治療薬市場における年平均成長率の加速を後押ししています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| バイオ医薬品・標的薬剤の高い治療コスト | -0.7% | グローバル、米国・スイス・オーストラリアで深刻 | 短期(2年以内) |

| バイオシミラー価格競争による収益圧縮 | -0.5% | 北米・西欧・日本 | 中期(2〜4年) |

| JAK阻害薬の開始を抑制する欧州医薬品庁(EMA)義務付けの枠囲み警告 | -0.4% | EU27カ国・英国、カナダ・オーストラリアへの波及 | 短期(2年以内) |

| 自己注射バイオ医薬品に対する注射恐怖症による服薬不遵守 | -0.3% | グローバル、若年層(40歳未満)で高い | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

バイオ医薬品・標的薬剤の高い治療コスト

米国における先発バイオDMARDsの年間治療コストは2025年に35,000〜60,000USDの範囲であり、メーカーの自己負担支援プログラムにもかかわらず患者の自己負担額は平均4,200USDに達し、Blue Cross Blue Shield Associationの分析によれば商業保険加入患者の38%に対して経済的障壁を生じさせています。オーストラリアの薬剤給付制度(PBS)は2025年4月に患者1人あたりの年間バイオ医薬品支出を50,000オーストラリアドル(33,000USD)に上限設定し、リウマチ専門医がサリルマブなどの新規薬剤にアクセスする前にバイオシミラーを順次使用させることを義務付け、推定4,200人の患者において最適治療が遅延しました。英国の国民保健サービス(NHS)は2025年にアダリムマブバイオシミラーの定価から平均42%の機密割引を交渉しました。しかし、予算制約により新規バイオ医薬品開始はDAS28スコアが5.1を超える患者に限定され、早期介入から恩恵を受けられる中等度重症例が除外されました。

バイオシミラー価格競争による収益圧縮

バイオシミラー価格競争による収益圧縮は、複数の低コストバイオシミラーが市場に参入することで、先発バイオ医薬品と競合バイオシミラーの双方が価格を大幅に引き下げざるを得なくなり、患者アクセスが拡大しても全体的な収益が減少する現象です。明確な例として、AbbVieのHumira(アダリムマブ)の米国市場では、2023年から2025年にかけて10種類以上のバイオシミラーが発売された後、先発品定価から最大85%の割引が実現しました。これにより関節リウマチ患者のアクセスは拡大しましたが、市場がバイオシミラー競合品間で分散したため、AbbVieのHumiraからの収益は急激に落ち込みました。

同様のダイナミクスは欧州においてRocheのHerceptin(トラスツズマブ)でも見られました。バイオシミラーが入札主導型市場に参入すると、価格は50%以上下落し、腫瘍科での使用が急増しました。しかし、治療量が増加したにもかかわらず、病院や支払者が競争入札で常に最低コストのバイオシミラーを選択したため、トラスツズマブ全体の収益は減少しました。これらの実例は、需要が拡大している市場においても、バイオシミラー競争がマージンを侵食することで収益を圧縮することを示しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

分子タイプ別:バイオシミラーが価格をリセットする中でバイオ医薬品がペースを設定

バイオ医薬品は2025年に収益の67.48%を獲得し、2031年まで年平均成長率8.76%で成長すると予測されており、これは低分子競合品の約2倍の速度です。TNF-α、IL-6、CD20を標的とするモノクローナル抗体がカテゴリーの中核を担っています。メトトレキサート、レフルノミド、ヒドロキシクロロキンなどの医薬品は引き続き併用レジメンの基盤となっていますが、インドおよび中国のメーカーが1錠あたり0.10USD未満で錠剤を供給しているため、マージンは薄くなっています。

バイオシミラーへの移行は、中所得国における先進的医療へのアクセスの民主化を促進しています。WHO必須医薬品リストは依然としてメトトレキサートとスルファサラジンをリソース制約環境での第一選択薬として位置付けており、バイオ医薬品の償還が限られている地域では従来型薬剤が不可欠であり続けることを示しています。2025年3月に最終化されたICH Q5Eに基づく規制協調により、承認タイムラインが6ヶ月短縮され、開発コストが20%削減されると期待されており、新たなバイオシミラー発売が将来的に競争圧力を強化することが見込まれます。

薬剤クラス別:DMARDsが優位に立つ一方でコルチコステロイドは後退

疾患修飾性抗リウマチ薬(DMARDs)は2025年の関節リウマチ治療薬市場シェアの46.02%を占め、バイオシミラーの流入と新たな標的合成薬に後押しされて年平均成長率11.34%を達成する軌道にあります。バイオDMARDsがクラス収益の82%を占め、EMAの安全性措置を受けてJAK阻害薬を犠牲にしてトシリズマブなどのIL-6阻害薬が前進しています。従来型DMARDsはほとんどの治療カスケードの第一段階であり続けており、日本とドイツでは皮下注射メトトレキサートが生物学的利用能の向上と消化器系副作用の軽減により普及しています。

NSAIDsは心血管系警告が長期使用を制限しているため、主に症状緩和の補助薬として機能し続けており、コルチコステロイドは治療目標達成の目標が早期DMARD最適化を促すことで維持療法でのシェアを失っています。英国の全国監査では、積極的疾患に対するバイオ医薬品優先戦略の広範な採用を背景に、2023年から2025年にかけてコルチコステロイド処方が18%減少したことが記録されました。トラマドールやデュロキセチンなどの鎮痛薬は、患者報告アウトカムへの関心の高まりを反映して、残存疼痛に対する控えめながら成長するニッチを確立しています。

投与経路別:患者中心ケアの中で経口投与がシェアを獲得

非経口製剤は2025年に収益の70.88%を生み出し、バイオ医薬品の注射性という性質を反映しています。プレフィルドオートインジェクターとペンが非経口量の78%を占めており、クリニック受診なしに在宅投与を可能にするためです。静脈内点滴は依然として病院環境でのリツキシマブおよび高用量トシリズマブの投与を支配しており、臨床医が点滴関連反応を監視しています。

経口療法は2031年まで年平均成長率9.68%で拡大すると予測されており、精緻化された心血管安全性プロファイルを持つ再製剤化JAK阻害薬が牽引しています。FDAの2025年の皮下注射バイオシミラー互換性ガイダンスにより、針のゲージや注射速度などの使いやすさ指標で競合する6つの新しいオートインジェクターデバイスへの道が開かれ、このトレンドにより非経口成長が安定を保ちながら投与負担が軽減されることが期待されています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

エンドユーザー別:デジタル調剤チャネルが従来の薬局モデルを破壊

病院薬局は2025年収益の54.12%を支配しており、ほとんどのバイオ医薬品療法を開始し、事前承認を処理し、点滴インフラを提供しているためです。オンラインまたは郵便注文プラットフォームを通じて運営される専門薬局は年平均成長率11.03%で前進しており、慢性使用者向けに在宅看護、コールドチェーン物流、服薬遵守モニタリングをバンドルしています。CVS SpecialtyおよびWalgreens Specialtyは2025年に28%を超える成長率を記録し、高コスト薬剤のクローズドネットワーク流通に向けた支払者の勢いを反映しています。

従来の小売店は、支払者が年間10,000USD以上のコストがかかるバイオ医薬品を、より厳格な利用管理を提供する専門ネットワークを通じてチャネル化するようになったため、構造的な衰退に直面しています。インドでは、コールドチェーンの制約と保険規則により、ほとんどのバイオ医薬品が病院薬局内に留まっています。それでも、専門チャネルは将来のシェア獲得に向けて温度管理保管とテレヘルスフォローアップへの投資を行っています。

地域分析

北米は2025年の関節リウマチ治療薬市場収益の40.92%を維持し、広範なバイオ医薬品普及とAIガイド投与の急速な採用に支えられています。2026年1月から有効となるアダリムマブおよびエタネルセプトの年間自己負担コストの2,000USD上限(メディケア)は、180万人の受給者のバイオ医薬品へのアクセスを拡大し、この地域のリーダーシップを強化すると予測されています。専門薬局エコシステムと強力な商業保険カバレッジが相まって、他のどの地域よりも高い患者1人あたりの支出を支えています。

アジア太平洋地域は2026年〜2031年にかけて年平均成長率9.12%で最も急成長している地域であり、2025年に50種類の革新的バイオ医薬品を追加した中国の償還リストと、インドのインセンティブ制度(同国をバイオシミラー製造ハブに転換し、新たな投資と技術移転を呼び込んでいる)が牽引しています。日本の高齢化人口と充実した保険給付は、バイオ医薬品と標的合成DMARDsの双方の普及を促進し続けていますが、安全性警告がJAK阻害薬の成長を抑制しています。新興ASEAN市場も同様に、バイオシミラー参入障壁を低下させる地域調達イニシアチブの恩恵を受けています。

欧州は積極的なバイオシミラー入札と並行貿易がマージンを圧縮しているため、着実ではあるが緩やかな拡大を示しています。英国は2025年12月までにアダリムマブおよびエタネルセプトのバイオシミラー普及率76%を達成し、3億4,000万英ポンドの節約を生み出し、難治性患者へのサリルマブの広範な使用に充当しました。

競合環境

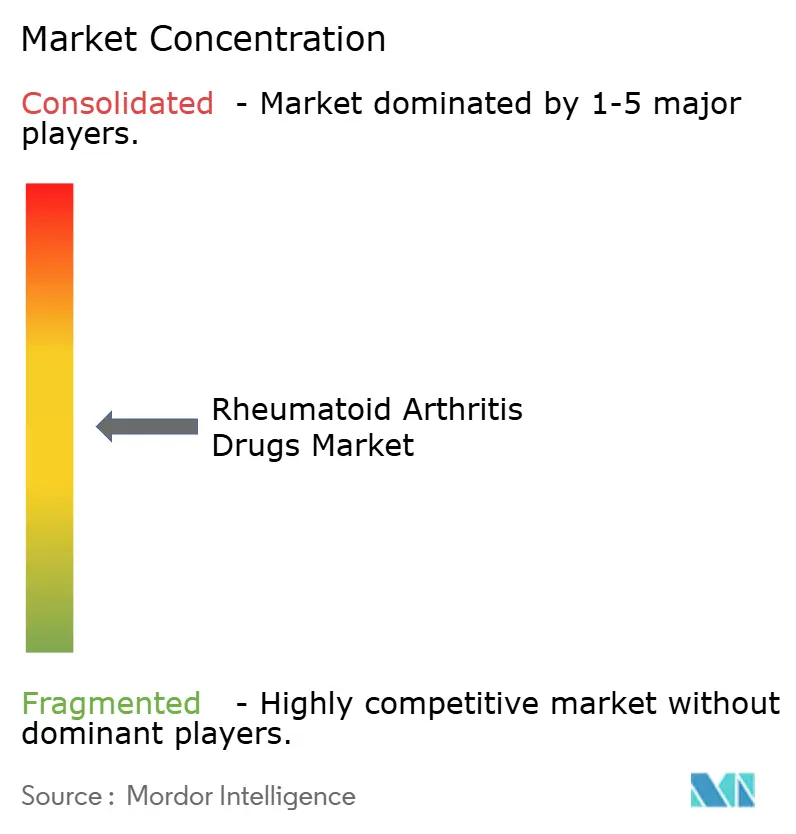

関節リウマチ治療薬市場は中程度の集中度を示しており、上位5社が収益の相当なシェアを占めています。AbbVie、Pfizer、Novartis、Johnson & Johnson、Bristol Myers Squibbは広範な免疫学ポートフォリオとライフサイクル管理戦略を活用しています。AbbVieの2024年以降の総額220億USD超の買収はHumira侵食を超えてパイプラインを多様化しており、SkyriziとRinvoqはすでに四半期ごとに2桁成長を達成しています。Pfizerはバイオシミラー生産規模を活かし、最近複数のEU市場でAbriladaをHumiraの定価から50%割引で発売しました。

バイオシミラー参入企業のSandoz、Amgen、Samsung BioepisはPBMリベートダイナミクスの中でフォーミュラリーアクセスを確保しながら価格を破壊しています。Sandoz-Amgen Enbrellの訴訟に例示される反競争的戦術に関する訴訟は、法的精査の強化を浮き彫りにしています。Sanofi、SciRhom、Cullinan Therapeuticsなどの中堅革新企業は、難治性疾患における未充足ニーズに対応するために経口サイトカイン阻害薬と二重特異性抗体を探索しています。中国メーカーのJiangsu Hengruiはアダリムマブバイオシミラーを1シリンジあたり1,200人民元(165USD)で価格設定し、1年以内に中国市場の12%を獲得し、多国籍企業の既存プレーヤーに患者支援リベートの深化を迫りました。一方、SetPoint Medicalは生物学的難治性患者向けの迷走神経刺激デバイスのFDA承認を獲得し、非薬理学的モダリティからの将来的な競争を予兆させました。

関節リウマチ治療薬業界リーダー

-

AbbVie Inc.

-

Amgen Inc.

-

Bayer AG

-

Boehringer Ingelheim GmbH

-

Bristol-Myers Squibb Company

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年1月:Lynk Pharmaceuticals Co., Ltd.は、中等度から重度の活動性関節リウマチ(RA)治療を対象としたゼンプロシチニブ(LNK01001)の第III相臨床試験の良好なトップライン結果を発表しました。本試験は主要および主要副次的有効性目標を達成し、プラセボに対して統計的に有意な改善(P < 0.0001)をもたらしながら、良好な安全性および忍容性プロファイルを維持しました。

- 2026年1月:Novartisは、シェーグレン病に対するイアナルマブのFDA画期的治療薬指定を取得し、B細胞枯渇とBAFF-R遮断の二重メカニズムを強調しました。

- 2025年10月:Artiva Biotherapeuticsは、リツキシマブとの併用による難治性関節リウマチに対するAlloNKのファストトラック指定を取得し、この適応症で同ステータスを取得した初の細胞療法となりました。

- 2024年4月:FDAはAbbVieのRINVOQ 15mg 1日1回投与を巨細胞性動脈炎に対して承認し、同年初頭の欧州での好意的な決定に続くものとなりました。

グローバル関節リウマチ治療薬市場レポートの調査範囲

関節リウマチは、身体の関節に疼痛と炎症を引き起こす自己免疫疾患です。主に手、手首、肘、膝、足首の関節に影響を与えます。また、心臓系および呼吸器系にも影響を及ぼす全身性疾患です。そのため、罹患部位に腫脹、発赤、熱感などの症状を呈します。関節リウマチを治療する薬剤には、NSAIDs、コルチコステロイド、DMARDs、バイオ医薬品、鎮痛薬が含まれ、炎症の軽減、免疫系の抑制、疼痛緩和に役立ちます。

関節リウマチ治療薬市場は、分子タイプ、薬剤クラス、投与経路、エンドユーザー、地域によってセグメント化されています。分子タイプ別では、市場は医薬品とバイオ医薬品にセグメント化されています。薬剤クラス別では、市場は非ステロイド性抗炎症薬(NSAIDs)、疾患修飾性抗リウマチ薬(DMARDs)、コルチコステロイド、鎮痛薬、その他の薬剤クラスにセグメント化されています。投与経路別では、市場は経口、非経口、局所にセグメント化されています。エンドユーザー別では、市場は病院薬局、専門薬局、オンライン薬局にセグメント化されています。地域別では、市場は北米、欧州、アジア太平洋、中東・アフリカ、南米にセグメント化されています。本レポートは、主要なグローバル地域にわたる17カ国の推定市場規模とトレンドも対象としています。本レポートは上記セグメントについて金額(USD)ベースの市場規模と予測を提供しています。

| 医薬品 |

| バイオ医薬品 |

| 非ステロイド性抗炎症薬(NSAIDs) |

| 疾患修飾性抗リウマチ薬(DMARDs) |

| コルチコステロイド |

| 鎮痛薬 |

| その他の薬剤クラス |

| 経口 |

| 非経口 |

| 局所 |

| 病院薬局 |

| 専門薬局 |

| オンライン薬局 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | 湾岸協力会議(GCC) |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 分子タイプ別 | 医薬品 | |

| バイオ医薬品 | ||

| 薬剤クラス別 | 非ステロイド性抗炎症薬(NSAIDs) | |

| 疾患修飾性抗リウマチ薬(DMARDs) | ||

| コルチコステロイド | ||

| 鎮痛薬 | ||

| その他の薬剤クラス | ||

| 投与経路別 | 経口 | |

| 非経口 | ||

| 局所 | ||

| エンドユーザー別 | 病院薬局 | |

| 専門薬局 | ||

| オンライン薬局 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 湾岸協力会議(GCC) | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

関節リウマチ治療薬市場の現在の規模はどのくらいですか?

市場は2026年に387億4,000万USDに達し、年平均成長率4.51%で2031年までに483億1,000万USDに達すると予測されています。

関節リウマチ治療薬市場をリードするセグメントはどれですか?

バイオ医薬品が67.48%のシェアを占め、2031年まで年平均成長率8.76%で拡大する最も急成長しているセグメントです。

バイオシミラーは価格ダイナミクスにどのような影響を与えていますか?

バイオシミラーのアダリムマブはすでに米国シェアの23%を占め、1年間でHumiraの収益を34%押し下げ、先発品メーカーに積極的な割引とパイプライン多様化を迫っています。

最も急成長している地域はどこですか?

アジア太平洋地域は、医療インフラの拡大、支援的な調達政策、可処分所得の上昇を背景に、地域別で最高の年平均成長率9.12%を記録しています。

患者の経済的負担を改善している政策は何ですか?

米国インフレ抑制法のメディケアパートDにおける2,000USD上限や中国の数量ベース調達プログラムなどの措置が自己負担コストを引き下げ、バイオ医薬品へのアクセスを拡大しています。

最終更新日: