血栓症治療薬市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

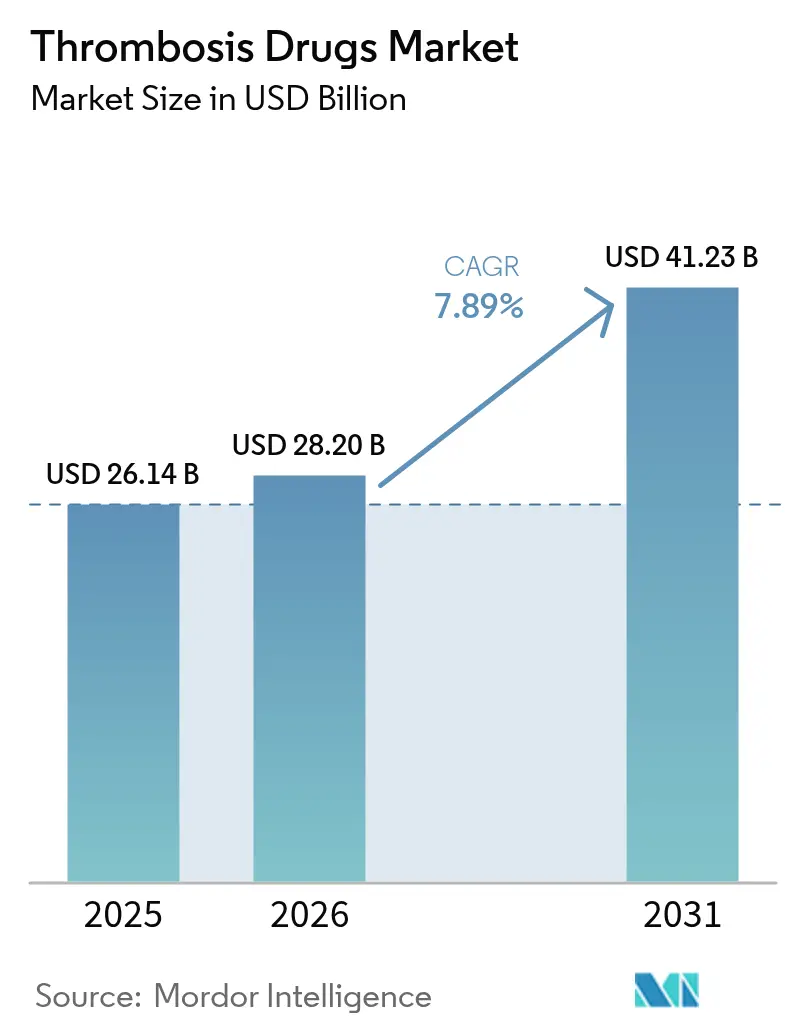

| 市場規模 (2026) | 28.2 十億米ドル |

| 市場規模 (2031) | 41.23 十億米ドル |

| 成長率 (2026 - 2031) | 7.89% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる血栓症治療薬市場分析

血栓症治療薬市場規模は2025年に261億4,000万米ドルと評価され、2026年の282億米ドルから2031年には412億3,000万米ドルに達すると推定されており、予測期間(2026年〜2031年)中の年平均成長率(CAGR)は7.89%です。平均寿命の延伸、静脈血栓塞栓症(VTE)発症率の上昇、および直接経口抗凝固薬(DOAC)の急速な普及が安定した需要を支えています。ファクターXI阻害薬のファースト・イン・クラスに対する規制当局の承認と、人工知能(AI)を活用したリスク層別化ツールが、ワルファリンおよびヘパリンを超えた治療選択を再構築しています。病院は急性期ケアにおいて即効性のある注射剤を引き続き優先する一方、1日1回投与の経口DOACの外来使用が標準的な慣行となっています。特許の崖に対する競合各社の対応としては、より安全な作用機序への集約と、ブランド品からジェネリック医薬品への移行期における顧客維持を目的とした割引プログラムが挙げられます。

主要レポートのポイント

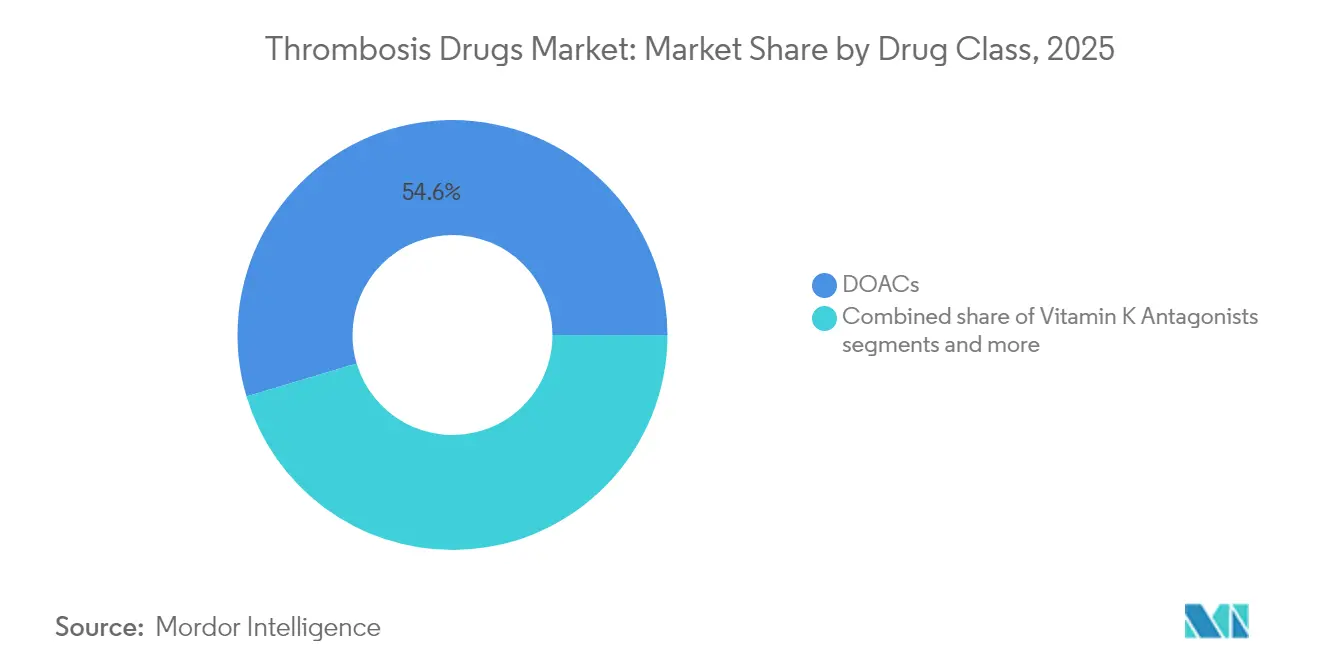

- 薬剤クラス別では、DOACが2025年の血栓症治療薬市場シェアの54.62%を占め、ファクターXI阻害薬は2031年までに年平均成長率(CAGR)8.24%で拡大すると予測されています。

- 疾患タイプ別では、深部静脈血栓症が2025年の血栓症治療薬市場規模の31.22%のシェアでトップとなり、肺塞栓症は2031年までに年平均成長率(CAGR)8.12%で成長する見込みです。

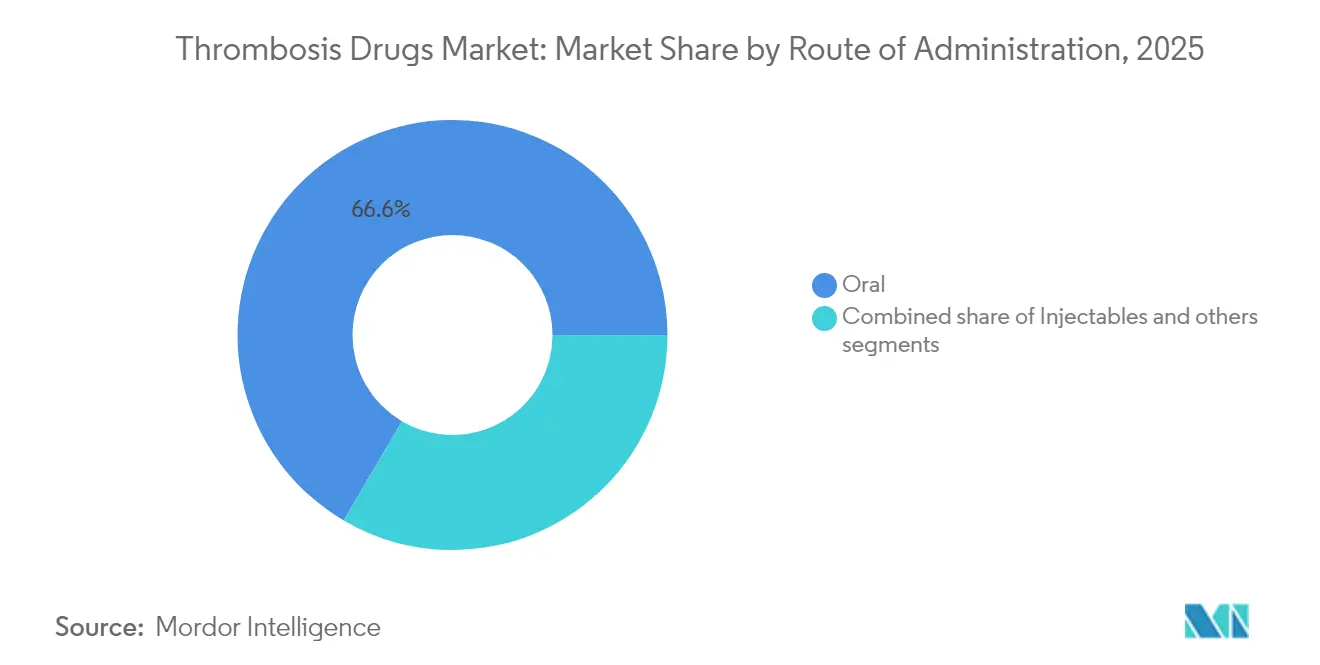

- 投与経路別では、経口製品が2025年の血栓症治療薬市場規模の66.55%を占め、注射剤は2031年までに年平均成長率(CAGR)7.98%で成長すると予測されています。

- 地域別では、北米が2025年の血栓症治療薬市場シェアの37.86%を占め、アジア太平洋地域が年平均成長率(CAGR)7.97%で最も急成長している地域です。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の血栓症治療薬市場のトレンドと考察

ドライバー影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 静脈血栓塞栓症(VTE)有病率の上昇 | +2.1% | 北米・欧州の高齢化人口に集中するグローバル規模 | 長期(4年以上) |

| 直接経口抗凝固薬(DOAC)の急速な普及 | +1.8% | 北米・欧州が先行し、アジア太平洋地域が追随 | 中期(2〜4年) |

| 外科手術件数の増加と周術期予防の必要性の高まり | +1.4% | アジア太平洋地域の医療拡大に牽引されたグローバル規模 | 中期(2〜4年) |

| 出血リスク低減が期待されるファクターXI阻害薬のパイプライン | +1.2% | 北米・欧州での早期採用、グローバル展開 | 長期(4年以上) |

| 入院患者の血栓予防に関するCOVID起因のプロトコル | +0.8% | グローバル規模、病院システムへの持続的影響 | 短期(2年以内) |

| 標的治療を可能にするAIベースのリスク層別化の拡大 | +0.6% | 北米・欧州が先行し、アジア太平洋地域の一部が採用 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

VTE有病率の上昇

平均寿命の延伸とがん生存率の向上がVTE発症率を高め、長期抗凝固療法が慢性疾患管理の不可欠な要素となっています。肺がん患者の肺塞栓症発症率は一般集団の基準値の約6倍であり、より安全な経口薬への持続的な需要を生み出しています[1]出典:Zhang Yi-Wen et al.,「肺がんと肺塞栓症の関連に関する研究の進展」、Journal of Cardiothoracic Surgery、journal.cardiothoracsurg.com 。病院は腫瘍学的治療経路に血栓症プロトコルを組み込むことで対応し、抗凝固療法を断続的管理から継続的管理へと移行させています。

DOACの急速な普及

ROCKET-AFおよびARISTOTLEの試験結果が、リバーオキサバンおよびアピキサバンに対する処方医の信頼を引き続き高めています。Bristol Myers SquibbとPfizerは2024年第4四半期にEliquisの売上高として32億米ドルを計上しました。2026年1月より発効するメディケア交渉価格により患者の自己負担コストが低下し、利益率を損なうことなく適用対象が拡大します。

外科手術件数の増加と周術期予防の必要性の高まり

待機的手術および外傷手術はアジア太平洋地域で最も急速に増加しており、低分子量ヘパリン(LMWH)は心房細動症例における入院期間を3.3日から2.4日に短縮しています。外来での日帰り手術の増加により、手術と外来予防を橋渡しする予測可能な注射剤の必要性が高まっています。

ファクターXI阻害薬の拡大するパイプライン

アベラシマブは第II相試験においてリバーオキサバンと比較して主要または臨床的に重要な出血を67%低減しました[2]出典:Anthos Therapeutics、「アベラシマブ150mgが67%の出血低減を実証」、Anthostherapeutics.com 。Novartisは9億2,500万米ドルの買収を通じて同候補薬を獲得しており、DOACの安全性の限界を超えようとする業界の意図を示しています。

抑制要因影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 新規抗凝固薬の高コスト | -1.5% | 価格感応度の高い新興市場に深刻な影響を与えるグローバル規模 | 中期(2〜4年) |

| 特許切れとジェネリック医薬品による侵食 | -1.2% | 主に北米・欧州、グローバル市場へ波及 | 短期(2年以内) |

| 安全性への懸念 – 大出血および限られた拮抗薬 | -0.9% | 先進国市場での規制当局の注目を伴うグローバル規模 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

新規抗凝固薬の高コスト

定価がワルファリンを大幅に上回ることが多く、価格感応度の高い地域での普及を妨げています。Bristol Myers SquibbとPfizerは現在、Eliquisを患者に40%割引で直接販売しており、月額コストを346米ドルに引き下げています。メディケア交渉などの政策転換は、より広範な価格圧力が差し迫っていることを示唆しています。

特許切れとジェネリック医薬品による侵食

2025年3月のFDAによるジェネリック・リバーオキサバンの承認により、2025年第1四半期にBayerのXarelto売上高が31%下落しました。同様の侵食が2028年のEliquisにも迫っており、革新的製薬企業はポートフォリオを次世代資産へ移行させることを余儀なくされています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

薬剤クラス別:DOACの優位性とファクターXIの勢い

DOACは2025年の血栓症治療薬市場シェアの54.62%を占め、血栓症治療薬市場規模の142億8,000万米ドルのセグメントを形成しており、投与の簡便化とモニタリング負担の軽減を背景に拡大しています。ファクターXI阻害薬は年平均成長率(CAGR)8.24%で成長すると予測されており、出血を懸念する臨床医と患者を取り込んでいます。

ヘパリンおよびLMWHは入院患者のブリッジングおよび腫瘍学的プロトコルにおける関連性を維持しています。ビタミンK拮抗薬は医療資源が限られた環境に後退する一方、血栓溶解薬は脳卒中および大規模肺塞栓症の緊急時においてニッチな役割を保持しています。月1回投与の皮下注射型ファクターXI薬の登場により、従来の経口薬対注射剤の境界が曖昧になり、血栓症治療薬市場内の競合構図が再編される可能性があります。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

疾患タイプ別:深部静脈血栓症のリーダーシップと肺塞栓症の急速な成長

深部静脈血栓症は2025年の血栓症治療薬市場規模の31.22%を占め、整形外科手術後のガイドラインに基づく抗凝固療法によって牽引されています。肺塞栓症はCT血管造影診断の改善に後押しされ、年平均成長率(CAGR)8.12%で最も急速に拡大する見込みです。

肺塞栓症対応チーム(PERT)の採用が迅速な治療を標準化する一方、がん関連血栓症は生存率の向上とともに注目度が高まっています。心房細動患者における脳卒中予防は引き続き高付加価値の適応症であり、特にファクターXIの安全性データがより広い適用対象を約束しています。

投与経路別:経口薬の優位性と注射剤の復活

経口療法は2025年の血栓症治療薬市場規模の66.55%を占めました。長時間作用型の1日1回投与製剤は、特に外来での心房細動管理においてアドヒアランスを強化しています。

病院は即効性と迅速な拮抗を目的としてLMWHおよび未分画ヘパリンに依存しています。週1回投与の皮下注射型ファクターXI阻害薬などのパイプライン資産は、利便性と迅速な用量調整を兼ね備えた経口薬不要の代替手段を提供し、血栓症治療薬市場における注射剤の存在感を新たに高める可能性があります。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

流通チャネル別:デジタル拡大の中での病院のリーダーシップ

病院薬局は2025年に価値の46.15%を生み出し、急性期ケアの開始と結びついています。小売店舗は慢性疾患管理を支援していますが、遠隔医療がデジタル処方を標準化するにつれ、オンライン薬局が年平均成長率(CAGR)7.84%で拡大しています。

消費者直販の割引プログラムが従来の給付管理者を迂回し、専門薬局は投与データを臨床医に送信するアドヒアランスアプリを統合しています。このようなハイブリッドモデルが血栓症治療薬市場における最終配送の経済性を再構築しています。

地域分析

北米の償還制度と早期のDOAC採用が2025年の血栓症治療薬市場シェアの37.86%を支えました。連邦政府の価格交渉は、研究開発投資を妨げることなく医薬品アクセスを拡大する可能性を秘めながら、手頃な価格と革新性のバランスを目指しています。

欧州は画期的な薬剤の導入を加速させる統一された臨床ガイドラインを維持しており、高齢化人口動態に支えられた安定した中一桁台の成長を示しています。

年平均成長率(CAGR)7.97%と予測されるアジア太平洋地域は、インフラ整備と待機的手術件数の増加から恩恵を受けています。中国の階層型病院改革とインドのアーユシュマン・バーラット制度が被保険者コホートを拡大し、日本の超高齢社会は一人当たりの抗凝固薬使用量を高水準に維持しています。ラテンアメリカおよび中東・アフリカは遅れをとっていますが、認知向上キャンペーンの拡大と輸入ジェネリック医薬品による参入障壁の低下が、血栓症治療薬市場における両地域のプレゼンスを徐々に拡大しています。

競合ランドスケープ

知的財産の期限切れにより、競争力の重心が現行ブランドからパイプラインへと移行しています。Bristol Myers Squibb–PfizerのEliquis提携は規模の経済アプローチの典型ですが、2028年の独占期限の終了により、両社は次世代ターゲットの探索を迫られています。Bayerはジェネリック医薬品の圧力によるXarelto収益の低下を受け、心代謝疾患の多角化へと軸足を移しています。

NovartisによるAnthos Therapeuticsの買収は、アベラシマブをファクターXI領域への主力参入品として位置づけており、Johnson & Johnsonは複数の適応症においてミルベキシアンの第III相試験を進めています。この分野では、分子革新とデジタルリスク層別化プラットフォームを組み合わせた戦略的協業が増加しており、臨床的な粘着性を高めています。

ジェネリック医薬品メーカーのLupinおよびTaroは新たに付与された承認を活用し、支払者が低コストの選択肢に迅速に切り替えることを可能にしています。そのため、市場参加者は差別化された出血プロファイルまたは包括的なケアエコシステムの提供を競い合っており、将来の競争力は薬剤の有効性のみならず、包括的な血栓症管理ソリューションにかかっていることを再確認させています。

血栓症治療薬産業のリーダー企業

Boehringer Ingelheim GmbH

Johnson & Johnson

Sanofi SA

Pfizer Inc.

Laurus Lab(Aspen Pharmacare Holdings Limited)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年7月:Bristol Myers SquibbとPfizerがEliquisの消費者直販を40%割引で開始

- 2025年3月:FDAがLupinおよびTaroによる初のリバーオキサバン・ジェネリックを承認し、即時の価格競争を引き起こす

世界の血栓症治療薬市場レポートの調査範囲

本レポートの調査範囲によると、血栓は血小板、タンパク質、および細胞の付着の結果として心臓内部または血管壁に形成される血栓です。血栓症は高齢患者における罹患率および死亡率の主要な原因と考えられています。血栓症は老齢または肥満に起因する特定の心血管疾患によって引き起こされることが確立されています。

血栓症治療薬市場は、薬剤クラス、疾患タイプ、流通チャネル、および地域別にセグメント化されています。薬剤クラス別では、市場はファクターXa阻害薬、ヘパリン、P2Y12血小板阻害薬、およびその他の薬剤クラスにセグメント化されています。疾患タイプ別では、市場は肺塞栓症、心房細動、深部静脈血栓症、およびその他の疾患タイプにセグメント化されています。流通チャネル別では、市場は病院薬局、小売薬局、およびオンライン薬局にセグメント化されています。地域別では、市場は北米、欧州、アジア太平洋、中東・アフリカ、および南米にセグメント化されています。市場レポートは、世界の主要地域にわたる17カ国の推定市場規模とトレンドも網羅しています。レポートは上記セグメントの金額(米ドル)を提供しています。

| 直接経口抗凝固薬(DOAC) |

| ヘパリン・低分子量ヘパリン |

| ビタミンK拮抗薬 |

| 血栓溶解薬・線維素溶解薬 |

| P2Y12血小板阻害薬 |

| ファクターXI・XII阻害薬(新興) |

| その他 |

| 深部静脈血栓症 |

| 肺塞栓症 |

| 心房細動 |

| 末梢動脈疾患 |

| 脳卒中・一過性脳虚血発作 |

| その他 |

| 経口 |

| 注射 |

| 外用 |

| 病院薬局 |

| 小売薬局 |

| オンライン薬局 |

| 郵便注文薬局 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| オーストラリア | |

| アジア太平洋その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 中東・アフリカ | 湾岸協力会議(GCC) |

| 南アフリカ | |

| 中東・アフリカその他 |

| 薬剤クラス別(金額) | 直接経口抗凝固薬(DOAC) | |

| ヘパリン・低分子量ヘパリン | ||

| ビタミンK拮抗薬 | ||

| 血栓溶解薬・線維素溶解薬 | ||

| P2Y12血小板阻害薬 | ||

| ファクターXI・XII阻害薬(新興) | ||

| その他 | ||

| 疾患タイプ別(金額) | 深部静脈血栓症 | |

| 肺塞栓症 | ||

| 心房細動 | ||

| 末梢動脈疾患 | ||

| 脳卒中・一過性脳虚血発作 | ||

| その他 | ||

| 投与経路別(金額) | 経口 | |

| 注射 | ||

| 外用 | ||

| 流通チャネル別(金額) | 病院薬局 | |

| 小売薬局 | ||

| オンライン薬局 | ||

| 郵便注文薬局 | ||

| 地域別(金額) | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 中東・アフリカ | 湾岸協力会議(GCC) | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

血栓症治療薬市場の現在の規模はどのくらいですか?

血栓症治療薬市場規模は2026年に282億米ドルです。

血栓症治療薬市場をリードする薬剤クラスはどれですか?

直接経口抗凝固薬が市場シェアの54.62%を占め、最大の薬剤クラスとなっています。

ファクターXI阻害薬はどのくらいの速さで成長しますか?

ファクターXI阻害薬は2026年から2031年にかけて年平均成長率(CAGR)8.24%を記録すると予測されています。

肺塞栓症が最も急成長している疾患セグメントである理由は何ですか?

CT血管造影診断の改善と広範な血栓予防プロトコルが治療件数の増加を加速させています。

最終更新日: