犬の関節炎市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 3.63 十億米ドル |

| 市場規模 (2031) | 4.85 十億米ドル |

| 成長率 (2026 - 2031) | 5.96% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる犬の関節炎市場分析

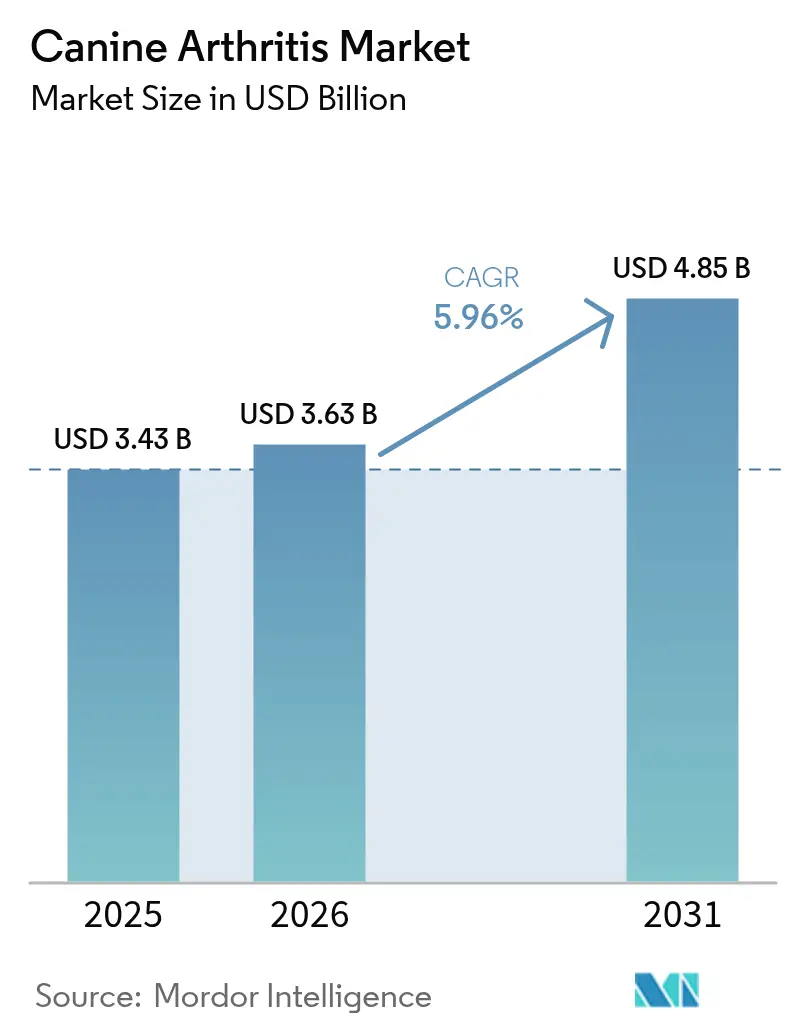

犬の関節炎市場規模は、2025年の34億3,000万米ドルから2026年には36億3,000万米ドルへと成長し、2026〜2031年の5.96% CAGRで2031年までに48億5,000万米ドルに達すると予測されています。成長を牽引する構造的要因は三つあります。シニア犬の頭数増加、獣医用生物製剤に対する規制承認の迅速化、そして前臨床段階の骨関節炎を検出する人工知能対応イメージングです。欧州医薬品庁が2024年に記録的な25件の獣医用承認を行ったことは、神経成長因子阻害のためのモノクローナル抗体を含め、政策支援が製品上市サイクルを短縮していることを示しています。[1]欧州医薬品庁、「2024年の獣医用医薬品」、ema.europa.eu 同時に、フォースプレート歩行解析と統合されたAIラジオミクスプラットフォームにより、獣医師は明らかな跛行が現れる最大18ヶ月前から疾患修飾療法を開始できるようになっています。これらの進歩は、症状管理から関節温存へのシフトを促し、犬の関節炎治療・診断市場の対象範囲を拡大しています。

主要レポートのポイント

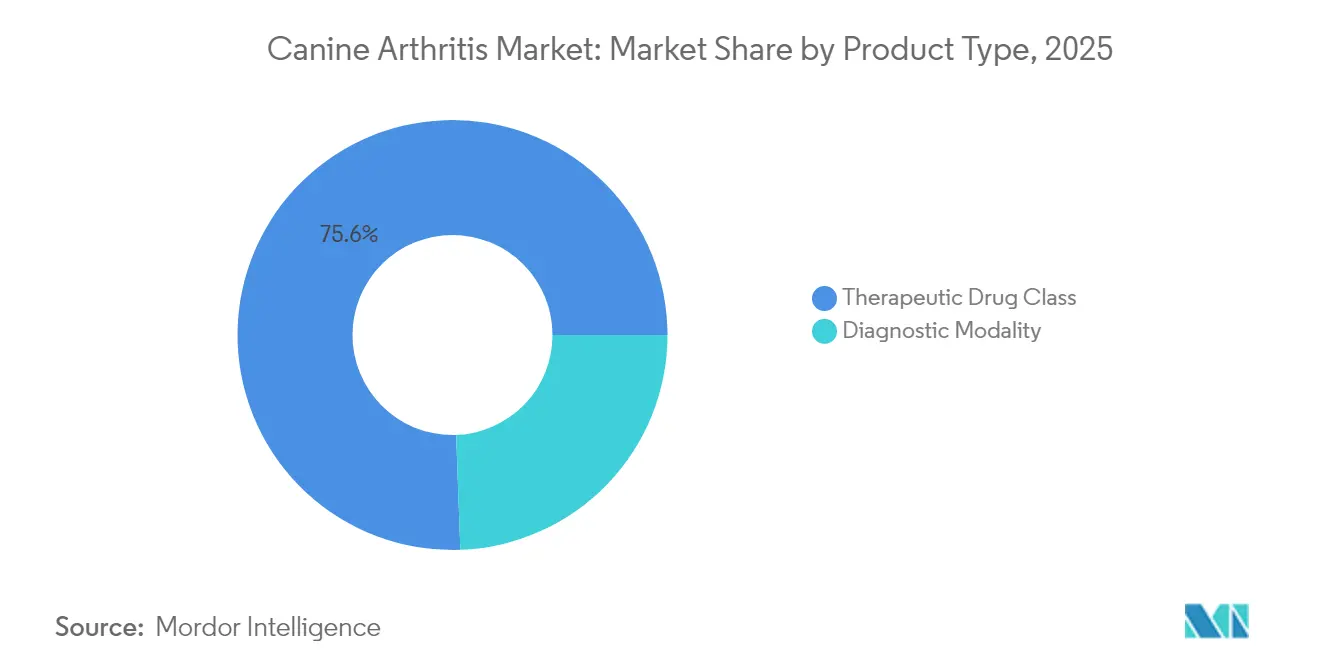

- 製品タイプ別では、治療薬クラスが2025年に75.58%の収益シェアをリードし、診断モダリティは2031年までに6.78% CAGRで拡大する見込みです。

- 疾患ステージ別では、中等度関節炎(グレード3)が2025年に症例の33.89%を占め、前臨床およびグレード0〜1の介入は2031年まで7.01% CAGRで進展しています。

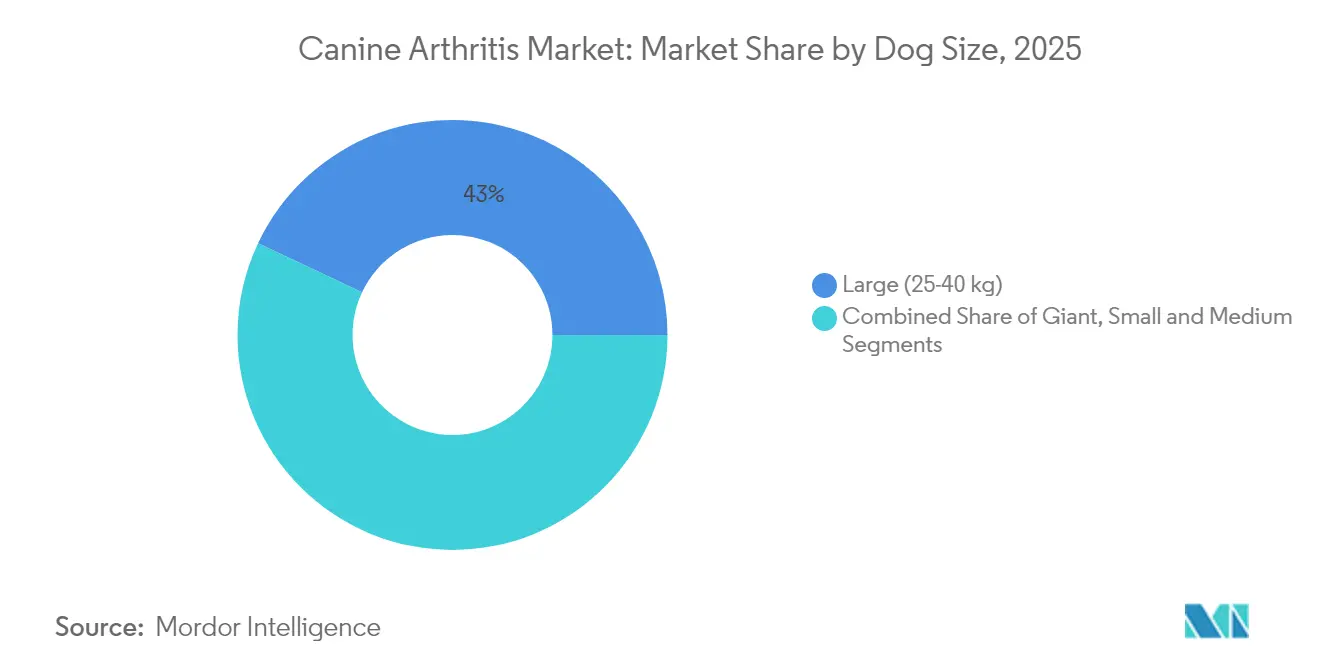

- 犬のサイズ別では、大型犬が2025年に犬の関節炎治療・診断市場シェアの42.98%を占め、超大型犬は2031年まで8.45% CAGRで成長する見込みです。

- 年齢層別では、シニア犬が2025年に患者の57.74%を占め、成犬が最も急成長するコホートとして2031年まで9.07% CAGRを記録しています。

- エンドユーザー別では、動物病院および専門クリニックが2025年収益の45.62%を占め、在宅ケア環境はテレメディシンの普及を背景に9.68% CAGRで増加しています。

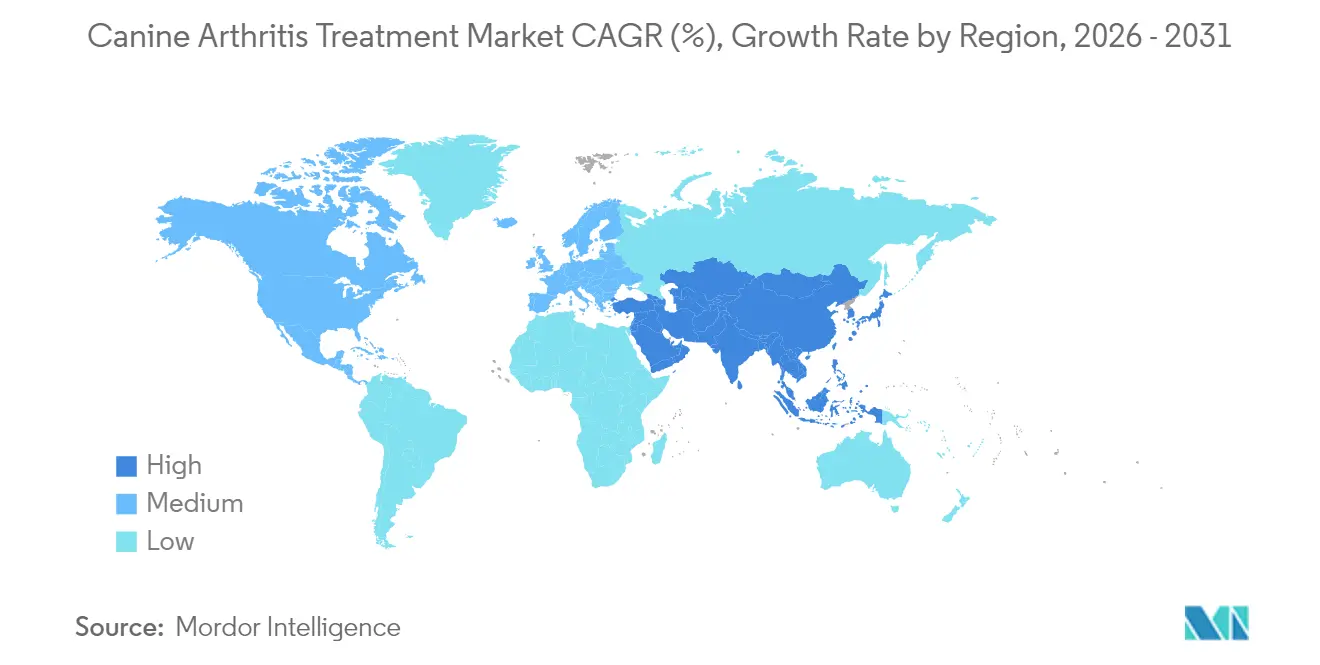

- 地域別では、北米が2025年収益の34.88%を占め、アジア太平洋地域は9.88% CAGRで拡大しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の犬の関節炎市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 犬の肥満および運動傷害の高い有病率 | +0.9% | 北米、西欧 | 中期(2〜4年) |

| ペット高齢化とペットの家族化トレンド | +1.2% | 北米、欧州、都市部アジア太平洋 | 長期(4年以上) |

| ペット保険および獣医費支出の普及拡大 | +0.8% | 北米、欧州、新興アジア太平洋 | 中期(2〜4年) |

| 獣医用モノクローナル抗体の規制ファストトラック | +1.0% | 北米、EU、オーストラリア、日本 | 短期(2年以内) |

| AI駆動ラジオミクスによる無症候性骨関節炎検出の実現 | +0.7% | 北米、欧州、アジア太平洋後続 | 中期(2〜4年) |

| 予防的関節健康機能性トリーツ | +0.6% | グローバルプレミアムセグメント | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

犬の肥満および運動傷害の高い有病率

2024年、米国の犬の59%が過体重または肥満であり、これは荷重関節における軟骨摩耗を加速させる生体力学的負担となっています。[2]Banfield Pet Hospital、「ペット健康状態レポート2024」、banfield.com 英国での同様の調査では、肥満率50%および過体重犬における8歳未満での骨関節炎診断が2.8倍増加していることが判明しました。[3]PDSA、「動物福祉レポート2024」、pdsa.org.uk 過剰な脂肪組織はインターロイキン-6などの全身性サイトカインを上昇させ、滑液の粘性を低下させます。アジリティスポーツや硬い路面での都市部での運動は、使役犬種における関節外傷をさらに悪化させます。現在、米国の67%の世帯がペットを飼育しており、約3,800万頭の犬が関節炎リスクの上昇を抱えています。この人口動態的圧力は、不可逆的な損傷が生じる前に炎症に対処する早期診断および体重管理ニュートラシューティカルへの需要を持続させています。

ペット高齢化とペットの家族化トレンド

米国の犬の中央年齢は2024年に6.2歳に上昇し、栄養改善と予防医療の向上を反映しています。シニア犬はすでに関節炎患者の58.38%を占めており、飼い主はますます犬を家族の一員として扱い、2024年には1頭あたり1,543米ドルを獣医ケアに費やしています。Z世代のペットオーナーは、かつては競技動物のみに使用されていた多血小板血漿や水中療法に裁量所得を充てています。日本では、38%の世帯が犬のコンパニオンに保険をかけており、積極的な長寿ケアの文化を強化しています。この投資意欲は、犬の関節炎治療・診断市場における疾患修飾療法および再生療法の着実な普及を支えています。

ペット保険および獣医費支出の普及拡大

2024年には500万頭以上の米国の犬が保険に加入しており、プレミアムティアでの整形外科的給付率は90%に達しています。スウェーデンの90%普及率と英国の25%は、保険が高度なイメージング採用の触媒となることを示しています。整形外科的保険請求の平均額は前年比12%増加しており、財務リスクが抑制されている場合に飼い主が包括的な診断を追求することを示しています。この財務的バッファーは、生物製剤や専門ケアへの扉を開くことで、犬の関節炎治療・診断市場を拡大しています。

獣医用モノクローナル抗体の規制ファストトラック

欧州医薬品庁は2024年に骨関節炎向け神経成長因子阻害剤を含む25種の獣医用医薬品を承認しました。並行して、米国のADUFA 2024再授権により生物製剤審査サイクルが12ヶ月に短縮されました。ZoetisのbedinvetmabはFDA承認を2023年に取得し、初年度売上1億2,000万米ドルを達成し、加速された承認経路の有効性を実証しました。2025年に導入されたVICHガイドラインの調和化により、グローバル上市がさらに合理化され、中規模イノベーターの資本ハードルが低下しています。

制約の影響分析*

| 制約 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 長期鎮痛薬・生物製剤療法の高い生涯コスト | -0.7% | グローバル、保険普及率の低い市場でより顕著 | 中期(2〜4年) |

| NSAIDに関連する安全性への懸念 | -0.5% | 北米、EU規制の焦点 | 短期(2年以内) |

| 高度なイメージングおよび歩行解析に対する限定的な償還 | -0.4% | 北米、欧州 | 中期(2〜4年) |

| 自家細胞・遺伝子療法に関するグローバル規制の相違 | -0.3% | 世界全体 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

長期鎮痛薬・生物製剤療法の高い生涯コスト

月次モノクローナル抗体注射のコストは80〜120米ドルであり、8歳で診断された犬の生涯費用は3,000米ドルを超えます。自家幹細胞サイクルは2,500〜4,500米ドルかかり、富裕層の飼い主に普及が限定されています。ジェネリックNSAIDは安価ですが、無期限の投与と頻繁なモニタリングが必要です。保険普及率が低い地域では、コストが犬の関節炎治療・診断市場の拡大を抑制する主要な障壁となっています。

NSAIDに関連する安全性への懸念

FDAは2024年、カルプロフェンが有害事象報告の47%を占めたことを受け、NSAIDの警告ラベルの強化を義務付けました。欧州でのデラコキシブの自主回収は消化管リスクを浮き彫りにしました。飼い主の躊躇と年間150〜300米ドルの追加血液検査費用が一次治療としてのNSAID使用を抑制し、臨床医をより高価な生物製剤へと誘導しながらも、全体的な治療量を制約しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:治療薬が優位、診断が加速

治療薬クラスは2025年収益の75.58%を支配しており、犬の関節炎治療・診断市場における薬理学的依存を示しています。NSAIDは依然として日常的な疼痛管理の基盤ですが、bedinvetmabなどの神経成長因子モノクローナル抗体は米国での初年度売上1億2,000万米ドルを記録し、臨床医による急速な採用を示しています。ポリ硫酸化グリコサミノグリカンなどの疾患修飾薬は、早期疾患に対するツールボックスを拡大しています。

診断はより小さなベースを占めていますが、放射線学的確認前に変性を検出するAIラジオミクスおよびバイオマーカーアッセイに支えられ、6.78% CAGRで成長しています。サブスクリプション型分析プラットフォームは専門病院を超えた利用を拡大し、犬の関節炎治療・診断市場規模を拡大する新たな接点を生み出しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

疾患ステージ別:前臨床介入が勢いを増す

中等度関節炎は2025年に症例の33.89%で最大のコホートであり続け、飼い主が運動機能低下に気づく最初の時点と一致しています。重度グレード4の疾患は、多モード鎮痛にもかかわらず安楽死の議論を余儀なくされることが多いです。

対照的に、前臨床およびグレード0〜1の症例は、ラジオミクスとフォースプレートスクリーニングが健康診断で日常化するにつれ、7.01% CAGRで拡大しています。疾患修飾薬による早期介入は軟骨を保護し、高コストの手術を遅らせます。このシフトは、テクノロジーが犬の関節炎治療・診断市場の前段階に収益を引き込んでいることを示しています。

犬のサイズ別:超大型犬がプレミアム治療薬を牽引

大型犬は2025年に収益の42.98%を占めましたが、超大型犬は8.45% CAGRで成長チャートのトップに立っています。490万頭の犬を対象とした縦断的レビューにより、超大型犬は小型犬より3.2年早く骨関節炎を発症することが明らかになりました。投与量の経済性はNSAIDを超大型犬に有利にしますが、生物製剤は比例的にコストが高くなり、獣医師と飼い主の製品ミックス決定に影響を与えます。生活の質に関するターゲットメッセージングは、犬の関節炎治療・診断市場において超大型犬の飼い主を高価値クライアントに転換しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

年齢層別:成犬が予防パラダイムに参入

シニア犬は依然として57.74%のシェアで優位を占めていますが、1〜7歳の成犬が9.07% CAGRで最も急速に増加しています。ブリーダーや競技犬のハンドラーが生後6ヶ月からの予防的サプリメントを普及させ、一般の飼い主もそれに倣っています。年次健康診断でのフォースプレート歩行スクリーニングは、かつて見過ごされていた無症候性跛行を検出しています。この予防志向は患者一頭あたりの生涯価値を高め、ウェルネスベースのソリューションに対する犬の関節炎治療・診断市場全体の規模を拡大しています。

エンドユーザー別:在宅ケア環境が従来の提供形態を変革

動物病院および専門クリニックは、CT、MRI、外科的介入に牽引され、2025年収益の45.62%を生み出しました。しかし、テレメディシンが収益を在宅へとシフトさせており、遠隔診察がNSAIDやニュートラシューティカルの郵送と組み合わされています。2024年の遠隔処方に関する規制承認により、9.68% CAGRのチャネルが解放され、リーチを拡大し、顧客獲得コストを低下させ、犬の関節炎治療・診断市場を多様化しています。

地域分析

北米は2025年収益の34.88%を維持しました。米国の獣医費は犬1頭あたり平均1,500米ドルであり、Librelaの発売から12ヶ月以内に関節炎を抱える犬の22%がモノクローナル抗体注射を受け、生物製剤の普及を示しています。カナダの州別イメージング保険インセンティブは早期診断率をさらに高める一方、メキシコの新興中産階級は価格に敏感であり、生物製剤の普及を抑制しながらもジェネリックNSAIDの販売を刺激しています。

アジア太平洋地域は9.88% CAGRで最も急成長している地域です。中国のペット経済は2024年に1,300億人民元(182億米ドル)に達し、ミレニアル世代の飼い主が予防ケアを優先しています。日本の高い保険普及率とホスピスサービスは市場の成熟を示しています。インドおよび東南アジア諸国は獣医用生物製剤の輸入規制を緩和しており、この政策変更が犬の関節炎治療・診断市場の成長を加速させると期待されています。

欧州は2025年収益の27.62%を占めました。ドイツとフランスはホリスティックな補助療法を好む一方、英国の25%の保険普及率はリハビリ療法需要を押し上げています。欧州医薬品庁のバイオシミラー生物製剤に対する集中審査手続きは価格競争と広範なアクセスをもたらすと期待されています。南米および中東の新興地域は現在規模が小さいものの、可処分所得の増加と輸入治療薬の入手可能性向上に支えられた二桁成長を示しています。

競合環境

上位5社が2024年収益の大きなシェアを獲得しており、中程度の集中度を示しています。Zoetisはbedinvetmabでモノクローナル抗体ニッチを支配し、2027年までに年間5億米ドルの売上を目標としています。ElancのCredelio Plusは早期段階の症例に訴求するためNSAIDとニュートラシューティカル成分を組み合わせており、Boehringer IngelheimはVetStemと自家細胞療法を共同開発しています。Dechra はISO認証ジェネリックNSAIDに注力し、Cevaは開業医教育を中心に展開しています。Vetsterなどのテレメディシン参入企業は、診断、電子薬局、データ分析を遠隔ケアパスウェイに統合した垂直統合型エコシステムを構築し、犬の関節炎治療・診断市場のデジタル側面を拡大しています。

戦略的な取り組みには、イメージングと治療薬をバンドルする診断買収、再生製品の製造コスト削減のための合弁事業、2027年の特許崖に先立つバイオシミラーモノクローナル抗体のR&Dが含まれます。FDAのAI搭載デバイスに関するドラフトガイダンスは、商業的に達成可能な感度・特異度の閾値を設定し、ソフトウェアイノベーターにより明確な道筋を提供しています。

犬の関節炎業界リーダー

Boehringer Ingelheim

Zoetis

Elanco

Boehringer Ingelheim

Dechra Pharmaceuticals

Merck Animal Health

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:ZoetisはLibrelaがメロキシカムと同等の有効性を示しながら有害事象が少ないことを示す初の直接比較試験を発表し、抗体の一次治療としての使用を検証しました。

- 2025年2月:Zoetisは世界での投与回数が2,500万回を超えたことを受け、米国のLibrelaラベルを更新し、有害事象率が10,000件あたり10件未満であることを確認しました。

- 2024年4月:非晶質炭酸カルシウムに関するパイロット研究で、骨関節炎犬においてプラセボの21.4%に対して45.5%の成功率が達成され、より大規模な試験が促進されました。

- 2024年3月:コーネル大学が神経成長因子抗体を多モード疼痛戦略に統合するための臨床ガイダンスを発表しました。

Research Methodology Framework and Report Scope

市場定義と主要カバレッジ

本調査では、犬の関節炎治療市場を、臨床診断された犬の変形性関節症を管理する処方薬・市販薬、モノクローナル抗体、およびニュートラシューティカルサプリメントから世界規模で年間に生み出される収益と定義する。

(スコープ除外)外科的関節置換術、整形外科用インプラント、診断画像検査費用、リハビリテーションサービス、ならびに猫、馬、その他のコンパニオンアニマルを対象とした治療法は、モデリングの精度と比較可能性を維持するために意図的に除外している。

セグメンテーション概要

- 製品タイプ別

- 治療薬クラス

- NSAIDs

- モノクローナル抗体

- ニュートラシューティカルサプリメント

- 疾患修飾骨関節炎薬(DMOADs)

- 自家細胞・遺伝子療法

- その他

- 診断モダリティ

- 身体検査・触診

- 放射線撮影(X線)

- 高度なイメージング(CT・MRI・超音波)

- フォースプレートおよび歩行解析ウェアラブル

- バイオマーカーパネル(血清・滑液)

- 治療薬クラス

- 疾患ステージ別

- 前臨床・グレード0〜1

- 軽度・グレード2

- 中等度・グレード3

- 重度・グレード4

- 犬のサイズ別

- 小型(10 kg未満)

- 中型(10〜25 kg)

- 大型(25〜40 kg)

- 超大型(40 kg超)

- 年齢層別

- 幼齢(1歳未満)

- 成犬(1〜7歳)

- シニア(7歳超)

- エンドユーザー別

- 動物病院および専門クリニック

- 一般獣医診療所

- 研究・学術機関

- 在宅ケア環境

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- フランス

- 英国

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他のアジア太平洋

- 中東・アフリカ

- GCC

- 南アフリカ

- その他の中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 北米

詳細な調査方法論とデータ検証

一次調査

北米、欧州、アジア太平洋地域の開業獣医師、ペット保険数理士、受託製造業者、およびeコマース薬局マネージャーにヒアリングを実施した。これらの知見により、有病率の前提条件、標準的な治療期間、地域別の価格分散が精緻化され、モデルを確定する前に初期のデスクリサーチに基づく推計値を調整することが可能となった。

デスクリサーチ

米国獣医師会(American Veterinary Medical Association)、欧州ペットフード産業連盟(European Pet Food Industry Federation)、米国FDA獣医承認、および主要な犬用NSAID分子を対象とした通関輸送データなど、第一級の公的情報源から基礎数値を収集した。企業の10-K、投資家向け資料、獣医業界誌からは平均販売価格、処方量、および発売タイムラインを取得した。また、D&B Hooversを活用して企業レベルの収益内訳を、Dow Jones Factivaをリアルタイムの製品普及動向の把握に活用し、地域をまたいだ治療採用曲線のベンチマーク設定に役立てた。

さらに、国家統計局の犬の人口統計データ、ペット保険請求データベース、および変形性関節症の有病率に関する学術論文を活用することで、対象となる犬の頭数と年齢に連動したリスクを定量化した。これらの参考文献は、当社がレビューした文献群の全体像を示すものであり、網羅的なものではない。

市場規模推計と予測

アナリストはまずトップダウンのプールから着手し、年齢層別の犬の頭数を査読済みの有病率比率を用いて変形性関節症の予測症例数に変換し、それに年間平均治療費を乗じて2025年のベースラインを設定した。サンプリングされたNSAID輸送量に混合ASPとチャネル在庫ロールアップを乗じるなど、一部のボトムアップ検証により合計値を確認し、乖離箇所を特定した。予測に含まれる主要変数は、高齢犬の割合、一次治療としてのNSAID処方率、月次モノクローナル抗体の普及曲線、ペット保険の普及率、規制承認のペース、およびインフレ調整後の薬価である。ARIMAオーバーレイに支えられた多変量回帰により各ドライバーを将来に向けて予測し、シナリオ分析により価格感応度の高いセグメントを検証した。

データ検証と更新サイクル

承認前に、レビュー担当者がモデルのアウトプットをサードパーティの輸送集計、ライセンス料開示、および異常分散アラートと照合する。あらかじめ設定された閾値を超える乖離が生じた場合は、追加の専門家フォローアップが実施される。レポートは年次で更新され、製品リコール、主要承認、為替変動など重要事象が見通しに影響を与える場合には中間更新が行われる。

当社の犬の関節炎治療ベースラインが獣医業界の信頼を獲得する理由

公表されている推計値がしばしば乖離することは認識しており、以下にその一般的な理由を概説する。

地理的カバレッジの違い、外科収益の混在した組み込み、通貨換算方法、および更新頻度の違いが、出版社間の乖離を広げる主な要因であるのに対し、Mordorの厳格なスコープと年次更新により、数値の安定性と透明性が維持されている。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主要な乖離要因 |

|---|---|---|

| USD 2.62 B | Mordor Intelligence | |

| USD 2.47 B | Global Consultancy A | 猫および馬の治療法を追加し、2024年のFXレートと2025年の数量を混在させている |

| USD 2.53 B | Industry Research Firm B | 外科的処置およびリハビリサービスを薬剤と並べて含めている |

| USD 2.50 B | Specialist Publisher C | バイオロジクスに対して楽観的な普及シナリオを適用しながら、地域別の価格差を省略している |

総合すると、この比較は、一貫性のないスコープと前提条件を排除した場合、Mordor Intelligenceが明確に定義された治療法と検証可能な獣医需要シグナルに基づいた、バランスのとれた再現性のあるベースラインを提供することを示しており、意思決定者が信頼できる数値を提供している。

レポートで回答される主要な質問

2026年における犬の関節炎治療・診断市場の規模はどのくらいですか?

市場は2026年に36億3,000万米ドルであり、2031年までに48億5,000万米ドルに達すると予測されています。

現在の支出をリードしている製品クラスはどれですか?

NSAIDとモノクローナル抗体が主導する治療薬クラスが2025年収益の75.58%を占めました。

最も急速に拡大している地域はどこですか?

アジア太平洋地域はペット飼育の増加と生物製剤承認の容易化に支えられ、9.88% CAGRで最高の成長を示しています。

早期診断へのシフトを促進しているものは何ですか?

AI搭載ラジオミクスとフォースプレート歩行解析が無症候性の関節変化を検出し、跛行の最大18ヶ月前からの介入を可能にしています。

長期生物製剤療法のコストはどのくらいですか?

月次モノクローナル抗体注射のコストは80〜120米ドルであり、シニア犬では生涯費用が3,000米ドルを超えます。

モノクローナル抗体分野を支配している企業はどこですか?

Zoetisがbedinvetmabでリードしており、ElancとBoehringer Ingelheimも次世代生物製剤に積極的に投資しています。

最終更新日: