治療薬物モニタリング市場規模とシェア

市場概要

| 調査期間 | 2022 - 2031 |

|---|---|

| 市場規模 (2026) | 1.48 十億米ドル |

| 市場規模 (2031) | 2.29 十億米ドル |

| 成長率 (2026 - 2031) | 9.03% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

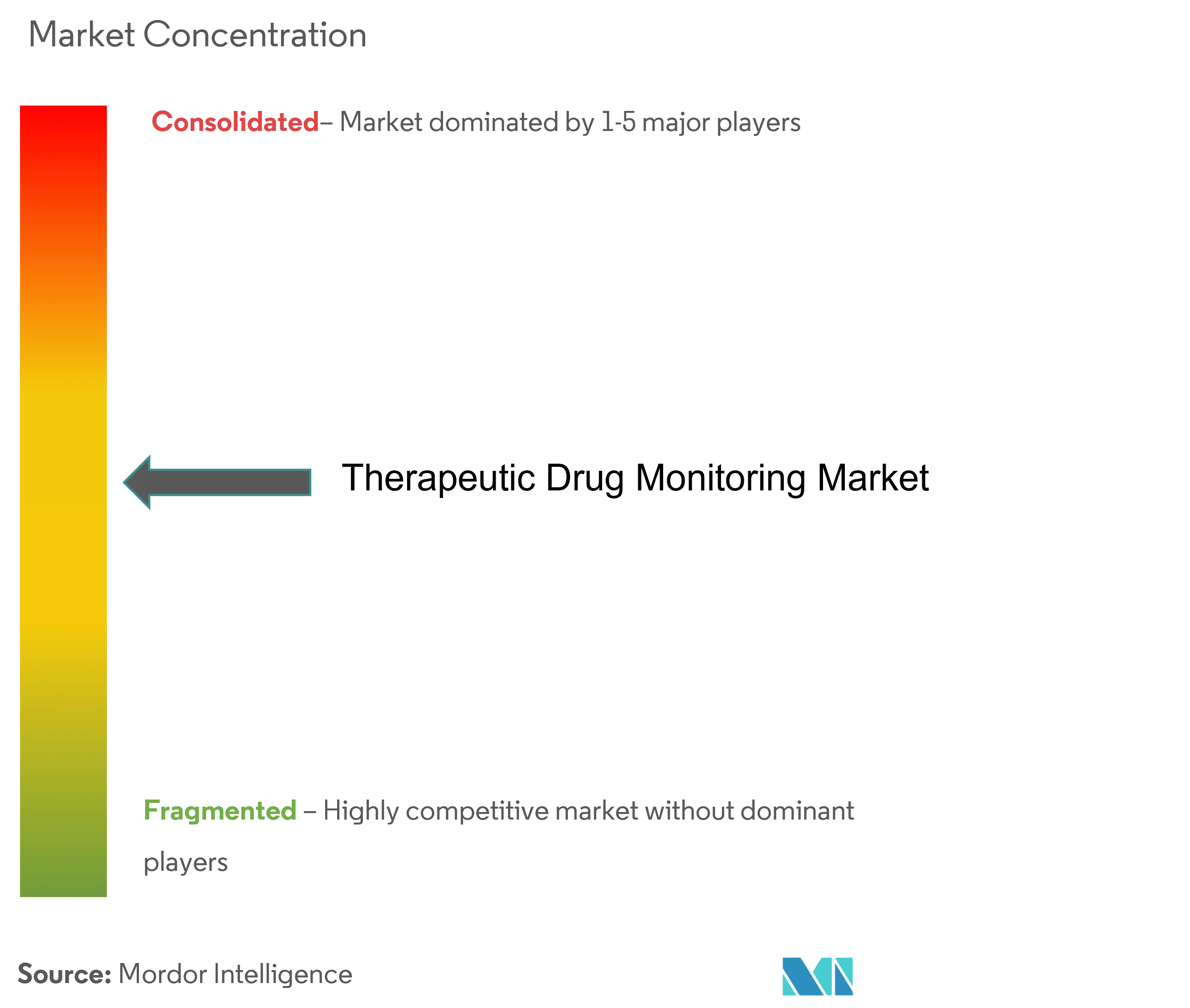

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる治療薬物モニタリング市場分析

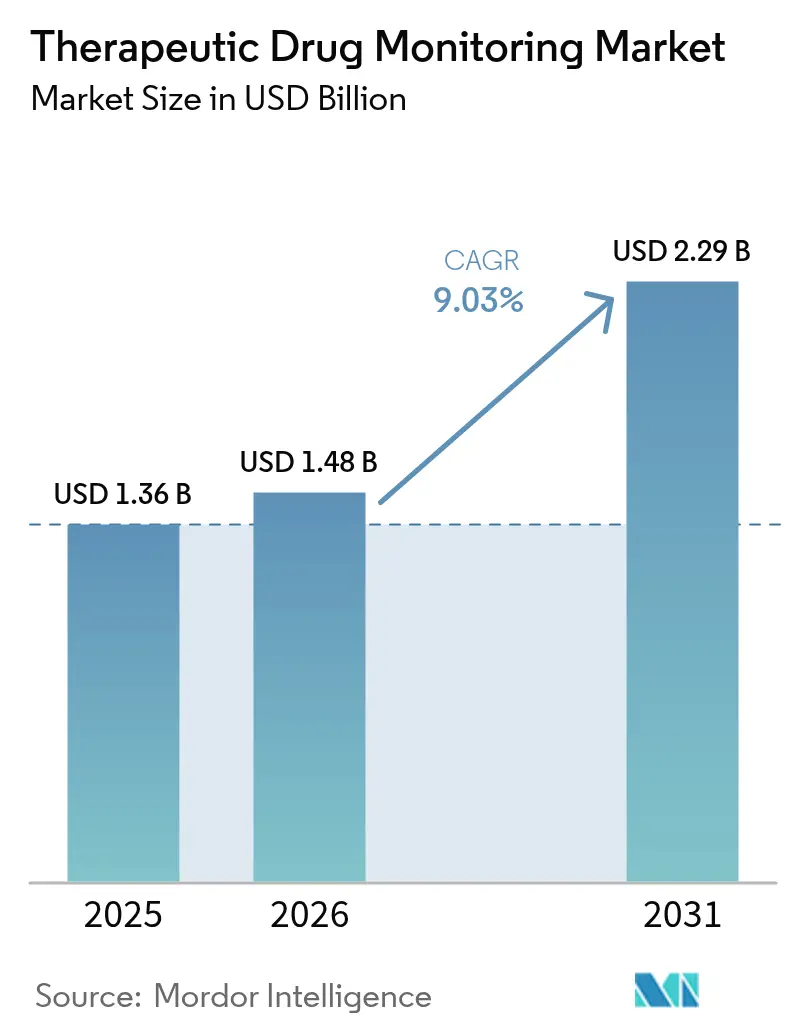

治療薬物モニタリング市場規模は2025年に13億6,000万米ドルと評価され、2026年の14億8,000万米ドルから2031年には22億9,000万米ドルに達すると推定され、予測期間(2026年~2031年)中のCAGRは9.03%となっています。

精密医療プログラムの採用拡大、薬理ゲノミクス意思決定ツールの統合、および分散型臨床試験活動の拡大がこの成長を支えており、一方でコスト圧力を受けた病院システムは、定常的な検査量を維持するために高スループットのコアラボ自動化をますます重視しています。連続バイオセンサープラットフォームおよび乾燥血液スポットサンプリングは、三次医療機関をはるかに超えたアクセスを拡大し、遠隔投与量調整を可能にするとともに、腫瘍学、HIV、および自己免疫療法プロトコルにわたる有害事象リスクを低減しています。米国食品医薬品局(FDA)による検査室開発検査の段階的監督を含む規制の整合化は、品質基準を引き上げ、より広範な検査パネルに対する支払者の受け入れを加速させると期待されています。それにもかかわらず、新興市場における資本制約は、液体クロマトグラフィータンデム質量分析(LC-MS/MS)分析装置の導入を引き続き制限しており、高特異性アッセイの普及を抑制しています。

主要レポートのポイント

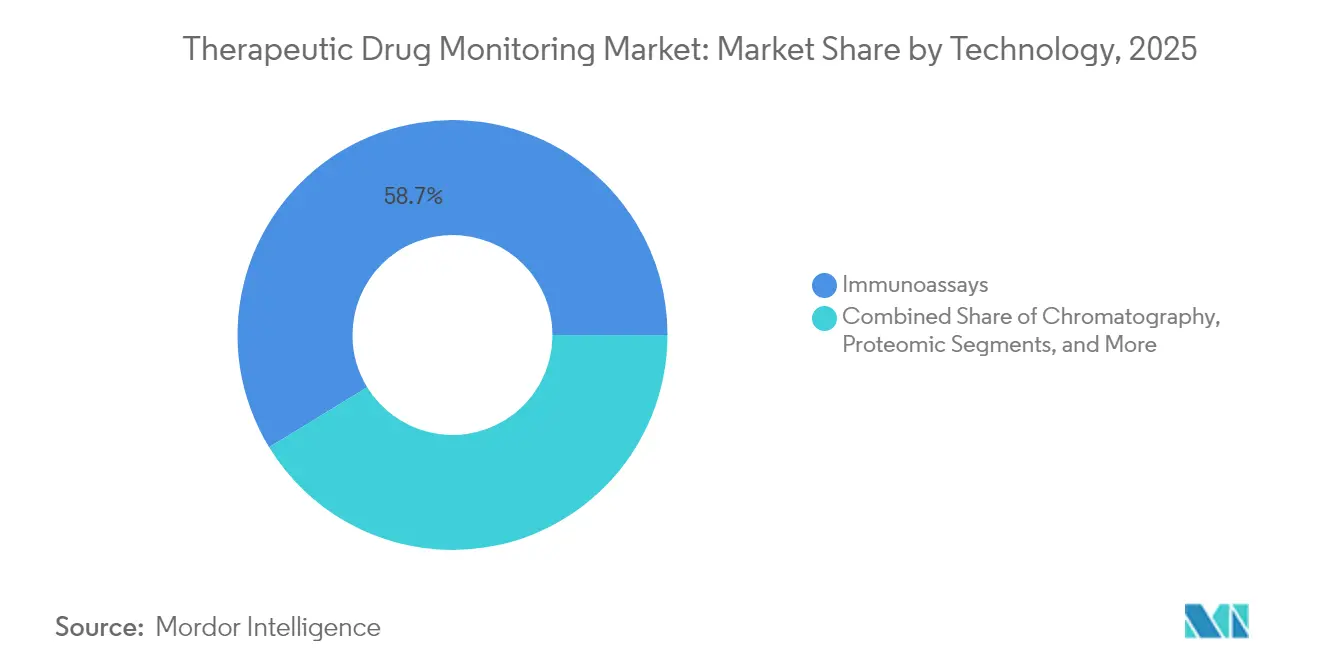

- 技術別では、イムノアッセイが2025年に58.74%の収益シェアでトップとなり、バイオセンサーベースのプラットフォームは2031年にかけて9.74%のCAGRで拡大する見込みです。

- 薬剤クラス別では、抗てんかん薬が2025年の治療薬物モニタリング市場シェアの31.88%を占め、腫瘍学治療薬は2031年にかけて9.55%のCAGRで成長する見通しです。

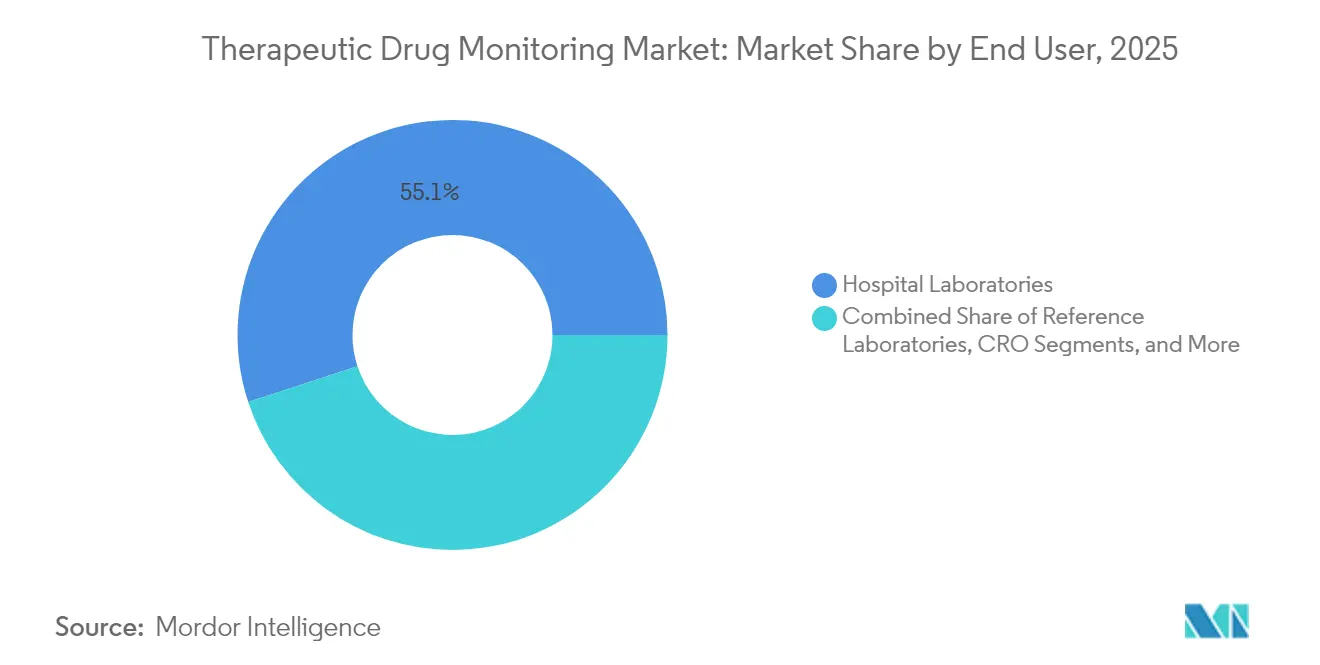

- エンドユーザー別では、病院検査室が2025年の市場規模の55.05%を占め、ポイントオブケアサイトは2031年にかけて10.03%のCAGRで拡大しています。

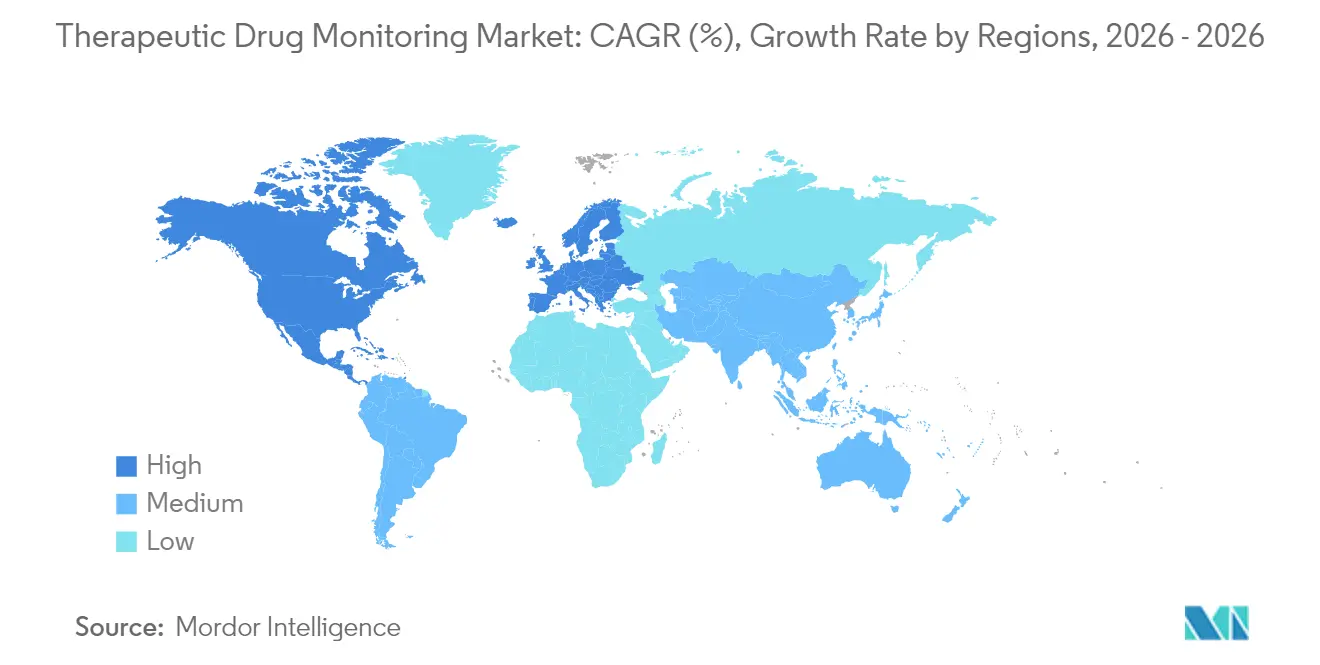

- 地域別では、北米が2025年に41.80%の収益シェアを占め、アジア太平洋地域は2026年から2031年にかけて10.27%のCAGRを記録する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の治療薬物モニタリング市場のトレンドと洞察

ドライバーインパクト分析*

| ドライバー | (~) CAGR予測への影響(%) | 地理的 関連性 | 影響 タイムライン |

|---|---|---|---|

| 腫瘍学、HIV、自己免疫疾患および心疾患症例の 増加する有病率 | +2.1% | 世界全体; 北米およびヨーロッパで最も強い影響 | 中期 (2~4年) |

| 臨床試験の拡大と コンパニオン診断義務化 | +1.8% | 世界全体; 主要製薬ハブに集中 | 短期 (2年以内) |

| コアラボにおける自動化および 高スループットイムノアッセイの採用 | +1.5% | 北米および ヨーロッパ、アジア太平洋地域へ拡大 | 中期 (2~4年) |

| 遠隔治療薬物モニタリングを可能にする 低コスト乾燥血液スポットサンプリング | +1.3% | 世界全体; 新興市場で特に大きな影響 | 長期 (4年以上) |

| 治療薬物モニタリングアルゴリズムへの 薬理ゲノミクスデータの統合 | +1.2% | 先進国市場が先行; 世界規模で拡大 | 長期 (4年以上) |

| リアルタイム薬物濃度追跡のための ウェアラブルマイクロ流体バイオセンサー | +0.9% | 技術先進国市場; 段階的に世界へ普及 | 長期 (4年以上) |

| 情報源: Mordor Intelligence | |||

腫瘍学、HIV、自己免疫疾患および心疾患症例の増加する有病率

がんプロトコルは、小分子キナーゼ阻害剤とモノクローナル抗体をますます組み合わせており、最適以下の腫瘍抑制または用量制限毒性を回避するために正確な血清濃度管理を義務付ける狭い治療域を生み出しています[1]Matteo Negrini、「腫瘍学における薬理ゲノミクスと治療薬物モニタリングの統合」、Therapeutic Drug Monitoring、journals.lww.com。HIV向けの長時間作用型カボテグラビル・リルピビリン併用療法は、毎日の経口投与を超えたモニタリング期間を拡大し、月次または隔月間隔での持続的なトラフ濃度の確認を必要とします。自己免疫疾患では現在、抗薬物抗体形成によってクリアランス率が変動する生物学的疾患修飾薬が日常的に使用されており、治療薬物モニタリングは一次無反応と免疫原性による有効性喪失を区別するためのエビデンスに基づいたアプローチを提供します。高齢化人口に起因する心血管疾患症例は、医原性毒性を防ぐためのジゴキシンおよび抗不整脈薬濃度検査の量的成長を強化しています。これらの疾患負荷は合わせて、市場に一貫した患者コホートを追加し、予測可能な検査量の増加を支えています。

臨床試験の拡大とコンパニオン診断義務化

規制当局は現在、主要試験において多様な遺伝子型および併存疾患プロファイルにわたる用量最適化エビデンスを求めており、治療薬物モニタリングを研究プロトコルに確固として組み込んでいます。スポンサーはそのため、LC-MS/MS分析と薬理ゲノミクスアルゴリズムを統合したサンプルからインサイトへのワークフローを組み込み、適応的投与アームを可能にし、後期段階での脱落を減少させています。分散型試験モデルは、郵送乾燥血液スポットキットの採用を加速させ、施設訪問を最小限に抑えながらデータの忠実性を維持しています。試験での良好な経験はその後、血清濃度ガイダンスを規定する市販後ラベル拡大に反映され、それが定常的な臨床需要を拡大します。このフィードバックループは、臨床開発支出を、市場全体のアッセイメーカーおよびサービス検査室にとって持続的な収益源へと転換します。

コアラボにおける自動化および高スループットイムノアッセイの採用

第四世代のベンチトップ分析装置は、前分析ロボティクス、マイクロ流体試薬パック、および手動転記なしに結果を検査室情報システムに送るミドルウェアを統合しています。AI対応の予知保全と組み合わせることで、稼働率は97%を超え、大量処理キャンパスでの1日あたりのスループットは10,000件を超えます。試薬コストの削減と最小限のハンズオン時間により利益率が向上し、医療システムは以前は外部委託されていた低償還薬への検査メニューを拡大できるようになります。コアラボはこうして病院ネットワークの需要を統合し、標準化されたアルゴリズム駆動の解釈レポートを活用することで臨床毒物学者不足を緩和します。その結果、機関購入者はフルスイートベンダーに引き寄せられ、ブランドロイヤルティを強化し、治療薬物モニタリング市場全体の参入障壁を高めています。

遠隔治療薬物モニタリングを可能にする低コスト乾燥血液スポットサンプリング

マイクロキャピラリー採取カードは全血を最大3週間、周囲温度で保存し、分析物の劣化はほとんどなく、冷蔵物流を不要にし、農村部への普及を促進します。自己採取は患者負担を軽減し、モニタリングスケジュールへのアドヒアランスを改善し、投与アルゴリズムを洗練させる豊富な縦断的データセットをもたらします。東南アジア、ラテンアメリカ、およびサブサハラアフリカの公衆衛生プログラムは現在、結核およびHIV向けの郵送式治療薬物モニタリングキットを試験運用しており、クリニックでの採血と比較して30%のターンアラウンドタイム短縮を実証しています。健康保険会社は有害事象回避による下流のコスト削減を認識し、償還見通しを強化しています。その結果、乾燥血液スポットワークフローは、集中型採血サービスの届かなかった人々にまで市場を拡大しています。

抑制要因インパクト分析*

| 抑制要因 | (~) CAGR予測への影響(%) | 地理的 関連性 | 影響 タイムライン |

|---|---|---|---|

| LC-MS/MSプラットフォームの 資本およびサービス契約コスト | -1.4% | 世界全体; 新興市場で最も深刻 | 短期 (2年以内) |

| 新興国における熟練した 臨床毒物学者の不足 | -0.9% | 新興市場; 先進国地域でも影響が拡大 | 中期 (2~4年) |

| 治療薬物モニタリングパネルの 断片化した償還コーディング | -0.8% | 主に北米; ヨーロッパの一部 | 中期 (2~4年) |

| 検査室情報システムと 意思決定支援ソフトウェア間のデータ交換ギャップ | -0.6% | 世界全体; 医療システムの成熟度によって異なる | 長期 (4年以上) |

| 情報源: Mordor Intelligence | |||

LC-MS/MSプラットフォームの資本およびサービス契約コスト

エントリーレベルのトリプル四重極システムの定価は30万~50万米ドルであり、年間保守契約に5万米ドルが追加され、低・中所得経済圏の二次病院および民間検査室の予算を圧迫しています[2]医療機器イノベーションコンソーシアム、「新興市場におけるLC-MS/MSのコスト障壁」、MSACL、msacl.org。先進国市場においても、財政管理委員会は購入承認前に堅固な利用予測を要求します。高い取得コストの閾値は外部委託検査を継続させ、ターンアラウンドタイムを延長し、即時の臨床的価値を低下させ、それが定常的な検査採用を遅らせます。共同購買コンソーシアムおよび試薬レンタルモデルはキャッシュフロー制約を部分的に緩和しますが、多くの施設は特異性の低いイムノアッセイに依存したままであり、治療薬物モニタリング市場全体でキナーゼ阻害剤や免疫療法などの交差反応性に敏感なアプリケーションを制限しています。

新興国における熟練した臨床毒物学者の不足

自動化により手動ピペッティングおよびキャリブレーション工程は削減されますが、方法バリデーション、微量レベルのトラブルシューティング、および臨床解釈には専門家の監督が不可欠です[3]米国国立衛生研究所、「臨床毒物学における世界的な労働力格差」、NIH、nih.gov。トレーニングパイプラインは技術的複雑性に遅れをとっており、認定された臨床毒物学プログラムを提供するアフリカの大学はわずか10校であり、高報酬の製薬職への離職がスタッフ不足を悪化させています。その結果、南アジアおよびラテンアメリカの検査室長は、より大きな解釈的ニュアンスを伴う腫瘍学アッセイを先送りにしながら、抗てんかん薬および免疫抑制剤に焦点を当てた狭い治療薬物モニタリングパネルを採用しています。遠隔コンサルテーションネットワークは出現しつつありますが、完全に補うことはできず、熟練労働力の不足が治療薬物モニタリング市場の潜在能力に対する持続的な足かせとなっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

技術別:イムノアッセイがバイオセンサーの台頭にもかかわらず優位を維持

イムノアッセイは治療薬物モニタリング市場規模において最大の収益部分を生み出し、2025年に58.74%のシェアを保持しました。既存の化学ラインへの統合、一貫した償還コーディング、および技術者の習熟度がこのリードを維持しています。しかし、バイオセンサーおよびウェアラブルプラットフォームは9.74%のCAGRを記録しており、間質液からのインサイチュ薬物濃度読み取りを可能にする電気化学的トランスダクションの進歩に支えられています。質量分析連結免疫化学ハイブリッドは、小分子腫瘍学薬剤を包含するようにメニューを拡大し、既存技術の関連性をさらに強化しています。

タンパク質結合干渉、フック効果、および交差反応性の限界により、三次医療機関は複雑なレジメンに対してクロマトグラフィーおよびLC-MS/MSソリューションへと移行しており、マルチベンダー競争を強化しています。一方、連続ウェアラブルのプロトタイプパイプラインは、1分未満のサンプリング間隔を約束し、治療薬物モニタリング市場のパラダイムを断続的な採取から動的な薬物動態プロファイリングへと再定義しています。ベンチャー支援のスタートアップは製薬スポンサーと連携し、デバイスを長時間作用型注射剤と組み合わせ、臨床バリデーションを加速しています。規制経路が明確になるにつれ、競争力学は分析感度だけでなく、使いやすさ、データセキュリティアーキテクチャ、およびアルゴリズム的投与ガイダンスにますます依存するようになるでしょう。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

薬剤クラス別:腫瘍学治療薬が将来の成長を牽引

抗てんかん製剤は2025年収益の31.88%を占め、バルプロ酸、カルバマゼピン、および関連薬剤の定常的な血清濃度検査を要求する定着したガイドラインを反映しています。しかし、腫瘍学治療薬は2031年にかけて9.55%のCAGRで急増すると予測されており、市場の最も急成長するセグメントとして位置づけられています。精密腫瘍学は、腫瘍への曝露を最適化し全身毒性を軽減するために個別に調整されたキナーゼ阻害剤用量を義務付け、LC-MS/MS多重パネルの広範な展開を促進しています。

免疫抑制剤は移植センター全体で堅調な量を維持しており、一方で新たなスチュワードシップイニシアチブがバンコマイシンおよびアミノグリコシドモニタリングを腎毒性抑制のために高めています。クロザピンなどの精神科薬剤は依然として必須候補ですが、より広範な抗精神病薬モニタリングの採用は支払者政策の調和にかかっています。薬理ゲノミクスのオーバーレイは投与経路をさらに差別化し、先制的遺伝子型検査と投与後血清確認を効果的に統合しており、この収束が専門分野全体にわたる治療薬物モニタリング市場の戦略的関連性を強化しています。

エンドユーザー別:ポイントオブケア検査が病院の優位性を崩す

病院検査室は2025年の治療薬物モニタリング市場シェアの55.05%を支配しました。その優位性は、組み込まれた検査室情報システム接続性、既存の請求経路、およびサンプル採取のための臨床的近接性に由来しています。しかし、ポイントオブケアハブ(外来クリニック、透析ユニット、および在宅デバイス)は、指先採血から15分以内に結果を提供するコンパクトな分析装置に支えられ、10.03%のCAGRで拡大しています。

参照検査室は専門アッセイ需要を守り、高複雑性ワークフローを集中させ、規模の経済から恩恵を受けています。学術センターはアーリーアダプターの地位を維持し、新規バイオマーカーおよびウェアラブル統合を試験運用しています。契約研究機関は、微妙な試験エンドポイントに対応するためにサービスポートフォリオを強化しており、研究開発および定常的ケア全体にわたる治療薬物モニタリング市場の役割を強調しています。デジタルヘルスオーバーレイは数値薬物濃度をスマートフォンアラートに変換し、臨床医と患者を橋渡しし、治療域へのアドヒアランスを強化しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

2025年の治療薬物モニタリング市場規模への北米の41.80%の貢献は、定着した償還制度、広範な移植プログラム、および薬理ゲノミクスのリーダーシップに起因しています。ヨーロッパはこの成熟度を反映していますが、統合調達と成果ベースの価格設定を優先するコスト抑制圧力の下にあります。アジア太平洋地域は2031年にかけて10.27%のCAGRを示しており、病院建設ブーム、臨床試験の流入、および国家精密医療イニシアチブを反映しています。 中国は地域の量的拡大を牽引しており、公共部門のインフラ資金調達と、地域のLC-MS/MS製造を奨励する厳格な規制改革を組み合わせています。日本の超高齢化人口統計は高い一人当たり検査比率を維持しており、インドの拡大する医療保険カバレッジは必須モニタリングパネルへの患者アクセスを広げています。中東および南米は、検査室自動化ベンダーが政府機関と提携して診断能力を近代化するにつれ、初期段階ながら加速する採用曲線を示しており、この取り組みが治療薬物モニタリング市場を段階的に拡大しています。

競争環境

治療薬物モニタリング市場は適度に統合されています。Abbott、Thermo Fisher、Roche、Siemens Healthineers、およびDanaherは、フルライン診断ポートフォリオと確立されたサービスフットプリントを活用して既存のポジションを守っています。彼らの競争優位性は、病院チェーンの調達を簡素化するエンドツーエンドの提供(サンプル採取デバイス、自動化対応分析装置、アッセイ試薬、およびミドルウェア意思決定支援)にあります。

中堅企業はニッチなイノベーションに注力しています。Bio-Radは多重イムノアッセイパネルを活用して移植モニタリングのターンアラウンドタイムを短縮し、一方でニッチなスタートアップはバイオセンサーの読み取りを数分以内に投与量調整ガイダンスに変換するクラウドネイティブダッシュボードを展開しています。戦略的買収が過去2年間の特徴となっており、Siemens Healthineersは外来患者収益を加速するためにウェアラブルセンサー開発企業を買収し、Thermo FisherはLC-MS/MS解釈レポートを強化するためにAIアルゴリズムベンダーを統合しました。

デバイスメーカーと製薬会社間のコラボレーションが強化されています。腫瘍学薬スポンサーは規制申請を合理化するために独自のアッセイを臨床試験プロトコルに組み込み、初期の機器設置を保証しています。試薬レンタル契約および成果ベースの価格設定モデルが普及しており、より広範な価値ベースケアのトレンドを反映しています。サイバーセキュリティレイヤーと標準化されたデータ相互運用性に投資するベンダーは、デジタルヘルスエコシステムが成熟するにつれて有利なポジションを確立し、治療薬物モニタリング市場のリーダーシップをめぐる長期的な競争を形成しています。

治療薬物モニタリング業界リーダー

Thermo Fisher Scientific

Bio-Rad Laboratories

F. Hoffmann-La Roche Ltd

Danaher Corporation (Beckman Coulter, Inc.)

Siemens Healthcare GmbH

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年4月:Ferring B.V.は米国でRebyotaおよびAdstiladrinを発売し、治療クラスポートフォリオを拡大するとともに、長期的な投与モニタリング収益機会を創出しました。

- 2022年1月:Seerは次世代プロテオミクス研究プラットフォームを発売しました。このシステムは、生命と疾患の両方の生物学的機能を駆動する人体内の数万種類のタンパク質を分類するために使用できます。

世界の治療薬物モニタリング市場レポートの範囲

治療薬物モニタリングとは、狭い治療域を持つ特定の薬物および/またはその分解産物(代謝物)の濃度を、患者の血流中で一定間隔で測定する臨床的実践です。これらのシステムは、治療効果を示すために必要な血中薬物濃度を比較的一定に維持し、個別の投与レジメンの評価を支援します。

治療薬物モニタリング市場は、技術(イムノアッセイおよびプロテオミクス技術)、薬剤クラス(抗不整脈薬、免疫抑制剤、抗てんかん薬、およびその他の薬剤クラス)、エンドユーザー(病院、診断センター、およびその他のエンドユーザー)、および地域(北米、ヨーロッパ、アジア太平洋、中東、アフリカ、および南米)別にセグメント化されています。レポートはまた、主要なグローバル地域にわたる17カ国の推定市場規模とトレンドをカバーしています。レポートは上記セグメントの価値(百万米ドル)を提供しています。

| イムノアッセイ | ELISA |

| 化学発光イムノアッセイ(CLIA) | |

| 蛍光およびその他のイムノアッセイ形式 | |

| プロテオミクス・LC-MS/MS | |

| クロマトグラフィー(GC、HPLC) | |

| バイオセンサーベースおよびウェアラブル | |

| その他の技術 |

| 抗不整脈薬 |

| 抗てんかん薬 |

| 免疫抑制剤 |

| 抗生物質(例:バンコマイシン、アミノグリコシド) |

| 抗精神病薬および気分安定薬 |

| 腫瘍学および標的療法 |

| その他の薬剤クラス |

| 病院検査室 |

| 独立・参照検査室 |

| 学術・研究機関 |

| ポイントオブケア・患者自己検査 |

| 契約研究・CRO検査室 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| ヨーロッパ | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他のヨーロッパ | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリア | |

| その他のアジア太平洋 | |

| 中東 | GCC |

| 南アフリカ | |

| その他の中東 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 技術別 | イムノアッセイ | ELISA |

| 化学発光イムノアッセイ(CLIA) | ||

| 蛍光およびその他のイムノアッセイ形式 | ||

| プロテオミクス・LC-MS/MS | ||

| クロマトグラフィー(GC、HPLC) | ||

| バイオセンサーベースおよびウェアラブル | ||

| その他の技術 | ||

| 薬剤クラス別 | 抗不整脈薬 | |

| 抗てんかん薬 | ||

| 免疫抑制剤 | ||

| 抗生物質(例:バンコマイシン、アミノグリコシド) | ||

| 抗精神病薬および気分安定薬 | ||

| 腫瘍学および標的療法 | ||

| その他の薬剤クラス | ||

| エンドユーザー別 | 病院検査室 | |

| 独立・参照検査室 | ||

| 学術・研究機関 | ||

| ポイントオブケア・患者自己検査 | ||

| 契約研究・CRO検査室 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| ヨーロッパ | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他のヨーロッパ | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東 | GCC | |

| 南アフリカ | ||

| その他の中東 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

治療薬物モニタリング市場の規模はどのくらいですか?

治療薬物モニタリング市場規模は2026年に14億8,000万米ドルに達し、9.03%のCAGRで成長して2031年には22億9,000万米ドルに達する見込みです。

治療薬物モニタリング市場でどの技術セグメントが優位を占めていますか?

イムノアッセイが2025年に58.74%の収益シェアで優位を占めていますが、バイオセンサープラットフォームが9.74%のCAGRで最も急成長しています。

治療薬物モニタリング市場の主要プレーヤーは誰ですか?

Thermo Fisher Scientific、Bio-Rad Laboratories、F. Hoffmann-La Roche Ltd、Danaher Corporation(Beckman Coulter, Inc.)、およびSiemens Healthcare GmbHが治療薬物モニタリング市場で事業を展開する主要企業です。

治療薬物モニタリング市場で最も急成長している地域はどこですか?

政府支援による病院拡張、急増する臨床試験活動、および医療技術投資により、アジア太平洋地域では2031年にかけて10.27%のCAGRが生み出されています。

治療薬物モニタリング市場で最大のシェアを持つ地域はどこですか?

2025年において、北米が治療薬物モニタリング市場で最大の市場シェアを占めています。

より広範な採用を制限する主な抑制要因は何ですか?

LC-MS/MS機器の高い資本コストと、特に新興経済圏における訓練を受けた臨床毒物学者の不足が、より広範な実装を引き続き妨げています。

最終更新日: